Tamanho e Participação do Mercado de Engenharia, Aquisições e Gestão de Construção (EPCM) da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

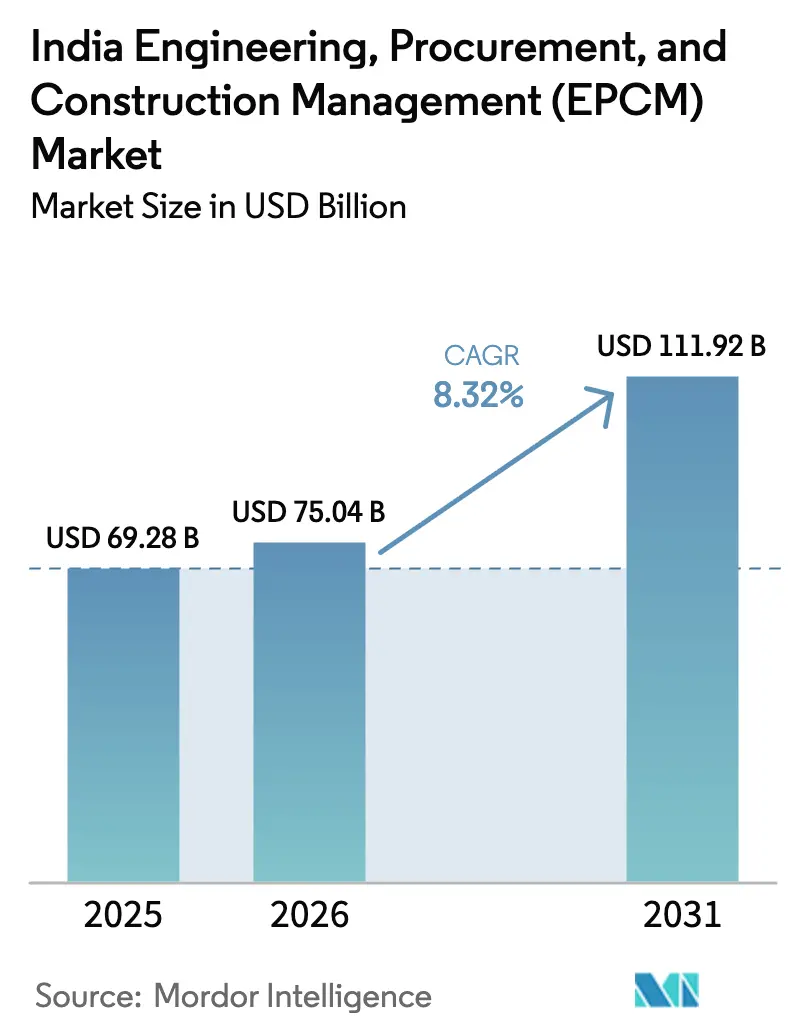

| Tamanho do mercado no ano base (2025) | 69.28 Bilhões de dólares |

| Tamanho do Mercado (2026) | 75.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 111.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.32% CAGR |

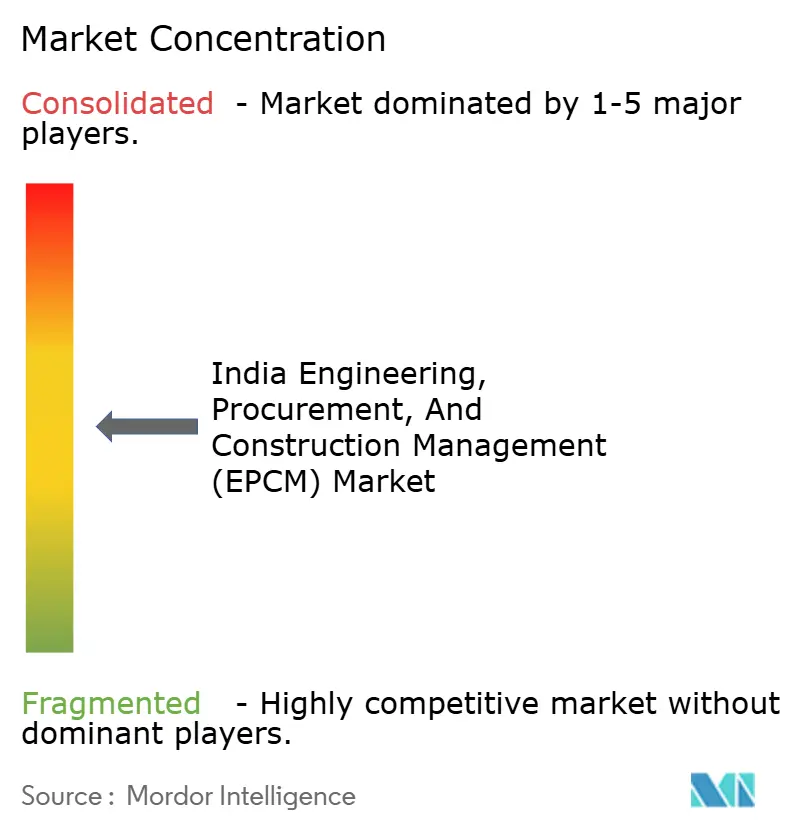

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Engenharia, Aquisições e Gestão de Construção (EPCM) da Índia por Mordor Intelligence

O tamanho do mercado de Engenharia, Aquisições e Gestão de Construção da Índia em 2026 é estimado em USD 75,04 bilhões, crescendo a partir do valor de 2025 de USD 69,28 bilhões, com projeções para 2031 indicando USD 111,92 bilhões, crescendo a um CAGR de 8,32% no período 2026-2031. O crescimento é ancorado pelo compromisso de USD 1,4 trilhão do Plano Nacional de Infraestrutura, por um recorde de USD 133,9 bilhões em despesas de capital federais e por estruturas mais robustas de parceria público-privada que estão desbloqueando capital institucional a custos de financiamento mais baixos. Gigaprojetos de energia renovável e hidrogênio verde em rápida expansão em Gujarat e Rajasthan, parques de data centers de hiperescala em ascensão em Mumbai e Chennai, e a adoção obrigatória de gêmeos digitais e BIM em licitações públicas estão intensificando a demanda por serviços de EPCM integrados e habilitados por tecnologia. O impulso é reforçado pelo financiamento vinculado a ESG, que reduz os spreads de captação para projetos qualificados, e pela introdução de soluções modulares "design-for-India" por OEMs globais, que encurtam cronogramas e melhoram a qualidade. Persistem ventos contrários, como atrasos na aquisição de terras, oscilações nos preços de aço e cimento e escassez de talentos de nível médio-sênior, mas a crescente digitalização está ajudando os contratantes a mitigar estouros de custos e incidentes de segurança.

Principais Conclusões do Relatório

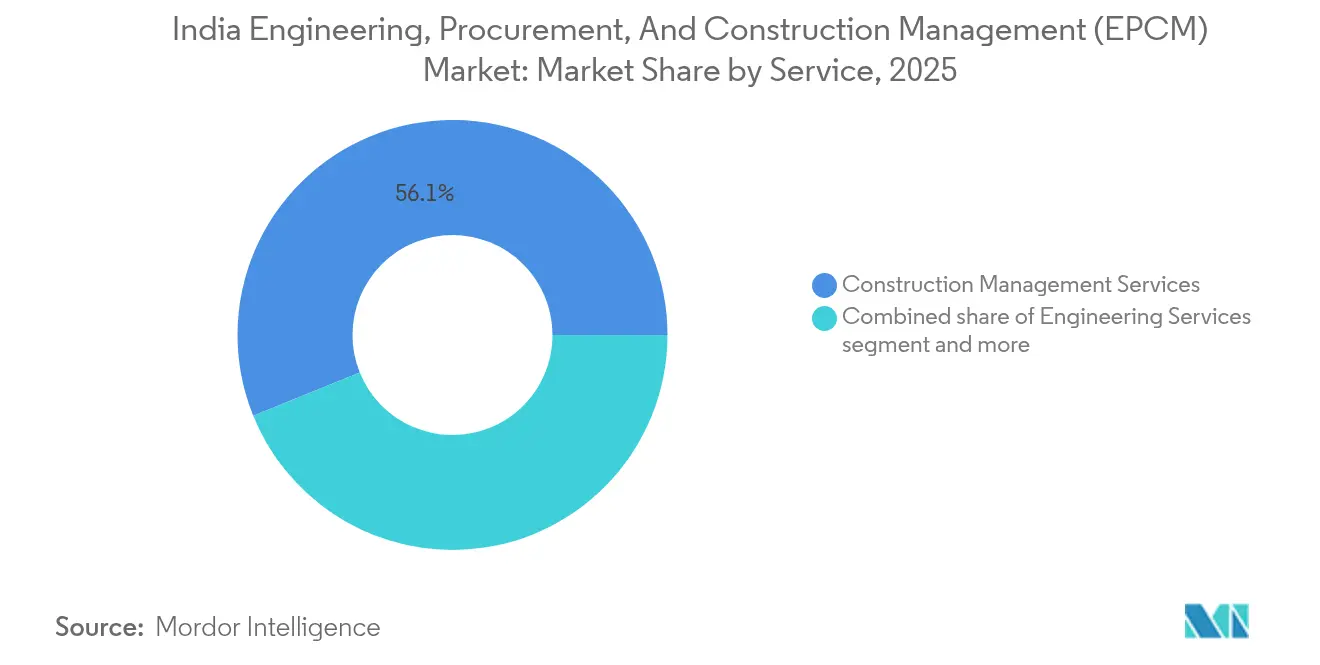

- Por tipo de serviço, os Serviços de Gestão de Construção lideraram com 56,12% da participação do mercado de Engenharia, Aquisições e Gestão de Construção da Índia em 2025; "Outros Serviços" tem previsão de registrar um CAGR de 9,96% até 2031

- Por setor, a Infraestrutura respondeu por 34,02% do tamanho do mercado de Engenharia, Aquisições e Gestão de Construção da Índia em 2025, enquanto o Residencial tem projeção de expansão a um CAGR de 11,02% até 2031

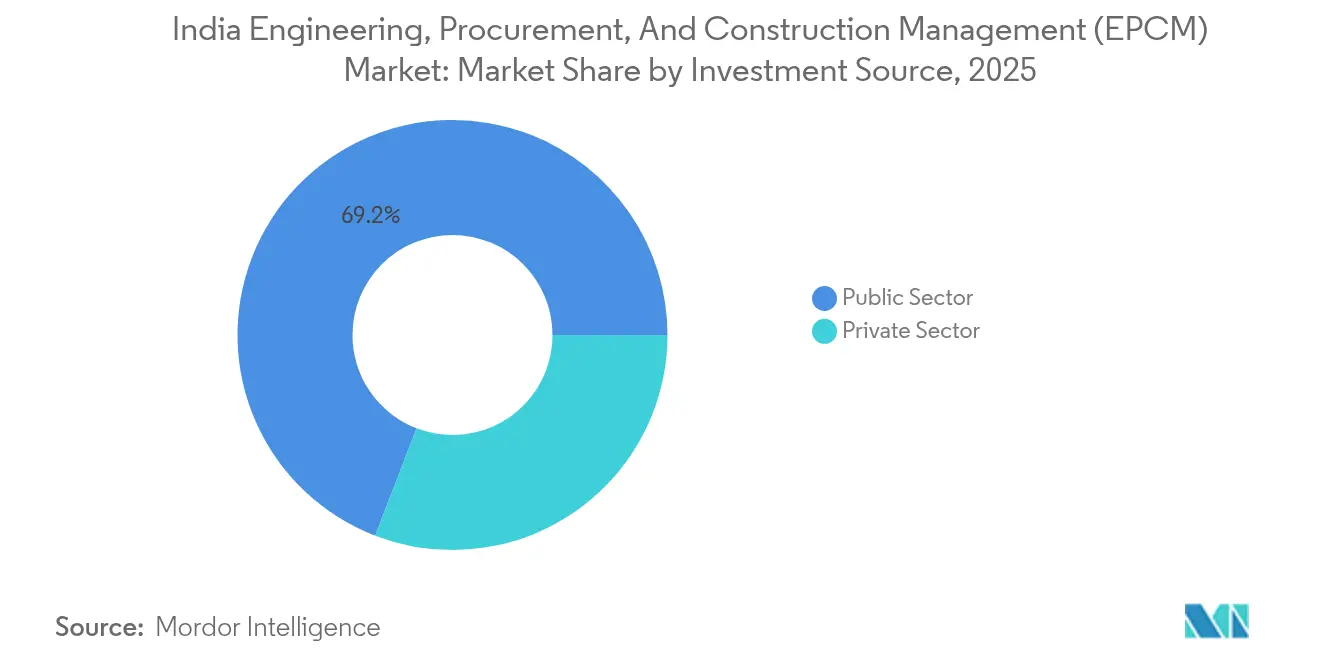

- Por fonte de investimento, os gastos públicos impulsionaram 69,15% da atividade de 2025, mas o investimento privado está projetado para acelerar a um CAGR de 9,55% durante 2026-2031

- Por geografia, o Oeste da Índia deteve 28,62% da participação de receita em 2025; o Sul da Índia avança a um CAGR de 9,42% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Engenharia, Aquisições e Gestão de Construção (EPCM) da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Grandes despesas de capital em infraestrutura governamental (Plano Nacional de Infraestrutura, Orçamento FY25) | +2.8% | Nacional, com ganhos iniciais em Delhi NCR, Mumbai, Chennai | Médio prazo (2-4 anos) |

| Rápida expansão de gigaprojetos de energia renovável e hidrogênio verde | +2.1% | Gujarat, Rajasthan, Karnataka, Tamil Nadu | Longo prazo (≥ 4 anos) |

| Aumento de data centers e parques industriais de hiperescala | +1.8% | Mumbai, Chennai, Hyderabad, Bangalore, Delhi NCR | Médio prazo (2-4 anos) |

| Mandatos acelerados de gêmeo digital e BIM em licitações públicas | +1.2% | Cidades metropolitanas e capitais estaduais | Curto prazo (≤ 2 anos) |

| Financiamento vinculado a ESG reduzindo o custo de capital para projetos de EPCM | +0.9% | Nacional, concentrado em projetos de energia renovável e infraestrutura | Longo prazo (≥ 4 anos) |

| Entrada de soluções modulares "design-for-India" lideradas por OEMs globais | +0.7% | Corredores industriais e polos manufatureiros | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Grandes Despesas de Capital em Infraestrutura Governamental Impulsionam a Aceleração do Mercado

As despesas de capital federais dobraram entre os anos fiscais 2021-2024, culminando em uma alocação de USD 133,9 bilhões para o ano fiscal 2025, que cobre 25.000 km de novas rodovias e USD 142,3 bilhões para infraestrutura rodoviária. A Rodovia Expressa Delhi–Mumbai já está 82% concluída em 52 pacotes EPC/HAM, exemplificando como a diversificação das aquisições está sustentando as carteiras de pedidos de EPCM de longo prazo. Projetos hídricos e urbanos, como o programa de ligação dos rios Ken-Betwa no valor de USD 53,7 bilhões e a parcela de USD 879,5 milhões do AMRUT, ampliam as oportunidades além do setor de transportes. No entanto, 637 projetos em andamento enfrentam atrasos relacionados a obstáculos fundiários e financeiros, ressaltando a importância de licenças simplificadas e balanços patrimoniais robustos dos contratantes. Ainda assim, a escala do pipeline liderado pelo Estado permanece o maior catalisador individual para o mercado de Engenharia, Aquisições e Gestão de Construção da Índia[1]Ministério das Finanças, "Plano Nacional de Infraestrutura: Atualização de Status 2025," Departamento de Assuntos Econômicos, dea.gov.in.

Projetos de Energia Renovável e Hidrogênio Verde Criam Demanda Especializada de EPCM

O Parque Renovável de Khavda, com 30 GW, é o maior projeto de local único do mundo, exigindo módulos bifaciais, turbinas de 5,2 MW e centros de operação e manutenção habilitados por inteligência artificial que demandam competências avançadas de EPCM. Empreendimentos paralelos de hidrogênio verde, incluindo um plano de USD 5 bilhões da AM Green e o complexo integrado da Reliance, estão gerando novas frentes de trabalho em torno da instalação de eletrolisadores e armazenamento de H₂. Os custos de armazenamento em baterias caíram 66% em dois anos, levando a JSW a construir uma planta BESS de 1 GWh, a maior da Ásia até o momento. No entanto, PPAs não assinados cobrindo 55 GW introduzem risco de offtake e podem desacelerar os ciclos de adjudicação de EPCM. Atualizações de transmissão de longa distância no valor de USD 9 trilhões (2025-2032) equilibram esse risco ao criar um fluxo paralelo de contratos de EPCM para a rede elétrica[2]Vineet S. Jaain, "Atualização para Investidores do Parque Solar Ultra-Mega de Khavda T1-2025," Adani Green Energy Ltd., adanigreenenergy.com.

Data Centers e Parques Industriais de Hiperescala Impulsionam a Demanda por Infraestrutura

A capacidade ativa de data centers da Índia está a caminho de atingir 2 GW até 2026, atraindo USD 5,7 bilhões em novos investimentos de capital, sendo USD 1,1 bilhão para obras civis e USD 4,5 bilhões para instalações mecânicas, elétricas e hidráulicas. Mumbai e Chennai absorverão 81% dos novos megawatts, com Mumbai sozinha necessitando de 4,41 milhões de ft² de imóveis, impulsionando escopos de EPCM em HVAC, resfriamento de alta densidade e distribuição de energia. A CtrlS está desenvolvendo um "parque de data centers" de 600 MW em 40 acres próximo a Hyderabad, incluindo uma subestação isolada a gás dedicada, estabelecendo um novo referencial para condomínios industriais integrados. Cidades de segundo nível, como Lucknow e Ahmedabad, agora figuram nos pipelines de projetos, descentralizando a demanda e criando uma distribuição geográfica mais ampla para as empresas de EPCM. As metas de sustentabilidade adicionam complexidade: os operadores de hiperescala estipulam energias renováveis no local e circuitos de água circular, gerando trabalho de consultoria especializada sob o segmento "Outros Serviços".

Mandatos de Gêmeo Digital e BIM Transformam os Padrões de Entrega

Licitações públicas acima de USD 60 milhões agora exigem rotineiramente conformidade com o BIM Nível 2, com a Rodovia Expressa Kanpur–Lucknow pilotando nivelamento automatizado guiado por máquinas e pavimentação sem estacas. Uma pesquisa com contratantes domésticos mostra que 54% já utilizam inteligência artificial e aprendizado de máquina, e 72% usam análise de dados, liderando os pares da região Ásia-Pacífico em maturidade tecnológica na construção. Empresas que introduzem cada tecnologia incremental registram um aumento médio de receita de USD 1,14 milhão e 50% menos incidentes de segurança, comprovando que a digitalização gera benefícios no resultado final. Ainda assim, 36% das empresas citam a escassez de talentos digitais como o principal obstáculo, expondo uma necessidade urgente de requalificação. O efeito cumulativo é uma elevação estrutural da produtividade que mantém o mercado de Engenharia, Aquisições e Gestão de Construção da Índia em sua trajetória de alto crescimento[3]Confederação da Indústria Indiana, "Referencial de Maturidade Digital na Construção 2025," CII-Tech, cii.in.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos na aquisição de terras e licenças ambientais | -1.8% | Nacional, agudo em estados ricos em florestas e áreas indígenas | Longo prazo (≥ 4 anos) |

| Pressão sobre o capital de giro decorrente de recebíveis prolongados do setor público | -1.4% | Nacional, concentrado em empresas dependentes de projetos governamentais | Médio prazo (2-4 anos) |

| Volatilidade nos preços de aço e cimento comprimindo as margens de EPC | -1.2% | Nacional, com variações regionais nos custos de transporte | Curto prazo (≤ 2 anos) |

| Escassez aguda de gerentes de projetos e talentos de garantia e controle de qualidade de nível médio-sênior | -0.9% | Cidades metropolitanas e polos industriais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Atrasos na Aquisição de Terras e Licenças Restringem os Cronogramas

As aprovações fundiárias e ambientais são o gargalo mais crônico da Índia, atrasando 637 projetos nacionais e reduzindo 1,8 ponto percentual do crescimento previsto. O portal digital Parivesh e as licenças aceleradas para viadutos ferroviários encurtaram fluxos de trabalho específicos, mas projetos em áreas florestais em Odisha e Jharkhand ainda enfrentam litígios de vários anos. Os parques de energia renovável também sofrem: várias fazendas solares em Rajasthan foram paralisadas após oposição local desencadear novas pesquisas, elevando os custos financeiros para os desenvolvedores e seus parceiros de EPCM. Reformas procedimentais continuam sendo vitais para desbloquear o pleno potencial do mercado de Engenharia, Aquisições e Gestão de Construção da Índia.

Pressão sobre o Capital de Giro Decorrente de Atrasos nos Pagamentos do Setor Público Corrói as Margens

Órgãos governamentais deviam a micro e pequenas empresas USD 973,6 milhões em 13.974 casos em meados de 2024, com os governos estaduais responsáveis por 52% do passivo. Contratantes vinculados ao Jal Jeevan, excluindo a L&T, viram as margens operacionais caírem para 10,3% e a cobertura de juros recuar para 3,2× durante os 9 meses do ano fiscal 2025. As pausas nos gastos em ciclos eleitorais prolongaram ainda mais os dias de recebíveis, restringindo a capacidade de participação em licitações para empresas de médio porte e atrasando investimentos em tecnologia. Enquanto os ciclos de pagamento não se encurtarem, o estresse financeiro limitará o potencial de crescimento decorrente do aumento dos influxos de pedidos no mercado de Engenharia, Aquisições e Gestão de Construção da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: Dominância da Gestão de Construção e Ascensão de "Outros Serviços" Liderada pelo Digital

Os Serviços de Gestão de Construção contribuíram com 56,12% da participação do mercado de Engenharia, Aquisições e Gestão de Construção da Índia em 2025, ressaltando a preferência do país por responsabilidade centralizada em contratos complexos e de múltiplos pacotes. A supervisão integrada de cronograma, qualidade e coordenação de múltiplos fornecedores tornou-se indispensável à medida que os tamanhos médios dos projetos superam USD 600 milhões e incluem controles digitais avançados. O segmento cresce em conjunto com modelos de aquisição sofisticados — estruturas híbridas de EPC, HAM e PPP — que necessitam de sólidos marcos de governança desde a pré-licitação até a entrega.

A parcela de "Outros Serviços" em mais rápido crescimento, projetada a um CAGR de 9,96%, reflete a demanda crescente por implementação de BIM, conformidade com ESG e suporte de análise baseada em inteligência artificial. A Engineers India Limited, por exemplo, agora oferece pesquisa e desenvolvimento sobre redução de pegada de carbono e consultoria em proteção catódica, capturando trabalho consultivo de alta margem além de seu escopo tradicional. À medida que mais licitações públicas estipulam entregas de gêmeos digitais, consultores especializados estão posicionados para garantir uma fatia crescente do mercado de Engenharia, Aquisições e Gestão de Construção da Índia.

Por Setor: Escala da Infraestrutura e Impulso Residencial

A infraestrutura permaneceu como âncora, fornecendo 34,02% das receitas de 2025 no tamanho do mercado de Engenharia, Aquisições e Gestão de Construção da Índia, graças a megaprojetos de rodovias, recursos hídricos e transmissão apoiados por gastos federais recordes. Construções rodoviárias de 25.000 km e o programa Ken-Betwa de USD 53,7 bilhões ilustram como o transporte e os recursos hídricos impulsionam fluxos recorrentes de EPCM. O subconjunto comercial-industrial, liderado por construções de data centers que superam USD 5,7 bilhões até 2026, injeta escopo adicional para obras de instalações mecânicas, elétricas e hidráulicas de alta especificação e evacuação de energia.

O setor residencial é o motor de crescimento em volume, avançando a um CAGR de 11,02% com base nos subsídios do Pradhan Mantri Awas Yojana e na transparência impulsionada pelo RERA. Somente Maharashtra lançou licitações residenciais e cívicas no valor de USD 244,0 milhões durante 2024, destacando como os governos estaduais estão se voltando para programas de reurbanização em massa. À medida que as normas de construção sustentável se proliferam, as empresas de EPCM com credenciais em design verde e cidades inteligentes superarão seus pares no setor de Engenharia, Aquisições e Gestão de Construção da Índia.

Por Fonte de Investimento: Primazia Pública com Crescente Velocidade Privada

Entidades públicas financiaram 69,15% do total de desembolsos em 2025, refletindo a política de infraestrutura em primeiro lugar do governo e sua alocação orçamentária de USD 133,9 bilhões. Grandes adjudicações de empresas estatais — o contrato de gerenciamento de projetos e construção no Oriente Médio da Engineers India Limited no valor de USD 88,0 milhões e os mandatos domésticos de transmissão e distribuição da Kalpataru no valor de USD 277,8 milhões — demonstram conversão constante de pedidos. A estruturação em múltiplos pacotes (31 lotes EPC e 21 HAM no corredor Delhi–Mumbai) distribui o risco e apoia uma base diversificada de contratantes.

O capital privado está acelerando a um CAGR de 9,55%, catalisado pelas aprovações de empréstimos de USD 12,0 bilhões do NaBFID e pelas regras flexibilizadas dos InvITs, que agora acolhem seguradoras e fundos de pensão com USD 749,0 bilhões em ativos. A convocação aberta da Vedanta para alianças globais de EPC e a adjudicação pela Adani de um escopo de EPCM de 2.200 TPD de cloro-álcali à Nuberg ressaltam como as corporações buscam parceiros de entrega especializados e com referências globais. Em conjunto, esses fluxos diversificam o risco e ampliam o conjunto de oportunidades no mercado de Engenharia, Aquisições e Gestão de Construção da Índia.

Análise Geográfica

O Oeste da Índia comandou 28,62% da receita de 2025, impulsionado por seu polo petroquímico, grandes portos e o cluster renovável de Khavda de 30 GW. Licitações estaduais em Maharashtra para obras costeiras (USD 213,3 milhões) e modernização ferroviária (USD 132,5 milhões) ampliam as perspectivas de EPCM nos setores marítimo, ferroviário e de infraestrutura urbana. O pipeline de data centers de 4,41 milhões de ft² de Mumbai intensifica a demanda por infraestrutura de energia de alta densidade e obras críticas de resfriamento.

O Sul da Índia é a zona de crescimento mais rápido, a um CAGR de 9,42% até 2031, ancorado por grandes campi de tecnologia da informação, parques de energia renovável e políticas estaduais favoráveis. O parque de data centers de 600 MW de Hyderabad e a participação de 27% de Chennai nas adições de capacidade nacional exemplificam a inclinação da região para infraestrutura digital. Projetos como o contrato hidrelétrico HEO de USD 86,5 milhões da Patel Engineering em Arunachal evidenciam a capacidade do Sul de exportar expertise em EPCM para terrenos desafiadores ao longo do corredor oriental mais amplo.

As regiões Norte, Leste–Nordeste e Centro estão se aproximando por meio de corredores multimodais no âmbito do PM Gati Shakti e de construções aeroportuárias como o Aeroporto Internacional Jewar, onde a Tata Projects integra energias renováveis no local e utilidades avançadas. O contrato de EPCM de polipropileno de USD 30,5 milhões da Engineers India Limited em Numaligarh marca um marco petroquímico em Assam, enquanto os polos logísticos estratégicos do Centro da Índia se beneficiam de sua vantagem de localização pan-indiana. Os obstáculos de execução persistem, mas o aumento dos gastos públicos está gradualmente abordando o histórico de subinvestimento nessas geografias.

Cenário Competitivo

O setor de EPCM da Índia é moderadamente concentrado, com os cinco principais players controlando aproximadamente 45% dos valores adjudicados. A Larsen & Toubro aproveita sua presença multissetorial e seu centro de comando digital para vencer megaprojetos, enquanto a Tata Projects explora as sinergias do grupo em metais, energia e aviação. A Engineers India Limited diversificou-se para consultoria em gestão de carbono e gerenciamento de projetos e construção no exterior, tendo gerenciado 7.000 atribuições no valor de USD 200 bilhões até o momento.

A concorrência crescente vem de especialistas de nicho e entrantes estrangeiros que oferecem pacotes modulares e pré-fabricados em fábrica, que comprimem os prazos de entrega. A Nuberg EPC conquistou a maior planta de cloro-álcali da Índia ao oferecer módulos de processo padronizados adaptados para cadeias de suprimentos locais. OEMs globais também estão formando joint ventures com fabricantes baseados em corredores, ajudando a localizar hidráulica de alta precisão e controles eletrônicos. A maturidade digital e as credenciais de ESG são agora centrais para a pré-qualificação, pressionando os retardatários a investir em controles de projetos baseados em inteligência artificial para permanecerem relevantes no mercado de Engenharia, Aquisições e Gestão de Construção da Índia.

Líderes do Setor de Engenharia, Aquisições e Gestão de Construção (EPCM) da Índia

Larsen & Toubro

Tata Projects

Reliance Infrastructure

GMR Group

Megha Engineering and Infrastructures Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Vedanta emitiu uma manifestação de interesse global de EPC cobrindo expansões em múltiplos metais e energia nos próximos três anos.

- Abril de 2025: A Patel Engineering emergiu como primeira colocada para o projeto hidrelétrico HEO de USD 86,5 milhões e 240 MW em Arunachal Pradesh, com um cronograma de 44 meses.

- Março de 2025: A Engineers India Limited venceu dois contratos de gerenciamento de projetos e construção no Oriente Médio totalizando USD 88,0 milhões, reforçando sua carteira de pedidos internacional.

- Março de 2025: A Kalpataru Projects registrou USD 277,8 milhões em novos pedidos domésticos e internacionais, elevando sua carteira de pedidos acima de USD 2,7 bilhões.

Escopo do Relatório do Mercado de Engenharia, Aquisições e Gestão de Construção (EPCM) da Índia

O mercado de engenharia, aquisições e gestão de construção (EPCM) oferece serviços que abrangem planejamento de projetos, design, aquisições, construção e gestão em diversos setores industriais.

O mercado indiano de EPCM é segmentado por serviços (engenharia, aquisições, construção e outros serviços) e por setores (residencial, comercial, industrial, infraestrutura [transporte] e energia e utilidades). O relatório oferece previsões de tamanho de mercado em valor (USD) para todos os segmentos acima.

| Serviços de Engenharia |

| Serviços de Aquisições |

| Serviços de Gestão de Construção |

| Outros Serviços |

| Residencial |

| Comercial |

| Infraestrutura |

| Setor Público |

| Setor Privado |

| Norte da Índia |

| Oeste da Índia |

| Sul da Índia |

| Leste e Nordeste da Índia |

| Centro da Índia |

| Por Serviço | Serviços de Engenharia |

| Serviços de Aquisições | |

| Serviços de Gestão de Construção | |

| Outros Serviços | |

| Por Setor | Residencial |

| Comercial | |

| Infraestrutura | |

| Por Fonte de Investimento | Setor Público |

| Setor Privado | |

| Por Região | Norte da Índia |

| Oeste da Índia | |

| Sul da Índia | |

| Leste e Nordeste da Índia | |

| Centro da Índia |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Engenharia, Aquisições e Gestão de Construção da Índia?

Está em USD 75,04 bilhões em 2026 e tem previsão de subir para USD 111,92 bilhões até 2031.

Qual região está se expandindo mais rapidamente?

O Sul da Índia lidera o crescimento com um CAGR projetado de 9,42% até 2031, impulsionado por investimentos em data centers e energia renovável.

Qual segmento de serviço está crescendo mais rapidamente?

"Outros Serviços", cobrindo consultoria em gêmeo digital, ESG e conformidade, avança a um CAGR de 9,96%.

Qual é a proporção entre investimento público e privado?

Entidades públicas financiam aproximadamente 69% dos gastos atualmente, enquanto o capital privado está acelerando a um CAGR de 9,55%.

Página atualizada pela última vez em: