Tamanho e Participação do Mercado de Construção da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

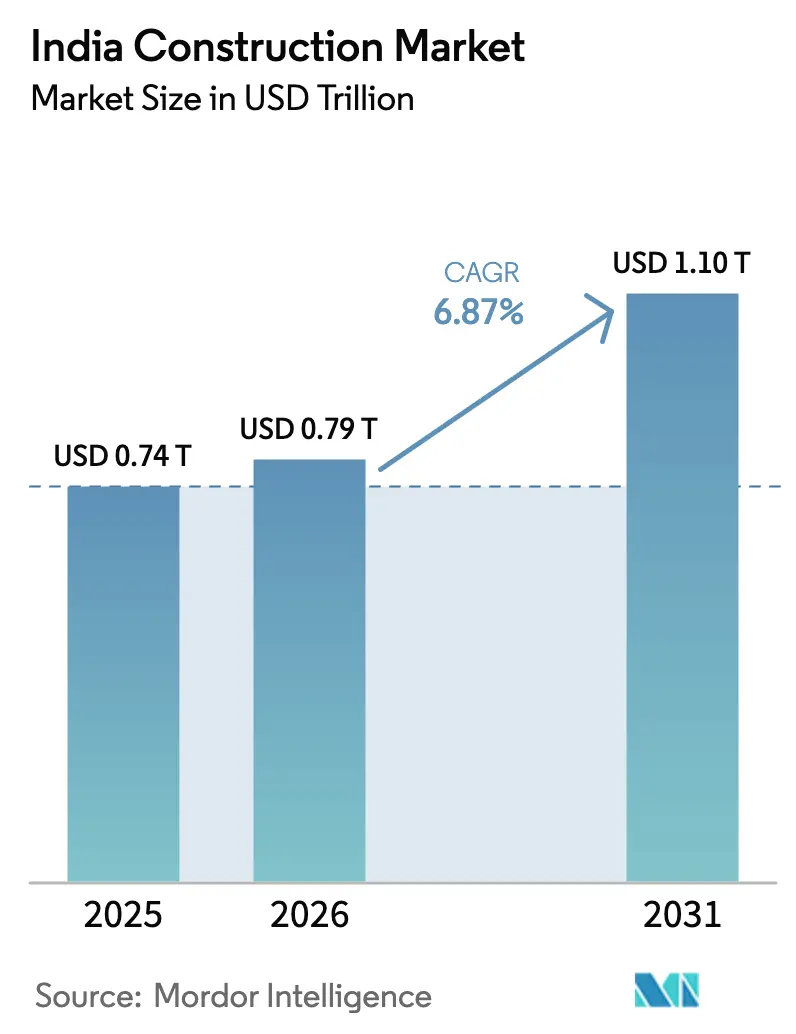

| Tamanho do mercado no ano base (2025) | 0.74 Trilhões de dólares |

| Tamanho do Mercado (2026) | 0.79 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.10 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.87% CAGR |

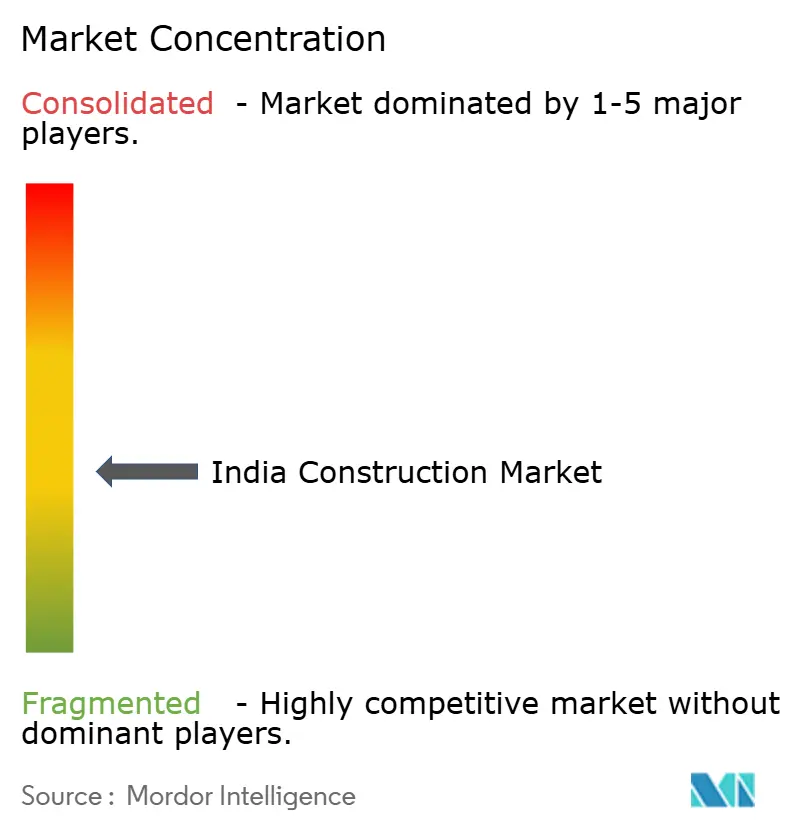

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção da Índia por Mordor Intelligence

O tamanho do Mercado de Construção da Índia está projetado em USD 0,74 trilhões em 2025, USD 0,79 trilhões em 2026, e deverá atingir USD 1,10 trilhões até 2031, crescendo a um CAGR de 6,87% de 2026 a 2031, sustentado por gastos públicos antecipados e aprofundamento dos reservatórios de capital privado. A aceleração na concessão de contratos rodoviários, a expansão de energia renovável e a rápida expansão de centros de dados continuam a ancorar as carteiras de pedidos das grandes empresas de engenharia, aquisição e construção (EPC)[1]Conselho Indiano de Construção Verde, "Estatísticas de Certificação 2025," igbc.in. Do lado da demanda, as cidades de Nível 2 e Nível 3 estão captando uma fatia maior das alocações de metrô e infraestrutura hídrica, ampliando a base geográfica de atividade. A adoção mais intensa de sistemas de construção modular, modelagem de gêmeos digitais e retrofits de construção verde está elevando a produtividade e ajudando os contratantes a compensar a pressão sobre as margens decorrente da volatilidade dos preços de betume e vergalhões. Enquanto isso, os limites de crédito vinculados a ESG introduzidos pelo Banco de Reserva da Índia estão impulsionando os players de médio porte em direção a relatórios de emissões mais rigorosos e ao uso de materiais reciclados, remodelando as estratégias de aquisição.

Principais Conclusões do Relatório

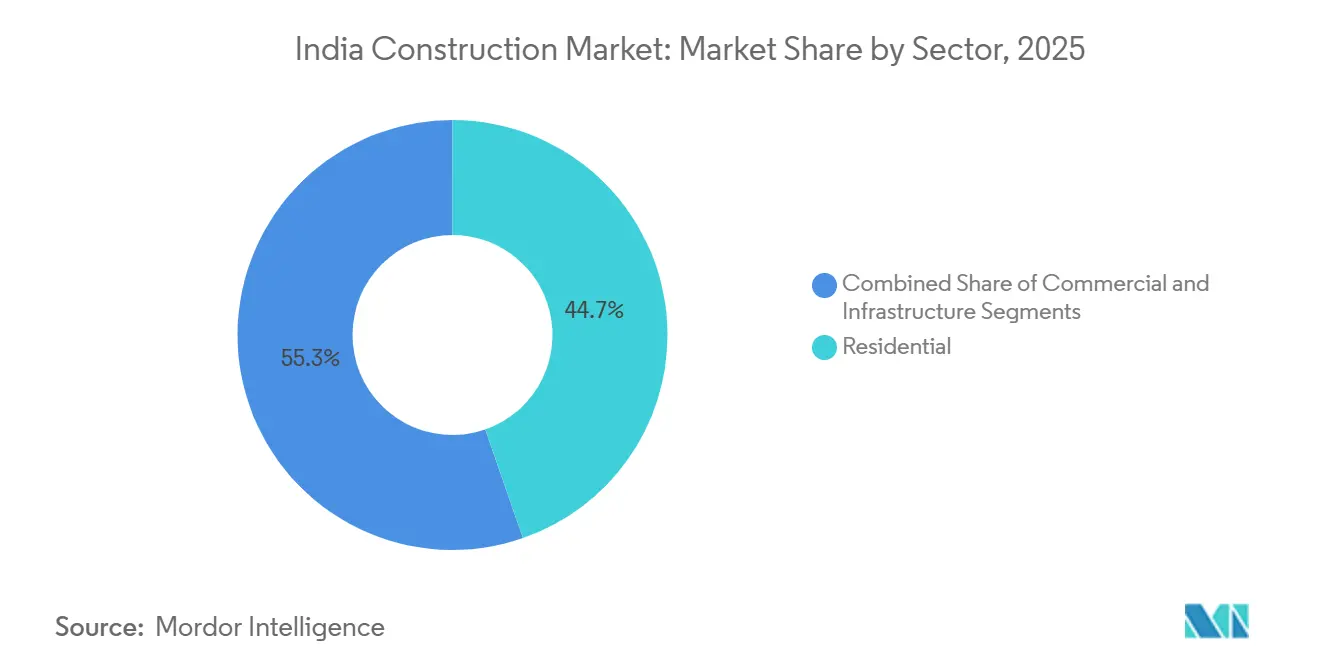

- Por setor, a construção residencial deteve 44,68% da participação do mercado de construção da Índia em 2025, enquanto a infraestrutura deverá expandir-se a um CAGR de 9,49% até 2031.

- Por tipo de construção, a nova construção representou 76,88% do mercado de construção da Índia em 2025; a renovação é o subsegmento de crescimento mais rápido, com um CAGR de 7,96% até 2031.

- Por fonte de investimento, os gastos públicos representaram 51,79% do total de despesas em 2025, enquanto o capital privado está posicionado para um CAGR de 10,06% até 2031.

- Por geografia, a Índia Ocidental contribuiu com 40,77% do valor de 2025 na indústria de construção indiana, e a Índia Oriental deverá registar o crescimento regional mais rápido, com um CAGR de 7,24% até 2031.

- Larsen & Toubro, Megha Engineering & Infrastructures e Tata Projects juntas responderam por aproximadamente 35% da receita do setor organizado em 2025, refletindo um campo competitivo moderadamente concentrado.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Construção da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento antecipado do investimento em infraestrutura no AF26 (NIP, Gati Shakti) | +1.8% | Nacional, Norte e Oeste | Curto prazo (≤ 2 anos) |

| Meta de 500 GW de energia renovável impulsionando o boom de EPC em serviços públicos | +1.5% | Nacional, esp. Rajasthan, Gujarat, Karnataka, Tamil Nadu | Longo prazo (≥ 4 anos) |

| Demanda liderada por REITs por armazéns Grau A e espaços de trabalho flexíveis | +1.2% | RCN, Mumbai, Bangalore, Hyderabad | Curto prazo (≤ 2 anos) |

| Projetos de infraestrutura urbana de Nível 2/3 apoiados pelo UIDF | +0.9% | Centro e Leste | Médio prazo (2-4 anos) |

| Corredores de incentivo a centros de dados em nível estadual em cidades emergentes | +0.7% | Maharashtra, Telangana, Tamil Nadu, Karnataka | Médio prazo (2-4 anos) |

| Investimentos em corredores de defesa catalisando a construção de parques de fornecedores | +0.6% | Tamil Nadu, Uttar Pradesh | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Antecipado do Investimento em Infraestrutura no AF26

O Orçamento da União 2025-26 destinou USD 133,3 bilhões para corredores de transporte, logística e energia, um aumento de 10,2% em relação ao ano anterior, com o objetivo de concluir 70% dos projetos do Plano Nacional de Infraestrutura até 2028. As concessões de rodovias atingiram 8.500 quilômetros no AF 2024-25, dos quais 60% seguiram o modelo de anuidade híbrida que distribui o risco de receita entre parceiros públicos e privados. Os despachos de cimento avançaram 9,2% nos primeiros nove meses do AF 2025-26, espelhando o aumento nas mobilizações de obras. Os marcos do Corredor Ferroviário Dedicado estão reduzindo os tempos de trânsito ferroviário à metade, fortalecendo as cadeias de suprimentos just-in-time para clusters de automóveis e eletrônicos. Cláusulas de reajuste de preços agora aparecem em 85% dos contratos da Autoridade Nacional de Rodovias da Índia, protegendo os contratantes contra a volatilidade das matérias-primas.

Meta de 500 GW de Energia Renovável Impulsionando o Boom de EPC em Serviços Públicos

A Índia adicionou 70 GW de capacidade solar e eólica em 2025, mantendo o compromisso de 500 GW até 2030 no caminho certo[2]Ministério da Habitação e Assuntos Urbanos, "Projetos de Metrô UIDF 2025," mohua.gov.in. Os leilões da Corporação de Energia Solar da Índia aprovaram 40 GW a uma tarifa média recorde de INR 2,45/kWh, aumentando a viabilidade financeira para os desenvolvedores. Rajasthan e Gujarat reivindicaram 45% dos novos megawatts solares graças à alta irradiação e às políticas de disponibilidade de terras. Concessões de leitos marinhos para energia eólica offshore totalizando 10 GW foram concedidas ao largo de Gujarat e Tamil Nadu, com construção prevista para 2027. A Corporação de Rede Elétrica firmou USD 2,16 bilhões em contratos de transmissão de alta tensão para escoar a geração intermitente, consolidando a construção de redes como um motor de demanda paralelo.

Projetos de Infraestrutura Urbana de Nível 2/3 Apoiados pelo UIDF

O Fundo de Desenvolvimento de Infraestrutura Urbana reservou USD 1,2 bilhão em 2025 para atualizações de metrô, transporte rápido por ônibus e água potável em cidades de 0,5 a 2 milhões de habitantes[3]Ministério da Habitação e Assuntos Urbanos, "Projetos de Metrô UIDF 2025," mohua.gov.in. A Fase I de 21 quilômetros do Metrô de Surat foi inaugurada em março de 2025 e já registra uma média de 85.000 passageiros diários, o que motivou uma licitação para a Fase II de 35 quilômetros. Indore e Bhopal iniciaram as obras de redes de 31 e 40 quilômetros, respectivamente, com comissionamento parcial programado para 2027. A fabricante de material rodante Medha Servo Drives ganhou contratos de propulsão, ilustrando como os fornecedores locais capturam valor dos pipelines ferroviários de cidades de segundo nível. O desenvolvimento orientado ao transporte está estimulando lançamentos de uso misto em um raio de 500 metros das estações, estendendo o crescimento imobiliário além das seis principais metrópoles.

Investimentos em Corredores de Defesa Catalisando a Construção de Parques de Fornecedores

Os corredores de defesa em Tamil Nadu e Uttar Pradesh atraíram USD 1,02 bilhão em gastos comprometidos com fábricas e instalações de testes até dezembro de 2025. Os parques de fornecedores estão se concentrando em torno de Oragadam e Aligarh, abrigando fornecedores de usinagem de precisão, aviônica e materiais compostos que atendem aos programas da Hindustan Aeronautics e da Bharat Dynamics. Bancos de terras com infraestrutura pronta para uso reduzem os prazos de implantação greenfield para menos de 18 meses, atraindo parceiros de joint ventures estrangeiros que visam obrigações de compensação. Os incentivos estaduais incluem isenções de 50% no imposto de transmissão e empréstimos sem juros que reduzem as taxas internas de retorno dos projetos em até 200 pontos-base. A atividade nos corredores também está gerando institutos público-privados para manufatura avançada, fortalecendo o pipeline de talentos para especialistas em manufatura aditiva de metais e CNC.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de betume importado e metais comprimindo margens | –1.1% | Nacional, maior exposição em estados costeiros | Curto prazo (≤ 2 anos) |

| Aumento de litígios de aquisição de terras no âmbito do Bharatmala 2.0 | –0.8% | Uttar Pradesh, Bihar, Madhya Pradesh | Médio prazo (2-4 anos) |

| Moratórias de extração de areia motivadas pelo esgotamento do lençol freático | –0.6% | Karnataka, Rajasthan, Tamil Nadu, Andhra Pradesh | Médio prazo (2-4 anos) |

| Ônus de conformidade com crédito vinculado a ESG para contratantes de médio porte | –0.4% | Nacional, empresas com faturamento de USD 120-600 milhões | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Betume Importado e Metais Comprimindo Margens

Os preços do betume importado subiram 18% em relação ao ano anterior durante o 1º semestre de 2025, em meio a perturbações no fornecimento do Oriente Médio e à desvalorização da rúpia, gerando compressões de margem de 200 a 300 pontos-base para contratos de preço fixo. O vergalhão de aço oscilou entre USD 650 e USD 735 por tonelada, espelhando a volatilidade do carvão coqueificável. Projetos legados sem cláusulas de reajuste permanecem expostos, embora 85% dos novos contratos da NHAI agora vinculem os pagamentos a índices de atacado. Os líderes de EPC estão assinando acordos de fornecimento de 12 a 18 meses com usinas domésticas, enquanto o Ministério de Rodovias e Transportes Rodoviários aprovou betume modificado com polímero e asfalto reciclado para 30% das novas pistas, com o objetivo de reduzir a dependência de importações. A turbulência de custos também está estimulando a adoção mais ampla de softwares de otimização de estruturas de aço para reduzir a tonelagem por quilômetro de faixa.

Aumento de Litígios de Aquisição de Terras no Âmbito do Bharatmala 2.0

Mais de 1.200 projetos rodoviários estavam presos em disputas em tribunais em março de 2025, com uma média de 18 meses por caso e inflacionando os custos dos projetos em 15-20% após uma decisão do Supremo Tribunal que determinou compensação a preço de mercado mais 100% de solatium. A resistência dos proprietários de terras é mais intensa em Uttar Pradesh e Bihar, onde a agricultura domina os meios de subsistência, forçando rerotas e retardando os fechamentos financeiros. O Ministério de Rodovias e Transportes Rodoviários está pilotando modelos de agrupamento de terras em Madhya Pradesh, trocando lotes urbanizados por áreas brutas para reduzir os desembolsos em dinheiro. Contratantes como a Dilip Buildcon relatam atrasos de 6 a 12 meses no cronograma, corroendo as taxas internas de retorno das concessões de anuidade híbrida. Em resposta, a NHAI está se voltando para o alargamento de vias existentes que aproveita o direito de passagem já existente, uma mudança que provavelmente persistirá até que as reformas reduzam o acúmulo de litígios.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: O Crescimento da Infraestrutura Supera a Dominância Residencial

A construção de infraestrutura deverá crescer a um CAGR de 9,49% até 2031, enquanto a construção residencial deteve uma participação de mercado de 44,68% na Índia em 2025. Os corredores de transporte e os ativos de energia renovável juntos captaram 25,2 mil milhões de USD em encomendas de EPC durante 2025, impulsionados por 70 GW de nova capacidade solar-eólica e 8.500 quilómetros de concessões rodoviárias. Os parques de fornecedores dos corredores de defesa desbloquearam projetos em fase inicial, como laboratórios de aviônica e fundições de compósitos, acrescentando diversidade às carteiras de infraestrutura. Os promotores privados responderam acelerando propostas de uso misto em torno de futuras autoestradas, uma tendência que alimenta novos condomínios e centros logísticos rodoviários. Perspetivando o futuro, o tamanho do mercado de construção da Índia para infraestrutura está preparado para beneficiar de investimentos contínuos na rede elétrica, fundações para energia eólica offshore e terminais de carga multimodal que requerem capacidades especializadas de obras civis pesadas.

Os inícios de obras residenciais abrandaram em 2025, com as taxas médias de crédito habitação a atingirem 9,1%, mas as unidades prontas a habitar nas cidades de Nível 2 venderam-se rapidamente graças a 5,76 mil milhões de USD em subsídios do Pradhan Mantri Awas Yojana. Os apartamentos captaram três quartos da atividade residencial, refletindo a escassez de terrenos nas metrópoles consolidadas. As moradias e os loteamentos permaneceram um nicho, concentrados em torno de Whitefield em Bengaluru e Hinjewadi em Pune, onde os terrenos são 30-40% mais baratos do que nas zonas centrais de negócios. O apetite dos REIT por espaços de trabalho flexíveis e centros de distribuição também está a incentivar os promotores a zonear parcelas periurbanas excedentárias para uso residencial de maior densidade, esbatendo as fronteiras setoriais. À medida que as taxas hipotecárias se estabilizam, espera-se que os promotores intensifiquem os lançamentos para rendimentos médios, sustentados por plataformas de vendas digitais e ciclos de construção mais curtos alcançados através de técnicas modulares.

Por Tipo de Construção: A Renovação Cresce com os Retrofits Verdes

As novas construções detiveram 76,88% do valor de 2025, mas prevê-se que a renovação se expanda a um CAGR de 7,96%, à medida que os edifícios da década de 1990 em Mumbai e Delhi buscam certificações LEED e GRIHA. O Conselho Indiano de Construção Verde registou 45 milhões de pés quadrados de certificações de retrofit em 2025, um aumento de 35% em termos homólogos, refletindo a pressão dos inquilinos corporativos por faturas de energia mais baixas e melhores métricas de qualidade do ar. Os proprietários de instalações estão a revestir fachadas com vidro de baixa emissividade, a substituir unidades de climatização e a instalar amortecedores sísmicos para se alinharem com as normas BIS revistas. Os empreiteiros especializados cobram um prémio de preço de 20-25% por retrofits em obras em funcionamento, criando um nicho rentável que compensa as margens mais lentas em obras de raiz. As subvenções de Cidades Inteligentes Municipais no valor de 720 milhões de USD estão a financiar a renovação de zonas históricas e a requalificação de espaços públicos, ampliando ainda mais o pipeline de renovação.

A nova construção permanece dominante na indústria de construção da Índia, porque as grandes autoestradas, os alinhamentos de metro e os lançamentos de condomínios continuam a depender de terrenos virgens. A NHAI direcionou 85% das suas adjudicações do ano fiscal 2024-25 para novas obras de alinhamento, sublinhando a preferência do Estado por novos corredores em detrimento de projetos de alargamento. Os promotores anunciaram 320 milhões de pés quadrados de lançamentos residenciais em 2025, dos quais 70% ficaram abaixo do valor de 96.000 USD que qualifica para incentivos de habitação a preços acessíveis. No futuro, o mercado de construção da Índia deverá tender para uma combinação equilibrada de obras novas e de retrofit, à medida que a reabilitação alinhada com o clima ganha tração política.

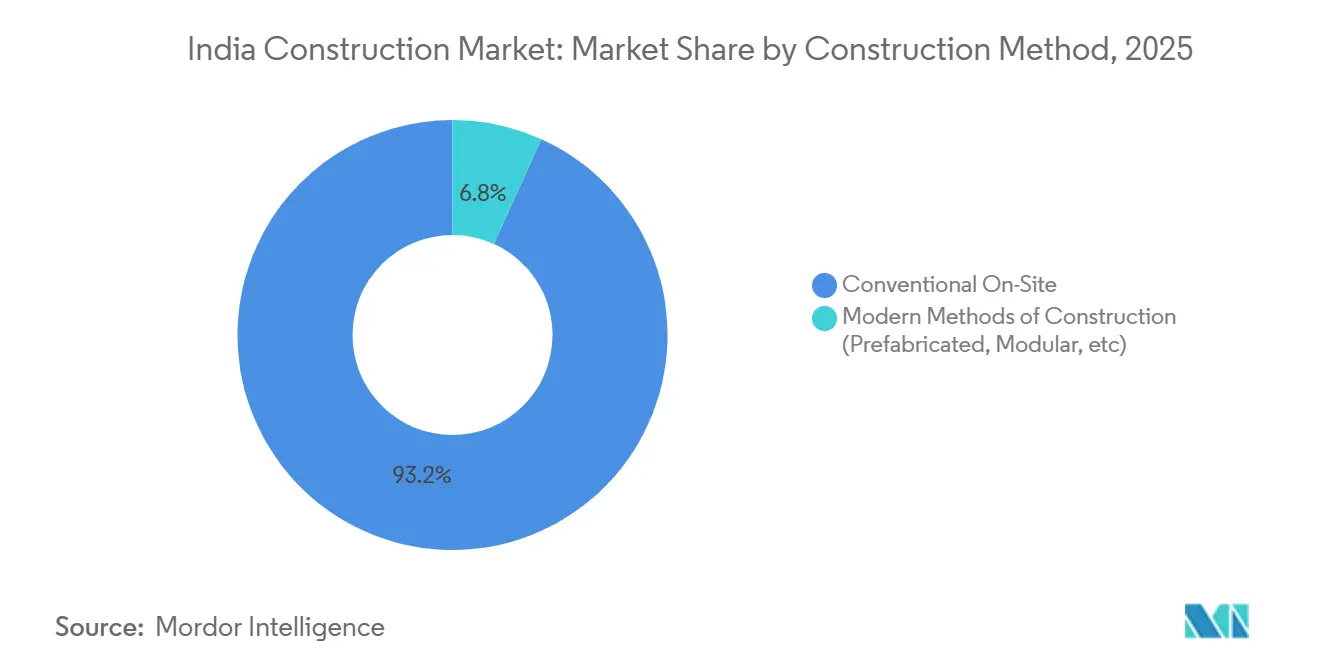

Por Método de Construção: Sistemas Pré-fabricados e Modulares Ganham Espaço

Em 2025, os métodos tradicionais em obra representaram 93,23% da atividade total no setor de construção da Índia, mas os sistemas modulares estão a acelerar a um CAGR de 7,17%, à medida que a compressão de prazos se torna um diferenciador competitivo. Larsen & Toubro reduziu em 15% o tempo de construção da Linha 3 do Metro de Mumbai ao utilizar segmentos pré-fabricados fora de obra. A promotora residencial Sobha Limited integrou módulos de casas de banho pré-fabricadas em 30% dos seus lançamentos em Bengaluru e Pune, reduzindo os prazos de entrega de 36 para 28 meses. O sistema GRIHA do IGBC atribui pontos adicionais pela fabricação fora de obra, incentivando os promotores a incorporar módulos volumétricos e, assim, preparar os ativos para o futuro face ao endurecimento dos códigos de energia. A robótica para amarração de armaduras e a impressão 3D de betão também estão a ultrapassar a fase piloto, especialmente em parques solares remotos onde a escassez de mão de obra é mais acentuada.

As vantagens de custo de mão de obra ainda favorecem a betonagem e a alvenaria em obra em projetos menores de Nível 3, com salários diários médios de 7-9 USD para trabalhadores não qualificados. No entanto, as crescentes expectativas em matéria de segurança e as perturbações da era pandémica evidenciaram a resiliência da construção industrializada. O Ministério da Habitação e Assuntos Urbanos exige agora que 20% das unidades de habitação a preços acessíveis entregues após 2027 adotem elementos modulares, ancorando uma base de procura que deverá impulsionar as economias de escala na fabricação em fábrica.

Por Fonte de Investimento: O Impulso do Capital Privado Cresce

Os gastos públicos detinham 51,79% dos desembolsos de 2025, mas o capital privado está avançando rapidamente com uma previsão de CAGR de 10,06% à medida que os REITs e os fundos de investimento em infraestrutura (InvITs) ampliam seu apetite por ativos. Os REITs Embassy e Mindspace investiram USD 3 bilhões em portfólios de escritórios estabilizados e flexíveis no ano passado, visando rendimentos de distribuição de 7-8%. Os fundos de private equity também injetaram USD 2,16 bilhões em armazenagem, atraídos por contratos de locação de 9 a 12 anos com reajustes incorporados. O tamanho do mercado de construção da Índia para obras financiadas pelo setor privado está, portanto, posicionado para um crescimento desproporcional à medida que as iniciativas de monetização de ativos levam rodovias pedagiadas, linhas de transmissão e aeroportos ao mercado.

O investimento público permanece vital, especialmente para projetos piloto de hidrogênio verde e cabeamento submarino de energia eólica offshore que requerem suporte de viabilidade financeira. A NHAI sozinha concedeu USD 14,4 bilhões em contratos rodoviários no AF 2024-25, pivotando para modelos híbridos que combinam subsídios orçamentários com capital dos incorporadores. O afrouxamento dos limites de alavancagem do Banco de Reserva para os InvITs em 2025 desbloqueou USD 1,8 bilhão de capital de varejo para ativos rodoviários e renováveis, sinalizando reservatórios domésticos mais profundos para futuros ciclos de brownfield. No geral, os canais de financiamento diversificados prometem atenuar as restrições do déficit fiscal e sustentar o caminho de expansão de longo prazo do mercado de construção da Índia.

Análise Geográfica

O Oeste da Índia controlou 40,77% dos gastos de 2025, impulsionado pelo corredor de centros de dados de Maharashtra, que atraiu USD 1,44 bilhão da Amazon Web Services, Microsoft Azure e Google Cloud. O comissionamento da Linha 3 do Metrô de Mumbai elevou a rede da cidade para 180 quilômetros, enquanto Gujarat adicionou 12 GW de capacidade solar-eólica, consolidando sua posição como hub de energia renovável. A Fase II do Corredor Industrial Delhi-Mumbai injetou USD 2,4 bilhões em parques logísticos e complexos industriais que atravessam Gujarat, Rajasthan e Maharashtra, estendendo os ciclos de construção tanto para contratantes civis quanto de instalações mecânicas, elétricas e hidráulicas.

O Leste da Índia, projetado para registrar um CAGR de 7,24% até 2031, está aproveitando o comissionamento de 1.200 quilômetros do Corredor Ferroviário Dedicado Oriental para ancorar clusters petroquímicos e metalúrgicos em Odisha e Bengala Ocidental. Indian Oil, Bharat Petroleum e Hindustan Petroleum reservaram USD 1,8 bilhão para expansões de refinarias em Odisha, enquanto o corredor Dankuni-Kharagpur de Bengala Ocidental garantiu quase USD 960 milhões para plantas de componentes automotivos. A linha Leste-Oeste do Metrô de Kolkata já reduziu em dois terços os tempos de deslocamento entre as margens do rio, catalisando alvarás para edifícios de grande altura ao longo do alinhamento.

O pipeline do Norte da Índia se concentra nas vias expressas do Bharatmala e na Fase IV do Metrô de Delhi, que atingiu 40% de conclusão em dezembro de 2025. Uttar Pradesh lidera os volumes de contratos graças às vias expressas Delhi-Amritsar-Katra e Ganga, enquanto Rajasthan registra um fluxo constante de EPC para parques solares em torno de Jaisalmer. O Sul da Índia está se beneficiando das aprovações de centros de dados de 1.200 MW em Bengaluru e das expansões de biotecnologia em Hyderabad, enquanto os metrôs de Indore e Bhopal no Centro da Índia sustentam a demanda por obras civis. Coletivamente, esses ventos favoráveis específicos de cada região mantêm o mercado de construção da Índia em uma trajetória de crescimento de base ampla, em vez de uma concentrada em um único cluster estadual.

Cenário Competitivo

A intensidade competitiva está em um nível moderado, com os dez maiores grupos de EPC capturando cerca de 35-40% da receita organizada, deixando uma longa cauda de contratantes regionais focados em projetos abaixo de USD 120 milhões. Os líderes de mercado Larsen & Toubro, Tata Projects e Megha Engineering incorporaram plataformas de gêmeos digitais e equipamentos autônomos em obras rodoviárias, de metrô e de energia renovável, reduzindo os ciclos em 12-15% e elevando as taxas de sucesso em licitações com prazos rigorosos. A agregação de contratos em nível estadual favorece os players capazes de fornecer garantias de desempenho e painéis de ESG, marginalizando as empresas informais que carecem de solidez financeira.

A integração vertical está remodelando as estratégias dos incorporadores. O Lodha Group agora autoexecuta 60% da área bruta construída residencial, protegendo as margens das taxas voláteis de subcontratantes e permitindo uma transição mais rápida para fachadas pré-fabricadas. Godrej Properties e Oberoi Realty formaram divisões de renovação para aproveitar o crescente pool de retrofits e estender os ciclos de vida dos ativos. Na fronteira de materiais, startups como a Carbon Craft Design comercializam ladrilhos de agregado reciclado, enquanto a Tata Steel Nest-In oferece estruturas de aço leve de perfil leve turnkey que reduzem pela metade os prazos de superestrutura.

A compressão de margens decorrente de picos de insumos forçou os players de médio porte a fechar acordos de fornecimento plurianuais ou a migrar para betume modificado com polímero. Shapoorji Pallonji e NCC Limited receberam prêmios do setor por trechos piloto de asfalto reciclado que reduziram os perfis de gases de efeito estufa em percentuais de dois dígitos. Os entrantes estrangeiros estão buscando joint ventures locais: a Hyundai Engineering se associou à MEIL para garantir a Fase II do Metrô de Surat, combinando conhecimento em tunelamento com capacidade de execução doméstica. Espera-se que essas colaborações se intensifiquem à medida que os pacotes de metrô urbano de alta especificação e de energia eólica offshore exijam tecnologia global combinada com eficiências de custo locais, reforçando um cenário competitivo dinâmico e colaborativo para o mercado de construção da Índia.

Líderes do Setor de Construção da Índia

Larsen & Toubro (L&T)

Megha Engineering & Infrastructures

Shapoorji Pallonji

Tata Projects

KEC International

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Larsen & Toubro conquistou um contrato de anuidade híbrida de USD 2,16 bilhões para uma via expressa de 240 quilômetros em Uttar Pradesh, que implantará superstruturas pré-moldadas para cumprir o prazo de dezembro de 2029.

- Dezembro de 2025: A Adani Realty e a Brookfield Asset Management formaram uma joint venture de USD 1,44 bilhão para construir um parque industrial-logístico de 10 milhões de pés quadrados em Navi Mumbai, incluindo um ramal ferroviário de carga no local.

- Novembro de 2025: A Tata Projects garantiu um mandato de EPC de USD 1,14 bilhão da Corporação de Energia Solar da Índia para um parque solar de 1.200 MW em Rajasthan, com comissionamento previsto para junho de 2027.

- Outubro de 2025: A Godrej Properties adquiriu um terreno de 25 acres em Bengaluru por USD 216 milhões para desenvolver um campus de uso misto de 2,5 milhões de pés quadrados visando a certificação LEED Platina.

Escopo do Relatório do Mercado de Construção da Índia

A construção é a instalação, manutenção e reparo de edifícios e outras estruturas estacionárias, bem como a construção de vias e instalações de serviços que formam componentes fundamentais das estruturas e são necessários para sua operação.

O Mercado de Construção Indiano é segmentado por Setor (Construção Comercial, Construção Residencial, Construção Industrial, Construção de Infraestrutura (Transporte) e Construção de Energia e Serviços Públicos). O relatório oferece o tamanho do mercado e previsões para o mercado de construção indiano em valor (USD bilhões) para todos os segmentos acima.

| Residencial | Apartamentos/Condomínios |

| Vilas/Casas em Terreno Próprio | |

| Comercial | Escritórios |

| Varejo | |

| Industrial e Logística | |

| Outros | |

| Infraestrutura | Infraestrutura de Transporte (Rodovias, Ferrovias, Vias Aéreas, outros) |

| Energia e Serviços Públicos | |

| Outros |

| Nova Construção |

| Renovação |

| Convencional no Local |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) |

| Público |

| Privado |

| Norte da Índia |

| Sul da Índia |

| Oeste da Índia |

| Leste da Índia |

| Centro da Índia |

| Por Setor | Residencial | Apartamentos/Condomínios |

| Vilas/Casas em Terreno Próprio | ||

| Comercial | Escritórios | |

| Varejo | ||

| Industrial e Logística | ||

| Outros | ||

| Infraestrutura | Infraestrutura de Transporte (Rodovias, Ferrovias, Vias Aéreas, outros) | |

| Energia e Serviços Públicos | ||

| Outros | ||

| Por Tipo de Construção | Nova Construção | |

| Renovação | ||

| Por Método de Construção | Convencional no Local | |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) | ||

| Por Fonte de Investimento | Público | |

| Privado | ||

| Por Região | Norte da Índia | |

| Sul da Índia | ||

| Oeste da Índia | ||

| Leste da Índia | ||

| Centro da Índia | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de construção da Índia em 2026?

O mercado de construção da Índia foi avaliado em USD 0,79 trilhões em 2026.

Qual setor atualmente detém a maior participação nos gastos?

A construção residencial reteve 44,68% do valor de 2025, tornando-se o maior contribuinte individual para a atividade total.

O que está impulsionando o crescimento mais rápido na infraestrutura?

O investimento antecipado em transporte e a meta de 500 GW de energia renovável estão acelerando as concessões de projetos e a atividade de EPC.

Qual taxa de crescimento é esperada para o mercado de construção da Índia?

O mercado está projetado para crescer a um CAGR de 6,87%, atingindo USD 1,10 trilhões até 2031.

Página atualizada pela última vez em: