Tamanho e Participação do Mercado de Infraestrutura da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

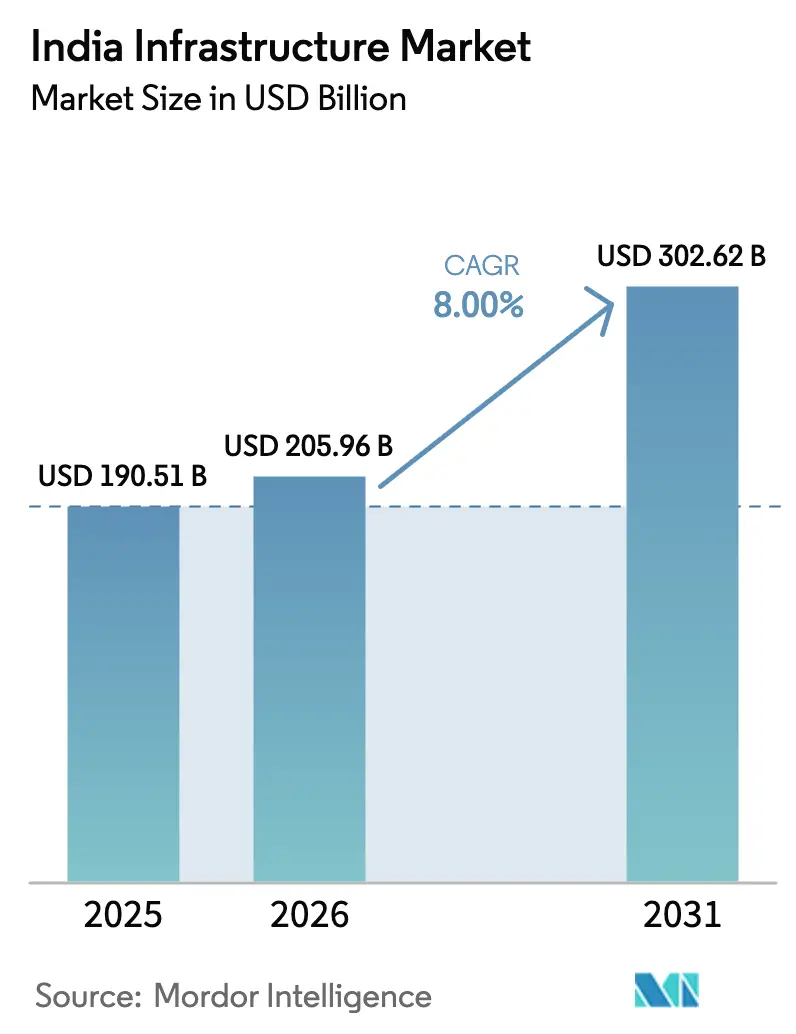

| Tamanho do mercado no ano base (2025) | 190.51 Bilhões de dólares |

| Tamanho do Mercado (2026) | 205.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 302.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.00% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Infraestrutura da Índia por Mordor Intelligence

Espera-se que o tamanho do Mercado de Infraestrutura da Índia cresça de USD 190,51 bilhões em 2025 para USD 205,96 bilhões em 2026, com previsão de atingir USD 302,62 bilhões até 2031 a um CAGR de 8% no período 2026-2031.

A forte coordenação de políticas, o financiamento climático soberano e a crescente demanda por computação em hiperescala sustentam essa expansão, mesmo com critérios ambientais mais rigorosos remodelando os fluxos de financiamento. O segmento de transportes continua a ancorar a atividade, pois vias expressas, corredores de metrô e rotas de carga dedicadas reduzem os tempos de deslocamento para fabricantes e passageiros. Plataformas digitais de aprovação agora reduzem pela metade os ciclos de licenciamento, o que diminui os custos de juros para concessionárias e melhora a competitividade nas licitações. Ao mesmo tempo, títulos verdes soberanos reduzem o custo de capital para redes de metrô e de carregamento de veículos elétricos. O crescente investimento privado em ativos operacionais criou um mercado secundário robusto que recicla recursos públicos em projetos greenfield. No entanto, a escassez de mão de obra qualificada e normas de financiamento ESG mais rígidas adicionam fricção, aumentando o ônus de execução sobre os contratantes.

Principais Conclusões do Relatório

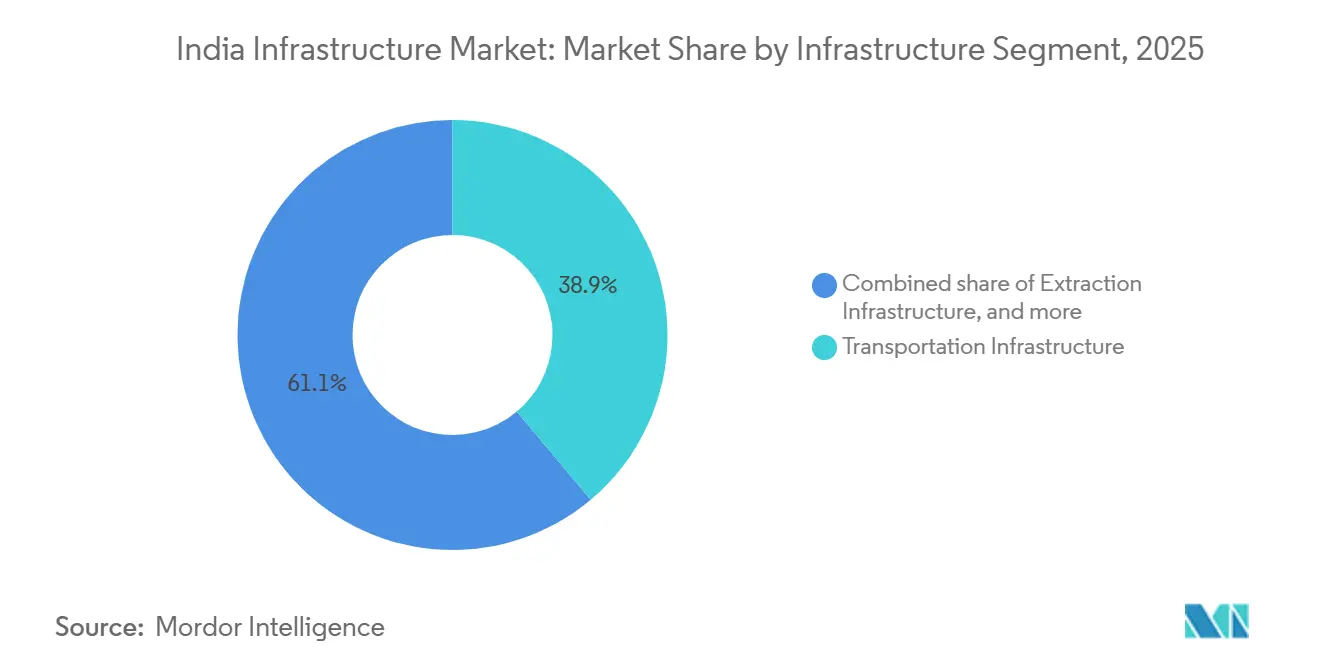

- Por segmento de infraestrutura, a infraestrutura de transportes liderou com 38,89% da participação do mercado do Setor de Infraestrutura da Índia em 2025, enquanto a infraestrutura de utilidades tem previsão de expansão a um CAGR de 10,09% até 2031.

- Por tipo de construção, a nova construção representou 79,79% dos gastos de 2025; a renovação avança a um CAGR de 9,79% até 2031.

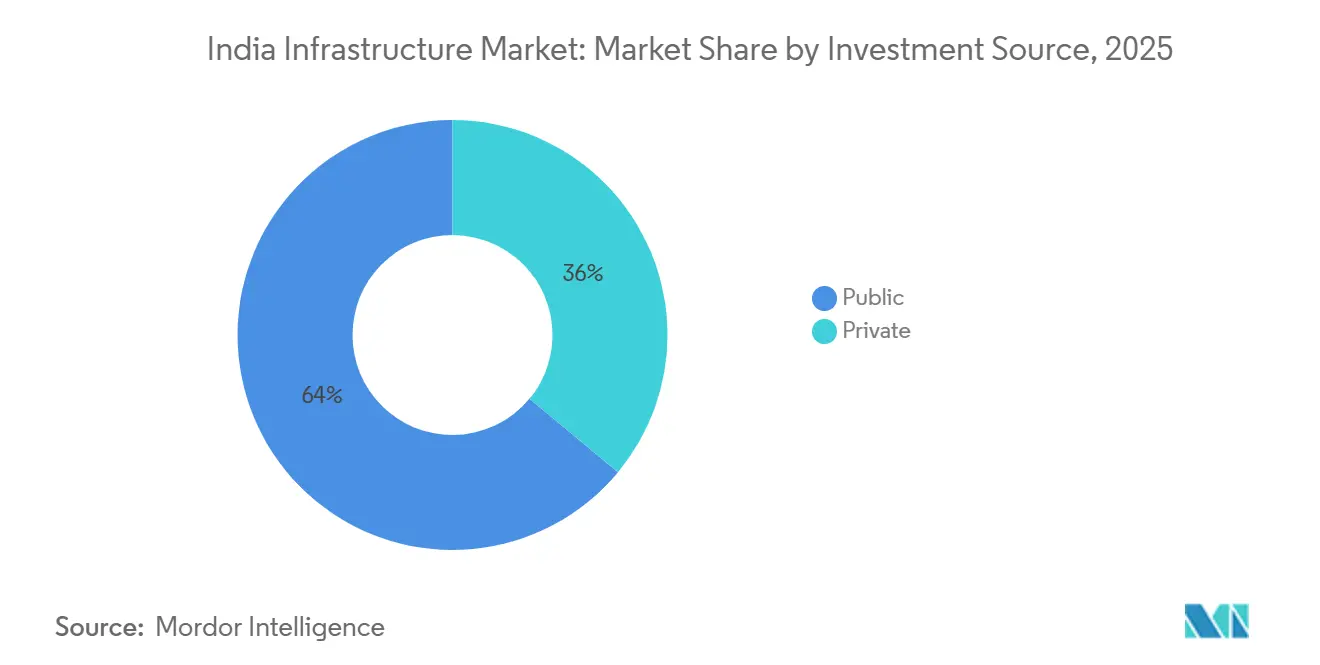

- Por fonte de investimento, entidades públicas controlaram 63,99% dos desembolsos de 2025, enquanto o capital privado tem projeção de crescimento a um CAGR de 10,59% até 2031.

- Por cidades-chave, a Região Metropolitana de Mumbai deteve 15,59% dos gastos de 2025, enquanto Hyderabad está projetada para crescer a um CAGR de 11,29% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Infraestrutura da Índia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A plataforma logística unificada PM Gati Shakti reduz os ciclos de aprovação | +2.1% | Nacional, ganhos iniciais em Delhi NCR e Mumbai MMR | Curto prazo (≤ 2 anos) |

| A demanda por centros de dados em hiperescala catalisa parques industriais movidos a energia renovável | +1.9% | Hyderabad, Mumbai MMR, Chennai, Pune | Médio prazo (2-4 anos) |

| A Missão de Hidrogênio Verde impulsiona a construção de gasodutos, portos e armazenamento | +1.8% | Estados costeiros e zonas solares do Rajastão | Médio prazo (2-4 anos) |

| Títulos verdes soberanos desbloqueiam capital de baixo custo para projetos de metrô e veículos elétricos | +1.5% | Cidades de Nível 1 | Curto prazo (≤ 2 anos) |

| A segunda onda de privatização de aeroportos impulsiona contratos regionais de EPC | +0.9% | Cidades de Nível 2 | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Plataforma Logística Unificada PM Gati Shakti Reduz os Ciclos de Aprovação de Infraestrutura

O portal digital PM Gati Shakti sobrepõe dados geoespaciais de 16 ministérios, permitindo que as autoridades identifiquem conflitos de faixa de domínio antes da emissão de licitações. Até dezembro de 2025, o portal reduziu os prazos de licenciamento interministerial para parques logísticos de 18 para 9 meses, gerando economia significativa de juros para as concessionárias durante a preparação das propostas[1]Ministério do Comércio, "Portal Gati Shakti reduz tempo de licenciamento," economictimes.indiatimes.com. Licenciamentos mais rápidos também elevaram a parcela de projetos rodoviários que atingem o fechamento financeiro em 120 dias para 87% no exercício fiscal de 2025, ante 62% dois anos antes. O módulo de aprendizado de máquina da plataforma agora sinaliza parcelas com reivindicações sobrepostas de agências, reduzindo os pedidos de arbitragem em 30%. A adoção ainda depende da digitalização estadual de registros fundiários legados, pois apenas 14 estados haviam concluído levantamentos cadastrais compatíveis até meados de 2025. Enquanto os estados atrasados não se atualizarem, os megaprojetos rodoviários em Uttar Pradesh e Bihar permanecem suscetíveis a disputas de titularidade.

A Crescente Demanda por Centros de Dados em Hiperescala Catalisa Parques Industriais Movidos a Energia Renovável

A capacidade instalada de centros de dados da Índia atingiu 1.100 MW em 2025, com 1.800 MW em construção para atender às cargas de trabalho de inteligência artificial e computação em nuvem[2]Departamento de TI de Telangana, "Plano diretor da Cidade de IA anunciado," business-standard.com. Os operadores exigem 60% de energia renovável, o que impulsiona a colocalização de salas de servidores com parques solares e armazenamento em baterias. Telangana alocou 12.000 acres para uma Cidade de IA em 2025, com licenciamentos pré-aprovados e conexões à rede de 500 kV, um investimento de USD 1,2 bilhão que rapidamente atraiu empresas globais de computação em nuvem. O nó de Panvel, em Navi Mumbai, atraiu USD 800 milhões porque três estações de cabos submarinos reduzem a latência para o tráfego global. A escassez de água força investimentos em sistemas de resfriamento de circuito fechado e reuso de águas residuais, o que aumenta a intensidade de capital, mas garante conformidade com as normas ambientais.

A Missão de Hidrogênio Verde Impulsiona a Construção de Infraestrutura de Gasodutos, Portos e Armazenamento

A Missão Nacional de Hidrogênio Verde tem como meta 5 milhões de toneladas de capacidade anual até 2030, desencadeando um investimento estimado de USD 100 bilhões em plantas de eletrolisadores, parques de energia renovável e terminais de exportação de amônia. Incentivos no valor de USD 2,4 bilhões levaram a Reliance, a Adani e a NTPC a anunciar instalações em escala de gigawatt ao longo da costa de Kutch, em Gujarat, e no polo de Visakhapatnam. Esses projetos requerem linhas de corrente contínua de alta tensão, plantas de dessalinização e tanques criogênicos que criam um pipeline de pedidos de curto prazo para empresas de EPC. Os portos de Paradip e Tuticorin adjudicaram contratos de engenharia em 2025 para terminais de craqueamento de amônia destinados ao Japão e à Coreia do Sul, onde tarifas de carbono penalizam o hidrogênio cinza. A adaptação de gasodutos de gás natural permanece cara, a USD 1,2 milhão por quilômetro, ressaltando a demanda por redes prontas para hidrogênio. Os gastos concentrados na fase inicial concentram 60% dos desembolsos de capital em 2025-2028, oferecendo aos contratantes oportunidades significativas, porém com prazo definido.

Títulos Verdes Soberanos Desbloqueiam Capital de Baixo Custo para Projetos de Metrô e Carregamento de Veículos Elétricos

Duas tranches de títulos verdes soberanos totalizando USD 4 bilhões reduziram os custos de captação para projetos de transporte limpo certificados em 80-100 pontos-base[3]Ministério das Finanças, "Atualização sobre a execução do marco de títulos verdes," reuters.com. O Metrô de Delhi captou USD 500 milhões a uma taxa de cupom de 6,85% para a Fase IV, bem abaixo de sua taxa de 2022. Bengaluru destinou USD 300 milhões para implantar 5.000 carregadores rápidos, tornando possível o acesso em 15 minutos em toda a cidade. Os títulos ampliaram a base de investidores da Índia ao atrair fundos de pensão europeus e instituições japonesas que buscam ativos em conformidade com critérios ESG. Uma terceira tranche de USD 3 bilhões planejada para o exercício fiscal de 2026 financiará a proteção climática de rodovias costeiras, indicando o compromisso político de ampliar o programa.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A escassez de mão de obra qualificada eleva as folhas de pagamento durante a sobreposição de megaprojetos | -0.9% | Cidades de Nível 1 | Curto prazo (≤ 2 anos) |

| O endurecimento das normas de financiamento ESG restringe o financiamento vinculado a combustíveis fósseis | -0.7% | Estados do cinturão carbonífero, polos de energia termelétrica | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra Qualificada em Meio a Megaprojetos Simultâneos Eleva as Folhas de Pagamento

A execução simultânea de metrôs, vias expressas e campi de centros de dados elevou a demanda por carpinteiros certificados, operadores de tuneladoras e eletricistas de alta tensão além da oferta disponível. Os salários diários de armadores qualificados em Bengaluru subiram 19% entre janeiro de 2024 e dezembro de 2025, bem acima da inflação. Apenas 12% da força de trabalho da construção civil possuía certificação formal em 2025, o que limitou os ganhos de produtividade decorrentes da mecanização. A Larsen & Toubro divulgou que os custos de mão de obra subiram para 22% das despesas de projetos no exercício fiscal de 2025, ante 18% dois anos antes. A robótica reduziu o número de trabalhadores em projetos de destaque, mas a adoção permanece antieconômica para contratos abaixo de USD 500 milhões, de modo que a espiral salarial deve persistir até 2027.

O Endurecimento das Normas de Financiamento ESG Restringe o Financiamento para Projetos Vinculados a Combustíveis Fósseis

As diretrizes do Banco de Reserva da Índia sobre emissões financiadas levaram os principais bancos a reduzir a exposição à energia termelétrica em USD 4,2 bilhões no exercício fiscal de 2025. Financiadores internacionais, como o Banco Asiático de Desenvolvimento, retiraram-se de toda a infraestrutura de combustíveis fósseis em 2024, fechando um canal anual de USD 6-8 bilhões. A lacuna de financiamento paralisou ramais ferroviários de carvão em Jharkhand e Odisha, atrasando o plano da Coal India de atingir 1 bilhão de toneladas de produção. Os contratantes agora se voltam para retrofits de captura de carbono e plantas solares em minas, mas os players de EPC legados carecem das habilidades especializadas necessárias. As expansões de usinas termelétricas a carvão em operação permanecem de alto risco, apesar dos prazos de retorno mais curtos, ressaltando a persistência do fator restritivo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Segmento de Infraestrutura – A Dominância dos Transportes Sustenta o Momentum

A infraestrutura de transportes contribuiu com 38,89% dos gastos de 2025, confirmando sua posição como a maior fatia do mercado do Setor de Infraestrutura da Índia. A alocação anual de USD 18 bilhões do programa Bharatmala e a quase conclusão de 2.843 quilômetros de corredores de carga dedicados reduziram os tempos de trânsito de fábrica ao porto, desbloqueando a logística just-in-time para montadoras e fabricantes de eletrônicos. No lado urbano, USD 12 bilhões foram direcionados para o metrô, incluindo o corredor subterrâneo de 33,5 quilômetros em Mumbai, que exigiu perfuração precisa de túneis sob densas redes de utilidades. Concessões de vias expressas com modelos de anuidade híbrida atraíram USD 6,5 bilhões de capital privado no exercício fiscal de 2025, validando estruturas de compartilhamento de risco.

A infraestrutura de utilidades ficou em segundo lugar com 28% dos gastos, com o programa de USD 8 bilhões da Power Grid Corporation of India Ltd conectando as renováveis do oeste aos centros de demanda do sul. Segmentos sociais, como hospitais e habitação popular, responderam por 18%, enquanto a infraestrutura de extração caiu para 15% devido às restrições de financiamento ESG que desaceleraram a logística do carvão. O tamanho do mercado do Setor de Infraestrutura da Índia atribuído às utilidades tem projeção de expansão a um CAGR de 10,09% até 2031, sustentado por conexões de transmissão para polos de hidrogênio verde. À medida que os corredores convergem com nós multimodais, empresas de EPC de médio porte especializadas em linhas de corrente contínua de alta tensão e túneis perfurados têm projeção de conquistar maiores participações nas próximas licitações.

Por Tipo de Construção – A Renovação Cresce à Medida que os Ativos Amadurecem

A nova construção representou 79,79% da atividade de 2025, mas a renovação tem projeção de registrar um CAGR de 9,79% até 2031, ligeiramente mais rápido do que o crescimento greenfield. A Autoridade Nacional de Rodovias alocou USD 2,8 bilhões no exercício fiscal de 2025 para reabilitação de pavimentos e pontes, estendendo a vida útil por mais de uma década a um terço do custo de substituição. Os retrofits urbanos também estão ganhando ritmo; Mumbai comprometeu USD 1,2 bilhão em 2025 para reforçar 47 viadutos ferroviários centenários com amortecedores sísmicos. O Metrô de Delhi investiu USD 400 milhões em atualizações de sinalização que elevaram a frequência nos horários de pico para 90 segundos.

Espera-se que a participação do mercado do Setor de Infraestrutura da Índia para renovação suba de forma constante, pois o Pipeline Nacional de Monetização exige que os licitantes invistam 15% do valor do empreendimento em melhorias de ativos. Os operadores privados preferem a renovação porque os prazos de execução são de 18 a 24 meses, minimizando a exposição a atrasos na aquisição de terras. Obras de resiliência climática, como a elevação de trechos costeiros no Kerala, são um nicho emergente que acelera o apelo do segmento. Apesar do crescimento da renovação, os projetos greenfield permanecem indispensáveis nos estados em industrialização, onde persistem lacunas de conectividade de base.

Por Fonte de Investimento – O Capital Privado Amplia a Base de Financiamento

As entidades públicas forneceram 63,99% dos desembolsos de 2025, refletindo a dominância governamental nos megaprojetos. O tamanho do mercado do Setor de Infraestrutura da Índia atribuível aos players privados está projetado para crescer a um CAGR de 10,59%, impulsionado por iniciativas de monetização de ativos. A Autoridade Nacional de Rodovias captou USD 4,2 bilhões de 1.600 quilômetros-faixa de rodovias pedagiadas sob o esquema Toll-Operate-Transfer, oferecendo aos investidores fluxos de caixa indexados à inflação. Projetos de anuidade híbrida totalizando 3.200 quilômetros atraíram propostas competitivas de Dilip Buildcon e Ashoka Buildcon, demonstrando que estruturas de compartilhamento de risco ampliam o universo de concessionárias.

Os campi de centros de dados formam uma onda puramente privada; Adani Data Networks e Yotta Infrastructure comprometeram USD 5 bilhões em 2025 sem apoio governamental. Novos marcos de resolução de disputas com arbitragem de tramitação acelerada agora protegem o capital privado de litígios prolongados, aumentando a confiança. À medida que os InvITs ganham tração, as transações secundárias reciclam capital em escala, o que acelera os efeitos multiplicadores em todo o pipeline de projetos.

Análise Geográfica

A Região Metropolitana de Mumbai respondeu por 15,59% dos gastos de 2025, impulsionada pela Ligação Trans-Harbour, pela Rodovia Costeira e pela Linha 3 do Metrô — três megaprojetos que juntos absorveram USD 18 bilhões. Seu impacto coletivo reduziu o congestionamento na ilha da cidade e viabilizou o Aeroporto Internacional de Navi Mumbai, em operação desde 2024, para catalisar USD 6 bilhões em vilas logísticas e distritos hoteleiros. A monetização da Via Expressa Mumbai-Pune captou USD 2,8 bilhões que financiarão o Corredor Multimodal Virar-Alibaug e abrirão novas faixas de domínio para cargas e passageiros. A escassez de terrenos e os custos de túneis profundos moderam o crescimento futuro da Região Metropolitana de Mumbai, mas projetos secundários em torno de Panvel e Alibaug oferecem novo impulso.

Delhi NCR ocupa o segundo lugar em participação de gastos, ancorada pelo Metrô Fase IV de 104 quilômetros e pelo corredor de trânsito rápido Delhi-Meerut de 82 quilômetros. O polo logístico e o parque de centros de dados de Noida aproveitam a proximidade com o Corredor de Carga Dedicado, atraindo USD 4,5 bilhões em 2025. A conclusão da Via Expressa Dwarka desbloqueou USD 8 bilhões em valor imobiliário, ressaltando como as melhorias viárias se traduzem rapidamente em desenvolvimento do setor privado. Corredores planejados para Gurugram e Alwar devem impulsionar ainda mais o volume de passageiros e de cargas da região.

Hyderabad lidera em crescimento, com um CAGR previsto de 11,29%. A alocação de 12.000 acres para a Cidade de IA, o licenciamento acelerado e uma cota de 500 MW de energia renovável atraem investidores em hiperescala. A Fase II do Metrô estenderá a rede para 148 quilômetros, reduzindo as emissões de transporte em 18% até 2030. O Corredor de Crescimento de Hyderabad promete transporte rodoviário de quatro horas até Nagpur, com expectativa de desbloquear USD 3 bilhões em manufatura farmacêutica e eletrônica até 2028. A governança sólida e as aprovações rápidas conferem à cidade uma vantagem sobre as metrópoles consolidadas, onde os licenciamentos demoram mais e os terrenos são mais caros.

Cenário Competitivo

A concorrência é moderada; as cinco principais empresas de EPC detêm aproximadamente 35% das carteiras de pedidos. A Larsen & Toubro pivotou para contratos de metrô e transmissão de energia renovável, que agora representam 42% de seu fluxo de entrada de USD 30 bilhões no exercício fiscal de 2025, saindo do EPC de carvão à medida que os empréstimos bancários diminuíam. A Tata Projects e a Shapoorji Pallonji concentram-se em metrô e terminais de hidrogênio verde, onde os modelos de projeto-construção comprimem o risco de execução e melhoram os ciclos de capital de giro. Os contratantes de médio porte se diferenciam por meio de habilidades especializadas, como perfuração de túneis ou transmissão de corrente contínua de alta tensão, garantindo papéis em projetos onde os incumbentes não conseguem escalar.

A Adani Ports busca a integração vertical. Sua participação de 28% no volume de contêineres em 2025, somada aos direitos de desenvolver o porto de Vadhavan, a posiciona no nexo entre navegação, conectividade ferroviária e parques logísticos. A estratégia de terminal modular da GMR no aeroporto de Mopa, em Goa, demonstrou como a capacidade faseada protege os retornos em mercados com demanda incerta. A adoção de tecnologia amplia a diferença de desempenho; a Tata Projects utilizou gêmeos digitais na Linha 3 do Metrô de Mumbai, reduzindo o retrabalho em 22% e encurtando os cronogramas em oito meses. Enquanto isso, as empresas menores têm dificuldade em financiar ferramentas de BIM e levantamentos geotécnicos avançados exigidos pelos novos padrões do Congresso Indiano de Rodovias, acelerando a consolidação do setor.

As oportunidades de espaço em branco concentram-se em retrofits resilientes ao clima e armazenamento em baterias. Os contratantes que investirem cedo em defletômetros de peso em queda, softwares avançados de pavimentação e metalurgia pronta para hidrogênio poderão conquistar participações desproporcionais à medida que as normas de projeto se tornam mais rigorosas. Com os bancos recompensando portfólios alinhados a critérios ESG, as empresas que migrarem do EPC vinculado a combustíveis fósseis para a infraestrutura renovável e digital estão posicionadas para capturar avaliações premium.

Líderes do Setor de Infraestrutura da Índia

Larsen & Toubro Ltd

Tata Projects Ltd

Hindustan Construction Company Ltd

NCC Ltd

Shapoorji Pallonji Engineering & Construction

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Larsen & Toubro venceu um contrato de USD 4,2 bilhões para 237 quilômetros de viadutos e sete túneis de montanha no corredor da Ferrovia de Alta Velocidade Mumbai-Ahmedabad.

- Dezembro de 2025: A Adani Ports confirmou um investimento de USD 3,8 bilhões para o porto de águas profundas de Vadhavan, adicionando capacidade anual de 23,2 milhões de TEUs até 2030.

- Novembro de 2025: A Tata Projects e a Siemens Mobility inauguraram uma fábrica de material rodante para metrô de USD 620 milhões em Savli, com capacidade anual de 300 carros.

- Setembro de 2025: A Reliance Infrastructure e a Brookfield adquiriram a Via Expressa Mumbai-Pune sob uma concessão de pedágio de 30 anos no valor de USD 2,8 bilhões e comprometeram USD 420 milhões em melhorias.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura

O nosso estudo define o setor de infraestruturas da Índia como o valor anual de obras civis e instalações de equipamentos em redes de transportes, serviços públicos, ativos sociais e instalações relacionadas com a extração, abrangendo novas construções bem como reabilitações que prolongam a vida útil. Os investimentos acompanhados incluem engenharia, construção, honorários de gestão de projetos e comissionamento, mas excluem a aquisição de terrenos e ativos puramente digitais.

Exclusão do âmbito: torres de telecomunicações, instalações de centros de dados e infraestruturas cloud estão fora desta avaliação.

Visão Geral da Segmentação

- Por Segmento de Infraestrutura

- Infraestrutura de Transportes

- Infraestrutura de Utilidades

- Infraestrutura Social

- Infraestrutura de Extração

- Por Tipo de Construção

- Nova Construção

- Renovação

- Por Fonte de Investimento

- Público

- Privado

- Por Cidades-Chave

- Região Metropolitana de Mumbai

- Delhi NCR

- Pune

- Bengaluru

- Hyderabad

- Chennai

- Kolkata

- Ahmedabad

- Restante da Índia

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor realizaram entrevistas estruturadas com empreiteiros EPC, concessionários PPP, engenheiros de transportes estatais e gestores de fundos de infraestruturas abrangendo oito estados de referência. Estas discussões clarificaram pipelines de adjudicação realistas, taxas mínimas de retorno de private equity e prazos típicos de execução, permitindo-nos colmatar lacunas de dados identificadas em material secundário.

Investigação Documental

Explorámos conjuntos de dados de acesso aberto do Ministry of Statistics and Programme Implementation, dashboards do NITI Aayog, do Reserve Bank of India e da National Highways Authority para mapear conclusões históricas e despesas públicas. Os livros do Union Budget, portais de concursos estatais e publicações do Construction Industry Development Council apuraram os referenciais de custo unitário e de produtividade. Informações selecionadas do D&B Hoovers e do Dow Jones Factiva enriqueceram as perspetivas ao nível das empresas. As fontes aqui citadas são ilustrativas; foram consultados muitos outros registos públicos adicionais para verificação cruzada, validação e arquivo de estimativas.

Dimensionamento de Mercado e Previsão

Começamos com uma decomposição top-down da formação bruta de capital fixo, desagregando-a por setor com base nos objetivos do National Infrastructure Pipeline, nos orçamentos das missões inteligentes a nível municipal e nos planos de capex ministeriais. As agregações de fornecedores relativas a expedições de cimento, procura de aço e aprovações de financiamento de projetos fornecem verificações bottom-up que refinam os totais. Os principais inputs do modelo incluem a dotação de capital do Union Budget anual, a taxa de adjudicação PPP, o custo por quilómetro de via, as adições de percursos de metro e os fundos mobilizados através de InvITs. As previsões assentam em regressão multivariada na qual a despesa em infraestruturas é impulsionada pelo crescimento do PIB, pela margem orçamental e pelos índices de custo de matérias-primas. As curvas resultantes são sujeitas a testes de stress com limites de cenário validados pelos nossos especialistas primários.

Ciclo de Validação de Dados e Atualização

Realizamos análises de variância face a sinais de alta frequência, como expedições mensais de aço e carteiras de encomendas EPC; as anomalias desencadeiam uma nova verificação antes da aprovação final. Os relatórios são atualizados de doze em doze meses, com atualizações intercalares emitidas quando ocorrem alterações materiais de política ou de financiamento, garantindo que os clientes recebem a perspetiva calibrada mais recente.

Por que Razão a Linha de Base da Mordor para as Infraestruturas Indianas é Fiável

As estimativas publicadas divergem frequentemente porque os analistas selecionam diferentes cestos de ativos, convertem moedas em datas distintas ou projetam tendências passadas sem pontos de contacto primários em tempo real.

Os principais fatores de divergência incluem a nossa clara exclusão de ativos de telecomunicações e cloud, a utilização da visibilidade do pipeline de adjudicações em vez de valores meramente anunciados, e uma atualização anual alinhada com as revisões do Union Budget. Outros estudos recorrem frequentemente aos totais globais do NIP ou a fatores de escalada fixos.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 190,7 mil milhões (2025) | Mordor Intelligence | - |

| USD 231 mil milhões (2024) | Global Consultancy A | Contabiliza reabilitações imobiliárias; conversão cambial numa única data |

| USD 290 mil milhões (2025) | Industry Advisory B | Assume a realização integral da despesa NIP; validação primária limitada |

Em suma, a definição rigorosa do âmbito, a modelação de dupla via e o envolvimento contínuo com especialistas da Mordor proporcionam uma linha de base equilibrada e transparente em que os decisores podem confiar na alocação de capital.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado do Setor de Infraestrutura da Índia?

O mercado do Setor de Infraestrutura da Índia está avaliado em USD 205,96 bilhões em 2026.

Com que velocidade o capital privado está crescendo na construção de infraestrutura da Índia?

O investimento privado tem projeção de crescimento a um CAGR de 10,59% entre 2026 e 2031, à medida que a monetização de ativos operacionais se expande.

Qual cidade está projetada para registrar o crescimento de infraestrutura mais rápido até 2031?

Hyderabad tem previsão de expansão a um CAGR de 11,29% devido aos grandes compromissos com centros de dados e metrô.

Por que os gastos com renovação estão ganhando terreno em relação à nova construção?

A renovação proporciona extensões da vida útil dos ativos a um terço do custo de reconstrução e tem prazos de execução mais curtos, impulsionando uma perspectiva de CAGR de 9,79%.

Página atualizada pela última vez em: