Tamanho e Participação do Mercado de Construção da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

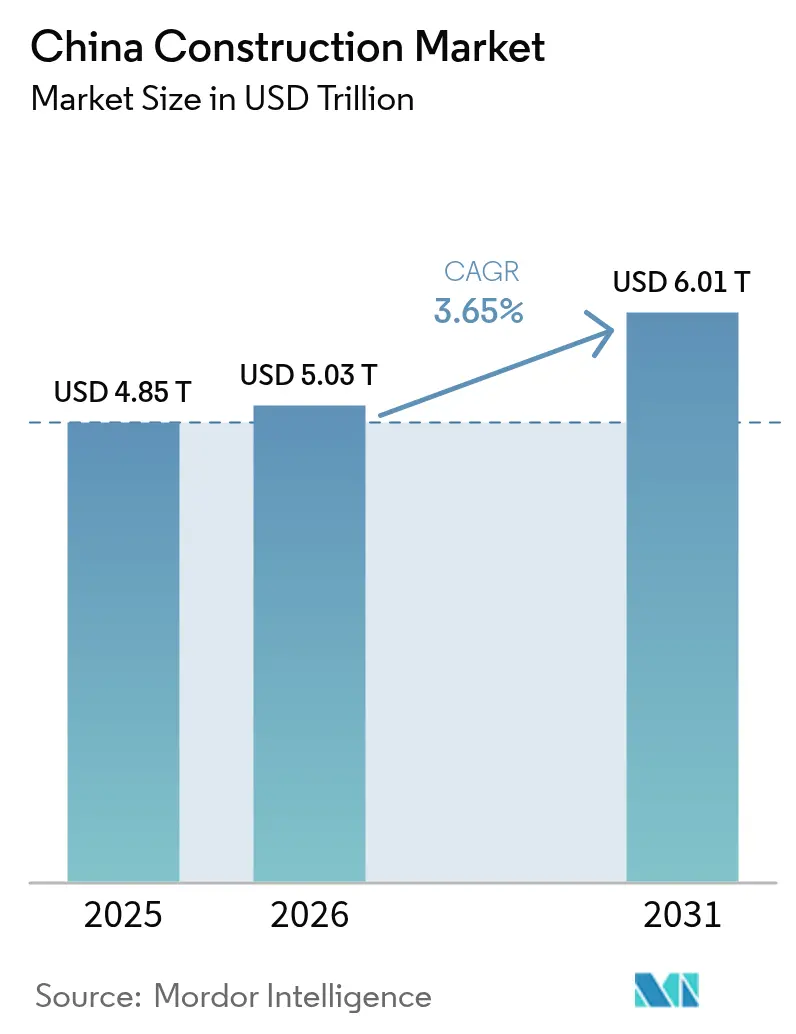

| Tamanho do mercado no ano base (2025) | 4.85 Trilhões de dólares |

| Tamanho do Mercado (2026) | 5.03 Trilhões de dólares |

| Tamanho do Mercado (2031) | 6.01 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.65% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção da China por Mordor Intelligence

Espera-se que o Mercado de Construção da China cresça de USD 4,85 biliões em 2025 para USD 5,03 biliões em 2026 e está previsto que atinja USD 6,01 biliões até 2031 a um CAGR de 3,65% no período 2026-2031.

Os robustos gastos públicos em serviços públicos subterrâneos, a urbanização sustentada que atrai milhões para os centros urbanos, a crescente digitalização das aprovações e a demanda derivada dos corredores domésticos da Iniciativa Cinturão e Rota (BRI) mantêm os pipelines de projetos ativos apesar das turbulências no setor imobiliário. Os modelos de parceria público-privada e os fundos de investimento em infraestrutura estão a facilitar a participação de capital não estatal em esquemas de transporte, energia e renovação urbana. A adoção tecnológica está a acelerar: a modelagem da informação da construção (BIM), a robótica e a fabricação modular estão a reduzir prazos e a diminuir defeitos. Ao mesmo tempo, as pressões de custos decorrentes do envelhecimento da força de trabalho e das regras mais rígidas de finanças verdes estão a obrigar os construtores a repensar os métodos convencionais no local em favor da pré-fabricação. A atividade regional está a expandir-se para o oeste à medida que o governo tenta equilibrar o crescimento, enquanto os líderes de mercado se apoiam na escala, na experiência integrada de projeto-construção e nas relações governamentais para manter a sua vantagem.

Principais Conclusões do Relatório

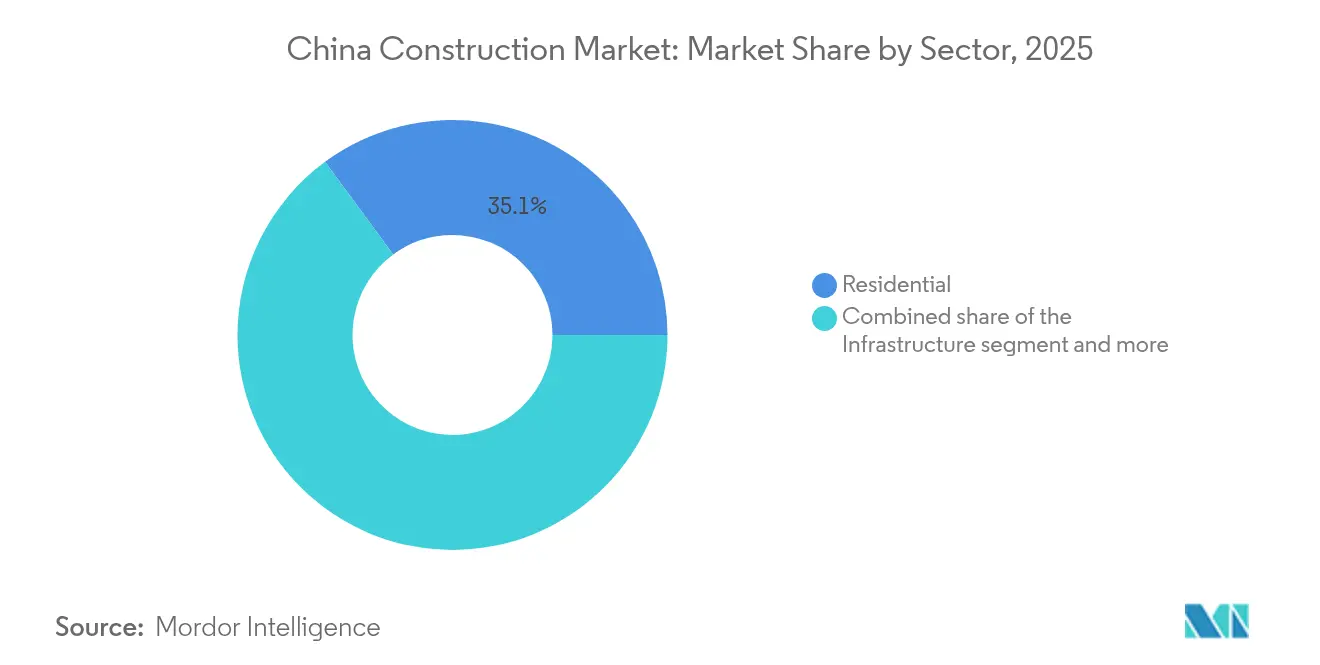

- Por setor, o residencial liderou com uma participação de 35,10% no mercado de construção da China em 2025, enquanto a infraestrutura deverá expandir-se a um CAGR de 5,41% até 2031.

- Por tipo de construção, a nova construção representou 77,05% do tamanho do mercado de construção da China em 2025, enquanto a renovação está a progredir a um CAGR de 5,22%.

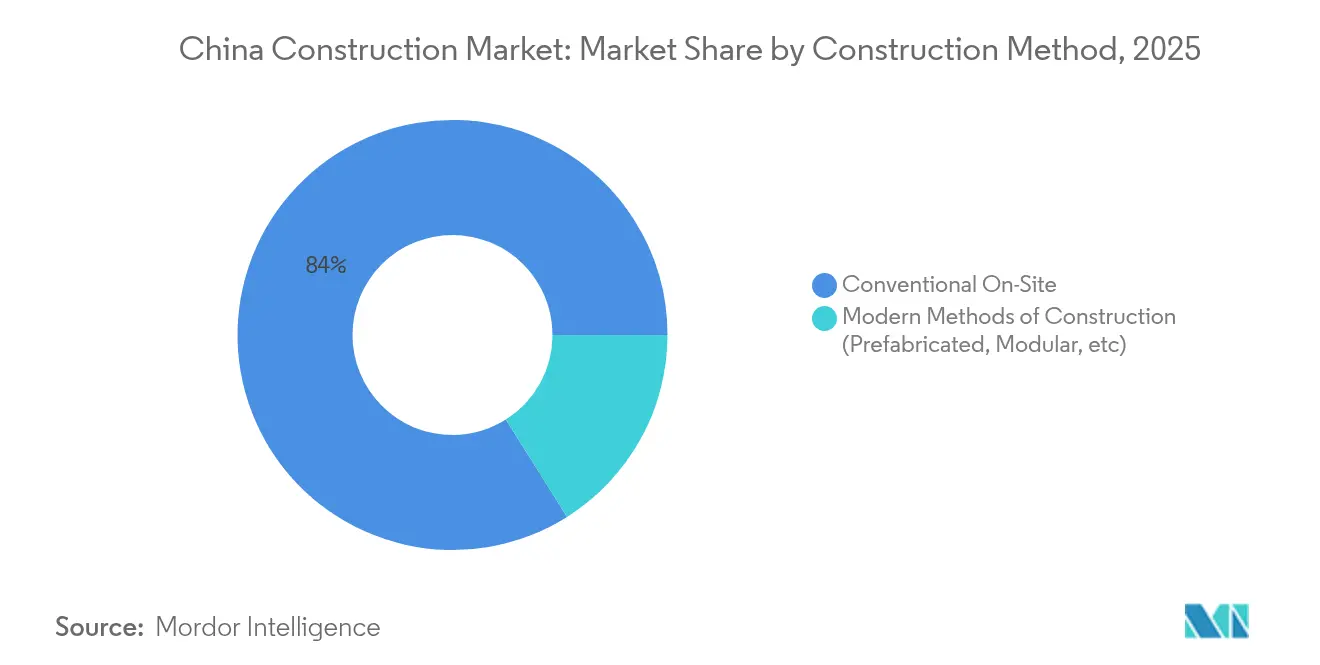

- Por método de construção, o trabalho convencional no local deteve 83,95% do tamanho do mercado de construção da China em 2025; as abordagens modernas pré-fabricadas estão a crescer a um CAGR de 6,05%.

- Por fonte de investimento, o financiamento público representou 62,05% dos gastos em 2025, mas o investimento privado está a avançar a um CAGR de 5,45%.

- Por geografia, Jiangsu comandou 16,05% da participação no mercado de construção da China em 2025, enquanto o agrupamento Restante da China está definido para crescer a um CAGR de 5,35% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Construção da China

Análise do Impacto dos Impulsionadores*

| Impulsionador | (≈) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Pacotes de estímulo governamental à infraestrutura | +1.2% | Nacional; províncias ocidentais e centrais | Médio prazo (2-4 anos) |

| Procura habitacional impulsionada pela urbanização | +0.8% | Cidades de 2.º e 3.º nível; transbordamento para áreas de nível de condado | Longo prazo (≥ 4 anos) |

| Plataformas digitais de aprovação de projetos (BIM) | +0.6% | Cidades de 1.º nível a expandir para capitais provinciais | Curto prazo (≤ 2 anos) |

| Projetos de transbordamento do corredor BRI doméstico | +0.4% | Províncias fronteiriças; zonas de desenvolvimento ocidental | Médio prazo (2-4 anos) |

| Quotas obrigatórias de pré-fabricação | +0.3% | Pequim, Xangai, Guangzhou, Shenzhen | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Pacotes de Estímulo Governamental à Infraestrutura

A China está a canalizar USD 571,4 mil milhões para "infraestruturas ocultas", como condutas subterrâneas, redes de gás e redes de aquecimento. O programa enfatiza as melhorias de prevenção de catástrofes e as tecnologias de cidades inteligentes, o que, por sua vez, favorece os empreiteiros com capacidades avançadas de engenharia, BIM e IoT. Os dados de ativos fixos mostram um crescimento de 5,6% em termos homólogos nos gastos com infraestruturas no início de 2025, com os investimentos em conservação da água a disparar 39,1%, sublinhando um forte dinamismo de curto prazo. As autoridades locais devem cumprir os códigos de construção verde, vinculando o financiamento de estímulo a métricas de eficiência energética e amplificando a procura de materiais de alto desempenho[1]Chen Rui, "Conferência de Imprensa sobre Tendências de Investimento em Infraestrutura," Escritório de Informação do Conselho de Estado, scio.gov.cn.

Procura Habitacional Impulsionada pela Urbanização

O plano quinquenal da China visa uma taxa de urbanização de 70%, concedendo a aproximadamente 300 milhões de trabalhadores migrantes acesso a serviços urbanos através da reforma do hukou. A mudança alimenta uma necessidade constante de apartamentos a preços acessíveis, bem como hospitais, escolas e transporte de apoio. As províncias do centro e do oeste estão agora a registar um crescimento urbano mais rápido do que as zonas costeiras, alargando a procura geográfica. As diretivas políticas priorizam habitações inclusivas e acessíveis, criando fluxos de trabalho previsíveis para os construtores com competências em projetos padronizados e de baixo custo[2]Li Wei, "Plano de Ação Quinquenal para a Nova Urbanização," Conselho de Estado da República Popular da China, gov.cn.

Plataformas Digitais de Aprovação de Projetos (com BIM)

Os portais de aprovação digitalizados incorporados com BIM reduzem os ciclos de revisão de meses para semanas, enquanto verificam automaticamente a conformidade, os conflitos e as metas de custo. Os adotantes precoces ganham licitações mais rapidamente e incorrem em menos penalidades por retrabalho. À medida que os governos provinciais implementam mandatos, mesmo as cidades de nível médio exigem modelos BIM, elevando os padrões de tecnologia de base em todo o país. Os mesmos conjuntos de dados alimentam os painéis de cidades inteligentes, tornando o BIM uma peça fundamental da transformação digital mais ampla e garantindo o apoio estatal sustentado.

Projetos de Transbordamento do Corredor BRI Doméstico

As linhas ferroviárias, os parques logísticos e a infraestrutura energética que ligam a China ao Sudeste Asiático e à Ásia Central exigem extensos trabalhos de base domésticos. As províncias fronteiriças estão a aproveitar os corredores BRI para justificar autoestradas de alta especificação, portos interiores e redes elétricas, atraindo assim a construção para o interior do país. Os empreiteiros que cumprem as especificações técnicas elevadas para ativos transfronteiriços ganham uma vantagem reputacional que se estende às licitações públicas noutros locais.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (≈) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Diminuição das receitas locais da venda de terrenos | −0.6% | Cidades de 3.º e 4.º nível; províncias do nordeste | Médio prazo (2-4 anos) |

| Excesso de oferta residencial persistente | −0.5% | Cidades de 3.º e 4.º nível, nomeadamente no nordeste | Longo prazo (≥ 4 anos) |

| Limites de crédito vinculados a critérios ASG em obras de elevada intensidade carbónica | −0.4% | Nacional; mais rigoroso nas regiões costeiras desenvolvidas | Curto prazo (≤ 2 anos) |

| Aumento dos custos de mão de obra qualificada | −0.3% | Nacional; agudo nos centros de fabrico costeiros | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Diminuição das Receitas Locais da Venda de Terrenos

As vendas de terrenos financiam até 30% dos orçamentos municipais, mas a menor procura habitacional nas cidades mais pequenas está a reduzir as receitas dos leilões e a limitar os fundos disponíveis para novos projetos. As autoridades locais respondem adiando ou reduzindo os pipelines de obras públicas, diminuindo as oportunidades de curto prazo para os empreiteiros dependentes de encomendas municipais. As reformas fiscais em discussão poderão diversificar as fontes de receita, mas os prazos permanecem incertos, acrescentando risco aos pipelines de licitação[3]Gao Lei, "Relatório de Execução Orçamental 2025," Ministério das Finanças, mof.gov.cn.

Excesso de Oferta Residencial Persistente nas Cidades de Nível Inferior

O inventário em muitos mercados de 3.º e 4.º nível excede 18 meses de vendas, tornando o início de novos projetos comercialmente inviável. Os promotores imobiliários estão a orientar-se para a renovação urbana e obras de acabamento, que oferecem valores de contrato mais baixos. A conversão de unidades não vendidas em arrendamento subsidiado está em curso, mas absorver o excesso de stock levará anos, mantendo um limite na procura de habitação em terreno virgem nas regiões afetadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: A Infraestrutura Impulsiona o Crescimento a Longo Prazo

A infraestrutura captou perspetivas de CAGR de 5,41%, superando todos os outros setores, uma vez que o Estado prioriza as ligações de transporte, a conservação da água e as melhorias das redes de serviços públicos. No mercado de construção da China, o residencial manteve uma participação de 35,10% em 2025, apoiado por subsídios habitacionais favoráveis aos migrantes. As instalações industriais e logísticas estão a crescer rapidamente devido ao comércio eletrónico e à localização das cadeias de abastecimento, enquanto as torres de escritórios tradicionais abrandam devido à adoção do teletrabalho.

Os gastos governamentais na autoestrada totalmente automatizada de 158 km e no programa de infraestruturas ocultas de USD 571,4 mil milhões sublinham o compromisso com redes resilientes. Os projetos de rede prontos para energias renováveis e o Canal de Pinglu acrescentam volume durante vários anos. Os blocos de apartamentos continuam a ser o núcleo do mercado, mas as moradias de baixa densidade nos subúrbios de cidades de 2.º nível estão a ganhar terreno à medida que os trabalhadores pendulares procuram espaços de habitação maiores. As rígidas regras de construção verde orientam tanto os segmentos públicos como os residenciais para isolamentos de especificações mais elevadas, aumentando a procura de materiais energeticamente eficientes.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Tipo de Construção: A Renovação Ganha Dinamismo

A nova construção comandou 77,05% dos gastos de 2025 no mercado de construção da China, mas as renovações estão previstas para crescer 5,22% anualmente até 2031, à medida que as campanhas de renovação urbana se intensificam. As retrofits em edifícios multifamiliares melhoram o desempenho energético e a segurança sísmica, alinhando-se com a elegibilidade de obrigações verdes e a emissão de obrigações de fins especiais.

Os proprietários favorecem a renovação porque os terrenos privilegiados nas cidades são limitados e a demolição acarreta custos sociais. A conversão de centros comerciais envelhecidos em centros comunitários de uso misto e a reconfiguração de escritórios em apartamentos são exemplos de melhorias lucrativas. Do ponto de vista financeiro, os custos mais baixos de aquisição de terrenos e as aprovações mais rápidas das renovações traduzem-se em margens mais elevadas para os empreiteiros especializados habituados a trabalhar em ambientes habitados. O tamanho do mercado de construção da China para grandes retrofits está, portanto, a expandir-se ainda mais rapidamente do que os projetos de raiz nas metrópoles maduras.

Por Método de Construção: A Pré-fabricação Transforma o Setor

As técnicas convencionais ainda dominam o mercado de construção da China com uma participação de 83,95%, mas as construções modulares estão a crescer a um CAGR de 6,05%, catalisadas por quotas obrigatórias. A produção em fábrica reduz o desperdício e reduz para metade a mão de obra no local, o que compensa a inflação dos trabalhadores qualificados.

O mercado de construção da China está a testemunhar novas joint ventures entre promotores imobiliários e fabricantes de aço para garantir o fornecimento interno de painéis. Os obstáculos ao investimento são elevados, mas assim que as fábricas atingem volume, o custo por metro quadrado cai abaixo das construções convencionais. A contratação pública governamental está a começar a pontuar as propostas com base na utilização de pré-fabricação, incorporando efetivamente o método nas licitações de obras públicas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Fonte de Investimento: Aceleração do Setor Privado

O capital público representou 62,05% do valor de 2025 no mercado de construção da China, mas o investimento privado está a crescer 5,45% anualmente, impulsionado por incentivos fiscais e modelos de retorno garantido. Os fundos de investimento em infraestrutura cotados nas bolsas nacionais permitem que fundos de seguros e fundos de pensões apoiem estradas com portagem, armazéns e centros de dados.

Os promotores imobiliários anteriormente dependentes de pré-vendas estão a recorrer a parcerias de capital com empresas industriais que procuram instalações estratégicas. Embora o investimento direto estrangeiro tenha arrefecido, os agentes privados domésticos preenchem a lacuna, intensificando a concorrência e fomentando a inovação nas estruturas de financiamento de projetos. Esta mudança em curso está a ampliar a diversidade de financiamento no mercado de construção da China e a reduzir a dependência dos orçamentos estatais.

Análise Geográfica

Jiangsu liderou com 16,05% dos gastos de 2025 no Mercado de Construção da China, refletindo o seu papel no cinturão de manufatura do Delta do Rio Yangtzé. Os projetos abrangem parques de manufatura avançada, centros logísticos ligados aos portos de Xangai e renovações urbanas ecológicas em Suzhou e Changzhou. A adoção antecipada de fábricas de pré-fabricação confere às empresas locais uma vantagem no cumprimento dos códigos de desempenho de 1.º nível.

Guangdong e Zhejiang continuam a ser pesos pesados, mas agora concentram-se em construções orientadas para a qualidade. O plano da Grande Área da Baía de Guangdong engloba extensões de metropolitano, túneis subaquáticos e expansões de aeroportos que sustentam a procura até 2030. A dominância das empresas privadas em Zhejiang gera necessidades industriais e de armazenamento estáveis, enquanto as restaurações de distritos históricos em Hangzhou demonstram competências de renovação de alto nível.

O agrupamento Restante da China está projetado para ter o CAGR mais rápido de 5,35%, uma vez que as diretivas centrais canalizam fundos para o oeste e o nordeste. As linhas de alta velocidade ferroviária, as autoestradas provinciais e as estações de tratamento de água a nível de condado estão a desbloquear a procura latente. As zonas remotas também acolhem portos interiores e corredores energéticos vinculados à BRI, alargando a pegada do mercado de construção da China muito além dos centros costeiros históricos.

Panorama Competitivo

Os gigantes estatais China State Construction Engineering Corporation, China Railway Group, China Railway Construction, Power Construction Corporation of China e China Communications Construction controlaram coletivamente mais de 80% das adjudicações de megaprojetos em 2024. A escala proporciona alavancagem de compras, institutos de projeto cativos e linhas de crédito preferenciais, permitindo-lhes apresentar propostas abaixo dos rivais menores em pacotes civis turnkey.

No Mercado de Construção da China, a tecnologia molda agora a diferenciação. A autoestrada de 158 km construída por robôs provou que frotas integradas de drones, impressão 3D e instalações coordenadas por inteligência artificial podem proporcionar produção 24/7 com menos lesões. As empresas que investem em gestão de estaleiros baseada em dados e painéis de monitorização de carbono obtêm empréstimos vinculados a critérios ASG com spreads mais baixos.

Os concorrentes privados concentram-se em nichos de alta margem, como campus de centros de dados, corredores de carregamento de veículos elétricos e retrofits de fachadas. Vários estabeleceram parcerias com empresas tecnológicas emergentes que oferecem gémeos digitais e módulos plug-in, permitindo que equipas enxutas concorram para zonas-piloto de cidades inteligentes. Os empreiteiros internacionais continuam a ser jogadores secundários devido às rígidas regras de localização, mas persistem joint ventures em tunelamento especializado e construção de pontes em mar profundo onde a experiência local é limitada.

Líderes do Setor de Construção da China

China State Construction Engineering (CSCEC)

China Railway Group (CREC)

China Railway Construction (CRCC)

China Communications Construction (CCCC)

Power Construction Corporation (PowerChina)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Ministério da Habitação e do Desenvolvimento Urbano-Rural emitiu normas residenciais nacionais mais rigorosas, exigindo pés-direitos de 3 m e elevadores a partir do quarto piso.

- Dezembro de 2024: Pequim confirmou USD 571,4 mil milhões para melhorias de infraestruturas ocultas no período 2025-2029, com foco em condutas e resiliência urbana.

- Agosto de 2024: A Comissão Nacional de Desenvolvimento e Reforma lançou um plano de renovação urbana e resiliência de segurança centrado na prevenção de catástrofes e tecnologia de cidades inteligentes.

- Julho de 2024: O Conselho de Estado divulgou um roteiro quinquenal de urbanização centrada nas pessoas, visando 70% de residência urbana e a reforma do hukou.

Âmbito do Relatório do Mercado de Construção da China

A construção é a instalação, manutenção e reparação de edifícios e outras estruturas estacionárias, bem como a construção de vias rodoviárias e instalações de serviços que constituem componentes fundamentais das estruturas e são necessárias para o seu funcionamento.

O mercado de construção da China é segmentado por setor (residencial, comercial, industrial, infraestrutura - transporte, energia e serviços públicos).

O relatório fornece o tamanho do mercado e as previsões em valor (USD) para todos os segmentos acima referidos.

| Residencial | Apartamentos/Condomínios |

| Moradias/Casas em Lote | |

| Comercial | Escritório |

| Retalho | |

| Industrial e Logística | |

| Outros | |

| Infraestrutura | Infraestrutura de Transporte (Rodoviário, Ferroviário, Aéreo, outros) |

| Energia e Serviços Públicos | |

| Outros |

| Nova Construção |

| Renovação |

| Convencional no Local |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) |

| Público |

| Privado |

| Jiangsu |

| Guangdong |

| Zhejiang |

| Pequim |

| Xangai |

| Restante da China |

| Por Setor | Residencial | Apartamentos/Condomínios |

| Moradias/Casas em Lote | ||

| Comercial | Escritório | |

| Retalho | ||

| Industrial e Logística | ||

| Outros | ||

| Infraestrutura | Infraestrutura de Transporte (Rodoviário, Ferroviário, Aéreo, outros) | |

| Energia e Serviços Públicos | ||

| Outros | ||

| Por Tipo de Construção | Nova Construção | |

| Renovação | ||

| Por Método de Construção | Convencional no Local | |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) | ||

| Por Fonte de Investimento | Público | |

| Privado | ||

| Por Geografia | Jiangsu | |

| Guangdong | ||

| Zhejiang | ||

| Pequim | ||

| Xangai | ||

| Restante da China | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de construção da China?

O mercado está avaliado em USD 5,03 biliões em 2026, com previsão de atingir USD 6,01 biliões até 2031.

Qual é o segmento de crescimento mais rápido até 2031?

Está projetado que os projetos de infraestrutura se expandam a um CAGR de 5,41%, superando todos os outros segmentos.

Qual é a dimensão da pré-fabricação na atividade de construção da China?

O trabalho convencional ainda detém uma participação de 83,95%, mas os métodos pré-fabricados estão a crescer a um CAGR de 6,05%, ajudados pelas quotas das cidades de 1.º nível.

Qual é a província que mais contribui para os gastos em construção?

Jiangsu lidera com uma participação de 16,05% devido à sua forte base industrial e programas de renovação urbana.

Como é que o capital privado participa na construção chinesa?

O investimento privado está a avançar a um CAGR de 5,45% até 2031, apoiado por fundos de infraestrutura e políticas fiscais favoráveis.

Página atualizada pela última vez em: