Tamanho e Participação do Mercado de Dispositivos de Endoscopia da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

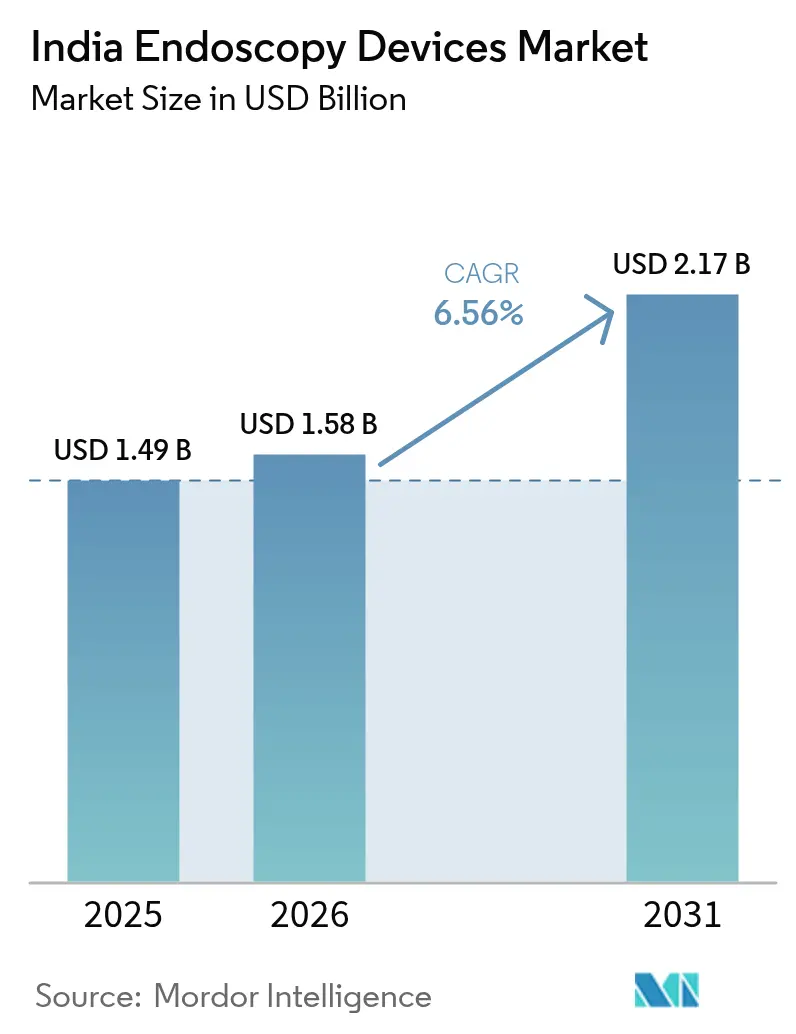

| Tamanho do mercado no ano base (2025) | 1.49 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.56% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Endoscopia da Índia por Mordor Intelligence

O tamanho do Mercado de Dispositivos de Endoscopia da Índia deve se expandir de USD 1,49 bilhão em 2025 e USD 1,58 bilhão em 2026 para USD 2,17 bilhões até 2031, registrando um CAGR de 6,56% entre 2026 e 2031.

A demanda sustentada decorre do crescente ônus das doenças não transmissíveis, da ampliação do seguro pelo Ayushman Bharat e da rápida migração para torres de imagem em HD/4K e com capacidade para IA, que melhoram a confiança diagnóstica e o rendimento. O Acordo de Livre Comércio (ALC) Índia-UE de janeiro de 2026 eliminou tarifas de até 27,5% sobre dispositivos ópticos e cirúrgicos, reduzindo os custos de importação de sistemas avançados e estreitando as diferenças de preço entre importações premium e unidades montadas localmente. As redes de hospitais privados comprometeram INR 30.000-40.000 crore (USD 3,6-4,8 bilhões) para adicionar 34.000 leitos até o exercício fiscal de 2029, grande parte deles em cidades de Nível 2/3, impulsionando a compra de endoscópios flexíveis de médio porte que atendem às metas de custo por procedimento. Enquanto isso, o esquema de Incentivo Vinculado à Produção (PLI) aloca INR 3.420 crore (USD 410 milhões) a 16 empresas para localizar endoscópios e sistemas de visualização, com o objetivo de reduzir a dependência de importações de 80% para 30-40% até 2028. Essas forças convergentes posicionam o mercado indiano de dispositivos de endoscopia como uma arena de crescimento prioritária tanto para multinacionais quanto para montadoras domésticas.

Principais Conclusões do Relatório

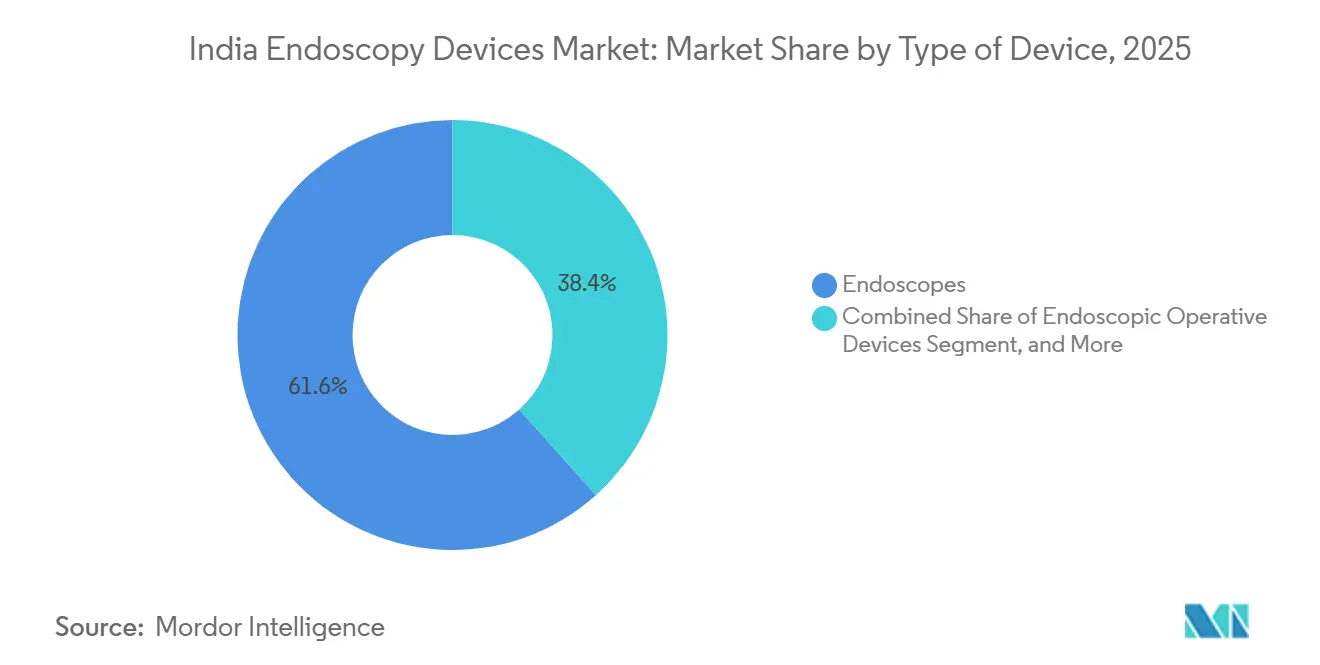

- Por tipo de dispositivo, os endoscópios lideraram com 61,62% da participação do mercado indiano de dispositivos de endoscopia em 2025, e os equipamentos de visualização devem se expandir a um CAGR de 8,55%, o mais rápido no segmento de dispositivos, até 2031.

- Por aplicação, a endoscopia gastrointestinal respondeu por 44,13% do mercado de dispositivos de endoscopia da Índia em 2025, enquanto a endoscopia ginecológica deve crescer a um CAGR de 8,97% até 2031.

- Por usabilidade, os produtos reutilizáveis responderam por 83,78% da receita em 2025; os dispositivos de uso único avançam a um CAGR de 10,01%, impulsionados por mandatos de controle de infecção.

- Por usuário final, os hospitais responderam por 75,38% da receita em 2025, enquanto as clínicas especializadas devem registrar um CAGR de 12,01% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos de Endoscopia da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência Crescente de Doenças Gastrointestinais | +1.8% | Pan-Índia, com concentração aguda nas metrópoles urbanas e cidades de Nível 1 | Médio prazo (2-4 anos) |

| Gastos Públicos em Saúde e Expansão de Seguros | +1.5% | Nacional, com ganhos iniciais em Uttar Pradesh, Bihar, Madhya Pradesh | Longo prazo (≥ 4 anos) |

| Inovações em HD/4K, IA e Endoscopia de Uso Único/Cápsula | +1.3% | Metrópoles e cidades de Nível 1; expansão para Nível 2 até 2028 | Curto prazo (≤ 2 anos) |

| Expansão de Hospitais Privados e Centros Cirúrgicos Ambulatoriais Além das Cidades de Nível 1 | +1.2% | Norte da Índia (UP, Rajasthan, Bihar), Karnataka, Tamil Nadu | Médio prazo (2-4 anos) |

| Incentivos PLI e Parques de Tecnologia Médica para Fabricação Local | +0.5% | Himachal Pradesh, Tamil Nadu, Madhya Pradesh, Uttar Pradesh (parques de tecnologia médica) | Longo prazo (≥ 4 anos) |

| Pacotes de Turismo Médico com Endoscopia Avançada Incluída | +0.3% | Delhi-NCR, Mumbai, Chennai, Bengaluru (centros de turismo médico) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Doenças Gastrointestinais

A Índia carrega o maior ônus mundial de infecções entéricas, e os casos de doença inflamatória intestinal devem saltar 69% de 270.000 em 2019 para 457.000 até 2050, ampliando a demanda por rastreamento.[1]Organização Mundial da Saúde, "Doença Inflamatória Intestinal no Sul da Ásia," who.int O Ayushman Bharat emitiu 420 milhões de cartões de saúde para 33.000 hospitais até 2025, desbloqueando a demanda rural latente por endoscópios de TGI superior e inferior. As instalações de Nível 2 agora adicionam suítes de endoscopia ambulatorial que preferem endoscópios flexíveis em vez de plataformas robóticas, alinhando-se com os tetos de custo. As diretrizes nacionais de controle do câncer que exigem vigilância orientada por protocolos também estão prolongando os ciclos de substituição, pois os locais de alto volume buscam modelos duráveis e de reprocessamento rápido.

Gastos Públicos em Saúde e Expansão de Seguros

Os gastos públicos em saúde aumentaram de 0,9% do PIB em 2004 para 2,1% em 2023, e o Orçamento da União do exercício fiscal de 2025 destinou INR 9.406 crore (USD 1,13 bilhão) para o Ayushman Bharat.[2]Federação das Câmaras de Comércio e Indústria da Índia, "Revisão de Desempenho do Ayushman Bharat," ficci-india.org Os reembolsos por taxa de pacote do PM-JAY para colonoscopia, CPRE e polipectomia garantem volumes de base que reduzem o risco do investimento hospitalar. O seguro estadual de Tamil Nadu, integrado ao PM-JAY, cobre até INR 500.000 por membro da família, estimulando o crescimento da endoscopia no setor privado. O Norte da Índia, onde a densidade de leitos fica atrás do sul, está no caminho para um CAGR de 12-14% na prestação de serviços de saúde até o exercício fiscal de 2028, traduzindo-se em aquisição ágil de dispositivos. No entanto, preços de pacotes mais baixos pressionam as instalações a preferirem endoscópios reutilizáveis, a menos que surtos aumentem a adoção de uso único.

Inovações em HD/4K, IA e Endoscopia de Uso Único/Cápsula

O sistema ELUXEO 8000 da Fujifilm, lançado em abril de 2025, é fornecido com imagem em cores âmbar-vermelho e processamento de faixa dinâmica estendida para melhorar a visibilidade de lesões. A plataforma 1788 da Stryker estreou em setembro de 2024 com uma gama de cores 62,5 vezes mais ampla e modos de fluorescência para mapeamento de perfusão. Os pilotos da Gastro AI Academy da Fujifilm reduziram as taxas de detecção perdida de pólipos em 45% nos rastreamentos de 2024, acelerando as atualizações para 4K em centros terciários. Os broncoscópios de uso único da Ambu e da Boston Scientific atraem unidades de pneumologia preocupadas com a contaminação no reprocessamento; os pilotos de endoscopia por cápsula apoiam o rastreamento remoto de TGI. A eliminação de tarifas do ALC Índia-UE reduz os preços dos dispositivos importados em 15-20%, encurtando os períodos de retorno para torres de alta especificação.

Expansão de Hospitais Privados e Centros Cirúrgicos Ambulatoriais

As redes hospitalares estão investindo INR 30.000-40.000 crore para adicionar 34.000 leitos até o exercício fiscal de 2029, com 40% em cidades de Nível 2/3, impulsionando a demanda por endoscópios flexíveis de médio porte com preços de INR 1,7-2,6 milhões por conjunto de câmera. A densidade de leitos do Norte da Índia de 16 por 10.000 é a mais baixa do país, motivando um CAGR projetado de 12-14% na prestação de serviços de saúde que sustenta o crescimento do volume. Centros independentes exclusivos de endoscopia em Kanpur, Patna e Ludhiana aproveitam os pacotes fixos do PM-JAY para obter retorno mais rápido sobre os equipamentos. Essas clínicas valorizam contratos de serviço agrupados, consumíveis e treinamento liderado por fornecedores, inclinando as aquisições para fornecedores que minimizam o custo total de propriedade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Capital de Sistemas Avançados de Endoscopia | -0.9% | Nacional, com impacto agudo em cidades de Nível 2/3 e hospitais públicos | Curto prazo (≤ 2 anos) |

| Escassez de Endoscopistas Treinados e Pessoal de Reprocessamento | -0.7% | Pan-Índia, grave em áreas rurais e cidades de Nível 3 | Longo prazo (≥ 4 anos) |

| Cadeia de Suprimentos Fragmentada de Óptica/Sensores Limita a Localização | -0.6% | Concentrada nos clusters de fabricação da Índia; dependência de importações | Médio prazo (2-3 anos) |

| Conformidade com Controle de Infecção Eleva o Custo de Endoscópios Reutilizáveis | -0.5% | Hospitais terciários urbanos e grandes instituições públicas | Curto a médio prazo (1-3 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital de Sistemas Avançados de Endoscopia

As torres 4K com capacidade para IA custam INR 15-25 milhões (USD 180.000-300.000). Plataformas robóticas como o da Vinci 5 da Intuitive Surgical, implantado em 76 instalações indianas até o terceiro trimestre de 2024, exigem orçamentos de vários milhões de dólares que a maioria das instalações públicas não possui. Os hospitais estaduais lutam com financiamento escalonado e recebíveis atrasados, limitando compras de grande porte apesar do alívio tarifário. Os hospitais privados mitigam o risco por meio de arrendamento e contratos de serviço baseados em resultados, mas estes transferem a pressão sobre as margens para os fornecedores. Consequentemente, muitos compradores continuam a preferir endoscópios reutilizáveis duráveis de especificação inferior a descartáveis premium, mesmo após o corte de preços do ALC.

Escassez de Endoscopistas Treinados e Pessoal de Reprocessamento

Apenas 1.500-2.000 gastroenterologistas atendem 1,4 bilhão de indianos, um para cada 700.000-900.000 pessoas, em comparação com um para cada 50.000 em mercados desenvolvidos. Os programas de treinamento se concentram nas metrópoles; as áreas rurais e as cidades de Nível 3 frequentemente não têm nenhum. O AIIMS relatou 87.209 casos cirúrgicos em 2021-22 e opera laboratórios de simulação, mas a capacidade nacional de bolsas de estudo fica aquém da demanda. A escassez de técnicos retarda o reprocessamento, levando algumas unidades de pneumologia a adotar broncoscópios de uso único, apesar dos custos mais elevados por caso. O segundo centro de serviços da Fujifilm em Mumbai, inaugurado em julho de 2024, combina reparo com capacitação de técnicos para reduzir o tempo de inatividade. Sem reforma na educação médica, a capacidade de procedimentos continuará sendo o principal gargalo para o crescimento do mercado de dispositivos de endoscopia da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Equipamentos de Visualização Superam o Crescimento dos Endoscópios Tradicionais

A receita de equipamentos de visualização deve crescer a um CAGR de 8,55% de 2026 a 2031, superando os endoscópios, que ainda detinham 61,62% da participação do mercado de dispositivos de endoscopia da Índia em 2025. O lançamento da plataforma 1788 da Stryker permite que os hospitais instalem imagem 4K e fluorescência sem substituir toda a frota de endoscópios. Os endoscópios rígidos dominam os procedimentos de otorrinolaringologia e ortopedia, enquanto os endoscópios flexíveis permanecem fundamentais para gastroenterologia e pneumologia. A endoscopia por cápsula atende pilotos de rastreamento remoto, e os endoscópios robóticos permanecem em uma base instalada de nicho de 76 unidades. Internamente, os montadores habilitados pelo PLI agora podem importar óptica com tarifa zero após o ALC, ajudando-os a fornecer torres 4K de médio porte para compradores de Nível 2.

Os hospitais veem as torres de visualização como um ativo compartilhado entre especialidades, gerando retorno sobre o investimento mais rápido do que robôs de disciplina única. Os processadores habilitados para IA que sobrepõem alertas de detecção de pólipos aumentam as taxas de detecção de adenomas e impulsionam as atualizações. Ferramentas operativas avançadas, como o dispositivo de dissecção endoscópica submucosa Tracmotion 360° da Fujifilm, ampliam o escopo terapêutico da demanda. Efeito líquido: as atualizações com foco em visualização prolongam a vida útil dos endoscópios reutilizáveis, ampliando a base instalada e desbloqueando receita recorrente de acessórios para os fornecedores.

Por Aplicação: Endoscopia Ginecológica Cresce com a Demanda por Fertilidade e Atendimento Ambulatorial

Os procedimentos gastrointestinais responderam por 44,13% do mercado de dispositivos de endoscopia da Índia em 2025. No entanto, a ginecologia registrará o crescimento mais rápido, com um CAGR de 8,97% até 2031, à medida que as clínicas de fertilidade favorecem a histeroscopia e a laparoscopia para SOP e endometriose. A laparoscopia permanece como a segunda aplicação mais importante em bariátrica e oncologia. O crescimento da pneumologia está ligado ao ônus da DPOC e à adoção de broncoscópios de uso único. Os volumes de otorrinolaringologia giram em torno da cirurgia endoscópica funcional dos seios paranasais; a urologia se beneficia do envelhecimento demográfico e do aumento dos diagnósticos de câncer de próstata. A cardiologia usa endoscópios transesofágicos para intervenções cardíacas estruturais, mas permanece um nicho.

A expansão de centros de fertilidade em centros de Nível 2 cria fluxo ambulatorial, recompensando sistemas 4K de médio porte com rotatividade rápida de instrumentos. Os reembolsos por taxa de pacote sob o PM-JAY também incentivam as unidades de ginecologia a adotar histeroscópios reutilizáveis. Enquanto isso, a demanda em gastroenterologia continua a crescer graças ao envelhecimento, ao aumento da doença inflamatória intestinal e aos novos protocolos de rastreamento. O efeito de motor duplo garante oportunidades diversificadas dentro do mercado indiano de dispositivos de endoscopia.

Por Usabilidade: Dispositivos de Uso Único Ganham Terreno com Mandatos de Controle de Infecção

Os endoscópios reutilizáveis responderam por 83,78% da receita em 2025; no entanto, os dispositivos de uso único crescerão a um CAGR de 10,01% após múltiplos alertas relacionados a biofilme. Os reprocessadores automatizados aumentam os custos por caso em INR 500-1.000, corroendo a economia dos reutilizáveis em pneumologia de alto volume. Hospitais com infraestrutura fraca de processamento estéril escolhem descartáveis da Ambu ou da Boston Scientific. No entanto, os centros terciários de alto rendimento ainda preferem os reutilizáveis, contando com o hub de reparo expandido da Fujifilm em Mumbai para manter alta disponibilidade.

A eliminação de tarifas estreita as diferenças de preço, mas a adoção generalizada de descartáveis depende da disposição dos pagadores em financiar maiores gastos com consumíveis. Os participantes domésticos do PLI se concentram em endoscópios flexíveis reutilizáveis para licitações do setor público, limitados pela óptica importada. A combinação de usabilidade resultante deve se estabilizar com os descartáveis penetrando nas especialidades propensas a infecções e os reutilizáveis dominando os ambientes de múltiplos procedimentos.

Por Usuário Final: Clínicas Especializadas Capitalizam na Otimização de Taxas de Pacotes

Os hospitais responderam por 75,38% da receita de 2025, mas as clínicas especializadas crescerão mais rapidamente, a um CAGR de 12,01% até 2031. As clínicas em Lucknow, Patna e Ludhiana oferecem pacotes exclusivos de procedimentos, reduzindo custos indiretos e melhorando a rotatividade de ativos. Elas implantam torres de médio porte com custo de INR 1,7-2,6 milhões, frequentemente com financiamento do fornecedor. Os centros de diagnóstico adicionam endoscopia por cápsula para alcançar populações rurais via telemedicina.

As aquisições hospitalares ainda dominam equipamentos terapêuticos de alta complexidade, como duodenoscópios para CPRE e sistemas robóticos. As redes privadas destinam INR 2,5-3 milhões por novo leito para dispositivos, apoiando compras tanto premium quanto de médio porte. Os hospitais governamentais, apesar de terem 850.000 leitos, lutam com financiamento fragmentado, mas permanecem um mercado vasto e endereçável para endoscópios reutilizáveis robustos. O mercado indiano de dispositivos de endoscopia se bifurca assim entre hospitais metropolitanos de alta especificação e clínicas focadas em valor, cada um com critérios diferentes de seleção de fornecedores.

Análise Geográfica

O Norte da Índia registrará o crescimento regional mais rápido, de 12-14% de CAGR até o exercício fiscal de 2028, à medida que investidores privados fecham a lacuna de densidade de 10 leitos da região em relação ao sul. INR 30.000-40.000 crore em novo capital tem como alvo 34.000 novos leitos, reservando INR 2,5-3 milhões por leito para equipamentos, incluindo endoscópios. Clusters de Nível 2, como Kanpur e Meerut, tendem a endoscópios de médio porte agrupados, adequados às tarifas do PM-JAY. Os gastroscópios flexíveis com tubos de inserção duráveis e baixos custos de reprocessamento são os mais atraentes.

Maharashtra, Karnataka, Tamil Nadu e Delhi-NCR permanecem líderes em receita devido à densa concentração de centros terciários e aos 690.000 pacientes estrangeiros tratados em 2023. O esquema estadual de Tamil Nadu credenciou 1.137 hospitais, garantindo volumes que subsidiam cruzadamente as torres 4K premium. Os hospitais metropolitanos instalaram o ELUXEO 8000 da Fujifilm no início de 2025 para reter clientes de turismo médico que buscam precisão assistida por IA.

Os cortes tarifários do ALC Índia-UE beneficiam os compradores metropolitanos capazes de absorver importações de maior especificação, enquanto os compradores de Nível 2/3 ainda preferem opções domésticas apoiadas pelo PLI. Os parques de tecnologia médica em Uttar Pradesh e Tamil Nadu visam encurtar as cadeias de suprimentos para essas regiões, mas a dependência de óptica do Japão e da Alemanha persiste. No geral, o mercado indiano de dispositivos de endoscopia exibe uma geografia em duas velocidades: norte orientado ao valor e metrópoles orientadas à tecnologia.

Cenário Competitivo

Olympus, Boston Scientific, Fujifilm, Karl Storz, Medtronic e Stryker dominam os segmentos premium por meio de IA, 4K e acessórios terapêuticos. A Fujifilm fortaleceu sua participação de mercado ao lançar o Tracmotion ESD (abril de 2024) e o ELUXEO 8000 (abril de 2025), que agruparam detecção por IA e ferramentas de operador único. A Stryker atende à demanda por atualização modular com sua torre de imagem 1788. O da Vinci 5 da Intuitive Surgical ancora 76 sistemas em 150 hospitais, viabilizando 35.000 procedimentos robóticos em 2023.

Os montadores domésticos sob o PLI, como a Poly Medicure, buscam segmentos de médio porte, mas enfrentam a dependência de sensores importados. A Ambu, desafiante no segmento de uso único, aproveita o impulso do controle de infecção, enquanto startups de IA licenciam algoritmos de detecção baseados em nuvem que se integram às torres existentes. A erosão de preços pós-ALC intensifica a concorrência; a diferenciação por serviços torna-se crítica, exemplificada pelo segundo centro de reparo da Fujifilm em Mumbai (julho de 2024), que reduz pela metade os tempos de retorno. No geral, os fornecedores competem por clareza de imagem, integração de fluxo de trabalho com IA, modelos de financiamento e garantias de disponibilidade para atender compradores com orçamentos variados no mercado indiano de dispositivos de endoscopia.

Líderes do Setor de Dispositivos de Endoscopia da Índia

Medtronic PLC

Olympus Corporation

Stryker Corporation

Karl Storz SE & Co. KG

Boston Scientific Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A BPL MedTech inaugurou sua segunda instalação de fabricação em Bengaluru, expandindo a capacidade de produção de consoles e acessórios de endoscopia.

- Janeiro de 2024: Odisha lançou o primeiro programa de endoscopia gastrointestinal com IA da Índia por meio de uma parceria entre a Omega Healthcare e a Sanjivani Gastro Liver Clinic.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo trata o mercado indiano de dispositivos de endoscopia como a venda de novos endoscópios rígidos e flexíveis, instrumentos operativos associados (acesso, recuperação, energia, encerramento) e sistemas de visualização em torre que permitem procedimentos diagnósticos ou terapêuticos através de orifícios naturais. A dimensão do mercado captura as receitas à saída de fábrica em hospitais, centros cirúrgicos ambulatórios, clínicas especializadas e centros de imagiologia diagnóstica.

Exclusão do âmbito: Serviços como reprocessamento, manutenção por terceiros e unidades de esterilização autónomas permanecem fora deste conjunto de valor.

Visão Geral da Segmentação

- Por Tipo de Dispositivo

- Endoscópios

- Endoscópios Rígidos

- Endoscópios Flexíveis

- Endoscópios por Cápsula

- Endoscópios com Assistência Robótica

- Dispositivos Operativos Endoscópicos

- Sistemas de Irrigação / Aspiração

- Dispositivos de Acesso

- Protetores de Ferida

- Outros Dispositivos Operativos Endoscópicos

- Equipamentos de Visualização

- Endoscópios

- Por Aplicação

- Endoscopia Gastrointestinal

- Laparoscopia

- Pneumologia / Broncoscopia

- Otorrinolaringologia

- Urologia

- Ginecologia

- Cardiologia

- Outras Aplicações

- Por Usabilidade

- Dispositivos Reutilizáveis

- Dispositivos de Uso Único / Descartáveis

- Por Usuário Final

- Hospitais

- Centros de Diagnóstico

- Clínicas Especializadas

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Múltiplos pontos de contacto com gastroenterologistas, cirurgiões de ORL, responsáveis de aprovisionamento em hospitais públicos e privados, distribuidores por nível de cidade e fundadores de ASC em seis regiões permitiram-nos validar bases de instalação, preços médios de venda e a emergente adoção de dispositivos de uso único. Estas discussões também clarificaram de que forma o regime de Incentivo Vinculado à Produção e as normas de controlo de infeção estão a remodelar os critérios de compra.

Investigação Documental

Os analistas da Mordor extraíram estimativas de base de conjuntos de dados públicos de nível 1, como as Contas Nacionais de Saúde, os códigos de importação da Directorate General of Commercial Intelligence & Statistics, os ficheiros de incidência oncológica do GLOBOCAN e os painéis de procedimentos hospitalares da Insurance Regulatory and Development Authority. Documentos de associações comerciais da Medical Technology Association of India, artigos clínicos no Indian Journal of Gastroenterology e tendências de patentes descarregadas através do Questel ajudaram-nos a referenciar a difusão tecnológica. A informação sobre empresas obtida a partir do D&B Hoovers, de registos no estilo 10-K na Bolsa de Valores de Bombaim e de notícias selecionadas no Dow Jones Factiva completou os dados sobre custos e canais. As fontes mencionadas ilustram a amplitude da literatura consultada; muitas publicações adicionais foram consultadas para verificações cruzadas e esclarecimentos.

Dimensionamento do Mercado e Previsão

Uma reconstrução de cima para baixo que parte dos volumes anuais de procedimentos endoscópicos (GI superior, colonoscopia, broncoscopia, cistoscopia) e das taxas de utilização de equipamentos constrói o conjunto central de procura, que é depois verificado em relação a expedições amostradas de fornecedores e tendências de ASP provenientes de dados aduaneiros para uma confirmação de baixo para cima. As variáveis-chave incluem o crescimento dos procedimentos (impulsionado pelo aumento do rastreio oncológico), adições de camas em hospitais privados, variação do ASP ajustada à inflação, volumes de montagem local apoiados pelo PLI e revisões de direitos do GST. A regressão multivariada com estes fatores gera a previsão para 2025-2030, enquanto a análise de cenários testa casos negativos como uma expansão mais lenta dos ASC. As lacunas de dados, principalmente sobre importações de equipamento recondicionado no mercado cinzento, foram colmatadas por intervalos de distribuidores regionais discutidos durante as entrevistas.

Ciclo de Validação de Dados e Atualização

Os resultados passam por sinalizadores de anomalias, revisão por analistas sénior e pré-visualização por pares junto dos clientes. Atualizamos o modelo de doze em doze meses, desencadeando uma atualização intercalar sempre que alterações de política, grandes concursos ou eventos de recolha alterem materialmente as bases de expedição ou de preços.

Por que Razão a Base de Referência da Mordor para Dispositivos de Endoscopia na Índia Inspira Confiança

As estimativas publicadas raramente coincidem porque as empresas divergem na composição de dispositivos, nas hipóteses de ASP, na cadência de atualização e até na conversão de moeda. A nossa seleção disciplinada do âmbito e a auditoria anual de procedimentos minimizam estas falhas.

Os principais fatores de divergência decorrem de outros que contabilizam apenas endoscópios gastrointestinais, excluem torres de visualização ou utilizam ASP não divulgados a partir de médias globais; alguns publicam previsões agressivas sem ajustamentos de política específicos para a Índia.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 1,48 mil milhões (2025) | Mordor Intelligence | - |

| USD 1,90 mil milhões (2024) | Global Consultancy A | Agrega processadores de vídeo, fontes de luz e acessórios que nem sempre são adquiridos no mesmo ciclo fiscal |

| USD 1,38 mil milhões (2025) | Trade Journal B | Omite endoscópios de uso único e trata as importações de equipamento recondicionado como estando fora do mercado |

| USD 0,28 mil milhões (2023) | Industry Association C | Acompanha apenas os endoscópios principais, excluindo os instrumentos operativos e os sistemas de visualização |

A comparação mostra que a Mordor Intelligence fornece uma base de referência equilibrada, assente em escolhas de âmbito transparentes, métricas de procedimentos em tempo real e preços específicos para a Índia, oferecendo aos decisores uma referência fiável para o planeamento.

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de dispositivos de endoscopia da Índia deve se expandir entre 2026 e 2031?

Projeta-se que cresça a um CAGR de 6,56%, passando de USD 1,58 bilhão em 2026 para USD 2,17 bilhões até 2031.

Qual categoria de dispositivo registrará o maior crescimento?

Os equipamentos de visualização devem registrar o crescimento mais rápido, a um CAGR de 8,55% até 2031, impulsionados por atualizações para 4K e com capacidade para IA.

Por que as clínicas especializadas estão ganhando participação nas compras de equipamentos de endoscopia?

Os reembolsos por taxa de pacote sob o PM-JAY e os menores custos indiretos permitem que as clínicas obtenham retorno mais rápido sobre os ativos, sustentando um CAGR de 12,01% até 2031.

Como o ALC Índia-UE influencia os preços dos equipamentos?

A eliminação de tarifas reduz os custos de importação de dispositivos ópticos e cirúrgicos em 15-20%, acelerando a adoção de sistemas premium 4K e com IA.

Qual é o principal desafio do lado da oferta para os fabricantes domésticos?

A dependência de óptica e sensores de alta precisão importados do Japão e da Alemanha limita a localização completa, apesar dos incentivos do PLI.

Página atualizada pela última vez em: