Tamanho e Participação do Mercado de Dispositivos de Endoscopia da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

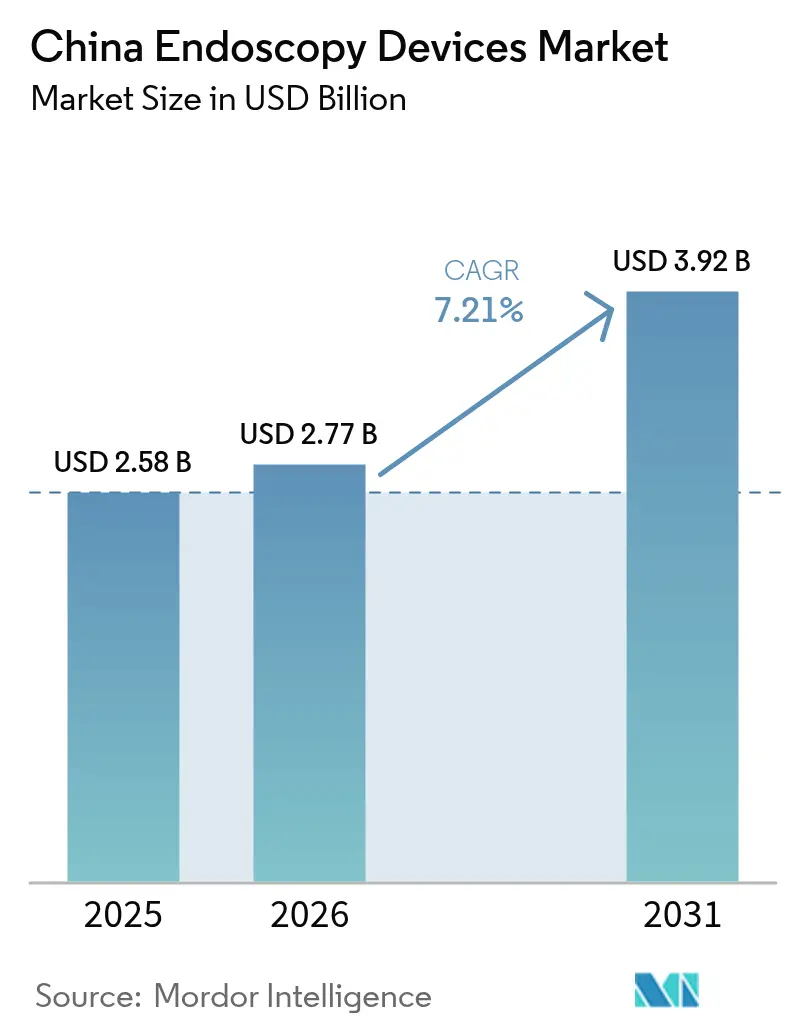

| Tamanho do mercado no ano base (2025) | 2.58 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.21% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Endoscopia da China por Mordor Intelligence

O tamanho do mercado de dispositivos de endoscopia da China foi avaliado em USD 2,58 bilhões em 2025 e estima-se que cresça de USD 2,77 bilhões em 2026 para atingir USD 3,92 bilhões até 2031, a um CAGR de 7,21% durante o período de previsão (2026-2031). O crescimento é sustentado por uma população envelhecida — 26% dos cidadãos terão pelo menos 65 anos até 2050 — juntamente com metas nacionais de controle do câncer que exigem detecção precoce e maior acesso a procedimentos. A rápida adoção de plataformas de visualização 4K/3D/IA, a transição para endoscópios de uso único e a ampliação da cobertura de seguros para técnicas minimamente invasivas estão reforçando a demanda. Inovadores domésticos estão ampliando a produção sob a meta de localização "Fabricado na China 2025", erodindo a dominância histórica dos modelos importados. Investimentos paralelos em capacidade hospitalar terciária e centros de treinamento dedicados estão aliviando os gargalos procedimentais, enquanto a Administração Nacional de Produtos Médicos (NMPA) está acelerando as aprovações para sistemas de alta tecnologia. Coletivamente, essas forças estão criando oportunidades em múltiplas camadas em hardware, software e serviços pós-venda dentro do mercado de dispositivos de endoscopia da China.

Principais Conclusões do Relatório

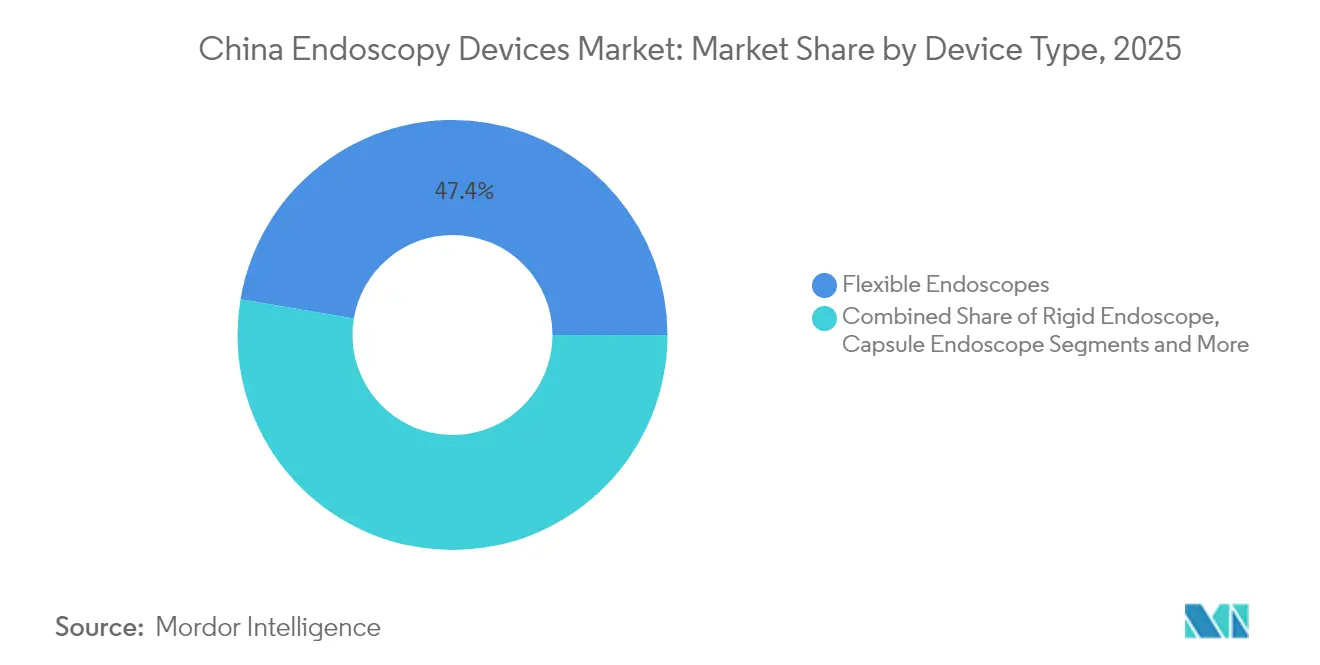

- Por tipo de dispositivo, os endoscópios flexíveis lideraram com 47,35% da participação do mercado de dispositivos de endoscopia da China em 2025; as plataformas assistidas por robô têm projeção de crescimento a um CAGR de 14,10% até 2031.

- Por aplicação, a gastroenterologia deteve 41,55% da participação de receita em 2025, enquanto a pneumologia tem previsão de expansão a um CAGR de 9,85% até 2031.

- Por usuário final, os hospitais Classe III responderam por 72,25% do tamanho do mercado de dispositivos de endoscopia da China em 2025; os Centros de Cirurgia Ambulatorial estão avançando a um CAGR de 9,10%.

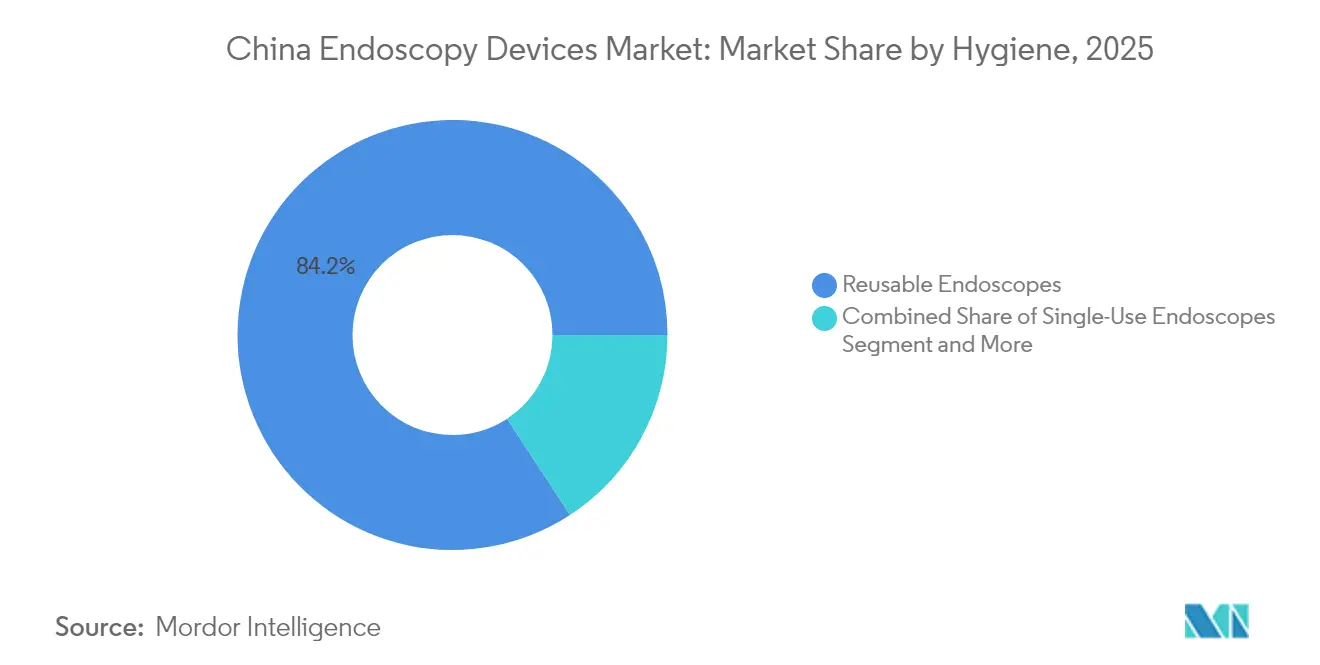

- Por categoria de higiene, os sistemas reutilizáveis capturaram 84,20% da participação em 2025, mas os modelos de uso único estão projetados para crescer a um CAGR de 13,90% até 2031.

- Por nível tecnológico, as plataformas HD dominaram com 62,10% da participação do valor total em 2025, enquanto as soluções 4K/3D/IA crescerão a um CAGR de 13,70% ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos de Endoscopia da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência Crescente de Doenças Gastrointestinais Aliada ao Crescimento da População Idosa | +2.1% | Nacional, com maior impacto nos centros urbanos e nas províncias do leste | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos em Equipamentos de Endoscopia | +1.8% | Nacional, com concentração inicial nas cidades de primeiro nível | Médio prazo (2-4 anos) |

| Expansão da Infraestrutura de Saúde e do Turismo Médico | +1.4% | Nacional, com ênfase nas regiões costeiras do leste e nas principais áreas metropolitanas | Médio prazo (2-4 anos) |

| Iniciativas e Apoio Governamental para Dispositivos Médicos | +1.6% | Nacional, com maior influência nas regiões priorizadas nos planos de desenvolvimento da saúde | Médio prazo (2-4 anos) |

| Adoção Crescente de Procedimentos Minimamente Invasivos | +0.7% | Nacional, com maior penetração nos hospitais Classe III | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Doenças Gastrointestinais Aliada ao Crescimento da População Idosa

Os distúrbios gastrointestinais estão aumentando em conjunto com a transição demográfica da China em direção à morbidade na fase tardia da vida. Entre os cidadãos com 80 anos ou mais, a multimorbidade já afeta 40,2% dos indivíduos[1]Yaoda Hu et al., "Prevalência e Padrões de Multimorbidade na China durante 2002-2022," Ageing Research Reviews, onlinelibrary.wiley.com. Projetos-piloto de rastreamento financiados pelo governo mostram razões de custo-efetividade incrementais tão baixas quanto USD 1.343 por QALY, confirmando a viabilidade fiscal para implementações em larga escala. Esses fatores econômicos, combinados com campanhas de conscientização pública, impulsionam um fluxo constante de procedimentos em salas de colonoscopia e EGD dentro do mercado de dispositivos de endoscopia da China.

Avanços Tecnológicos em Equipamentos de Endoscopia

Os sistemas de inteligência artificial agora reduzem o tempo de revisão de cápsula em 89,3%, ao mesmo tempo que elevam a detecção de lesões para 95,9% em comparação com leituras manuais. Sistemas de broncoscopia robótica, como a plataforma MONARCH, ampliam o alcance até nódulos periféricos, expandindo as indicações terapêuticas. Unidades integradas de fluorescência 3D 4K combinam percepção de profundidade, ultra-alta definição e avaliação de perfusão em tempo real para melhorar as margens oncológicas. Endoscópios experimentais habilitados com Raman prometem informações em nível histológico sem biópsias, sinalizando a próxima fronteira em diagnósticos de precisão. Esses avanços elevam coletivamente as expectativas clínicas, acelerando os ciclos de substituição de equipamentos de capital em todo o mercado de dispositivos de endoscopia da China.

Expansão da Infraestrutura de Saúde e do Turismo Médico

Os centros terciários estão adicionando salas de endoscopia dedicadas, enquanto a Olympus abriu campi de treinamento em Xangai, Pequim e Guangzhou para aliviar a escassez nacional de operadores qualificados — apenas 2,2 endoscopistas por 100.000 pessoas, em comparação com 25 no Japão[2]"Mercado Chinês com Alto Potencial de Crescimento," Relatório Integrado 2024, olympus-global.com. O crescimento paralelo dos Centros de Cirurgia Ambulatorial reflete a preferência dos pagadores e dos pacientes por internações mais curtas e menor risco de infecção. Seminários internacionais, frequentemente coordenados sob alianças acadêmicas da Iniciativa Cinturão e Rota, estão posicionando a China como destino para especializações avançadas em gastroenterologia. A expansão da infraestrutura, portanto, alimenta os volumes de procedimentos e os fluxos de transferência de conhecimento, reforçando as vantagens de escala do mercado de dispositivos de endoscopia da China.

Iniciativas e Apoio Governamental para Dispositivos Médicos

O projeto de Lei de Administração de Dispositivos Médicos de 2024 elimina os requisitos de pré-autorização por país de origem, reduzindo meses do prazo regulatório. Cotas complementares de aquisição visam 70% de fornecimento doméstico de equipamentos de alta tecnologia. A supervisão do ciclo de vida, os incentivos à P&D e os orçamentos de atualização direcionados sob o "Plano de Ação para Promover Renovações de Equipamentos em Larga Escala" reduzem as barreiras de entrada para fabricantes locais[3]"Parecer Regulatório da NMPA 2025," Administração Nacional de Produtos Médicos, english.nmpa.gov.cn. O ambiente político resultante acelera a inovação, expande a escala de produção e remodela as hierarquias competitivas dentro do mercado de dispositivos de endoscopia da China.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo dos Sistemas Avançados de Endoscopia | -0.9% | Nacional, com maior impacto nas cidades de menor nível e nas áreas rurais | Médio prazo (2-4 anos) |

| Aprovações Regulatórias Rigorosas e Processos de Certificação | -0.6% | Nacional, com aplicação uniforme em todas as regiões | Curto prazo (≤ 2 anos) |

| Políticas de Reembolso Limitadas e Baixa Cobertura de Seguros | -0.7% | Nacional, com maior impacto nas regiões menos desenvolvidas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Sistemas Avançados de Endoscopia

Os preços de capital para robótica e unidades de fluorescência permanecem elevados. Um importante robô cirúrgico multiportas, agora com desconto para estimular a adoção, ainda registrou uma queda de quase 30% nas instalações anuais. Contratos anuais de manutenção, despesas de reparo e treinamento intensivo adicionam custos indiretos invisíveis, desestimulando hospitais com orçamentos limitados. A precificação competitiva por fornecedores locais emergentes está reduzindo a barreira, mas a convergência total com as estruturas de custo internacionais ainda está a vários anos de distância no mercado de dispositivos de endoscopia da China.

Aprovações Regulatórias Rigorosas e Processos de Certificação

Os dispositivos Classe III devem apresentar dados clínicos locais e sistemas de qualidade auditados, estendendo os prazos e as necessidades de capital. Novas disposições que abrangem transferências de certificados e responsabilidades de entidades jurídicas locais exigem largura de banda adicional de conformidade. Embora as vias de aprovação acelerada para tecnologias urgentemente necessárias estejam se expandindo, os desenvolvedores menores ainda enfrentam gargalos de recursos ao navegar por revisões de dossiês em múltiplas camadas. Essa complexidade continua a moderar o impulso de instalação de curto prazo em todo o mercado de dispositivos de endoscopia da China.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Plataformas Assistidas por Robô Redefinem a Precisão

Os instrumentos flexíveis comandaram uma participação de receita de 47,35% em 2025, ancorando o mercado de dispositivos de endoscopia da China por meio de trabalhos rotineiros de gastroenterologia, brônquios e otorrinolaringologia. Os sistemas assistidos por robô, no entanto, representam o CAGR mais rápido, de 14,10% até 2031, impulsionados pela demanda por controle submilimétrico e navegação integrada por IA. Imagens de alta definição, feedback háptico e análises em nuvem estão convertendo protótipos outrora experimentais em ativos de uso diário, particularmente para nódulos pulmonares periféricos e lesões urológicas complexas.

Os fabricantes estão incorporando fluorescência, visualização 3D e previsão de patologia por aprendizado profundo diretamente nos braços robóticos, comprimindo os ciclos diagnósticos e terapêuticos. Robôs flexíveis de uso único para manejo das vias aéreas também estão em avaliação, combinando benefícios de controle de infecção com estabilidade mecânica. À medida que essas inovações são implementadas, o tamanho do mercado de dispositivos de endoscopia da China para plataformas robóticas está projetado para superar as categorias legadas, embora os ecossistemas de endoscópios descartáveis permaneçam indispensáveis em clínicas respiratórias de alto volume.

Por Aplicação: Pneumologia Impulsiona a Diversificação

As indicações gastrointestinais detiveram 41,55% do valor de 2025 e permanecem a espinha dorsal procedural do mercado de dispositivos de endoscopia da China. No entanto, os cuidados respiratórios mostram a curva mais acentuada, com os dispositivos de pneumologia previstos para crescer a um CAGR de 9,85% com base nos mandatos de rastreamento de DPOC e câncer de pulmão induzidos pela poluição do ar. Os hospitais estão expandindo as capacidades de broncoscopia e adotando cateteres de ablação por micro-ondas que dependem de orientação endoscópica para tumores periféricos.

Os centros ortopédicos estão ampliando os programas de medicina esportiva artroscópica, enquanto a cardiologia intervencionista está experimentando micro-endoscópios para inspeção de válvulas. As clínicas de otorrinolaringologia mantêm demanda consistente por laringoscópios em meio à crescente conscientização sobre distúrbios da voz. A ginecologia e a neurocirurgia permanecem nichos menores, mas de alta complexidade, onde as visualizações 4K 3D são críticas. Esse pipeline diversificado reforça a resiliência do mercado de dispositivos de endoscopia da China ao longo dos ciclos clínicos.

Por Usuário Final: Centros Ambulatoriais Ganham Impulso

Os hospitais de referência Classe III atraíram 72,25% da receita vinculada a procedimentos em 2025, graças a UTIs abrangentes, alas de oncologia e cirurgiões de destaque. Seus volumes criam economias de escala para servidores de IA, suítes robóticas e óptica de alta tecnologia, mantendo-os centrais no mercado de dispositivos de endoscopia da China. Os Centros de Cirurgia Ambulatorial, no entanto, estão crescendo a um CAGR de 9,10%, refletindo mudanças na política dos pagadores e na preferência dos pacientes por alta no mesmo dia.

As instalações Classe II de nível comunitário e as clínicas especializadas estão gradualmente atualizando de plataformas de fibra para digitais à medida que as opções de financiamento se ampliam. Designs de torre portátil e modelos de serviço baseados em nuvem reduzem as barreiras de pessoal, permitindo que os prestadores rurais implementem gradualmente imagens avançadas sem infraestrutura em escala total. Esse mix de usuários finais em múltiplos níveis obriga os fornecedores a calibrar pacotes de vendas, treinamento e pós-venda para cada perfil de atuação.

Por Higiene: A Revolução do Uso Único Transforma a Prática

Os modelos reutilizáveis ainda representam 84,20% das unidades em 2025 devido aos fluxos de trabalho de reprocessamento incorporados e ao alto custo inicial dos descartáveis. No entanto, os endoscópios de uso único estão crescendo a um CAGR de 13,90%, impulsionados por garantias de zero contaminação e eliminação do tempo de inatividade para reparos. Especialistas domésticos relatam que a receita individual de endoscópios descartáveis ultrapassa CNY 100 milhões em linhas de produtos específicas, sinalizando rápida aceitação pelos clínicos.

As soluções de esterilização continuam a atender à grande base instalada, mas a complexidade do canal físico em duodenoscópios e broncoscópios torna a limpeza perfeita difícil. Os administradores hospitalares estão cada vez mais incorporando o risco de litígio e o tempo da equipe nas equações de custo total, frequentemente inclinando os comitês de compras em direção aos descartáveis. O financiamento de capital de risco — como a Série B de USD 14 milhões fechada pela MacroLux Medical — ressalta a confiança no impulso dos produtos de uso único. Essas dinâmicas estão deslocando a alocação de receita dentro do mercado de dispositivos de endoscopia da China.

Por Tecnologia: A Integração de IA Impulsiona a Revolução Diagnóstica

As torres HD retiveram 62,10% da participação de valor em 2025, mas enfrentam rápida canibalização à medida que os pacotes 4K/3D/IA registram um CAGR de 13,70%. As sobreposições de aprendizado profundo identificam pólipos em tempo real e geram pontuações de caracterização de tecidos, conferindo aos procedimentalistas maior confiança e tempos operacionais mais curtos. Os módulos de fluorescência visualizam linfáticos e perfusão, reduzindo as taxas de conversão para cirurgia aberta em oncologia minimamente invasiva. À medida que os preços dos componentes caem, os hospitais em cidades secundárias estão saltando as atualizações incrementais de HD e migrando diretamente para suítes 4K prontas para IA, remodelando as curvas de demanda em todo o mercado de dispositivos de endoscopia da China.

Análise Geográfica

As províncias costeiras do leste — Xangai, Jiangsu, Zhejiang, Guangdong e Pequim — responderam por aproximadamente 59,40% do valor de mercado em 2025, com base na densa rede de hospitais Classe III, rendas domiciliares mais elevadas e subsídios provinciais para atualização de equipamentos. Esses centros são tipicamente os primeiros a adotar imagens de fluorescência e suítes de broncoscopia robótica, reforçando um ciclo virtuoso de complexidade de casos e oportunidades de treinamento.

As províncias centrais e ocidentais estão exibindo crescimento de dois dígitos a partir de uma base menor, à medida que subsídios direcionados sob o programa de renovação de grandes equipamentos canalizam despesas de capital para equipamentos de rastreamento oncológico. Os fabricantes domésticos estão penetrando nessas regiões com torres 4K a preços competitivos e contratos de serviço agrupados, alinhando-se com as metas políticas de redução das disparidades entre o litoral e o interior.

Os distritos rurais ainda enfrentam a menor densidade de dispositivos e as menores proporções de profissionais. Projetos-piloto de tele-endoscopia conectam hospitais municipais a especialistas urbanos para consultas ao vivo, enquanto unidades móveis levam a gastroscopia a cinturões de alta incidência de câncer de esôfago. A meta da Saudável China 2030 de uma melhoria de 15% nas taxas de sobrevivência de cinco anos para o câncer está catalisando os governos provinciais a equipar clínicas municipais com carrinhos de endoscopia de nível básico, integrando gradualmente as populações desassistidas ao mercado de dispositivos de endoscopia da China.

Panorama regulatório

Os dispositivos de endoscopia da China são regulados pela Administração Nacional de Produtos Médicos (NMPA). Os sistemas endoscópicos de maior risco são normalmente tratados sob as vias de Classe II ou Classe III, que incluem registro, teste de tipo e evidências clínicas locais quando aplicável. Os pilares obrigatórios de conformidade técnica e de segurança incluem normas nacionais como a GB 9706.218-2021 para segurança básica e desempenho essencial, juntamente com outras normas do setor aplicadas durante a verificação do design do produto e os testes de registro.

Os requisitos regulatórios estão sendo atualizados por meio de múltiplas ações da NMPA em 2025-2026 que afetam os dossiês e renovações relacionados à endoscopia. O Anúncio nº 63 da NMPA (2025) enfatizou a regulação otimizada de todo o ciclo de vida e procedimentos de revisão especial que apoiam a inovação em dispositivos de ponta, enquanto as atualizações de abril de 2026 incluíram novas diretrizes finais abrangendo categorias de dispositivos como sistemas de endoscópio em cápsula e endoscópios de corte eletrocirúrgico. A NMPA também publicou seu Plano de Revisões das Diretrizes de Dispositivos Médicos de 2026 (27 de abril de 2026), abrangendo 56 dispositivos de Classe III e 219 de Classe II, e avançou no reforço da conformidade de fabricação com requisitos atualizados de Boas Práticas de Fabricação (GMP) para dispositivos médicos, com entrada em vigor programada para 1º de novembro de 2026.

Cenário Competitivo

As marcas multinacionais tradicionais — Olympus, Medtronic e Cook Medical — historicamente detinham a maioria dos embarques de unidades, mas os concorrentes domésticos aumentaram sua participação coletiva. A Mindray aproveitou sua presença em cuidados intensivos para vender cruzadamente torres de visualização, enquanto a Aohua Endoscopy amplia sistemas 4K com preços acessíveis. A aliança de distribuição da Scivita Medical com a Medtronic expande o alcance para redes terciárias, e a EndoFresh obteve autorização da FDA para seu sistema gastrointestinal totalmente descartável, validando o potencial de exportação.

O investimento em plataformas integradas que mesclam IA, visão 3D e fluorescência está se intensificando. O conjunto all-in-one 3D 4K X1 da Bosom Medical obteve aprovação no início de 2024, sinalizando a velocidade com que os fornecedores locais podem igualar ou superar os benchmarks globais. Os fluxos de financiamento permanecem robustos, com especialistas em robótica como a Wiseking Surgical obtendo aprovações da NMPA para sistemas laparoscópicos de quatro braços em 2025, abrindo canais adjacentes para a endoscopia flexível.

A concorrência de preços é mais acirrada nas cidades de menor nível, onde os comitês de aquisição avaliam alternativas domésticas em relação a endoscópios importados que anteriormente desfrutavam de status de quase monopólio. Os serviços pós-venda e os ciclos rápidos de atualização de software tornaram-se diferenciadores decisivos. Coletivamente, essas mudanças estão recalibrando os pools de valor em todo o mercado de dispositivos de endoscopia da China.

Líderes do Setor de Dispositivos de Endoscopia da China

Cook Medical

Olympus Corporation

Medtronic Plc

Boston Scientific Corporation

Johnson & Johnson (Ethicon & Auris)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A localização está surgindo como um foco fundamental tanto para fornecedores multinacionais quanto nacionais, uma vez que a dinâmica de aquisição e registro favorece cada vez mais as plataformas fabricadas na China. A Olympus avançou o registro nacional de componentes de endoscopia e visualização cirúrgica fabricados localmente a partir de sua base em Suzhou (incluindo o processamento EVIS X1 e componentes VISERA ELITE III em 2025), refletindo como a prontidão regulatória e a fabricação local são usadas para manter o acesso a contas hospitalares premium e canais de aquisição pública. A diretriz do Conselho de Estado emitida em setembro de 2025, com efeito a partir de janeiro de 2026, exigindo que as aquisições governamentais atendam a padrões de produtos nacionais, reforça ainda mais a demanda por torres de endoscopia, câmeras, fontes de luz, insufladores e frotas de endoscópios compatíveis fabricados localmente.

Um segundo grupo de oportunidades é a atualização de plataformas impulsionada pela conformidade, ligada aos novos parâmetros técnicos e de fabricação introduzidos pela NMPA em 2026. O Plano de Revisões das Diretrizes de Dispositivos Médicos de abril de 2026 e a orientação preliminar de registro de junho de 2026 para dispositivos de imagem endoscópica (incluindo requisitos explícitos de qualidade de imagem e latência) criam um patamar mais claro para diferenciação em visualização 4K/3D/IA, além de aumentar a importância da validação de desempenho definida por software. Ao mesmo tempo, as expectativas mais rigorosas de inspeção de GMP e os controles de fabricação baseados em risco aumentam o valor da maturidade do sistema de qualidade, da capacidade de teste local e da documentação de ciclo de vida, favorecendo fornecedores que conseguem vincular hardware a algoritmos validados e processos de fabricação e pós-mercado prontos para auditoria em hospitais de Classe III e ambientes ambulatoriais em expansão.

Desenvolvimentos recentes do setor

- Abril de 2026: A NMPA publicou seu Plano de Revisões das Diretrizes de Dispositivos Médicos (27 de abril de 2026), abrangendo 56 dispositivos de Classe III e 219 de Classe II. A atualização sinaliza uma regulação de ciclo de vida mais rigorosa e avança na conformidade de fabricação com novos requisitos de GMP com entrada em vigor programada para 1º de novembro de 2026. Dossiês e renovações relacionados à endoscopia estão entre as áreas afetadas, reforçando a prontidão regulatória para plataformas avançadas de imagem e minimamente invasivas.

- Novembro de 2025: A Olympus Suzhou Medical Device Co. recebeu o registro da NMPA para o processador de vídeo CV-1500-C do sistema de endoscopia EVIS X1. A aprovação amplia a fabricação local para o acesso regulado ao mercado de plataformas de imagem principais, apoiando a participação em aquisições orientadas para o mercado doméstico e reduzindo os prazos de entrega para instalações premium.

- Maio de 2024: A Hisense Medical obteve aprovação para um endoscópio de fluorescência 4K que combina imagem em ultra-alta definição com visualização por fluorescência para suporte na margem tumoral. A aprovação ampliou as opções de imagem avançada disponíveis localmente, aumentando a pressão competitiva sobre as pilhas de visualização importadas em salas de endoscopia de alta acuidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange a receita gerada na China com dispositivos de endoscopia usados para procedimentos diagnósticos e terapêuticos, incluindo endoscópios, sistemas de visualização e ferramentas operatórias que permitem intervenções endoscópicas em grandes hospitais e clínicas.

Exclusões de escopo: excluímos ferramentas cirúrgicas não relacionadas que não são usadas para visualização ou acesso endoscópico, e itens de capital hospitalar de uso geral que não são dedicados à endoscopia.

Visão geral da segmentação

- Por Tipo de Dispositivo

- Endoscópios

- Endoscópio Flexível

- Endoscópio Rígido

- Endoscópio de Cápsula

- Endoscópio Assistido por Robô

- Endoscópio de Uso Único/Descartável

- Dispositivos Operativos Endoscópicos

- Sistemas de Energia e Hemostasia

- Dispositivos de Acesso e Fechamento

- Sistemas de Insuflação

- Equipamentos de Visualização

- Câmeras Endoscópicas

- Sistemas HD

- Sistemas 4K / 3D / Habilitados por IA

- Acessórios e Dispositivos de Reprocessamento

- Endoscópios

- Por Aplicação

- Gastroenterologia

- Pneumologia

- Cirurgia Ortopédica

- Cardiologia

- Cirurgia Otorrinolaringológica

- Ginecologia

- Neurologia

- Endoscopia Pediátrica

- Por Usuário Final

- Hospitais Classe III

- Hospitais Classe II e I

- Centros de Cirurgia Ambulatorial

- Clínicas Especializadas

- Por Higiene

- Endoscópios Reutilizáveis

- Endoscópios de Uso Único

- Sistemas de Reprocessamento e Esterilização

- Por Tecnologia

- Imagem HD

- Imagem 4K / 3D

- Imagem Assistida por IA (NBI, TXI, CADx)

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa mapeando como o cuidado endoscópico é prestado na China e onde os dispositivos são realmente utilizados, de modo que as suposições subsequentes possam ser vinculadas ao fluxo de procedimentos e ao comportamento de compra hospitalar. Contamos com fontes públicas como comunicados estatísticos da Comissão Nacional de Saúde, orientações e registros da Administração Nacional de Produtos Médicos, indicadores de saúde da Organização Mundial da Saúde e periódicos clínicos revisados por pares que discutem a adoção e os resultados da endoscopia.

Para converter esses sinais em insumos de dimensionamento, também revisamos as estatísticas de comércio alfandegário da China, avisos de aquisição hospitalar e provincial, e materiais públicos de fabricantes, como relatórios anuais e apresentações a investidores, que ajudam a esclarecer o mix de produtos e a direção dos preços. Paralelamente, usamos assinaturas pagas para dados financeiros de empresas e análises de patentes, e, quando necessário, dados de importação e exportação em nível de embarque são verificados para validar os padrões de entrada de equipamentos. As fontes acima não são exaustivas, e muitos outros documentos e conjuntos de dados públicos também foram revisados para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

Discussões primárias foram realizadas com equipes de aquisição hospitalar, usuários de departamentos de endoscopia, distribuidores e parceiros de serviço em toda a China para testar aquilo que as fontes documentais não conseguem mostrar claramente, especialmente os ciclos de substituição e a movimentação de preços por classe de dispositivo. As informações foram verificadas em centros de demanda costeiros e do interior, de modo que as suposições sobre utilização, licitações e compras privadas versus públicas pudessem ser ajustadas antes da finalização do modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 15% | |

| Nível intermediário: 47% | Líderes funcionais/de unidade: 29% | |

| Empresas menores: 21% | Gerentes: 56% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído usando um pool de demanda top-down, no qual os volumes de procedimentos e os sinais da base instalada são usados para reconstruir quanto equipamento, acessórios e sistemas de apoio são consumidos a cada ano. Em seguida, traduzimos esse consumo em valor usando faixas de preço observadas. O resultado é verificado usando aproximações bottom-up seletivas, incluindo consolidações de fornecedores e distribuidores, preço médio de venda amostrado por classe de dispositivo, e verificações de canal baseadas em licitações, o que nos ajuda a ajustar quando os relatórios públicos são escassos.

Os principais insumos utilizados no modelo da China incluem o crescimento de procedimentos endoscópicos por especialidade, a expansão dos níveis hospitalares e a construção de novos departamentos, a mudança de participação em direção a sistemas de alta definição, os ciclos de licitação e o momento de substituição para torres e endoscópios, e o mix entre reutilizável e de uso único que altera o consumo de acessórios. Para a previsão, é aplicada uma análise de cenários em torno do crescimento de procedimentos e da direção dos preços, refinada em seguida com o consenso de especialistas sobre como as políticas de aquisição e as atualizações tecnológicas provavelmente se desenrolarão nos próximos cinco anos. Quando alguma verificação bottom-up apresenta players ausentes ou cobertura incompleta, a lacuna é tratada com fatores de ajuste conservadores vinculados aos sinais do pool de demanda, em vez de assumir visibilidade total do mercado.

Validação de Dados e Ciclo de Atualização

Os resultados são triangulados com sinais independentes, incluindo a direção do fluxo comercial, a atividade de licitações e o ritmo de instalações hospitalares, e qualquer variação é revisada antes da aprovação final. Se um valor parecer inconsistente, revisitamos o fator determinante subjacente, reverificamos as etapas de conversão e entramos em contato novamente com os respondentes relevantes quando a mudança for grande o suficiente para impactar o total do mercado.

Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, como grandes mudanças na política de aquisição ou interrupções súbitas no volume de procedimentos. Antes da entrega, uma revisão final do analista é concluída para que o tamanho do mercado e as suposições reflitam os dados públicos e o feedback das entrevistas mais recentes disponíveis.

Comparação do Dimensionamento do Mercado de Dispositivos de Endoscopia da China pela Mordor Intelligence com Outras Estimativas Publicadas

É comum observar diferentes valores de mercado para dispositivos de endoscopia da China, mesmo quando o nome do tema parece o mesmo, porque os produtos contabilizados e a lógica de precificação podem variar entre editoras. As diferenças também surgem do fato de a demanda impulsionada por procedimentos ser usada, ou de o modelo se apoiar mais em totais amplos de gastos com equipamentos, que podem obscurecer o que é verdadeiramente específico da endoscopia.

Os principais fatores dessa diferença aqui são o escopo e o que é contabilizado como valor de endoscopia, como se serviços pós-venda, software e pilhas de visualização são incluídos junto com endoscópios e ferramentas operatórias, e se os itens de uso único são tratados como acessórios ou separados. Algumas estimativas também misturam a demanda exclusiva da China com embarques de fabricação regional, ou aplicam uma curva de crescimento de preços mais rápida sem validá-la em relação aos resultados de licitações e ao momento de substituição.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 2,58 bilhões de USD (2025) | |

| Blog do Setor A | 3,10 bilhões de USD (2025) | Esta estimativa parece incorporar um ciclo de atualização mais rápido e uma visão mais ampla de equipamentos e peças, o que pode incluir componentes de serviço e substituição de forma mais agressiva do que um modelo de demanda vinculado a procedimentos. |

| Agregador de Mercado B | 2,40 bilhões de USD (2024) | Este número está ancorado em um ano anterior e pode subestimar o avanço de 2025 decorrente da normalização dos procedimentos eletivos pós-pandemia e do momento das licitações, especialmente se os preços forem mantidos mais estáveis entre as classes de dispositivos. |

A tabela mostra que a dispersão é explicada principalmente pela amplitude da cesta de produtos considerada e pela rapidez assumida no aumento de preços e atualizações. Quando os endoscópios, dispositivos operatórios e pilhas de visualização são vinculados ao crescimento de procedimentos e validados com verificações de ciclo de licitação, o total tende a situar-se entre as visões agressivas orientadas por atualizações e os registros de anos anteriores, que é a abordagem aplicada pela Mordor Intelligence próximo ao final do fluxo de trabalho de modelagem.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de dispositivos de endoscopia da China até 2031?

Espera-se que as vendas atinjam USD 3,92 bilhões até 2031, sustentadas por um CAGR de 7,21%.

Qual segmento está crescendo mais rapidamente dentro do mercado de dispositivos de endoscopia da China?

As plataformas assistidas por robô lideram o ranking de crescimento com um CAGR de 14,10% até 2031.

Por que os endoscópios de uso único estão ganhando popularidade?

A garantia de zero contaminação, os menores custos de reparo e a logística simplificada impulsionam um CAGR de 13,90% para os modelos descartáveis.

Como as políticas governamentais estão influenciando os fabricantes locais?

A cota "Fabricado na China 2025" visa 70% de fornecimento doméstico, enquanto as aprovações simplificadas da NMPA aceleram a entrada no mercado para dispositivos inovadores.

Quais regiões respondem pela maior parte dos volumes de procedimentos?

As províncias costeiras do leste — Xangai, Pequim, Guangdong e áreas vizinhas — representam cerca de 59,40% do valor de mercado devido às densas redes de hospitais terciários.

Página atualizada pela última vez em: