Tamanho e Participação do Mercado de Direção Eletrônica de Potência da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

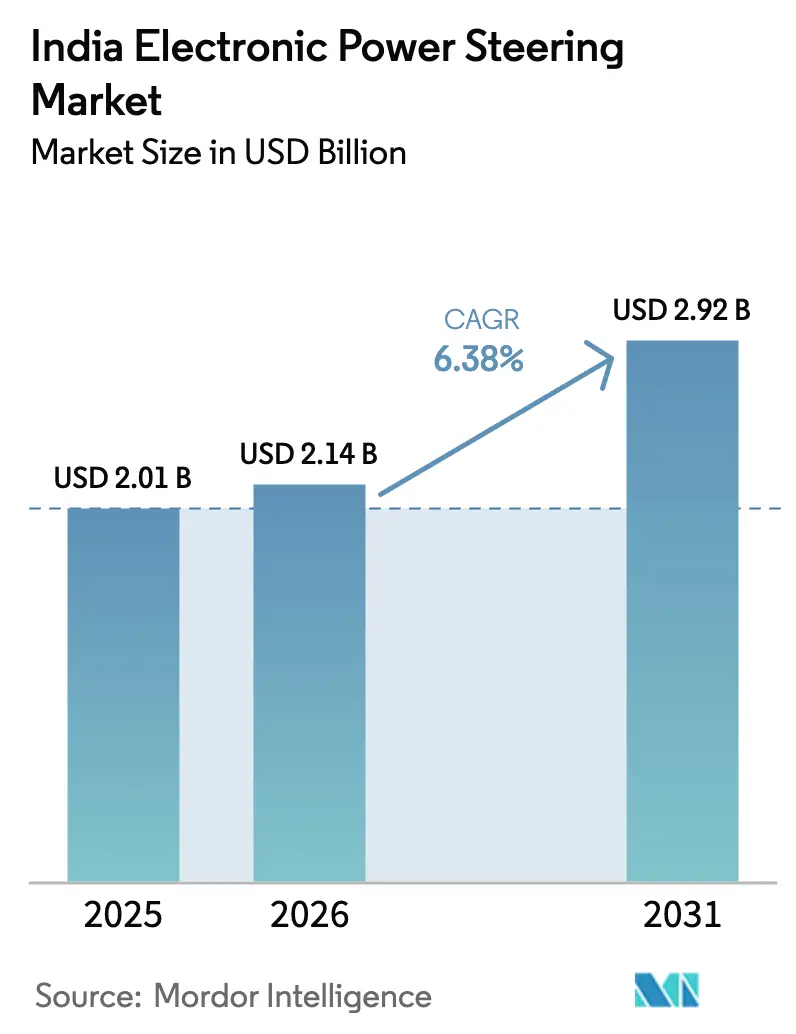

| Tamanho do mercado no ano base (2025) | 2.01 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.38% CAGR |

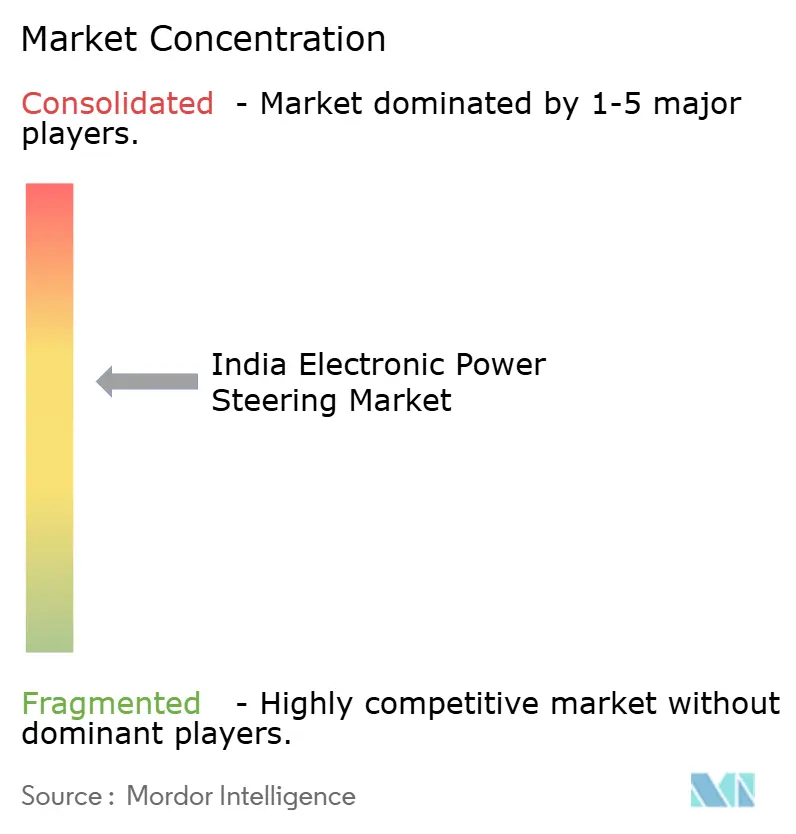

| Concentração do Mercado | Médio |

Principais jogadores_Market_-_Major_Players.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Direção Eletrônica de Potência da Índia por Mordor Intelligence

O tamanho do Mercado de Direção Eletrônica de Potência da Índia em 2026 é estimado em USD 2,14 bilhões, crescendo a partir do valor de 2025 de USD 2,01 bilhões, com projeções para 2031 mostrando USD 2,92 bilhões, crescendo a um CAGR de 6,38% no período de 2026 a 2031. Apoiado pelo impulso acelerado da Índia para a eletrificação de veículos, pelos mandatos de segurança AIS 145 e pelo programa de Incentivo Vinculado à Produção para a fabricação localizada de componentes, o mercado se beneficia de uma demanda OEM mais forte, especialmente à medida que a produção de automóveis de passeio cresceu exponencialmente em 2024. A rápida penetração de SUVs, as crescentes parcerias em semicondutores e as vantagens de custo em escala permitem uma maior instalação de unidades de assistência na coluna. Ao mesmo tempo, os projetos-piloto de direção por fio destacam um caminho claro para a funcionalidade autônoma. Ao mesmo tempo, os custos unitários mais elevados em comparação com as alternativas hidráulicas e a exposição a semicondutores importados moderam a trajetória de crescimento de curto prazo, mas movimentos políticos decisivos e investimentos contínuos da Hyundai, Tata Motors e Rane Holdings estão mitigando progressivamente esses riscos.

Principais Conclusões do Relatório

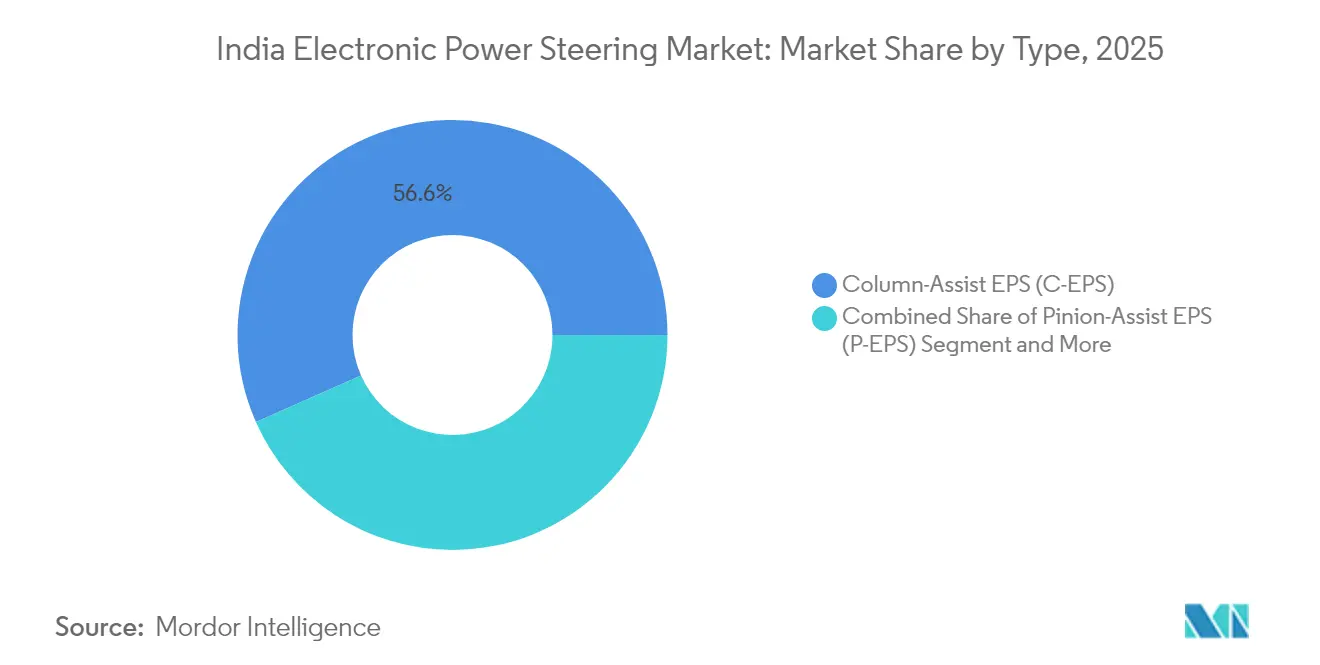

- Por tipo, os sistemas de assistência na coluna detinham 56,63% da participação do mercado indiano de direção elétrica de potência em 2025. As soluções integradas de direção por fio se expandirão a um CAGR de 6,45% durante o período de previsão (2026-2031).

- Por componente, as colunas de direção representaram uma participação de 34,74% do tamanho do mercado indiano de direção elétrica de potência em 2025, e as unidades de controle eletrônico estão avançando a um CAGR de 6,51% durante o período de previsão (2026-2031).

- Por veículo, os automóveis de passeio comandavam uma participação de 72,86% no mercado indiano de direção elétrica de potência em 2025 e estão crescendo a um CAGR de 6,52% durante o período de previsão (2026-2031).

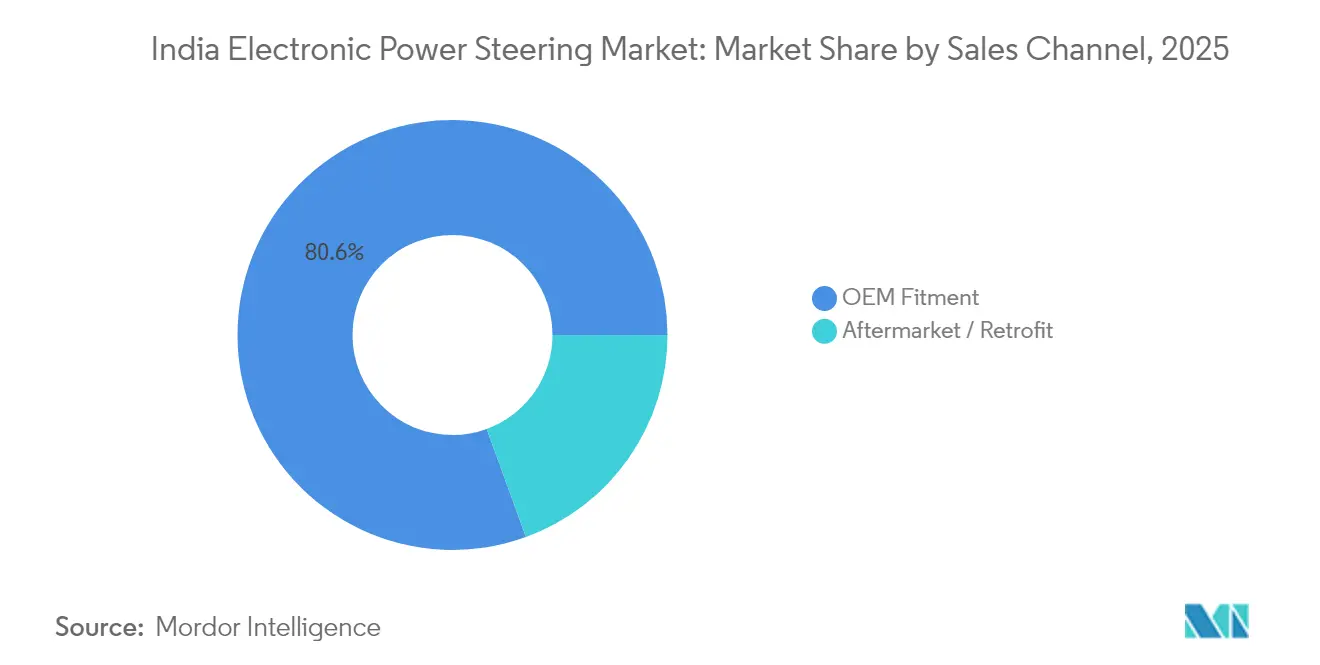

- Por canal de vendas, a montagem OEM controlava 80,55% da participação do mercado de direção elétrica de potência da Índia em 2025; o canal de pós-venda/retrofit registrou um CAGR de 6,46% durante o período de previsão (2026-2031).

- Por tecnologia de motor, os motores BLDC representaram uma participação de 62,74% no mercado indiano de direção elétrica de potência em 2025 e crescerão a um CAGR de 6,49% durante o período de previsão (2026-2031).

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Direção Eletrônica de Potência da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Produção de Automóveis de Passeio | +1.8% | Nacional, com concentração em Tamil Nadu, Maharashtra, Haryana | Médio prazo (2-4 anos) |

| Regulamentações de Segurança Rigorosas | +1.5% | Implementação nacional | Médio prazo (2-4 anos) |

| Demanda por Trens de Força com Eficiência de Combustível | +1.2% | Nacional, mais forte nos mercados urbanos | Curto prazo (≤ 2 anos) |

| Eletrificação do Parque de Veículos | +0.9% | Centros urbanos inicialmente, expandindo-se para cidades de Nível 2 | Longo prazo (≥ 4 anos) |

| Impulso de Localização OEM | +0.8% | Polos de fabricação no Sul e Oeste da Índia | Médio prazo (2-4 anos) |

| Projetos-Piloto de Direção por Fio | +0.3% | Segmentos de veículos premium em cidades metropolitanas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Produção de Automóveis de Passeio

As montagens domésticas de automóveis de passeio atingiram 4,3 milhões de unidades no exercício fiscal 2024-25, auxiliadas pela expansão de capacidade da Hyundai e pelas múltiplas expansões estaduais da Tata Motors [1]"Sociedade dos Fabricantes de Automóveis da Índia", Dados de Produção de Veículos de Passeio Exercício Fiscal 2025, siam.in. Volumes mais elevados permitem que os fornecedores do mercado indiano de direção elétrica de potência obtenham benefícios de escala que reduzem os custos por unidade e tornam os sistemas de assistência na coluna viáveis mesmo em hatchbacks compactos. À medida que os SUVs e MPVs capturam uma parcela crescente da produção, a demanda por assistência de alto torque aumenta. O agrupamento regional em Tamil Nadu, Maharashtra e Haryana facilita cadeias de suprimentos localizadas, permitindo entregas just-in-time mais rápidas e maior conteúdo de localização. A CRISIL espera um crescimento mínimo na produção de veículos de passeio no exercício fiscal 2026, garantindo uma demanda sustentada de médio prazo por unidades de direção elétrica.

Regulamentações de Segurança Rigorosas (AIS 145, CMVR)

O AIS 145 tornou obrigatórios recursos como controle eletrônico de estabilidade, aviso de saída de faixa e direção de emergência autônoma, que exigem o controle motor preciso fornecido pela EPS [2]"Associação de Pesquisa Automotiva da Índia", Normas da Indústria Automotiva 145, araiindia.com . Os OEMs estão, portanto, acelerando a eliminação gradual das unidades hidráulicas, independentemente do custo incremental. As regras atualizadas do CMVR impõem parâmetros de resposta de direção mais rigorosos, inclinando ainda mais a balança em favor do controle eletrônico. Os OEMs de veículos comerciais, historicamente dependentes de configurações hidráulicas, estão testando soluções elétricas para cumprir as normas. A demanda por UCE também aumenta porque esses recursos de segurança necessitam de maior capacidade de processamento, criando um impulso indireto para o conteúdo de semicondutores por veículo.

Demanda por Trens de Força com Eficiência de Combustível

A direção elétrica de potência elimina as perdas parasitárias da bomba hidráulica, melhorando a economia de combustível em uma margem mínima crítica para os OEMs que cumprem as metas da Fase II do CAFE. A EPS suporta a frenagem regenerativa e o controle preciso durante a operação exclusivamente elétrica em aplicações híbridas, impulsionando ainda mais seu uso. O aumento dos preços dos combustíveis eleva a sensibilidade do consumidor à quilometragem, levando os fabricantes a anunciar a EPS como uma melhoria tangível de eficiência. A penetração, assim, se expandiu dos modelos premium para os hatchbacks de segmento médio, especialmente nos perfis de compradores centrados em cidades. O baixo consumo de energia em espera da EPS estende diretamente a autonomia de condução para veículos elétricos a bateria, sublinhando sua indispensabilidade.

Eletrificação do Parque de Veículos

O programa PM E-DRIVE canaliza incentivos para a localização da cadeia de suprimentos de VEs e infraestrutura de carregamento, criando um ciclo virtuoso para a adoção do mercado indiano de direção elétrica de potência. A EPS é padrão na arquitetura de VEs porque minimiza o consumo da bateria. Os operadores de frotas em corredores metropolitanos testam veículos comerciais leves elétricos com EPS para capturar custos totais de propriedade mais baixos. Pickups híbridas e vans de entrega em Bengaluru e Delhi ilustram ainda mais a diversificação da demanda além dos automóveis de passeio. A mudança também abre caminho para funções de direção definidas por software, como estacionamento automatizado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo Unitário Mais Elevado em Comparação com a HPS | -1.4% | Mercados rurais e urbanos sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Cadeia de Suprimentos de Semicondutores Dependente de Importações | -0.8% | Nacional, afetando todos os OEMs | Médio prazo (2-4 anos) |

| Escassez de Técnicos de Serviço de Nível 2/3 | -0.4% | Cidades de Nível 2/3 e redes de serviço rurais | Médio prazo (2-4 anos) |

| Confiabilidade Térmica em Clima Tropical | -0.3% | Em todo o país, aguda em regiões costeiras e de alta umidade | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custo Unitário Mais Elevado em Comparação com a HPS em Veículos de Entrada

A direção elétrica de potência custa um quarto a mais do que os sistemas hidráulicos para hatchbacks com preço abaixo de INR 500.000. Os compradores rurais focados no orçamento permanecem não convencidos pelas economias de combustível de longo prazo, dificultando a penetração da EPS nas versões de entrada. As margens dos OEMs, já comprimidas pelo aumento dos preços das commodities, tornam difícil absorver o prêmio. No entanto, os incentivos de fabricação doméstica para sensores e motores BLDC no âmbito do PLI de componentes automotivos estão reduzindo a diferença. Os fornecedores esperam uma redução mínima de custos em alguns anos à medida que a localização da UCE escala, aproximando a paridade e aliviando essa restrição.

Cadeia de Suprimentos de Semicondutores Dependente de Importações

Os microcontroladores e sensores de ângulo essenciais para a EPS são provenientes principalmente de Taiwan e da Coreia do Sul, expondo o setor indiano de direção elétrica de potência a perturbações geopolíticas e volatilidade cambial. A escassez global de chips levou a cortes na produção dos OEMs de até um quinto, ilustrando essa vulnerabilidade. Iniciativas como o centro de inovação colaborativa Tata-Infineon em Bengaluru visam localizar o design, mas as fábricas de wafers em escala comercial só entrarão em operação em alguns anos. Até lá, os fornecedores de Nível 1 devem manter buffers de estoque mais elevados e estratégias de dupla fonte, adicionando pressão sobre o capital de giro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Sistemas de Assistência na Coluna Lideram a Evolução do Mercado

As soluções de assistência na coluna capturaram 56,63% da participação do mercado indiano de direção elétrica de potência em 2025, refletindo seu ponto ideal de custo-desempenho em plataformas compactas e de médio porte. O domínio do segmento é reforçado pelos requisitos mínimos de redesenho do chassi, permitindo que os OEMs retrofitem rapidamente as plataformas hidráulicas existentes. As unidades de assistência na cremalheira atendem aos SUVs premium, onde a precisão de direção e o torque mais elevado são vitais. Os designs de assistência no pinhão ocupam um nicho entre os dois, particularmente em aplicações de sedãs onde o refinamento da sensação de estrada é priorizado. Embora a direção por fio represente atualmente menos de 1% das instalações, seu CAGR de 6,45% indica uma crescente atenção dos OEMs, com Hyundai e Lexus apresentando modelos conceituais no Auto Expo 2025. A aceitação regulatória será o ponto de inflexão que elevará as taxas de adoção entre as marcas de mercado de massa.

Benefícios de segunda ordem também se materializam: a direção por fio remove a intrusão do eixo de direção, permitindo redesenhos de absorção de energia na zona de colisão frontal e displays de infoentretenimento maiores. Fornecedores como a JTEKT estão desenvolvendo algoritmos à prova de falhas que mantêm o controle direcional mesmo se um único atuador falhar, abordando preocupações de segurança latentes. Uma vez que a clareza regulatória emerja, especialmente em relação aos padrões de fornecimento de energia redundante, a direção por fio provavelmente avançará sobre o espaço de assistência na cremalheira. A assistência na coluna sustentará as variantes sensíveis ao custo, garantindo que permaneça um pilar do mercado indiano de direção elétrica de potência.

Por Tipo de Componente: A Sofisticação da UCE Impulsiona o Crescimento

As colunas de direção detinham 34,74% do mercado indiano de direção elétrica de potência em 2025, pois toda fachada de EPS requer uma coluna mecânica ou eletrônica. No entanto, as unidades de controle eletrônico superarão a um CAGR de 6,51% até 2031 porque a integração de ADAS necessita de maior capacidade de processamento. Os mais recentes microcontroladores Infineon Aurix suportam segurança ISO 26262 ASIL-D, permitindo atualizações de firmware automotivo via rede que reduzem drasticamente os custos de recall. Os sensores de torque e ângulo também evoluem para designs indutivos, eliminando ímãs e aumentando a precisão.

Ao longo do período de previsão, o custo médio de conteúdo de UCE por veículo aumentará exponencialmente à medida que os carros definidos por software ganham tração. Fornecedores domésticos como KPIT e Tata Elxsi fornecem middleware que reduz o tempo de comercialização de novas funções de direção. Tais desenvolvimentos criam um ecossistema no qual casas de design de semicondutores, empresas de software embarcado e fabricantes de sistemas de direção colaboram sob o mesmo teto, acelerando os ciclos de produtos e reforçando a competitividade do mercado indiano de direção elétrica de potência.

Por Tipo de Veículo: Automóveis de Passeio Dominam a Adoção

Os automóveis de passeio controlavam 72,86% do mercado indiano de direção elétrica de potência em 2025 e estão avançando a um CAGR de 6,52%, impulsionados pelo AIS 145, pelas expectativas de qualidade de condução e pelo aumento dos estilos de carroceria SUV que exigem entrega precisa de torque. SUVs compactos como Tata Nexon e Hyundai Venue agora apresentam EPS, sinalizando a difusão de preços para baixo em todas as versões. Os veículos comerciais leves estão em fases de adoção mais iniciais, mas mostram potencial à medida que o comércio eletrônico exige vans de entrega silenciosas e de baixa manutenção para a logística urbana. Os veículos comerciais médios e pesados mantêm configurações hidráulicas porque as cargas extremas nos eixos necessitam de maior esforço de direção; no entanto, arquiteturas de assistência dupla que combinam base hidráulica com sobreposição elétrica estão em testes de protótipo.

Os operadores de frotas priorizam cada vez mais intervalos de serviço mais longos e menor tempo de inatividade, levando a ganhos significativos no custo total de propriedade. A CRISIL prevê um aumento notável na adoção de EPS em novos caminhões abaixo de 5 toneladas nos próximos anos. Essa mudança apresenta uma oportunidade de volume considerável para o mercado de direção elétrica de potência da Índia.

Por Canal de Vendas: A Integração OEM Domina

A montagem de fábrica representou 80,55% do mercado indiano de direção elétrica de potência em 2025 porque a calibração da EPS requer integração de software em nível de veículo e certificação de conformidade. O pós-venda cresceu a um CAGR de 6,46% à medida que os kits de retrofit se tornaram mais padronizados, visando frotas de táxis e ônibus municipais que buscam economias operacionais. Os kits de conversão da Kalyani Powertrain receberam aprovação da Associação de Pesquisa Automotiva da Índia em fevereiro de 2025, aumentando a confiança entre os gestores de frotas. No entanto, os marcos regulatórios de inspeção permanecem rigorosos, o que significa que a participação do pós-venda dificilmente ultrapassará um quarto nos próximos cinco anos.

A preferência dos OEMs também é impulsionada pela cobertura de garantia e responsabilidades de segurança. Os fornecedores de Nível 1 fornecem diagnósticos de ponta a ponta incorporados no controlador de domínio central do veículo, o que é difícil de replicar no canal de retrofit. Como resultado, o crescimento da maioria dos volumes no mercado indiano de direção elétrica de potência ainda se originará das linhas de montagem de novos veículos.

Por Tecnologia de Motor: Motores BLDC Estabelecem Domínio

Os motores BLDC comandavam 62,74% do mercado indiano de direção elétrica de potência em 2025 e crescerão a um CAGR de 6,49%, consolidando seu status como padrão de facto para a EPS de próxima geração. Em comparação com as alternativas com escovas, os designs BLDC oferecem melhor gerenciamento térmico e eliminam o desgaste das escovas, alinhando-se com as temperaturas operacionais severas da Índia que frequentemente excedem os limites. Os custos de ímãs permanentes foram moderados devido à diversificação de fornecimento do Vietnã e da Austrália, reduzindo ainda mais a diferença de custo. Projetos-piloto de SynRM (relutância síncrona) estão em andamento no centro de P&D da Nexteer em Bengaluru, prometendo 2% de maior eficiência, mas a adoção em massa depende da escala de volume.

A integração motor-caixa de engrenagens é outra fronteira; o módulo de acionamento EPS 3 em 1 da Sona Comstar reduz a pegada em 20% e melhora as características de NVH. Tal inovação aumenta a maturidade técnica do mercado indiano de direção elétrica de potência e incentiva os OEMs a implantar EPS mesmo em carros menores do segmento A, onde o espaço sob o capô é limitado.

Análise Geográfica

A produção de veículos está concentrada em Tamil Nadu, Maharashtra e Haryana, que juntos abrigam cerca de três quintos da produção de automóveis de passeio. O corredor de Chennai, complementado por clusters auxiliares em Sriperumbudur e Oragadam, atrai a fabricação de assistência na coluna devido a incentivos que cobrem reembolso de terrenos e imposto de selo. As zonas de Chakan e Aurangabad em Pune se beneficiam de logística multimodal que facilita as importações de UCE e os despachos de produtos acabados. Gurugram-Manesar aproveita o ecossistema da Maruti Suzuki, incentivando os fornecedores locais de Nível 1, como a JTEKT India, a estabelecer linhas de EPS dedicadas.

Cinturões emergentes como Sanand em Gujarat e Tumakuru em Karnataka estão escalando rapidamente. Gujarat oferece subsídios de capital de um quinto para componentes relacionados a VEs, compelindo os fornecedores a diversificar o risco geográfico estabelecendo unidades satélites. Tumakuru está destinada a uma zona econômica especial de semicondutores que alimenta diretamente as linhas de UCE. O porto de Krishnapatnam em Andhra Pradesh facilita ainda mais os embarques de saída, facilitando a exportação de subconjuntos de EPS para o Sudeste Asiático.

A competição de políticas regionais tem efeitos tangíveis no tamanho do mercado indiano de direção elétrica de potência por estado. Tamil Nadu está prevista para crescer exponencialmente em termos de unidades incrementais de automóveis de passeio até 2030, implicando aproximadamente 0,6 milhão de unidades incrementais de EPS. A participação de Maharashtra evoluirá em direção a veículos premium, intensificando a demanda por variantes de assistência na cremalheira e direção por fio. Enquanto isso, Uttar Pradesh, historicamente com baixa produção automotiva, está se posicionando em torno de Greater Noida para atrair startups de VEs, mas o impacto material em volume só se manifestará após 2028, quando as instalações de montagem amadurecerem.

Cenário Competitivo

Os líderes globais JTEKT, Nexteer e ZF mantêm relacionamentos OEM consolidados, fornecendo direção elétrica de potência significativa. A planta de Chennai da JTEKT adicionou uma linha de assistência na cremalheira em 2025 para atender à Toyota Kirloskar e à Maruti Suzuki. A Nexteer capitaliza sua pilha de software, SecureEPS, para garantir programas de longo prazo com a Mahindra & Mahindra. A ZF, aproveitando seu roteiro de autonomia baseado na Alemanha, ancora o segmento premium de direção por fio.

Os participantes indianos estabelecidos estão fechando lacunas tecnológicas por meio de aquisições e joint ventures. A aquisição completa da Rane NSK Steering pela Rane Holdings em setembro de 2024 aprofundou o conhecimento de assistência na coluna, ao mesmo tempo em que estabeleceu acesso ao pool global de patentes da NSK. A Sona Comstar diversificou-se em sensores de torque ao adquirir a Novelic Sérvia, com o objetivo de oferecer soluções integradas de direção, frenagem e linha de transmissão. Enquanto isso, a Tata Autocomp está co-desenvolvendo UCEs com a Infineon, posicionando-se para a era do veículo definido por software.

A diferenciação estratégica baseia-se cada vez mais na integração de software e semicondutores. A aquisição pela Infineon da unidade de Ethernet Automotiva da Marvell sublinha uma mudança em direção a arquiteturas em rede que sustentam comandos de direção autônoma. Os fornecedores de Nível 1 estão, portanto, recrutando especialistas em atualização via rede e talentos em cibersegurança, remodelando as competências tradicionais centradas em hardware. Participantes focados em custo, como a JBM Auto, enfatizam a engenharia frugal, oferecendo kits de EPS simplificados para veículos de orçamento que buscam superar as configurações hidráulicas sem requisitos avançados de ADAS.

Líderes do Setor de Direção Eletrônica de Potência da Índia

JTEKT Corporation

Nexteer Automotive

ZF Steering Gear (India) Limited

Denso Corporation

Mando Automotive India

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Infineon Technologies e Tata Elxsi assinaram um Memorando de Entendimento para co-desenvolver soluções de VE para o mercado indiano, com o objetivo de comprimir os ciclos de design e otimizar as arquiteturas de UCE de EPS.

- Maio de 2025: A Ather Energy fez parceria com a Infineon Technologies para explorar dispositivos SiC/GaN em plataformas de VE leve, aumentando a velocidade de carregamento e reduzindo o tamanho do controlador de EPS.

Escopo do Relatório do Mercado de Direção Eletrônica de Potência da Índia

O mercado indiano de direção elétrica de potência é segmentado por tipo, tipo de componente e tipo de veículo.

| EPS de Assistência na Coluna (C-EPS) |

| EPS de Assistência no Pinhão (P-EPS) |

| EPS de Assistência na Cremalheira (R-EPS) |

| Direção por Fio Integrada |

| Coluna de Direção |

| Sensores de Torque e Ângulo |

| Motor Elétrico |

| Unidade de Controle Eletrônico (UCE) |

| Outros (Fiação, Rolamentos, Carcaças) |

| Automóveis de Passeio | Hatchbacks |

| Sedãs | |

| SUVs e MPVs | |

| Veículos Comerciais Leves (VCLs) | |

| Veículos Comerciais Médios e Pesados (VCMP) |

| Montagem OEM |

| Pós-Venda / Retrofit |

| Motor CC com Escovas |

| Motor CC sem Escovas (BLDC) |

| Por Tipo | EPS de Assistência na Coluna (C-EPS) | |

| EPS de Assistência no Pinhão (P-EPS) | ||

| EPS de Assistência na Cremalheira (R-EPS) | ||

| Direção por Fio Integrada | ||

| Por Tipo de Componente | Coluna de Direção | |

| Sensores de Torque e Ângulo | ||

| Motor Elétrico | ||

| Unidade de Controle Eletrônico (UCE) | ||

| Outros (Fiação, Rolamentos, Carcaças) | ||

| Por Tipo de Veículo | Automóveis de Passeio | Hatchbacks |

| Sedãs | ||

| SUVs e MPVs | ||

| Veículos Comerciais Leves (VCLs) | ||

| Veículos Comerciais Médios e Pesados (VCMP) | ||

| Por Canal de Vendas | Montagem OEM | |

| Pós-Venda / Retrofit | ||

| Por Tecnologia de Motor | Motor CC com Escovas | |

| Motor CC sem Escovas (BLDC) | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado indiano de direção elétrica de potência em 2026?

O mercado atingirá USD 2,14 bilhões em 2026 e chegará a USD 2,92 bilhões até 2031.

Qual categoria de veículo está impulsionando a maior parte da demanda por EPS na Índia?

Os automóveis de passeio, especialmente SUVs e MPVs, representam 72,86% das instalações e estão crescendo a um CAGR de 6,52%.

Qual regulamentação está acelerando a adoção de EPS na Índia?

As normas de segurança AIS 145, em vigor a partir de abril de 2026, tornam obrigatórios o controle eletrônico de estabilidade e recursos de ADAS relacionados que exigem integração de EPS.

Por que os motores BLDC são preferidos na direção elétrica de potência?

Os motores BLDC oferecem maior eficiência, zero desgaste de escovas, melhor tolerância térmica e operação mais silenciosa — atributos vitais para o clima e as condições de estrada da Índia.

Como a localização de semicondutores influenciará os custos de EPS?

Os incentivos do PLI e joint ventures como a Tata-Infineon devem reduzir os custos de UCE e sensores em 10% antes de 2027, reduzindo a diferença de preço em relação aos sistemas hidráulicos.

Qual é a perspectiva de crescimento para os retrofits de pós-venda de EPS?

Embora menor, o canal de retrofit está projetado para se expandir a um CAGR de 6,46% à medida que kits padronizados e clareza regulatória emergem.

Página atualizada pela última vez em: