Tamanho e Participação do Mercado de Direção Assistida Eletro-Hidráulica Automotiva

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

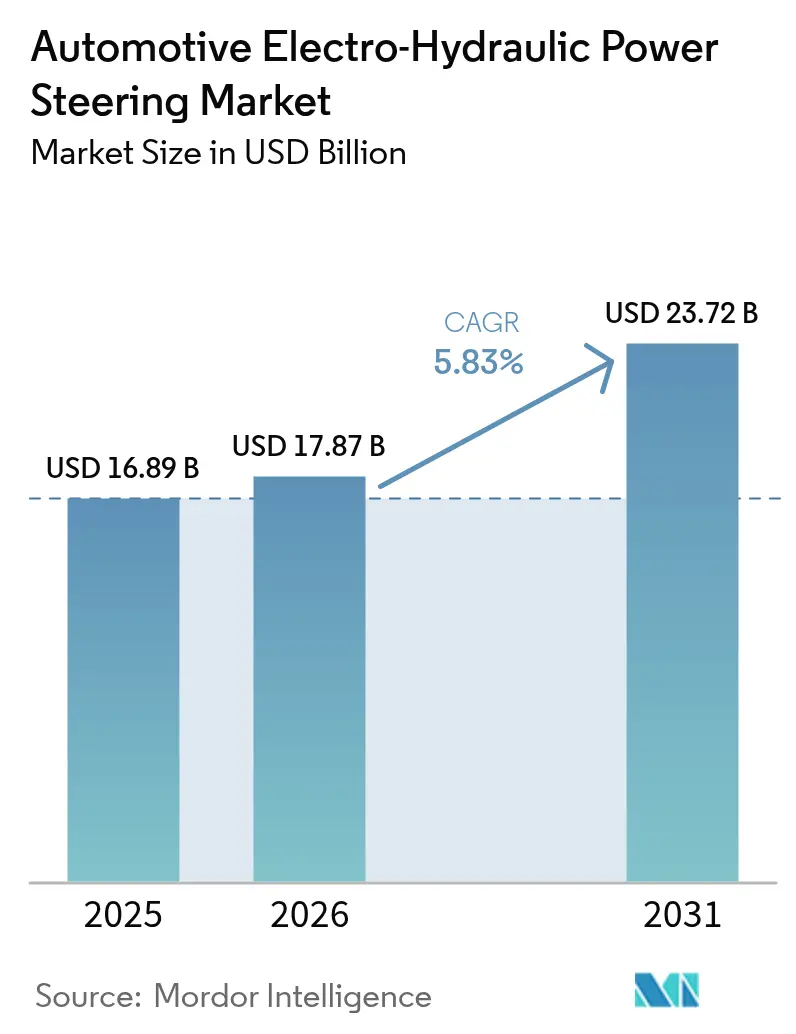

| Tamanho do Mercado (2026) | 17.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.83% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Direção Assistida Eletro-Hidráulica Automotiva por Mordor Intelligence

O tamanho do mercado de direção assistida eletro-hidráulica automotiva foi avaliado em USD 16,89 bilhões em 2025 e estima-se que cresça de USD 17,87 bilhões em 2026 para atingir USD 23,72 bilhões até 2031, a um CAGR de 5,83% durante o período de previsão (2026-2031). Essa perspectiva decorre do aumento da produção de veículos elétricos, de regulamentações globais de emissões mais rígidas e de requisitos crescentes de prontidão para direção por fio que exigem maior eficiência energética na direção. A eletrificação de automóveis de passeio e veículos comerciais leves está elevando as cargas auxiliares de 12 V, o que melhora o perfil de energia relativo das bombas de direção assistida eletro-hidráulica (EHPS) sob demanda em comparação com os sistemas hidráulicos acionados por correia. Os programas de condução autônoma exigem arquiteturas de direção com operação em modo de falha, reforçando ainda mais a adoção de EHPS. As restrições de materiais de terras raras representam o principal risco de fornecimento, enquanto a direção elétrica totalmente elétrica cria pressão competitiva nos segmentos de veículos menores. No entanto, o EHPS permanece como a tecnologia de transição que combina a capacidade de força hidráulica com a flexibilidade do controle eletrônico, posicionando os fornecedores para se beneficiarem em plataformas de combustão interna, híbridas e elétricas a bateria.

Principais Conclusões do Relatório

- Por tipo de veículo, os automóveis de passeio lideraram com 63,86% da participação do mercado de direção assistida eletro-hidráulica automotiva em 2025, enquanto os veículos comerciais leves devem se expandir a um CAGR de 7,18% até 2031.

- Por tipo de componente, os motores de direção capturaram 36,23% da participação do tamanho do mercado de direção assistida eletro-hidráulica automotiva em 2025, enquanto os sensores e módulos de torque acelerarão a um CAGR de 7,61% até 2031.

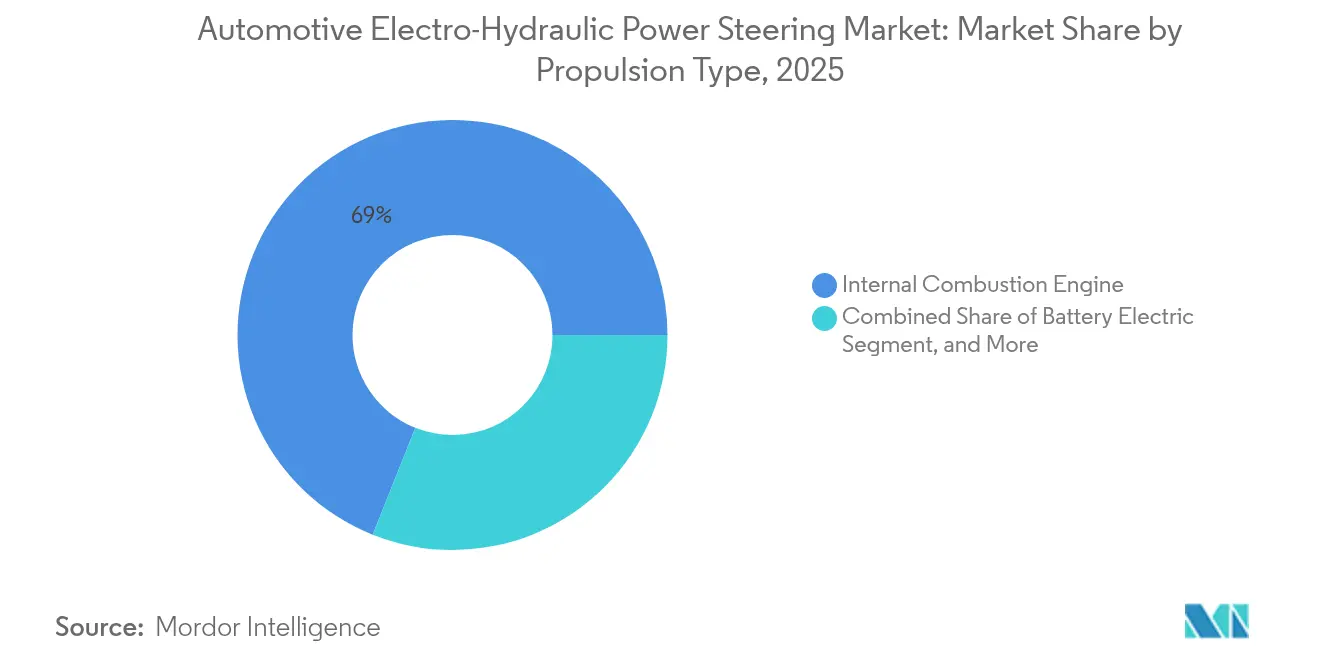

- Por tipo de propulsão, os veículos de combustão interna detinham 68,95% da participação do mercado de direção assistida eletro-hidráulica automotiva em 2025; os veículos elétricos a bateria apresentam o crescimento mais rápido, com CAGR de 9,08% ao longo do período de previsão.

- Por canal de vendas, o canal OEM comandou 88,95% da participação do tamanho do mercado de direção assistida eletro-hidráulica automotiva em 2025, enquanto o mercado de pós-venda deve se expandir a um CAGR de 8,42% até 2031.

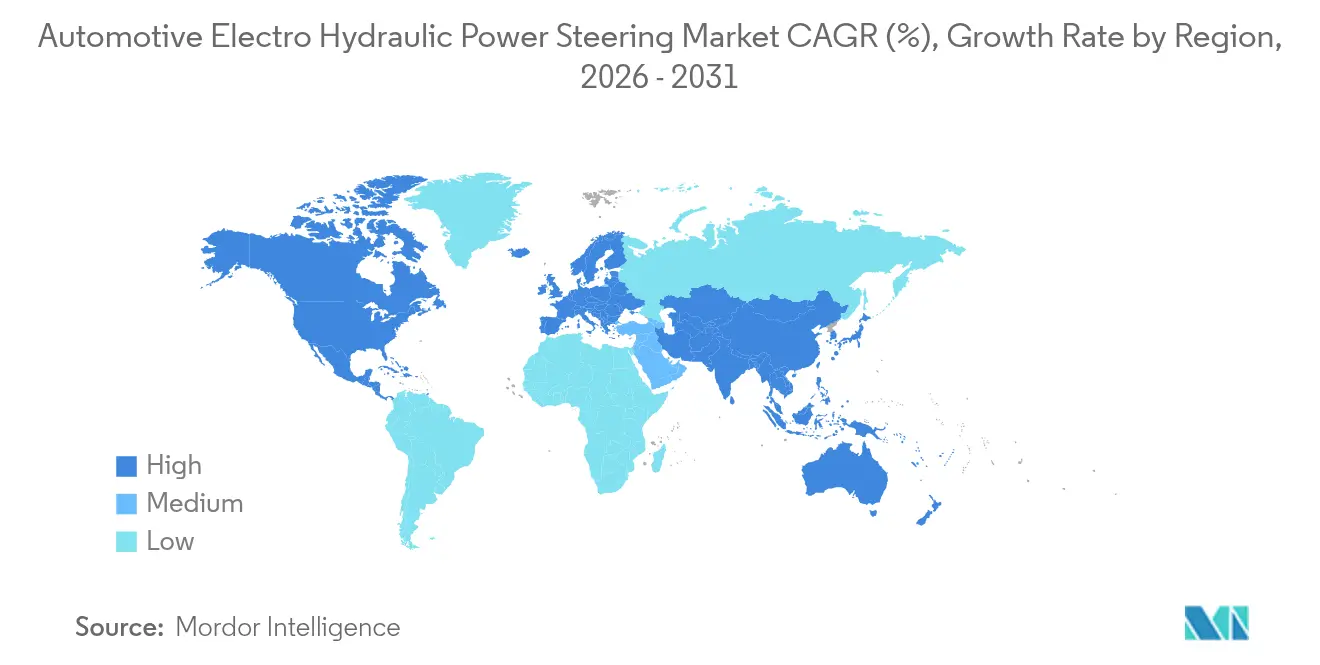

- Por geografia, a Ásia-Pacífico dominou com 47,12% da participação do mercado de direção assistida eletro-hidráulica automotiva em 2025 e deve crescer a um CAGR de 8,63% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Direção Assistida Eletro-Hidráulica Automotiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da produção de veículos elétricos e maiores cargas auxiliares de 12 V | +1.2% | China, Europa, América do Norte | Médio prazo (2-4 anos) |

| Demanda de OEMs por redundância de direção para ADAS de nível L3+ | +1.5% | Segmentos premium globais | Médio prazo (2-4 anos) |

| Eletrificação acelerada de veículos comerciais leves | +0.9% | Núcleo da Ásia-Pacífico, com expansão para América do Norte e Europa | Médio prazo (2-4 anos) |

| Regulamentações de CO₂ e CAFÉ mais rígidas | +0.8% | América do Norte, União Europeia, Ásia-Pacífico em expansão | Longo prazo (≥ 4 anos) |

| Integração de módulos de direção por fio com bombas EHPS | +0.7% | Adoção inicial na China e na Alemanha | Longo prazo (≥ 4 anos) |

| Incentivos ao fornecimento local na China e na Índia | +0.6% | China e Índia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Produção de Veículos Elétricos e Maiores Cargas Auxiliares de 12 V

O aumento dos volumes de veículos elétricos a bateria e híbridos plug-in eleva as cargas auxiliares para climatização, infoentretenimento e funções de segurança, o que amplifica a diferença de eficiência entre as bombas EHPS sob demanda e as bombas hidráulicas acionadas continuamente. As vendas globais de veículos elétricos atingiram 14 milhões de unidades em 2024, com os veículos elétricos a bateria representando 73% das entregas, criando uma base endereçável considerável para os sistemas EHPS[1] "Perspectivas Globais de Veículos Elétricos 2025," Agência Internacional de Energia, iea.org. Os segmentos comerciais seguem um caminho semelhante, pois os ônibus elétricos registraram um crescimento de 30% nas remessas em 2024, incentivando a adoção de soluções de direção com economia de energia. A prioridade de engenharia agora se concentra em algoritmos de controle de bomba que se coordenam com o gerenciamento de energia do veículo para minimizar o consumo de corrente durante a condução em regime estacionário.

Demanda de OEMs por Redundância de Direção para ADAS de Nível L3+

A condução automatizada de nível 3 e superior cria requisitos de direção com operação em modo de falha sob a norma ISO 26262, estipulando integridade ASIL-D para o controle de direção[2] "ISO 26262-1:2018 Veículos Rodoviários - Segurança Funcional," Organização Internacional de Normalização, iso.org. A arquitetura EHPS, com seus caminhos duplos de motor elétrico e assistência hidráulica, oferece a redundância e a tolerância a falhas necessárias para manter a dirigibilidade durante interrupções de energia ou falhas de atuadores. Lançamentos recentes de produção, como a solução de direção por fio no NIO ET9, destacam como os módulos EHPS se combinam com a atuação eletrônica para alcançar relações de direção variáveis e intervenção de emergência. Os fornecedores, portanto, alinham a pesquisa e desenvolvimento em direção a diagnósticos, fusão de sensores e estratégias de fallback que satisfaçam as auditorias de segurança funcional.

Eletrificação Acelerada de Veículos Comerciais Leves

Os registros de veículos comerciais leves com trens de força de emissão zero dobraram em 2024 na China, na Europa e nos Estados Unidos, refletindo a eletrificação da entrega urbana e as restrições de acesso local. Os operadores de frotas preferem o EHPS porque as bombas baseadas em demanda reduzem as perdas parasitas durante ciclos de marcha lenta prolongados, comuns em perfis de uso de entrega de encomendas e mantimentos. As menores necessidades de manutenção em relação à hidráulica acionada por correia fortalecem ainda mais o argumento comercial, de modo que os fornecedores de componentes personalizam os algoritmos de bomba para uso com alta frequência de parada e partida.

Integração de Módulos de Direção por Fio com Bombas EHPS

Os sistemas de direção por fio eliminam as ligações mecânicas com as rodas, mas muitos programas mantêm uma bomba EHPS como caminho de atuação secundário para atender ao fallback de segurança funcional. Os primeiros adotantes na China e na Alemanha estão adquirindo módulos integrados que agrupam a bomba, o motor, a unidade de controle eletrônico (ECU) e o acumulador de pressão em uma única unidade. Essa consolidação facilita as restrições de embalagem e suporta estratégias de controle de chassi definidas por software que chegam ao mercado em plataformas elétricas premium[3]"Produção em Série de Direção por Fio da ZF Começa para a NIO," ZF Friedrichshafen AG, zf.com.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade da Cadeia de Suprimentos de Motores de Ímã Permanente de Terras Raras | -1.1% | Global, com maior impacto nos centros de fabricação da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Concorrência da Direção Elétrica Totalmente Elétrica (EPS) em Automóveis dos Segmentos B/C | -0.8% | Global, particularmente acentuado nos segmentos de automóveis de passeio de alto volume | Médio prazo (2-4 anos) |

| Prêmio de Custo Inicial em Relação à Direção Hidráulica Convencional | -0.9% | Global, particularmente acentuado em segmentos sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Preocupações com Confiabilidade em Ciclos de Uso em Alta Temperatura | -0.7% | Global, com maior impacto em regiões de clima quente e aplicações de serviço pesado | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade da Cadeia de Suprimentos de Motores de Ímã Permanente de Terras Raras

O fornecimento de neodímio, disprósio e térbio permanece concentrado em pequenas minas, com a China respondendo por mais de 60% da produção refinada[4] "Circular sobre o Fortalecimento da Gestão de Licenças de Exportação para Produtos de Terras Raras," Ministério do Comércio da República Popular da China, mofcom.gov.cn. As mudanças no licenciamento de exportação em 2024 elevaram os preços à vista e pressionaram os estoques, levando as montadoras a revisar os motores de relutância síncrona sem terras raras e a diversificar as fontes de conjuntos de bombas. Os fornecedores de direção estão aumentando os estoques de segurança e celebrando acordos diretos de compra com mineradoras para estabilizar os prazos de entrega.

Prêmio de Custo Inicial em Relação à Direção Hidráulica Convencional

Bombas eletrônicas, sensores e ECUs acrescentam 15% a 20% à lista de materiais de direção em veículos dos segmentos B e C de baixa margem. Os consumidores em mercados emergentes permanecem sensíveis ao preço, e as OEMs enfrentam metas de custo apertadas. A automação e os maiores volumes de produção estão ajudando a fechar essa lacuna. Os modelos de custo do setor mostram que a paridade entre EHPS e bombas hidráulicas será alcançável quando a produção global de veículos elétricos ultrapassar 20 milhões de unidades anuais, o que muitas previsões esperam para 2027.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Automóveis de Passeio Lideram Apesar do Crescimento Comercial

Os automóveis de passeio comandaram 63,86% do mercado de direção assistida eletro-hidráulica em 2025, com base na ampla adoção em plataformas compactas, de médio porte e de luxo. As montadoras integram o EHPS para viabilizar a compatibilidade com o sistema de parada e partida, ganhos em híbridos leves e crescente conteúdo de ADAS. O tamanho do mercado de direção assistida eletro-hidráulica para veículos comerciais leves deve se expandir a um CAGR de 7,18% porque as frotas de entrega de encomendas favorecem a economia de energia durante os ciclos de uso urbano.

A participação dos automóveis de passeio reflete a escala eficiente, o ritmo de renovação de modelos e os altos volumes de configuração que absorvem o custo adicional das bombas eletrônicas. Os programas de veículos comerciais mostram um crescimento de unidades mais rápido à medida que as regulamentações de entrega na última milha se tornam mais rígidas na China, na Europa e em vários estados dos Estados Unidos. Caminhões pesados e ônibus ficam para trás, mas representam um potencial futuro quando a economia dos pacotes de baterias e a atuação de direção em alta tensão convergirem.

Por Tipo de Componente: Motores Dominam Enquanto Sensores Aceleram

Os motores de direção detinham 36,23% da participação do mercado de direção assistida eletro-hidráulica em 2025. Seu alto valor de material e papel crítico de desempenho ancoram o mix de componentes. Os sensores e módulos de torque registrarão um CAGR de 7,61% até 2031, impulsionados pelas metas de redundância da norma ISO 26262 que dobram o número de canais de detecção de posição e torque por sistema.

Os motores sem escovas de ímã permanente permanecem o padrão do setor porque oferecem alta densidade de potência e resposta rápida. Os fornecedores estão investindo em projetos à base de ferrita ou de relutância para contornar a exposição às terras raras. As ECUs de controle migram para microcontroladores de maior largura de banda à medida que as camadas de software de direção por fio se expandem, enquanto as carcaças de bomba seladas incorporam camisas de resfriamento integradas para estender os ciclos de uso.

Por Tipo de Propulsão: Motor de Combustão Interna Lidera Apesar da Aceleração dos Veículos Elétricos a Bateria

Os veículos de combustão interna representaram 68,95% da participação em 2025, mas as plataformas elétricas a bateria avançarão a um CAGR de 9,08%, refletindo os mandatos globais de eletrificação. O tamanho do mercado de direção assistida eletro-hidráulica para veículos elétricos a bateria atingirá USD 7,74 bilhões até 2031, apoiado pelas sinergias de energia auxiliar e pela eliminação das bombas acionadas pelo motor.

Os modelos de combustão interna ainda dominam a produção mundial de unidades, e o EHPS traz ganhos incrementais de economia de combustível ao remover a carga da correia. As arquiteturas híbridas usam EHPS para transições suaves de ligamento e desligamento do motor, enquanto os caminhões a célula de combustível requerem bombas eletrônicas para gerenciar a capacidade de partida em baixa temperatura. O mix de propulsão, portanto, ressalta a flexibilidade do EHPS em todos os tipos de trem de força.

Por Canal de Vendas: Dominância do OEM com Potencial no Pós-Venda

O canal OEM respondeu por 88,95% do tamanho do mercado de direção assistida eletro-hidráulica em 2025, refletindo as necessidades de homologação de segurança que favorecem a instalação de fábrica. A demanda do mercado de pós-venda é prevista a um CAGR de 8,42% até 2031, à medida que o parque global de EHPS envelhece e as redes de serviço desenvolvem habilidades especializadas de calibração.

Os fabricantes de veículos integram estreitamente o software de direção com os controladores de chassi, de modo que as peças de reposição requerem codificação correspondente ao número de identificação do veículo (VIN). Os distribuidores independentes de peças veem oportunidade em frotas comerciais que adaptam o EHPS para economia de energia. Os fabricantes de componentes estão expandindo os programas de bombas remanufaturadas e as ferramentas de diagnóstico para capturar receita pós-garantia.

Análise Geográfica

A Ásia-Pacífico permanece o centro de demanda mais expressivo. A região respondeu por 47,12% da participação do mercado de direção assistida eletro-hidráulica em 2025 e deve se expandir a um CAGR de 8,63% até 2031, tornando-se o maior e mais rápido território em crescimento. A escala de produção de veículos elétricos a bateria e híbridos plug-in da China impulsiona altos volumes de bombas. Os esquemas FAME-II e PLI da Índia canalizam o fornecimento local para instalações domésticas de direção por fio e bombas. O Japão contribui com sensores de alta confiabilidade e controles de motor que atendem às metas da norma ISO 26262 para modelos de exportação. Os fornecedores regionais se beneficiam de incentivos governamentais que reduzem os custos de importação e encurtam as cadeias de suprimentos para plantas de OEMs concentradas em Xangai, Guangzhou, Chennai e Nagoia.

A América do Norte segue com expansão constante à medida que as regras de emissões se tornam mais rígidas. Os Padrões Multipoluentes da Agência de Proteção Ambiental e o programa Carros Limpos Avançados II da Califórnia obrigam as montadoras a eletrificar os sistemas auxiliares, incluindo a direção, para atingir as metas de frota. A adoção de vans de entrega elétricas a bateria dobrou desde 2024, incorporando conteúdo EHPS em frotas de entrega de encomendas e mantimentos. As montadoras domésticas também se protegem do risco de terras raras financiando pesquisas em motores de ferrita e de relutância, o que apoia a resiliência do tamanho do mercado de direção assistida eletro-hidráulica regional contra choques de fornecimento. Os créditos de transporte limpo do Canadá espelham a política dos Estados Unidos e reforçam as sinergias de produção transfronteiriça.

A Europa ancora a inovação em veículos premium. As marcas alemãs, suecas e francesas estão lançando plataformas de direção por fio que integram bombas EHPS como atuadores de segurança redundantes, e a ZF iniciou a produção em série para uma marca de luxo chinesa no início de 2025. A meta da União Europeia de uma redução de 55% nas emissões de CO₂ de toda a frota até 2030 mantém a pressão sobre os fornecedores para entregar ganhos de eficiência no nível dos componentes. À medida que os segmentos de luxo e desempenho migram para arquiteturas de 800 V, os módulos EHPS com algoritmos inteligentes de recuperação de energia complementam os sistemas de frenagem por fio e suspensão ativa. A Europa Oriental e o Oriente Médio fornecem bases de montagem emergentes, mas as lacunas de infraestrutura e a sensibilidade ao preço moderam a penetração no curto prazo, posicionando a Ásia-Pacífico como o principal motor de crescimento ao longo da década.

Cenário Competitivo

O mercado de direção assistida eletro-hidráulica automotiva é dominado por vários players-chave, como JTEKT, Bosch e ZF, que combinam profunda expertise no domínio de direção com presença de fabricação global que suporta grandes contratos de plataforma. Nexteer e NSK expandem os portfólios para software de atuação, enquanto Continental e Schaeffler investem em eletrônica e mecatrônica para participar de programas de chassi definidos por software.

Os movimentos estratégicos visam à diferenciação tecnológica. Em fevereiro de 2025, a ZF iniciou a produção em série de unidades de direção por fio para a NIO e garantiu um contrato global de chassi que agrupa a frenagem eletromecânica com a direção elétrica de esfera recirculante. A Bosch exibiu um sistema de freio elétrico na CES 2025 que coordena circuitos de motor e hidráulico e permite maior acessibilidade para motoristas com deficiência. Esses exemplos ilustram a mudança em direção a arquiteturas integradas de controle de movimento.

Os novos entrantes se concentram em motores sem terras raras, capacidade de atualização pelo ar e controladores de domínio com segurança cibernética. Os fornecedores estabelecidos respondem com joint ventures, contratos mais longos de matérias-primas e maior quadro de pessoal de software. O poder de precificação permanece equilibrado porque as OEMs desejam duplo fornecimento, mas dependem de desempenho de segurança comprovado.

Líderes do Setor de Direção Assistida Eletro-Hidráulica Automotiva

JTEKT Corporation

Robert Bosch GmbH

Mando Corporation

ZF Friedrichshafen AG

Nexteer Automotive Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: No Auto Shanghai 2025, a Schaeffler AG apresentou uma gama de soluções inovadoras de chassi. Estas incluíam o sistema mecatrônico de direção das rodas traseiras (RWS), o sistema de direção eletro-hidráulica (e2HPS), um atuador de frenagem eletromecânico 2 em 1 projetado para aplicações de frenagem por fio, o sistema de amortecimento variável (VDS) e o sistema de amortecimento totalmente ativo (MDA).

- Fevereiro de 2025: A ZF lançou uma série inovadora de sistemas de produção de direção por fio para o NIO ET9, marcando um marco significativo como o primeiro modelo de volume chinês a receber aprovação oficial para essa tecnologia de ponta. Esse avanço inovador promete aprimorar a precisão de condução e elevar o desempenho geral do veículo, demonstrando o futuro da engenharia automotiva na China.

- Novembro de 2024: A Volkswagen e a Ansys anunciaram uma empolgante colaboração focada no desenvolvimento baseado em modelos para controladores avançados de direção por fio que atendem aos padrões de segurança ASIL-D. Essa parceria visa aprimorar a precisão e a confiabilidade dos sistemas de direção eletrônica, abrindo caminho para soluções automotivas inovadoras que priorizam tanto o desempenho quanto a segurança no cenário em constante evolução da tecnologia veicular.

- Junho de 2024: A Danfoss apresentou um portfólio abrangente de soluções de controle hidráulico remoto projetadas para aumentar a produtividade das máquinas. Essa gama inovadora atende às necessidades das máquinas modernas, oferecendo recursos avançados que facilitam uma operação mais eficiente e precisa em diversas aplicações industriais.

Escopo do Relatório Global do Mercado de Direção Assistida Eletro-Hidráulica Automotiva

O sistema de direção assistida eletro-hidráulica refere-se a um sistema de direção híbrido que utiliza o mesmo mecanismo de um sistema de direção hidráulica assistida. No entanto, em vez de a energia vir de uma bomba acionada pelo motor, a bomba é acionada pelo motor elétrico, cuja velocidade varia a quantidade de pressão hidráulica e é controlada pela unidade de controle eletrônico (ECU).

O mercado de direção assistida eletro-hidráulica automotiva é segmentado por tipo de veículo, tipo de componente, canal de vendas e geografia. Por tipo de veículo, o mercado é segmentado em veículos de passeio e veículos comerciais. Por tipo de componente, o mercado é segmentado em motores de direção, sensores e outros (bombas, mangueiras, etc.). Por canal de vendas, o mercado é segmentado em fabricante de equipamento original (OEM) e pós-venda. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e restante do mundo.

O relatório oferece tamanho de mercado e previsões para a direção assistida eletro-hidráulica em valor (USD) para todos os segmentos acima.

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Pesados |

| Ônibus e Autocares |

| Veículos Fora de Estrada e Especiais |

| Motores de Direção |

| Bombas Hidráulicas |

| Sensores e Módulos de Torque |

| ECU / Controladores |

| Reservatórios, Mangueiras e Outros |

| Motor de Combustão Interna (MCI) |

| Veículo Elétrico Híbrido (HEV) |

| Veículo Elétrico a Bateria (BEV) |

| Veículos Elétricos Híbridos Plug-in |

| Veículo Elétrico a Célula de Combustível (FCEV) |

| Fabricante de Equipamento Original (OEM) |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Indonésia | |

| Vietnã | |

| Filipinas | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Pesados | ||

| Ônibus e Autocares | ||

| Veículos Fora de Estrada e Especiais | ||

| Por Tipo de Componente | Motores de Direção | |

| Bombas Hidráulicas | ||

| Sensores e Módulos de Torque | ||

| ECU / Controladores | ||

| Reservatórios, Mangueiras e Outros | ||

| Por Tipo de Propulsão | Motor de Combustão Interna (MCI) | |

| Veículo Elétrico Híbrido (HEV) | ||

| Veículo Elétrico a Bateria (BEV) | ||

| Veículos Elétricos Híbridos Plug-in | ||

| Veículo Elétrico a Célula de Combustível (FCEV) | ||

| Por Canal de Vendas | Fabricante de Equipamento Original (OEM) | |

| Pós-Venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Indonésia | ||

| Vietnã | ||

| Filipinas | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de direção assistida eletro-hidráulica?

O tamanho do mercado de direção assistida eletro-hidráulica situou-se em USD 17,87 bilhões em 2026 e prevê-se que se expanda para USD 23,72 bilhões até 2031.

Qual região lidera o mercado de direção assistida eletro-hidráulica?

A Ásia-Pacífico lidera com 47,12% de participação de mercado em 2025 e é também a região de crescimento mais rápido, com um CAGR de 8,63% até 2031.

Como as regulamentações de emissões influenciam a adoção do EHPS?

Regras de CO₂ e CAFÉ mais rígidas pressionam as montadoras a eletrificar os sistemas auxiliares; o EHPS substitui as bombas acionadas por correia, gerando ganhos de eficiência mensuráveis que apoiam a conformidade regulatória.

O que está impulsionando o crescimento do pós-venda para componentes EHPS?

Um parque global de veículos equipados com EHPS em expansão, aliado ao crescente conhecimento em diagnósticos de direção eletrônica, está gerando um CAGR de 8,42% para o canal de pós-venda.

Quão vulnerável é a cadeia de suprimentos do EHPS à escassez de terras raras?

O setor enfrenta risco de curto prazo porque os fornecimentos de neodímio e disprósio são altamente concentrados. Os fornecedores estão buscando projetos de motores sem ímãs e diversificação de fornecimento para mitigar essa exposição.

Página atualizada pela última vez em: