Tamanho e Participação do Mercado de Organização de Manufatura Contratada da Índia (CMO)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

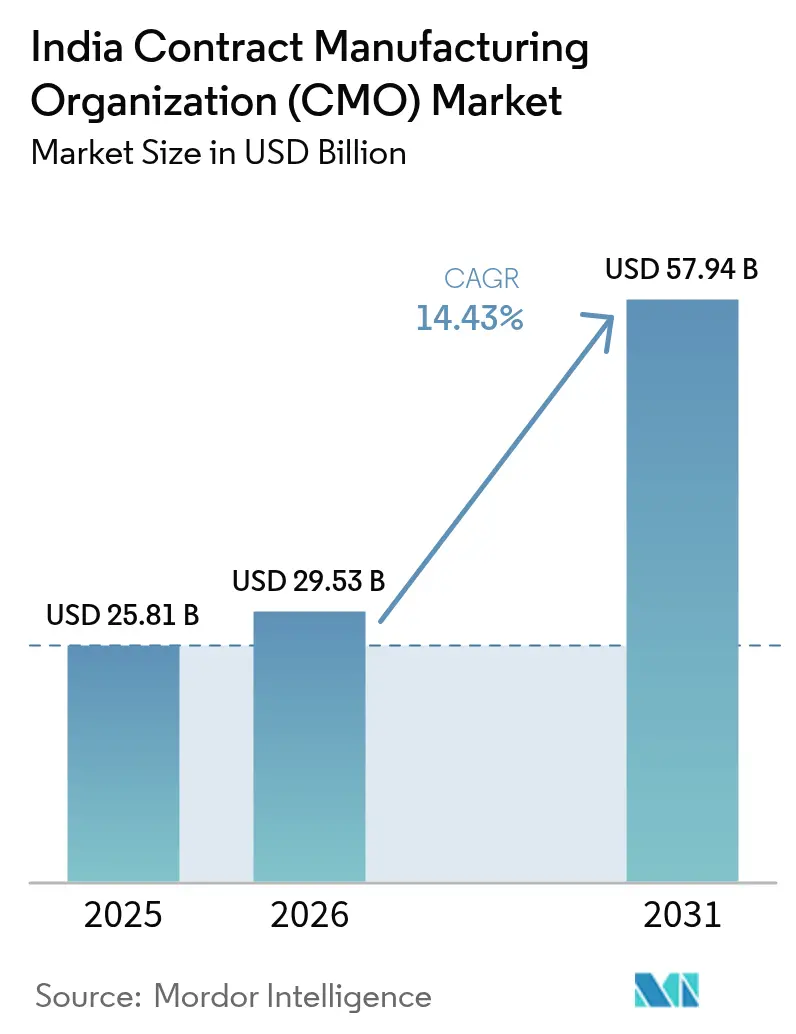

| Tamanho do mercado no ano base (2025) | 25.81 Bilhões de dólares |

| Tamanho do Mercado (2026) | 29.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 57.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.43% CAGR |

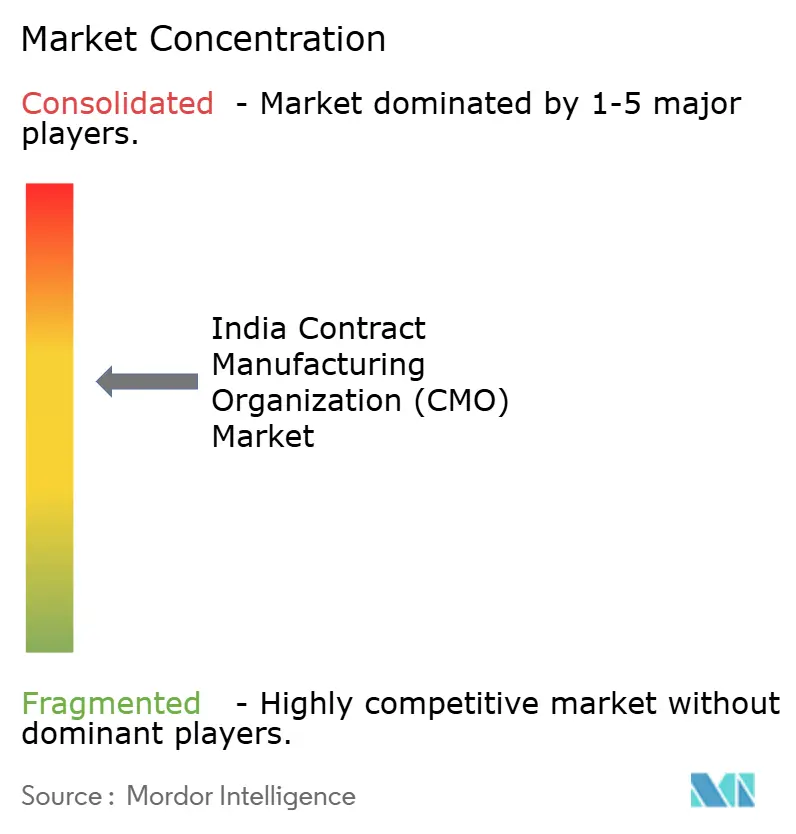

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Organização de Manufatura Contratada da Índia (CMO) por Mordor Intelligence

O mercado de organização de manufatura contratada da Índia foi avaliado em USD 25,81 bilhões em 2025 e estima-se que cresça de USD 29,53 bilhões em 2026 para atingir USD 57,94 bilhões até 2031, a uma CAGR de 14,43% durante o período de previsão (2026-2031). Esta expansão acelerada está enraizada na base de produção de custo eficiente da Índia, em uma força de trabalho tecnicamente qualificada e em catalisadores de políticas públicas, como o Programa de Incentivo Vinculado à Produção, que aceleram as adições de capacidade. Patrocinadores globais continuam redirecionando mandatos de alto valor em biológicos e injetáveis complexos para a Índia, a fim de diversificar as cadeias de suprimentos, enquanto a digitalização e os implementos de IA reduzem os prazos de desenvolvimento e aprimoram a consistência da qualidade. Investimentos multinacionais em novas instalações greenfield, particularmente em torno de Hyderabad e Gujarat, consolidam a reputação da Índia como local preferencial para a manufatura terceirizada de pequenas e grandes moléculas. A vigilância regulatória do CDSCO e do FDA dos EUA está simultaneamente intensificando os sistemas de qualidade, impulsionando os fabricantes contratados a maiores gastos com conformidade que, por fim, fortalecem a credibilidade das exportações.[1]Departamento de Produtos Farmacêuticos, "Programa de Incentivo Vinculado à Produção para Medicamentos a Granel," pharmaceuticals.gov.in

Principais Conclusões do Relatório

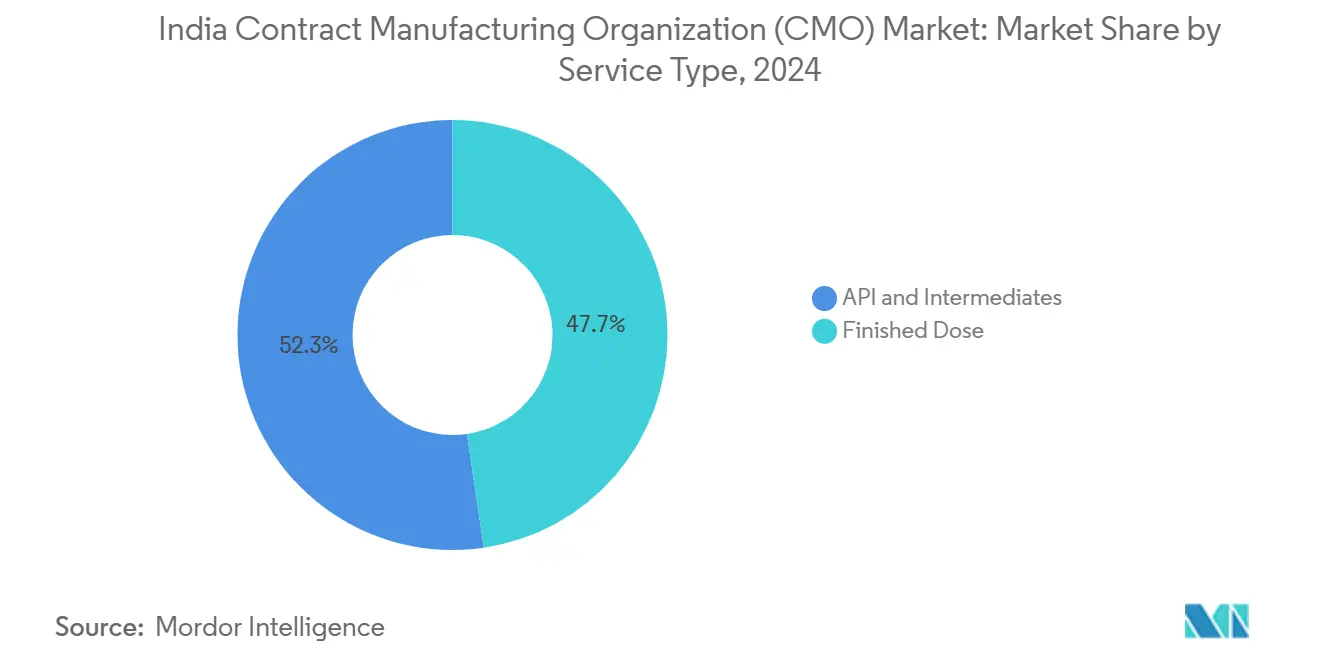

- Por tipo de serviço, IFA e intermediários lideraram com 51,78% da participação de mercado de organização de manufatura contratada da Índia em 2025; a manufatura de dose final está projetada para se expandir a uma CAGR de 15,05% até 2031.

- Por tipo de molécula, as pequenas moléculas comandaram 67,65% do tamanho do mercado de organização de manufatura contratada da Índia em 2025, enquanto as grandes moléculas/biológicos estão posicionadas para uma CAGR de 15,26% até 2031.

- Por usuário final, a grande farmacêutica respondeu por 46,88% de participação no mercado de organização de manufatura contratada da Índia em 2025; o segmento de empresas virtuais/startups está avançando a uma CAGR de 15,95% até 2031.

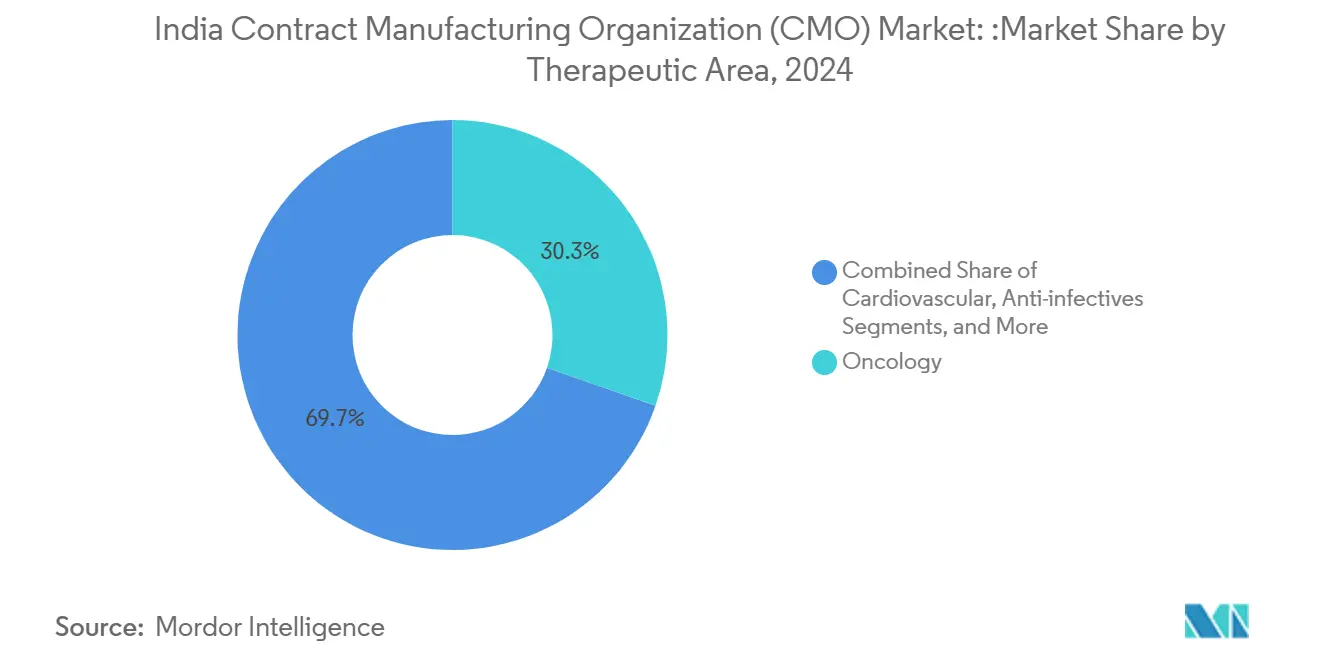

- Por área terapêutica, a oncologia representou 30,05% do tamanho do mercado de organização de manufatura contratada da Índia em 2025, enquanto as terapias do sistema nervoso central estão crescendo a uma CAGR de 16,10% até 2031.

- Por escala de manufatura, a produção comercial deteve 61,74% da participação de mercado de organização de manufatura contratada da Índia em 2025; a manufatura clínica está projetada para crescer a uma CAGR de 14,86% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Organização de Manufatura Contratada da Índia (CMO)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente pipeline de terceirização de biológicos | +2.8% | Clusters de Hyderabad e Bangalore | Médio prazo (2-4 anos) |

| Forte demanda por injetáveis complexos | +3.2% | Telangana, Gujarat, Andhra Pradesh | Curto prazo (≤ 2 anos) |

| Expansões de capacidade pela grande farmacêutica global | +2.1% | Polos farmacêuticos estabelecidos em toda a Índia | Médio prazo (2-4 anos) |

| Programas PLI governamentais para IFAs | +1.9% | Parques de medicamentos a granel em Himachal Pradesh, Gujarat, Andhra Pradesh | Longo prazo (≥ 4 anos) |

| Financiamento de risco em startups de CDMO | +1.8% | Hyderabad, Bangalore, Mumbai | Curto prazo (≤ 2 anos) |

| Eficiências no desenvolvimento de processos habilitadas por IA | +1.5% | Primeiros adotantes entre empresas de nível 1 em todo o país | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Pipeline de Terceirização de Biológicos

A Índia está conquistando uma parcela crescente dos contratos globais de biológicos, à medida que os patrocinadores buscam locais de menor custo sem comprometer a qualidade. A Aurigene inaugurou uma planta de anticorpos monoclonais de 70.000 pés quadrados no Genome Valley em 2025, ilustrando a migração do setor em direção à expertise em cultura de células de mamíferos. Instalações especializadas comandam preços premium porque as barreiras à entrada permanecem elevadas, mas a Índia ainda supera as estruturas de custo ocidentais. As atualizações do Cronograma M do CDSCO garantem alinhamento com os padrões do FDA dos EUA e da EMA, removendo um obstáculo central de aquisição para empresas multinacionais. Como resultado, os valores dos contratos para projetos de biológicos estão se alongando, e os pedidos repetidos estão aumentando. Portanto, espera-se crescimento sustentado de dois dígitos para este conjunto de capacidades até 2030.

Forte Demanda por Injetáveis Complexos

A complexidade da manufatura estéril e a capacidade global limitada estão canalizando atribuições de injetáveis para os CDMOs indianos. A expansão de USD 437 milhões da Sanofi em Hyderabad concentra-se em seringas pré-preenchidas e produtos oncológicos liofilizados, sublinhando a confiança na expertise local. Os players domésticos estão simultaneamente ampliando as suítes de fermentação para intermediários de alta potência. O preço premium persiste porque as regulamentações de segurança exigem rigorosos controles ambientais, enquanto os prazos de entrega de outros polos asiáticos permanecem longos. O segmento se alinha com os movimentos globais em direção à medicina personalizada, onde sistemas complexos de entrega são essenciais. Essas condições mantêm uma perspectiva de alta margem ao longo dos próximos dois anos.

Expansões de Capacidade pela Grande Farmacêutica Global na Índia

As multinacionais estão apostando fortemente na Índia para diversificar as cadeias de suprimentos após as perturbações da pandemia. A Divi's Laboratories comissionou seu complexo de Kakinada em janeiro de 2025 com um investimento de USD 144 milhões, expandindo sua presença para IFAs complexos. Tais investimentos aproveitam o talento de engenharia da Índia e sua estrutura de custos, assegurando volumes de contratos de longo prazo. A ampliação da presença também fomenta a transferência de tecnologia, elevando as capacidades locais em manufatura contínua e análise de processos. A onda de investimentos está concentrada em polos estabelecidos, garantindo ecossistemas de suporte de fornecedores e reguladores. Os ganhos de produção a médio prazo estão, portanto, assegurados.

Eficiências no Desenvolvimento de Processos Habilitadas por IA

A inteligência artificial está encurtando os ciclos de desenvolvimento de processos e reduzindo as taxas de refugo. A parceria da Mankind Pharma com a OpenAI integra manutenção preditiva e controle adaptativo de processos em plantas piloto. Pesquisas revisadas por pares apontam economias de custo de 15-25% juntamente com janelas mais rigorosas de atributos críticos de qualidade.[2]Journal of Pharmaceutical Sciences, "Aplicações de IA na Manufatura Farmacêutica," jpharmsci.org Os primeiros adotantes se diferenciam pela velocidade e reprodutibilidade, em vez de apenas pelo preço, atraindo projetos de margens mais elevadas. Os ganhos de longo prazo incluem testes de liberação em tempo real e registros digitais de lotes que aprimoram a prontidão para auditorias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de matérias-primas vinculados ao fornecimento da China | -1.7% | Em todo o país, agudo para produtores de IFA | Curto prazo (≤ 2 anos) |

| Aumento de cartas de advertência do FDA para instalações indianas | -1.2% | Instalações voltadas para exportação | Médio prazo (2-4 anos) |

| Atrito de talentos qualificados em clusters principais | -1.8% | Hyderabad, Ahmedabad, Baddi | Médio prazo (2-4 anos) |

| Surgimento de excesso de capacidade em dosagens sólidas orais | -1.4% | Fabricantes de medicamentos genéricos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Matérias-Primas Vinculados ao Fornecimento da China

A China fornece mais de 70% dos principais materiais de partida da Índia, e as restrições ambientais de 2024 elevaram os custos de intermediários em 20-30%. A compressão das margens força os CDMOs a renegociar contratos de longo prazo, tensionando os relacionamentos com clientes. Embora os parques PLI prometam matéria-prima doméstica, o aumento de escala levará vários anos. Estratégias de hedge e duplo fornecimento adicionam custos operacionais, pesando sobre a lucratividade de curto prazo. Os patrocinadores também podem suspender contratos plurianuais até que a visibilidade de preços melhore.

Aumento de Cartas de Advertência do FDA para Instalações Indianas

Quinze instalações indianas receberam cartas de advertência do FDA em 2024, evidenciando falhas de integridade de dados e desvios de BPF.[3]FDA, "Cartas de Advertência," fda.gov A remediação desvia recursos financeiros para melhorias de qualidade e pode interromper remessas de exportação. Os transbordamentos de reputação afetam o mercado mais amplo de organização de manufatura contratada da Índia, à medida que patrocinadores cautelosos intensificam as auditorias. No entanto, as empresas que fecham rapidamente as observações emergem mais fortes, frequentemente conquistando novos trabalhos de concorrentes que falham em cumprir as exigências.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Tendências do Mercado de Organização de Manufatura Contratada da Índia (CMO)

Por Tipo de Serviço: Crescimento da Dose Final Supera o Domínio de IFA

IFA e intermediários capturaram 52,32% de participação no mercado de organização de manufatura contratada da Índia em 2024, sublinhando a competência histórica da Índia em química complexa e caminhos de exportação consolidados. O segmento se beneficia de economias de escala na recuperação de solventes, processamento contínuo e tratamento de efluentes, que mantêm as métricas de custo por quilograma baixas. Os clientes valorizam longos históricos operacionais e registros regulatórios comprovados ao selecionar parceiros de IFA. No entanto, os mandatos de dose final estão se expandindo rapidamente, refletidos na CAGR de 15,42% projetada para 2025-2030. A tendência espelha as preferências dos patrocinadores de consolidar as cadeias de suprimentos sob um mesmo teto, possibilitando uma transferência de tecnologia perfeita de intermediários para dosagem final. O crescimento é especialmente acentuado em semissólidos e injetáveis, onde isoladores especializados e suítes assépticas oferecem margens defensáveis. Os fabricantes contratados que integram serialização, embalagem em cadeia de frio e customização de último estágio capturam maior participação de carteira dos clientes globais.

Os fornecedores de dose final também estão implementando análises avançadas para monitorar os rendimentos de linha e reduzir desvios, fortalecendo os resultados de auditoria. Investimentos em equipamentos de manufatura contínua para sólidos orais visam restaurar a utilização acima de 50% no médio prazo. À medida que mais instalações indianas obtêm Inspeções de Pré-Aprovação do FDA dos EUA, a terceirização de lotes de gestão do ciclo de vida aumenta. Embora a pressão de preços persista para comprimidos de commodities, formulações diferenciadas, como opioides com dissuasão de abuso e combinações de dose fixa, sustentam a receita por linha. Consequentemente, o mercado de organização de manufatura contratada da Índia antecipa crescimento equilibrado tanto em serviços de química quanto de formulação até 2030.

Por Tipo de Molécula: O Momentum dos Biológicos Desafia o Domínio das Pequenas Moléculas

As pequenas moléculas representaram 68,23% do tamanho do mercado de organização de manufatura contratada da Índia em 2024, graças a décadas de expertise em medicamentos genéricos, redes de fornecimento densas e economias operacionais favoráveis. O talento em química de processos e a infraestrutura de reatores permitem rápida escalabilidade de gramas para produção de múltiplas toneladas, atendendo às demandas de volume de terapias crônicas. No entanto, os contratos de biológicos estão se acelerando, registrando uma previsão de CAGR de 15,79% que poderia elevar sua participação bem acima de 30% até o final da década. Os patrocinadores veem os CDMOs indianos como alternativas credíveis às plantas de biológicos dos EUA e da Europa, principalmente devido aos menores custos fixos e à conformidade regulatória comprovada. Os investimentos recentes abrangem cultura de células de mamíferos upstream, cromatografia de proteína A downstream e sistemas de uso único que reduzem os tempos de resposta.

As instalações de anticorpos monoclonais em escala comercial da Biocon validam a maturidade técnica do país em grandes moléculas. Os CDMOs estão incorporando análises de alta resolução, como espectrometria de massas, para satisfazer rigorosos requisitos de comparabilidade. Parques de biológicos subsidiados reduzem ainda mais o capital de investimento greenfield, atraindo patrocinadores de nível médio. Os pilotos de processamento contínuo em biorreatores de perfusão prometem rendimentos mais altos, o que poderia comprimir o custo dos produtos e reforçar a vantagem de preço da Índia. No entanto, as escassez de talentos em biologia celular e bioinformática permanecem um ponto de atenção. O panorama de moléculas duplas posiciona a Índia como um destino único para patrocinadores que gerenciam pipelines diversificados.

Por Usuário Final: Empresas Virtuais Aceleram Enquanto a Grande Farmacêutica Ancora o Volume

A grande farmacêutica absorveu 47,42% da demanda de 2024, aproveitando parcerias de longa data com fornecedores indianos para economias de escala em ativos blockbuster. Os modelos de engajamento frequentemente agrupam volumes plurianuais entre IFA e dose final, criando relacionamentos estáveis. No entanto, o surgimento de patrocinadores virtuais e startups está remodelando a combinação de oportunidades. Impulsionadas por aportes de capital de risco, como o aporte de USD 85 milhões da Truemeds, as empresas com ativos leves terceirizam cada etapa da manufatura, impulsionando uma CAGR de 16,43% nos gastos com contratação. A farmacêutica de médio porte desempenha um papel de ponte, frequentemente pilotando novos CDMOs antes que as grandes farmacêuticas os qualifiquem.

Os CDMOs estão personalizando os termos comerciais — como precificação baseada em marcos e pacotes de desenvolvimento — para se alinhar com as realidades de fluxo de caixa de pequenas empresas em estágio clínico. Tamanhos de lote flexíveis, suítes de manufatura modulares e protocolos de transferência de tecnologia rápidos atraem clientes virtuais que buscam velocidade em vez de grandes volumes. Por outro lado, a grande farmacêutica permanece sensível ao risco geopolítico e às métricas de qualidade, provocando auditorias exaustivas e validações de gêmeos digitais antes de integrar os sites. Este panorama de dupla clientela obriga os prestadores de serviços a equilibrar agilidade com rigor de conformidade, uma combinação de capacidades que poucas regiões fora da Índia conseguem igualar a custo similar.

Por Área Terapêutica: Crescimento do Sistema Nervoso Central Supera a Liderança da Oncologia

Os produtos de oncologia lideraram a tabela de receitas de 2024 com uma participação de 30,33%, reflexo da inovação sustentada em terapias direcionadas e compostos potentes que demandam contenção especializada. Isoladores assépticos, unidades de manuseio de hormônios e rígidos limites de exposição do operador formam altas barreiras à entrada, capacitando os CDMOs competentes a capturar margens premium. No entanto, os projetos do sistema nervoso central (SNC) estão avançando a uma CAGR de 16,65%, impulsionados pela maior atenção à saúde pública para transtornos de saúde mental e doenças neurodegenerativas. Muitos ativos do SNC envolvem tecnologias de liberação modificada ou multiparticuladas, áreas em que os formuladores indianos possuem profundo conhecimento.

Os volumes cardiovasculares e anti-infecciosos permanecem significativos, mas enfrentam a concorrência de genéricos que reduz os preços. A diversificação para indicações órfãs e imunologia está ganhando ritmo à medida que os patrocinadores perseguem vias regulatórias de acesso acelerado. Os CDMOs que combinam suítes de alta potência com embalagens flexíveis para formas de dosagem personalizada estão bem posicionados para garantir contratos mais longos. A familiaridade regulatória com IFAs de classe IV e substâncias do Cronograma H1 acrescenta outra camada de diferenciação para os parceiros indianos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Escala de Manufatura: A Demanda por Suprimentos Clínicos Cresce em Meio à Base Comercial

Os lotes comerciais ainda constituem 62,32% da receita de 2024, refletindo a necessidade contínua de atender blockbusters globais e genéricos maduros em escala. Campi de décadas de existência com trens multiprodutos sustentam métricas baixas de custo por unidade e fornecem volumes a granel para centros de distribuição globais. No entanto, as receitas de manufatura clínica estão se expandindo rapidamente a uma CAGR de 15,12%, impulsionadas por uma atividade recorde de ensaios clínicos e pipelines com forte presença de biotecnologia. Os patrocinadores favorecem CDMOs capazes de alternar de pequenos lotes de Fase I para escalas de Fase III sem trocas de planta, reduzindo os riscos de transferência de tecnologia.

A recente ampliação de suítes clínicas da Sai Life Sciences exemplifica essa estratégia, oferecendo salas segregadas de Grau C/D e fluxos adaptativos de uso único. A demanda pré-clínica, embora menor, cimenta relacionamentos em estágio inicial que podem florescer em contratos de fornecimento de uma década. Para capturar a maior atividade clínica, os CDMOs indianos estão integrando protocolos de Qualidade por Design e registros digitais de lotes para reduzir os tempos de revisão regulatória. A proposta de ciclo de vida completo resultante posiciona a Índia favoravelmente nas matrizes globais de terceirização.

Análise Geográfica

Telangana domina o mercado de organização de manufatura contratada da Índia por meio de um ecossistema que combina incentivos de políticas públicas, vínculos acadêmicos e prontidão imobiliária. A Cidade Farmacêutica Verde do estado abrange 19.000 acres e abriga seis investidores âncora comprometendo INR 5.260 crore (USD 632 milhões) em plantas integradas com utilidades compartilhadas, tratamento de efluentes e clusters de armazéns. Hyderabad sozinha emprega mais de 560.000 profissionais farmacêuticos, garantindo talento prontamente disponível. Os institutos de pesquisa adjacentes facilitam a transferência contínua de tecnologia, elevando a densidade de inovação.

Gujarat mantém um papel indispensável, especialmente para IFAs, graças às raízes históricas da indústria química e ao acesso portuário que acelera os ciclos de exportação. Os parques de Ankleshwar e Vadodara fornecem plantas de efluentes comuns e zonas de logística alfandegada, apoiando a escalabilidade com eficiência de custos. Várias multinacionais mantêm campi dedicados aqui, aproveitando as importações perfeitas de matérias-primas de complexos petroquímicos próximos. Andhra Pradesh está emergindo rapidamente como um nó de biológicos, beneficiando-se de parques dedicados de medicamentos a granel sob o guarda-chuva do PLI e termos favoráveis de arrendamento de terrenos.

Maharashtra, ancorada por Mumbai e Pune, inclina-se para pesquisa, desenvolvimento de formulações e sedes corporativas. Sua densa rede de capital de risco financia CDMOs emergentes e apoia organizações de pesquisa clínica que alimentam contratos de manufatura em outras regiões. O cluster de Bangalore em Karnataka acrescenta expertise em saúde digital e IA, enriquecendo as capacidades de desenvolvimento de processos para plantas estaduais. Coletivamente, essas forças regionais criam uma grade nacional de manufatura distribuída, porém integrada, que os clientes podem aproveitar para mitigar o risco de site único, reforçando a resiliência do mercado de organização de manufatura contratada da Índia.

Panorama Competitivo

O mercado de organização de manufatura contratada da Índia apresenta concentração moderada, com titulares intensivos em escala compartilhando espaço com especialistas ágeis. Divi's Laboratories, Dr. Reddy's e Sun Pharma comandam bases de receita consideráveis, construídas sobre química verticalmente integrada, aprovações multirregulamentares e carteiras de clientes de longa data. Sua amplitude operacional abrange IFAs à dosagem final, permitindo engajamentos únicos que atraem volumes da grande farmacêutica. Esses líderes estão investindo capital em módulos de biológicos, linhas assépticas avançadas e sistemas digitais de qualidade para defender margens contra rivais emergentes.

Empresas apoiadas por capital de risco, como a Aragen Life Sciences e a Maiva Pharma, estão causando disrupção com propostas de valor focadas em suporte à descoberta, formulações de alta potência e desenvolvimento de linhagens celulares. Suas estruturas de ativos mais leves e ciclos de decisão rápidos ressoam com patrocinadores virtuais que buscam velocidade até a clínica. Alianças estratégicas com fornecedores de IA e provedores de gestão de qualidade baseada em nuvem ampliam suas afirmações de eficiência de processos, possibilitando propostas para projetos complexos e de alta margem tradicionalmente reservados para CDMOs globais.

A tecnologia é o campo de batalha da diferenciação. Análises preditivas habilitadas por IA, equipamentos de manufatura contínua e biorreatores de uso único estão se tornando requisitos básicos. A cultura de qualidade permanece o principal guardião; empresas que recebem zero observações 483 pós-inspeção convertem esse histórico limpo em preços premium. As pressões de consolidação persistem na capacidade de dosagem sólida oral em excesso de oferta, e ativos em dificuldades podem mudar de mãos, alterando ainda mais a estrutura do mercado. Em última análise, aquelas que combinam escala, especialização e conformidade impecável estão posicionadas para ganhar participação no mercado de organização de manufatura contratada da Índia em evolução.

Líderes do Setor de Organização de Manufatura Contratada da Índia (CMO)

Divi's Laboratories Limited

Dr. Reddy's Laboratories Limited

Sun Pharmaceutical Industries Limited

Aurobindo Pharma Limited

Zydus Lifesciences Limited (Cadila Healthcare)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Divi's Laboratories comissionou sua nova instalação de manufatura em Kakinada com investimentos superiores a INR 1.200 crore (USD 144 milhões), adicionando capacidade significativa para a manufatura de IFAs complexos e posicionando a empresa para uma maior participação de mercado em intermediários farmacêuticos de alto valor.

- Janeiro de 2025: A Aurigene Pharmaceutical Services inaugurou uma instalação de biológicos de 70.000 pés quadrados no Genome Valley, em Hyderabad, especificamente projetada para cultura de células de mamíferos e produção de anticorpos monoclonais, marcando uma expansão estratégica para o segmento de manufatura de biológicos de alto crescimento.

- Janeiro de 2025: A Aragen Life Sciences obteve USD 100 milhões em financiamento da Quadria Capital, representando uma das maiores rodadas de financiamento de CDMO na história farmacêutica indiana e possibilitando a expansão de capacidades de manufatura especializadas para parceiros farmacêuticos globais.

- Dezembro de 2024: O Governo de Telangana assinou MoUs com seis grandes empresas farmacêuticas (MSN Laboratories, Laurus Labs, Gland Pharma, Dr. Reddy's, Aurobindo, Hetero Drugs) para investimentos de INR 5.260 crore (USD 632 milhões) na Cidade Farmacêutica Verde, criando um ecossistema integrado de manufatura farmacêutica.

Escopo do Relatório do Mercado de Organização de Manufatura Contratada da Índia (CMO)

As organizações de manufatura contratada (CMOs) auxiliam as empresas farmacêuticas e de biotecnologia na produção de substâncias farmacêuticas de ponta. As CMOs tipicamente oferecem diversos serviços, incluindo produção comercial, desenvolvimento de medicamentos, avaliações formais de estabilidade, desenvolvimento de formulações, entre outros. O estudo de mercado rastreia os principais parâmetros do mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que suporta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão.

A Organização de Manufatura Contratada da Índia é Segmentada por Tipo de Serviço (IFA e Intermediários e Dose Final). Os Tamanhos e Previsões de Mercado são Fornecidos em Termos de Valor (USD) para os Segmentos Acima.

| IFA e Intermediários | |

| Dose Final | Sólidos |

| Líquidos | |

| Semissólidos e Injetáveis |

| Pequenas Moléculas |

| Grandes Moléculas / Biológicos |

| Grande Farmacêutica |

| Farmacêutica de Médio Porte |

| Empresas Virtuais / Startups |

| Oncologia |

| Cardiovascular |

| Anti-infecciosos |

| Sistema Nervoso Central (SNC) |

| Outras Áreas Terapêuticas |

| Pré-clínica |

| Clínica |

| Comercial |

| Por Tipo de Serviço | IFA e Intermediários | |

| Dose Final | Sólidos | |

| Líquidos | ||

| Semissólidos e Injetáveis | ||

| Por Tipo de Molécula | Pequenas Moléculas | |

| Grandes Moléculas / Biológicos | ||

| Por Usuário Final | Grande Farmacêutica | |

| Farmacêutica de Médio Porte | ||

| Empresas Virtuais / Startups | ||

| Por Área Terapêutica | Oncologia | |

| Cardiovascular | ||

| Anti-infecciosos | ||

| Sistema Nervoso Central (SNC) | ||

| Outras Áreas Terapêuticas | ||

| Por Escala de Manufatura | Pré-clínica | |

| Clínica | ||

| Comercial | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de organização de manufatura contratada da Índia em 2026?

O tamanho do mercado de organização de manufatura contratada da Índia é de USD 29,53 bilhões em 2026.

Qual é a CAGR esperada para a manufatura contratada de medicamentos na Índia até 2031?

A receita está prevista para crescer a uma CAGR de 14,43% entre 2026 e 2031.

Qual categoria de serviço lidera as receitas atuais?

IFA e intermediários detêm 51,78% da receita de 2025, mantendo liderança sobre os serviços de dose final.

Qual segmento está se expandindo mais rapidamente por tipo de molécula?

As grandes moléculas/biológicos estão projetadas para crescer a uma CAGR de 15,26%, desafiando o domínio das pequenas moléculas.

Por que Hyderabad é crítica para a terceirização farmacêutica?

Hyderabad abriga a Cidade Farmacêutica Verde de 19.000 acres, densos pools de talentos e recentes investimentos multinacionais, tornando-a o polo de manufatura mais integrado do país.

Quais desafios poderiam desacelerar o crescimento para os CDMOs indianos?

A volatilidade do fornecimento de matérias-primas provenientes da China e o maior escrutínio do FDA representam ventos contrários de curto prazo que podem comprimir margens e atrasar exportações.

Página atualizada pela última vez em: