Tamanho e Participação do Mercado de Serviços de Manufatura Contratada dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

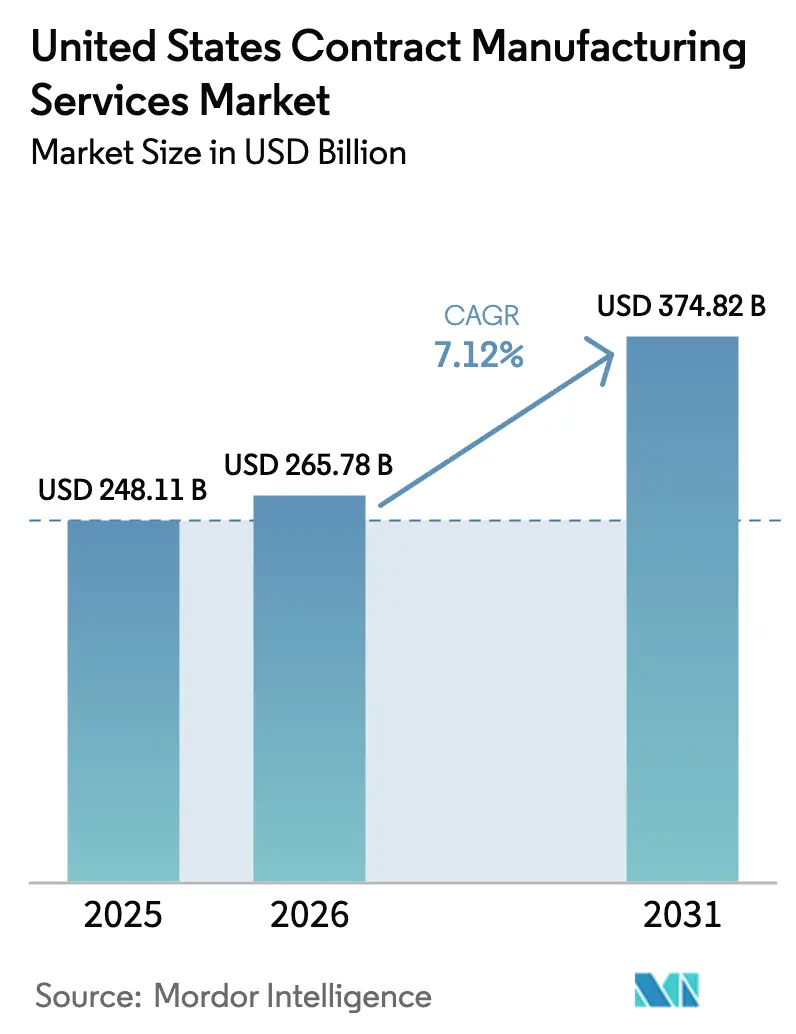

| Tamanho do mercado no ano base (2025) | 248.11 Bilhões de dólares |

| Tamanho do Mercado (2026) | 265.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 374.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.12% CAGR |

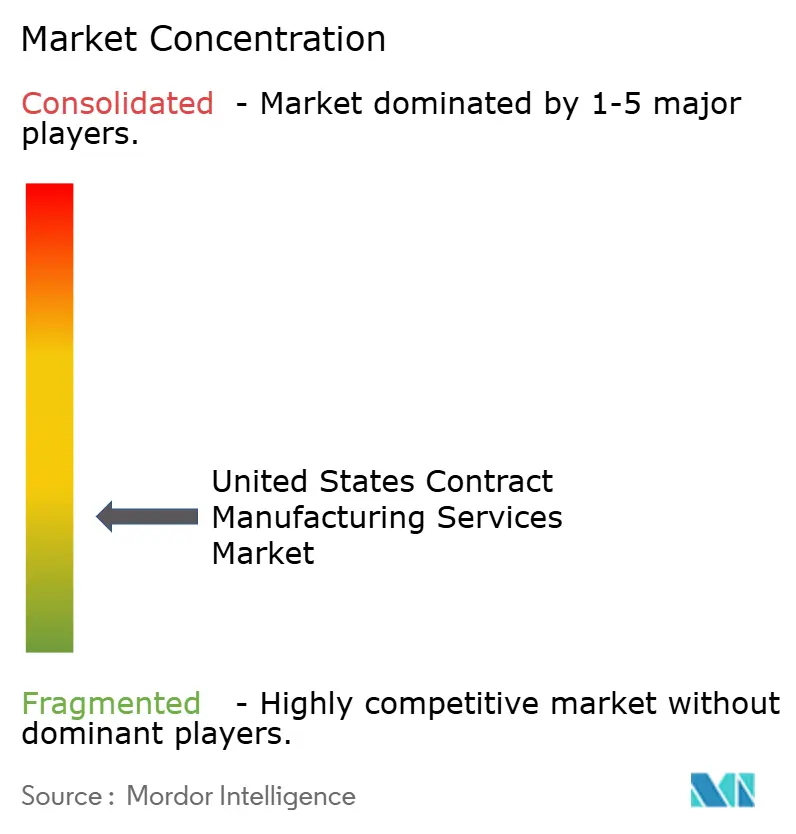

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Manufatura Contratada dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de serviços de manufatura contratada dos Estados Unidos em 2026 é estimado em USD 265,78 bilhões, crescendo a partir do valor de 2025 de USD 248,11 bilhões com projeções para 2031 mostrando USD 374,82 bilhões, crescendo a um CAGR de 7,12% ao longo de 2026-2031. Os incentivos de relocalização industrial no âmbito da Lei de Redução da Inflação estão direcionando as alocações orçamentárias para plantas domésticas, redirecionando trabalho que antes migrava para o exterior e ampliando a base endereçável para o mercado de serviços de manufatura contratada dos Estados Unidos.[1]Richard Michael, "Relocalização Industrial Após a Lei de Redução da Inflação," inspectioneering.com Regras mais rígidas de qualidade por design da FDA dos EUA recompensam fornecedores equipados com análises em linha e testes de liberação em tempo real, permitindo a realização de preços premium e ciclos mais rápidos de transferência de tecnologia.[2]Administração de Alimentos e Medicamentos dos EUA, "Qualidade por Design para ANDAs," fda.gov A demanda especializada por biológicos e APIs de alta potência acelera ainda mais a terceirização, pois suítes de pressão negativa e contenção avançada impõem barreiras de capital elevadas demais para muitos proprietários de marcas. O crescimento paralelo em bebidas prontas para beber funcionais e alimentos de conveniência à base de plantas favorece co-embaladores ágeis que podem gerenciar lotes de pequenas tiragens e ingredientes sensíveis sem perturbar as linhas de alto volume legadas. Embora a escassez de mão de obra qualificada e as oscilações de matérias-primas comprimam as margens, fortes ventos favoráveis de políticas e a complexidade regulatória mantêm o mercado de serviços de manufatura contratada dos Estados Unidos em uma trajetória ascendente duradoura.[3]PepsiCo, "PepsiCo Adquire a poppi," pepsico.com

Principais Conclusões do Relatório

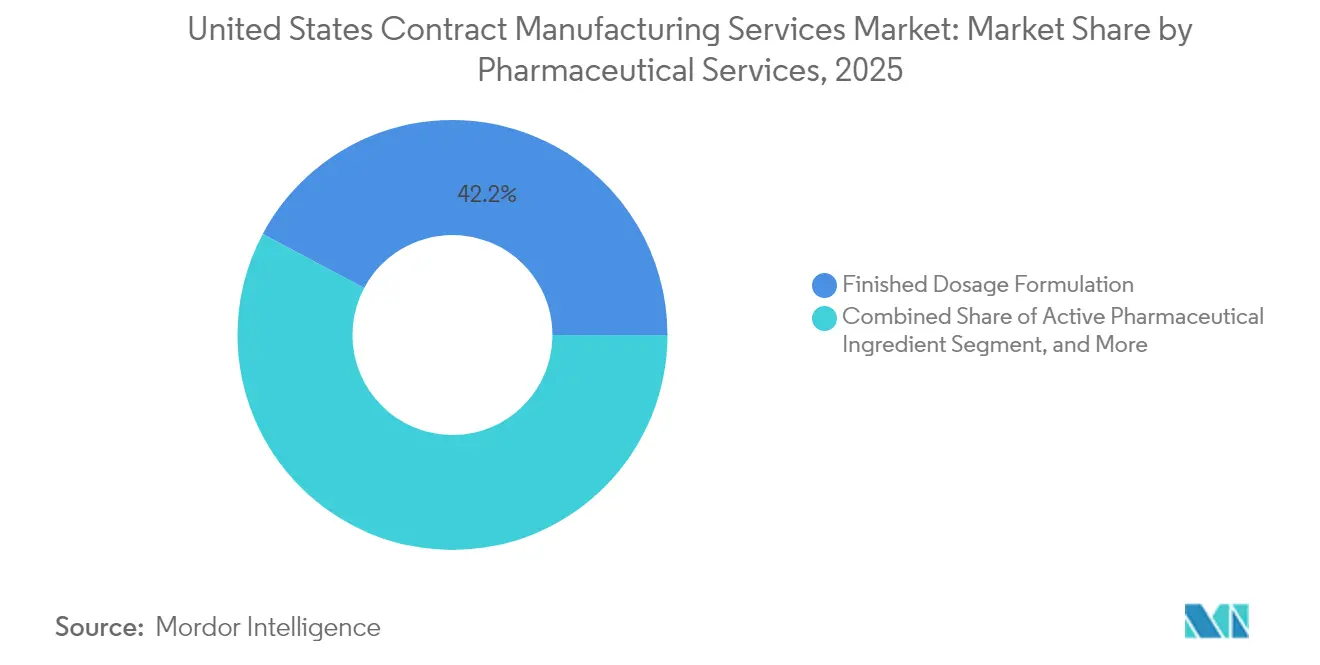

- Por serviços farmacêuticos, a Formulação de Dose Acabada capturou 42,21% da receita de 2025, enquanto a fabricação de API de Alta Potência tem previsão de compor a uma taxa CAGR de 9,62% até 2031.

- Por processamento e fabricação de alimentos, os Alimentos de Conveniência comandaram 37,05% do faturamento de 2025; os Alimentos de Conveniência à Base de Plantas estão posicionados para um CAGR de 9,41% até 2031.

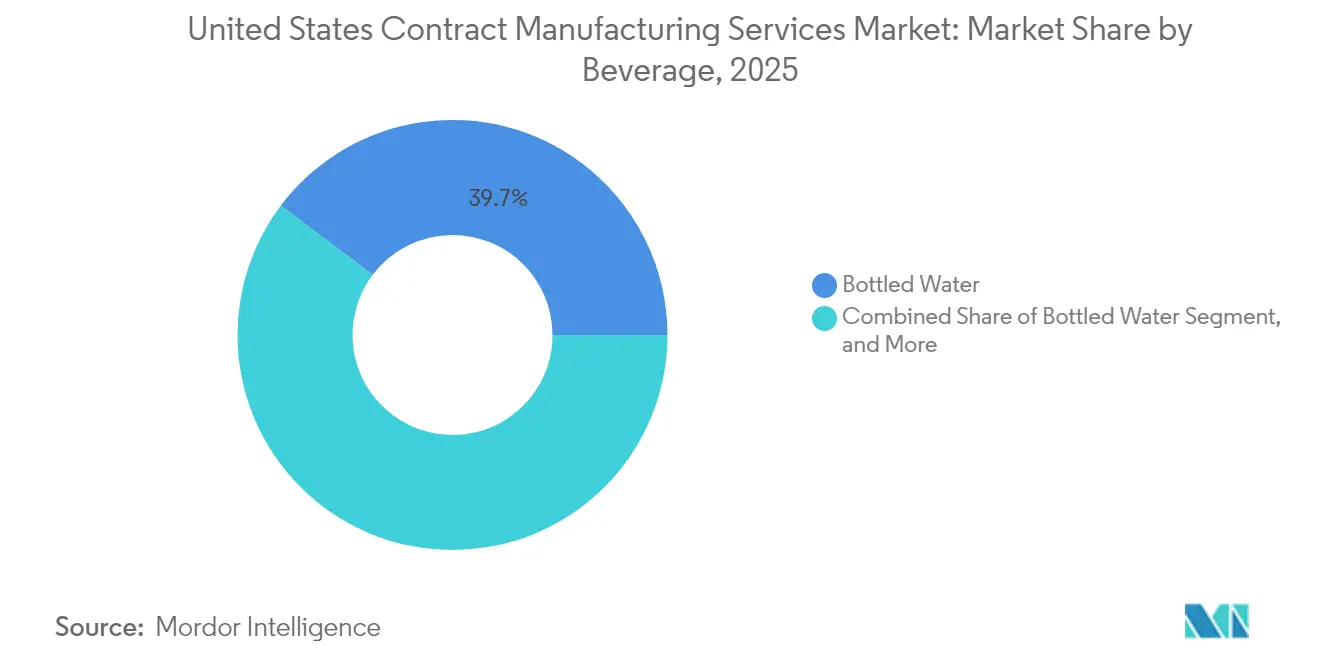

- Por categoria de bebidas, a Água Engarrafada deteve 39,72% de participação em 2025, enquanto as Bebidas RTD Funcionais estão projetadas para expandir a um CAGR de 10,08% no mesmo horizonte.

- Por cuidados pessoais, os Cuidados com a Pele representaram 28,35% das vendas de 2025, e as aplicações de Beleza Limpa estão previstas para crescer a um CAGR de 9,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Serviços de Manufatura Contratada dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento das iniciativas de relocalização industrial pós-Lei de Redução da Inflação | +1.20% | Nacional, com concentração no Centro-Oeste e no Sul | Médio prazo (2-4 anos) |

| Rigorosas diretrizes de qualidade por design da FDA dos EUA impulsionando a terceirização profissional | +1.80% | Nacional, com ênfase no Nordeste e na Costa Oeste | Curto prazo (≤ 2 anos) |

| Aceleração dos pipelines de biológicos e HPAPI exigindo capacidade especializada | +2.10% | Nordeste, Costa Oeste, com expansão para o Sul | Longo prazo (≥ 4 anos) |

| Pivô das marcas de bebidas para formatos funcionais/RTD necessitando de co-embaladores ágeis | +0.90% | Nacional, com clusters de especialização regional | Médio prazo (2-4 anos) |

| Metas de sustentabilidade corporativa impulsionando a demanda por embalagens contratuais recicláveis | +0.70% | Nacional, com adoção antecipada na Costa Oeste | Médio prazo (2-4 anos) |

| Financiamento da DARPA e da BARDA para plataformas domésticas de capacidade de aumento rápido | +0.60% | Nacional, com concentração de contratados de defesa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Iniciativas de Relocalização Industrial Pós-Lei de Redução da Inflação

Os créditos fiscais federais vinculados ao conteúdo doméstico estão deslocando os orçamentos de capital para as fábricas dos EUA, permitindo que o mercado de serviços de manufatura contratada dos Estados Unidos recupere a produção anteriormente localizada no exterior. Os contratados que conseguem documentar a conformidade com a política Buy American (Compre Americano) agora garantem acordos plurianuais, particularmente em produtos farmacêuticos e componentes de energia renovável. O crédito de produção de fabricação avançada eleva as margens para as operações qualificadas, encorajando inaugurações aceleradas no Centro-Oeste e no Sul, onde terrenos e serviços públicos custam menos. Grandes anúncios farmacêuticos, como a expansão multi-site da Eli Lilly superando USD 50 bilhões desde 2020, ilustram o alcance da política. Impulso semelhante aparece no processamento de materiais; o investimento de EUR 35 milhões (USD 38 milhões) da Covestro na produção de policarbonato em Ohio sublinha o fluxo de capital entre setores. Esses projetos ampliam o pool de mão de obra qualificada, mas os prazos de entrega para o comissionamento de instalações mantêm a capacidade de curto prazo restrita, preservando a alavancagem de preços para os contratados titulares. Em resposta, alguns produtores firmam acordos de longo prazo para se proteger contra a futura escassez de vagas, cimentando a visibilidade da demanda para o mercado de serviços de manufatura contratada dos Estados Unidos.

Rigorosas Diretrizes de Qualidade por Design da FDA Impulsionando a Terceirização Profissional

A orientação atualizada da FDA exige monitoramento contínuo, tecnologia analítica de processo e validação rica em dados, elevando o patamar para a produção em conformidade. Muitos desenvolvedores de medicamentos de médio porte consideram as atualizações internas antieconômicas, optando por contratados que já operam plataformas de liberação em tempo real. Esses fornecedores encurtam os cronogramas de comercialização em até 18 meses, entregando um prêmio de velocidade que se traduz em reconhecimento de receita antecipado para os proprietários de marcas. A atividade de fusões e aquisições permanece intensa à medida que os principais CDMOs compram ativos com infraestrutura madura de QbD; a compra da rede de enchimento-finalização asséptica da Ajinomoto Althea pela PCI Pharma Services é emblemática.[4]BioProcess International, "PCI Reforça Capacidade de Enchimento/Finalização," bioprocessintl.com A consequência é uma consolidação intensificada dentro do mercado de serviços de manufatura contratada dos Estados Unidos, com players de grande porte colhendo sinergias operacionais enquanto ampliam a lacuna de conformidade em relação a concorrentes menores. Ao longo do período de previsão, orientações incrementais sobre garantia de software e fabricação contínua devem manter alta a intensidade de capital, consolidando a tese de terceirização.

Aceleração dos Pipelines de Biológicos e HPAPI Exigindo Capacidade Especializada

O crescimento em conjugados anticorpo-fármaco e ativos oncológicos altamente potentes impulsiona a demanda por suítes de pressão negativa, isoladores rígidos e protocolos avançados de segurança do operador indisponíveis em plantas legadas típicas. Poucas instalações atendem tanto aos limites de banda de exposição ocupacional quanto às expectativas de esterilidade da FDA, conferindo poder de precificação ao escasso pool de fornecedores qualificados. A aquisição do site de biológicos dos EUA da Emergent BioSolutions pela Syngene e a combinação da Kindeva com a Meridian ilustram como os players do lado da oferta se movem rapidamente para garantir imóveis prontos para GMP. Enquanto isso, as restrições da Lei BIOSECURE sobre instalações de propriedade chinesa amplificam o prêmio sobre a capacidade doméstica. Esse ambiente encoraja contratos de longo prazo de take-or-pay pelos quais os patrocinadores financiam novas suítes para garantir acesso futuro, solidificando ainda mais a certeza de volume para o mercado de serviços de manufatura contratada dos Estados Unidos.

Pivô das Marcas de Bebidas para Formatos Funcionais/RTD Necessitando de Co-Embaladores Ágeis

Os consumidores se voltam para bebidas enriquecidas com probióticos, adaptógenos e vitaminas, impulsionando os inovadores de bebidas para lançamentos em escala piloto que raramente se encaixam nas linhas internas de alto volume. Os co-embaladores com agilidade de tamanho de lote e equipamentos de enchimento especializados tornam-se essenciais para a validação de protótipos e a rápida introdução no mercado. A sensibilidade dos ingredientes exige processos de enchimento a frio ou assépticos que adicionam complexidade técnica e justificam tarifas premium de co-embalagem. A aquisição da marca de refrigerante prebiótico poppi pela PepsiCo destaca como os titulares compram portfólios em vez de reconverter ativos legados, sustentando a demanda por vagas de fabricação flexíveis. Os co-embaladores regionais respondem instalando linhas dedicadas para bebidas RTD funcionais, apoiadas por laboratórios analíticos que verificam a estabilidade dos nutrientes. Essas capacidades diferenciam os fornecedores, atraindo acordos plurianuais que ampliam a base de receita do mercado de serviços de manufatura contratada dos Estados Unidos.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escassez persistente de mão de obra qualificada inflacionando os preços dos serviços turnkey | -1.40% | Nacional, com impactos agudos nos polos de manufatura do Centro-Oeste | Médio prazo (2-4 anos) |

| Volatilidade nos custos de insumos de matérias-primas comprimindo as margens dos contratados | -1.10% | Nacional, com os setores de uso intensivo de commodities mais afetados | Curto prazo (≤ 2 anos) |

| Pegadas de instalações legadas limitando a flexibilidade para SKUs de pequenas tiragens | -0.80% | Nacional, com as regiões industriais mais antigas mais limitadas | Longo prazo (≥ 4 anos) |

| Maior escrutínio do CFIUS sobre a propriedade estrangeira de plantas nos EUA | -0.50% | Nacional, com concentração em setores estratégicos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Persistente de Mão de Obra Qualificada Inflacionando os Preços dos Serviços Turnkey

Aproximadamente 2,1 milhões de funções de manufatura permanecem não preenchidas em todo o país, e a concorrência dos setores de tecnologia e saúde eleva as expectativas salariais para técnicos experientes. Suítes de alta potência, linhas de enchimento-finalização assépticas e equipamentos de processamento contínuo de alimentos exigem certificações especializadas que reduzem o pool de talentos elegíveis. Os fabricantes contratados aumentam as tarifas horárias para reter funcionários e, em seguida, repassam os custos mais altos nas cotações de serviços, elevando o preço médio de projetos turnkey em todo o mercado de serviços de manufatura contratada dos Estados Unidos. Os programas de aprendizagem mitigam a rotatividade, mas requerem 12 a 18 meses antes de gerar produtividade, deixando uma lacuna intermediária que a automação compensa apenas parcialmente. Os diferenciais salariais geográficos desviam ainda mais os padrões de adjudicação de projetos para o Sul e o Centro-Oeste, onde os índices de custo de vida mais baixos moderam os prêmios de mão de obra. No entanto, a escassez persiste em habilidades de nicho, como composição estéril, atrasando a aderência ao cronograma para algumas renovações de GMP.

Volatilidade nos Custos de Insumos de Matérias-Primas Comprimindo as Margens dos Contratados

Os preços de excipientes farmacêuticos, produtos químicos especiais e substratos de embalagem oscilaram mais de 15% durante 2024, e os contratos de preço fixo restringem o repasse imediato. Contratados menores que carecem de programas de hedge absorvem impactos nas margens, potencialmente limitando o reinvestimento em atualizações de conformidade. Os buffers de estoque tornam-se mais caros à medida que os períodos de manutenção se prolongam, especialmente para insumos controlados por temperatura que requerem armazenamento com uso intensivo de energia. A própria energia representa 8-12% da sobrecarga de manufatura e registra amplos diferenciais regionais, complicando a paridade de licitações entre plantas. Em resposta, muitos fornecedores adotam modelos de custo-mais ou encurtam os termos do contrato, transferindo o risco de volatilidade para os proprietários de marcas, embora potencialmente sacrificando a visibilidade do negócio. Enquanto alguns clientes aceitam preços dinâmicos, outros buscam frameworks de múltiplas fontes, fragmentando os volumes dentro do mercado de serviços de manufatura contratada dos Estados Unidos e introduzindo ineficiências de agendamento que moderam o crescimento geral.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviços Farmacêuticos: Suítes Especializadas Impulsionam o Crescimento de Alta Potência

A Formulação de Dose Acabada representou 42,21% da receita de 2025, sublinhando seu papel como âncora de produção para a participação do mercado de serviços de manufatura contratada dos Estados Unidos em aplicações de ciências da vida. A fabricação de API de Alta Potência tem previsão de entregar um CAGR de 9,62% até 2031, a curva mais íngreme no segmento farmacêutico, alimentada por pipelines oncológicos e conjugados complexos que exigem graus de contenção OEB 4-5. O tamanho do mercado de serviços de manufatura contratada dos Estados Unidos para trabalhos de HPAPI deve acelerar à medida que os proprietários de marcas financiam novos trens de isoladores para garantir capacidade escassa. A Embalagem Secundária mantém o impulso em meio a mandatos federais de serialização que estendem a rastreabilidade ao nível unitário, tornando a rotulagem rica em dados um motor de valor. Ao longo do período, a automação e as tecnologias de uso único comprimem os tempos de troca, permitindo tamanhos de lote menores que se alinham com estratégias de medicina de precisão.

Complementando os ativos de alta contenção, a produção de API de pequenas moléculas permanece relevante para medicamentos genéricos e especializados que ainda requerem arbitragem de custos e conformidade com cGMP. A Formulação de Dose Injetável apresenta expansão acima da média porque a administração parenteral oferece melhor biodisponibilidade para biológicos e injetáveis de longa duração. Os fabricantes contratados ampliam as linhas de seringas pré-preenchidas e cartuchos, mesclando robótica com sistemas de inspeção visual para assegurar a integridade estéril. Exemplos de investimento incluem o programa de enchimento automatizado de frascos da Evonik e a expansão de Rockford da PCI Pharma, ambos reforçando a lacuna de capacidade entre os principais CDMOs e os players regionais. Essa divergência deve entrincheirar a precificação em camadas dentro do mercado de serviços de manufatura contratada dos Estados Unidos.

Por Processamento e Fabricação de Alimentos: A Inovação à Base de Plantas Reformula a Demanda

Os Alimentos de Conveniência ocuparam 37,05% do faturamento de 2025, consolidando sua posição como o maior segmento no domínio alimentar do mercado de serviços de manufatura contratada dos Estados Unidos. Os Alimentos de Conveniência à Base de Plantas, já beneficiando de uma perspectiva de CAGR de 9,41%, surfam nas mudanças dos consumidores em direção a proteínas alternativas e nutrição com rótulo limpo. A texturização por célula de cisalhamento e a extrusão de alta umidade exigem equipamentos especializados, incentivando as marcas a terceirizar em vez de investir em linhas específicas para ativos. O tamanho do mercado de serviços de manufatura contratada dos Estados Unidos para lotes de proteínas alternativas deve se ampliar à medida que as incubadoras de startups contratam volumes em escala piloto antes da distribuição nacional.

Os Produtos de Panificação continuam a depender de fabricantes contratados para variedades sem glúten e artesanais, onde a segregação de insumos à base de trigo é obrigatória. Da mesma forma, a terceirização de Produtos Lácteos cresce com base em variantes sem lactose e à base de plantas que requerem fluxos de pasteurização separados. Os serviços de P&D tornaram-se incorporados nos contratos de fornecimento, com co-fabricantes oferecendo formulação do banco à prateleira sob o mesmo teto, encurtando assim os ciclos de inovação. As linhas de embalagem mudam em direção a plásticos de PCR e filmes compostáveis, alinhados com os cartões de pontuação de sustentabilidade dos varejistas. Essa evolução reforça a relevância estratégica dos contratados de grau alimentar no âmbito do mercado de serviços de manufatura contratada dos Estados Unidos.

Por Bebidas: Formatos Funcionais Impulsionam a Inovação em Co-Embalagem

A Água Engarrafada manteve uma participação de 39,72% na receita de bebidas de 2025, alavancando a simplicidade logística e as curvas de demanda uniformes. As Bebidas RTD Funcionais, projetadas a um CAGR de 10,08%, baseiam-se em alegações de imunidade, energia e saúde intestinal que criam complexidade de formulação inadequada para linhas de refrigerante legadas. Túneis assépticos de enchimento a frio, dosagem de nitrogênio e mistura de alto cisalhamento elevam os limites de capex, promovendo a terceirização. Dentro do mercado de serviços de manufatura contratada dos Estados Unidos, as linhas de enlatamento de pequenos lotes registram utilização quase plena à medida que startups orientadas para a saúde correm para o varejo.

As Bebidas Carbonatadas e as Bebidas à Base de Frutas mantêm fluxo constante devido aos requisitos de rotação de sabores e aos perfis de sabor específicos da região. A contratação de Bebidas Esportivas se beneficia da P&D de equilíbrio eletrolítico, impulsionando a adoção de medidores de condutividade online para rigorosa aderência às especificações. A co-fabricação de Cerveja apoia lançamentos artesanais e sazonais, suavizando a capacidade para grandes cervejeiras durante os períodos de ombro. À medida que as configurações de embalagens múltiplas se diversificam, os contratados instalam embaladoras combinadas e impressoras digitais para acomodar SKUs sem longas trocas. Essa flexibilidade permanece um diferenciador característico para fornecedores focados em bebidas dentro do mercado de serviços de manufatura contratada dos Estados Unidos.

Por Cuidados Pessoais: O Impulso da Beleza Limpa Acelera a Manufatura Especializada

Os Cuidados com a Pele comandaram 28,35% da receita de 2025, refletindo a sofisticação dos ingredientes ativos e os padrões de esterilidade que se alinham bem com pools de mão de obra treinada em GMP. As formulações de Beleza Limpa, rastreando um CAGR de 9,18%, exigem processos sem conservantes e botânicos rastreáveis, ambos os quais adicionam sobrecarga analítica que favorece contratados especialistas. O tamanho do mercado de serviços de manufatura contratada dos Estados Unidos dedicado a cosméticos naturais e orgânicos se amplia à medida que os varejistas estabelecem listas de "livre de" exigindo sourcing verificado.

A terceirização de Cuidados com os Cabelos cresce por meio de colorantes sem amônia e séruns para saúde do couro cabeludo que requerem know-how em micro-emulsão. Os parceiros de Maquiagem e Cosméticos Coloridos capitalizam sobre lançamentos de edições limitadas aproveitando linhas de enchimento de pequena tiragem e salas limpas modulares. As embalagens mudam para formatos recarregáveis e recicláveis, colocando um prêmio adicional em fornecedores que podem integrar componentes sustentáveis. Empresas como a Cosmetic Essence Innovations implantam laboratórios internos de fragrâncias e testes de compatibilidade, permitindo o desenvolvimento turnkey da ideação à liberação de lote. No geral, a conformidade com os regulamentos de cosméticos da FDA e as proibições de ingredientes do Anexo II da UE eleva o patamar técnico, reforçando a necessidade de capacidade especializada em todo o mercado de serviços de manufatura contratada dos Estados Unidos.

Análise Geográfica

O Sul lidera o mercado de serviços de manufatura contratada dos Estados Unidos, aproveitando os menores custos de terrenos, políticas fiscais vantajosas e acesso a portos que minimizam as despesas de matérias-primas de entrada. O Triângulo de Pesquisa da Carolina do Norte exemplifica o efeito de cluster, sediando o planejado campus de API da Eli Lilly e a planta de vacinas de USD 1 bilhão da Merck, cada um ancorando cadeias de fornecimento locais. Texas e Georgia acrescentam impulso por meio de estatutos de direito ao trabalho e subsídios de treinamento de força de trabalho que tornam a seleção de sites financeiramente atraente. À medida que as plantas de biológicos e processamento de alimentos se co-localizam perto de bacias agrícolas e universidades de pesquisa, a participação da região no tamanho do mercado de serviços de manufatura contratada dos Estados Unidos continua a se expandir.

O Nordeste permanece o epicentro do trabalho farmacêutico e biotecnológico de alta complexidade, concentrando suítes de biológicos de cGMP próximas a grandes patrocinadores. O corredor Route 128 de Massachusetts e o Cinturão Farmacêutico de New Jersey fornecem acesso a financiamento de capital de risco e uma força de trabalho regulatória experiente. Apesar dos custos operacionais elevados, as tarifas de faturamento premium compensam as despesas gerais, sustentando o investimento em biorreatores de uso único e suítes de alta potência. A expansão asséptica da PCI Pharma e o campus integrado de dispositivos medicamentosos da Kindeva destacam o crescimento contínuo da capacidade. O ecossistema maduro da região garante que a participação do mercado de serviços de manufatura contratada dos Estados Unidos para ofertas especializadas em ciências da vida permaneça substancial.

O Centro-Oeste ocupa um papel de portfólio equilibrado, atendendo às cadeias de fornecimento de alimentos, bebidas e automotiva. Illinois, Ohio e Wisconsin se beneficiam de hubs ferroviários de carga e insumos agrícolas abundantes, sustentando expansões como a composição de policarbonato da Covestro em Ohio. A mão de obra qualificada proveniente de cidades manufatureiras legadas apoia linhas de processo intensivo, enquanto a disponibilidade de terrenos acomoda plantas de grande porte. O Oeste, liderado pela Califórnia e Washington, inclina-se em direção a eletrônicos, aeroespacial e co-embalagem de bebidas premium, aproveitando centros de inovação e capital de risco. Embora as tarifas de serviços públicos e os obstáculos regulatórios elevem os perfis de custo, a proximidade de clientes de tecnologia justifica preços premium. Juntas, essas regiões contribuem para um mosaico geográfico diversificado que sustenta a resiliência no mercado de serviços de manufatura contratada dos Estados Unidos.

Cenário Competitivo

A consolidação moderada define o mercado de serviços de manufatura contratada dos Estados Unidos; com vantagens de escala mais pronunciadas nos segmentos farmacêuticos regulados. Os principais CDMOs buscam integração vertical, adquirindo ativos complementares que preenchem lacunas tecnológicas e garantem escopos de contrato de ponta a ponta. O projeto de embalagem injetável de USD 365 milhões de Rockford da PCI Pharma demonstra o capital necessário para conquistar volume de biológicos e reforça as barreiras à entrada. Simultaneamente, especialistas de nicho menores prosperam oferecendo capacidades sob medida, como fermentação de bebidas probióticas ou embalagens cosméticas recarregáveis, criando um campo competitivo de dupla via.

A adoção de automação se acelera à medida que os fornecedores implantam cobótica, análises em tempo real e gêmeos digitais para diminuir o tempo de inatividade e melhorar a prontidão para auditorias regulatórias. Esses investimentos comprimem os cronogramas de liberação de lotes, permitindo que os contratados ofereçam programas de lançamento acelerados que se diferenciam por velocidade. O mercado de serviços de manufatura contratada dos Estados Unidos também testemunha alianças estratégicas entre fornecedores de materiais e embaladores para co-desenvolver soluções sustentáveis, consolidando a demanda downstream por resinas recicladas e polímeros de base biológica.

O interesse de private equity permanece robusto, evidenciado pela compra da ChemRite CoPac por Lewis & Clark Capital e pela participação da New Harbor Capital na FoodPharma, refletindo a confiança no perfil de receita recorrente da manufatura terceirizada. Movimentos transfronteiriços, como a primeira compra de biológicos nos EUA pela Syngene, sinalizam concorrência de entrada que pode estimular mais fusões e aquisições à medida que os players domésticos protegem sua participação. No geral, a expansão de capacidades e a especialização continuam a moldar o manual estratégico dentro do mercado de serviços de manufatura contratada dos Estados Unidos.

Líderes do Setor de Serviços de Manufatura Contratada dos Estados Unidos

Catalent Pharma Solutions Inc.

Lonza Group AG

Amerilab Technologies Inc.

Brooklyn Bottling Group

KIK Consumer Products Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Milk Specialties Global adquiriu uma planta de proteína de 96.000 pés quadrados em Minnesota para ampliar a capacidade de co-manufatura de snacks e alternativas à carne.

- Maio de 2025: A Aceto comprou a Biotron Laboratories e a Talus Mineral Company, adicionando tecnologia de quelação de aminoácidos e duas plantas em Utah à sua pegada de manufatura de ingredientes.

- Abril de 2025: A PCI Pharma Services concluiu a compra da rede de enchimento-finalização asséptica da Ajinomoto Althea em San Diego, adicionando capacidades de seringas pré-preenchidas e ADC.

- Abril de 2025: A Kindeva Drug Delivery e a Meridian Medical Technologies se fundiram, criando um CDMO combinado para produtos parenterais, de inalação e transdérmicos.

Escopo do Relatório do Mercado de Serviços de Manufatura Contratada dos Estados Unidos

A manufatura contratada é a terceirização de atividades de produção anteriormente realizadas pelo fabricante para um terceiro.

O Mercado de Serviços de Manufatura Contratada dos Estados Unidos é Segmentado por (Farmacêutico, Processamento e Fabricação de Alimentos, Bebidas e Cuidados Pessoais).

| Fabricação de Ingrediente Farmacêutico Ativo (IFA) | Pequena Molécula |

| Grande Molécula | |

| API de Alta Potência | |

| Desenvolvimento e Fabricação de Formulação de Dose Acabada | Formulação de Dose Sólida |

| Formulação de Dose Líquida | |

| Formulação de Dose Injetável | |

| Embalagem Secundária |

| Serviços de Fabricação de Alimentos | Alimentos de Conveniência |

| Produtos de Panificação | |

| Produtos de Confeitaria | |

| Produtos Lácteos | |

| Pesquisa e Desenvolvimento | |

| Serviços de Embalagem de Alimentos |

| Cerveja |

| Bebidas Carbonatadas e Bebidas à Base de Frutas |

| Água Engarrafada |

| Bebidas Esportivas |

| Cuidados com a Pele |

| Cuidados com os Cabelos |

| Maquiagem e Cosméticos Coloridos |

| Outros |

| Por Serviços Farmacêuticos | Fabricação de Ingrediente Farmacêutico Ativo (IFA) | Pequena Molécula |

| Grande Molécula | ||

| API de Alta Potência | ||

| Desenvolvimento e Fabricação de Formulação de Dose Acabada | Formulação de Dose Sólida | |

| Formulação de Dose Líquida | ||

| Formulação de Dose Injetável | ||

| Embalagem Secundária | ||

| Por Processamento e Fabricação de Alimentos | Serviços de Fabricação de Alimentos | Alimentos de Conveniência |

| Produtos de Panificação | ||

| Produtos de Confeitaria | ||

| Produtos Lácteos | ||

| Pesquisa e Desenvolvimento | ||

| Serviços de Embalagem de Alimentos | ||

| Por Bebidas | Cerveja | |

| Bebidas Carbonatadas e Bebidas à Base de Frutas | ||

| Água Engarrafada | ||

| Bebidas Esportivas | ||

| Por Cuidados Pessoais | Cuidados com a Pele | |

| Cuidados com os Cabelos | ||

| Maquiagem e Cosméticos Coloridos | ||

| Outros | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de serviços de manufatura contratada dos Estados Unidos em 2026?

O mercado está em USD 265,78 bilhões em 2026 e está a caminho de atingir USD 374,82 bilhões até 2031.

Qual CAGR é previsto para os serviços de manufatura contratada dos EUA até 2031?

Uma taxa de crescimento anual composta de 7,12% é projetada durante o período de 2026-2031.

Qual subsegmento farmacêutico está crescendo mais rapidamente?

A fabricação de API de Alta Potência tem previsão de registrar um CAGR de 9,62% até 2031, o mais íngreme dentro dos serviços farmacêuticos.

Qual categoria alimentar lidera a demanda de terceirização?

Os Alimentos de Conveniência detêm 37,05% da receita de 2025, refletindo uma forte dependência das linhas de produção contratuais.

Onde o crescimento geográfico é mais pronunciado?

O Sul lidera, impulsionado por regimes fiscais favoráveis, menores custos de terrenos e grandes expansões farmacêuticas.

Qual tendência estratégica molda a dinâmica competitiva?

Os fornecedores investem fortemente em automação e aquisições especializadas para garantir contratos de alto valor e atender aos requisitos mais rigorosos da FDA.

Página atualizada pela última vez em: