Tamanho e Participação do Mercado de Serviços de Resposta a Incidentes

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

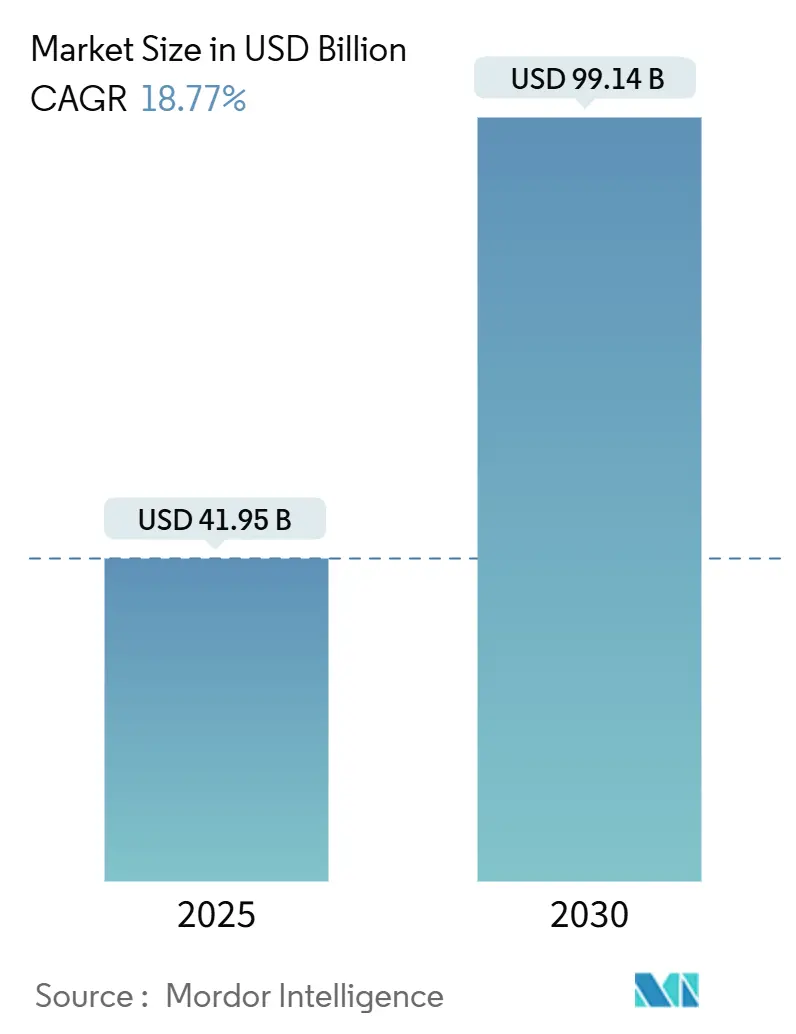

| Tamanho do Mercado (2025) | 41.95 Bilhões de dólares |

| Tamanho do Mercado (2030) | 99.14 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 18.77% CAGR |

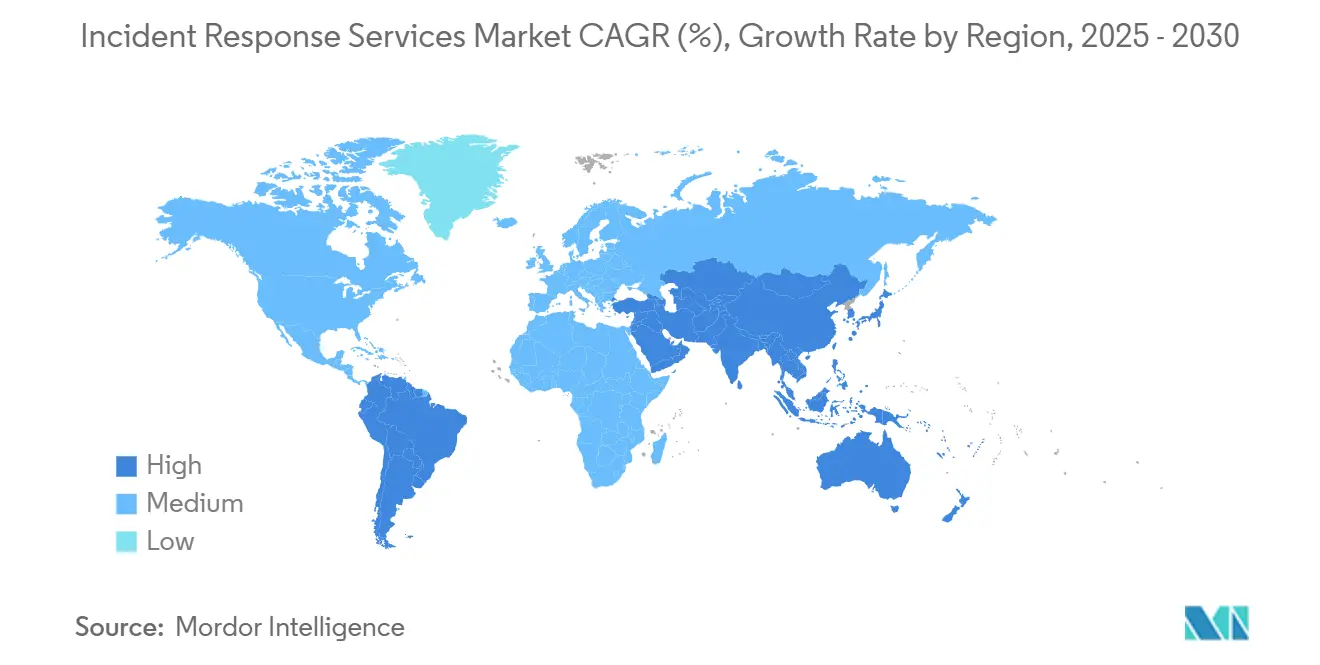

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Serviços de Resposta a Incidentes pela Mordor Intelligence

O mercado de serviços de resposta a incidentes atingiu US$ 41,95 bilhões em 2025 e está previsto para expandir para US$ 99,14 bilhões até 2030 com CAGR de 18,77%, destacando a rápida transição do setor de suporte reativo para programas de resiliência sempre ativos. O aumento da sofisticação dos ataques, mandatos mais rigorosos de proteção de dados e arquiteturas cloud-first estão redefinindo as expectativas de serviços de forma a favorecer automação, inteligência artificial e expertise de resposta transfronteiriça. A consolidação de fornecedores está em andamento, com provedores de plataforma adquirindo especialistas em detecção e resposta gerenciadas (MDR) para integrar caça a ameaças e contenção sob um modelo operacional único. A migração de cargas de trabalho em nuvem continua a expandir o mercado de serviços de resposta a incidentes, porém ferramentas on-premises ainda dominam ambientes altamente regulamentados que devem atender regras locais de soberania de dados. Enquanto isso, seguradoras cibernéticas estão enrijecendo a linguagem das apólices e recompensando compradores que podem mostrar contratos de resposta assinados, incentivando organizações de todos os tamanhos a reavaliar lacunas de cobertura.

Principais Conclusões do Relatório

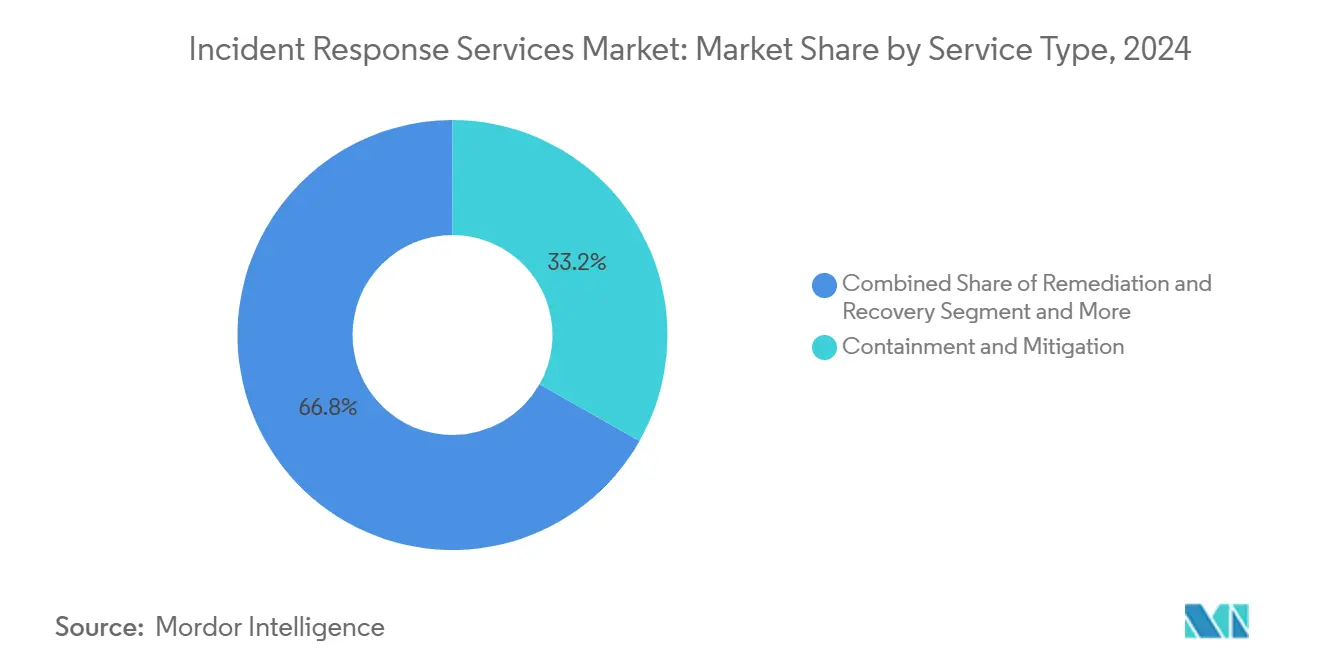

- Por tipo de serviço, Contenção e Mitigação liderou com 33,2% de participação no mercado de serviços de resposta a incidentes em 2024, enquanto Detecção e Resposta Gerenciada está projetada para crescer a 21% de CAGR até 2030.

- Por modo de implantação, soluções On-Premises detiveram 57,2% do tamanho do mercado de serviços de resposta a incidentes em 2024; serviços baseados em nuvem estão avançando a 20,2% de CAGR até 2030.

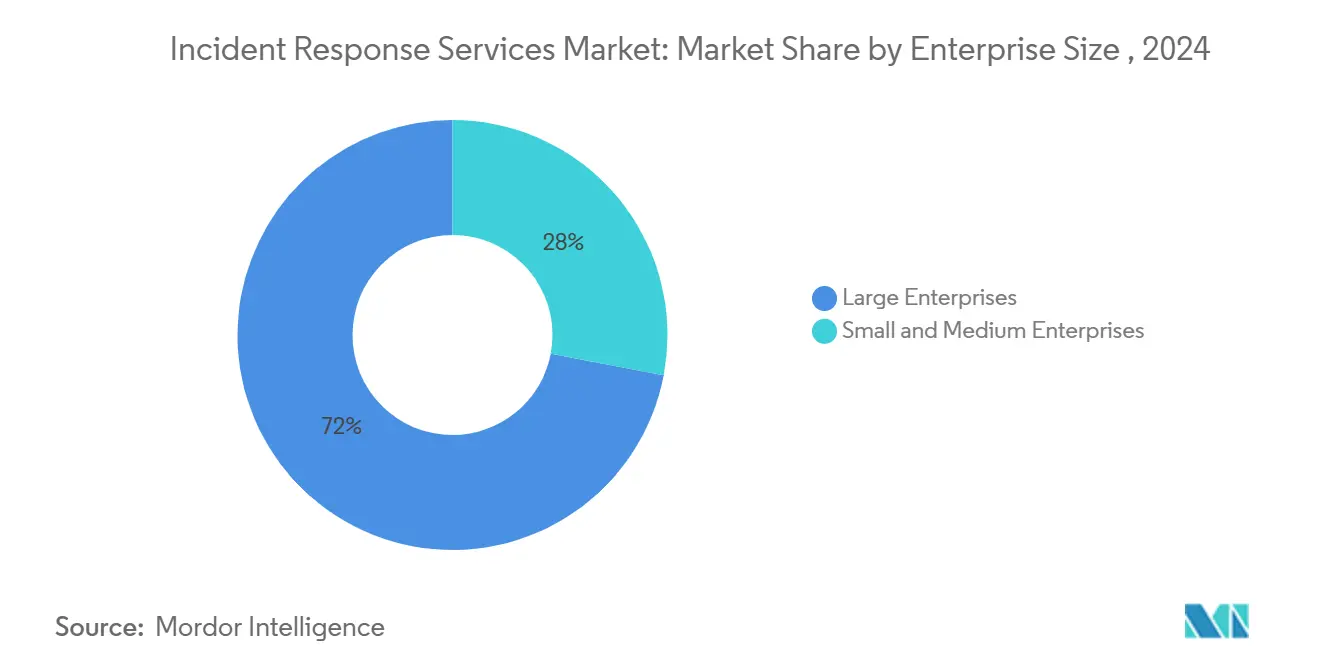

- Por tamanho de empresa, Grandes Empresas controlaram 72% da participação de receita em 2024; Pequenas e Médias Empresas estão expandindo a 19,1% de CAGR conforme cláusulas de seguro cibernético pressionam por contratos pré-aprovados.

- Por setor de usuário final, Bancário, Serviços Financeiros e Seguros representaram 23,5% do tamanho do mercado de serviços de resposta a incidentes em 2024, enquanto Saúde e Ciências da Vida está crescendo a 19,7% de CAGR.

- Por geografia, América do Norte liderou com 38,3% de participação no mercado de serviços de resposta a incidentes em 2024; Ásia-Pacífico é a região de crescimento mais rápido com 20,6% de CAGR até 2030

Tendências e Insights do Mercado Global de Serviços de Resposta a Incidentes

Aumento na Frequência e Sofisticação de Ciber-Ataques em BFSI e Infraestrutura Crítica

Instituições financeiras e operadores de serviços públicos agora lidam com tempos de permanência de ataques medidos em minutos ao invés de dias, forçando uma mudança para playbooks de contenção prioritária que enfatizam isolamento rápido de endpoints e segmentos de rede. O Relatório Global de Resposta a Incidentes da Unit 42 registrou que 86% das violações de 2024 interromperam operações comerciais, enquanto adversários exfiltraram dados na primeira hora do comprometimento. A convergência de sistemas legados com APIs de open banking agrava o risco em BFSI, enquanto ambientes de tecnologia operacional (OT) em energia e transporte exigem que equipes de resposta preservem o tempo de atividade mesmo enquanto erradicam malware. Orientações governamentais, como o aviso de 2025 do Departamento Bancário do Texas de que higiene cibernética básica bloqueia 98% das ameaças, reforça a visão de que respondentes especializados são essenciais para os incidentes de alto grau restantes. [1]Departamento Bancário do Texas, "Aviso da Indústria 2025-01," dob.texas.gov

Regulamentações de Proteção de Dados Mais Rigorosas Impulsionando Investimentos Obrigatórios de Conformidade

A diretiva NIS2 da União Europeia obriga entidades essenciais a reportar incidentes significativos em 24 horas e enfrentam violadores com multas de até EUR 10 milhões (US$ 11,3 milhões). [2]Comissão Europeia, "Diretiva (UE) 2022/2555 sobre Medidas para um Alto Nível Comum de Cibersegurança," secureframe.com Impulso similar existe na América do Norte, onde PCI-DSS 4.0 e leis estaduais de privacidade em evolução exigem programas verificáveis de resposta a incidentes que se estendem além de registros técnicos para relatórios downstream e comunicação com stakeholders. A sobreposição de conformidade entre regiões estimulou empresas multinacionais a buscar parceiros de resposta globais que possam alinhar coleta de evidências, retenções legais e padrões de divulgação pública em um fluxo de trabalho coordenado.

Adoção Cloud-First Expandindo Superfície de Ataque

Organizações migrando para infraestruturas multi-nuvem descobrem que planos de resposta centrados em perímetro falham quando funções serverless, APIs e cargas de trabalho de contêineres desaparecem em segundos. A Cloud Security Alliance adverte que playbooks ineficazes atrasam detecção de violações na nuvem e amplificam perdas downstream. Modelos de responsabilidade compartilhada complicam ainda mais a cadeia forense de custódia, motivando provedores a incorporar snapshots automatizados e registro à prova de adulteração. Adotantes iniciais relatam que contratos MDR nativos da nuvem encurtam janelas de detecção, embora alguns clientes de serviços financeiros ainda exijam análise on-premises para conjuntos de dados regulamentados.

Ascensão do Ransom-Cloud e BEC 3.0 Explorando Tokens OAuth

Atores de ameaças agora aproveitam aplicações OAuth legítimas para tunelizar operações que aparecem como whitelisted para monitores de segurança. A Microsoft observou Storm-1283 usando máquinas virtuais em nuvem para movimento lateral, com perdas de incidentes variando de US$ 10.000 a US$ 1,5 milhão securityaffairs. Esquemas de ataque classificados como BEC 3.0 combinam roubo de tokens e engenharia social para redirecionar transferências bancárias e arquivos de folha de pagamento, elevando as apostas para revogação rápida de tokens e restauração de contas. O FBI atribui US$ 17,3 bilhões em perdas globais de comprometimento de e-mail comercial entre 2013 e 2022, com aumento acentuado em 2023 ligado a plataformas de colaboração em nuvem guycarpenter.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Escassez global de respondentes de incidentes qualificados | -2.8% | Global, aguda na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Alto custo de contratos premium de IR limitando adoção por PMEs | -1.9% | Global, especialmente mercados emergentes | Médio prazo (2-4 anos) |

| Sobreposição com plataformas XDR/SOAR causando confusão do comprador | -1.4% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Arquiteturas zero-trust encurtando tempo de permanência, reduzindo engajamentos IR em escala completa | -1.1% | Global, liderada por mercados maduros | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Global de Respondentes de Incidentes Qualificados Restringindo Crescimento

A lacuna da força de trabalho de cibersegurança mundial subiu significativamente em 2025, com respondentes de incidentes entre os conjuntos de habilidades mais escassos. Déficits de pessoal elevam métricas de tempo para contenção e inflacionam responsabilidades de violação; a IBM estima um prêmio médio de US$ 1,76 milhão para empresas sem recursos dedicados de resposta a incidentes. Parceiros de terceirização se beneficiam, porém gargalos de capacidade persistem durante eventos de pico multi-cliente, estimulando investimentos em triagem orientada por IA para estender expertise humana

Alto Custo de Contratos Premium de IR Limitando Adoção por PMEs

Contratos mensais podem variar entre US$ 500 e US$ 5.000, uma barreira para pequenas empresas que, no entanto, representam quase metade das violações cibernéticas reportadas strongdm. Custos de impacto medianos de US$ 3 milhões incluindo tempo de inatividade operacional e danos reputacionais superam muitos balanços de PMEs, criando uma lacuna de proteção onde limpezas reativas e pay-as-you-go permanecem a única opção. Provedores de segurança gerenciada estão respondendo com ofertas escalonadas e modelos de resposta baseados em comunidade para ampliar acesso sem minar a lucratividade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Serviço: Contenção Agora, MDR Depois

Contenção e Mitigação capturou 33,2% do mercado de serviços de resposta a incidentes em 2024, refletindo a urgência de isolar ativos comprometidos antes que atacantes pivotem ou exfiltrem dados. Isolamento rápido de endpoints e credenciais privilegiadas tornou-se prática padrão conforme o tempo médio de permanência de atacantes encolhe. No horizonte de previsão, Detecção e Resposta Gerenciada expandirá a 21% de CAGR, elevando caça a ameaças contínua e remediação proativa de complementos opcionais para entregas centrais de contrato.

O impulso MDR é alimentado por análises assistidas por IA que revelam anomalias que analistas humanos podem perder. Fornecedores infundem copilotos de modelos de linguagem grande que aceleram descoberta de causa raiz e execução automatizada de playbook, cortando horas de resposta. Remediação e Recuperação mantêm relevância, particularmente quando relatórios regulatórios ou litígio exigem tratamento de evidência certificado. Forense Digital e Análises está evoluindo através de reconhecimento de padrões baseado em aprendizado de máquina, permitindo que respondentes de incidentes reconstruam cronogramas de atacantes mais rapidamente enquanto satisfazem padrões probatórios para procedimentos judiciais.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Modo de Implantação: Equilibrando Controle e Flexibilidade

Instalações On-Premises ainda detiveram 57,2% de participação do tamanho do mercado de serviços de resposta a incidentes em 2024 devido a mandatos de soberania e preferências de nível de conselho para custódia local de registros sensíveis. Instituições financeiras e agências públicas continuam a limitar transferências de dados externos, especialmente em jurisdições que proíbem informações de clientes de deixar fronteiras nacionais. Ainda assim, ferramentas de resposta baseadas em nuvem superarão o crescimento geral a 20,2% de CAGR conforme equipes de segurança abraçam escalabilidade plug-and-play.

Modelos de implantação híbrida agora fundem retenção de registro local com motores de análise em nuvem, dando às organizações a visibilidade forense que exigem sem sacrificar capacidade de computação elástica. Filosofias zero-trust reforçam a mudança ao des-enfatizar localização de rede como fronteira de segurança e normalizar exame remoto de artefatos forenses. Provedores se diferenciam oferecendo criptografia "traga-sua-própria-chave" e armazenamento de dados na região para satisfazer auditorias de conformidade.

Por Tamanho de Empresa: Grandes Orçamentos, Volume de Pequenas Empresas

Grandes Empresas comandaram 72% da receita em 2024, tendo orçamento para financiar equipes de resposta ponta a ponta que integram inteligência de ameaças, automação de playbook e comunicações de crise. Enquanto isso, PMEs representam a oportunidade de crescimento mais rápido a 19,1% de CAGR. A proposta de valor para empresas menores depende de recursos SOC agrupados e incentivos de seguro cibernético que agora exigem acordos de contrato pré-negociados.

PMEs recorrem a plataformas baseadas em assinatura que agrupam MDR, resposta a incidentes e relatórios regulatórios em uma licença. Grandes empresas permanecem direcionadores de inovação, validando casos de uso avançados como forense de OT e priorização de ameaças guiada por IA. O mercado de serviços de resposta a incidentes continua a amadurecer em direção a preços baseados em resultados, onde acordos de nível de serviço vinculam taxas ao tempo de contenção ou benchmarks de conformidade.

Por Setor de Usuário Final: BFSI Lidera, Saúde Cresce

Bancário, Serviços Financeiros e Seguros reteve 23,5% do tamanho do mercado de serviços de resposta a incidentes em 2024 devido a requisitos supervisórios rigorosos e exposição desproporcional do setor ao crime financeiro. No entanto, Saúde e Ciências da Vida avançará a 19,7% de CAGR conforme imperativos de segurança do paciente e frequência crescente de ransomware intensificam urgência. Tempo de inatividade hospitalar ameaça diretamente cuidados clínicos, pressionando conselhos a priorizar SLAs de resposta garantidos.

Agências de Governo e Defesa aceleram adoção para combater espionagem de estado-nação, enquanto Manufatura Industrial, Energia e Serviços Públicos buscam capacidades de resposta específicas para OT que preservam segurança e tempo de atividade através de infraestrutura crítica. Jogadores de Varejo e E-commerce enfatizam confiança do cliente e continuidade durante períodos de pico de compras, integrando playbooks de resposta a incidentes com redundâncias de sistema de pagamento.

Análise Geográfica

América do Norte manteve a liderança regional com 38,3% de participação no mercado de serviços de resposta a incidentes em 2024, impulsionada por leis maduras de notificação de violação e ecossistemas de segurança robustos. Reguladores financeiros dos Estados Unidos, como o Departamento de Serviços Financeiros de Nova York, exigem planos formalizados de resposta a incidentes, reforçando demanda através de grandes bancos e fintechs. Diretivas de infraestrutura crítica do Canadá e regras expandidas de fintech do México estendem volume regional.

Ásia-Pacífico está no caminho para 20,6% de CAGR até 2030. Harmonização regulatória no Japão, Singapura e Austrália agora obriga divulgação de violação de 24 horas e processos de resposta certificados, encorajando organizações a garantir contratos antes que incidentes ocorram. A região registrou 34% dos ataques globais em 2024, intensificando demanda por respondentes bilíngues e trans-jurisdicionais que podem navegar regras locais e pilhas de nuvem diversas.

A adoção orientada por conformidade da Europa acelera sob NIS2, que amplia o escopo de "entidades essenciais" e eleva multas por preparação insuficiente. Organizações devem harmonizar relatórios de violação de dados GDPR com divulgação de incidentes de segurança NIS2, alimentando engajamentos de resposta privacy-plus-security agrupados. Membros do Leste Europeu buscam consultorias para localização de playbook, enquanto economias maiores aprofundam contratos para cobrir ameaças de cadeia de suprimentos e OT.

América Latina, Oriente Médio e África permanecem nascentes mas em ascensão. Expansão de comércio digital e novos estatutos de proteção de dados abrem oportunidades, embora restrições orçamentárias e de talentos temperem crescimento imediato. Provedores internacionais fazem parcerias com MSSPs locais para preencher lacunas de idioma, cultura e conformidade, um modelo esperado para escalar conforme investimento regional em resiliência cibernética continua.

Cenário Competitivo

O mercado de serviços de resposta a incidentes está moderadamente fragmentado. Fornecedores estabelecidos como IBM, CrowdStrike e Rapid7 integram correlacionadores orientados por IA com portfólios de serviços amplos, enquanto consultorias de nicho focam em especialidades verticais como OT ou forense de grau legal. Aquisições estratégicas destacam convergência: Zscaler adquiriu Red Canary em maio de 2025 para incorporar MDR em sua pilha zero-trust, adicionando US$ 140 milhões em receita recorrente e reforçando monitoramento 24/7.

Consolidação de plataforma favorece compradores buscando dashboards unificados, faturamento simplificado e integrações de fluxo de trabalho pré-configuradas. Diferenciação tecnológica está mudando para copilotos de modelo de linguagem grande que automatizam triagem de evidência e rascunhos de relatórios prontos para regulador. Disruptores competem em contratos custo-efetivos para PMEs, oferecendo portais de incidentes baseados em chat e orquestração de resposta automatizada.

Oportunidades de espaço em branco situam-se em investigação de cadeia de suprimentos e serviços centrados em OT. Provedores que podem validar exposições de risco de fornecedor ou executar forense em redes air-gapped ganharão participação, especialmente conforme empresas industriais adotam gêmeos digitais que exigem ferramentas analíticas especializadas. Alianças entre hyperscalers de nuvem e boutiques de resposta também estão emergindo, entregando lockers de evidência hospedados regionalmente que atendem condições de soberania enquanto aproveitam computação hyperscale para análise rápida.

Líderes da Indústria de Serviços de Resposta a Incidentes

-

CrowdStrike Holdings Inc.

-

NCC Group plc

-

Rapid7 Inc.

-

IBM Corporation

-

Check Point Software Technologies Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio 2025: Zscaler adquiriu Red Canary, adicionando capacidades de detecção e resposta gerenciadas e mais de US$ 140 milhões em receita recorrente anual.

- Abril 2025: CyberMaxx comprou Cybersafe Solutions e onShore Security, enquanto Nightwing adquiriu Roka Security, ilustrando consolidação contínua de MSSP.

- Março 2025: Estados membros da União Europeia começaram a aplicar a diretiva NIS2 com penalidades de até EUR 10 milhões por não conformidade.

- Fevereiro 2025: Cognizant aprofundou alianças com CrowdStrike e Zscaler para simplificar serviços de transformação de segurança empresarial.

- Janeiro 2025: O Departamento Bancário do Texas emitiu Aviso da Indústria 2025-01, enfatizando a necessidade de planos de resposta a incidentes para lidar com ameaças sofisticadas.

Escopo do Relatório do Mercado Global de Serviços de Resposta a Incidentes

Serviços de resposta a incidentes foram definidos como serviços de consultoria onde um provedor de serviços avalia a exposição ao risco dos sistemas do cliente conduzindo atividades como análise de malware, análise de rede e endpoint, forense cibernética, caça a ameaças e suporte de comunicações para recuperação de tecnologia, para citar alguns. Adicionalmente, acesso especialista em resposta a incidentes sob demanda (contrato) é estendido para reduzir significativamente o tempo de exposição a violações.

O mercado de serviços de resposta a incidentes é segmentado por tamanho de empresa (pequenas e médias empresas, grandes empresas), setor de usuário final (TI & Telecom, BFSI, Industrial, Governo, Transporte e Saúde), e geografia (América do Norte (Estados Unidos, Canadá), Europa (Alemanha, Reino Unido, França, Espanha e Resto da Europa), Ásia-Pacífico (Índia, China, Japão e Resto da Ásia-Pacífico), América Latina (Brasil, México, Argentina e Resto da América Latina), e Oriente Médio e África (EAU, Arábia Saudita, EAU, Arábia Saudita, EAU, África do Sul e Resto de MEA)

Os tamanhos e previsões de mercado são fornecidos em termos de valor (milhões USD) para todos os segmentos acima.

| Contenção e Mitigação |

| Remediação e Recuperação |

| Forense Digital e Análises |

| Detecção e Resposta Gerenciada (MDR) |

| Outros |

| On-Premises |

| Baseado em Nuvem |

| Híbrido |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| BFSI |

| Governo e Defesa |

| TI e Telecom |

| Saúde e Ciências da Vida |

| Manufatura Industrial |

| Energia e Serviços Públicos |

| Varejo e E-commerce |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Resto da África | ||

| Por Tipo de Serviço | Contenção e Mitigação | ||

| Remediação e Recuperação | |||

| Forense Digital e Análises | |||

| Detecção e Resposta Gerenciada (MDR) | |||

| Outros | |||

| Por Modo de Implantação | On-Premises | ||

| Baseado em Nuvem | |||

| Híbrido | |||

| Por Tamanho de Empresa | Pequenas e Médias Empresas | ||

| Grandes Empresas | |||

| Por Setor de Usuário Final | BFSI | ||

| Governo e Defesa | |||

| TI e Telecom | |||

| Saúde e Ciências da Vida | |||

| Manufatura Industrial | |||

| Energia e Serviços Públicos | |||

| Varejo e E-commerce | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Espanha | |||

| Itália | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Austrália | |||

| Coreia do Sul | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Resto da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços de resposta a incidentes?

O mercado de serviços de resposta a incidentes está avaliado em US$ 41,95 bilhões em 2025 e está previsto para alcançar US$ 99,14 bilhões até 2030.

Quão rápido o mercado deve crescer?

O mercado está projetado para expandir a uma taxa de crescimento anual composta (CAGR) de 18,77% entre 2025 e 2030.

Qual categoria de serviço crescerá mais rapidamente até 2030?

Detecção e Resposta Gerenciada (MDR) está projetada para registrar o maior crescimento com 21% de CAGR no período de previsão.

Qual região deve registrar o crescimento mais forte?

Ásia-Pacífico lidera o impulso de crescimento com 20,6% de CAGR até 2030, impulsionada por novas regulamentações de cibersegurança no Japão, Singapura e Austrália.

Qual vertical da indústria atualmente domina gastos em serviços de resposta a incidentes?

Bancário, Serviços Financeiros e Seguros detém a maior participação com 23,5% da receita global em 2024, refletindo requisitos regulatórios rigorosos.

Por que pequenas e médias empresas (PMEs) estão acelerando adoção?

Apólices de seguro cibernético agora exigem contratos de resposta assinados, levando PMEs a adotar serviços gerenciados e alimentando 19,1% de CAGR neste segmento.

Página atualizada pela última vez em: