Tamanho e Participação do Mercado de Recuperação de Desastres como Serviço (DRaaS)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

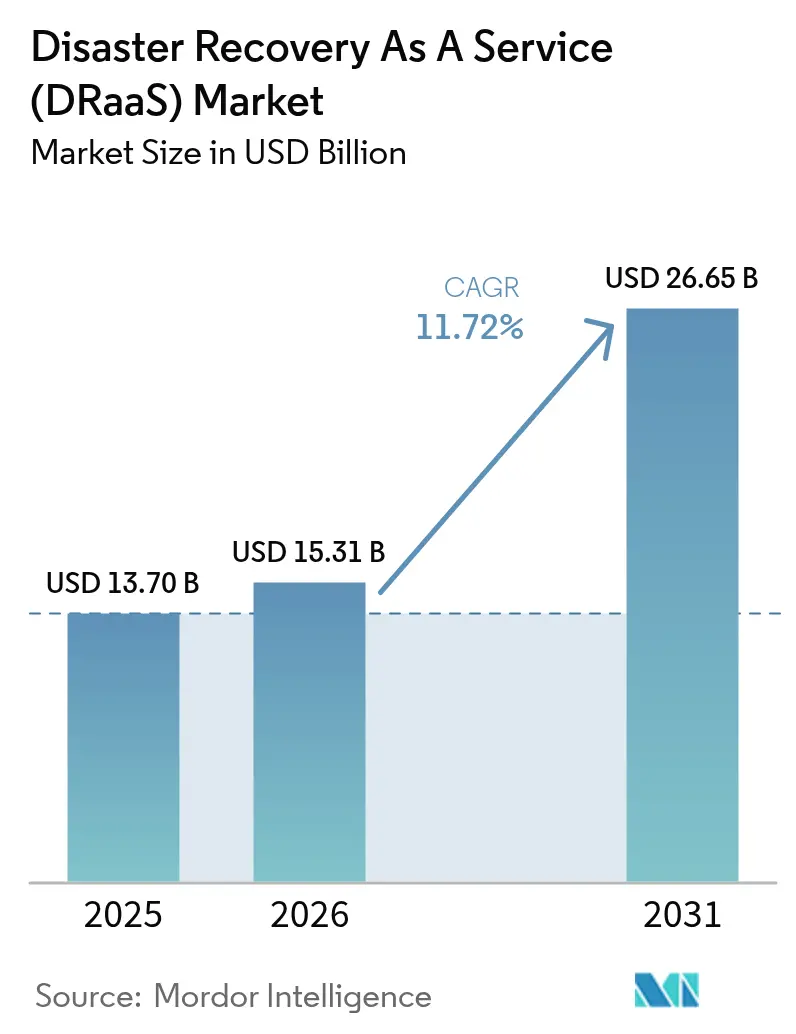

| Tamanho do Mercado (2026) | 15.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.72% CAGR |

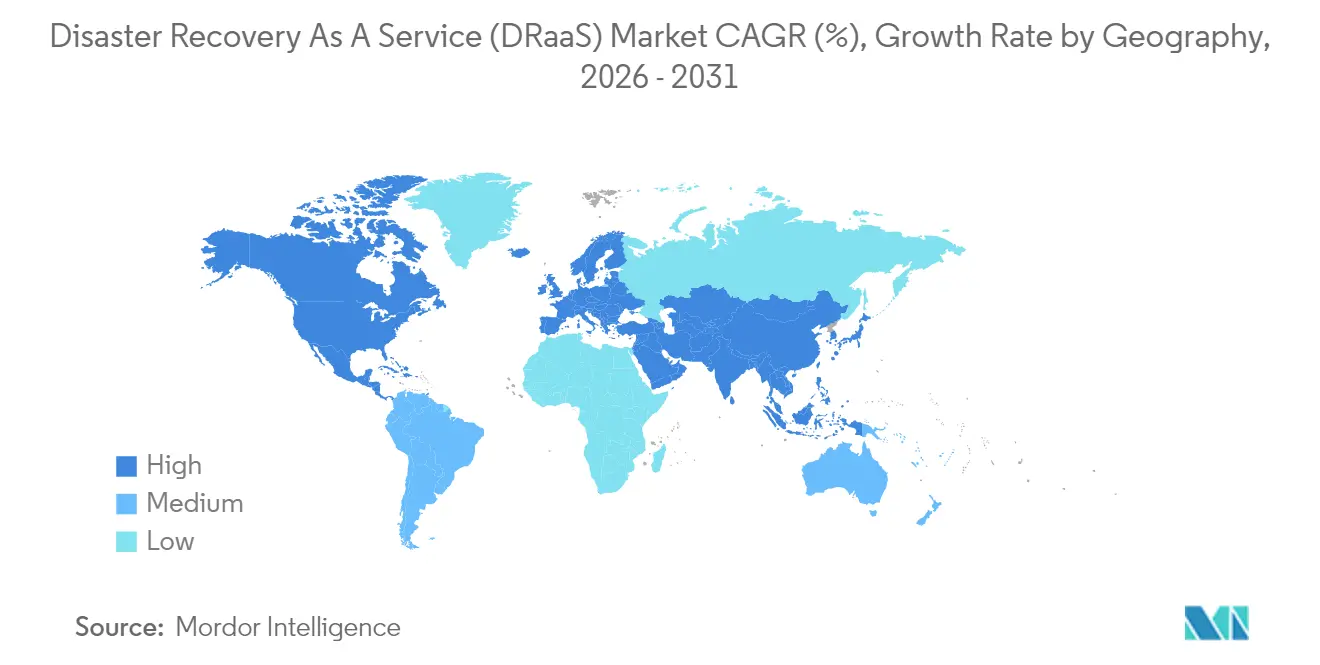

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

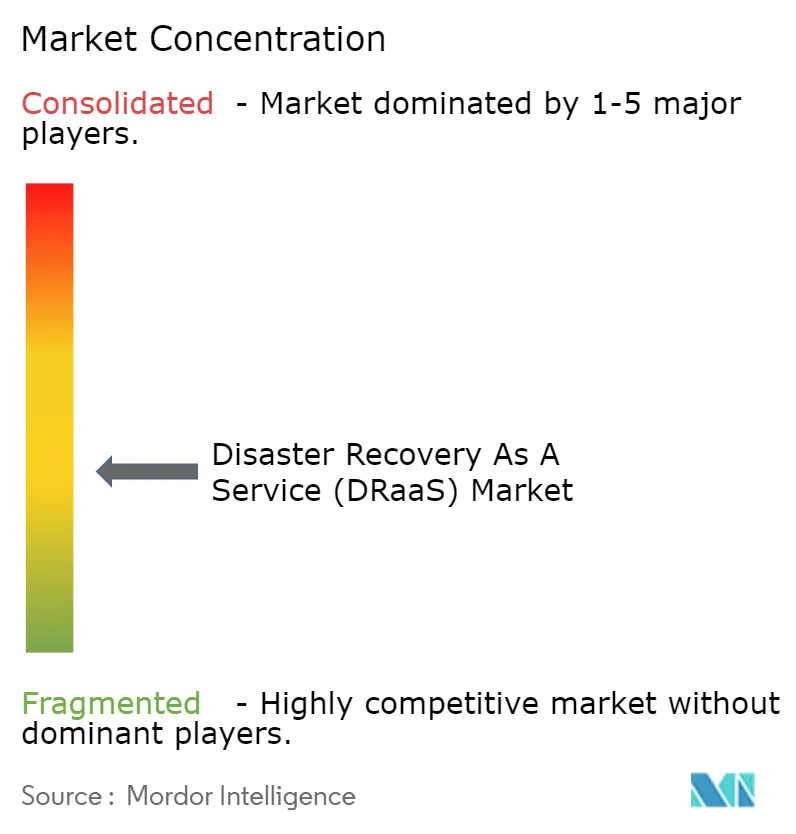

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Recuperação de Desastres como Serviço (DRaaS) por Mordor Intelligence

O tamanho do mercado de Recuperação de Desastres como Serviço foi avaliado em USD 13,7 bilhões em 2025 e estima-se que cresça de USD 15,31 bilhões em 2026 para atingir USD 26,65 bilhões até 2031, a um CAGR de 11,72% durante o período de previsão (2026-2031). Um aumento acentuado em ransomware, a expansão de mandatos regulatórios e uma inclinação estratégica em direção à infraestrutura com prioridade para a nuvem estão remodelando os programas de continuidade corporativa e impulsionando a demanda por ofertas de recuperação nativas em nuvem. As empresas agora exigem failover rápido e automatizado para manter as operações em funcionamento durante um ataque; backups tradicionais em fita ou disco não satisfazem mais os comitês de risco ou os conselhos de administração. As cláusulas crescentes de ciberseguro que insistem em planos de recuperação testados reforçam ainda mais o vínculo entre prêmios e a adoção madura de DRaaS. Ao mesmo tempo, o modelo de assinatura reduz os desembolsos de capital, permitindo que tanto grandes empresas quanto PMEs acessem resiliência de nível empresarial. Os fornecedores agora competem em inteligência de orquestração, alcance multinuvem e credenciais de sustentabilidade, pois as organizações avaliam os provedores tanto pelo desempenho operacional quanto pelo ambiental.

Principais Conclusões do Relatório

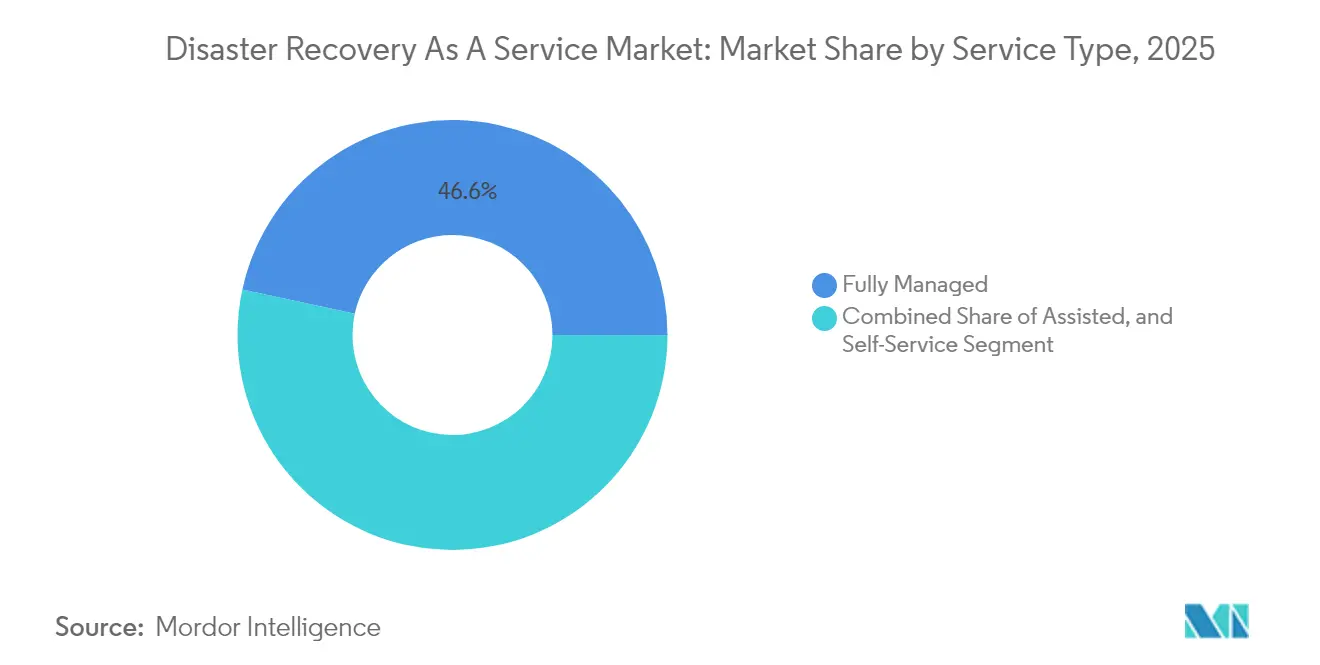

- Por tipo de serviço, as soluções Totalmente Gerenciadas detinham 46,60% da participação do mercado de Recuperação de Desastres como Serviço em 2025, enquanto as opções de Autoatendimento estão projetadas para crescer a um CAGR de 12,08% até 2031.

- Por modelo de implantação, as implantações em Nuvem Pública lideraram com 57,50% de participação na receita em 2025; Nuvem Híbrida/Multinuvem é a configuração de crescimento mais rápido com um CAGR de 14,15% até 2031.

- Por componente de serviço, Backup e Recuperação representou 38,20% do tamanho do mercado de Recuperação de Desastres como Serviço em 2025, enquanto Orquestração e Automação avança a um CAGR de 13,05%.

- Por tamanho da organização, as Grandes Empresas controlavam 63,10% do tamanho do mercado de Recuperação de Desastres como Serviço em 2025; as PMEs estão se expandindo a um CAGR de 14,75% até 2031.

- Por vertical de usuário final, o BFSI manteve a maior participação com 24,10% em 2025, e Saúde e Ciências da Vida está acelerando a um CAGR de 15,55% até 2031.

- Por geografia, a América do Norte comandou 39,30% de participação de mercado em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 14,25% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Recuperação de Desastres como Serviço (DRaaS)

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada de incidentes de ransomware e violação de dados | +2.8% | Global, elevado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Menor TCO em comparação à infraestrutura de recuperação de desastres tradicional | +2.1% | Global, mais forte na APAC e mercados emergentes | Médio prazo (2-4 anos) |

| Adoção de nuvem em primeiro lugar e SaaS acelerando a absorção de DRaaS | +1.9% | Global, liderado pela América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Conformidade com ciberseguro exigindo testes automatizados de failover | +1.4% | América do Norte e Europa, expandindo-se para a APAC | Curto prazo (≤ 2 anos) |

| Implantações de computação de borda necessitando de nós de microrrecuperação geodistribuídos | +1.2% | Núcleo da APAC, transbordamento para a América do Norte | Longo prazo (≥ 4 anos) |

| Pressões do "DRaaS Verde" favorecendo sites de recuperação alimentados por energia renovável | +0.8% | Europa e América do Norte, início na Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada de incidentes de ransomware e violação de dados

Os atacantes agora exfiltram dados em horas após o comprometimento, forçando as organizações a adotar snapshots imutáveis e zonas de recuperação isoladas que apenas as plataformas modernas de DRaaS fornecem em escala.[1]Palo Alto Networks, "Relatório Global de Resposta a Incidentes Unit 42 2025," paloaltonetworks.comEm 2024, 87% das equipes de TI sofreram perda de dados de SaaS, mas apenas 14% se sentiam confiantes quanto à recuperação rápida. Os provedores de saúde adotam a recuperação nativa em nuvem para permanecer em conformidade com a HIPAA e proteger a continuidade do atendimento ao paciente.[2]US Signal, "DRaaS: Protegendo Dados de Saúde e Habilitando a Conformidade," ussignal.com As seguradoras de ciberseguro recompensam capacidades de failover verificadas com descontos nos prêmios, dando aos CFOs um argumento financeiro claro para a adoção de DRaaS.

Menor TCO em comparação à infraestrutura de recuperação de desastres tradicional

O DRaaS elimina os gastos de capital em sites secundários e equipes especializadas, substituindo-os por assinaturas de pagamento conforme o uso que alinham o custo à utilização. A Veeam relata que 88% das organizações planejam migrar para o DRaaS em dois anos, classificando a otimização de custos como sua principal motivação. O preço por assinatura evita a obsolescência de hardware e libera as equipes de TI para se concentrarem em projetos de transformação em vez de manutenção de hardware. As PMEs consideram a economia especialmente atraente porque a recuperação de nível empresarial se torna acessível sem investimentos impulsionados por escala, ampliando o mercado endereçável total de Recuperação de Desastres como Serviço.

Adoção de nuvem em primeiro lugar e SaaS acelerando a absorção de DRaaS

À medida que as empresas migram cargas de trabalho complexas para vários provedores de nuvem, os scripts convencionais de recuperação de desastres falham. Oitenta e sete por cento dos líderes de TI da APAC aumentaram seus orçamentos de armazenamento em nuvem em 2023, e 93% migraram cargas de trabalho de instalações locais para a nuvem durante 2022, preparando o terreno para estratégias de recuperação multinuvem.[3]Wasabi Technologies, "A Ásia-Pacífico Lidera o Crescimento Global de Armazenamento em Nuvem Pública em 2023," wasabi.com As reformas de políticas governamentais poderiam elevar o PIB regional em até 0,7% de 2024 a 2028, ampliando o incentivo para proteger ativos em nuvem.[4]Banco Asiático de Desenvolvimento, "Políticas de Computação em Nuvem e Seus Impactos Econômicos na Ásia e no Pacífico," adb.org As plataformas de DRaaS orquestram recuperações com reconhecimento de carga de trabalho em AWS, Azure, Google e nuvens soberanas regionais, atendendo tanto às necessidades de desempenho quanto de conformidade.

Conformidade com ciberseguro exigindo testes automatizados de failover

As seguradoras estão enrijetecendo as diretrizes de subscrição e agora exigem comprovação de testes de recuperação automatizados e documentação. A empresa de consultoria em segurança eSentire observa que as seguradoras exigem cada vez mais EDR, gestão de vulnerabilidades e planos de continuidade de negócios testados como pré-requisitos para cobertura. As instituições financeiras, já sujeitas a regras de resiliência operacional, dependem dos provedores de DRaaS para evidências prontas para auditoria que reduzem os prêmios e aceleram o processamento de sinistros.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de implantação e orquestração em nuvem híbrida/multinuvem | −1.8% | Global, aguda em setores regulamentados | Médio prazo (2-4 anos) |

| Barreiras de soberania de dados e regulatórias à replicação transfronteiriça | −1.3% | Europa, APAC com leis de localização | Longo prazo (≥ 4 anos) |

| Bloqueio de fornecedor e incerteza de custos de saída | −1.1% | Global, afeta estratégias multinuvem | Médio prazo (2-4 anos) |

| Escassez de engenheiros e competências em recuperação de desastres multinuvem | −0.9% | Global, pronunciada na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de implantação e orquestração em nuvem híbrida/multinuvem

A integração de ativos legados locais com várias nuvens públicas sobrecarrega as equipes internas e força as organizações a aprender APIs e modelos de segurança distintos. A Agência de Segurança Nacional dos Estados Unidos aconselha testes constantes e práticas de infraestrutura como código para manter os scripts de recuperação híbrida confiáveis. A escassez de competências impulsiona a dependência de parceiros de DRaaS gerenciados, mas também prolonga os ciclos de vendas, à medida que os compradores avaliam os provedores quanto à automação profunda e à compreensão regulatória.

Barreiras de soberania de dados e regulatórias

Estatutos rigorosos de residência de dados restringem onde os backups podem residir, reduzindo a dispersão geográfica e inflacionando os custos de infraestrutura dos provedores. A Broadcom adverte que as regras do GDPR e da HIPAA exigem criptografia robusta e replicação local, complicando os projetos globais de failover. Na Ásia-Pacífico, os decretos de localização adicionam camadas de conformidade que podem atrasar a implementação e reduzir a vantagem econômica das regiões globais de hiperescala.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços gerenciados impulsionam a maturidade do mercado

As ofertas Totalmente Gerenciadas controlavam 46,60% da participação do mercado de Recuperação de Desastres como Serviço em 2025, impulsionadas pela demanda empresarial por orquestração, monitoramento e relatórios de conformidade prontos para uso. Os clientes dependem dos provedores para engenharia multinuvem e execução de recuperação 24×7, atividades que de outra forma aumentariam o quadro de pessoal interno. As opções de Autoatendimento, embora com pouca assistência, registram um CAGR de 12,08% porque as PMEs preferem portais configuráveis que equilibram autonomia com custo. Os modelos Assistidos situam-se entre os dois extremos, adequando-se a empresas do mercado intermediário que possuem algumas competências em nuvem, mas ainda precisam de suporte de run-book.

O impulso dos serviços gerenciados sublinha uma realidade mais ampla: a resiliência agora abrange infraestrutura, aplicações e comprovação regulatória. Fornecedores como a HYCU, que obteve um NPS de 91 em 2025, demonstram como a profundidade do serviço e a experiência do cliente superam a paridade de funcionalidades. Como resultado, o mercado de Recuperação de Desastres como Serviço provavelmente testemunhará uma segmentação mais acentuada da qualidade do serviço, onde os níveis de suporte premium justificam múltiplos de receita recorrente anual mais elevados, enquanto os níveis de autoatendimento de commodities perseguem nichos sensíveis ao preço.

Por Modelo de Implantação: Arquiteturas híbridas reformulam as estratégias de recuperação

A Nuvem Pública retém 57,50% da receita graças às economias de hiperescala e à escalabilidade sob demanda, mas as configurações de Nuvem Híbrida/Multinuvem comandam um CAGR de 14,15% à medida que as empresas protegem o risco de concentração e satisfazem as regras de residência. O tamanho do mercado de Recuperação de Desastres como Serviço para implantações Híbridas está previsto para se expandir rapidamente porque as empresas podem replicar bancos de dados críticos para uma nuvem soberana enquanto fazem failover de aplicações menos sensíveis para regiões globais. A Nuvem Privada persiste para cargas de trabalho imersas em classificações de dados rigorosas ou que exigem isolamento total.

A Verizon chama a flexibilidade híbrida de elemento central do planejamento moderno de continuidade. A pesquisa da N2WS concorda, observando que a replicação multinuvem reduz o bloqueio de fornecedor e melhora a granularidade do failover. No entanto, orquestrar objetivos de tempo de recuperação idênticos em nuvens divergentes permanece complexo, abrindo espaço para ferramentas que abstraem as idiossincrasias nativas de cada nuvem.

Por Componente de Serviço: Orquestração emerge como diferencial competitivo

Backup e Recuperação detinha 38,20% do tamanho do mercado de Recuperação de Desastres como Serviço em 2025, refletindo sua necessidade básica. No entanto, Orquestração e Automação está crescendo 13,05% ao ano à medida que as empresas percebem que criar scripts de failover manualmente para dezenas de aplicações é impraticável. A replicação em tempo real complementa ambos, atendendo aos mandatos de RTO do setor bancário e de saúde que se aproximam de zero.

O VMware Cloud na AWS agora protege até 6.000 VMs por grupo e incorpora verificações de integridade automatizadas, ilustrando como a orquestração gera ganhos operacionais tangíveis. Os run-books orientados por IA, destacados pela Silent Infotech, reduzem ainda mais a intervenção manual e diminuem a fadiga por incidentes. A vantagem competitiva está se deslocando para os provedores que fundem automação orientada por eventos com painéis de conformidade em um único console.

Por Tamanho da Organização: A adoção pelas PMEs acelera por meio da economia da nuvem

As Grandes Empresas ainda representam 63,10% do tamanho do mercado de Recuperação de Desastres como Serviço graças a extensos parques de infraestrutura e ao escrutínio do risco em nível de conselho de administração. Ainda assim, as PMEs registram um CAGR de 14,75% até 2031 porque o preço por assinatura dissolve os obstáculos históricos de CapEx. Elas não precisam mais de sites secundários colocalizados; um cartão de crédito e um modelo de política são suficientes.

A Veeam observa que essas empresas iniciam a recuperação de ransomware delegando a complexidade ao seu parceiro de DRaaS. À medida que a adoção se amplia, os provedores refinam pacotes em camadas que incluem níveis essenciais de SLA para PMEs, enquanto oferecem análises avançadas como upsell quando a maturidade operacional aumenta.

Por Vertical de Usuário Final: A saúde lidera a transformação impulsionada por regulamentação

O BFSI capturou 24,10% da participação do mercado de Recuperação de Desastres como Serviço em 2025, capitalizando sobre culturas de risco consolidadas e supervisão regulatória. No entanto, Saúde e Ciências da Vida registra o CAGR mais rápido de 15,55% à medida que a HIPAA, o GDPR e as leis emergentes de dados de pacientes forçam a continuidade sempre ativa. Sistemas de imagem diagnóstica, telessaúde e registros eletrônicos de saúde não podem se dar ao luxo de ter tempo de inatividade sem comprometer os resultados dos pacientes.

O guia de 2025 da US Signal confirma que os compradores do setor de saúde valorizam artefatos prontos para auditoria e armazenamento imutável. Um impulso semelhante se desenvolve em agências do setor público, que estão sob pressão de mandatos de serviços digitais. Os fabricantes integram o DRaaS à segurança de tecnologia operacional, garantindo que as linhas de produção sejam retomadas com segurança após interrupções cibernéticas ou físicas.

Análise Geográfica

A América do Norte manteve uma participação de 39,30% em 2025 ao combinar disponibilidade de nuvem em hiperescala, ecossistemas maduros de ciberseguro e estruturas regulatórias prescritivas. A alta prevalência de ransomware amplifica a urgência em nível de conselho de administração, enquanto o Guia de Melhores Práticas de Operações em Nuvem Federal fornece às agências públicas padrões de referência. As instituições financeiras, em particular, vinculam descontos nos prêmios a testes de recuperação de desastres demonstráveis, consolidando ainda mais a adoção. Embora o mercado de Recuperação de Desastres como Serviço da região agora enfrente concorrência de preços, o aumento das implantações de borda e os relatórios de ESG mantêm a demanda resiliente.

A Ásia-Pacífico registra o CAGR mais alto de 14,25% à medida que os governos promovem o crescimento da nuvem para estimular o PIB. O Banco Asiático de Desenvolvimento projeta que políticas de nuvem aprimoradas podem elevar o PIB regional em até 0,7% entre 2024 e 2028. A postura agressiva de "nuvem em primeiro lugar" de Singapura define referências de política, enquanto o Japão e a Austrália impõem verificações rigorosas de soberania de dados que moldam os projetos arquitetônicos. A exposição a desastres naturais impulsiona mandatos para espinhas dorsais de TIC resilientes, com agências referenciando o guia de preparação para desastres de 2025 do Banco Asiático de Desenvolvimento para integrar sensores de IA e recuperação baseada em nuvem. Os bancos adotam o DRaaS para acompanhar a agilidade das fintechs, e os fabricantes dependem do failover geodistribuído para garantia da cadeia de suprimentos.

A Europa equilibra incentivos de adoção e obstáculos de conformidade. O GDPR e as leis de Certificação de Nuvem da UE em vigor obrigam a replicação dentro da região, restringindo o design, mas também gerando demanda por nós de recuperação alinhados à soberania "exclusivamente intra-UE". A legislação de sustentabilidade impulsiona o interesse no "DRaaS Verde", aproveitando centros de dados alimentados por energia renovável para atingir as metas corporativas de emissões. As metas de serviços digitais do setor público aceleram o alcance dos provedores, enquanto as entidades financeiras continuam a investir para satisfazer a Lei de Resiliência Operacional Digital (DORA). Apesar da pressão de custos, o imperativo de preservar os serviços voltados ao cidadão mantém o mercado em expansão.

Cenário Competitivo

Aproximadamente 250 provedores competem por participação no mercado de Recuperação de Desastres como Serviço, criando um cenário moderadamente fragmentado que recompensa a agilidade dos fornecedores. AWS, Microsoft e Google dominam as camadas de infraestrutura, mas players de software como Veeam, Zerto e Acronis conquistam espaço com replicação agnóstica de hipervisor e proteção com isolamento total. Especialistas em serviços gerenciados, incluindo US Signal e HYCU, se diferenciam por meio de ferramentas de conformidade e design de run-book personalizado.

A continuidade centrada na borda é agora um ponto de inovação. A pesquisa da Comissão Europeia sublinha a migração da computação para a borda para processamento de baixa latência, uma tendência que leva os fornecedores a criar nós de microrrecuperação próximos a sensores e filiais. Os provedores que automatizam o posicionamento de políticas com base em latência e pontuações de carbono podem capturar gastos emergentes. A sustentabilidade também sobe na lista de critérios de compra; a EY observa que os operadores de centros de dados devem integrar energia renovável e agendamento dinâmico de carga para atingir as metas de emissões.

A consolidação está à vista. A planejada aquisição de USD 3 bilhões pela Cohesity da unidade de proteção de dados da Veritas sinaliza imperativos de escala para amplitude de funcionalidades e cobertura geográfica. Jogadores regionais menores podem buscar profundidade de nicho em verticais regulamentados ou fazer parcerias em marketplaces de hiperescaladores. Ao longo do período de previsão, a vantagem competitiva provavelmente girará em torno da amplitude de orquestração entre plataformas, certificações de sustentabilidade e pontuações demonstráveis de satisfação do cliente, em vez de apenas na taxa de transferência bruta de backup.

Líderes do Setor de Recuperação de Desastres como Serviço (DRaaS)

iLand Internet Solutions Corporation

Microsoft Corporation

Recovery Point Systems Inc.

Evolve IP LLC

TierPoint, LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A XenTegra lançou um produto de DRaaS nativo em nuvem com orquestração avançada de failover e testes não disruptivos, voltado para clientes VMware-Broadcom migrando para plataformas Nutanix

- Abril de 2025: A HYCU alcançou o status de liderança em 101 relatórios G2 Spring 2025 com um Net Promoter Score de 91.

- Março de 2025: O Banco Asiático de Desenvolvimento projetou que estruturas de políticas de nuvem mais robustas poderiam adicionar até 0,7% ao PIB da Ásia-Pacífico até 2028

- Janeiro de 2025: A US Signal lançou um guia de conformidade de DRaaS para saúde cobrindo os mandatos da HIPAA e do GDPR.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de recuperação de desastres como serviço (DRaaS) como ofertas cloud baseadas em subscrição que replicam cargas de trabalho críticas para a missão, orquestram failover automatizado e as restauram para produção após uma interrupção. A definição abrange modelos totalmente geridos, assistidos e de autoatendimento, fornecidos através de clouds públicas, privadas ou híbridas.

Exclusão do âmbito: Excluímos deliberadamente os appliances de backup on-premises autónomos e os serviços de armazenamento em fita que não fornecem qualquer ambiente de recuperação alojado na cloud.

Visão Geral da Segmentação

- Por Tipo de Serviço

- Totalmente Gerenciado

- Assistido

- Autoatendimento

- Por Modelo de Implantação

- Nuvem Pública

- Nuvem Privada

- Nuvem Híbrida/Multinuvem

- Por Componente de Serviço

- Backup e Recuperação

- Replicação em Tempo Real

- Orquestração e Automação

- Segurança de Dados e Conformidade

- Por Tamanho da Organização

- Grandes Empresas

- Pequenas e Médias Empresas

- Por Vertical de Usuário Final

- BFSI

- TI e Telecomunicações

- Governo e Setor Público

- Saúde e Ciências da Vida

- Manufatura

- Varejo e Comércio Eletrônico

- Mídia e Entretenimento

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor realizaram entrevistas estruturadas com arquitetos de cloud, responsáveis de conformidade e revendedores de valor acrescentado na América do Norte, Europa e Ásia-Pacífico. Estas conversas clarificaram os tamanhos médios dos contratos, a frequência de teste de failover e os sobrecustos regionais de soberania de dados que o trabalho de secretária por si só não conseguia identificar com precisão.

Investigação Documental

Começámos com fontes públicas de confiança, como os avisos de violação do US-CERT, os registos de incidentes da ENISA, os frameworks de resiliência do NIST e os inquéritos da Cloud Security Alliance, para estabelecer referências de adoção e objetivos de tempo de recuperação. Os registos corporativos, apresentações a investidores e divulgações de interrupções de fornecedores de cloud cotados em bolsa ajudaram-nos a dimensionar os conjuntos de receitas associados a contratos de DR. Repositórios pagos, incluindo o D&B Hoovers para dados financeiros de empresas e o Dow Jones Factiva para notícias de negócios, permitiram à nossa equipa verificar cruzadamente os valores. As fontes mencionadas ilustram a nossa abordagem; numerosos outros conjuntos de dados abertos, registos de patentes e boletins de aquisição suportaram verificações granulares.

Dimensionamento de Mercado e Previsão

Ancoramos a linha de base de 2025 através de uma análise descendente da despesa global em serviços cloud, aplicando rácios de penetração verificados para cargas de trabalho sob um SLA de recuperação de desastres, que são posteriormente validados com base em amostras ascendentes de receitas de fornecedores e preço médio de venda multiplicado pelo total de utilizadores ativos. Variáveis-chave como a densidade de incidentes de ransomware, o CapEx de infraestrutura cloud, os objetivos medianos de tempo de recuperação, os regulamentos de residência de dados e as taxas de adoção multi-cloud alimentam uma regressão multivariada que projeta a procura até 2030. Quando surgem lacunas nas amostras, colmatamo-las com multiplicadores de despesa cloud correlacionados, acordados durante as chamadas com especialistas.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão analítica em dois níveis que sinaliza variações superiores a três pontos percentuais em relação às tendências históricas. O modelo é atualizado anualmente, com atualizações fora do ciclo desencadeadas por grandes eventos cibernéticos ou alterações regulatórias, antes de uma aprovação final que garante que os clientes recebem a visão mais atual.

Por que Razão a Linha de Base da Mordor para a Recuperação de Desastres como Serviço Merece a Confiança dos Investidores

As estimativas publicadas divergem frequentemente porque as empresas escolhem diferentes pacotes de serviços, curvas de preços e cadências de atualização.

De acordo com a Mordor Intelligence, a nossa seleção disciplinada de variáveis e o ajuste anual do modelo proporcionam o retrato mais equilibrado para os planeadores.

Comparação de referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 13,70 mil milhões USD (2025) | Mordor Intelligence | - |

| 10,70 mil milhões USD (2023) | Global Consultancy A | Âmbito limitado à cloud pública; baseia-se em consolidações de receitas de fornecedores sem validação por utilizadores |

| 13,81 mil milhões USD (2023) | Industry Journal B | Mistura receitas exclusivas de backup com DRaaS; cobertura geográfica limitada |

| 17,61 mil milhões USD (2024) | Research Publisher C | Inclui ferramentas de proteção de dados mais abrangentes; pressupostos de adoção agressivos |

A comparação sublinha que a validação por etapas da Mordor, os limites de âmbito claros e a atualização anual conferem aos executivos uma linha de base fiável e repetível para decisões estratégicas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de Recuperação de Desastres como Serviço para 2031?

O mercado está previsto para atingir USD 26,65 bilhões até 2031, refletindo um CAGR de 11,72% a partir de 2026.

Qual região deve crescer mais rapidamente?

A Ásia-Pacífico lidera o crescimento com um CAGR de 14,25%, impulsionada por políticas governamentais com prioridade para a nuvem e maiores necessidades de preparação para desastres.

Por que as soluções de DRaaS totalmente gerenciadas são tão populares?

As empresas preferem ofertas prontas para uso que incluem monitoramento, testes e documentação de conformidade, o que reduz as necessidades de pessoal interno e acelera as auditorias.

Como as regras de soberania de dados influenciam a adoção de DRaaS?

As leis de localização exigem replicação no país e restringem o failover transfronteiriço, moldando as escolhas arquitetônicas e, por vezes, aumentando os custos.

Qual é o papel do ciberseguro na demanda por DRaaS?

Muitas seguradoras agora exigem testes automatizados de recuperação de desastres, levando as organizações a adotar plataformas de DRaaS que fornecem evidências prontas para auditoria e reduzem os prêmios.

Página atualizada pela última vez em: