Tamanho e Participação do Mercado de Serviços de Suporte Técnico ao Cliente dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

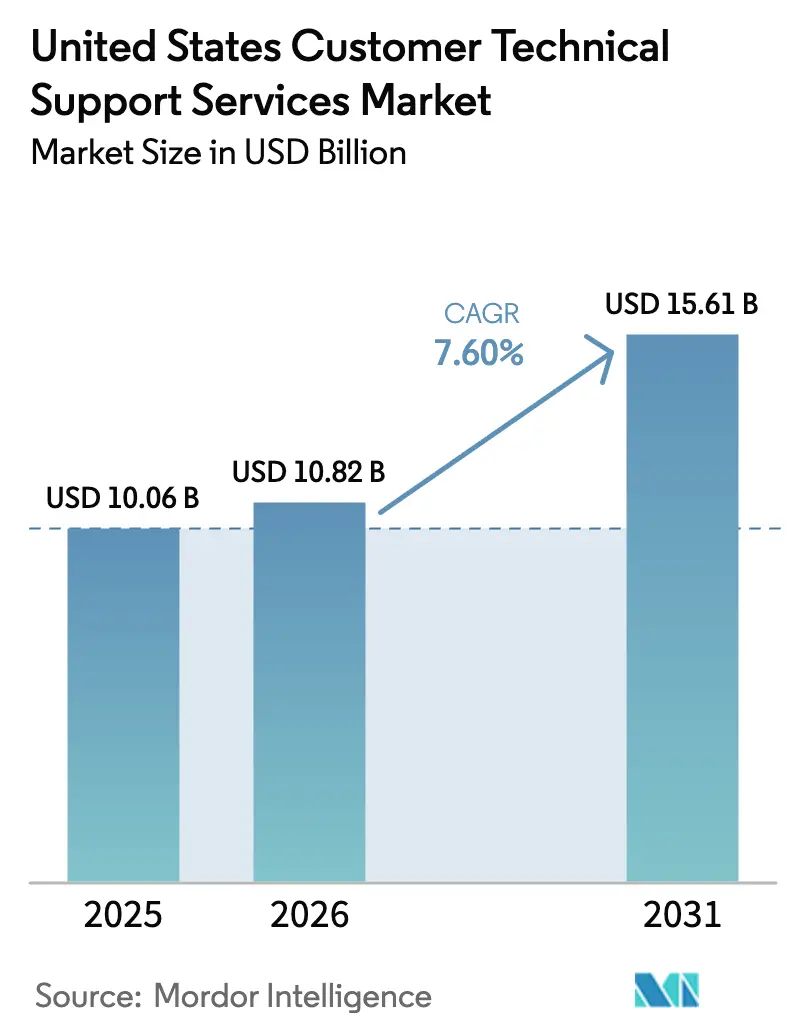

| Tamanho do mercado no ano base (2025) | 10.06 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.60% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Suporte Técnico ao Cliente dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de serviços de suporte técnico ao cliente em 2026 é estimado em USD 10,82 bilhões, crescendo a partir do valor de 2025 de USD 10,06 bilhões, com projeções para 2031 indicando USD 15,61 bilhões, crescendo a um CAGR de 7,60% no período de 2026 a 2031. O impulso provém da rápida adoção de dispositivos de casa inteligente, da expansão da cultura de trabalho remoto e da crescente adoção de diagnósticos preditivos baseados em IA. Computadores e laptops tradicionais continuam sendo o principal motor de carga de trabalho, mas os ecossistemas conectados de sala de estar estão aprofundando a demanda por assistência multidispositivo. Os modelos de entrega remota e online dominam porque reduzem o custo por chamado e ampliam o alcance geográfico, enquanto os pacotes de suporte por assinatura estão ancorando estratégias de receita recorrente. A intensidade competitiva é moderada, à medida que operadoras de telecomunicações, fabricantes de dispositivos e terceirizadores especializados correm para incorporar IA generativa nos fluxos de trabalho de resolução e garantir vantagens no encerramento na primeira chamada.

Principais Conclusões do Relatório

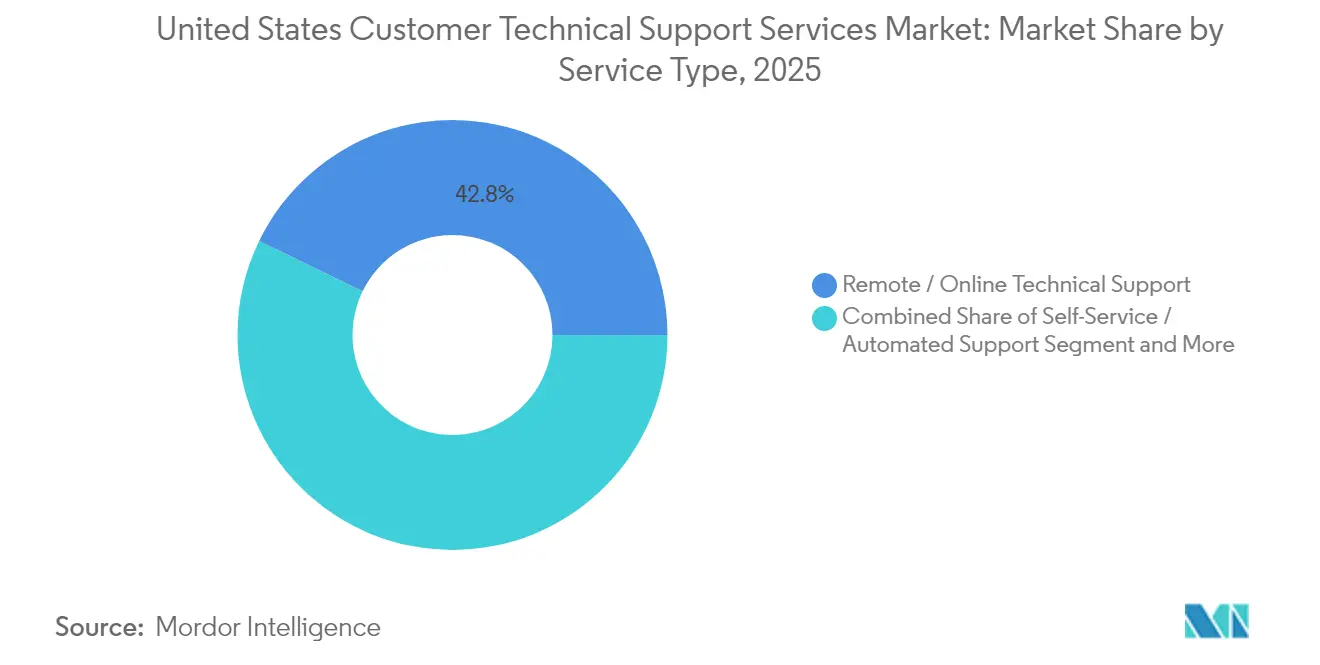

- Por tipo de serviço, o suporte técnico remoto e online liderou com 42,80% da participação do mercado de serviços de suporte técnico ao cliente em 2025, enquanto o autoatendimento e o suporte automatizado está projetado para expandir a um CAGR de 8,02% até 2031.

- Por tipo de dispositivo, computadores e laptops representaram uma fatia de 33,90% do tamanho do mercado de serviços de suporte técnico ao cliente em 2025, enquanto os dispositivos de casa inteligente estão crescendo mais rapidamente a um CAGR de 8,55% até 2031.

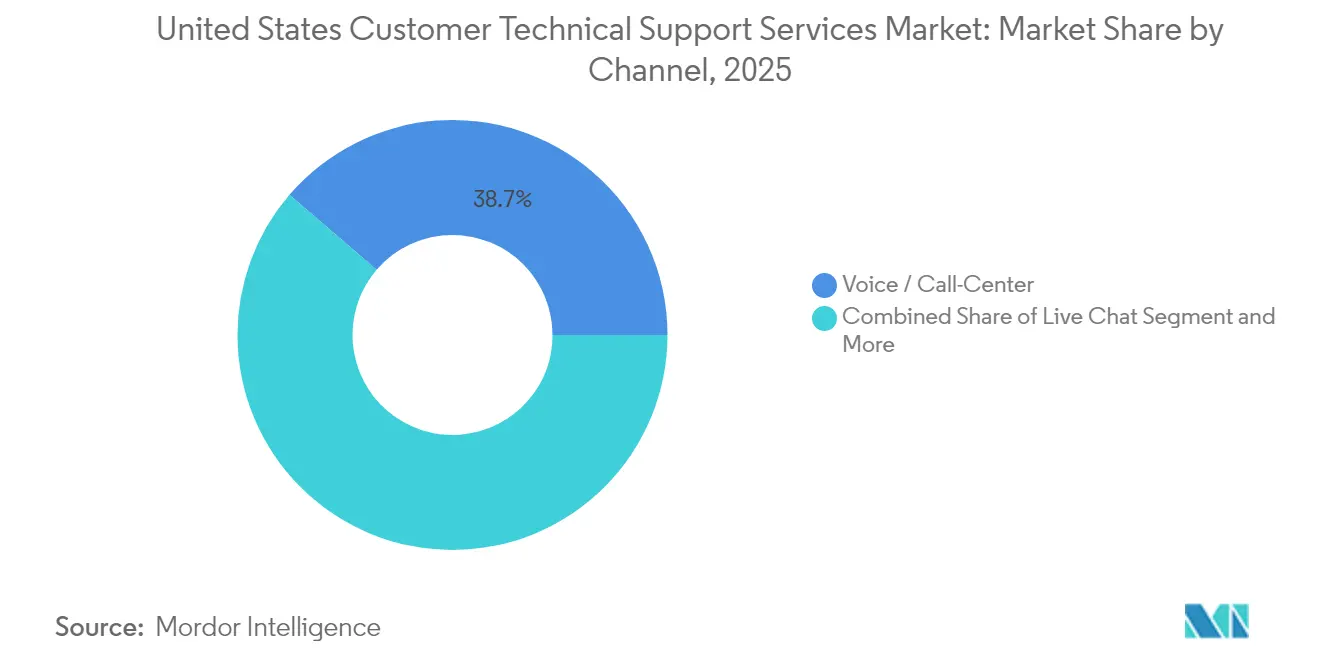

- Por canal, as interações por voz e central de atendimento mantiveram uma participação de 38,70% do tamanho do mercado de serviços de suporte técnico ao cliente em 2025, e o suporte por mídia social apresenta o maior crescimento a um CAGR de 8,18%.

- Por setor de usuário final, os consumidores residenciais detinham 54,10% da participação do mercado de serviços de suporte técnico ao cliente em 2025, porém as pequenas e médias empresas estão projetadas para registrar o CAGR mais forte de 7,78% durante o horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights do Mercado de Serviços de Suporte Técnico ao Cliente dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente necessidade de atualizações de software | +1.8% | Nacional, concentrado em polos tecnológicos | Médio prazo (2 a 4 anos) |

| Proliferação de dispositivos de casa inteligente | +2.1% | Nacional, maior adoção em áreas suburbanas | Longo prazo (≥ 4 anos) |

| Crescente complexidade da eletrônica de consumo | +1.5% | Nacional, distribuição uniforme | Médio prazo (2 a 4 anos) |

| Expansão da cultura de trabalho remoto | +1.4% | Nacional, concentrado em áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Adoção de diagnósticos preditivos com IA | +0.9% | Nacional, adoção inicial em segmentos empresariais | Longo prazo (≥ 4 anos) |

| Ascensão dos pacotes de suporte técnico por assinatura | +0.8% | Nacional, maior penetração em dados demográficos afluentes | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Dispositivos de Casa Inteligente

As instalações de casas inteligentes estão remodelando a demanda por suporte, à medida que os domicílios lidam com problemas de compatibilidade de dispositivos, cibersegurança e desempenho de rede. Termostatos, câmeras e eletrodomésticos conectados à IoT agora exigem técnicos capazes de lidar com a interoperabilidade entre múltiplos protocolos e plataformas. As soluções de casa inteligente vinculadas à saúde para monitoramento remoto de pacientes amplificam os requisitos de conformidade em torno do tratamento de dados conforme a HIPAA. Fornecedores como a Mavenoid introduziram protocolos especializados para equipamentos de nível médico, sinalizando uma necessidade mais profunda de profissionais de suporte certificados. Essas dinâmicas estão elevando os volumes de chamados e prolongando os tempos médios de atendimento para chamadas residenciais.[1]Absalom E. Ezugwu, "Casas Inteligentes do Futuro," Transactions on Emerging Telecommunications Technologies, wiley.com

Crescente Complexidade da Eletrônica de Consumo

Os fabricantes de hardware incorporam recursos de IA, conectividade em nuvem e aplicativos por assinatura nos dispositivos, transformando o atendimento pós-compra em um relacionamento contínuo. Atualizações de firmware, ajuste de algoritmos e consultas sobre privacidade de dados frequentemente convergem em um único caso, gerando fluxos de trabalho de múltiplas camadas. A transição da Apple para o AppleCare+ exclusivamente por assinatura ressalta uma mudança de reparos episódicos para a gestão do ciclo de vida.[2]Charles Martin, "Apple abandona o AppleCare+ pré-pago por múltiplos anos, mas mantém a opção de assinatura," AppleInsider, appleinsider.com À medida que a IA avança, as equipes de suporte precisam lidar com questões sobre desempenho de modelos, personalização e consentimento, aumentando as obrigações de treinamento e os tempos de resolução.

Expansão da Cultura de Trabalho Remoto

A penetração do trabalho remoto aumentou de 19,9% para 23,6% em âmbito nacional, elevando a demanda por suporte que se estende além dos firewalls do escritório para as redes domésticas. Os agentes técnicos agora são solicitados a otimizar configurações de malha Wi-Fi, proteger endpoints de VPN e integrar pacotes de produtividade em sistemas operacionais mistos. Os fornecedores estão investindo em diagnósticos por compartilhamento de tela e kits de autoinstalação que reduzem as visitas técnicas ao local, garantindo ao mesmo tempo a conformidade com as políticas corporativas de cibersegurança. A tendência de força de trabalho distribuída está, portanto, ancorando o design de suporte com prioridade remota.[3]Equipe Editorial da Lumenalta, "7 Exemplos de Análises Preditivas em Serviços ao Cliente," Lumenalta, lumenalta.com

Adoção de Diagnósticos Preditivos com IA

A análise preditiva está transformando o suporte de reativo para proativo, ao identificar anomalias antes que os usuários registrem chamados. Modelos de aprendizado de máquina categorizam problemas, acionam correções automatizadas e priorizam casos de alto risco, reduzindo o tempo de inatividade e diminuindo o tempo médio de atendimento em até 75%. A implantação bem-sucedida requer telemetria de alta qualidade, KPIs claros e uma força de trabalho qualificada em interpretação de dados. O investimento nessas plataformas está crescendo à medida que os fornecedores buscam ganhos na resolução no primeiro contato e diferenciação na experiência do cliente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente fraude relacionada ao suporte técnico | -1.2% | Nacional, concentrado em dados demográficos vulneráveis | Curto prazo (≤ 2 anos) |

| Altos custos de mão de obra e conformidade | -0.9% | Nacional, maior impacto em setores regulamentados | Médio prazo (2 a 4 anos) |

| Preocupações com privacidade de dados em diagnósticos remotos | -0.7% | Nacional, aplicação mais rigorosa na Califórnia | Médio prazo (2 a 4 anos) |

| Autoatendimento canibalizando o suporte pago | -1.1% | Nacional, acelerado em dados demográficos com alta familiaridade tecnológica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Fraude Relacionada ao Suporte Técnico

As perdas dos consumidores com golpes ultrapassaram USD 175 milhões em 2023, levando a Comissão Federal de Comércio a endurecer as regras de telemarketing e impor obrigações mais rígidas de manutenção de registros nas chamadas de suporte receptivo. Táticas fraudulentas de clonagem de voz e deepfake corroem a confiança e levam os fornecedores legítimos a adotar autenticação multifator, canais verificados e detecção de fraudes em tempo real. Os gastos com conformidade estão aumentando, especialmente para terceirizadores que atendem segmentos de idosos ou de baixa alfabetização.

Autoatendimento Canibalizando o Suporte Pago

Chatbots de IA e bases de conhecimento agora lidam com 30 a 40% dos chamados com maior precisão e tempo de resposta mais rápido do que a triagem manual. Embora isso eleve a satisfação do cliente para consultas rotineiras, reduz os volumes faturáveis de agentes humanos e comprime as margens das empresas. As estratégias dos fornecedores, portanto, equilibram a automação com assistência humana premium para questões complexas, reconhecendo que 71% dos usuários ainda preferem ajuda humana quando a resolução de problemas escala.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: O Suporte Remoto Mantém a Liderança

A assistência remota e online representou 42,80% do tamanho do mercado de serviços de suporte técnico ao cliente em 2025, refletindo seu alcance econômico e compatibilidade com padrões de trabalho distribuídos. Programas impulsionados por assinatura, como o AppleCare+ e os planos de associação da Best Buy, melhoram o valor vitalício ao agrupar acesso prioritário, gestão de sinistros e substituição de dispositivos. O segmento de autoatendimento e suporte automatizado, crescendo a um CAGR de 8,02%, beneficia-se da IA conversacional e dos tutoriais em vídeo que resolvem problemas simples sem a intervenção de um agente. O suporte presencial continua sendo crucial para implantações de infraestrutura empresarial e falhas de hardware intrincadas, enquanto o suporte gerenciado terceirizado ganha força entre as PMEs com restrições orçamentárias que buscam talentos especializados. Os fornecedores que combinam diagnósticos remotos com serviços de campo garantem contratos mais duradouros, especialmente em setores regulamentados que exigem verificação física.

A transição para a manutenção preditiva já está remodelando a composição dos chamados. Os mecanismos de IA identificam irregularidades de firmware, provocando um alcance preventivo que evita falhas e reduz os custos de garantia. À medida que essas capacidades amadurecem, espera-se que a resolução remota alcance 70% do total de chamados até 2030, consolidando sua dominância de mercado e ampliando a diferença em relação aos modelos puramente reativos.

Por Tipo de Dispositivo: A Aceleração da Casa Inteligente Supera a Computação Tradicional

Computadores e laptops detinham 33,90% da participação do mercado de serviços de suporte técnico ao cliente em 2025, ligados ao seu papel fundamental em produtividade e jogos. Os dispositivos de casa inteligente, no entanto, registram o CAGR mais rápido de 8,55% até 2031, à medida que os domicílios adotam termostatos conectados, videoporteiros e assistentes de voz. Esses ecossistemas geram conflitos entre dispositivos que elevam a complexidade da resolução de problemas. Smartphones e tablets ocupam um nicho maduro, porém estável, com chamadas centradas em atualizações de sistema operacional, sincronização em nuvem e permissões de aplicativos. A eletrônica de consumo, como televisores e consoles, apresenta crescimento moderado, impulsionado pelas integrações de serviços de streaming e pelo crescente engajamento com esportes eletrônicos.

Dispositivos vestíveis e sensores de IoT auxiliares ampliam o escopo do suporte para dados de saúde e conformidade com privacidade. As considerações sobre a HIPAA ganham importância quando os hubs de casa inteligente interagem com soluções de monitoramento remoto de pacientes. Os fornecedores que certificam técnicos em protocolos de dispositivos médicos e padrões de criptografia obtêm vantagem ao conquistar pagadores de planos de saúde e grupos hospitalares.

Por Canal: A Voz Domina, mas os Canais Digitais Crescem Rapidamente

As interações por voz retiveram 38,70% do tamanho do mercado de serviços de suporte técnico ao cliente em 2025, pois os chamadores buscam reasseguramento em tempo real para questões complexas. O investimento em assistência ao agente guiada por IA e em sistemas de resposta interativa de voz com linguagem natural está elevando a resolução na primeira chamada acima de 90% para os principais players, como o Projeto 624 da Verizon. E-mail e chat ao vivo continuam a preencher a lacuna entre a conveniência assíncrona e a resolução detalhada de problemas, enquanto o suporte no aplicativo incorpora ajuda contextual diretamente nas interfaces de software.

O suporte por mídia social, crescendo a um CAGR de 8,18%, atende a consumidores nativos digitais que esperam um engajamento rápido com as marcas em plataformas públicas. Os fornecedores devem equilibrar a transparência com as obrigações de privacidade de dados, pois informações sensíveis frequentemente surgem em tópicos abertos. A IA generativa está permitindo a análise de sentimentos que prioriza escalonamentos e orienta os agentes em direção a resoluções empáticas.

Por Setor de Usuário Final: O Impulso das PMEs Reconfigura a Demanda

Os consumidores residenciais contribuíram com 54,10% da receita de 2025, ressaltando a onipresença dos domicílios com múltiplos dispositivos. As pequenas e médias empresas, avançando a um CAGR de 7,78%, acolhem a expertise terceirizada que acompanha as migrações para a nuvem, as auditorias de segurança e a conformidade específica do setor. Seus modelos de pessoal enxuto amplificam o apelo das assinaturas gerenciadas que agrupam cobertura de hardware, atualizações de software e monitoramento de cibersegurança. As grandes empresas continuam a adquirir serviços de alto nível, concentrando-se em análises baseadas em IA, orquestração de nuvem híbrida e acordos de nível de serviço globais.

As diferenças entre as necessidades das grandes empresas e das PMEs estão se ampliando. As grandes empresas exigem planejamento estratégico de roteiro, governança de IA e arquiteturas de segurança de confiança zero, enquanto as PMEs priorizam a acessibilidade, a implantação rápida e painéis consolidados que simplificam a supervisão. Os portais de fornecedores que oferecem opções de serviço em camadas, portanto, adaptam a profundidade do envolvimento à maturidade organizacional.

Análise Geográfica

As dinâmicas regionais espelham os padrões de adoção de tecnologia e a disponibilidade de infraestrutura. Polos costeiros como o Vale do Silício, Seattle e Austin apresentam a maior densidade de chamados devido à concentração de dispositivos e à adoção antecipada dos ecossistemas de casa inteligente. Essas áreas metropolitanas também abrigam clusters de trabalhadores remotos cuja dependência de ferramentas de colaboração em nuvem aumenta a complexidade do suporte. As regiões suburbanas testemunham uma demanda crescente à medida que os domicílios modernizam a fiação tradicional com redes Wi-Fi em malha e sistemas de segurança inteligentes.

As variações regulatórias introduzem encargos de conformidade divergentes. A Lei de Privacidade do Consumidor da Califórnia eleva os requisitos de documentação e consentimento para diagnósticos remotos, levando os fornecedores a implantar protocolos mais rígidos de tratamento de dados para chamados da costa oeste. A incidência de fraudes tende a ser maior em estados com populações idosas mais numerosas, exigindo campanhas de conscientização direcionadas e verificação multifator no primeiro contato.

O investimento em infraestrutura está mitigando as lacunas históricas de serviço. A prevista aquisição de USD 20 bilhões da Frontier Communications pela Verizon visa estender a fibra óptica a 25 milhões de imóveis em 31 estados, desbloqueando suporte remoto de maior largura de banda e menor latência para resolução de problemas baseada em realidade aumentada. Os pools de talentos também influenciam a cobertura: regiões com densa rede de ensino superior fornecem técnicos prontos, enquanto as áreas rurais enfrentam dificuldades de recrutamento, levando os fornecedores a modelos de agentes virtuais centralizados.

Cenário Competitivo

A estrutura de mercado é moderadamente fragmentada. Marcas integradas de hardware e software, como Apple, Microsoft e Dell, garantem fidelidade por meio de ecossistemas proprietários e programas de garantia integrados. Empresas especializadas em serviços, incluindo Geek Squad e Asurion, competem com base na cobertura nacional e na expertise agnóstica de dispositivos, enquanto terceirizadores de processos de negócios como Concentrix e HCLTech aproveitam as economias de escala para oferecer suporte omnicanal a clientes empresariais.

A capacidade em IA é o principal campo de batalha. O fluxo de trabalho alimentado pelo Gemini da Verizon reporta 95 a 96% de resolução na primeira chamada, reduzindo os minutos dos agentes e aumentando a satisfação. HCLTech e Microsoft estão codesenvolvendo manuais de IA generativa que incorporam prompts de "próxima melhor ação" nas telas dos agentes, reduzindo o tempo de treinamento e padronizando a qualidade. A atividade de fusões e aquisições está se acelerando: a aquisição da WNS pela Capgemini por USD 3,3 bilhões amplia seu portfólio de Operações Inteligentes, enquanto a compra da HashiCorp pela IBM por USD 6,4 bilhões fortalece o suporte à nuvem híbrida para cargas de trabalho regulamentadas.

Líderes do Setor de Serviços de Suporte Técnico ao Cliente dos Estados Unidos

Infosys Limited

HCL Technologies

Accenture plc

Tata Consultancy Services

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Verizon lançou o Projeto 624, uma iniciativa de serviço orientada por IA utilizando o Google Gemini para atingir uma taxa de resolução na primeira chamada de 95 a 96% e horários de suporte ao vivo mais longos.

- Maio de 2025: A IBM anunciou a aquisição da HashiCorp por USD 6,4 bilhões para aprimorar as capacidades de nuvem híbrida e suportar aplicações de IA.

- Março de 2025: A Verizon Business introduziu um Assistente Empresarial com tecnologia de IA generativa para PMEs, permitindo interações automatizadas com clientes 24 horas por dia, 7 dias por semana, via mensagens de texto.

- Fevereiro de 2025: A Apple fez a transição do AppleCare+ para um modelo exclusivamente por assinatura, descontinuando os planos pré-pagos de múltiplos anos no varejo, mantendo a disponibilidade online.

Escopo do Relatório do Mercado de Serviços de Suporte Técnico ao Cliente dos Estados Unidos

No Mercado de Serviços de Suporte Técnico ao Cliente dos Estados Unidos, as empresas fornecem suporte técnico como serviço para auxiliar os clientes cadastrados. A assistência técnica, que anteriormente estava disponível apenas por telefone, agora também está disponível online ou por chat. A maioria das grandes e médias empresas atualmente terceiriza suas funções de suporte técnico. Muitas empresas oferecem fóruns online onde os clientes podem discutir seus produtos. Ao utilizar esses fóruns, as empresas conseguem reduzir os gastos com suporte sem sacrificar o valor do feedback dos clientes.

| Suporte Técnico Presencial |

| Suporte Técnico Remoto / Online |

| Autoatendimento / Suporte Automatizado |

| Suporte Técnico Gerenciado (Terceirizado) |

| Computadores e Laptops |

| Smartphones e Tablets |

| Dispositivos de Casa Inteligente |

| Eletrônica de Consumo (TV, Consoles) |

| Outros (Dispositivos Vestíveis, IoT) |

| Voz / Central de Atendimento |

| Chat ao Vivo |

| Mídia Social |

| Suporte no Aplicativo |

| Consumidores Residenciais |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Por Tipo de Serviço | Suporte Técnico Presencial |

| Suporte Técnico Remoto / Online | |

| Autoatendimento / Suporte Automatizado | |

| Suporte Técnico Gerenciado (Terceirizado) | |

| Por Tipo de Dispositivo | Computadores e Laptops |

| Smartphones e Tablets | |

| Dispositivos de Casa Inteligente | |

| Eletrônica de Consumo (TV, Consoles) | |

| Outros (Dispositivos Vestíveis, IoT) | |

| Por Canal | Voz / Central de Atendimento |

| Chat ao Vivo | |

| Mídia Social | |

| Suporte no Aplicativo | |

| Por Setor de Usuário Final | Consumidores Residenciais |

| Pequenas e Médias Empresas | |

| Grandes Empresas |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços de suporte técnico ao cliente nos Estados Unidos?

O mercado é avaliado em USD 10,82 bilhões em 2026.

Com que velocidade se espera que o mercado de serviços de suporte técnico ao cliente cresça?

Projeta-se que avance a um CAGR de 7,60%, atingindo USD 15,61 bilhões até 2031.

Qual tipo de serviço lidera o mercado?

O suporte técnico remoto e online detém a maior participação de 42,80%.

Qual categoria de dispositivo está crescendo mais rapidamente?

Os dispositivos de casa inteligente registram o maior CAGR de 8,55% devido à crescente adoção de IoT.

Página atualizada pela última vez em: