Tamanho e Participação do Mercado de Serviços de Segurança de Inteligência de Ameaças

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

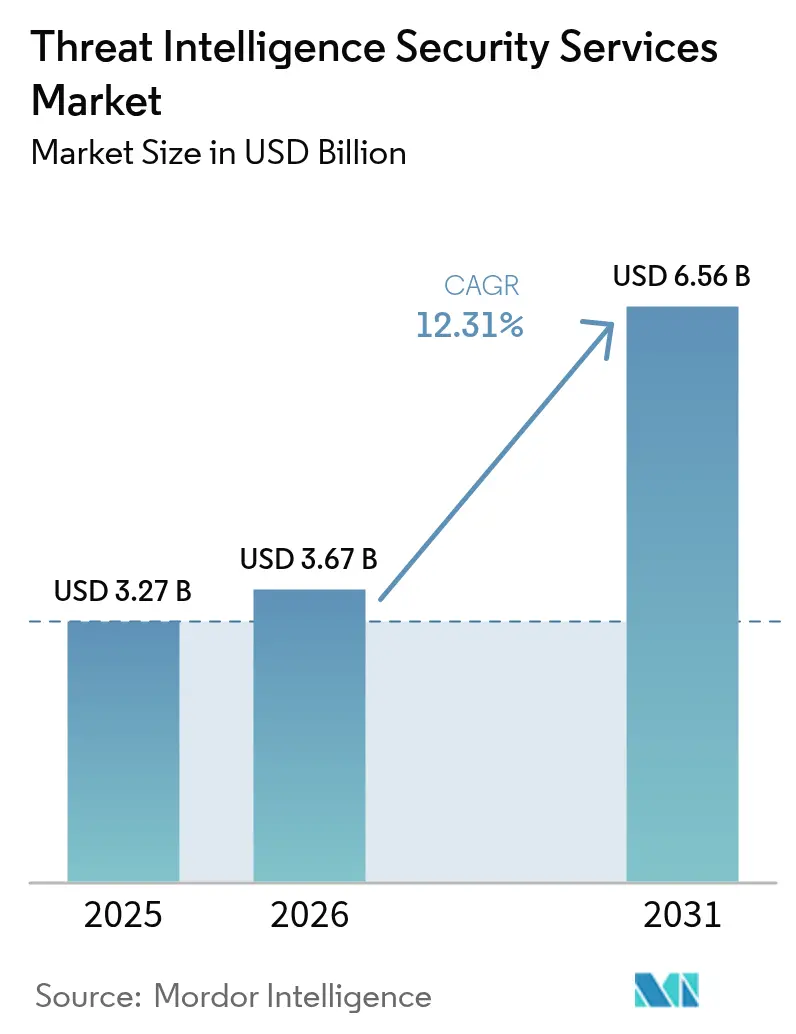

| Tamanho do Mercado (2026) | 3.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.31% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Segurança de Inteligência de Ameaças por Mordor Intelligence

O tamanho do mercado de serviços de segurança de inteligência de ameaças foi avaliado em USD 3,27 bilhões em 2025 e estima-se que cresça de USD 3,67 bilhões em 2026 para atingir USD 6,56 bilhões até 2031, a um CAGR de 12,31% durante o período de previsão (2026-2031). A expansão reflete uma mudança decisiva da defesa de perímetro reativa para a caça contínua a ameaças, gestão de exposição e análise preditiva. A escalada de campanhas patrocinadas por estados, um aumento de 65% nos incidentes de segurança em nuvem e leis obrigatórias de notificação de violações em grandes jurisdições estão amplificando a demanda por dados de ameaças contextuais em tempo real. A convergência de plataformas, liderada pela implementação de arquitetura de confiança zero e Detecção e Resposta Estendida (XDR), está acelerando ainda mais os investimentos à medida que as equipes de segurança buscam visibilidade unificada e resposta automatizada. Ao mesmo tempo, a proliferação de superfícies de ataque de interface de programação de aplicações e os riscos internos decorrentes de assistentes de código de inteligência artificial generativa levaram as organizações a reavaliar suas posturas de risco, dinamizando o mercado de serviços de segurança de inteligência de ameaças. [1]Agência de Segurança Cibernética e de Infraestrutura, "Folha Informativa de Notificação Pré-Ransomware," cisa.gov

Principais Conclusões do Relatório

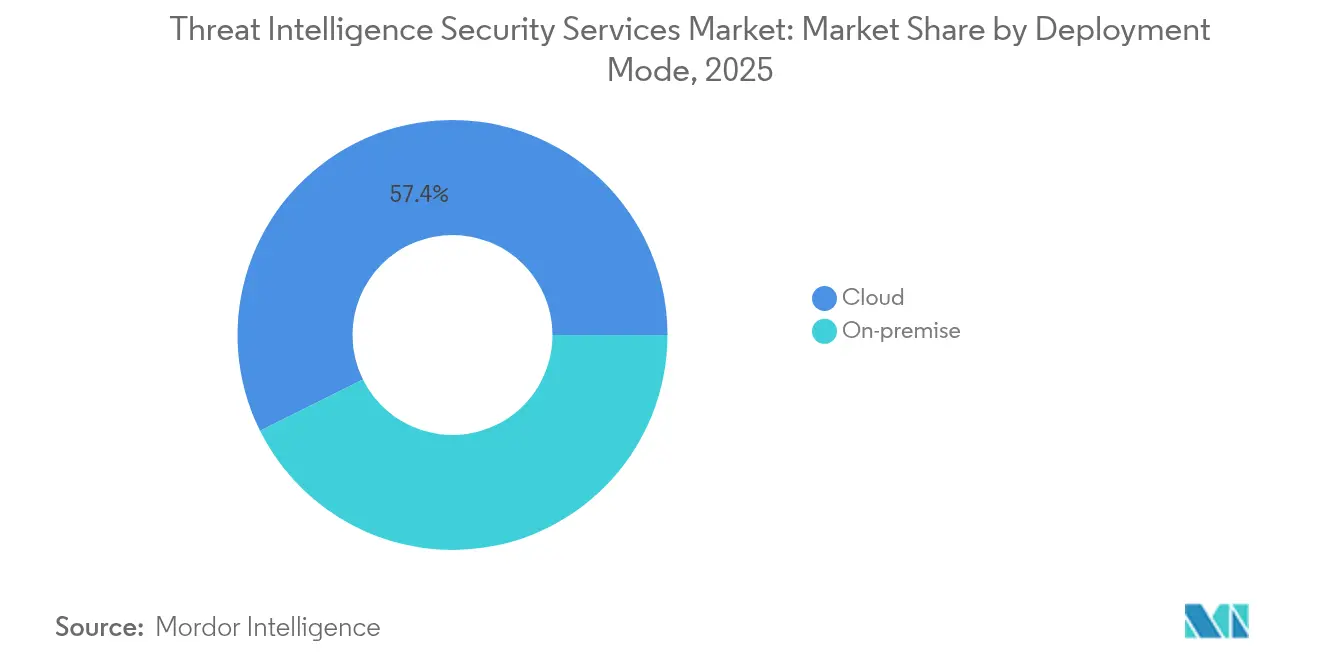

- Por modo de implantação, os serviços em nuvem capturaram 57,35% da participação do mercado de serviços de segurança de inteligência de ameaças em 2025; os modelos locais e híbridos ficam atrás, mas a nuvem está projetada para expandir a um CAGR de 18,03% até 2031.

- Por tipo de serviço, a Detecção e Resposta Gerenciadas detinha 55,40% da participação do mercado de serviços de segurança de inteligência de ameaças em 2025, enquanto os serviços profissionais estão preparados para registrar um CAGR de 18,33% até 2031.

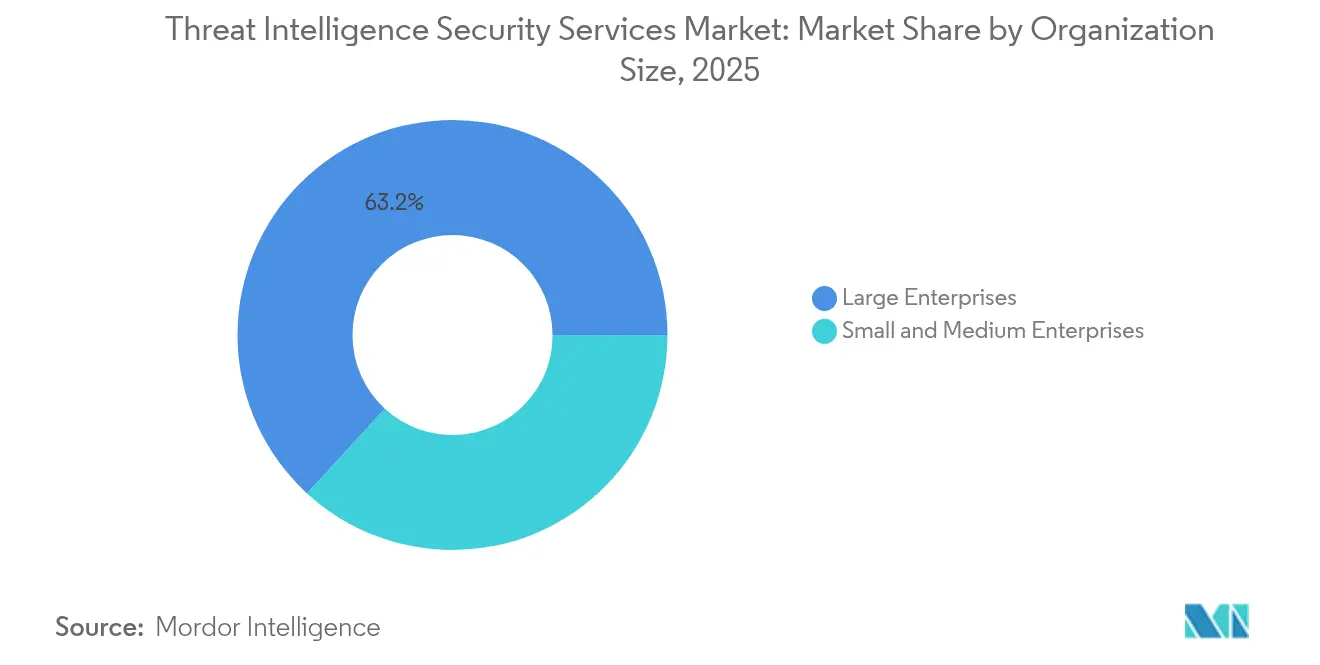

- Por tamanho de organização, as grandes empresas responderam por 63,18% do tamanho do mercado de serviços de segurança de inteligência de ameaças em 2025, enquanto as PMEs devem crescer a um CAGR de 17,32%.

- Por setor do usuário final, os serviços bancários e financeiros lideraram com 23,62% de participação na receita em 2025; a saúde avança a um CAGR de 18,02% até 2031.

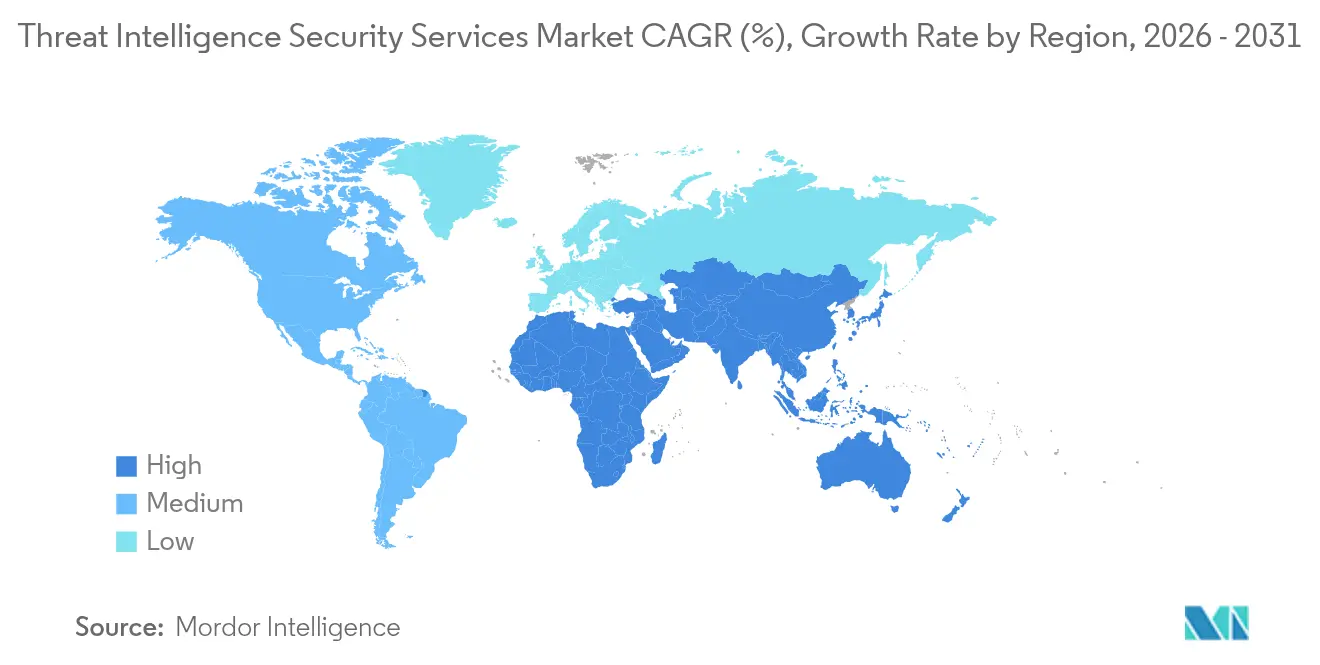

- Por região, a América do Norte dominou com 37,60% de participação; a Ásia-Pacífico está projetada para liderar o crescimento a um CAGR de 18,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Segurança de Inteligência de Ameaças

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada rápida em campanhas de APT patrocinadas por estados | 3.20% | Global, com impacto concentrado na América do Norte e APAC | Médio prazo (2-4 anos) |

| Proliferação de cargas de trabalho em nuvem e superfície de ataque de API | 2.80% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Plataformização de confiança zero e XDR por CISOs | 2.10% | América do Norte e UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Leis obrigatórias de notificação de violações (EUA, UE, APAC) | 1.90% | América do Norte, Europa, núcleo APAC | Curto prazo (≤ 2 anos) |

| Risco interno de assistentes de código de IA generativa (sob o radar) | 1.40% | Global, concentrado em polos tecnológicos | Longo prazo (≥ 4 anos) |

| Adoção de CTEM para validação contínua de controles (sob o radar) | 1.10% | América do Norte e UE como adotantes iniciais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada Rápida em Campanhas de APT Patrocinadas por Estados

Grupos de estados-nação como Volt Typhoon e Salt Typhoon intensificaram operações contra infraestruturas críticas, levando as organizações a priorizar inteligência tática e capacidades de atribuição pré-incidente. A Agência de Segurança Cibernética e de Infraestrutura emitiu 3.368 notificações pré-ransomware em 2024, sublinhando o volume de tentativas avançadas de intrusão. Os ataques agora vão além da espionagem para incluir pré-posicionamento destrutivo, o que exige monitoramento contínuo e caça especializada. Atores iranianos estão simultaneamente visando serviços de saúde e financeiros, tornando a inteligência de ameaças um imperativo estratégico em todos os setores. Esses desenvolvimentos aceleraram os gastos em detecção gerenciada, análise enriquecida de malware e serviços de atribuição contextual.

Proliferação de Cargas de Trabalho em Nuvem e Superfície de Ataque de API

A migração para a nuvem multiplicou os pontos de entrada de ataques, com organizações operando milhares de APIs em ambientes multinuvem. Falhas de API contribuíram para a maioria das violações em nuvem relatadas em 2024, revelando lacunas de visibilidade no tráfego leste-oeste. O monitoramento de rede tradicional carece de contexto para cargas de trabalho efêmeras, impulsionando a adoção de inteligência de ameaças nativa da nuvem capaz de mapear dependências em tempo real. As arquiteturas de microsserviços complicam ainda mais os inventários de ativos, aumentando a dependência de descoberta automatizada e pontuação contínua de risco. O resultado é um impulso sustentado para mecanismos de análise entregues na nuvem e módulos de gestão de exposição adaptados a ambientes sem servidor e de contêineres.

Plataformização de Confiança Zero e XDR por CISOs

A arquitetura de confiança zero passou de conceito a mandato. Os Estados Unidos alocaram USD 13 bilhões para segurança cibernética civil em 2025, direcionando agências a adotar a confiança zero sob a Ordem Executiva 14028. As empresas comerciais espelham essa mudança, integrando telemetria de identidade, endpoint e rede em plataformas XDR unificadas que dependem de feeds de inteligência de ameaças de alta fidelidade. Os CISOs estão priorizando soluções que consolidam pipelines de alertas, reduzem a triagem manual e automatizam a correlação estatística. Fornecedores que respondem com módulos de inteligência de ameaças empacotados incorporados em pilhas XDR estão garantindo contratos de longo prazo, sustentando crescimento de mercado de dois dígitos. [2]Comissão de Valores Mobiliários dos EUA, "Gestão de Risco de Segurança Cibernética, Estratégia, Governança e Divulgação de Incidentes," sec.gov

Leis Obrigatórias de Notificação de Violações

Estruturas de divulgação mais rígidas — como a regra de relatório de segurança cibernética da Comissão de Valores Mobiliários dos EUA — exigem comunicação de incidentes em tempo quase real. A diretiva NIS2 da Europa ampliou a cobertura para fornecedores críticos, levando as empresas a destinar 9% do total de gastos em TI para conformidade e suporte de inteligência. Nações da Ásia-Pacífico promulgaram estatutos paralelos que aumentam a responsabilidade no nível do conselho. As novas obrigações estimulam a adoção de recursos de atribuição, modelagem de impacto e fluxo de trabalho regulatório dentro das plataformas de inteligência de ameaças.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de caçadores de ameaças e analistas de Nível 1 | -2.10% | Global, mais aguda na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Compressão orçamentária no segmento de PMEs | -1.80% | Global, concentrado em mercados emergentes | Médio prazo (2-4 anos) |

| Barreiras de soberania de dados ao compartilhamento de telemetria transfronteiriço (sob o radar) | -1.30% | Europa, APAC, com repercussão nas operações globais | Longo prazo (≥ 4 anos) |

| Abuso adversário de feeds de inteligência de ameaças falsificados causando fadiga de alertas (sob o radar) | -0.90% | Global, afetando todos os modelos de implantação | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Caçadores de Ameaças e Analistas de Nível 1

A demanda por análise forense profunda e engenharia reversa de malware supera a oferta. Anos de treinamento são necessários para dominar as táticas de adversários de estados-nação, mas as equipes de segurança enfrentam rotatividade e inflação salarial. A lacuna está impulsionando a consolidação à medida que fornecedores menores lutam para reter especialistas, e os clientes recorrem à Detecção e Resposta Gerenciadas para cobertura completa. Os provedores agora precisam automatizar a triagem de rotina para liberar especialistas escassos para atividades de maior valor, aumentando o interesse em módulos de análise assistidos por inteligência artificial.

Compressão Orçamentária no Segmento de PMEs

As pequenas e médias empresas sofrem 40% dos incidentes cibernéticos, mas frequentemente consideram a inteligência de ameaças como discricionária. As restrições de capital nos mercados emergentes amplificam o desafio, limitando a adoção de plataformas de nível empresarial. Fornecedores que experimentam licenciamento em camadas e faturamento baseado em consumo estão encontrando aceitação, mas a lucratividade permanece baixa. A falha em fechar essa lacuna de acessibilidade pode desacelerar a penetração, particularmente onde as pressões macroeconômicas permanecem elevadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: Dominância da Nuvem se Acelera

A implantação em nuvem já comanda 57,35% da participação do mercado de serviços de segurança de inteligência de ameaças. O segmento está projetado para expandir a um CAGR de 18,03% até 2031, reforçando a centralidade dos mecanismos de análise nativos da nuvem. A computação elástica e o armazenamento distribuído permitem que os provedores processem petabytes de telemetria sem hardware do lado do cliente, o que é crítico à medida que o tamanho do mercado de serviços de segurança de inteligência de ameaças cresce para USD 6,56 bilhões em 2031. As implantações locais persistem em contextos de nuvem soberana e defesa que exigem processamento local de dados, embora os roteiros de desenvolvimento agora priorizem conectores híbridos em vez de appliances independentes. A adoção híbrida está crescendo entre empresas regulamentadas que adotam a nuvem para escala, mas retêm conjuntos de dados selecionados no país para conformidade. Os vetores de ataque centrados em API acentuam a ressonância da nuvem, pois os sensores tradicionais carecem de contexto para o tráfego de contêineres. A Palo Alto Networks relatou Receita Recorrente Anual centrada em inteligência artificial acima de USD 200 milhões com crescimento de 4x ano a ano, validando o apetite por módulos de aprendizado de máquina entregues na nuvem. A superioridade da nuvem está, portanto, consolidada, mas os fornecedores devem abordar fatores de latência, criptografia e localidade para acelerar ainda mais a penetração.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Serviço: Serviços de Detecção e Resposta Gerenciadas Lideram a Evolução do Mercado

A Detecção e Resposta Gerenciadas detém 55,40% da participação do mercado de serviços de segurança de inteligência de ameaças em 2025 e está prevista para crescer 18,12% ao ano. As empresas favorecem a Detecção e Resposta Gerenciadas porque ela funde tecnologia, telemetria e expertise humana, reduzindo o tempo médio de detecção sem encargos de pessoal. O aumento nos contratos de Detecção e Resposta Gerenciadas sublinha como o mercado de serviços de segurança de inteligência de ameaças se orienta para a entrega baseada em resultados. Os serviços profissionais permanecem vitais para avaliações de maturidade, design de estruturas e implementações de Gestão Contínua de Exposição a Ameaças.

Os feeds de assinatura formam uma base de commodities, mas estão evoluindo para pacotes ricos em contexto com perfil de atores e pontuação de risco. A Fortinet registrou Receita Recorrente Anual de Operações de Segurança de USD 434,5 milhões no primeiro trimestre de 2025, alta de 30,3% ano a ano, sinalizando que a Detecção e Resposta Gerenciadas integrada mais orquestração ganha impulso. Fornecedores que combinam telemetria curada com fluxos de trabalho de contenção automatizados estão construindo diferenciação defensável à medida que a consolidação de ferramentas continua.

Por Tamanho de Organização: Dominância Empresarial com Aceleração das PMEs

As grandes empresas contribuíram com 63,18% para a receita de 2025, refletindo orçamentos suficientemente grandes para suportar pilhas de inteligência em múltiplas camadas. Essas organizações exigem integração de fornecedores com gerenciamento de informações e eventos de segurança, gestão de vulnerabilidades e plataformas de governança. O tamanho do mercado de serviços de segurança de inteligência de ameaças para grandes organizações está projetado para crescer de forma constante devido ao reconhecimento em nível executivo do risco cibernético sistêmico. As PMEs, historicamente mal atendidas, estão projetadas para registrar um CAGR de 17,32% até 2031.

Os ataques à cadeia de suprimentos elevaram as PMEs de vítimas periféricas a alvos de alto valor, fomentando a demanda por inteligência gerenciada baseada em assinatura adaptada a recursos limitados. A CrowdStrike encerrou o ano fiscal de 2025 com USD 3,94 bilhões em Receita Recorrente Anual, grande parte proveniente de contratos de mercado intermediário que aproveitam as economias de multilocação nativa da nuvem. Provedores que adotam integração automatizada, relatórios padronizados e serviços de analistas fracionados desbloquearão esse segmento de volume enquanto preservam a margem.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor do Usuário Final: Serviços Financeiros Lideram, Saúde Acelera

Os serviços bancários e financeiros detêm 23,62% de participação na receita, impulsionados pela divulgação obrigatória de incidentes, mitigação de fraudes em pagamentos e interesse de estados-nação em perturbação econômica. O tamanho do mercado de serviços de segurança de inteligência de ameaças para instituições financeiras está previsto para se ampliar à medida que os trilhos de pagamento em tempo real e as APIs de open banking expandem a superfície de ataque.

A saúde exibe a trajetória mais rápida com um CAGR de 18,02%. O ransomware atingiu 725 organizações de saúde em 2024, comprometendo dados de 120 milhões de indivíduos, catalisando gastos urgentes em modelagem preditiva de ameaças e telemetria segura de dispositivos médicos. Somente a Change Healthcare experimentou USD 2 milhões em perdas diárias por interrupção, sublinhando o risco operacional. As empresas de ciências da vida enfrentam pressões semelhantes devido ao roubo de propriedade intelectual, enquanto os mandatos governamentais elevam os custos de conformidade. Provedores capazes de fundir indicadores específicos do setor com análise de impacto na segurança do paciente estão capturando participação.

Análise Geográfica

A América do Norte controla 37,60% da receita global, apoiada pela alocação de USD 27,5 bilhões dos Estados Unidos para segurança cibernética em 2025, que inclui USD 3 bilhões em subsídios da Agência de Segurança Cibernética e de Infraestrutura que expandem as redes de compartilhamento de inteligência. A alta adoção de confiança zero, o robusto financiamento de capital de risco e um ecossistema de fornecedores nativos da nuvem sustentam a liderança regional. A Ordem Executiva Federal 14028 obriga as agências governamentais a integrar inteligência de ameaças nas operações de segurança, e setores adjacentes replicam o modelo para garantia da cadeia de suprimentos. O Canadá está harmonizando com as normas de divulgação dos EUA, enquanto o regulador financeiro do México estende o relatório de incidentes para fintechs, adicionando novos vetores de demanda.

A Ásia-Pacífico está projetada para crescer a um CAGR de 18,55%, o mais rápido do mundo. O mercado de segurança cibernética da China está a caminho de atingir USD 23,66 bilhões até 2029, à medida que os programas governamentais impõem controles de segurança no país. Os documentos estratégicos do Japão pedem a triplicação das vendas domésticas de segurança cibernética e o aumento dos orçamentos nacionais em 50%, o que eleva o apetite por inteligência de ameaças de nível industrial. A Índia continua com rápida digitalização; suas diretrizes do CERT-IN obrigam o relatório em tempo real para incidentes especificados, impulsionando a adoção de serviços. O pacote de resiliência cibernética de AUD 586 milhões da Austrália sustenta a demanda por inteligência gerenciada, e os provedores regionais de telecomunicações estão investindo em trocas de telemetria transfronteiriças.

A Europa mantém crescimento constante impulsionado pela diretiva NIS2 e mandatos locais de proteção de dados. A Alemanha espera gastos com segurança cibernética superiores a €10 bilhões em 2025 para proteger a automação industrial contra sabotagem. O Reino Unido reservou £600 milhões adicionais para agências de inteligência e planeja destinar 5% do PIB à segurança nacional até 2035, reforçando a visibilidade de longo prazo para os fornecedores. Os requisitos de soberania de dados estimulam o crescimento de centros de operações de segurança regionais capazes de processar telemetria dentro das fronteiras nacionais. Provedores que oferecem estruturas de nuvem com reconhecimento de residência e suporte de analistas multilíngues são, portanto, preferidos.

Panorama regulatório

A regulamentação está se tornando mais rígida em torno da gestão de riscos orientada por inteligência e da comunicação mais rápida de incidentes, o que está aumentando a demanda por serviços de inteligência de ameaças operacionalizados. Na União Europeia, o Regulamento de Execução (UE) 2024/2690 da Comissão (outubro de 2024) estabeleceu requisitos técnicos e metodológicos para a gestão de riscos de segurança cibernética e exige explicitamente a análise de riscos utilizando inteligência de ameaças cibernéticas, enquanto o Regulamento (UE) 2024/2847 (Lei de Resiliência Cibernética, adotado em outubro de 2024) introduziu obrigações para os fabricantes de produtos com elementos digitais notificarem vulnerabilidades ativamente exploradas às CSIRTs designadas e à ENISA.

As expectativas de comunicação também estão sendo padronizadas para grandes incidentes de TIC e ameaças cibernéticas significativas. O Regulamento Delegado (UE) 2025/301 da Comissão definiu normas técnicas regulamentares para o conteúdo e os prazos desses relatórios, e o Regulamento (UE) 2025/38 (Lei de Solidariedade Cibernética, dezembro de 2024) estabeleceu uma estrutura pan-europeia para Centros Cibernéticos Nacionais e Transfronteiriços para apoiar a detecção de ameaças, a produção de inteligência de ameaças e o compartilhamento de informações. Globalmente, o NIST Cybersecurity Framework 2.0 continua a atuar como referência que impulsiona as empresas a conectar a inteligência de ameaças à avaliação de riscos e à governança, moldando os requisitos dos fornecedores para evidências, tratamento de telemetria e fluxos de trabalho de relatórios.

Análise da cadeia de valor

A cadeia de valor começa com fontes de telemetria e inteligência (dados de endpoint, rede, identidade, nuvem e OT; inteligência de vulnerabilidades e exploits; comunidades de código aberto e fechadas), seguida de coleta, enriquecimento e normalização. Os fornecedores integram indicadores, mapeamento de TTPs, análise de malware e atribuição em produtos de inteligência entregues como feeds por assinatura, resultados liderados por MDR e serviços profissionais, como resposta a incidentes, threat hunting e programas de CTEM. A distribuição está cada vez mais canalizada por marketplaces de nuvem, parceiros de canal e integradores de sistemas globais que agrupam a inteligência em operações de segurança mais amplas, particularmente para empresas que consolidam ferramentas em fluxos de trabalho centrados em XDR.

A prestação de serviços depende de analistas especializados, correlação automatizada e integração nos ambientes dos clientes (SIEM, SOAR, EDR/XDR, gestão de vulnerabilidades e sistemas de tickets), o que cria custos de mudança vinculados a playbooks e conteúdo de detecção. Os principais estrangulamentos incluem a escassez de analistas, restrições de soberania de dados que limitam o compartilhamento transfronteiriço de telemetria e a exposição a riscos de terceiros decorrente de ecossistemas de fornecedores complexos. Órgãos governamentais e do setor influenciam as práticas upstream e midstream por meio de iniciativas de compartilhamento de inteligência e segurança da cadeia de suprimentos, incluindo o CISA ICT Supply Chain Risk Management Task Force, que tem enfatizado as ameaças emergentes relacionadas à IA e as considerações de mitigação para as cadeias de suprimentos de TIC.

Cenário Competitivo

O setor de serviços de segurança de inteligência de ameaças demonstra consolidação moderada à medida que fornecedores de plataformas adquirem especialistas de nicho para preencher lacunas de cobertura. A aquisição de USD 1,54 bilhão da Venafi pela CyberArk adiciona inteligência de identidade de máquina, enquanto a Sophos pagou USD 859 milhões pela Secureworks para incorporar expertise em detecção gerenciada. A compra de USD 115 milhões da Cybersixgill pela Bitsight sinaliza apetite por monitoramento da dark web. A Palo Alto Networks tem como meta USD 15 bilhões em Receita Recorrente Anual de Segurança de Próxima Geração até 2030 usando um modelo de plataforma que une módulos de rede, nuvem e inteligência de ameaças.

Disruptores emergentes enfatizam inteligência artificial e análise de grafos para automatizar a correlação de ameaças, desafiando incumbentes que dependem de curadoria manual. Startups oferecem pontuação preditiva que avalia a probabilidade de exploração antes que o código de prova de conceito se torne público. As oportunidades de espaço em branco incluem Gestão Contínua de Exposição a Ameaças, inteligência de risco da cadeia de suprimentos e telemetria específica de tecnologia operacional para infraestrutura crítica. Os hiperescaladores de nuvem também expandem portfólios de segurança gerenciada, aproveitando pontos de presença globais para entrega de inteligência otimizada em latência.

A intensidade competitiva incentiva a especialização à medida que os fornecedores se diferenciam em qualidade de dados, amplitude de integração e profundidade de resposta automatizada. Empresas que fornecem inteligência pronta para ingestão para pipelines XDR ganham fidelidade porque os custos de troca crescem com a complexidade da orquestração. Parcerias com provedores de serviços em nuvem, fornecedores de endpoint e organismos de compartilhamento de informações do setor aumentam a escala, enquanto a certificação sob FedRAMP ou ISO 27001 permanece um pré-requisito de compra para governos e setores altamente regulamentados.

Líderes do Setor de Serviços de Segurança de Inteligência de Ameaças

Google LLC (Mandiant)

Recorded Future Inc.

CrowdStrike Holdings Inc.

Fortinet Inc.

Cisco Systems Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A inteligência de ameaças focada em infraestrutura crítica e OT é um espaço branco fundamental, à medida que os operadores buscam visibilidade ponta a ponta que abranja TI, OT e inventários de ativos expostos. Os acordos da Accenture em junho de 2026 para adquirir participação majoritária na Dragos, e para adquirir a runZero e a NetRise, reforçam essa direção ao combinar segurança de OT com descoberta de ativos e inteligência de cadeia de suprimentos de software. Para provedores de segurança gerenciada e fornecedores de plataformas, esses movimentos apoiam conteúdo de detecção específico por setor (energia, manufatura, transporte), juntamente com contratos de resposta a incidentes e gestão contínua de exposição.

A automação e a coordenação de vulnerabilidades também estão ampliando a inteligência de ameaças além dos indicadores, avançando para o suporte à decisão e a execução de fluxos de trabalho. Nos Estados Unidos, o lançamento em julho de 2026 pela Casa Branca da iniciativa Gold Eagle criou uma central de coordenação de vulnerabilidades para infraestrutura crítica, alinhando processos público-privados em torno da recepção, triagem e disseminação de vulnerabilidades. Na Europa, a Lei de Solidariedade Cibernética (Regulamento (UE) 2025/38) estabelece Centros Cibernéticos Nacionais e Transfronteiriços que formalizam a produção e o compartilhamento de inteligência, apoiando a demanda por serviços que consideram residência de dados, interoperabilidade com ecossistemas nacionais e resultados de inteligência com qualidade de relatório. A atividade das empresas indica ainda mais impulso nas operações de ameaças nativas de IA, incluindo a aquisição pela Intrusion, em junho de 2026, da VigilAigent para integrar um mecanismo de IA agêntica ao seu banco de dados de inteligência de ameaças, com o objetivo de reduzir a triagem manual e acelerar os fluxos de trabalho de caça a ameaças.

Desenvolvimentos recentes do setor

- Junho de 2026: A Recorded Future e a Wipro anunciaram uma parceria estratégica para oferecer serviços de inteligência gerenciada e inteligência de ameaças com IA em escala empresarial global. A parceria posiciona uma grande integradora de sistemas como um canal de distribuição para inteligência operacionalizada incorporada em operações de segurança e serviços gerenciados. Também reforça a transição de feeds isolados para inteligência integrada em fluxos de trabalho de detecção, investigação e resposta.

- Março de 2026: A Recorded Future destacou a rápida adoção de suas capacidades de Operações Autônomas de Ameaças (ATO), sinalizando um movimento em direção à caça de ameaças automatizada e à execução operacional, em vez de fluxos de trabalho dependentes apenas de analistas. A ênfase na autonomia reflete a pressão dos compradores decorrente da escassez de caçadores de ameaças e da necessidade de reduzir o acúmulo de alertas. Isso também eleva as expectativas competitivas para que os provedores de inteligência ofereçam resultados orientados para a ação que se integrem aos pipelines de MDR e XDR.

- Outubro de 2024: A CrowdStrike e a Fortinet anunciaram uma integração expandida para oferecer proteção conjunta em endpoints, redes e fluxos de trabalho de operações de segurança. A aliança conecta telemetria e ações de resposta entre duas plataformas amplamente implantadas, melhorando a visibilidade entre domínios e a contenção coordenada. Tais integrações aumentam a fidelidade ao ecossistema e acelerar a consolidação de plataformas nas pilhas de segurança empresarial.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange serviços terceirizados e de consultoria que ajudam as organizações a coletar, analisar e aplicar inteligência de ameaças cibernéticas para que possam prevenir, detectar e responder a ataques. A dimensão é calculada em termos de receita para a prestação de serviços nos principais setores e regiões.

Exclusões de escopo: Excluem-se plataformas de software de inteligência de ameaças autônomas vendidas como licenças de produto, salvo quando agrupadas e faturadas como parte de um contrato de serviço contínuo.

Visão geral da segmentação

- Por Modo de Implantação

- Nuvem

- Local

- Por Tipo de Serviço

- Detecção e Resposta Gerenciadas

- Profissional / Consultoria

- Feeds de Dados por Assinatura

- Por Tamanho de Organização

- Grandes Empresas

- Pequenas e Médias Empresas

- Por Setor do Usuário Final

- Serviços Bancários e Financeiros

- Saúde

- TI e Telecomunicações

- Varejo e Comércio Eletrônico

- Ciências da Vida / Farmacêutico

- Governo e Defesa

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio

- Israel

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa com a construção de uma visão clara do ambiente de demanda e do panorama de serviços, e depois mapeamos isso em um modelo simples que pode ser verificado. Baseamo-nos em fontes públicas, como publicações do NIST, alertas e resumos anuais da CISA, relatórios de panorama de ameaças da ENISA, documentos de segurança digital da OCDE e estatísticas e índices de segurança cibernética da UIT, para entender os padrões de incidentes e a adoção de controles.

Para ancorar os sinais de gastos, também analisamos fontes como registros da SEC e relatórios anuais, apresentações a investidores e páginas de práticas de segurança cibernética de provedores de serviços, além da cobertura de imprensa e sites de associações de renome. Para verificar a escala de receita das empresas e os principais sinais contratuais, utilizamos assinaturas pagas para dados financeiros e de inteligência de empresas, notícias e dados financeiros, e contratos e licitações globais, quando isso ajudou a validar a atividade de negócios. Esses exemplos não são exaustivos, e muitas outras fontes públicas também foram utilizadas para coletar dados, validar premissas e esclarecer dúvidas.

Entrevistas Primárias e Pesquisas

Os dados primários foram obtidos por meio de entrevistas e pesquisas estruturadas com provedores de serviços, líderes de segurança cibernética em organizações usuárias finais e participantes consultivos que observam o comportamento de compra. Utilizamos essas discussões para confirmar o que é contratado como serviço, a duração típica dos contratos, o mix de entrega em nuvem versus local, e como os preços variam com os volumes de ameaças e a pressão regulatória nas principais regiões.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | CXOs: 13% | Ásia-Pacífico: 46% |

| Nível médio: 56% | Líderes funcionais/de unidade: 33% | Europa, Oriente Médio e África: 36% |

| Pequenos players: 18% | Gerentes: 54% | Américas: 18% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down, na qual os gastos com serviços de segurança cibernética são reconstruídos em um conjunto de serviços de inteligência de ameaças, utilizando premissas de adoção e taxa de adesão por setor e região, e então distribuídos entre tipos de serviço e preferências de implantação. Uma vez estabelecida essa estrutura, corroboramos os totais com aproximações bottom-up seletivas, como verificações amostrais de preço por contrato, feedback de canais sobre o tamanho típico dos negócios e consolidações limitadas de fornecedores quando existem indícios públicos de receita.

Os insumos utilizados no modelo incluem a participação da detecção e resposta gerenciadas dentro da demanda de serviços, a penetração das operações de segurança em nuvem, as tendências reportadas de violações e incidentes, os requisitos de monitoramento impulsionados por conformidade e os padrões típicos de renovação de contratos. Quando uma proxy bottom-up é escassa para fornecedores menores, as lacunas são tratadas usando intervalos conservadores baseados em referências de entrevistas e, em seguida, normalizadas de volta ao conjunto de demanda total para que o total permaneça realista.

Para a previsão, utiliza-se a análise de cenários, pois os orçamentos de segurança podem mudar rapidamente após grandes incidentes, alterações regulatórias e condições macroeconômicas. As premissas de crescimento na entrega prioritária em nuvem, o aumento da terceirização do monitoramento 24x7 e a progressão de preços são revisadas com especialistas e, em seguida, aplicadas de forma consistente entre as regiões antes de fechar os números finais.

Validação de Dados e Ciclo de Atualização

A validação é feita em etapas para que o resultado não dependa de uma única série de dados. Comparamos os resultados do modelo com sinais independentes, incluindo comentários de fornecedores sobre o crescimento dos serviços de segurança, volumes públicos de incidentes e consultorias, e mudanças observadas na adoção de MDR, e então as variações são investigadas antes da aprovação final.

Os valores discrepantes são sinalizados quando o crescimento, as divisões regionais ou as participações de serviços se afastam do que as entrevistas e os indicadores públicos podem razoavelmente sustentar, e as premissas são reverificadas com contatos de acompanhamento quando necessário. O relatório é atualizado anualmente, com atualizações provisórias acionadas por eventos relevantes, como grandes mudanças regulatórias, violações de grande escala que redefinem orçamentos ou alterações notáveis na estruturação dos serviços. Antes da entrega, é realizada uma nova análise por analistas para que os clientes recebam a visão mais atual disponível naquele momento.

Comparação do Tamanho do Mercado de Serviços de Segurança de Inteligência de Ameaças da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para inteligência de ameaças podem parecer muito distantes entre si porque o nome da categoria é usado de formas diferentes nos vários estudos. As diferenças geralmente decorrem do que é contabilizado como serviço versus produto, do ano escolhido como base e de como as ofertas em nuvem e gerenciadas são tratadas quando agrupadas.

A receita de soluções é o maior fator de divergência nesse espaço, porque algumas estimativas misturam o valor de assinatura da plataforma com as taxas de prestação de serviços e depois rotulam o total como serviços. O momento cambial e o uso de progressões de preços agressivas versus cenário-base podem ampliar ainda mais a diferença, especialmente quando se assume que os picos de demanda impulsionados por resposta a incidentes persistem sem serem revalidados.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 3,27 bilhões de USD (2025) | |

| Consultoria Global A | 10,19 bilhões de USD (2024) | Frequentemente dimensionado como um mercado combinado de inteligência de ameaças que inclui soluções e serviços, de modo que as assinaturas de plataformas e as receitas de ferramentas podem inflar o que parece ser um total exclusivamente de serviços, além de o ano-base ser diferente. |

| Consultoria Regional B | 12,06 bilhões de USD (2024) | Tende a incluir um escopo de componentes mais amplo (soluções mais serviços) e categorias orientadas por aplicação, que podem se sobrepor aos gastos adjacentes de software de segurança cibernética e elevar o valor do mercado além das receitas puramente de serviços. |

As assinaturas autônomas de plataformas de inteligência de ameaças estão fora do escopo da Mordor Intelligence, razão pela qual o número exclusivamente de serviços parece menor do que os estudos mais amplos que combinam soluções com serviços. Quando o escopo é mantido consistente e depois verificado em relação ao mix de MDR, à penetração da entrega em nuvem e aos sinais de tamanho de negócios, a estimativa resultante torna-se mais fácil de rastrear e repetir ano após ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços de segurança de inteligência de ameaças?

O mercado é avaliado em USD 3,67 bilhões em 2026 e está projetado para atingir USD 6,56 bilhões até 2031.

Qual segmento detém a maior participação do mercado de serviços de segurança de inteligência de ameaças?

A implantação em nuvem lidera com 57,35% de participação, refletindo a ampla migração para análise de segurança escalável.

Por que os serviços de Detecção e Resposta Gerenciadas estão crescendo rapidamente?

A Detecção e Resposta Gerenciadas integra tecnologia e expertise de analistas, permitindo que as organizações terceirizem a caça a ameaças em meio a uma escassez de habilidades, o que impulsiona um CAGR previsto de 18,12%.

Qual região deve crescer mais rapidamente?

A Ásia-Pacífico está projetada para expandir a um CAGR de 18,55% devido à transformação digital agressiva e às iniciativas regulatórias.

Qual é o maior desafio que restringe o crescimento do mercado?

A grave escassez de caçadores de ameaças experientes limita a capacidade, reduzindo a implementação efetiva de serviços avançados de inteligência.

Quão concentrado é o cenário competitivo?

Os cinco principais provedores respondem coletivamente por aproximadamente 60% da receita, indicando consolidação moderada.

Página atualizada pela última vez em: