Tamanho e Participação do Mercado de Serviços de Resposta a Incidentes e Forense Digital

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

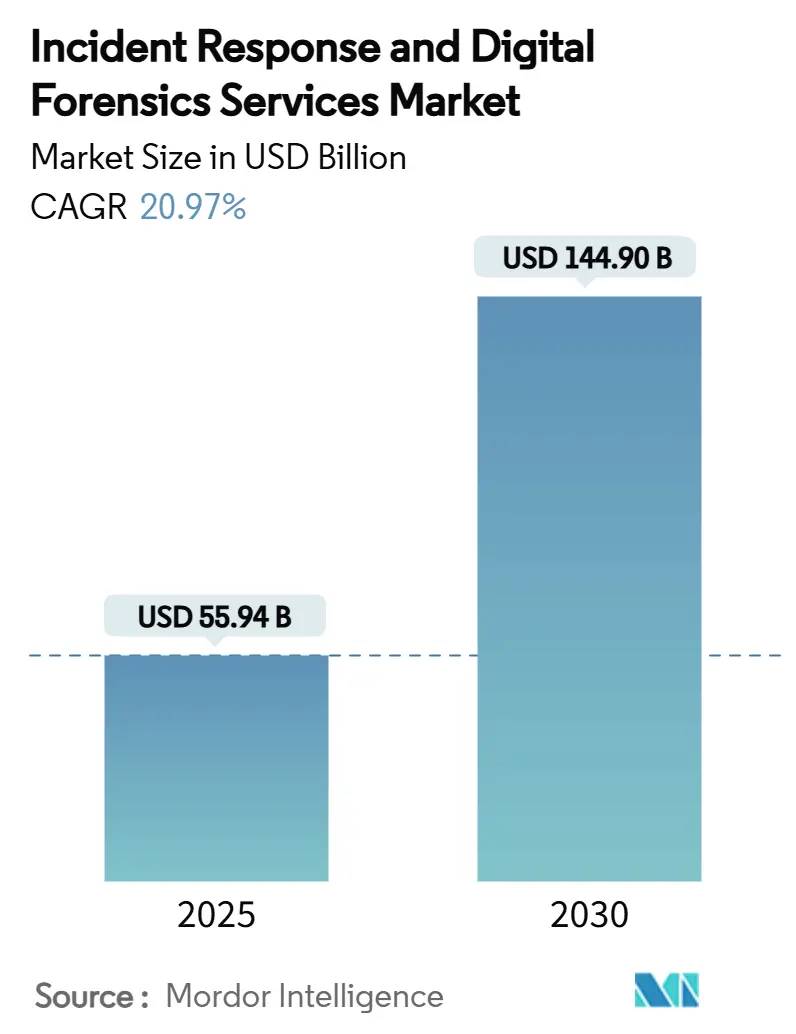

| Tamanho do Mercado (2025) | 55.94 Bilhões de dólares |

| Tamanho do Mercado (2030) | 144.90 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 20.97% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Resposta a Incidentes e Forense Digital por Mordor Intelligence

O tamanho do mercado de serviços de resposta a incidentes e forense digital atingiu USD 55,94 bilhões em 2025 e está previsto para alcançar USD 144,90 bilhões até 2030, avançando a um CAGR de 20,97%. A expansão de campanhas de ransomware, regras mais rígidas de notificação de violações e a ampliação das superfícies de ataque em tecnologia operacional estão impulsionando a demanda por serviços à medida que os conselhos de administração migram de gastos reativos para preventivos. Janelas de notificação obrigatórias de 24 horas sob regulamentações como a Diretiva NIS2 e cláusulas paralelas de seguro cibernético que exigem parceiros de resposta a incidentes contratados estão inclinando a preferência para provedores especializados. Os fornecedores de plataformas estão incorporando ferramentas de inteligência artificial nos fluxos de trabalho forenses, acelerando o tempo de contenção e reduzindo a fadiga dos analistas. O crescimento geográfico é amplo, embora o corredor da Ásia-Pacífico esteja superando as regiões estabelecidas em razão da rápida adoção da nuvem e de novos estatutos de proteção de dados. A consolidação contínua sinaliza que os compradores favorecem ecossistemas integrados capazes de agrupar detecção, resposta e suporte jurídico em uma única estrutura comercial.

Principais Conclusões do Relatório

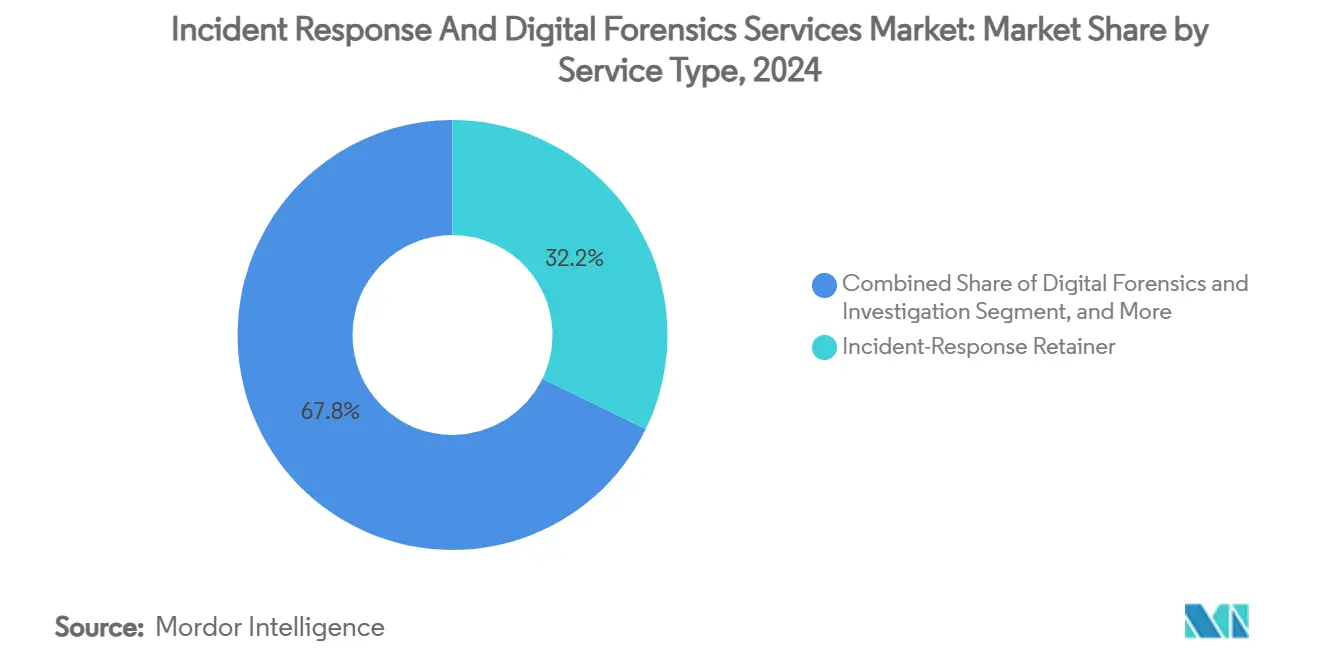

- Por tipo de serviço, as ofertas de contrato de resposta a incidentes detinham 32,2% da participação do mercado de serviços de resposta a incidentes e forense digital em 2024, enquanto a detecção e resposta gerenciadas está projetada para registrar o maior CAGR de 26,5% até 2030.

- Por modo de implantação, as soluções locais comandavam 52,3% do tamanho do mercado de serviços de resposta a incidentes e forense digital em 2024; a implantação em nuvem está prevista para crescer a um CAGR de 25,8% no mesmo período.

- Por setor do usuário final, serviços bancários, financeiros e de seguros responderam por 24,1% da receita em 2024, enquanto saúde e ciências da vida devem expandir a um CAGR de 24,2% até 2030.

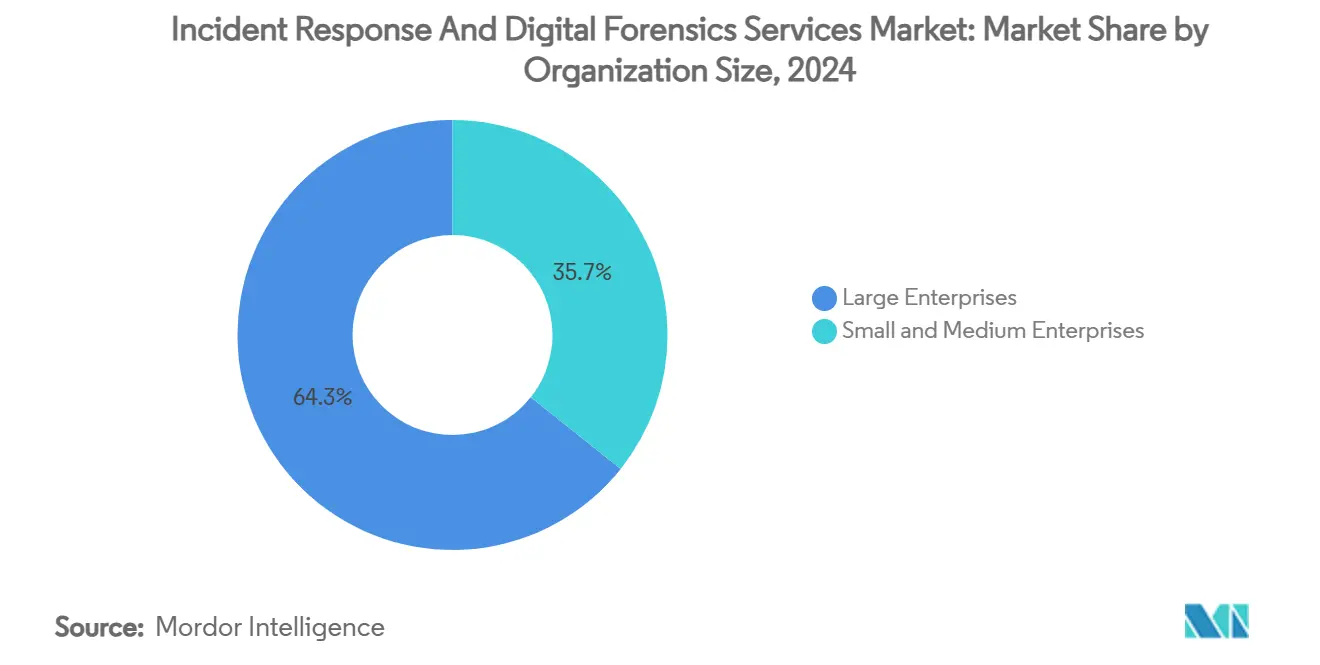

- Por porte da organização, as grandes empresas representavam 64,3% do tamanho do mercado de serviços de resposta a incidentes e forense digital em 2024; as pequenas e médias empresas estão avançando a um CAGR de 28,1% até o final da década.

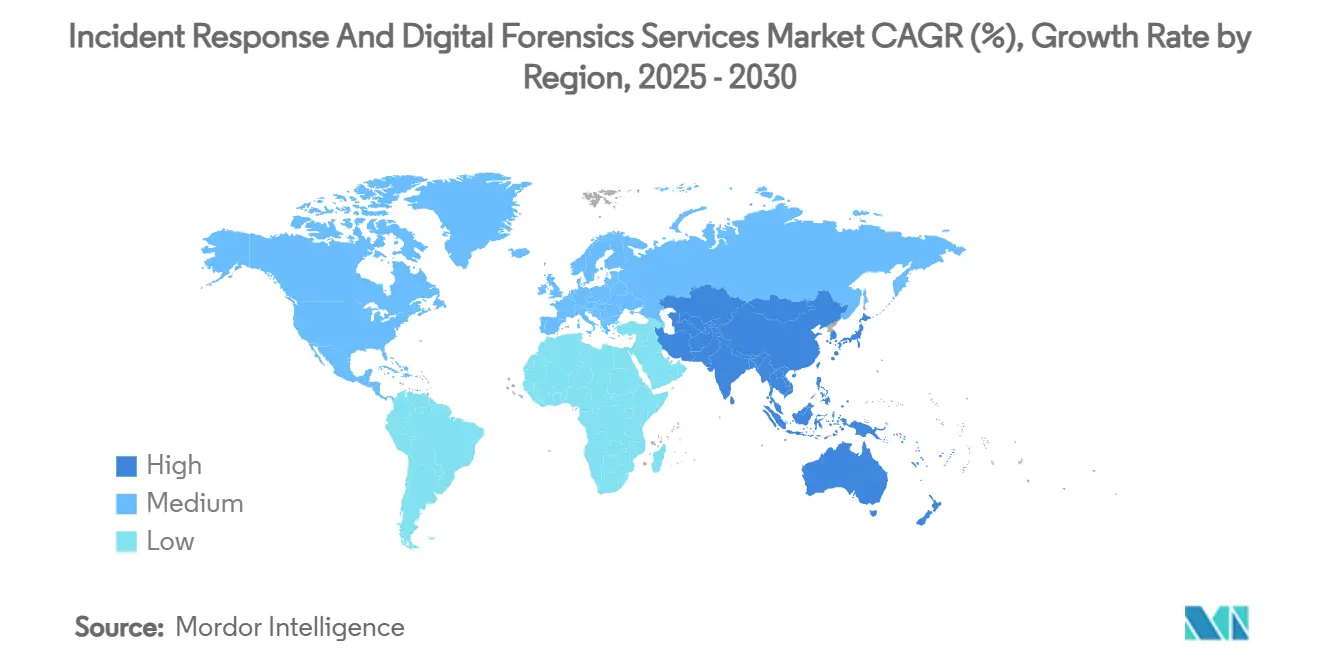

- Por geografia, a América do Norte liderou com uma participação de 39,2% em 2024, enquanto a Ásia-Pacífico está definida para registrar o CAGR mais rápido de 24,9% durante o período de perspectiva.

Tendências e Perspectivas do Mercado Global de Serviços de Resposta a Incidentes e Forense Digital

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na frequência e sofisticação dos ataques cibernéticos | +6.2% | Global | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas de proteção de dados e notificação de violações | +4.8% | América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Crescente adoção de seguro cibernético exige contratos de resposta a incidentes | +3.5% | América do Norte, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Responsabilidade ESG em nível de conselho impulsionando resposta a incidentes proativa | +2.7% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Expansão da superfície de ataque em tecnologia operacional e sistemas de controle industrial em setores críticos | +2.1% | Global, ênfase em polos industriais | Médio prazo (2-4 anos) |

| Agrupamento de serviços de resposta a incidentes em plataformas de detecção e resposta estendidas | +1.8% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Frequência e Sofisticação dos Ataques Cibernéticos

As organizações latino-americanas enfrentaram 40% mais ataques do que a média global em 2024, e as implantações globais de ransomware aumentaram fora do horário comercial em 76% dos casos para maximizar a disrupção. Os atacantes dependem de credenciais válidas 71% mais frequentemente do que no ano anterior, deslocando as prioridades de defesa para controles de identidade.[1]IBM X-Force, "Índice de Inteligência de Ameaças 2024," ibm.com As instituições financeiras continuam sendo alvos prioritários, mas a manufatura agora enfrenta a maior carga de ransomware, pois o tempo de inatividade se traduz diretamente em perda de receita. Agentes de ameaças híbridos que combinam patrocínio estatal com crime organizado complicam a atribuição, exigindo forense mais aprofundada para separar espionagem de campanhas motivadas financeiramente. Esses fatores aceleram coletivamente o fluxo de negócios para equipes de resposta especializadas capazes de contenção rápida em ambientes de TI e tecnologia operacional.

Regulamentações Rigorosas de Proteção de Dados e Notificação de Violações

A Diretiva NIS2 amplia a cobertura para 18 setores críticos e ameaça multas de até EUR 10 milhões (USD 10,9 milhões) ou 2% do faturamento por divulgação tardia. Nos Estados Unidos, novas regras da Comissão de Valores Mobiliários obrigam as empresas listadas a publicar detalhes de incidentes materiais e demonstrar supervisão do conselho. As entidades de saúde também devem conciliar os requisitos da HIPAA com as crescentes campanhas de ransomware direcionadas a dados de pacientes. Os estatutos de localização de dados na China e na Rússia adicionam complexidade ao restringir a transferência de evidências, elevando assim a demanda por capacidade regional de forense digital. No geral, as regulamentações comprimem os prazos de notificação, aumentam o custo do não cumprimento e empurram até mesmo as empresas mais conservadoras para acordos de resposta pré-estabelecidos.

Crescente Adoção de Seguro Cibernético Exigindo Contratos de Resposta a Incidentes

Os prêmios globais de seguro cibernético estão projetados para atingir USD 29 bilhões até 2027, à medida que as seguradoras endurecem os padrões de subscrição. Os emissores de apólices agora insistem em contratos formais de resposta a incidentes, reconhecendo que a intervenção rápida reduz a gravidade das perdas. O crescimento dos prêmios na Ásia-Pacífico está próximo de 50% ao ano, refletindo a ampla adoção inicial entre empresas do mercado intermediário. Os designs de seguro paramétrico oferecem pagamentos imediatos após eventos verificados, reduzindo o atrito nas reclamações e incentivando uma adoção mais ampla. Em conjunto, essas tendências ampliam o mercado endereçável para provedores capazes de combinar funções jurídicas, técnicas e de intermediação em uma pilha de serviços integrada.

Responsabilidade ESG em Nível de Conselho Impulsionando Resposta a Incidentes Proativa

Dois terços das empresas globais pretendem investir em inteligência artificial para segurança, impulsionados em parte pela pressão dos investidores que vincula a resiliência cibernética a métricas de governança.[2]Equipe de Cibersegurança e Governança, "Tendências Emergentes de GRC em Gestão de Riscos 2025," cycoresecure.com O segmento de conformidade como serviço está igualmente em expansão, indicando maior conforto com a terceirização de controles de governança. Os diretores em setores regulamentados agora enfrentam responsabilidade pessoal por falhas de supervisão, convertendo a cibersegurança de uma despesa de TI em um risco empresarial existencial. Os pacotes de remuneração incorporam cada vez mais metas de prontidão para resposta a incidentes, incentivando ferramentas de detecção precoce e exercícios de simulação. Essa mudança cultural desloca as discussões de aquisição da minimização de custos para a resiliência demonstrável, beneficiando os provedores que fornecem melhorias mensuráveis no tempo de resposta.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de profissionais qualificados em forense digital e resposta a incidentes | -2.8% | Global, aguda em mercados em desenvolvimento | Longo prazo (≥ 4 anos) |

| Alto custo de ferramentas e serviços avançados de forense digital e resposta a incidentes | -1.9% | Mercados emergentes, segmento de pequenas e médias empresas | Médio prazo (2-4 anos) |

| Criptografia e confiança zero estão complicando a coleta de evidências | -1.4% | Global, concentrado em setores regulamentados | Médio prazo (2-4 anos) |

| Conflitos de apreensão de dados transfronteiriços e jurisdicionais | -1.2% | Global, ênfase em operações multinacionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Profissionais Qualificados em Forense Digital e Resposta a Incidentes

As funções de forense digital e resposta a incidentes exigem fluência interdisciplinar em direito, análise de malware e manuseio de evidências. A oferta de talentos fica aquém porque os programas de ensino superior são lentos em adaptar currículos que abranjam forense em nuvem, fluxos de trabalho assistidos por inteligência artificial e normas jurídicas multijurisdicionais. A inflação salarial decorre disso, colocando os provedores menores em desvantagem e prolongando os tempos de início de contratação para clientes em economias em desenvolvimento. As altas taxas de rotatividade também corroem a continuidade do conhecimento, levando as empresas a automatizar a triagem preliminar sempre que possível. Apesar dos incentivos de bolsas de estudo, é improvável que o pipeline seja fechado dentro do horizonte de previsão.

Alto Custo de Ferramentas e Serviços Avançados de Forense Digital e Resposta a Incidentes

Suítes sofisticadas de forense de memória, plataformas de caça a ameaças e cofres seguros de evidências envolvem desembolsos de capital consideráveis mais renovações contínuas de licenças. As pequenas empresas frequentemente adiam o investimento até após um incidente, momento em que os custos de recuperação superam as economias anteriores. Os laboratórios de evidências hospedados na nuvem reduzem algumas despesas de infraestrutura, mas os conjuntos de dados mais sensíveis ainda exigem processamento local sob mandatos de soberania. As ofertas de serviços gerenciados em camadas melhoraram a acessibilidade, mas introduzem variabilidade na velocidade e profundidade da resposta. Como resultado, a sensibilidade ao preço continua sendo uma barreira em setores com orçamento restrito, moderando a velocidade geral do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço – Contratos Sustentam a Preparação Enquanto a Detecção e Resposta Gerenciadas Escalam Mais Rapidamente

Os contratos de resposta a incidentes responderam por 32,2% do tamanho do mercado de serviços de resposta a incidentes e forense digital em 2024, refletindo a preferência das empresas por acordos permanentes que garantam a disponibilidade de especialistas durante crises. Franquias maiores em contratos de seguro cibernético efetivamente empurram as organizações para contratos, de modo que respondentes qualificados possam ser mobilizados dentro das janelas de notificação contratuais. A adoção de detecção e resposta gerenciadas, no entanto, está crescendo a um CAGR de 26,5%, à medida que a ingestão contínua de telemetria e as funções de resposta automatizada provam seu valor na contenção de movimentos laterais. Nos próximos cinco anos, os provedores que integram estruturas de contrato com assinaturas de detecção e resposta gerenciadas provavelmente superarão aqueles que oferecem qualquer uma das disciplinas isoladamente, especialmente quando complementados por complementos jurídicos e de orientação em violações.

As práticas de forense digital e investigação mantêm demanda estável, impulsionadas por padrões probatórios elevados que insistem em documentação meticulosa da cadeia de custódia. Os contratos de avaliação de comprometimento e caça avançada a ameaças prosperam quando os conselhos desejam garantias após intrusões na cadeia de suprimentos ou pontos de inflexão geopolíticos. Um grupo de nicho, mas crescente, de especialistas em suporte jurídico, regulatório e de litígios agora aconselha sobre transferências de evidências transfronteiriças sob diversas leis de privacidade de dados, garantindo que os artefatos coletados permaneçam admissíveis. A triagem aumentada por inteligência artificial encurta os ciclos de avaliação do tempo de permanência, liberando os analistas humanos para a formulação de hipóteses e preparação de depoimentos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modo de Implantação – Adoção da Nuvem Pressiona a Dominância Local

As implantações locais retiveram 52,3% da participação do mercado de serviços de resposta a incidentes e forense digital em 2024, sustentadas por diretivas de dados soberanos que obrigam o armazenamento de registros sensíveis dentro das fronteiras nacionais. Os serviços financeiros e as agências de defesa exemplificam essa postura, frequentemente operando laboratórios de evidências dedicados dentro de instalações seguras. Mesmo assim, as estruturas de resposta hospedadas na nuvem estão se expandindo a um CAGR de 25,8%, à medida que as tecnologias de criptografia em uso e as zonas de nuvem regionais abordam os obstáculos de conformidade anteriores. As empresas que migram cargas de trabalho para arquiteturas de múltiplas nuvens agora preferem plataformas de resposta a incidentes que escalam elasticamente em clusters geográficos.

Os modelos híbridos estão ganhando preferência porque permitem a aquisição local de imagens de memória volátil enquanto delegam análises pesadas a sandboxes baseados na nuvem. Os provedores que oferecem transições perfeitas entre ambientes mitigam a latência durante investigações globais e reduzem a duplicação de infraestrutura. As plataformas nativas da nuvem também incorporam mecanismos de correlação de inteligência artificial que pivotam em bilhões de pontos de telemetria em minutos, uma vantagem difícil de replicar em ambientes locais restritos. Consequentemente, as equipes de aquisição estão reavaliando os modelos de propriedade, deslocando os orçamentos de capital para ferramentas de nuvem baseadas em assinatura que alinham o custo com a intensidade das ameaças.

Por Porte da Organização – Adoção por Pequenas e Médias Empresas Acelera a Democratização

As grandes empresas responderam por 64,3% da participação do mercado de serviços de resposta a incidentes e forense digital em 2024, aproveitando a escala para negociar descontos em contratos plurianuais e garantir resposta presencial em 24 horas. Elas realizam regularmente exercícios interdepartamentais, incorporando relações públicas e assessoria jurídica nas simulações. As pequenas e médias empresas mostram a trajetória mais rápida com um CAGR de 28,1% até 2030, à medida que as expectativas regulatórias e os mandatos da cadeia de suprimentos se estendem para baixo. Os corretores de seguros recusam cada vez mais a cobertura a menos que seja apresentada prova de um plano de resposta a incidentes na renovação, empurrando as pequenas e médias empresas para contratos de serviços gerenciados.

As restrições orçamentárias levam as pequenas e médias empresas a preferir contratos de pagamento por uso e capacidades de triagem remota, evitando os custos gerais de pessoal permanente de operações de segurança. Os provedores que oferecem camadas de serviço modulares — como apenas preservação de evidências ou consultoria em negociação de resgate — desbloqueiam a adoção entre empresas com margens apertadas. Subsídios educacionais e subsídios governamentais em várias economias visam reduzir os custos de contrato do primeiro ano, promovendo uma resiliência mais ampla do ecossistema. Apesar dos ganhos, as pequenas e médias empresas ainda têm desempenho inferior ao das grandes organizações em frequência de exercícios de simulação e retenção de registros, deixando uma lacuna endereçável considerável.

Por Setor do Usuário Final – Impulso da Saúde Desafia a Primazia do BFSI

As organizações de serviços bancários, financeiros e de seguros capturaram 24,1% do tamanho do mercado de serviços de resposta a incidentes e forense digital em 2024, sustentadas por testes de penetração obrigatórios e métricas de tempo de resposta de base em regulamentações prudenciais. Os agentes de ameaças valorizam os dados de pagamento e as plataformas de liquidação em tempo real, exigindo protocolos de resposta em camadas que incluem notificações coordenadas às autoridades policiais. As entidades de saúde e ciências da vida, no entanto, estão projetadas para expandir os gastos a um CAGR de 24,2%, à medida que grupos de ransomware exploram a urgência dos cuidados críticos para extrair pagamentos maiores. A interconectividade de dispositivos médicos aumenta as apostas, tornando o tempo de inatividade uma questão de segurança do paciente e elevando a supervisão do conselho.

A manufatura enfrenta um aumento nas incursões em tecnologia operacional, onde as paralisações de produção se traduzem em perda direta de receita. Os provedores de serviços de TI e telecomunicações enfrentam obrigações em cascata para proteger as redes de clientes a jusante, enquanto os comerciantes de varejo e comércio eletrônico reforçam a análise de fraudes para proteger a fidelidade à marca. Os operadores de energia e serviços públicos estão sob escrutínio elevado, à medida que novas listas de infraestrutura crítica se expandem além das redes de energia tradicionais para incluir tratamento de água e energias renováveis. Esses setores priorizam manuais de resposta que combinam cenários de incidentes cibernéticos e físicos, aumentando a demanda por equipes de contratação multidisciplinares.

Análise Geográfica

A participação de receita de 39,2% da América do Norte em 2024 reflete um mercado de seguro cibernético maduro e regulamentações prescritivas que cobrem empresas de capital aberto e operadores de infraestrutura crítica. As estruturas federais de notificação de incidentes fornecem dados de ameaças estruturados que enriquecem a análise dos provedores, reforçando um ciclo virtuoso de melhoria da eficácia de detecção. O Canadá se beneficia de pactos bilaterais de compartilhamento de inteligência com os Estados Unidos, enquanto o corredor industrial do México está integrando serviços de contrato para satisfazer as diretrizes das empresas-mãe estrangeiras.

A Ásia-Pacífico está avançando a um CAGR de 24,9%, à medida que os governos implementam leis de proteção de dados que espelham o rigor europeu, mas devem lidar com nuances linguísticas e culturais específicas da região.[3]Commonwealth Cyber Journal, "Cibercrime na Região da Ásia-Pacífico," commonwealth.int Os requisitos de parceiros locais da China restringem os provedores externos, dando às empresas domésticas uma vantagem de pioneirismo. O impulso político da Índia em direção à proteção de infraestrutura de informação crítica sustenta a adoção entre operadores de energia e telecomunicações. O Japão e a Coreia do Sul canalizam subsídios para laboratórios de incidentes em controle industrial após disrupções de alto impacto em linhas de fabricação de semicondutores.

O regime harmonizado NIS2 da Europa reforça os requisitos em 27 estados-membros, impulsionando a demanda por equipes de resposta multilíngues capazes de navegar por procedimentos processuais divergentes. O Reino Unido registra o maior número de incidentes do continente, tornando-se um indicador de melhores práticas intersetoriais. A América Latina enfrenta volumes de ameaças crescentes — 40% acima das médias mundiais — forçando bancos e concessionárias locais a contratar respondentes internacionais. Os mercados do Oriente Médio e África permanecem mais jovens, mas registram forte impulso político à medida que as autoridades nacionais de segurança cibernética implementam mandatos de nuvem soberana e centros de coordenação de incidentes.

Cenário Competitivo

O mercado de serviços de resposta a incidentes e forense digital é moderadamente fragmentado, mas tende à consolidação à medida que a escala se torna crítica para cobertura global e análise orientada por inteligência artificial. A CrowdStrike, com receita recorrente anual acima de USD 4 bilhões, integra triagem automatizada em sua plataforma Falcon, entregando contenção em menos de uma hora para violações baseadas em credenciais.[4]CrowdStrike Holdings, "Resultados Financeiros do 1º Trimestre do Exercício Fiscal 2026," crowdstrike.com A absorção de USD 859 milhões da Secureworks pela Sophos amplia as ofertas de detecção gerenciada e incorpora módulos de detecção e resposta estendidas em toda a pilha de produtos. A aquisição da Trustwave pela LevelBlue produz um campeão independente de segurança gerenciada de primeira linha com autorização federal, sublinhando a importância das credenciais de conformidade em licitações competitivas.

A convergência de plataformas é evidente à medida que os fornecedores de infraestrutura em nuvem incorporam manuais de resposta a incidentes em suítes de segurança nativas, criando nova tensão para boutiques especializadas. A proposta de aquisição da Red Canary pela Zscaler visa unir a conectividade de Confiança Zero com habilidades experientes de caça a ameaças, ilustrando um movimento em direção à cobertura de prevenção e resposta em um único contrato. A inovação em inteligência artificial molda a diferenciação: o assistente de inteligência artificial offline da Belkasoft acelera a triagem de artefatos sem violar as regras de soberania de dados. Enquanto isso, a Palo Alto Networks está prestes a ampliar seu portfólio de segurança de inteligência artificial por meio de sua transação pendente com a Protect AI.

Os provedores de serviços gerenciados para o mercado intermediário continuam sendo absorvidos à medida que os players maiores buscam alcance geográfico e expertise setorial. Essa tendência de consolidação frequentemente melhora a disponibilidade do nível de serviço ao reunir equipes de resposta a incidentes em turnos que seguem o sol. No entanto, a complexidade de integração pode atrasar a racionalização de ferramentas, deixando os clientes temporariamente navegando em portais mistos. No geral, o crescimento sustentado de dois dígitos garante espaço para especialistas de nicho com ferramentas proprietárias, especialmente em subdomínios de forense digital, como engenharia reversa de malware em controle industrial ou consultoria de litígios para disputas de dados transfronteiriços.

Líderes do Setor de Serviços de Resposta a Incidentes e Forense Digital

Mandiant LLC

CrowdStrike Holdings Inc.

IBM Corporation

Secureworks Inc.

Kroll LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A LevelBlue concluiu sua aquisição da Trustwave, formando o maior provedor independente de serviços de segurança gerenciada com acesso expandido ao mercado federal.

- Maio de 2025: A Zscaler assinou um acordo definitivo para adquirir a Red Canary, adicionando profundidade de detecção e resposta gerenciadas à sua arquitetura de Confiança Zero.

- Abril de 2025: A Palo Alto Networks entrou em negociações avançadas para adquirir a Protect AI por USD 650-700 milhões, visando aprimoramentos de segurança de inteligência artificial.

- Março de 2025: A CrowdStrike e a NVIDIA apresentaram o Charlotte AI Detection Triage, dobrando a velocidade de triagem enquanto reduziam as necessidades de computação em 50%.

Escopo do Relatório Global do Mercado de Serviços de Resposta a Incidentes e Forense Digital

| Forense Digital e Investigação |

| Contrato de Resposta a Incidentes |

| Caça Avançada a Ameaças e Avaliação de Comprometimento |

| Detecção e Resposta Gerenciadas (DRM) / Resposta a Incidentes Gerenciada |

| Suporte Jurídico, Regulatório e de Litígios |

| Local |

| Nuvem |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| BFSI |

| Governo e Defesa |

| Saúde e Ciências da Vida |

| TI e Telecomunicações |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Energia e Serviços Públicos |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Tipo de Serviço | Forense Digital e Investigação | ||

| Contrato de Resposta a Incidentes | |||

| Caça Avançada a Ameaças e Avaliação de Comprometimento | |||

| Detecção e Resposta Gerenciadas (DRM) / Resposta a Incidentes Gerenciada | |||

| Suporte Jurídico, Regulatório e de Litígios | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Híbrido | |||

| Por Porte da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Setor do Usuário Final | BFSI | ||

| Governo e Defesa | |||

| Saúde e Ciências da Vida | |||

| TI e Telecomunicações | |||

| Manufatura | |||

| Varejo e Comércio Eletrônico | |||

| Energia e Serviços Públicos | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado do mercado de serviços de resposta a incidentes e forense digital em 2030?

As previsões indicam USD 144,90 bilhões até 2030, crescendo a um CAGR de 20,97%.

Qual tipo de serviço está crescendo mais rapidamente neste espaço?

A detecção e resposta gerenciadas está avançando a um CAGR de 26,5% devido à demanda por monitoramento contínuo.

Por que as organizações da Ásia-Pacífico estão aumentando os gastos com resposta a incidentes?

A rápida digitalização, novas leis de proteção de dados e o aumento dos volumes de ataques estão impulsionando um CAGR de 24,9% nos gastos regionais.

Como os requisitos de seguro cibernético influenciam as decisões de aquisição?

Muitas seguradoras exigem contratos de resposta pré-estabelecidos, tornando tais contratos um pré-requisito para aprovação de apólices e descontos de prêmios.

Qual fator mais limita a adoção entre pequenas e médias empresas?

O ônus combinado dos custos de licenciamento de ferramentas e o acesso limitado a profissionais qualificados em forense digital retardam a adoção, apesar da crescente pressão das ameaças.

Página atualizada pela última vez em: