Tamanho e Participação do Mercado de Soluções de Gestão de Crimes Financeiros e Fraudes

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

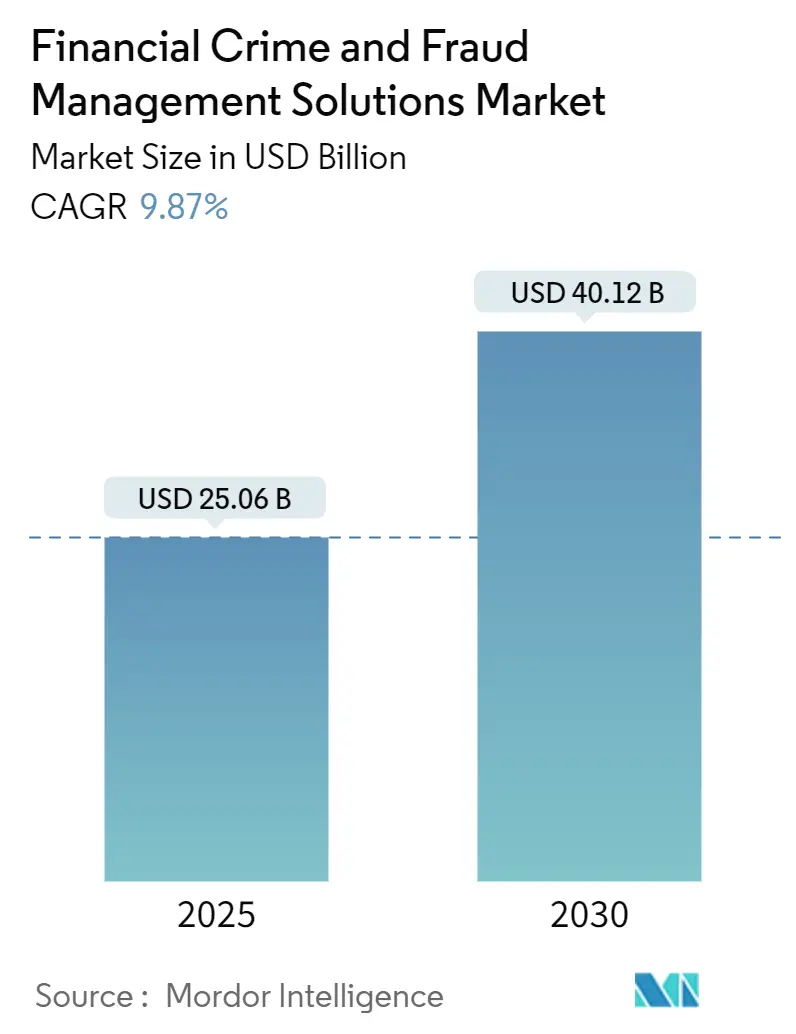

| Tamanho do Mercado (2025) | 25.06 Bilhões de dólares |

| Tamanho do Mercado (2030) | 40.12 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.87% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Soluções de Gestão de Crimes Financeiros e Fraudes por Mordor Intelligence

O tamanho do mercado de soluções de gestão de crimes financeiros e fraudes está em USD 25,06 bilhões em 2025 e tem previsão de atingir USD 40,12 bilhões até 2030, exibindo uma CAGR de 9,87% ao longo do período. Os pagamentos digitais estão escalando em velocidade recorde, os trilhos de liquidação instantânea são irrecuperáveis após a postagem, e as instituições estão sob crescente pressão para substituir a triagem em lote por análises em tempo real. Reformas regulatórias como a 6AMLD da União Europeia e a expansão da Seção 314(b) dos Estados Unidos estão impulsionando os bancos em direção a mecanismos de conformidade unificados. A entrega em nuvem reduz os custos iniciais e acelera o acesso a conjuntos de ferramentas de IA, enquanto a biometria comportamental e o compartilhamento de dados em consórcio reduzem os falsos positivos de forma muito mais eficaz do que as regras estáticas. A atividade de fusões e aquisições está se acelerando à medida que os incumbentes adquirem especialistas nativos em IA para preencher lacunas tecnológicas e garantir redes de dados maiores.

Principais Conclusões do Relatório

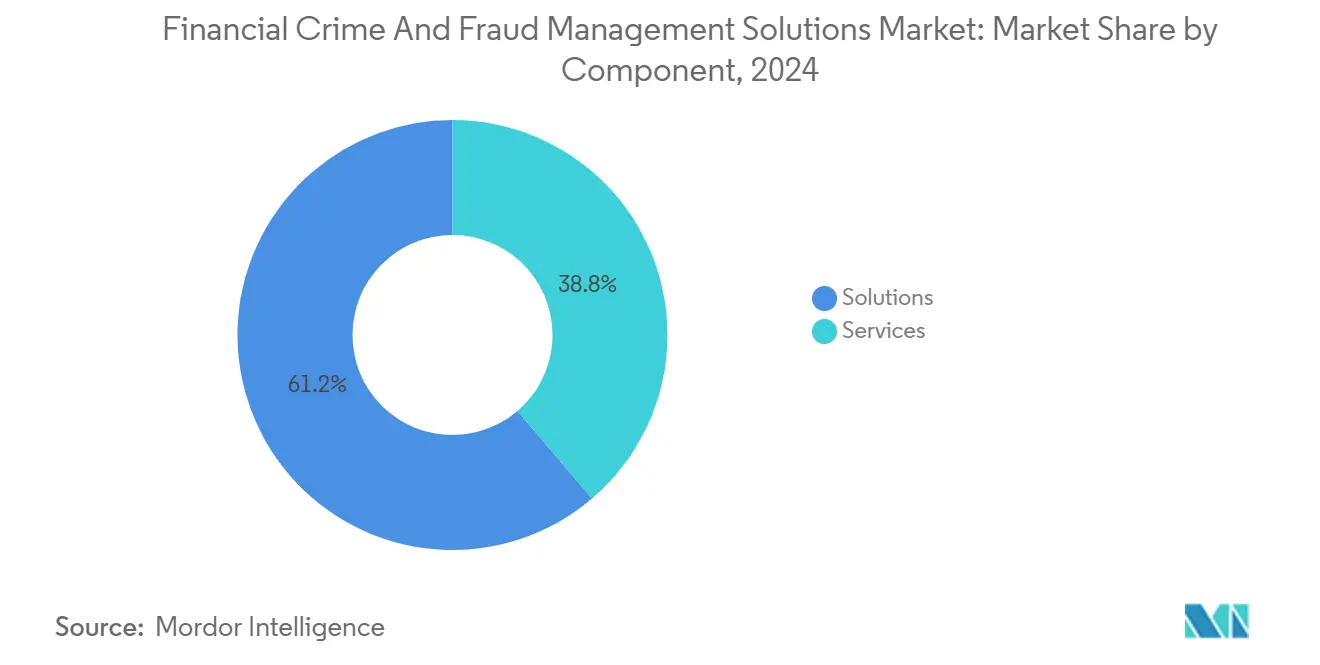

- Por componente, as soluções comandaram 61,24% da participação do mercado de soluções de gestão de crimes financeiros e fraudes em 2024; os serviços têm projeção de expansão a uma CAGR de 11,23% até 2030.

- Por modo de implantação, o modelo local deteve 56,57% do tamanho do mercado de soluções de gestão de crimes financeiros e fraudes em 2024, enquanto a nuvem avança a uma CAGR de 11,46% até 2030.

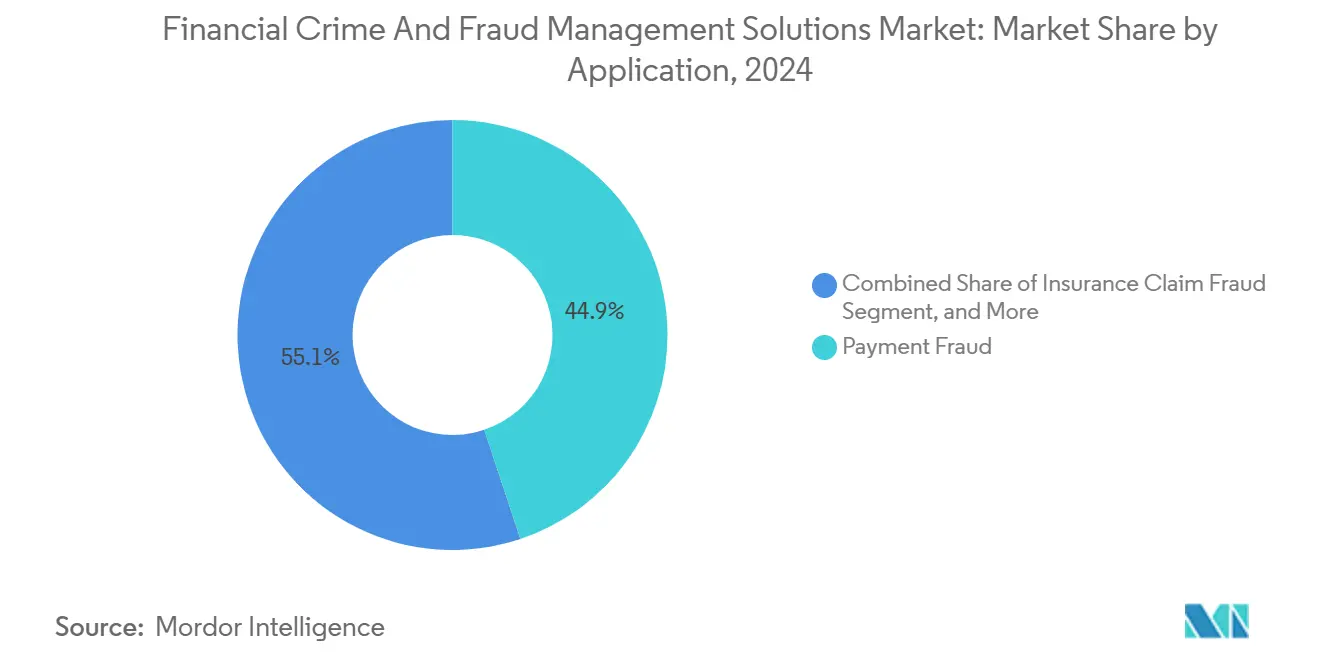

- Por aplicação, a fraude em pagamentos representou uma participação de 44,87% do tamanho do mercado de soluções de gestão de crimes financeiros e fraudes em 2024, e o roubo de identidade e a tomada de conta estão crescendo a uma CAGR de 9,98% até 2030.

- Por usuário final, o setor de Serviços Bancários, Financeiros e de Seguros (BFSI) liderou com 36,34% de participação na receita em 2024; as fintechs e os processadores de pagamento registram a maior CAGR projetada de 10,13% até 2030.

- Por geografia, a América do Norte capturou 34,79% da participação do mercado de soluções de gestão de crimes financeiros e fraudes em 2024, enquanto a Ásia-Pacífico está definida para crescer a uma CAGR de 10,31% ao longo do horizonte de previsão.

Tendências e Perspectivas do Mercado Global de Soluções de Gestão de Crimes Financeiros e Fraudes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos volumes de pagamentos digitais | +2.1% | Ásia-Pacífico, América do Norte | Médio prazo (2 a 4 anos) |

| Aumento do rigor regulatório (AML/KYC) | +1.8% | Europa, América do Norte, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção de análises em tempo real baseadas em IA/ML | +2.3% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Crescimento dos ecossistemas de finanças incorporadas | +1.5% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Convergência de pilhas de fraude, AML e cibersegurança | +1.2% | Mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Ascensão do Serviço Bancário como Serviço | +1.0% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Volumes de Pagamentos Digitais

As transações de pagamento instantâneo nos Estados Unidos estão a caminho de atingir 7,4 bilhões em 2025, uma CAGR de 43,4% que supera o crescimento dos cartões.[1]Nasdaq Verafin, "The Evolution of Instant Payments Infographic," verafin.com A natureza irrevogável dos trilhos em tempo real comprime as janelas de decisão de minutos para milissegundos, expondo o mercado de soluções de gestão de crimes financeiros e fraudes a uma demanda urgente por análises de streaming. A fraude por transferência autorizada aumentou 27% entre 2022 e 2024, à medida que os criminosos exploraram as vantagens de velocidade. As mensagens ISO 20022 adicionam contexto mais rico que melhora a precisão dos modelos, mas exigem pipelines de dados escaláveis.

Aumento do Rigor Regulatório (AML/KYC)

A 6AMLD da Europa elevou as cargas de trabalho de conformidade em 15 a 20%, impulsionando a automação da triagem de sanções e da devida diligência do cliente.[2]LexisNexis Risk Solutions, "Top Financial Crime Compliance Trends in 2025," lexisnexis.com Os reguladores dos Estados Unidos expandiram a Seção 314(b) para cobrir tipos adicionais de pagamento, ampliando o escopo das obrigações de compartilhamento de informações. Os reguladores asiáticos estão endurecendo o KYC para carteiras digitais, obrigando os bancos a implantar plataformas de risco unificadas capazes de lidar com fluxos instantâneos e em lote sem penalidades de latência.

Adoção de Análises em Tempo Real Baseadas em IA/ML

Os agentes de IA generativa lançados pela NICE Actimize em 2025 reduziram os tempos de investigação enquanto mantinham os falsos positivos abaixo de 5%.[3]NICE Actimize, "Xceed AI Agents Press Release," niceactimize.com A Rede de Confiança da BioCatch compartilha sinais comportamentais entre múltiplos bancos e alcança 80% de precisão em padrões de fraude nunca vistos anteriormente. A inteligência de consórcio de 650 milhões de contrapartes permite que as instituições sinalizem contas de mulas em milissegundos.

Crescimento dos Ecossistemas de Finanças Incorporadas

As finanças incorporadas processaram USD 2,6 trilhões em transações em 2024, tornando a prevenção de fraudes um critério de compra decisivo para parceiros de Serviço Bancário como Serviço. A Alloy e a Unit21 integram a pontuação de risco diretamente nos fluxos de trabalho de Serviço Bancário como Serviço, fornecendo monitoramento em tempo real em múltiplas marcas em um único livro-razão. O TransPecos Banks reduziu os gastos com operações de fraude em 40% após implantar ferramentas especializadas otimizadas para jornadas distribuídas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de falsos positivos e fadiga de alertas | -1.4% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Escassez de talentos em análise de fraudes | -0.9% | Global | Médio prazo (2 a 4 anos) |

| Barreiras de privacidade por design e soberania de dados | -0.7% | Europa | Longo prazo (≥ 4 anos) |

| Sofisticação das redes de mulas entre canais | -0.8% | Mercados de pagamento desenvolvidos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Falsos Positivos e Fadiga de Alertas

Os mecanismos de regras legados acionam falsos positivos em mais de 95% dos alertas, custando entre USD 50 e USD 200 por caso e sobrecarregando os investigadores. O atrito do cliente causado por bloqueios desnecessários eleva as taxas de abandono em até 15%. Os modelos de IA nativos em nuvem que ingerem dados comportamentais e de consórcio reduziram os falsos positivos para abaixo de 10%, liberando capacidade para a caça a ameaças genuínas.

Escassez de Talentos em Análise de Fraudes

O déficit global de 4 milhões de especialistas em cibersegurança é agudo na análise de fraudes, onde habilidades interdisciplinares em ciência de dados e conformidade são incomuns. Os bancos nos principais centros relatam ciclos de contratação de seis meses e prêmios salariais de 20 a 30% para analistas sênior. As instituições contornam a lacuna por meio de serviços gerenciados de detecção e parcerias acadêmicas, mas as restrições de capacidade de curto prazo continuam sendo um obstáculo para a adoção do mercado de soluções de gestão de crimes financeiros e fraudes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Suítes de Soluções Sustentam a Adoção

As soluções geraram a maior parte da demanda, capturando 61,24% do tamanho do mercado de soluções de gestão de crimes financeiros e fraudes em 2024. As plataformas unificadas que combinam monitoramento de transações, biometria comportamental e gestão de casos atraem compradores que buscam correlação rigorosa de dados. Os fornecedores estão empacotando fraude, AML e triagem de sanções em pilhas únicas para simplificar a integração.

Os serviços representam a camada de agilidade. A detecção e resposta gerenciadas estão crescendo a uma CAGR de 11,23% à medida que os bancos terceirizam a triagem de alertas para equipes especializadas disponíveis 24 horas por dia. Os compromissos de consultoria se concentram no ajuste de modelos de IA às regulamentações locais, garantindo que as implantações do mercado de soluções de gestão de crimes financeiros e fraudes atendam às expectativas de auditoria sem escalar os falsos positivos.

Por Modo de Implantação: A Nuvem Ganha Massa Crítica

As instalações locais ainda representavam 56,57% do tamanho do mercado de soluções de gestão de crimes financeiros e fraudes em 2024, refletindo a infraestrutura legada e as regras de residência de dados. No entanto, as implantações em nuvem estão escalando a uma CAGR de 11,46% à medida que os reguladores oferecem orientações mais claras sobre terceirização e à medida que os modelos que exigem aceleração por GPU se tornam proibitivamente caros no local.

As arquiteturas híbridas equilibram latência e soberania. Os grafos de identidade sensíveis permanecem em centros de dados privados, enquanto a pontuação de anomalias é executada em clusters de nuvem pública. Esse meio-termo apoia a mudança do mercado de soluções de gestão de crimes financeiros e fraudes em direção a análises em tempo real sem a substituição total dos sistemas.

Por Aplicação: A Fraude em Pagamentos Ainda Lidera, mas as Ameaças de Identidade Aumentam

A fraude em pagamentos deteve uma participação de 44,87% em 2024, à medida que os criminosos migraram para os trilhos instantâneos, onde as proteções de estorno estão ausentes. As análises comportamentais em tempo real e a inteligência de dispositivos são, portanto, critérios de compra essenciais.

O roubo de identidade e a tomada de conta estão crescendo mais rapidamente, a uma CAGR de 9,98%, impulsionados por identidades sintéticas e picos de preenchimento de credenciais. Os fornecedores estão adicionando camadas de biometria comportamental e sinais de identidade federada para reconhecer anomalias mesmo quando os dados estáticos estão comprometidos, impulsionando a adoção em todo o mercado de soluções de gestão de crimes financeiros e fraudes.

Por Setor do Usuário Final: As Fintechs Superam os Bancos Tradicionais

O setor de Serviços Bancários, Financeiros e de Seguros (BFSI) permaneceu como o conjunto de clientes âncora, representando 36,34% da receita de 2024. Os bancos integram telemetria de fraude, AML e cibernética para reduzir os custos indiretos de programas isolados.

As fintechs e os processadores de pagamento, no entanto, estão se expandindo a uma CAGR de 10,13% à medida que suas contagens de transações se multiplicam. Essas empresas ágeis exigem ofertas com prioridade para API que incorporam a conformidade diretamente nos fluxos de checkout, ampliando o escopo total endereçável para o mercado de soluções de gestão de crimes financeiros e fraudes muito além dos grupos bancários incumbentes.

Análise Geográfica

A América do Norte contribuiu com a maior fatia, de 34,79%, em 2024, com base em robustos frameworks de compartilhamento de informações, migração antecipada para o ISO 20022 e adoção de pagamentos instantâneos em alta velocidade. Os pilotos regulatórios que promovem a colaboração de dados entre bancos e fintechs ampliam ainda mais o mercado de soluções de gestão de crimes financeiros e fraudes na região.

A Ásia-Pacífico é a que cresce mais rapidamente, com uma CAGR de 10,31%, impulsionada por agendas de inclusão financeira e penetração desenfreada de smartphones. Países como a Índia estão codificando um KYC mais rigoroso para carteiras digitais, obrigando os provedores a incorporar a pontuação de risco no momento do cadastro, em vez de após o surgimento de atividades suspeitas.

A Europa mantém forte impulso. O GDPR e a 6AMLD aumentam a necessidade de soluções de privacidade por design que localizem os dados enquanto ainda suportam obrigações de sanções transfronteiriças. As zonas de nuvem locais e a computação confidencial são, portanto, centrais para as decisões de aquisição europeias no mercado de soluções de gestão de crimes financeiros e fraudes.

Cenário Competitivo

O setor exibe concentração moderada. NICE Actimize, FICO e LexisNexis Risk Solutions mantêm vantagens de escala por meio de amplos portfólios de produtos e conteúdo regulatório aprofundado. A aquisição de USD 1,1 bilhão da Featurespace pela Visa e a aquisição da BioCatch pela Permira ressaltam o apetite dos investidores por mecanismos centrados em IA. Os fornecedores diferenciam-se cada vez mais pelos efeitos de rede: quanto mais amplos os dados do consórcio, maior o ganho de detecção. O lançamento pela BioCatch de uma rede de confiança de compartilhamento comportamental com bancos australianos exemplifica esse efeito multiplicador.

Disruptores como Riskified e Sift concentram-se a laser no abuso do comércio eletrônico e na fraude em plataformas digitais. Em paralelo, a stablecoin FIUSD da Fiserv introduz controles de fraude na cadeia, sinalizando a convergência de pagamentos e segurança Web3. Os fatores de sucesso, portanto, dependem do design nativo em nuvem, da IA explicável e da profundidade das parcerias de inteligência.

Os incumbentes respondem com P&D acelerado. A NICE Actimize canalizou USD 50 milhões em agentes de IA generativa que resumem evidências não estruturadas para os analistas. A Mastercard uniu forças com a Feedzai para aplicar sinais de nível de rede à interdição de fraudes. Essas manobras ilustram a rapidez com que o mercado de soluções de gestão de crimes financeiros e fraudes está se movendo em direção a modelos de defesa em tempo real baseados em consórcio.

Líderes do Setor de Soluções de Gestão de Crimes Financeiros e Fraudes

NICE Ltd. (NICE Actimize)

Fair Isaac Corporation (FICO)

RELX PLC – LexisNexis Risk Solutions

ACI Worldwide Inc.

SAS Institute Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A NICE Actimize lançou seu Relatório de Perspectivas de Fraude 2025, confirmando as fraudes como o principal método de fraude tentado.

- Junho de 2025: A Fiserv lançou a FIUSD, uma stablecoin compatível com bancos com controles de fraude incorporados.

- Junho de 2025: A Mastercard expandiu sua parceria com a Fiserv para implementar a FIUSD em sua rede.

- Maio de 2025: A BioCatch lançou a Rede de Confiança BioCatch com cinco bancos australianos.

Escopo do Relatório Global do Mercado de Soluções de Gestão de Crimes Financeiros e Fraudes

| Soluções |

| Serviços |

| Local |

| Nuvem |

| Fraude em Pagamentos |

| Roubo de Identidade e Tomada de Conta |

| Fraude em Sinistros de Seguros |

| Lavagem de Dinheiro e Financiamento do Terrorismo |

| Fraude Interna/de Funcionários |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Fintechs e Processadores de Pagamento |

| Comércio Eletrônico e Varejo |

| Saúde |

| Governo e Setor Público |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Componente | Soluções | ||

| Serviços | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Por Aplicação | Fraude em Pagamentos | ||

| Roubo de Identidade e Tomada de Conta | |||

| Fraude em Sinistros de Seguros | |||

| Lavagem de Dinheiro e Financiamento do Terrorismo | |||

| Fraude Interna/de Funcionários | |||

| Por Setor do Usuário Final | Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Fintechs e Processadores de Pagamento | |||

| Comércio Eletrônico e Varejo | |||

| Saúde | |||

| Governo e Setor Público | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de soluções de gestão de crimes financeiros e fraudes em 2025?

Está avaliado em USD 25,06 bilhões e tem projeção de expansão a uma CAGR de 9,87% para USD 40,12 bilhões até 2030.

Qual região cresce mais rapidamente para plataformas de gestão de fraudes?

A Ásia-Pacífico lidera com uma CAGR de 10,31%, graças à rápida adoção de pagamentos digitais e à evolução das regras de KYC.

Qual segmento apresenta a maior participação de mercado atualmente?

As soluções representam 61,24% da receita, pois as instituições preferem suítes de detecção integradas.

Por que os falsos positivos são uma grande restrição?

Os mecanismos de regras legados sinalizam mais de 95% de alertas benignos, elevando os custos de investigação e o abandono de clientes.

Como a IA está melhorando a precisão da detecção de fraudes?

Os modelos generativos e de aprendizado de máquina reduzem os falsos positivos para abaixo de 10%, combinando biometria comportamental com inteligência de consórcio.

Página atualizada pela última vez em: