Tamanho e Participação do Mercado de Soluções de Proteção e Recuperação de Dados

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 10.68 Bilhões de dólares |

| Tamanho do Mercado (2030) | 20.37 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.78% CAGR |

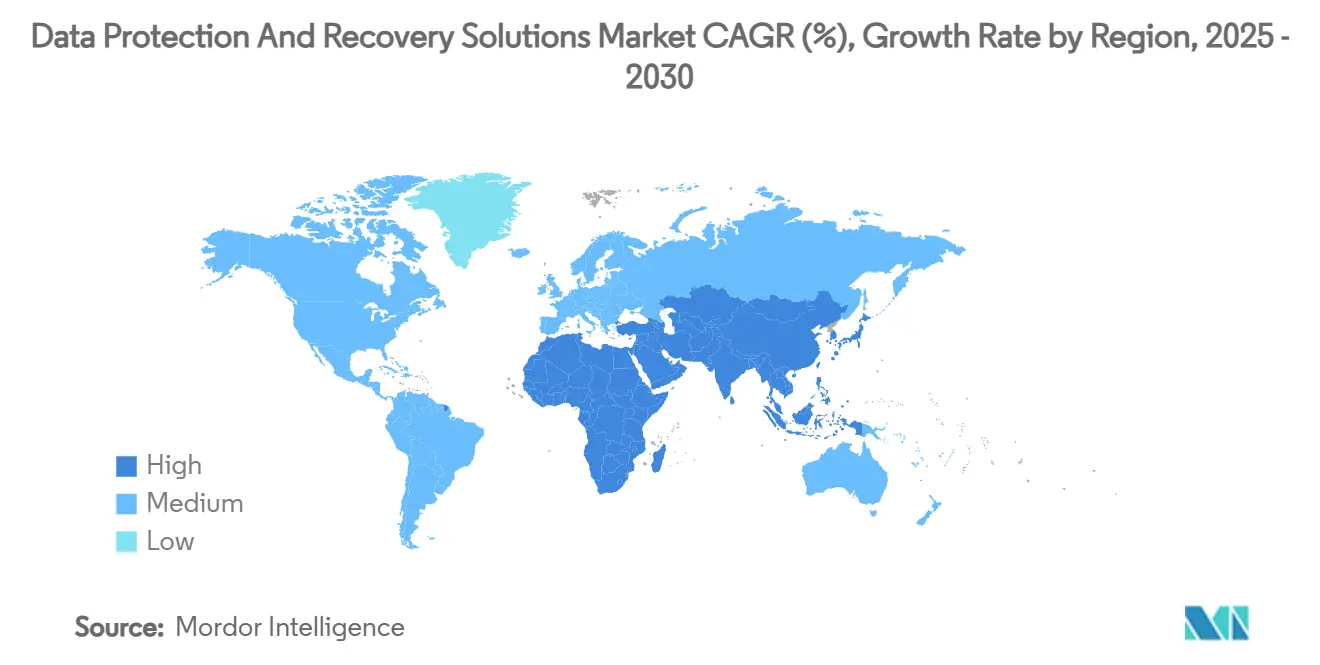

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Soluções de Proteção e Recuperação de Dados por Mordor Intelligence

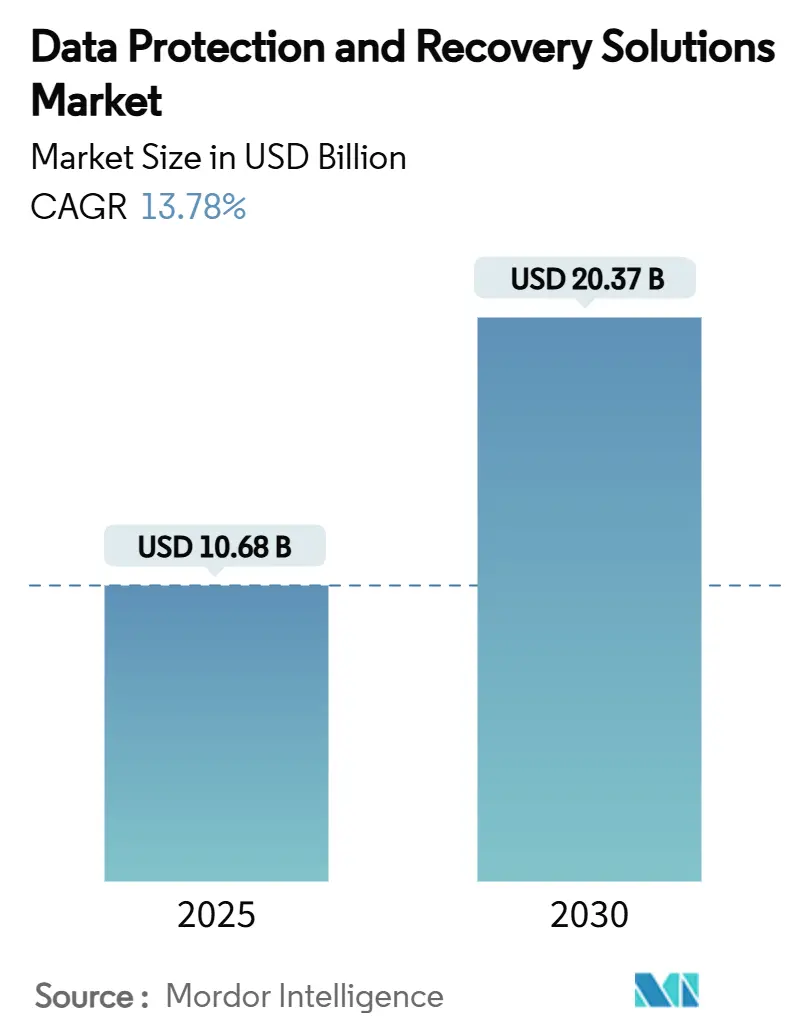

O tamanho do mercado de soluções de proteção e recuperação de dados é avaliado em USD 10,68 bilhões em 2025 e tem previsão de expansão para USD 20,37 bilhões até 2030, refletindo uma CAGR de 13,78%. A crescente sofisticação do ransomware, mandatos de privacidade mais rígidos e regras de subscrição de ciberseguros estão transformando as arquiteturas de backup em ativos essenciais de continuidade de negócios, em vez de ferramentas de TI discricionárias. Os fornecedores que combinam armazenamento imutável, análise de ameaças habilitada por IA e controles de acesso de confiança zero estão ganhando participação à medida que as empresas reposicionam os backups como defesas ativas que detectam, contêm e remediam ataques antes que os sistemas de produção entrem em colapso. Multas regulatórias — como o teto de penalidade de INR 250 crore da Índia — também reformularam os investimentos em backup como necessidades de mitigação de riscos, em vez de centros de custo. A adoção da nuvem permanece o principal catalisador: cargas de trabalho híbridas exigem proteção que abranja ambientes SaaS, IaaS e locais com aplicação uniforme de políticas, impulsionando a rápida adoção de plataformas integradas de resiliência de dados.

Principais Conclusões do Relatório

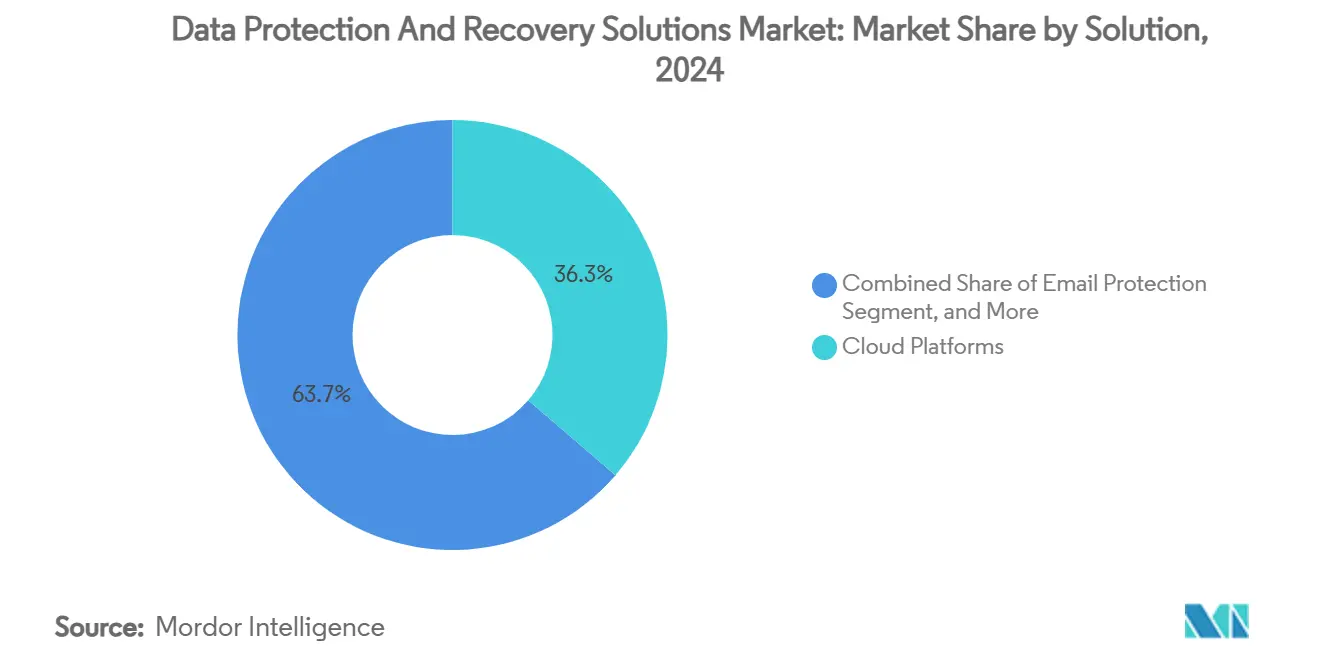

- Por solução, as Plataformas em Nuvem lideraram com 36,31% de participação na receita em 2024, enquanto o mesmo segmento tem projeção de registrar uma CAGR de 13,81% até 2030.

- Por implantação, o segmento Hospedado tem previsão de expandir a uma CAGR de 13,98% até 2030; o Local reteve 58,97% da participação do mercado de soluções de proteção e recuperação de dados em 2024.

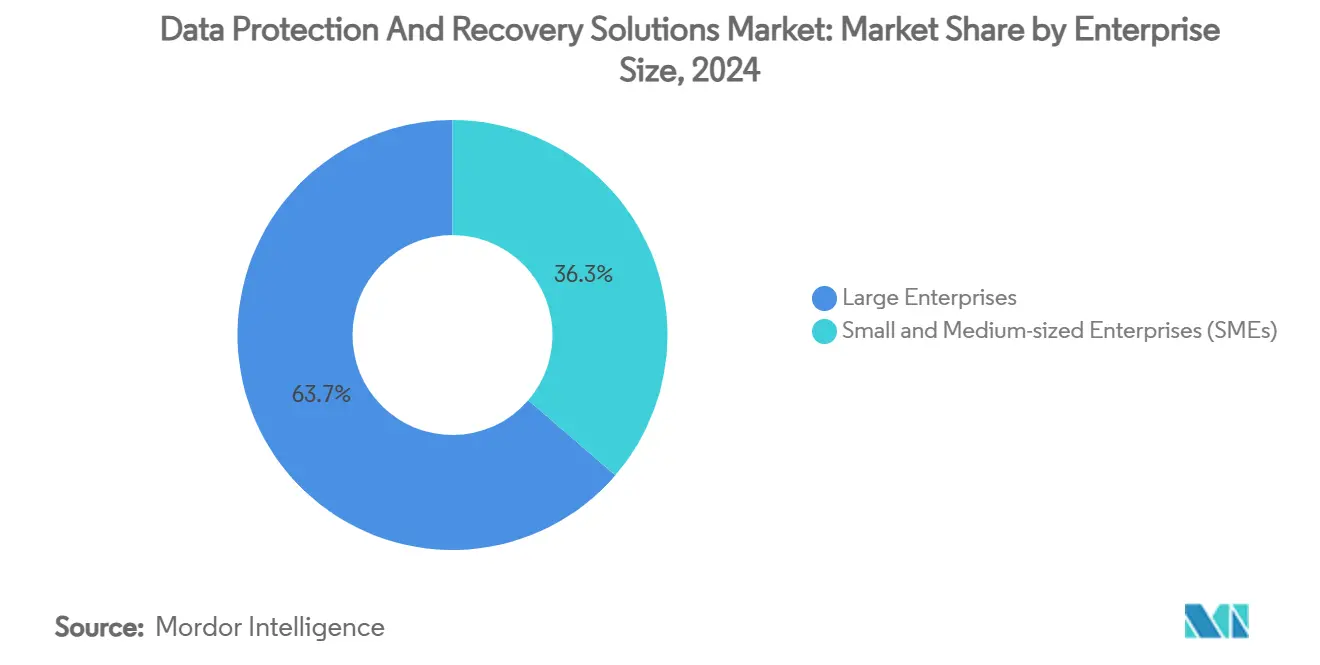

- Por tamanho de empresa, as Grandes Empresas responderam por 63,68% do tamanho do mercado de soluções de proteção e recuperação de dados em 2024, e as Pequenas e Médias Empresas estão avançando a uma CAGR de 13,87% até 2030.

- Por usuário final, o BFSI capturou 28,32% de participação do mercado de soluções de proteção e recuperação de dados em 2024, enquanto a Saúde tem projeção de registrar a CAGR mais rápida de 14,11% até 2030.

- A América do Norte comandou 41,86% das receitas de 2024; a Ásia-Pacífico está posicionada para crescer a uma CAGR de 14,28% até 2030.

Tendências e Perspectivas do Mercado Global de Soluções de Proteção e Recuperação de Dados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dependência de Arquiteturas de Confiança Zero | +2.1% | América do Norte, UE | Médio prazo (2-4 anos) |

| Escalada nos Pagamentos de Ransomware | +3.2% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Aumento nas Necessidades de Proteção de Cargas de Trabalho SaaS | +2.8% | Global, liderado pela América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mandatos Rigorosos de Soberania de Dados | +1.9% | Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Detecção de Anomalias Habilitada por IA | +2.3% | América do Norte, UE | Médio prazo (2-4 anos) |

| Requisitos de Ciberseguro para Imutabilidade | +1.5% | América do Norte, UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Dependência de Arquiteturas de Confiança Zero

A adoção de confiança zero elimina a confiança implícita entre os componentes de backup, reduzindo o movimento lateral de ameaças em 60% e acelerando a detecção de violações em 40%. [1]Microsoft, "Proteger Dados com Confiança Zero," microsoft.com A estrutura impõe verificação contínua de identidade, criptografia em trânsito e segmentação de repositórios de backup, transformando os backups de cofres de dados passivos em controles de segurança ativos. Os fornecedores que incorporam mecanismos de acesso condicional em suas plataformas se beneficiam à medida que as empresas se afastam de designs centrados em perímetro. Essa mudança eleva o mercado de soluções de proteção e recuperação de dados ao recompensar produtos que se integram nativamente com telemetria de identidade, endpoint e rede.

Escalada nos Pagamentos de Ransomware Impulsionando a Modernização de Backup

As demandas medianas de resgate agora chegam a USD 2 milhões quando os adversários comprometem cópias de backup, em comparação com USD 1 milhão quando os backups permanecem intactos, criando um ROI claro para arquiteturas modernas e imutáveis. [2]Sophos, "Impacto de Backups Comprometidos nos Resultados de Ransomware," sophos.com Grupos de ataque utilizam cada vez mais kits de ransomware como serviço que apresentam 57% de sucesso na violação de ambientes de backup corporativos. A exposição financeira, particularmente na área de saúde onde as interrupções custam USD 2 milhões por dia, acelera as atualizações de sistemas de fita para cofres integrados à nuvem que resistem a tentativas de criptografia e exclusão. Essa urgência impulsionada pela economia aumenta diretamente o mercado de soluções de proteção e recuperação de dados.

Aumento nas Necessidades de Proteção de Cargas de Trabalho SaaS

Os aplicativos em nuvem agora sustentam 55% das cargas de trabalho corporativas, mas apenas 14% dos líderes de TI se sentem totalmente confiantes em sua prontidão para recuperação. [3]Atlassian, "Como Criar uma Estratégia de Resiliência de Aplicativos SaaS," atlassian.com Mal-entendidos sobre o modelo de responsabilidade compartilhada fazem com que 41% assumam erroneamente que os fornecedores de SaaS lidam com as obrigações de backup. Incidentes de alto perfil no Microsoft 365 — onde 87% dos administradores relataram perda de dados em 2024 — ressaltam a lacuna. Snapshots especializados com reconhecimento de SaaS, restaurações granulares em pontos específicos no tempo e imutabilidade em nível de API são, portanto, critérios de compra em alta, ampliando o gasto endereçável para o mercado de soluções de proteção e recuperação de dados.

Mandatos Rigorosos de Soberania de Dados

Estruturas como o GDPR e a Lei de Proteção de Dados Pessoais Digitais da Índia impõem multas de até INR 250 crore (USD 30 milhões) por registros mal gerenciados, forçando as empresas a armazenar cópias no país e comprovar retenção à prova de adulteração. Os fornecedores capazes de oferecer cofres com localização fixada, zonas de nuvem soberana e relatórios de conformidade automatizados ganham tração. A longo prazo, esses mandatos levam as multinacionais a adotar arquiteturas federadas que replicam dados em cofres regionais sem violar controles transfronteiriços, ampliando a demanda por plataformas com orquestração intensiva.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Competências em Engenharia de Recuperação Cibernética | -1.8% | Global | Longo prazo (≥ 4 anos) |

| Bloqueio Orçamentário por Infraestruturas de Fita Legadas | -1.2% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Custo Crescente de Camadas de Armazenamento Imutável | -0.9% | Global | Curto prazo (≤ 2 anos) |

| Sobreposição de Fornecedores Causando Proliferação de Ferramentas | -1.1% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Competências em Engenharia de Recuperação Cibernética

Uma lacuna de mão de obra de 4,8 milhões de profissionais de segurança deixa 90% das empresas com pessoal insuficiente em disciplinas como caça a ameaças orientada por IA e administração de backup de confiança zero. Os engenheiros de recuperação cibernética exigem expertise combinada abrangendo forense, resposta a incidentes e operações de armazenamento, mas os caminhos de treinamento levam até 24 meses. Essa escassez de capital humano retarda a implantação de arquiteturas sofisticadas de resiliência de dados e modera o crescimento do mercado de soluções de proteção e recuperação de dados.

Bloqueio Orçamentário por Infraestruturas de Fita Legadas

As organizações que comprometeram capital com bibliotecas de fita têm dificuldade em racionalizar custos irrecuperáveis de vários milhões de dólares, mesmo que a fita não consiga oferecer características imutáveis e de recuperação rápida. A manutenção por si só pode ultrapassar USD 1 milhão anualmente para grandes instalações, desviando orçamentos de cofres modernos. Como resultado, os tomadores de decisão adotam cronogramas de atualização em fases, prolongando os ciclos de conversão do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução: Plataformas em Nuvem Comandam Dupla Liderança

As Plataformas em Nuvem dominaram com 36,31% de participação em 2024 do mercado de soluções de proteção e recuperação de dados e registrarão a CAGR mais rápida de 13,81% até 2030, sublinhando uma mudança decisiva em direção a modelos de proteção híbrida. Essa liderança decorre de consoles unificados que protegem sistemas locais e cargas de trabalho SaaS sob política consistente. O subsegmento de proteção de e-mail permanece essencial porque 61% das violações de ransomware se originam de canais de mensagens. O Gerenciamento de Recuperação de Aplicativos ganha tração à medida que a adoção de contêineres cresce e as empresas exigem restauração para estados específicos de aplicativos, em vez de imagens inteiras de VM.

O interesse constante na Proteção de Dados de Endpoint persiste à medida que o trabalho remoto expõe dispositivos não gerenciados. Enquanto isso, módulos de orquestração orientados por IA emergentes e criptografia resistente a quantum se enquadram na categoria Outros, adicionando espaço para inovação. Os fornecedores que fundem essas capacidades em estruturas nativas da nuvem continuam a capturar gastos incrementais, solidificando ainda mais o comando das Plataformas em Nuvem sobre o mercado de soluções de proteção e recuperação de dados.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Implantação: Momentum Hospedado Supera o Controle Local

As implantações Locais retiveram uma participação de 58,97% do mercado de soluções de proteção e recuperação de dados em 2024, graças à custódia direta de dados e às necessidades de conformidade. No entanto, as soluções hospedadas têm previsão de crescer a uma CAGR de 13,98% até 2030, impulsionadas por elasticidade, georredundância e precificação baseada em consumo. As instituições financeiras se apegam a cofres auto-hospedados para atender aos mandatos regulatórios, enquanto as empresas de tecnologia adotam modelos hospedados para evitar despesas de capital.

As arquiteturas híbridas — combinando imutabilidade local com retenção de longo prazo baseada em nuvem — são agora predominantes à medida que os executivos equilibram segurança, custo e agilidade. Os órgãos governamentais espelham essa abordagem combinando repositórios locais com isolamento físico e réplicas externas para satisfazer critérios de auditoria, sustentando assim a adoção de pilha dupla e reforçando o caminho de expansão do mercado de soluções de proteção e recuperação de dados.

Por Tamanho de Empresa: Adoção por PMEs Reduz a Diferença

As Grandes Empresas detinham 63,68% de participação em 2024 devido a ambientes complexos que justificam plataformas de ponta a ponta integrando análises de IA e controles de confiança zero. No entanto, as Pequenas e Médias Empresas registrarão uma CAGR mais rápida de 13,87% graças a grupos de ransomware que visam intencionalmente vítimas do mercado intermediário percebidas como vulneráveis. O backup como serviço entregue pela nuvem elimina as barreiras de entrada ao agrupar imutabilidade e recuperação automatizada em modelos de assinatura.

As vantagens de escala permitem que grandes empresas negociem licenças plurianuais e implantem táticas de defesa em profundidade em camadas, mas as PMEs consomem cada vez mais essas mesmas capacidades por meio de ofertas gerenciadas. Os requisitos convergentes sinalizam que a proteção não é mais proporcional ao tamanho da empresa; o risco de ransomware é universal, impulsionando expectativas homogêneas em todo o mercado de soluções de proteção e recuperação de dados.

Por Usuário Final: Crescimento da Saúde Desafia a Supremacia do BFSI

O BFSI reteve 28,32% de participação em 2024 em virtude de regras de auditoria rigorosas e do alto valor de transação dos dados comprometidos. A Saúde, no entanto, está posicionada para uma CAGR de 14,11% até 2030 após ataques de destaque evidenciarem riscos de vida e custos de interrupção de USD 2 milhões por dia. Energia e Utilities mantêm demanda consistente, reforçada por diretrizes de infraestrutura crítica. A adoção na Manufatura aumenta à medida que as plantas digitalizam as linhas de produção e exigem snapshots com reconhecimento de aplicativos para restaurar estados de máquinas rapidamente sem interromper o throughput.

Os players do Varejo buscam capacidades de reversão granular que protejam o tempo de atividade do comércio eletrônico durante as temporadas de pico. Os órgãos governamentais investem em soluções de backup em nuvem soberana após ataques que interromperam serviços públicos essenciais. Esses requisitos diversos criam terreno fértil para módulos verticalizados, sustentando o momentum do mercado de soluções de proteção e recuperação de dados.

Análise Geográfica

A América do Norte comandou 41,86% das receitas de 2024, pois as seguradoras de ciberseguro exigem backups imutáveis e com isolamento físico para emissão de apólices. As empresas dos EUA são pioneiras na detecção de anomalias habilitada por IA, enquanto os órgãos do setor público canadense implantam padrões de backup em todo o setor. As empresas do mercado intermediário do México adotam cada vez mais plataformas de resiliência hospedadas na nuvem, ilustrando o efeito cascata da região a partir das melhores práticas de grandes empresas.

A Ásia-Pacífico registrará a CAGR mais rápida de 14,28% até 2030, à medida que a expansão digital coincide com regras de dados soberanos. A Lei de Proteção de Dados Pessoais Digitais da Índia impõe penalidades elevadas e acelera as implantações de cofres locais juntamente com réplicas em nuvem local. A China impõe a localização de dados dentro de suas fronteiras, reforçando a demanda por nós de cofre domésticos, enquanto o Japão e a Coreia do Sul refinam a conformidade de transferência transfronteiriça por meio de trocas de backup gerenciadas. A Austrália lidera na adoção de múltiplas nuvens, usando nós de resiliência hospedados em zonas para compensar a exposição a desastres naturais. As PMEs do Sudeste Asiático gravitam em direção a serviços gerenciados que evitam investimentos de capital, mas atendem aos requisitos regulatórios.

A Europa permanece estável sob a estrutura madura do GDPR. A Alemanha e o Reino Unido avançam em modelos híbridos que mantêm os repositórios primários no local enquanto os arquivos mais antigos migram para nuvens regionais. A França enfatiza serviços soberanos operados por provedores domésticos, e os mercados nórdicos pressionam por armazenamento energeticamente eficiente alimentado por redes de energia renovável. A América do Sul e o Oriente Médio e África são nascentes, mas em ascensão; orçamentos limitados empurram as organizações para cofres de pagamento por uso operados por provedores de serviços gerenciados, ampliando gradualmente a presença global do mercado de soluções de proteção e recuperação de dados.

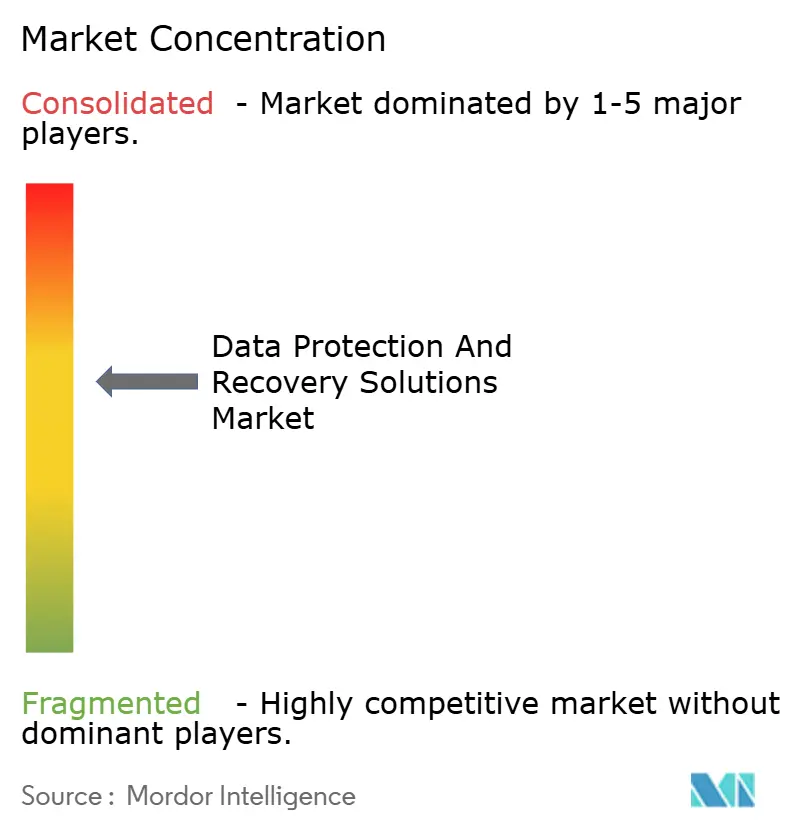

Cenário Competitivo

O mercado é moderadamente fragmentado, abrigando fornecedores estabelecidos de suítes amplas e entrantes ágeis nativos da nuvem. IBM, Veeam e Microsoft aproveitam escala, patentes e presença na nuvem para ancorar ofertas de ponta a ponta que agrupam backup, análises de IA e integração de confiança zero. A fusão Cohesity-Veritas criou um gigante focado em unificar o gerenciamento nativo da nuvem com resiliência de nível empresarial, levando os rivais a acelerar a consolidação de plataformas.

Os disruptores competem em diferenciadores de nicho, como criptografia resistente a quantum ou orquestração de recuperação totalmente autônoma. As alianças estratégicas ganham importância: o acordo com investimento de capital da Veeam com a Microsoft alinha os roteiros em torno da detecção de ameaças habilitada por IA para locatários do Microsoft 365. Inovações de hardware, como o Módulo FlashCore da IBM, injetam inteligência em nível de silício que sinaliza mudanças de entropia durante gravações de snapshot, ilustrando a convergência hardware-software como uma vantagem competitiva duradoura.

Os modelos de precificação também moldam a rivalidade. Os fornecedores agora promovem economias de cofre previsíveis ou descontos de ciberseguro agrupados para atrair compradores com orçamento limitado. Aqueles capazes de oferecer proteção abrangente sem proliferação de ferramentas conquistam a atenção dos executivos, sustentando uma competição saudável que, em última análise, expande o mercado de soluções de proteção e recuperação de dados.

Líderes do Setor de Soluções de Proteção e Recuperação de Dados

International Business Machines Corporation (IBM)

Dell Technologies Inc.

Microsoft Corporation

Veeam Software AG

Commvault Systems Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: Commvault registrou receita trimestral fiscal de USD 275 milhões, alta de 23% em relação ao ano anterior, sublinhando a demanda por backup em nuvem.

- Abril de 2025: Veeam integrou o Protocolo de Contexto de Modelo da Anthropic para converter telemetria de backup em inteligência de decisão por IA.

- Fevereiro de 2025: Veeam expandiu sua parceria com a Microsoft, adicionando detecção habilitada por IA e investimento de capital para acelerar a inovação conjunta.

- Janeiro de 2025: Cohesity e Veritas finalizaram sua fusão, criando a maior plataforma integrada para ciberresiliência.

Escopo do Relatório Global do Mercado de Soluções de Proteção e Recuperação de Dados

| Proteção de E-mail |

| Proteção de Dados de Endpoint |

| Gerenciamento de Recuperação de Aplicativos |

| Plataformas em Nuvem |

| Outras Soluções |

| Hospedado |

| Local |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Energia e Utilities |

| Governo |

| Saúde |

| Manufatura |

| Varejo |

| Outros Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Solução | Proteção de E-mail | ||

| Proteção de Dados de Endpoint | |||

| Gerenciamento de Recuperação de Aplicativos | |||

| Plataformas em Nuvem | |||

| Outras Soluções | |||

| Por Implantação | Hospedado | ||

| Local | |||

| Por Tamanho de Empresa | Pequenas e Médias Empresas (PMEs) | ||

| Grandes Empresas | |||

| Por Usuário Final | Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Energia e Utilities | |||

| Governo | |||

| Saúde | |||

| Manufatura | |||

| Varejo | |||

| Outros Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual CAGR é esperada até 2030 para soluções de proteção e recuperação de dados?

O segmento tem projeção de crescer 13,78% ao ano, levando as receitas de USD 10,68 bilhões em 2025 para USD 20,37 bilhões até 2030.

Qual tipo de solução detém atualmente a maior participação?

As Plataformas em Nuvem respondem por 36,31% das receitas globais de 2024 graças às capacidades de proteção de cargas de trabalho híbridas.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A rápida digitalização e as novas leis de soberania de dados, como a Lei de Proteção de Dados Pessoais Digitais da Índia, elevam a Ásia-Pacífico a uma CAGR de 14,28% até 2030.

Como os princípios de confiança zero estão influenciando as arquiteturas de backup?

A confiança zero impõe verificação contínua e armazenamento imutável, melhorando a velocidade de detecção de ameaças em 40% e reduzindo o movimento lateral em 60%.

Qual principal restrição poderia retardar as atualizações tecnológicas?

A escassez mundial de engenheiros de recuperação cibernética atrasa a implantação avançada porque as organizações não conseguem contratar ou treinar o talento necessário rapidamente.

Página atualizada pela última vez em: