Tamanho e Participação do Mercado de Software para Aplicação da Lei

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

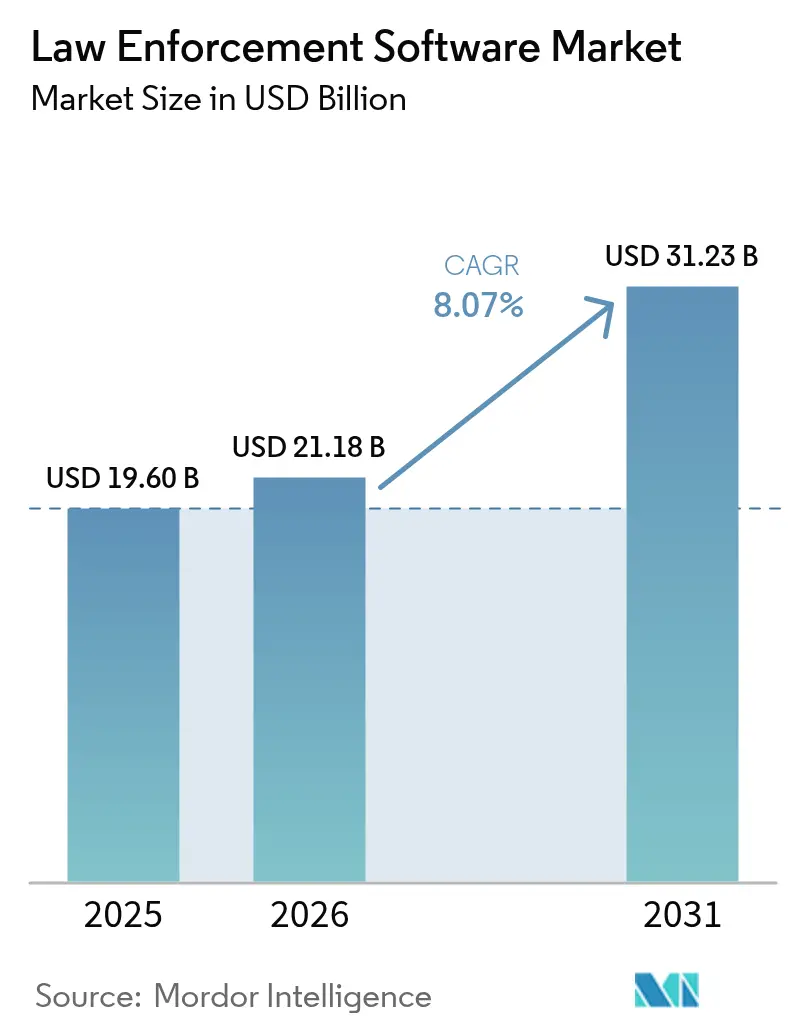

| Tamanho do Mercado (2026) | 21.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.07% CAGR |

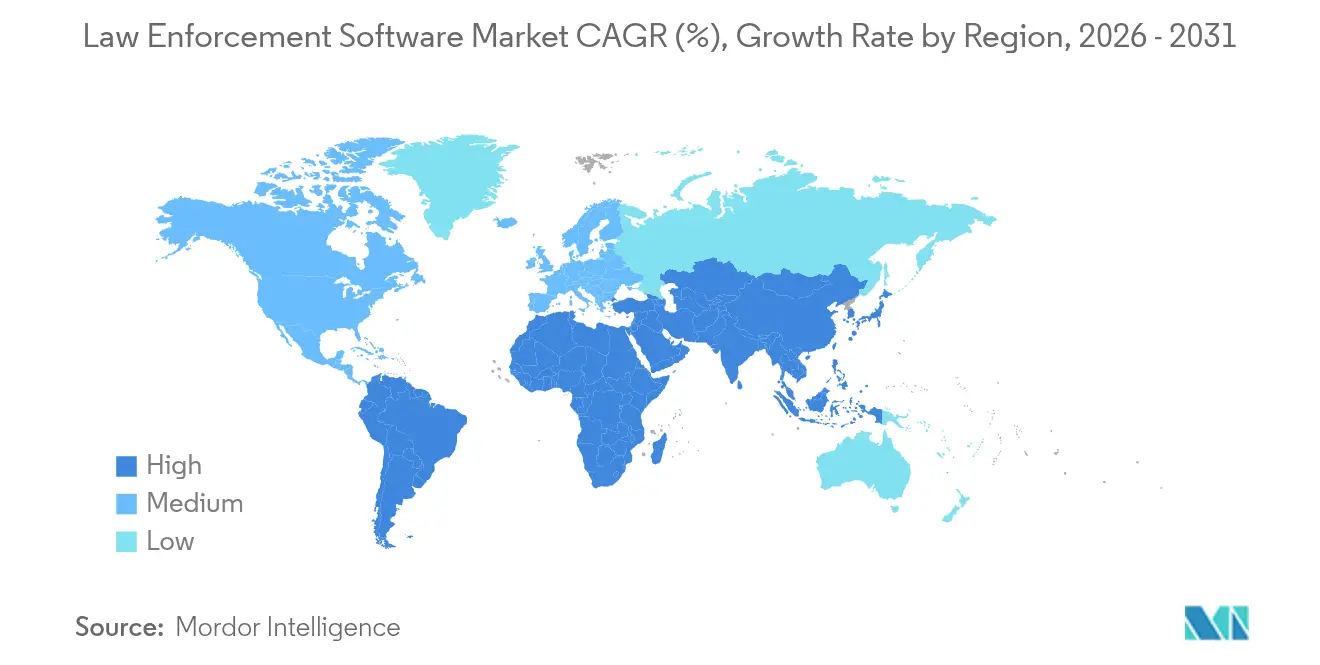

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

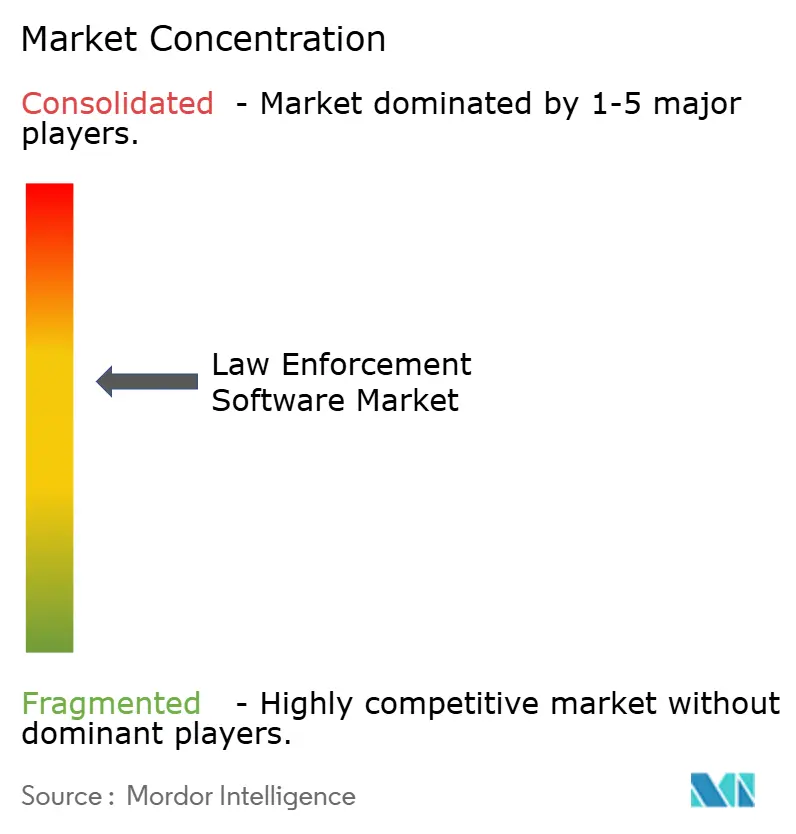

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software para Aplicação da Lei por Mordor Intelligence

O tamanho do mercado de software para aplicação da lei deverá crescer de USD 19,60 bilhões em 2025 para USD 21,18 bilhões em 2026 e está previsto para atingir USD 31,23 bilhões até 2031 a um CAGR de 8,07% ao longo de 2026-2031. A contínua digitalização dos fluxos de trabalho de policiamento, o crescente volume de dados e a persistente escassez de pessoal estão impulsionando as agências de segurança pública a investir em plataformas integradas que automatizam o despacho, os registros e a administração de evidências. Estímulos federais como o Programa de Subvenção de Assistência à Justiça em Memória de Edward Byrne, que destina USD 419 milhões para melhorias tecnológicas em 2025, está comprimindo os ciclos de substituição e ampliando o acesso para departamentos de médio porte.[1]Programa de Subvenção de Assistência à Justiça em Memória de Edward Byrne, "Alocação do Ano Fiscal de 2025," sam.gov Ao mesmo tempo, os mandatos de prioridade à nuvem equilibrados com requisitos de soberania de dados estão forçando os fornecedores a construir opções de hospedagem específicas por região que satisfaçam tanto o CJIS quanto as regras de localização da UE. A convergência de análises preditivas, centros de crimes em tempo real e ecossistemas de câmeras corporais deverá beneficiar os fornecedores que oferecem suítes completas em vez de produtos pontuais, remodelando assim a dinâmica competitiva ao longo da próxima década.

Principais Conclusões do Relatório

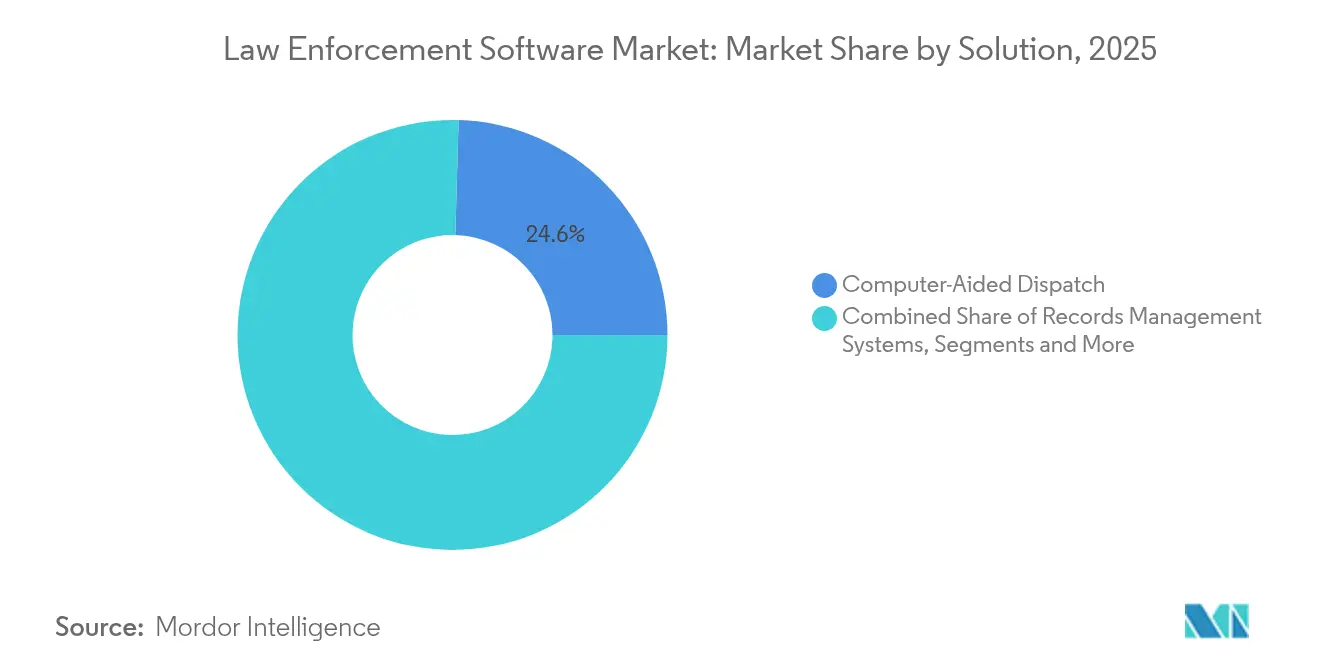

- Por solução, as plataformas de despacho assistido por computador lideraram a receita com 24,55% em 2025, enquanto as ofertas de análise preditiva e criminal deverão expandir a um CAGR de 9,45% até 2031.

- Por implantação, os modelos locais detinham 58,35% da participação do mercado de software para aplicação da lei em 2025; a implantação em nuvem está avançando a um CAGR de 10,25% até 2031.

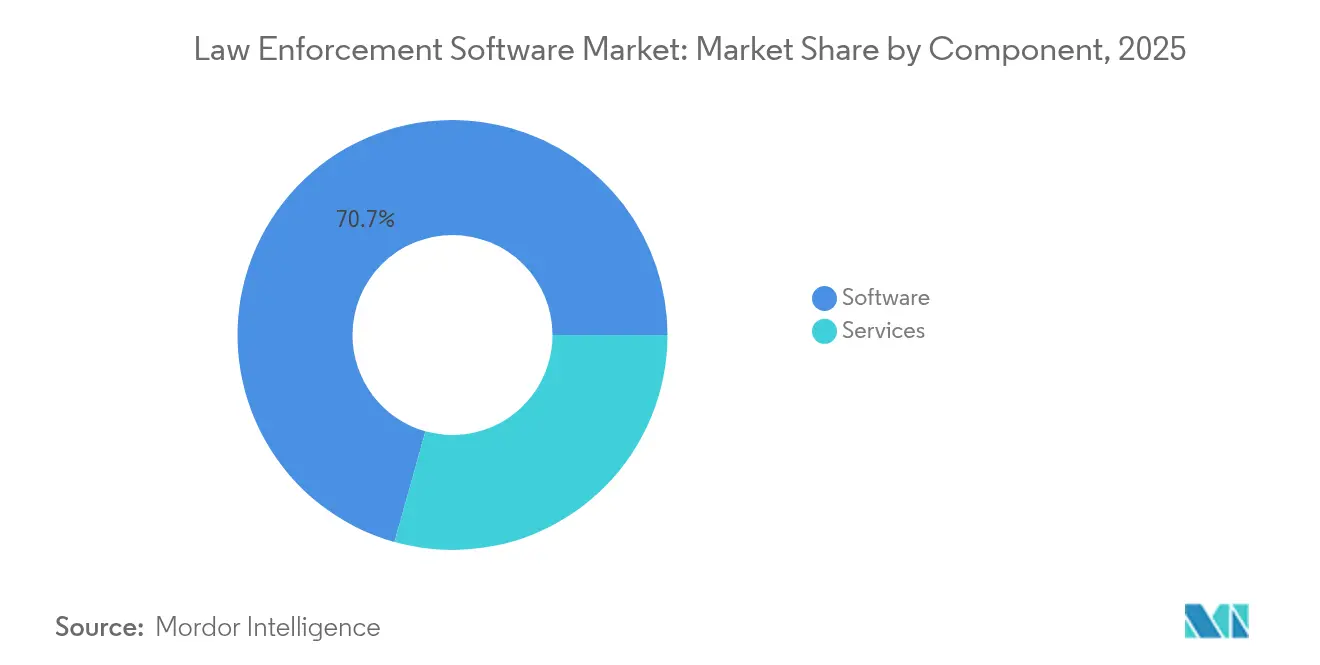

- Por componente, o software capturou 70,65% do tamanho do mercado de software para aplicação da lei em 2025, enquanto os serviços gerenciados crescem a um CAGR de 9,12%.

- Por usuário final, as agências municipais e locais responderam por 45,95% da demanda em 2025; as agências policiais federais e nacionais representam o segmento de crescimento mais rápido com um CAGR de 10,02% até 2031.

- Por geografia, a América do Norte comandou 36,85% da receita de 2025, porém a Ásia-Pacífico está a caminho de um CAGR de 9,42% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Software para Aplicação da Lei

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Expansão dos Centros Nacionais de Crimes em Tempo Real na América do Norte | +1.2% | América do Norte, expansão para a UE | Médio prazo (2 a 4 anos) |

| Mandatos Obrigatórios de Gestão de Evidências de Câmeras Corporais na Europa | +0.9% | Europa como núcleo, adoção na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aceleração de Subvenções Federais para Plataformas de Segurança Pública com Prioridade à Nuvem (EUA) | +1.5% | América do Norte, influência nas aquisições globais | Curto prazo (≤ 2 anos) |

| Investimentos em Cidades Inteligentes da Ásia-Pacífico Voltando-se ao Software de Segurança Pública | +1.1% | Ásia-Pacífico como núcleo, adoção inicial no Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Estruturas de Compartilhamento de Dados entre Agências Impulsionando Atualizações de DAC/SGR (Reino Unido) | +0.8% | Global, com ganhos antecipados no Reino Unido e na UE | Longo prazo (≥ 4 anos) |

| Backlog de Evidências Digitais Impulsionando Investimentos em Análise de Vídeo por IA | +1.3% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Centros Nacionais de Crimes em Tempo Real na América do Norte

Os centros de crimes em tempo real estão evoluindo de hubs de monitoramento reativo para plataformas de inteligência preditiva que mesclam transmissões de câmeras corporais, reconhecimento de placas veiculares e feeds de redes sociais para fornecer consciência situacional em segundos. A implantação do Departamento de Polícia de Los Angeles dos sistemas premiados de Despacho Assistido por Computador e Command Point Mobile ilustra como as grandes agências centralizam o atendimento de chamadas e a coordenação de campo. [2]Departamento de Polícia de Los Angeles, "Novos Sistemas Premiados de Despacho Assistido por Computador e Command Point Mobile," lapdonline.orgInvestimentos subsequentes como o pedido de USD 12 milhões de Motorola Solutions para o centro de comando do Departamento de Polícia Metropolitana de Las Vegas reforçam o impulso por trás dos hubs de inteligência integrados. Os incentivos federais estão amplificando a adoção; o Programa de Tecnologia e Equipamentos da COPS alocou USD 247 milhões em 2024 para estender as capacidades avançadas de centros de comando a jurisdições menores. À medida que mais centros incorporam modelos de IA para detecção de padrões, as agências relatam ganhos de dois dígitos em precisão de resposta e segurança dos agentes.

Mandatos Obrigatórios de Gestão de Evidências de Câmeras Corporais na Europa

Os reguladores europeus agora exigem fluxos de trabalho de vídeo abrangentes que vinculam dispositivos usados pelos agentes a cofres de evidências digitais compatíveis com CJIS. A expansão de câmeras Axon Body 4 em Porto Rico, com recursos de transmissão ao vivo e geolocalização, demonstra como a funcionalidade foi além da responsabilização para o suporte ao agente em tempo real. Novos quadros de aquisição no Reino Unido para módulos de reconhecimento facial ao vivo ampliam ainda mais a demanda endereçável, acelerando a inovação dos fornecedores em redação automática, transcrição e marcação de metadados. Os fornecedores concorrentes estão acelerando ferramentas de redação de relatórios assistida por IA capazes de resumir filmagens de várias horas em minutos, liberando os detetives para se concentrarem em tarefas investigativas.

Aceleração de Subvenções Federais para Plataformas de Segurança Pública com Prioridade à Nuvem (EUA)

A doutrina de prioridade à nuvem de Washington está remodelando as aquisições à medida que as agências migram sistemas de missão para ambientes de SaaS autorizados pelo FedRAMP. O contrato de USD 85 milhões do FBI para serviços operacionais do Sistema de Informações de Justiça Criminal valida o apetite federal por computação elástica que dimensiona cargas de trabalho investigativas sob demanda. Complementando os contratos das agências, o Departamento de Segurança Interna reservou USD 836,1 milhões em seu orçamento de Ciência e Tecnologia de 2025 para pesquisa avançada de computação e segurança da informação que beneficia diretamente o software de segurança pública.[3]DHS Federal, "Orçamento da Diretoria de Ciência e Tecnologia para o Ano Fiscal de 2025," dhs.gov Essas alocações reduzem as percepções de risco técnico, encorajando municípios menores a adotar plataformas de gestão de registros em nuvem que permanecem operacionais durante furacões ou incêndios florestais.

Investimentos em Cidades Inteligentes da Ásia-Pacífico Voltando-se ao Software de Segurança Pública

Os orçamentos de cidades inteligentes, antes dominados por sensores de tráfego e ambientais, agora priorizam pilhas integradas de segurança pública que unificam análises de vídeo, alertas de emergência e policiamento preditivo. O sistema de IA Crime Nabi do Japão alcançou uma redução de 69% no furto de cabos metálicos durante pilotos internacionais, sinalizando liderança regional na dissuasão criminal por aprendizado de máquina.[4]Governo do Japão, "Sistema de Previsão de Crimes Baseado em IA," japan.go.jpA Zona Econômica Livre de Incheon da Coreia do Sul combina CFTV inteligente com detecção de sons anormais para fornecer monitoramento urbano contínuo em escala.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Ciclos de Aquisição Fragmentados em Agências Municipais | -0.7% | Global, particularmente agudo na América do Norte | Longo prazo (≥ 4 anos) |

| Regulamentos de Soberania de Dados Limitando Implantações de SaaS Transfronteiriças | -1.1% | Europa como núcleo, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Resistência à Migração de Sistemas Legados entre Forças Policiais Estaduais | -0.6% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Volatilidade Orçamentária por Alocações Vinculadas à Taxa de Criminalidade (América Latina) | -0.4% | América Latina, expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ciclos de Aquisição Fragmentados em Agências Municipais

Os departamentos municipais frequentemente operam com calendários orçamentários distintos para polícia, bombeiros e serviços médicos de emergência, forçando alinhamentos plurianuais antes que uma atualização abrangente de software possa ser aprovada. Os modelos de aquisição conjunta oferecem alívio: CentralSquare Technologies entregou uma plataforma consolidada de Despacho Assistido por Computador para a Autoridade de Serviço de Telefone de Emergência Regional de Boulder, que agora atende polícia, bombeiros e SME em cinco condados. Da mesma forma, a implantação escalável de Despacho Assistido por Computador do Condado de El Paso, cobrindo 39 entidades de segurança pública, permitiu que distritos menores acessassem o despacho de nível empresarial enquanto compartilhavam despesas de capital.

Regulamentos de Soberania de Dados Limitando Implantações de SaaS Transfronteiriças

O aperto das regras de localização na UE obriga os fornecedores a armazenar e processar registros policiais sensíveis dentro das fronteiras nacionais, reduzindo as eficiências de hiperscaladores que impulsionam a economia do SaaS. O próximo Esquema de Serviços de Nuvem da UE introduz níveis de garantia que poderiam impedir provedores de nuvem não sediados na UE de hospedar cargas de trabalho de aplicação da lei, a menos que uma subsidiária local mantenha controle operacional. Embora as estipulações aumentem a confiança, também obrigam os fornecedores a construir repositórios de código regionalizados e equipes de suporte separadas, diluindo o aproveitamento global de pesquisa e desenvolvimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução: O DAC Lidera Enquanto as Análises Preditivas se Aceleram

O segmento de despacho assistido por computador capturou 24,55% da receita de 2025, ressaltando sua centralidade no roteamento de incidentes e na otimização de recursos dentro do tamanho do mercado de software para aplicação da lei. Os ciclos sucessivos de atualização de hardware e os mandatos de Sistema de Atendimento de Emergência de Próxima Geração (NG911) estão renovando o interesse em módulos de Despacho Assistido por Computador ricos em SIG que se integram perfeitamente com localização automática de veículos, terminais de dados móveis e feeds de drones. Em paralelo, as plataformas de análise preditiva estão escalando a um CAGR de 9,45% até 2031, à medida que as agências se voltam para modelos de implantação orientados por dados que antecipam pontos críticos — uma mudança que está remodelando o mercado mais amplo de software para aplicação da lei. Os fornecedores estão incorporando bibliotecas de aprendizado de máquina diretamente nos painéis de Despacho Assistido por Computador, permitindo que os supervisores de turno vejam correlações históricas de crimes ao lado de cargas de chamadas ao vivo, reduzindo os atrasos de resposta.

O crescente apetite por suítes integradas também está borrando as fronteiras tradicionais dos produtos. A aquisição da RapidDeploy pela Motorola Solutions expandiu sua oferta para mapeamento e análises de NG911 nativos da nuvem, dando à empresa latitude de venda cruzada em sua base de clientes de rádio e câmera corporal. Módulos de gestão de evidências, reconhecimento facial e forense digital estão sendo incorporados em acordos de licença únicos, reduzindo os custos de integração para os compradores enquanto aumentam a fidelização para os fornecedores.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Modo de Implantação: A Migração para a Nuvem se Acelera Apesar da Dominância Local

As instalações locais retiveram 58,35% da participação do mercado de software para aplicação da lei em 2025, um testemunho das preocupações arraigadas sobre controle de dados e integrações isoladas com redes de rádio legadas. No entanto, as instâncias em nuvem estão registrando um CAGR de 10,25%, impulsionadas pela redução dos orçamentos de capital e pela percepção de que as autorizações de alto nível FedRAMP agora atendem ou superam muitos benchmarks de segurança locais. Essa mudança está ampliando o mercado endereçável de software para aplicação da lei à medida que pequenas agências adotam modelos de assinatura que antes pareciam inacessíveis. A resiliência a desastres é outro catalisador: a migração do Departamento de Polícia de Nova Orleans para um Sistema de Gestão de Registros nativo da nuvem manteve a continuidade durante a temporada de furacões de 2024, reforçando o caso operacional da nuvem entre os estados propensos a furacões.

Arquiteturas híbridas surgiram como um ponto intermediário provisório. Os arquivos de evidências sensíveis permanecem na borda sob controle da agência, enquanto os painéis de SaaS fornecem análises, automação de fluxo de trabalho e acessibilidade móvel. Os fornecedores estão implantando regiões de "nuvem soberana" com equipes de suporte com delimitação geográfica para apaziguar os reguladores da UE, embora os ciclos de certificação ainda prolonguem os prazos de aquisição. No horizonte de previsão, espera-se que a inferência de aprendizado de máquina conduzida na borda combinada com o treinamento de modelos de computação intensiva na nuvem normalize as topologias híbridas em todo o mercado de software para aplicação da lei.

Por Componente: A Dominância do Software Enfrenta o Desafio do Crescimento dos Serviços

As licenças e assinaturas de software representaram 70,65% dos gastos de 2025, refletindo os padrões históricos de despesas de capital em todo o setor de software para aplicação da lei. No entanto, a receita de serviços gerenciados está superando as licenças a um CAGR de 9,12%, à medida que os departamentos terceirizam a configuração, a aplicação de patches e o ajuste de modelos de IA para especialistas do domínio. Essa mudança está alinhada com a estratégia da Tyler Technologies de elevar a receita recorrente acima de 90% até 2030 por meio da migração para a nuvem e contratos de suporte baseados em resultados. A demanda por serviços profissionais é ainda impulsionada pelos requisitos de migração de décadas de dados de Sistemas de Gestão de Registros para armazenamentos em nuvem compatíveis com CJIS sem interromper os fluxos de trabalho de casos.

Os contratos de treinamento e gestão de mudanças agora são agrupados em acordos plurianuais, refletindo o reconhecimento de que a eficácia algorítmica depende da adoção pelos agentes. Os serviços de consultoria em cibersegurança também estão aumentando à medida que os ataques de ransomware visam cada vez mais os centros de despacho e os cofres de evidências. Os fornecedores que oferecem centros de operações de segurança completos ao lado de aplicações principais se diferenciam em processos de licitação que pontuam fortemente nas métricas de resiliência.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Agência Usuária Final: Liderança Municipal Encontra Crescimento Federal

Os departamentos municipais continuam sendo o maior grupo de compradores, contribuindo com 45,95% da receita de 2025, pois as funções de policiamento comunitário e resposta a emergências estão mais próximas dos cidadãos, tornando a modernização politicamente relevante. Seu foco nos mandatos de câmera corporal e nos backlogs de evidências digitais mantém pressão constante nos orçamentos, cimentando seu papel central no mercado de software para aplicação da lei. Por outro lado, as agências policiais federais e nacionais estão avançando no crescimento mais rápido com um CAGR de 10,02% até 2031, impulsionadas pelo compartilhamento de inteligência transfronteiriço e operações antiterrorismo que favorecem análises de alto nível. O prêmio de USD 650 milhões da Palantir para fornecer capacidades de grandes dados a um cliente federal reflete o crescente apetite por plataformas de nível de missão.

As constabulárias estaduais e provinciais ocupam um meio-termo, atualizando sistemas de patrulha rodoviária e laboratórios forenses enquanto colaboram em lagos de dados regionais que distribuem os custos de capital. As forças tribais e de jurisdição especial estão adotando cada vez mais o SaaS multilocatário para evitar a construção de infraestrutura duplicada. À medida que os acordos de compras cooperativas amadurecem, os fornecedores capazes de gerenciar instâncias de múltiplas agências com controles de acesso baseados em função granulares estão posicionados para conquistar maiores fatias do mercado de software para aplicação da lei.

Análise Geográfica

A América do Norte continua a ser a âncora do mercado de software para aplicação da lei com 36,85% de participação de receita em 2025. Fontes de financiamento federal como o Programa de Subvenção de Assistência à Justiça em Memória de Edward Byrne canalizam USD 419 milhões em 2025 para atualizações tecnológicas de departamentos menores, garantindo que mesmo as agências rurais acessem soluções de nível empresarial. O ecossistema de integradores bem desenvolvido da região acelera implantações complexas, enquanto as estruturas de autorização de nuvem do CJIS dão aos responsáveis pelas aquisições a confiança para migrar cargas de trabalho essenciais.

A Ásia-Pacífico é o território de crescimento mais rápido com um CAGR projetado de 9,42% até 2031. O piloto Crime Nabi do Japão e a Zona Econômica Livre de Incheon da Coreia do Sul ilustram como os orçamentos de cidades inteligentes destinam recursos ao policiamento preditivo e à vigilância aprimorada por IA. Os governos regionais agrupam as aquisições de segurança pública com iniciativas mais amplas de governança digital, desbloqueando financiamentos plurianuais e promovendo parcerias público-privadas. A implantação em massa da China de análises de vídeo assistidas por IA cria enorme escala para o refinamento de algoritmos, enquanto os esquemas de e-governança com prioridade à nuvem da Índia atraem fornecedores de SaaS com oportunidades de lançamento em múltiplos estados. A Austrália e a Nova Zelândia se concentram na modernização da gestão de evidências para combater o aumento do crime cibernético, ampliando ainda mais a demanda regional.

A Europa registra crescimento constante, ainda que mais moderado, pois os mandatos de soberania de dados e privacidade ditam as arquiteturas de implantação. O quadro do Reino Unido de GBP 20 milhões para reconhecimento facial ao vivo ressalta o apetite por análises avançadas, mas estipula requisitos rigorosos de auditoria e mitigação de viés. A liderança da Alemanha na formação da Lei de Inteligência Artificial da UE informa os roteiros dos fornecedores, obrigando-os a incorporar explicabilidade nos modelos preditivos desde a concepção. As construções de nuvem soberana por hiperscaladores combinam residência local de dados com computação elástica, encorajando as agências anteriormente vinculadas a servidores locais a experimentar implantações híbridas.

Cenário Competitivo

A intensidade competitiva permanece moderada à medida que conglomerados diversificados, especialistas de mercado médio e startups nativas de IA disputam participação de gastos no mercado de software para aplicação da lei. A Motorola Solutions aproveita um portfólio completo que abrange rádios, câmeras corporais e software, entregando USD 2,5 bilhões em receita no primeiro trimestre de 2025 e adicionando o conjunto de mapeamento NG911 da RapidDeploy para aprofundar sua pilha de nuvem. A consolidação de plataformas persiste à medida que as agências favorecem ambientes integrados: a Tyler Technologies visa receita anual de USD 3,6 a 3,8 bilhões até 2030 por meio da migração para a nuvem e maior penetração de serviços gerenciados.

Os especialistas em análises avançadas mantêm uma vantagem em implantações de nível de missão. O contrato federal de USD 650 milhões da Palantir ressalta a demanda por análises de grafos e fusão de dados em escala de petabytes. Em vez de construir pilhas concorrentes, os provedores de infraestrutura formam alianças: a parceria da Oracle com a Palantir coloca aceleradores de IA na Infraestrutura de Nuvem da Oracle, empacotando computação, armazenamento e análises em uma única linha de aquisição. Os disruptores emergentes se diferenciam por meio de interface de usuário com prioridade móvel e redação de relatórios por voz, mas enfrentam custos de certificação crescentes que favorecem os titulares com capital abundante. A postura de cibersegurança agora é um diferenciador crítico nas licitações; os fornecedores que oferecem estruturas de confiança zero integradas e endpoints de nuvem soberana cobram preços premium.

Os pipelines de aquisição permanecem ativos à medida que os compradores estratégicos buscam soluções pontuais de melhor categoria que fechem lacunas funcionais. Os negócios se concentram em gestão de evidências, análises de bem-estar dos agentes e transcrição automatizada, onde os ciclos de inovação se movem mais rápido do que os orçamentos internos de pesquisa e desenvolvimento. À medida que a plataformização avança, espera-se que o mercado de software para aplicação da lei se incline para ecossistemas menos numerosos e mais abrangentes vinculados por APIs abertas, enquanto os fornecedores de nicho se ancoram por meio de modelos de IA patenteados ou conjuntos de dados específicos do domínio.

Líderes do Setor de Software para Aplicação da Lei

IBM Corporation

Motorola Solutions, Inc.

Hexagon AB

Axon Enterprise Inc.

Palantir Technologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Motorola Solutions adquiriu a RapidDeploy, adicionando mapeamento e análises de NG911 que suportam 1.600 PSAPs em 24 estados ao seu conjunto de nuvem de centros de comando.

- Fevereiro de 2025: A NICE ganhou um contrato com o Departamento de Bombeiros de Nova York para implantar o NICE Investigate, uma plataforma de evidências digitais em nuvem que ingere automaticamente feeds de Despacho Assistido por Computador, CFTV e IoT, atendendo aos prazos da legislação de discovery de Nova York.

- Janeiro de 2025: A TRULEO firmou um acordo empresarial com a OpenAI para criar um assistente de patrulha ativado por voz com protocolos de retenção zero de dados para agências dos EUA (comunicado da empresa, domínio não divulgado).

- Dezembro de 2024: O Escritório do Promotor Público do Condado de McHenry adotou o NICE Justice para automatizar a transcodificação de vídeo, acelerando a preparação de casos em 3.000 processos anuais.

Escopo do Relatório Global do Mercado de Software para Aplicação da Lei

O Software para Aplicação da Lei é uma solução de software integrada que auxilia os órgãos de aplicação da lei e as organizações de segurança pública a garantir a segurança dos cidadãos, espaços públicos, comunidades etc., proporcionando resposta mais rápida, maior eficiência operacional e custos reduzidos. As soluções fornecidas por esse software são Sistemas de Gestão de Registros, Sistemas de Despacho Assistido por Computador, SIG/Mapeamento, Resposta a Emergências, Gestão de Carceragens, Gestão de Evidências e Análise de Vídeo, que podem ser implantadas tanto localmente quanto na nuvem.

| Sistemas de Gestão de Registros |

| Despacho Assistido por Computador (DAC) |

| Gestão de Carceragens |

| Gestão de Evidências / Evidências Digitais |

| SIG / Mapeamento |

| Resposta a Emergências |

| Análise de Vídeo e Reconhecimento Facial |

| Relatórios Móveis / de Campo |

| Plataformas de Análise Preditiva e Criminal |

| Nuvem |

| Local |

| Híbrido |

| Software |

| Serviços |

| Polícia Federal e Nacional |

| Polícia Estadual e Provincial |

| Agências Municipais / Locais |

| Forças de Jurisdição Especial e Tribais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Solução | Sistemas de Gestão de Registros | ||

| Despacho Assistido por Computador (DAC) | |||

| Gestão de Carceragens | |||

| Gestão de Evidências / Evidências Digitais | |||

| SIG / Mapeamento | |||

| Resposta a Emergências | |||

| Análise de Vídeo e Reconhecimento Facial | |||

| Relatórios Móveis / de Campo | |||

| Plataformas de Análise Preditiva e Criminal | |||

| Por Modo de Implantação | Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Componente | Software | ||

| Serviços | |||

| Por Agência Usuária Final | Polícia Federal e Nacional | ||

| Polícia Estadual e Provincial | |||

| Agências Municipais / Locais | |||

| Forças de Jurisdição Especial e Tribais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de software para aplicação da lei?

Está avaliado em USD 21,18 bilhões em 2026 e está projetado para atingir USD 31,23 bilhões até 2031, refletindo um CAGR de 8,07%.

Qual tipo de solução detém a maior participação nos gastos?

As plataformas de despacho assistido por computador lideram com 24,55% da receita de 2025, ressaltando seu papel como espinha dorsal operacional para a coordenação de resposta a emergências.

Por que as agências estão migrando para a implantação em nuvem mesmo que o modelo local ainda domine?

As plataformas em nuvem reduzem as despesas de capital, oferecem resiliência integrada a desastres e agora atendem à conformidade com CJIS e nuvem soberana, impulsionando um CAGR de 10,25% apesar de uma base local de 58,35%.

Qual região está crescendo mais rapidamente e por quê?

A Ásia-Pacífico está se expandindo a um CAGR de 9,42% graças a programas de cidades inteligentes que integram vigilância com IA, policiamento preditivo e aplicações de gestão urbana.

Quão fragmentado é o cenário competitivo?

O mercado recebe uma pontuação de concentração de 2 porque os dez maiores fornecedores detêm menos de 30% da receita, deixando espaço para entrantes especializados em análises e SaaS.

Quais fontes de financiamento são mais influentes para as agências dos EUA?

Programas federais como o Programa de Subvenção de Assistência à Justiça em Memória de Edward Byrne e os orçamentos de Ciência e Tecnologia do Departamento de Segurança Interna injetam centenas de milhões de dólares anualmente na modernização tecnológica.

Página atualizada pela última vez em: