Tamanho e Participação do Mercado de Embalagens Esterilizadas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

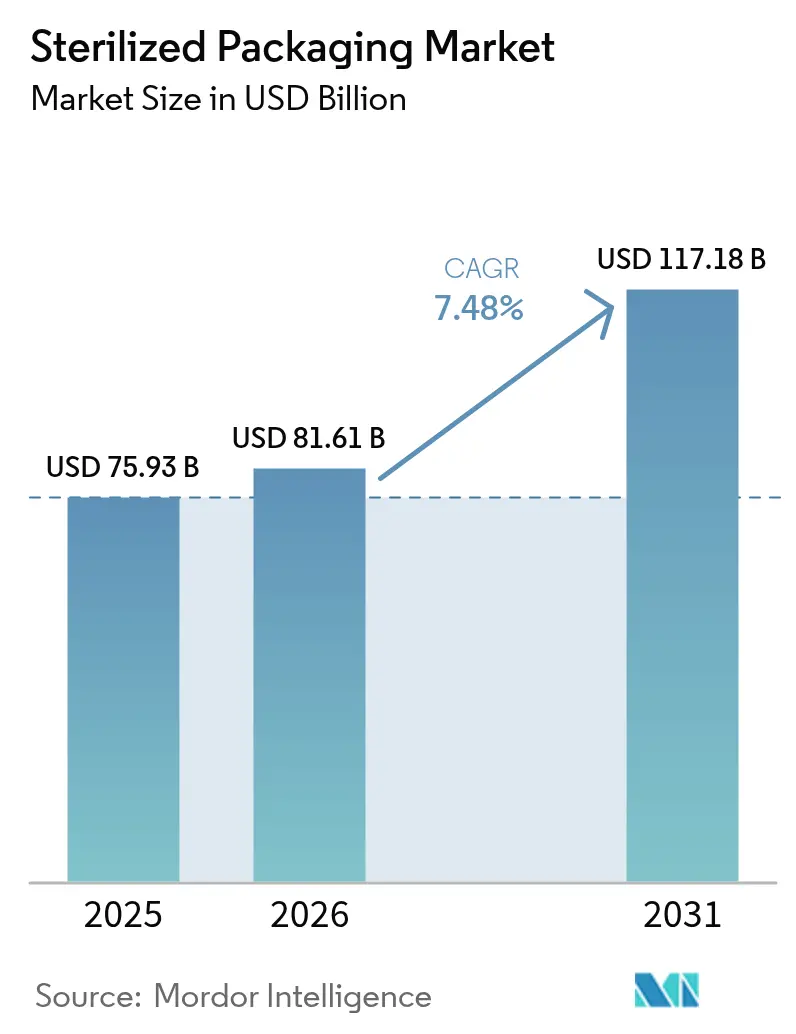

| Tamanho do Mercado (2026) | 81.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 117.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.48% CAGR |

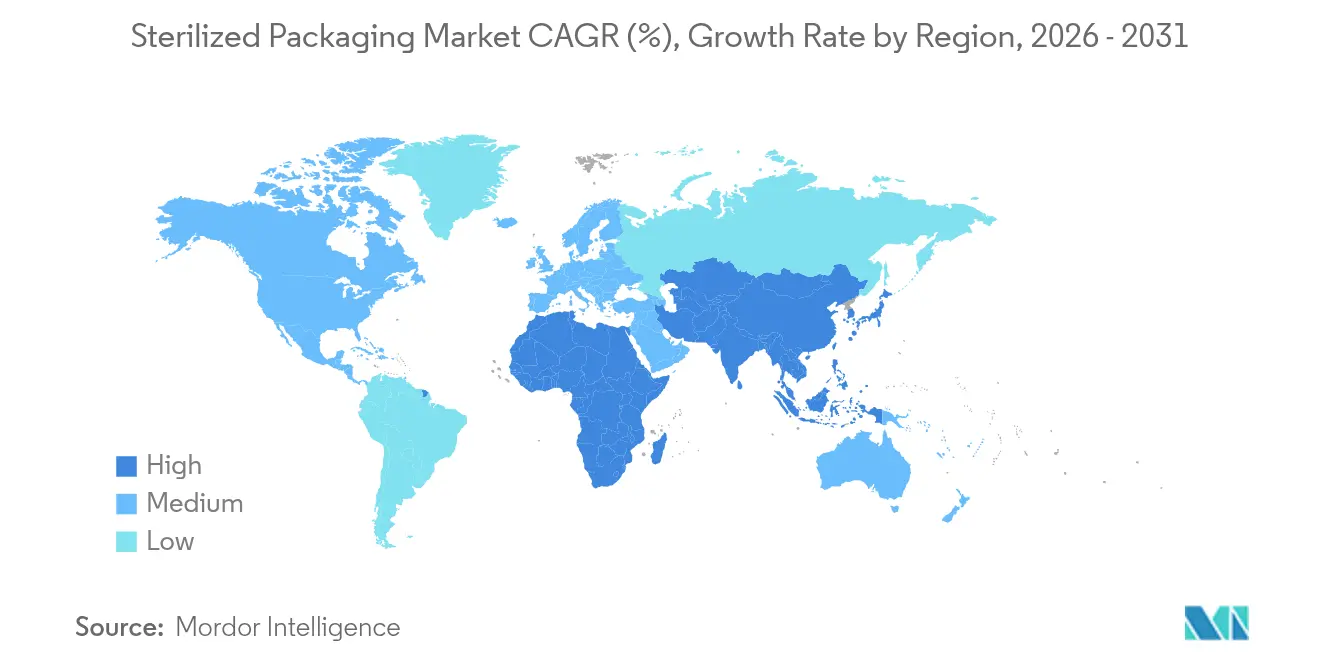

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

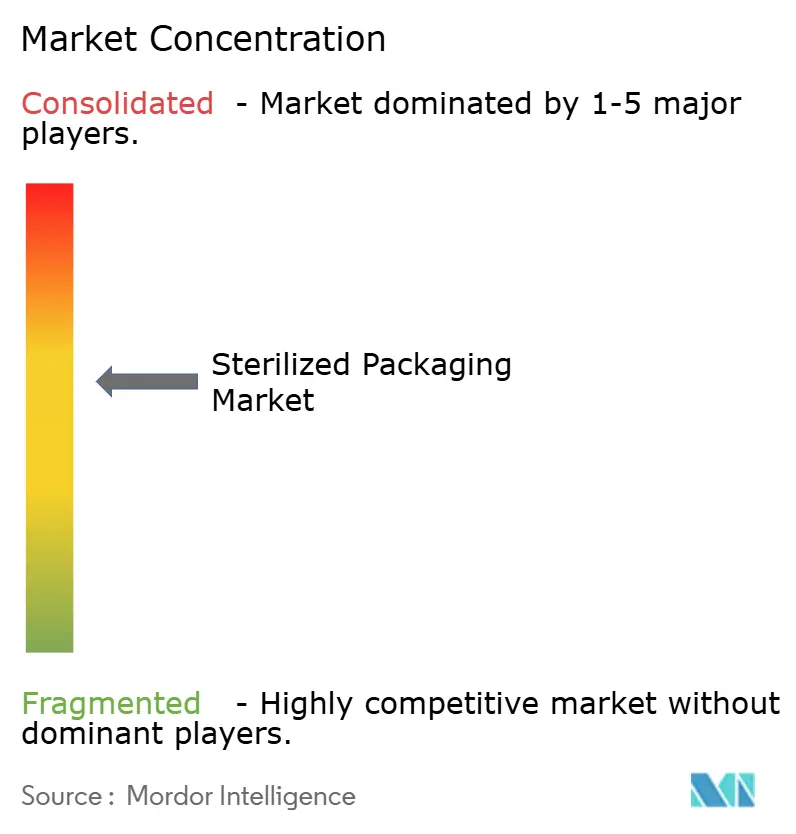

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Esterilizadas por Mordor Intelligence

O tamanho do mercado de embalagens esterilizadas em 2026 é estimado em USD 81,61 bilhões, crescendo a partir do valor de 2025 de USD 75,93 bilhões, com projeções para 2031 indicando USD 117,18 bilhões, crescendo a um CAGR de 7,48% no período de 2026 a 2031. A demanda é impulsionada por regulamentações globais mais rígidas, pelo crescimento da fabricação de biológicos e pela crescente pressão para reduzir infecções adquiridas em ambiente hospitalar. Os sistemas hospitalares estão migrando para embalagens de uso único, os produtores farmacêuticos estão especificando formatos de barreira mais elevada, e os fabricantes de equipamentos estão incorporando inspeção em linha para reduzir riscos de recall. As novas regras de emissão de óxido de etileno (EtO) da EPA já estão deslocando capital para alternativas de radiação e fase de vapor, enquanto os fornecedores de materiais estão acelerando as atualizações de Tyvek e não tecidos para atender à próxima onda de limites de PFAS da UE. A consolidação está se intensificando à medida que os players globais buscam a escala necessária para financiar conformidade e automação.

Principais Conclusões do Relatório

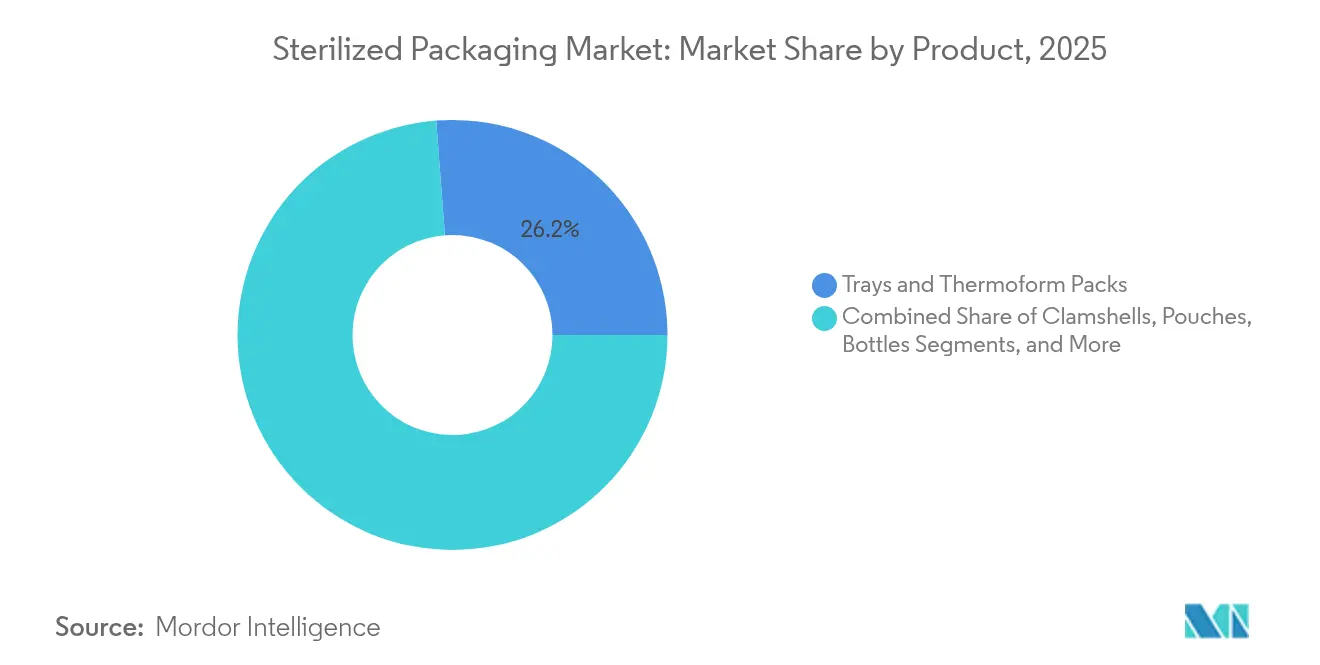

- Por produto, bandejas e embalagens termoformadas lideraram com 26,21% da participação do mercado de embalagens esterilizadas em 2025; blisteres e ampolas têm previsão de avançar a um CAGR de 9,02% até 2031.

- Por material, os plásticos detinham 61,58% do tamanho do mercado de embalagens esterilizadas em 2025, enquanto os materiais não tecidos e Tyvek têm projeção de crescimento a um CAGR de 9,11% até 2031.

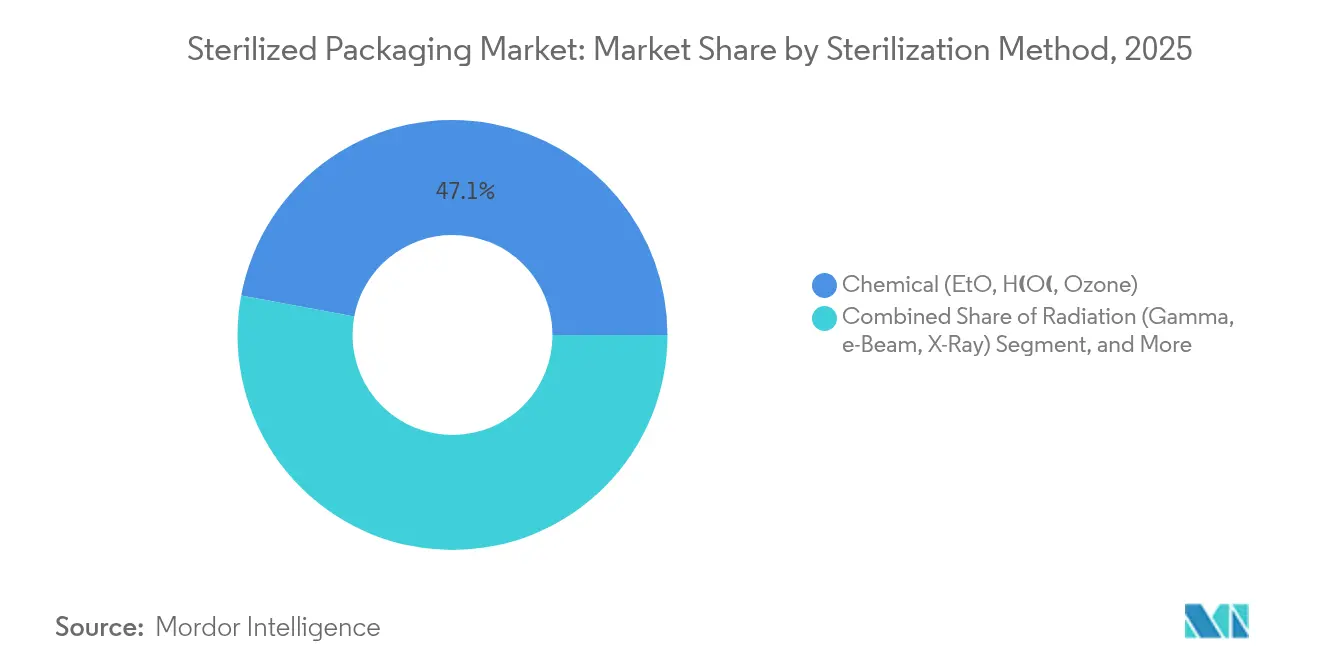

- Por método de esterilização, os processos químicos retiveram 47,05% da participação do tamanho do mercado de embalagens esterilizadas em 2025, embora os métodos de radiação apresentem o maior CAGR projetado de 8,07% até 2031.

- Por setor do usuário final, o segmento farmacêutico e biológico capturou 43,12% do tamanho do mercado de embalagens esterilizadas em 2025; instrumentos médicos e cirúrgicos estão se expandindo a um CAGR de 8,76% até 2031.

- Por geografia, a América do Norte comandou 32,84% da participação do mercado de embalagens esterilizadas em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 8,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Embalagens Esterilizadas*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da incidência de infecções adquiridas em ambiente hospitalar | +1.2% | Global; mais forte na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Crescimento de biológicos e medicamentos injetáveis | +1.8% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Regulamentações globais rígidas de esterilização | +0.9% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Expansão dos ambientes ambulatoriais e de cuidados domiciliares | +0.7% | América do Norte e Europa; expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Inspeção de embalagens estéreis em linha habilitada por IA | +0.4% | América do Norte e Europa; implementação global | Longo prazo (≥ 4 anos) |

| Necessidades de cadeia de frio para terapias celulares e gênicas | +0.6% | América do Norte e Europa; emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Infecções Adquiridas em Ambiente Hospitalar

As infecções associadas à assistência à saúde afetam 1 em cada 31 pacientes hospitalizados nos EUA em qualquer dia, custando ao sistema USD 28,4 bilhões anualmente. Os hospitais estão, portanto, exigindo bandejas de barreira mais elevada e invólucros estéreis para instrumentos críticos, e muitas instalações estão migrando conjuntos reutilizáveis para formatos de uso único para mitigar responsabilidades. A demanda do mercado de embalagens esterilizadas de uso único aumenta ainda mais à medida que organismos resistentes a antibióticos tornam os métodos de limpeza tradicionais inadequados. Os conversores de embalagens relatam crescimento nos pedidos de tampas de Tyvek respiráveis que suportam múltiplos ciclos de EtO, mantendo um nível de garantia de esterilidade de 10⁻⁶.

Crescimento de Biológicos e Medicamentos Injetáveis

A receita global de biológicos está caminhando para USD 856 bilhões até 2030, e a demanda por formatos injetáveis requer recipientes ultralimpos que não liberem partículas. O boom das seringas pré-preenchidas está obrigando os fornecedores a certificar testes mais rigorosos de fechamento de recipientes, enquanto os produtores de terapias celulares precisam de embalagens que mantenham a integridade a -196 °C. A planta de seringas nos EUA da SCHOTT Pharma, no valor de USD 371 milhões, tem como alvo essas terapias e demonstra como a expansão de capacidade regional se alinha com as regras mais rígidas do Anexo 1.

Regulamentações Globais Rígidas de Esterilização

A EPA dos EUA agora exige até 99,99% de redução de emissões de EtO em locais de alto uso, adicionando custos de conformidade de vários milhões de dólares e catalisando a migração para esterilização por raios gama ou feixe de elétrons [1]Agência de Proteção Ambiental dos EUA, "Normas Nacionais de Emissão para Esterilizadores Comerciais," epa.gov. A FDA emitiu orientações temporárias para evitar escassez de dispositivos, mas os sinais de política de longo prazo favorecem modalidades de menor emissão. Os limites de PFAS da UE, em vigor a partir de 2026, também eliminarão vários filmes de fluoropolímero, acelerando a transição para estruturas de barreira revestidas com plasma ou multicamadas.

Expansão dos Ambientes Ambulatoriais e de Cuidados Domiciliares

A infusão domiciliar e os diagnósticos em casa estão crescendo à medida que os pagadores transferem procedimentos para fora dos hospitais. As embalagens agora precisam preservar a esterilidade durante o envio por encomenda e permanecer intuitivas para não profissionais. Seringas pré-preenchidas e kits de blisteres de abertura rápida que reduzem as etapas de preparação exemplificam essa mudança. As agências reguladoras estão adaptando os caminhos de revisão para dispositivos de uso domiciliar, levando os fornecedores a projetar rótulos e selos que possam ser validados em condições não controladas.

Análise de Impacto das Restrições do Mercado de Embalagens Esterilizadas*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de polímeros de grau médico | −0.8% | Global; mais aguda em regiões sensíveis a custos | Curto prazo (≤ 2 anos) |

| Custo de conformidade com emissões de EtO | −1.1% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Capacidade limitada de irradiação gama de grau farmacêutico | −0.6% | Mercados emergentes em particular | Médio prazo (2 a 4 anos) |

| Escrutínio de PFAS em filmes de barreira de fluoropolímero | −0.4% | América do Norte e Europa; expandindo-se mundialmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Polímeros de Grau Médico

As resinas de grau médico requerem aditivos especiais e validação demorada, limitando a substituição de fornecedores. Perturbações geopolíticas e paralisações de refinarias elevaram os preços, pressionando os conversores que já enfrentam projetos onerosos de abatimento de EtO. Empresas com contratos de fornecimento multirregionais e capacidade interna de reciclagem têm maior cobertura de margem, enquanto compradores de fonte única correm risco de escassez e despesas de frete expresso.

Custo de Conformidade com Emissões de Óxido de Etileno

Novos lavadores, equipamentos de monitoramento contínuo e reformas de instalações elevam os desembolsos de capital em USD 5 a 50 milhões por instalação, dependendo do volume de produção. Grandes esterilizadores contratados podem amortizar o custo, mas fornecedores menores podem sair do mercado ou se consolidar, reduzindo as opções para fabricantes de dispositivos. Paralisações temporárias durante as reformas restringem a capacidade, aumentando os prazos de entrega para os clientes do mercado de embalagens esterilizadas até que novas linhas de radiação entrem em operação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Embalagens Esterilizadas

Por Produto:

Termoformados Personalizados Garantem LiderançaAs bandejas e embalagens termoformadas retiveram uma participação de 26,21% no mercado de embalagens esterilizadas em 2025, graças à sua capacidade de acomodar conjuntos complexos de instrumentos e fornecer confirmação visual imediata. Os hospitais valorizam as tampas transparentes que agilizam os procedimentos de contagem de entrada e saída, reduzindo os atrasos na sala de operações. As cavidades personalizadas reduzem o movimento do produto, diminuindo o risco de perfuração durante o transporte. Os blisteres e ampolas representam o produto de crescimento mais rápido, com um CAGR de 9,02% até 2031, apoiados por biológicos em dose unitária, onde a contaminação pode destruir doses de alto valor.

A tendência em direção a filmes de barreira avançados em blisteres ilustra a premiumização. Câmeras equipadas com IA em linhas de termoformagem inspecionam a integridade do selo em velocidade total, melhorando o rendimento do lote e a documentação. Sachês, frascos, recipientes para soro intravenoso e embalagens clamshell permanecem relevantes para formas de dosagem específicas e instrumentos reutilizáveis, mas o crescimento é mais lento à medida que os formatos de dose unitária ganham força. Rótulos inteligentes que registram temperatura ou exposição à radiação estão migrando de fase de teste para escala, refletindo uma digitalização mais ampla.

Por Material:

Não Tecidos Ganham Terreno sobre os PlásticosOs plásticos ainda representavam 61,58% do tamanho do mercado de embalagens esterilizadas em 2025, pois equilibram resistência, clareza e custo. Polietileno, polipropileno e copolímeros de olefina cíclica suportam EtO, raios gama e feixe de elétrons, mas as crescentes regras de sustentabilidade e a inflação de resinas virgens incentivam a substituição. Os substratos não tecidos e Tyvek têm previsão de crescimento a um CAGR de 9,11% até 2031, pois a respirabilidade e a resistência das fibras os ajudam a se combinar com esterilizantes de menor resíduo.

Os frascos de vidro permanecem indispensáveis onde a interação com o produto farmacêutico deve se aproximar de zero, notadamente para biológicos com longas etapas de cadeia de frio. As bandejas metálicas ocupam nichos menores, como kits de implantes ortopédicos que requerem retenção rígida e transporte blindado. O papelão está ganhando espaço em caixas secundárias onde a biodegradabilidade é valorizada, embora a esterilidade primária ainda dependa de barreiras mais elevadas. À medida que as datas de eliminação de PFAS se aproximam, os fornecedores ampliam os revestimentos de plasma e óxido de silício para substituir os fluoropolímeros.

Por Método de Esterilização:

Radiação Amplia seu AlcanceOs processos químicos, principalmente o EtO, detinham 47,05% da participação do mercado de embalagens esterilizadas em 2025, mas os custos regulatórios agora inclinam o investimento para linhas de radiação. Os sistemas de raios gama e feixe de elétrons têm projeção de crescimento a um CAGR de 8,07% até 2031, favorecidos pela produção sem resíduos e pelo retorno mais rápido. O tamanho do mercado de embalagens esterilizadas para sistemas de radiação também é impulsionado por biológicos que não podem suportar altas temperaturas.

O vapor e o calor seco ainda atendem a conjuntos cirúrgicos de aço inoxidável e seringas de vidro onde existe tolerância à temperatura. O enchimento e acabamento asséptico permanece um nicho premium, combinando isoladores com recipientes estéreis prontos para uso. Ciclos híbridos, combinando peróxido de hidrogênio vaporizado com radiação de baixa dose, estão em fase piloto em fabricantes de implantes que visam níveis de garantia de esterilidade acima de 10⁻⁶ sem EtO.

Por Setor do Usuário Final:

Farmacêutico Impulsiona a PremiumizaçãoOs produtores farmacêuticos e biológicos comandaram 43,12% do tamanho do mercado de embalagens esterilizadas em 2025, pois os registros regulatórios exigem barreiras estéreis validadas e documentação exaustiva. As seringas pré-preenchidas para terapêuticos GLP-1 exemplificam o prêmio que esses compradores aceitam pela segurança do fornecimento. Os instrumentos médicos e cirúrgicos registrarão o CAGR mais rápido de 8,76% até 2031, à medida que os centros ambulatoriais preferem kits estéreis prontos para uso que evitam o reprocessamento.

Os diagnósticos in vitro se beneficiam do crescimento do ponto de atendimento, exigindo sachês compactos e poços termoformados. Os usos em alimentos e bebidas permanecem estáveis onde os processos de temperatura ultra-alta ficam aquém das metas de prazo de validade, embora representem uma fração menor do mercado de embalagens esterilizadas. Os volumes de saúde veterinária e animal crescem com o aumento dos gastos com animais de companhia, adotando muitos dos mesmos formatos de embalagem usados em medicamentos humanos.

Análise Geográfica

Mercado de Embalagens Esterilizadas na América do Norte

A América do Norte deteve 32,84% da participação no mercado de embalagens esterilizadas em 2025, sustentada pela supervisão da FDA e por uma elevada proporção de lançamentos de medicamentos complexos. Grandes redes de esterilização por contrato e os principais produtores de resinas garantem a segurança do fornecimento, enquanto os investimentos se concentram na redução de emissões de óxido de etileno e na construção de novos cofres de feixe de elétrons. O segmento de entrega de biológicos da Becton, Dickinson and Company superou 1 bilhão de USD em 2024, evidenciando a orientação da região para dispositivos de maior valor agregado.

Mercado de Embalagens Esterilizadas na Europa

A Europa ocupa a segunda posição, com demanda madura impulsionada pelas atualizações do Anexo 1 e pela adoção antecipada de materiais isentos de PFAS. Alemanha e Irlanda sediam inúmeras plantas de envase e acabamento que abastecem cadeias globais de fornecimento de biológicos. Os limites da UE para fluoropolímeros em 2026 estimulam a rápida qualificação de revestimentos alternativos, posicionando os conversores europeus como pioneiros. As metas de sustentabilidade também impulsionam projetos-piloto de economia circular para embalagens secundárias reutilizáveis.

Mercado de Embalagens Esterilizadas na Ásia-Pacífico

A Ásia-Pacífico registra o CAGR mais elevado, de 8,95%, até 2031, à medida que China e Índia ampliam a produção de biológicos e pequenas moléculas para os mercados doméstico e de exportação. Os reguladores regionais estão harmonizando suas diretrizes com as da ICH, impulsionando investimentos em salas limpas de maior grau e em capacidade de irradiação. O envelhecimento da população japonesa impulsiona a demanda por seringas para uso domiciliar, enquanto Coreia do Sul e Austrália servem como campos de teste para embalagens de cadeia de frio com etiquetas inteligentes. A localização da capacidade do mercado de embalagens esterilizadas reduz os prazos de entrega e atenua o risco cambial.

Panorama regulatório

Os requisitos de embalagens esterilizadas são moldados por sistemas de qualidade harmonizados e estruturas de validação de embalagens em todas as principais regiões. Internacionalmente, as normas ISO 11607-1:2019 e ISO 11607-2:2019 continuam sendo referências fundamentais para sistemas de barreira estéril e validação de processos, e a FDA dos EUA continua a reconhecer a ISO 11607 em seu programa Recognized Consensus Standards para os requisitos de manutenção de esterilidade pré-comercialização.

Nos Estados Unidos, o FDA Quality Management System Regulation (QMSR) entrou em vigor em fevereiro de 2026, reforçando o alinhamento com as expectativas globais de QMS e aumentando o rigor documental para os controles de projeto de embalagens e registros de validação. Separadamente, a FDA emitiu uma ordem final com vigência em 1º de junho de 2026, classificando os contêineres rígidos de esterilização com monitoramento eletrônico na Classe II (21 CFR 880.6855), reforçando o movimento regulatório em direção a sistemas de embalagem estéril monitorados digitalmente nos fluxos de trabalho hospitalares e de dispositivos. Na Europa, o EU MDR (Regulamento 2017/745) sustenta a conformidade de barreira estéril, e a Decisão de Execução da Comissão (UE) 2024/817 (março de 2024) atualizou a lista de normas harmonizadas relevantes para esterilização e embalagem no âmbito do MDR.

Análise da cadeia de valor

A cadeia de valor de embalagens esterilizadas abrange insumos upstream, como polímeros de grau médico, não tecidos/Tyvek, folhas metálicas, revestimentos e adesivos e tintas compatíveis com esterilização, seguidos pela conversão e formação em bolsas, blisters, bandejas/termoformados, frascos e fechamentos. O suporte de esterilização e validação alimenta então uma distribuição regulamentada com rastreabilidade e manuseio limpo, alcançando usuários finais em fabricantes farmacêuticos e biológicos, fabricantes de instrumentos médicos e cirúrgicos e departamentos de processamento estéril hospitalar. Os requisitos de qualidade e conformidade (validação ISO 11607 e documentação alinhada ao EU MDR/FDA) fazem do controle de mudanças e da revalidação uma etapa operacional recorrente que afeta os prazos de entrega e a seleção de fornecedores.

Os pontos de estrangulamento se concentram na capacidade de esterilização e na volatilidade regulatória, o que pode desencadear qualificações de linha não planejadas e mudanças de fornecimento. A capacidade limitada de gama de grau farmacêutico e a dependência de isótopos como o Cobalto-60 aumentam o risco de fornecimento, enquanto os gastos com conformidade de EtO (incluindo abatimento e monitoramento) influenciam a rapidez com que as redes de esterilização podem operar. A incerteza regulatória também pode alterar o planejamento: em março de 2026, a EPA dos EUA propôs reverter partes de sua regra de emissões de EtO de 2024, citando a estabilidade da cadeia de suprimentos de dispositivos médicos, destacando como a regulamentação ambiental se cruza com a produtividade de embalagens estéreis, os cronogramas de qualificação e as estratégias de fornecimento duplo.

Cenário Competitivo

Os players globais estão se consolidando para distribuir os custos de conformidade e P&D. A fusão de USD 8,4 bilhões da Amcor com a Berry Global criou o maior fornecedor do setor, visando USD 650 milhões em sinergias anuais [3]Amcor plc, "Amcor Conclui Combinação com Berry Global," amcor.com. A DuPont está expandindo a produção de Tyvek na Costa Rica para atender à crescente demanda de saúde. Esses gigantes aproveitam ativos integrados de resina, filme e conversão para controlar qualidade e preços.

Os especialistas buscam nichos tecnológicos. SCHOTT Pharma, Gerresheimer e Stevanato Group formaram a Aliança para recipientes prontos para uso, reunindo expertise em vidro para acelerar a conformidade com o Anexo 1 e conquistar contratos de seringas de maior margem. A West Pharmaceutical Services assinou acordos plurianuais de dispositivos GLP-1, ilustrando como a tecnologia diferenciada de elastômeros e fechamentos pode exigir prêmios de preço.

A automação de processos é um campo de batalha fundamental. A inspeção habilitada por IA da Brevetti CEA permite verificações de partículas em linha a 100% em linhas de blisteres. As plataformas de visão da WILCO AG oferecem ganhos semelhantes para o enchimento de frascos, reduzindo rejeições falsas e custos de rastreabilidade. Empresas incapazes de financiar essas atualizações correm o risco de perder clientes para concorrentes de maior produtividade à medida que os ciclos de liberação de lotes diminuem.

Líderes do Setor de Embalagens Esterilizadas

Amcor PLC

DuPont de Nemours, Inc.

Baxter International Inc.

Gerresheimer AG

West Pharmaceutical Services, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Embalagens Esterilizadas

- Amcor plc

- DuPont de Nemours, Inc.

- Baxter International Inc.

- Gerresheimer AG

- SCHOTT AG

- West Pharmaceutical Services, Inc.

- AptarGroup, Inc.

- Tekni-Plex, Inc.

- Sealed Air Corporation

- Sonoco Products Company

- SteriPack Group

- Wipak Group

- Placon Corporation, Inc.

- SGD Pharma

- Becton, Dickinson and Company

- 3M Company

- Berry Global Group, Inc.

- Huhtamaki Oyj

- Sabert Corporation

- Winpak Ltd.

Oportunidades de mercado e perspectivas futuras

As expansões de capacidade em novos centros de fabricação criam espaço para fornecedores capazes de entregar sistemas de barreira estéril validados próximos a clusters farmacêuticos e de dispositivos. A Costa Rica se tornou um foco de investimento em embalagens estéreis, com a DuPont expandindo seu local em Heredia (junho de 2025) para adicionar capacidade de embalagem estéril e a Prent Corporation iniciando a construção em Heredia em junho de 2026 de uma nova instalação que inclui uma sala limpa Classe 7. Essas etapas apoiam um fornecimento mais regionalizado para a fabricação de dispositivos médicos e beneficiam conversores e fornecedores de materiais capazes de reduzir os ciclos de qualificação, mantendo pacotes de validação em conformidade com a ISO 11607.

Uma segunda área de oportunidade envolve a transição de materiais e processos ligada a mudanças no método de esterilização e restrições de sustentabilidade. A pressão regulatória e dos clientes em torno das emissões de EtO está redirecionando a atenção para a radiação e modalidades alternativas, aumentando a demanda por materiais e vedações que tenham desempenho sob os requisitos de compatibilidade com gama, feixe de elétrons e peróxido de hidrogênio vaporizado (VHP). No lado da sustentabilidade, a DNP iniciou a fabricação de embalagens estéreis usando materiais certificados ISCC PLUS em sua fábrica de Izumizaki, no Japão, em março de 2026, em colaboração com a DuPont, indicando caminhos de comercialização para materiais de conteúdo certificado em embalagens estéreis regulamentadas, onde rastreabilidade e documentação são elementos decisivos na aquisição.

Desenvolvimento Recente do Setor no Mercado de Embalagens Esterilizadas

- Junho de 2026: a Amcor obteve certificação de sala limpa em sua instalação de termoformagem em Carolina, Porto Rico, expandindo sua rede de produção de embalagens estéreis. A certificação apoia programas regulamentados de saúde que exigem ambientes de fabricação controlados e fortalece as opções regionais de fornecimento para formatos termoformados estéreis.

- Março de 2026: a Dai Nippon Printing Co., Ltd. (DNP) começou a fabricar embalagens estéreis usando materiais certificados ISCC PLUS em sua fábrica de Izumizaki, na Prefeitura de Fukushima, Japão, em colaboração com a DuPont. O início da produção indica um caminho de comercialização para materiais de conteúdo certificado em aplicações de barreira estéril, onde a rastreabilidade e a documentação de validação atuam como elementos decisivos na aquisição.

- Junho de 2025: a DuPont expandiu seu site de fabricação de saúde em Heredia, Costa Rica, adicionando 16.000 pés quadrados para permitir a produção de embalagens estéreis de saúde. A expansão aumenta a capacidade em um hub nearshore de tecnologia médica e apoia prazos de entrega mais curtos para clientes de dispositivos que qualificam materiais de barreira estéril.

Mercado de Embalagens Esterilizadas Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Para este relatório, o mercado de embalagens esterilizadas inclui formatos e materiais de embalagem projetados para manter a esterilidade até o ponto de uso, após esterilização por meio de processos validados, para aplicações de saúde, farmacêuticas e outras aplicações críticas de higiene.

Exclusões de escopo: excluímos embalagens de proteção gerais, não estéreis, que não sejam validadas para manutenção de esterilidade, mesmo que sejam usadas em ambientes de manuseio limpo.

Visão geral da segmentação

- Por Produto

- Embalagens Clamshell

- Sachês

- Frascos

- Blisteres e Ampolas

- Frascos de Vidro

- Bandejas e Embalagens Termoformadas

- Recipientes e Bolsas para Soro Intravenoso

- Outros

- Por Material

- Plásticos (HDPE, PP, PET, PVC, Outros)

- Vidro

- Metais (Folha de Alumínio, Aço Inoxidável)

- Papel e Papelão

- Não Tecidos e Tyvek

- Por Método de Esterilização

- Químico (EtO, Ozônio)

- Radiação (Gama, Feixe de Elétrons, Raios X)

- Alta Temperatura / Vapor

- Enchimento e Acabamento Asséptico

- Por Setor do Usuário Final

- Instrumentos Médicos e Cirúrgicos

- Farmacêutico e Biológico

- Diagnósticos In Vitro

- Alimentos e Bebidas

- Saúde Veterinária e Animal

- Outros Setores Industriais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou mapeando como os sistemas de barreira estéril são definidos e regulamentados, alinhando então essa terminologia com os formatos de embalagem e as rotas de esterilização usadas no setor. Utilizamos tipos de fontes públicas, como orientações e referências da FDA dos EUA, documentos ISO e referências de normas ANSI/AAMI, o CDC dos EUA, e estatísticas selecionadas de comércio e alfândega para compreender a adoção de métodos de esterilização e os fluxos de materiais de embalagem.

Para converter esses sinais em insumos de dimensionamento, foram analisados relatórios anuais de empresas e apresentações a investidores em busca de exposição a embalagens estéreis, adições de capacidade e mudanças na presença regional. Também recorremos a assinaturas pagas para dados financeiros e inteligência empresarial, bancos de dados de patentes e dados de importação e exportação em nível de embarque, quando as divulgações públicas não eram específicas o suficiente para separar embalagens estéreis de não estéreis. As fontes de pesquisa documental listadas aqui são ilustrativas, e não exaustivas, e outros documentos e referências públicas também foram usados para coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para validar os limites do mercado de embalagens estéreis, confirmar mudanças de mix por método de esterilização e verificar a razoabilidade das premissas de preço e volume, que podem variar por região e uso final. Conversamos com participantes da conversão de embalagens, do fornecimento de materiais de barreira estéril, dos ecossistemas de serviços de esterilização e de funções de compras ou qualidade em usuários finais para confirmar padrões de adoção e restrições práticas.

Como os fatores de demanda diferem por geografia, os insumos foram triangulados entre APAC, EMEA e Américas, para que o modelo reflita a pressão regulatória local, as pegadas de fabricação e os níveis de atividade de saúde.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 12% | APAC: 46% |

| Nível médio: 57% | Líderes funcionais/de unidade: 37% | EMEA: 30% |

| Empresas menores: 16% | Gerentes: 51% | Américas: 24% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma combinação top-down e bottom-up, na qual os indicadores de atividade de saúde e farmacêutica foram convertidos em um conjunto de demanda para embalagens estéreis, sendo então divididos pelas rotas de esterilização e formatos de embalagem comuns usados na prática rotineira. Verificações seletivas bottom-up foram então usadas para corroborar os totais, incluindo consolidações amostrais de receita de fornecedores por região, feedback de canais sobre movimentação de volume e aproximações de preço multiplicado por volume para formatos de alta visibilidade.

Os principais insumos do modelo incluíram tendências de uso de procedimentos e dispositivos, atividade de enchimento e acabamento farmacêutico, mix de métodos de esterilização (vapor, radiação e rotas químicas), tendências de substituição de materiais de embalagem e movimentos observáveis de preços ligados a insumos de resina e papel especial. Quando as visões bottom-up estavam incompletas (por exemplo, conversores privados com divulgações limitadas), as lacunas foram tratadas por meio de premissas de penetração regional, que foram revisadas em entrevistas e depois testadas em relação a sinais de comércio e capacidade.

A previsão baseou-se principalmente em análise de cenários, já que mudanças regulatórias, alterações na capacidade de esterilização e disponibilidade de materiais podem mover a demanda mais rapidamente do que uma curva histórica suave. Os cenários foram ancorados em expectativas de especialistas para volumes de saúde, pipelines de biológicos e dispositivos, e transições de métodos de esterilização, sendo então convertidos em trajetórias de crescimento anual e mudanças de mix.

Validação de dados e ciclo de atualização

Os resultados foram verificados em relação a sinais independentes, como adições de capacidade de esterilização, tendências de produção de dispositivos médicos e exposição de receita de embalagens relatada, e as variações foram investigadas antes da aprovação final. Quando um indicador se desviava dos padrões esperados, revisamos definições, momento cambial e divisões regionais, entrando novamente em contato com respondentes selecionados se a lacuna parecesse estrutural.

Uma revisão em múltiplas etapas é seguida para que a lógica de cálculo, as premissas e a consistência de unidades sejam verificadas por mais de um analista. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças regulatórias ou grandes movimentos de capacidade. Antes da entrega, uma verificação final é concluída para garantir que os números reflitam as informações públicas mais recentes disponíveis e os insumos validados.

Comparação da estimativa do mercado de embalagens esterilizadas da Mordor Intelligence com outras estimativas publicadas

É normal ver tamanhos de mercado diferentes para embalagens esterilizadas porque as publicadoras definem o escopo de maneiras diferentes. Elas também fazem escolhas diferentes quanto ao ano-base, ao momento de conversão cambial e ao que qualifica como embalagem validada para esterilidade em comparação com embalagens de higiene adjacentes. Como esses insumos alimentam diretamente as construções de preço e volume, os totais podem divergir mesmo quando o rótulo do tema parece o mesmo.

Ao acompanhar o mix de métodos de esterilização e atualizar o momento de conversão cambial por meio de entrevistas, a Mordor Intelligence mantém o valor vinculado a embalagens que mantêm a esterilidade até o ponto de uso, em vez de adicionar embalagens de saúde mais amplas que não são validadas para esterilidade.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 81,61 bilhões de USD (2026) | |

| Consultoria Global A | 96,75 bilhões de USD (2026) | Esta estimativa parece usar um escopo mais amplo que pode incluir embalagens de saúde adicionais além das embalagens validadas para esterilidade, e também aplica uma progressão de preço e crescimento maior no mesmo ano-base. |

| Editora de Comércio B | 39,72 bilhões de USD (2024) | Este número está ancorado em um ano anterior e pode refletir um conjunto de aplicações ou formatos contabilizados mais restrito, o que pode reduzir o total quando comparado a um mercado de ano posterior com premissas atualizadas de preço e mix. |

A tabela mostra que o escopo e o momento são as principais causas da variação, seguidos de como a progressão de preços é tratada para formatos de alta barreira. Quando os tipos de embalagem incluídos e o ano estão alinhados, as diferenças remanescentes geralmente vêm das divisões do mix de esterilização e de como os sinais de demanda regional são validados.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de embalagens esterilizadas?

O mercado de embalagens esterilizadas foi avaliado em USD 81,61 bilhões em 2026 e tem projeção de atingir USD 117,18 bilhões até 2031.

Qual segmento de produto está se expandindo mais rapidamente?

Os blisteres e ampolas estão crescendo a um CAGR de 9,02% até 2031, refletindo a crescente demanda por biológicos e doses unitárias.

Como as novas regulamentações de EtO estão afetando os fornecedores?

As regras dos EUA que exigem até 99,99% de redução de emissões estão direcionando capital para linhas de radiação e adicionando USD 5 a 50 milhões em custos de reforma por instalação, acelerando a consolidação do setor.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A transferência da fabricação farmacêutica para China e Índia, aliada à expansão da infraestrutura de saúde, está impulsionando um CAGR regional de 8,95% até 2031.

Página atualizada pela última vez em: