Tamanho e Participação do Mercado de Embalagens Farmacêuticas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 163.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 218.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.94% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Farmacêuticas por Mordor Intelligence

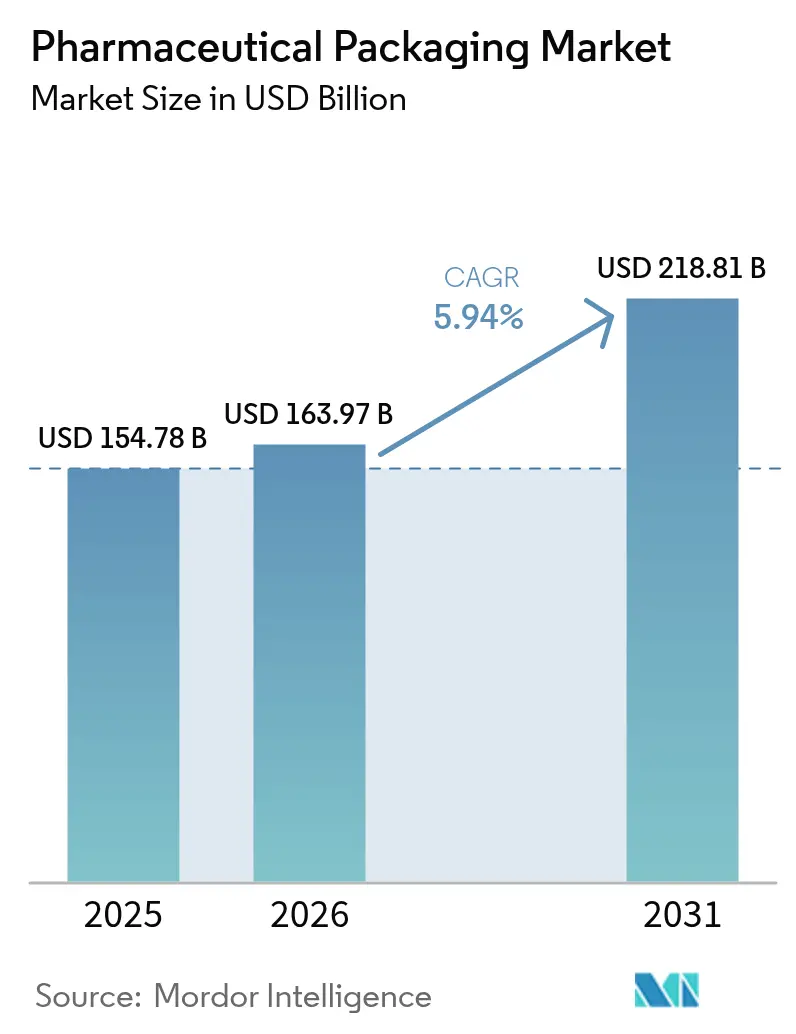

O tamanho do mercado de embalagens farmacêuticas está projetado em USD 154,78 bilhões em 2025, USD 163,97 bilhões em 2026, e deve atingir USD 218,81 bilhões até 2031, crescendo a um CAGR de 5,94% de 2026 a 2031. O aumento da expectativa de vida, a rápida transição para biológicos e injetáveis e as rígidas normas de serialização estão impulsionando volumes e valores unitários em todos os principais formatos. Os plásticos continuam a dominar o mercado de embalagens farmacêuticas, mas as alternativas em papel e papelão estão crescendo rapidamente à medida que os mandatos de sustentabilidade se intensificam. As seringas pré-preenchidas estão ganhando espaço por simplificarem o tratamento domiciliar e reduzirem os custos dos centros de infusão, enquanto as organizações de desenvolvimento e fabricação por contrato (CDMOs) estão conquistando participação por meio de modelos de terceirização com baixo investimento em ativos. O crescimento regional é amplo, mas a Ásia-Pacífico agora define o ritmo graças a incentivos industriais direcionados e à expansão da capacidade local de envase e acabamento.

Principais Conclusões do Relatório

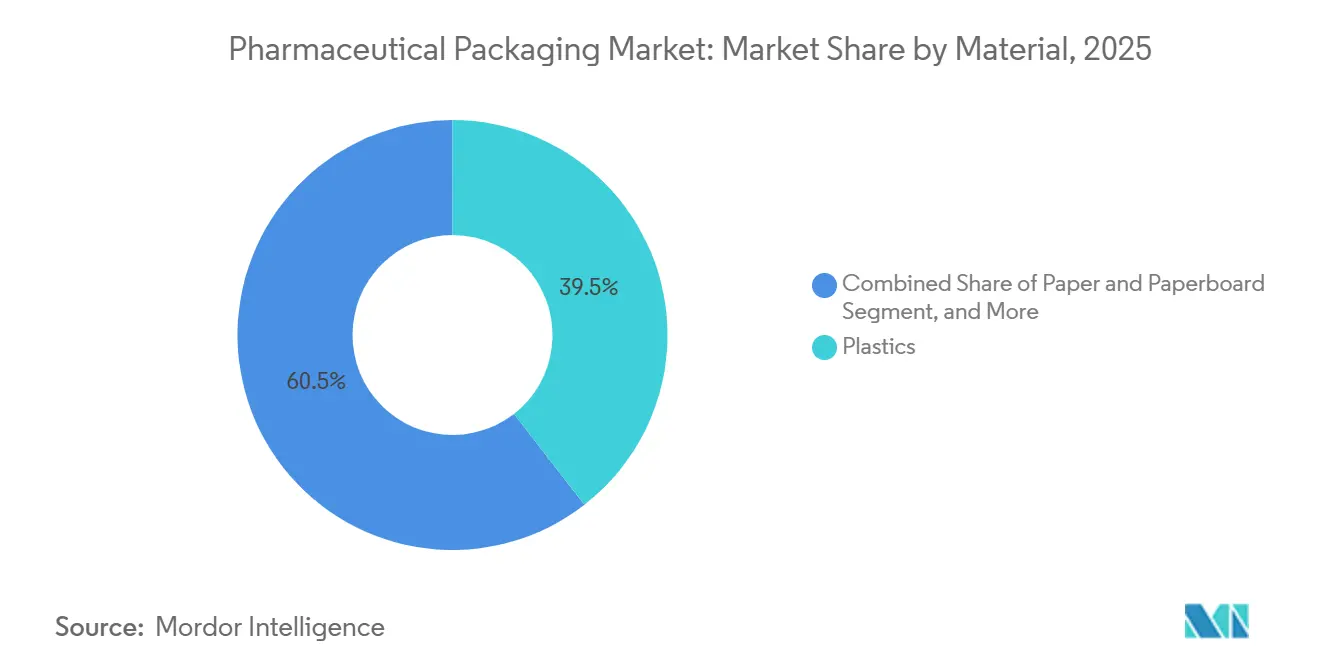

- Por material, os plásticos retiveram 39,47% da participação do mercado de embalagens farmacêuticas em 2025, enquanto o papel e o papelão têm previsão de expansão a um CAGR de 6,96% até 2031.

- Por nível de embalagem, os formatos primários detinham 62,41% do volume de 2025, mas as soluções terciárias têm projeção de crescimento mais rápido, a 6,54% até 2031.

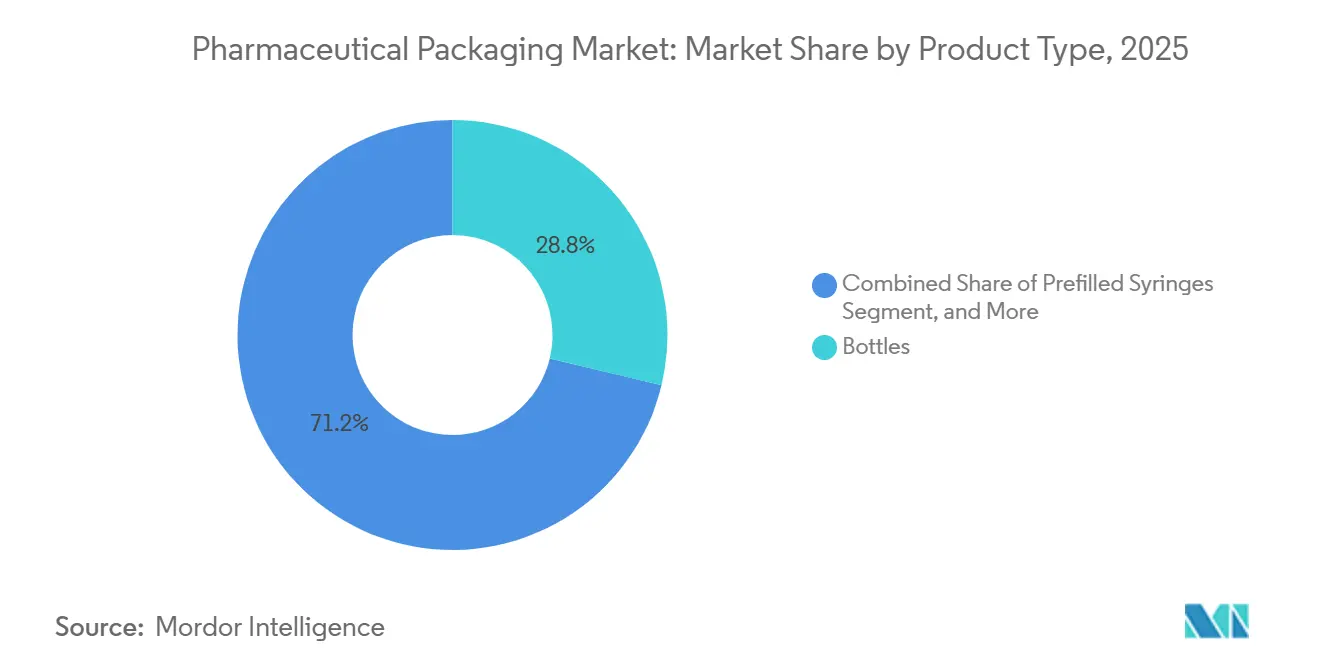

- Por tipo de produto, os frascos representaram 28,76% da receita em 2025 no mercado de embalagens farmacêuticas, enquanto as seringas pré-preenchidas devem registrar um CAGR de 7,33% até 2031.

- Por usuário final, as empresas farmacêuticas responderam por 71,38% da demanda em 2025 no mercado de embalagens farmacêuticas, mas as CDMOs devem crescer a um CAGR de 6,73% no mesmo horizonte.

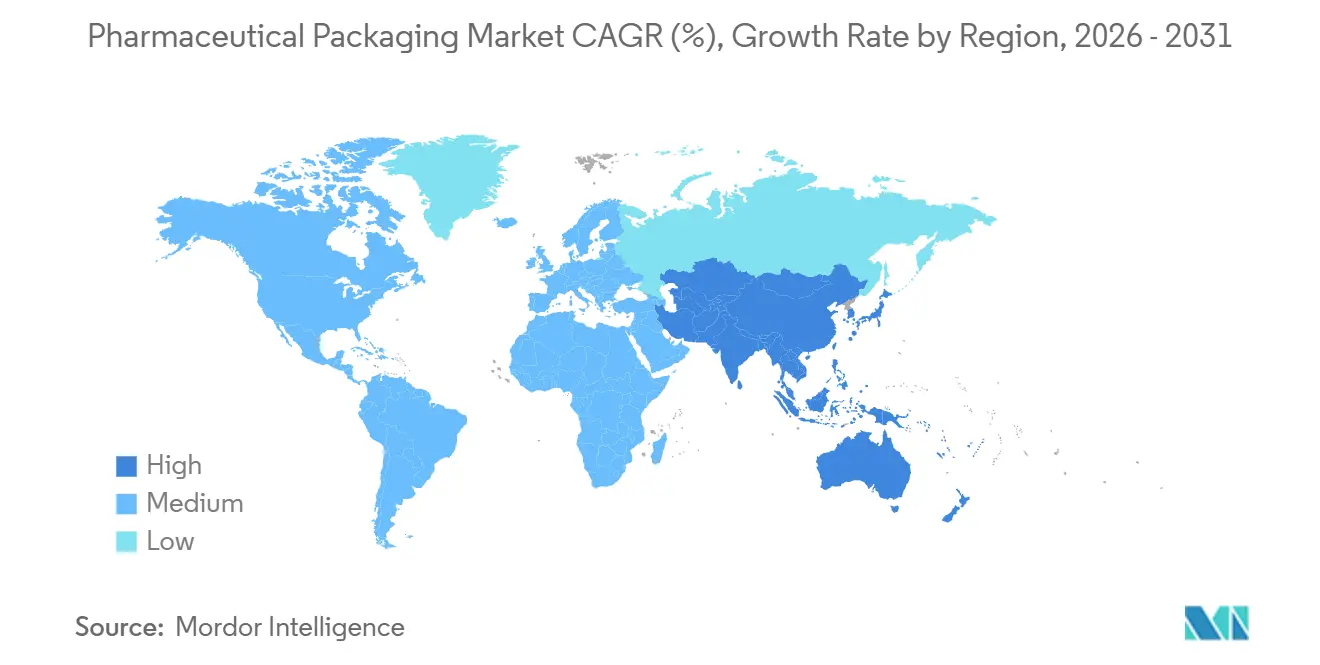

- Por geografia, a América do Norte liderou com uma participação de 34,27% em 2025 no mercado de embalagens farmacêuticas, embora a Ásia-Pacífico deva acelerar a 6,91% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens Farmacêuticas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Envelhecimento da População e Prevalência de Doenças Crônicas | +1.2% | Global, com concentração na América do Norte, Europa e Japão | Longo prazo (≥ 4 anos) |

| Expansão do Pipeline de Biológicos e Injetáveis | +1.5% | América do Norte e Europa lideram; expansão da capacidade de fabricação na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Substituição de Materiais Impulsionada pela Sustentabilidade | +0.9% | Europa e América do Norte; impulso emergente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mandatos de Rastreabilidade Digital (ex.: DSCSA, EU-FMD) | +1.0% | América do Norte e Europa; implementação gradual no Oriente Médio e América do Sul | Curto prazo (≤ 2 anos) |

| Linhas de Envase e Acabamento Adaptativas Habilitadas por IA | +0.7% | América do Norte e Europa; implantações piloto na China e na Índia | Médio prazo (2-4 anos) |

| Crescimento de Ensaios Domiciliares e Descentralizados que Exigem Embalagens Prontas para Envio Postal | +0.6% | América do Norte e Europa; expansão para centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População e Prevalência de Doenças Crônicas

O aumento da expectativa de vida está elevando a contagem diária de prescrições e impulsionando a demanda por frascos adaptados para idosos, blisteres com calendário e fechamentos de fácil abertura no mercado de embalagens farmacêuticas. A Organização Mundial da Saúde projeta que adultos com 60 anos ou mais atingirão 22% da população global até 2050, ante 13% em 2020.[1]Organização Mundial da Saúde, "Envelhecimento e Saúde," who.int No Japão, onde 41% dos cidadãos com 75 anos ou mais tinham 5 ou mais prescrições simultâneas em 2024, os reguladores agora endossam blisteres com múltiplos medicamentos para reduzir erros de dosagem. Os engenheiros de embalagens estão atendendo aos requisitos de resistência infantil da ISO 8317 enquanto reduzem o torque de abertura necessário, garantindo que os idosos possam acessar os medicamentos sem ferramentas. Como as terapias crônicas são consumidas diariamente ao longo de décadas, o envelhecimento demográfico consolida uma base estruturalmente mais elevada para os volumes de embalagens primárias até 2031.

Expansão do Pipeline de Biológicos e Injetáveis

As moléculas grandes dominam as novas aprovações, respondendo por 28 das 55 autorizações inéditas nos EUA em 2024, incluindo 14 biológicos e 14 biossimilares.[2]Administração de Alimentos e Medicamentos dos EUA, "Aprovações de Novos Medicamentos 2024," fda.gov Esses injetáveis requerem frascos de borossilicato Tipo I e seringas de polímero de olefina cíclica que minimizam os extraíveis e toleram o armazenamento em cadeia de frio. As seringas pré-preenchidas eliminam as etapas de reconstituição e permitem a autoadministração, elevando os embarques de seringas da Becton, Dickinson and Company em 11% no exercício fiscal de 2025. As terapias celulares e gênicas acrescentam demanda premium por frascos criogênicos e transportadores a menos 80 °C. Em conjunto, o aumento dos injetáveis desloca as vendas para recipientes de maior margem, elevando a receita mais rapidamente do que o crescimento unitário em todo o mercado de embalagens farmacêuticas.

Substituição de Materiais Impulsionada pela Sustentabilidade

A pressão regulatória e das marcas está direcionando as aquisições para longe dos laminados de difícil reciclagem, em direção a polímeros monomateriais e soluções em fibra no mercado de embalagens farmacêuticas. O Regulamento de Embalagens e Resíduos de Embalagens da União Europeia de 2024 exige reciclabilidade total até 2030, com metas intermediárias de conteúdo reciclado a partir de 2027.[3]Comissão Europeia, "Regulamento de Embalagens e Resíduos de Embalagens," ec.europa.eu A Amcor respondeu em fevereiro de 2025 comercializando um blister monomaterial de PET-G que atende aos requisitos de barreira à umidade e pode ser reciclado nos fluxos convencionais de PET. Os compradores farmacêuticos também estão migrando as caixas secundárias para papelão certificado com tintas à base de água. À medida que as especificações multinacionais se propagam globalmente, os conversores que validam substratos sustentáveis com antecedência estão conquistando participação e defendendo margens.

Mandatos de Rastreabilidade Digital

A serialização em nível de unidade é obrigatória nos Estados Unidos sob a Lei de Segurança da Cadeia de Suprimentos de Medicamentos e na Europa sob a Diretiva de Medicamentos Falsificados. A Deloitte estima que empresas farmacêuticas de médio porte gastaram entre USD 8 milhões e USD 15 milhões cada uma em sistemas de serialização entre 2021 e 2024. Os fornecedores de rótulos e caixas agora incorporam chips RFID ou NFC para permitir autenticação em tempo real, convertendo a conformidade em serviço de valor agregado. Os fluxos de dados agregados melhoram a detecção de desvios e o planejamento de estoque, permitindo que os fornecedores de soluções completas mantenham o status de fornecedor preferencial apesar da pressão sobre os preços.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade do Preço de Resinas Derivadas de Petróleo | -0.8% | Global, com exposição aguda na Ásia-Pacífico e no Oriente Médio | Curto prazo (≤ 2 anos) |

| Requisitos de Esterilidade e Validação com Alto Investimento de Capital | -0.6% | América do Norte e Europa; barreira de entrada em mercados emergentes | Longo prazo (≥ 4 anos) |

| Iminentes Restrições a PFAS/Fluoropolímeros na UE e nos EUA | -0.5% | Europa e estados selecionados dos EUA; repercussão para fabricantes orientados à exportação | Médio prazo (2-4 anos) |

| Vulnerabilidades de Cibersegurança em Equipamentos de Embalagem Conectados | -0.3% | América do Norte e Europa; preocupação crescente na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço de Resinas Derivadas de Petróleo

Os preços à vista do polietileno de alta densidade na Costa do Golfo dos EUA oscilaram entre USD 0,52 e USD 0,68 por libra entre janeiro de 2024 e dezembro de 2025, uma variação de 31% que comprimiu as margens dos conversores e forçou negociações trimestrais de repasse. Os processadores menores que não dispõem de ferramentas de hedge veem seus lucros eliminados quando os custos sobem no meio de um contrato. A volatilidade desestimula os investimentos de capital em linhas com alto teor de plástico e acelera o interesse em polietileno à base de fibra ou biopolietileno, mesmo que as bioresinas ainda carreguem um prêmio de 15% a 25%. Enquanto as oscilações de matéria-prima não diminuírem ou as alternativas sustentáveis não atingirem a paridade de custo, a turbulência nas resinas continuará a pesar sobre os segmentos de plásticos das embalagens farmacêuticas.

Requisitos de Esterilidade e Validação com Alto Investimento de Capital

A instalação de uma sala limpa Classe 7 ISO para fechamentos de elastômero custa entre USD 40 milhões e USD 60 milhões, excluindo os 18 a 24 meses de validação exigidos pelos reguladores, de acordo com o relatório anual de 2024 da West Pharmaceutical Services. Tais investimentos elevados desencorajam novos entrantes e favorecem os incumbentes com forte fluxo de caixa e receitas pré-qualificadas. A ISO 15378 e os capítulos atualizados da Farmacopeia dos Estados Unidos acrescentam camadas de documentação e testes de extraíveis, tornando até mesmo pequenas alterações de material onerosas e lentas. As altas barreiras resultantes limitam a disponibilidade de embalagens primárias estéreis e aumentam o risco de escassez de fornecimento quando a demanda por biológicos aumenta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: O Papelão Avança com Base em Metas de Circularidade

Os plásticos retiveram 39,47% da participação do mercado de embalagens farmacêuticas em 2025, ancorados por frascos de polietileno de alta densidade, sachês flexíveis de baixa densidade e recipientes transparentes de politereftalato de etileno (PET) que atendem aos limites de extração para medicamentos de venda livre. Vidro, metal e biopolímeros emergentes completam o mix, mas a mudança no sentimento regulatório está começando a limitar os ganhos incrementais do plástico. O papel e o papelão, por sua vez, estão avançando a um CAGR de 6,96% porque o Regulamento de Embalagens e Resíduos de Embalagens da Europa exige que cada embalagem seja reciclável até 2030, impulsionando as marcas em direção a caixas à base de fibra que se encaixam nos sistemas de coleta seletiva existentes. Os conversores de resina estão respondendo com telas de blister monomateriais de PET-G para preservar a integridade da barreira sem alumínio, embora os prêmios de custo persistam.

A tendência em direção à circularidade impulsiona a demanda por papelão certificado e tintas à base de água que preservam a qualidade da fibra nos ciclos de reutilização. Os conversores capazes de validar esses substratos rapidamente agora detêm o status de fornecedor preferencial em licitações globais, e seus aumentos de receita superam o tamanho mais amplo do mercado de embalagens farmacêuticas. Os fornecedores de vidro também estão capturando ganhos com os biológicos, pois os pedidos de frascos de borossilicato Tipo I cresceram 9% em 2025 com base nos envases de vacinas de RNA mensageiro. Os metais continuam a atender inaladores de aerossol e tubos de pomada, enquanto os biopolímeros atraem ensaios em escala piloto para kits de estudos clínicos, onde a sensibilidade ao custo é menor. A escolha do material reflete, portanto, um duplo mandato de barreira funcional e valor ao final da vida útil, remodelando as estratégias de fornecimento até 2031.

Por Nível de Embalagem: Os Formatos Terciários Aceleram com a Logística Direta ao Paciente

Os recipientes primários capturaram 62,41% do mercado de embalagens farmacêuticas em 2025, abrangendo frascos, ampolas, seringas e cavidades de blister que entram em contato direto com os produtos farmacêuticos. Sua dominância persiste porque a esterilidade, a barreira e a precisão de dosagem começam na camada primária. Os elementos secundários — caixas, capas, rótulos e bulas — crescem em conjunto à medida que os códigos de serialização e as instruções multilíngues ampliam o espaço imprimível. As impressoras digitais agora suportam tiragens de uma unidade, reduzindo o estoque obsoleto e acelerando os lançamentos globais.

As soluções terciárias estão se expandindo mais rapidamente, a um CAGR de 6,54%, impulsionadas por ensaios clínicos descentralizados e entrega domiciliar por farmácias especializadas que transformam cada curso de tratamento em sua própria encomenda. Rótulos de monitoramento de temperatura, selos invioláveis e almofadas moldadas tornaram-se padrão, elevando os transportadores de papelão ondulado além do status de commodity. O incremento por remessa significa que cada encomenda carrega um custo de materiais mais elevado, ampliando a participação de mercado de embalagens farmacêuticas para os fornecedores terciários, mesmo com os volumes se afastando das cargas em paletes. À medida que os fluxos diretos ao paciente se expandem, os fornecedores integrados que oferecem transportadores de cadeia de frio validados, registradores de dados e kits de devolução capturam valor desproporcional.

Por Tipo de Produto: As Seringas Pré-Preenchidas Capturam o Impulso da Autoinjeção

Os frascos responderam por 28,76% da receita de 2025, abastecendo sólidos orais de alto volume, líquidos e suspensões; no entanto, o crescimento está desacelerando à medida que os hospitais preferem blisteres de dose unitária que reduzem o tempo de enfermagem. As seringas pré-preenchidas têm projeção de avanço a um CAGR de 7,33%, o mais rápido de qualquer formato, à medida que os medicamentos biológicos transferem o tratamento das cadeiras de infusão para o domicílio. Os cilindros de polímero de olefina cíclica evitam resíduos de tungstênio e acomodam anticorpos de alta viscosidade, enquanto a segurança integrada da agulha atende às diretrizes de prevenção de acidentes com perfurocortantes, impulsionando a adoção entre pagadores e prestadores.

Os frascos e ampolas permanecem essenciais para lotes liofilizados ou personalizados que requerem manipulações pós-envase. Os frascos estéreis prontos para uso ajudam os patrocinadores a evitar a lavagem interna, um fator por trás do crescimento de demanda de dois dígitos para as linhas EZ-fill da Stevanato. Os blisteres garantem participação de meados dos dois dígitos combinando proteção contra umidade com lembretes de adesão, como gráficos de calendário. As tampas e fechamentos, embora representem um conjunto de valor menor, protegem a integridade por meio da consistência de torque e compatibilidade de revestimento. Os tubos e sachês continuam a atender cremes tópicos e soluções oftálmicas, onde a barreira do alumínio supera a complexidade da reciclagem. A evolução do mix de produtos favorece, portanto, dispositivos que aumentam a segurança e a conveniência, reforçando a expansão da receita à frente do crescimento puro de volume no mercado de embalagens farmacêuticas.

Por Usuário Final: As CDMOs Superam os Volumes dos Inovadores

Os inovadores farmacêuticos responderam por 71,38% da demanda de 2025, ainda produzindo internamente a maioria das pequenas moléculas de alto volume e biológicos legados. Mesmo assim, as estratégias com baixo investimento em ativos estão redirecionando o trabalho com novas modalidades para as organizações de desenvolvimento e fabricação por contrato (CDMOs). Esses parceiros crescem a um CAGR de 6,73% à medida que absorvem o envase e acabamento de terapias celulares, terapias gênicas e vacinas de RNA mensageiro, cada uma exigindo contenção especializada e logística criogênica. O segmento de biológicos da Catalent, por exemplo, registrou crescimento de receita de 14% em 2025, bem acima da média do grupo.

Os institutos de pesquisa e laboratórios governamentais ocupam uma fatia menor, mas impulsionam formatos personalizados de estágio inicial produzidos em centenas, e não em milhões de unidades. Os fabricantes veterinários e de nutracêuticos adotam embalagens de grau farmacêutico para atender às regulamentações de exportação, empurrando os volumes em direção a fornecedores que podem flexibilizar os tamanhos de lote sem comprometer as Boas Práticas de Fabricação. A ascensão das CDMOs desloca as aquisições para parceiros que oferecem validação completa, escalonamento rápido e linhas modulares, aumentando sua participação no mercado de embalagens farmacêuticas em relação aos fabricantes de medicamentos incumbentes. Os fornecedores que adaptam as quantidades mínimas de pedido e investem em ferramental de troca rápida agora conquistam uma parcela desproporcional dos gastos com terceirização.

Análise Geográfica

A América do Norte liderou o mercado de embalagens farmacêuticas em 2025 com uma participação de 34,27%, ancorada pela liderança em biológicos, pela rigorosa aplicação da rastreabilidade e pelo alto gasto per capita em medicamentos. As revisões da Farmacopeia dos Estados Unidos que endureceram os extraíveis de elastômeros provocaram escassez temporária de fornecimento e picos de preços, mas também estimularam investimentos domésticos em linhas modernas de fechamento. Os Estados Unidos permanecem o maior comprador individual de seringas pré-preenchidas, enquanto o Canadá se beneficia da proximidade, adquirindo frascos de vidro e caixas em um corredor integrado da América do Norte.

A Europa ocupa o segundo lugar, combinando regulamentação de sustentabilidade com um robusto pipeline de biossimilares. O regulador da Alemanha agora permite PET reciclado em embalagens secundárias, mas insiste em resina virgem para recipientes primários estéreis, criando um padrão de demanda bifurcado que os conversores precisam navegar. A forte infraestrutura hospitalar da região apoia a alta adoção de blisteres com calendário e sistemas de dose unitária, diversificando ainda mais o mix de formatos.

A Ásia-Pacífico é a região de crescimento mais rápido, com crescimento de 6,91% até 2031. O plano de incentivos vinculados à produção da Índia reembolsa os investimentos de capital em linhas locais de envase e acabamento, desbloqueando novos pedidos de frascos Tipo I e caixas invioláveis. As aquisições baseadas em volume da China favorecem os fabricantes domésticos que podem fornecer embalagens serializadas a menor custo, acelerando os investimentos em impressoras digitais e rótulos habilitados com QR. As nações do Sudeste Asiático, lideradas pela Tailândia e pelo Vietnã, estão adotando a serialização para garantir aprovações de exportação, expandindo assim o mercado endereçável de embalagens farmacêuticas. A América do Sul apresenta crescimento constante, principalmente pelo impulso do Brasil para genéricos locais que dependem de maquinário de blister eficiente em termos de custo. O Oriente Médio e a África permanecem pequenos, mas estratégicos, à medida que os estados do Conselho de Cooperação do Golfo destinam recursos para a autossuficiência; o hub de Abu Dhabi de USD 500 milhões dos Emirados Árabes Unidos exemplifica a ambição.

Cenário Competitivo

O setor de embalagens farmacêuticas apresenta concentração moderada; os dez maiores fornecedores capturam aproximadamente 35% a 40% da receita global. A tubulação de vidro para frascos é dominada por um punhado de players integrados que possuem tecnologia proprietária de fornos, enquanto os plásticos abrangem centenas de conversores regionais. Os movimentos recentes tendem à integração vertical: os gigantes de resinas estão adquirindo conversores para garantir a absorção da produção, e os fabricantes de fechamentos estão adicionando montagem de seringas para conquistar contratos de biológicos com fornecedor único.

A tecnologia define o novo padrão. Os sistemas de visão com inteligência artificial elevam a detecção de defeitos para abaixo de 10 partes por milhão, algo crítico para envases de anticorpos monoclonais de alto valor. O depósito de patente de 2024 da West Pharmaceutical sobre delaminação preditiva de elastômeros exemplifica a diferenciação por dados de processo. Simultaneamente, os fechamentos revestidos com fluoropolímero enfrentam incerteza regulatória com a iminência das proibições de PFAS, estimulando a pesquisa e desenvolvimento de alternativas em elastômero de poliolefina.

As embalagens inteligentes representam um espaço em branco. Os rótulos habilitados com NFC agora autenticam produtos e enviam lembretes de adesão, atraindo a concorrência de empresas de eletrônicos não familiarizadas com as Boas Práticas de Fabricação. As startups de biopolímeros buscam blisteres compostáveis, mas permanecem limitadas pelo custo. Em geral, os incumbentes têm sólidos históricos de validação e presença global; os novos entrantes precisam abordar tanto o custo quanto a conformidade para penetrar no mercado de embalagens farmacêuticas.

Líderes do Setor de Embalagens Farmacêuticas

Amcor plc

Gerresheimer AG

Schott AG

AptarGroup Inc.

Nipro Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Gerresheimer AG inaugurou uma planta de frascos Tipo I no valor de EUR 120 milhões (USD 135 milhões) em Pune, Índia, adicionando 1,2 bilhão de unidades de capacidade anual.

- Dezembro de 2025: A Amcor plc adquiriu um fabricante alemão de rótulos especiais, integrando tecnologias RFID e invioláveis ao seu portfólio europeu.

- Novembro de 2025: A Schott AG e a Corning Incorporated assinaram um acordo conjunto para codesenvolver tubulação de borossilicato sem álcali para seringas pré-preenchidas, com produção piloto prevista para 2027.

- Outubro de 2025: A AptarGroup Inc. lançou uma plataforma de inalador de dose conectado habilitado por Bluetooth após a autorização 510(k) da Administração de Alimentos e Medicamentos dos EUA.

Escopo do Relatório Global do Mercado de Embalagens Farmacêuticas

O Relatório do Mercado de Embalagens Farmacêuticas é Segmentado por Material (Plásticos, Vidro, Metal, Papel e Papelão, Biopolímeros e Outros Materiais), Nível de Embalagem (Embalagem Primária, Embalagem Secundária, Embalagem Terciária), Tipo de Produto (Frascos, Seringas Pré-Preenchidas, Frascos e Ampolas, Blisteres, Tampas e Fechamentos, Tubos e Sachês, Outros Tipos de Produto), Usuário Final (Empresas Farmacêuticas, Organizações de Desenvolvimento e Fabricação por Contrato, Institutos de Pesquisa, Outros Usuários Finais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Plásticos | PEAD |

| PEBD e PELBD | |

| PET | |

| Outros Plásticos | |

| Vidro | Borossilicato Tipo I |

| Soda-Cal Tratado Tipo II | |

| Soda-Cal Tipo III | |

| Metal | |

| Papel e Papelão | |

| Biopolímeros e Outros Materiais |

| Embalagem Primária | Frascos |

| Seringas Pré-Preenchidas | |

| Frascos e Ampolas | |

| Blisteres | |

| Embalagem Secundária | Caixas e Capas |

| Rótulos e Bulas | |

| Embalagem Terciária | Transportadores de Papelão Ondulado |

| Paletes e Sistemas de Proteção |

| Frascos |

| Seringas Pré-Preenchidas |

| Frascos e Ampolas |

| Blisteres |

| Tampas e Fechamentos |

| Tubos e Sachês |

| Outros Tipos de Produto |

| Empresas Farmacêuticas |

| Organizações de Desenvolvimento e Fabricação por Contrato |

| Institutos de Pesquisa |

| Outros Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Material | Plásticos | PEAD | |

| PEBD e PELBD | |||

| PET | |||

| Outros Plásticos | |||

| Vidro | Borossilicato Tipo I | ||

| Soda-Cal Tratado Tipo II | |||

| Soda-Cal Tipo III | |||

| Metal | |||

| Papel e Papelão | |||

| Biopolímeros e Outros Materiais | |||

| Por Nível de Embalagem | Embalagem Primária | Frascos | |

| Seringas Pré-Preenchidas | |||

| Frascos e Ampolas | |||

| Blisteres | |||

| Embalagem Secundária | Caixas e Capas | ||

| Rótulos e Bulas | |||

| Embalagem Terciária | Transportadores de Papelão Ondulado | ||

| Paletes e Sistemas de Proteção | |||

| Por Tipo de Produto | Frascos | ||

| Seringas Pré-Preenchidas | |||

| Frascos e Ampolas | |||

| Blisteres | |||

| Tampas e Fechamentos | |||

| Tubos e Sachês | |||

| Outros Tipos de Produto | |||

| Por Usuário Final | Empresas Farmacêuticas | ||

| Organizações de Desenvolvimento e Fabricação por Contrato | |||

| Institutos de Pesquisa | |||

| Outros Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual será o gasto global em embalagens farmacêuticas até 2031?

O tamanho do mercado de embalagens farmacêuticas tem previsão de atingir USD 218,81 bilhões até 2031, sustentado por um CAGR de 5,94% a partir de 2026.

Qual material de embalagem está crescendo mais rapidamente?

Os formatos de papel e papelão têm projeção de expansão a um CAGR de 6,96% porque os mandatos de reciclabilidade favorecem as soluções em fibra em detrimento dos plásticos multimateriais.

Por que as seringas pré-preenchidas estão ganhando participação?

As seringas pré-preenchidas suportam a autoadministração, reduzem os erros de dosagem e se alinham com os atributos dos medicamentos biológicos, resultando em um CAGR projetado de 7,33% até 2031.

O que impulsiona a demanda por embalagens terciárias?

Os ensaios clínicos descentralizados e a entrega direta ao paciente aumentam as remessas de encomendas, elevando os volumes de transportadores terciários de papelão ondulado a uma taxa de 6,54%.

Qual região registrará o maior crescimento?

A Ásia-Pacífico deve crescer mais rapidamente, a 6,91%, porque os incentivos industriais na Índia e na China impulsionam a capacidade local de envase, acabamento e serialização.

Quão concentrado é o poder dos fornecedores?

O mercado pontua 6 em uma escala de 1 a 10, indicando concentração moderada, onde os cinco maiores players detêm aproximadamente 40% de participação, mas a concorrência permanece ativa.

Página atualizada pela última vez em: