Tamanho e Participação do Mercado de Embalagens Farmacêuticas da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

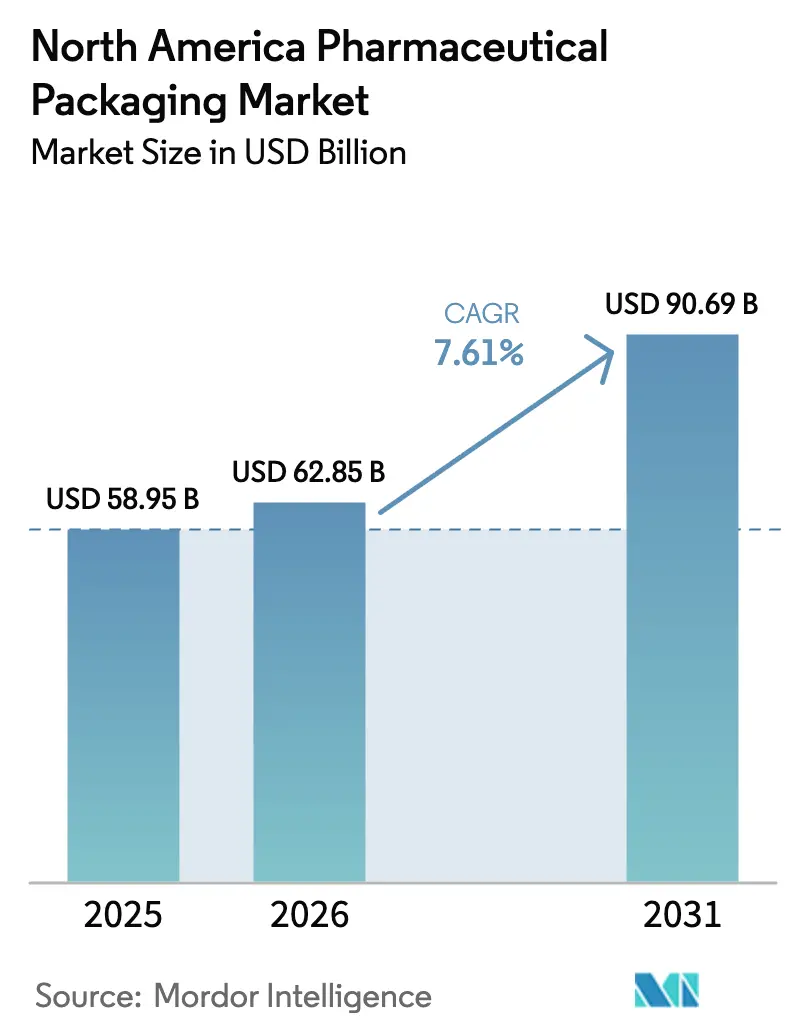

| Tamanho do mercado no ano base (2025) | 58.95 Bilhões de dólares |

| Tamanho do Mercado (2026) | 62.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 90.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.61% CAGR |

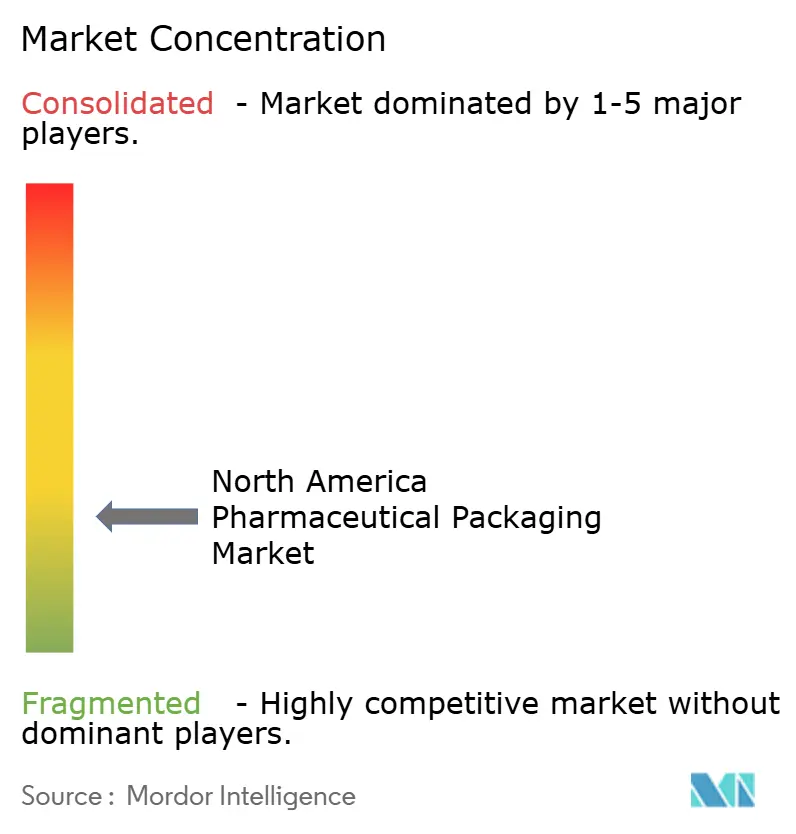

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Farmacêuticas da América do Norte por Mordor Intelligence

Espera-se que o tamanho do mercado de embalagens farmacêuticas da América do Norte cresça de USD 58,95 bilhões em 2025 para USD 62,85 bilhões em 2026 e está previsto para atingir USD 90,69 bilhões até 2031 a um CAGR de 7,61% no período de 2026 a 2031. Essa trajetória de crescimento é sustentada pelo aumento das aprovações de biológicos, pela aplicação integral das regras de serialização dos EUA e pela inovação em sistemas de administração centrados no paciente. A integridade do recipiente primário, o rastreamento e rastreabilidade digital e as iniciativas de ecodesign estão convergindo, impulsionando os gastos de capital em materiais de alto desempenho e tecnologias de inspeção. Os desenvolvedores de medicamentos biológicos estão priorizando seringas pré-preenchidas e cartuchos que atenuam a agregação de proteínas, enquanto os mandatos estaduais de responsabilidade estendida do produtor estão direcionando os conversores para formatos de mono-material recicláveis. Os embaladores contratados estão ampliando as linhas de montagem de cadeia fria e salas limpas para capturar a demanda de terceirização, e o nearshoring no México está encurtando os prazos de entrega a montante para os centros de distribuição dos EUA.

Principais Conclusões do Relatório

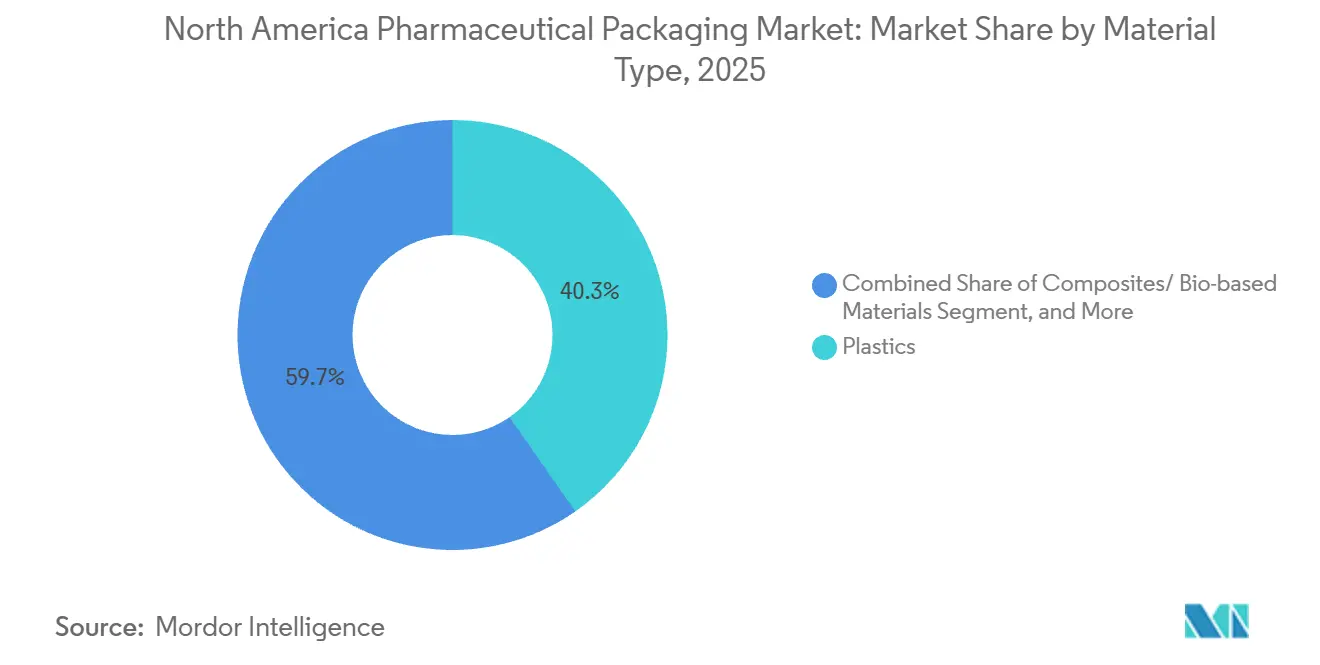

- Por tipo de material, os plásticos detinham 40,32% da participação do mercado de embalagens farmacêuticas da América do Norte em 2025, enquanto os compostos e as classes de base biológica devem se expandir a um CAGR de 9,21% até 2031.

- Por tipo de produto, os frascos lideraram com 22,43% da participação do mercado de embalagens farmacêuticas da América do Norte em 2025, enquanto as bolsas e sacos devem crescer a um CAGR de 8,54% até 2031.

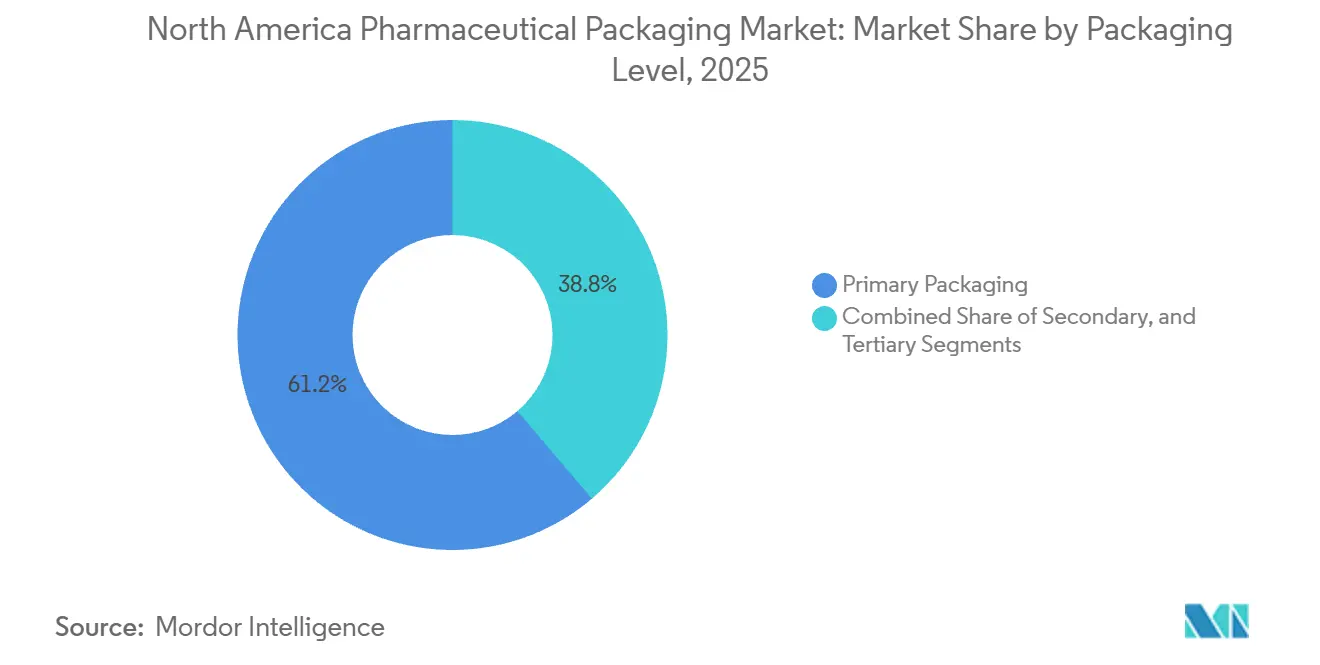

- Por nível de embalagem, os formatos primários comandaram 61,23% da participação do mercado de embalagens farmacêuticas da América do Norte em 2025 e estão previstos para crescer a um CAGR de 8,21% até 2031.

- Por usuário final, as organizações de embalagem contratada estão avançando a um CAGR de 9,11% entre 2026 e 2031, superando o segmento de empresas de fabricação farmacêutica, que representou uma participação de 49,98% em 2025.

- Por geografia, os Estados Unidos representaram 78,08% da participação de mercado em 2025, enquanto o México deve registrar o CAGR mais rápido de 8,47% até 2031, impulsionado por investimentos de nearshoring e aprovações regulatórias simplificadas.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Embalagens Farmacêuticas da América do Norte*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento de Biológicos que Exigem Sistemas Especializados de Fechamento de Recipientes | +1.8% | Estados Unidos e Canadá, emergindo no México | Médio prazo (2 a 4 anos) |

| Regulamentações Rigorosas Anticontrafação que Estimulam o Rastreamento e Rastreabilidade Avançados | +1.5% | Estados Unidos, Canadá | Curto prazo (≤ 2 anos) |

| Aumento dos Cuidados Domiciliares Impulsionando a Demanda por Formatos de Administração Amigáveis ao Paciente | +1.3% | Estados Unidos e Canadá | Médio prazo (2 a 4 anos) |

| Adoção Crescente de Soluções de Blisteres Inteligentes | +1.1% | Estados Unidos, projetos-piloto no Canadá | Médio prazo (2 a 4 anos) |

| Expansão da Infraestrutura de Cadeia Fria para Medicamentos Sensíveis à Temperatura | +0.9% | Estados Unidos, Canadá, México | Longo prazo (≥ 4 anos) |

| Transição para Materiais de Embalagem Sustentáveis e Recicláveis no Setor Farmacêutico | +0.7% | Estados Unidos, Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento de Biológicos que Exigem Sistemas Especializados de Fechamento de Recipientes

Os biológicos representaram quase 30% das aprovações da FDA em 2025, e cada molécula exige rolhas de elastômero rigorosamente validadas, revestimentos de barreira e testes de integridade determinísticos que evitam a entrada de oxigênio e a migração de partículas. As seringas pré-preenchidas e os cartuchos dominam as terapias de anticorpos monoclonais e GLP-1 autoadministradas, levando a West Pharmaceutical Services a acelerar as linhas de produção NovaPure na Carolina do Norte para atender ao crescimento de pedidos de dois dígitos.[1]West Pharmaceutical Services, "Relatório Anual 2025," westpharma.com Os proprietários de medicamentos estão dispostos a pagar preços premium por componentes que reduzem o risco de rejeição de lotes e estão solicitando inspeções a laser e por vazamento de hélio que simulam a vibração de transporte no mundo real. A migração de frascos para dispositivos prontos para injeção encurta os ciclos de enchimento e acabamento e reduz as etapas de preparação de enfermagem, tornando os fechamentos de alto valor críticos para os resultados terapêuticos. Como resultado, os fornecedores de embalagens primárias que co-localizam laboratórios técnicos próximos às plantas de biológicos estão conquistando contratos de fornecimento plurianuais.

Regulamentações Rigorosas Anticontrafação que Estimulam o Rastreamento e Rastreabilidade Avançados

A aplicação integral da DSCSA em novembro de 2024 exigiu que cada embalagem de medicamento prescrito enviada nos Estados Unidos carregasse um código 2D exclusivo, e as cartas de advertência da FDA emitidas em 2025 pressionaram os atacadistas a verificar os números de série no nível unitário. Os proprietários de marcas instalaram sistemas de visão de alta velocidade capazes de autenticar 400 embalagens por minuto, enquanto os embaladores contratados integraram softwares de agregação com suítes de planejamento de recursos empresariais para fornecer dados de conformidade aos parceiros comerciais. Etiquetas habilitadas para NFC e selos invioláveis agora permitem que farmacêuticos e pacientes autentiquem medicamentos com um smartphone, reduzindo o desvio e a infiltração no mercado cinza. Embora a serialização aumente os custos por unidade em até 12 centavos, os patrocinadores farmacêuticos encaram isso como o preço do acesso ao mercado. O efeito a jusante é um gasto de capital sustentado em impressoras digitais, impressão de dados variáveis e painéis de rastreabilidade hospedados na nuvem.

Aumento dos Cuidados Domiciliares Impulsionando a Demanda por Formatos de Administração Amigáveis ao Paciente

Os gastos com saúde domiciliar nos EUA subiram para USD 135 bilhões em 2025, à medida que as seguradoras ampliaram o reembolso para biológicos autoinjetáveis, deslocando as prioridades de embalagem para dispositivos que adultos mais velhos com destreza limitada possam usar com segurança. As redes de farmácias adotaram linhas automatizadas de embalagem em blisteres para produzir cartões de adesão baseados em calendário, e a AptarGroup lançou um inalador de pó seco com sinais de confirmação de dose táteis e audíveis. A orientação atualizada da FDA sobre fatores humanos exige estudos de usabilidade com pacientes, elevando a embalagem a uma consideração clínica em vez de um item de aquisição secundário. Os fornecedores que incorporam codificação por cores, pegadas macias e acionamento com uma mão estão ganhando preferência dos formuladores que visam reduzir erros de dosagem. Consequentemente, a linha entre dispositivo de administração de medicamentos e embalagem está se tornando tênue, recompensando empresas que combinam design industrial com expertise em conformidade regulatória.

Adoção Crescente de Soluções de Blisteres Inteligentes

Os blisteres inteligentes que utilizam chips de comunicação por campo próximo e sensores impressos fornecem dados de adesão em tempo real para aplicativos móveis, ajudando os patrocinadores de ensaios a verificar a conformidade com o protocolo e a reduzir desistências onerosas.[2]Schreiner MediPharm, "Lançamento da Plataforma Pharma-Cycle de Blisteres Inteligentes," schreiner-group.com A plataforma Pharma-Cycle 2025 da Schreiner MediPharm integra sensores de temperatura e umidade para garantir a integridade da cadeia fria para medicamentos especiais sensíveis a desvios. A adoção comercial permanece restrita por um prêmio de 50 a 75 centavos por unidade e ecossistemas de aplicativos fragmentados, mas os primeiros resultados mostram melhora na adesão para pacientes com doenças crônicas. A FDA não formalizou regras de cibersegurança ou privacidade de dados para embalagens conectadas, criando uma zona cinzenta regulatória, mas os patrocinadores veem as embalagens digitais como um diferencial competitivo para terapias de alto valor que exigem esquemas de dosagem precisos. À medida que os volumes de produção aumentam, espera-se que as curvas de custo diminuam, desbloqueando uma implantação mais ampla em farmácias de varejo.

Análise de Impacto das Restrições do Mercado de Embalagens Farmacêuticas da América do Norte*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços de Matérias-Primas de Plásticos de Grau Médico | -0.8% | Estados Unidos e Canadá, repasse para o México | Curto prazo (≤ 2 anos) |

| Ciclos Complexos de Aprovação Regulatória para Novas Inovações em Embalagens | -0.6% | Estados Unidos, Canadá, México | Médio prazo (2 a 4 anos) |

| Escrutínio Ambiental sobre Plásticos de Uso Único Levando à Conformidade Onerosa | -0.4% | Estados Unidos, Canadá | Longo prazo (≥ 4 anos) |

| Interrupções na Cadeia de Suprimentos Causando Restrições de Capacidade | -0.3% | Estados Unidos, Canadá, México | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Matérias-Primas de Plásticos de Grau Médico

Os preços de resina de polietileno de alta densidade e polipropileno de grau médico subiram 22% no primeiro trimestre de 2025 após paralisações não planejadas em plantas petroquímicas ao longo da Costa do Golfo dos EUA, comprimindo as margens dos conversores. As declarações de força maior por fornecedores de resina aumentaram 40% em relação ao ano anterior, sublinhando a vulnerabilidade do fornecimento a interrupções relacionadas ao clima. Contratos de longo prazo que fixam preços por 12 a 24 meses, combinados com repasse limitado, estão forçando os conversores a renegociar no médio prazo ou a absorver a erosão das margens. Os mandatos de sustentabilidade estão amplificando a volatilidade porque a resina reciclada é negociada com um prêmio de 15 a 20% e sofre de qualidade inconsistente que requer triagem e lavagem extras. Os fornecedores estão acelerando a diversificação das fontes de matéria-prima e qualificando fornecedores alternativos para mitigar o risco, mas a incerteza de preços continua sendo uma ameaça imediata à lucratividade em toda a cadeia de valor.

Ciclos Complexos de Aprovação Regulatória para Novas Inovações em Embalagens

O 21 CFR Parte 211 da FDA e o USP <661> exigem testes de extraíveis e lixiviáveis, estabilidade e biocompatibilidade que podem se estender por 18 a 24 meses, atrasando a comercialização de materiais inovadores. Os novos polietilenos de base biológica e filmes multicamadas com revestimentos de barreira carecem de orientação clara, forçando os proprietários de marcas a financiar testes redundantes para cada aplicação de medicamento. A orientação preliminar de 2024 sobre sistemas de fechamento de recipientes não abordou adesivos de etiquetas inteligentes ou tintas de impressão digital, criando incerteza sobre os limites aceitáveis de migração.[3]Administração de Alimentos e Medicamentos dos EUA, "Orientação para a Indústria: Sistemas de Fechamento de Recipientes para Embalagem de Medicamentos e Biológicos Humanos," fda.gov À medida que os patrocinadores de medicamentos priorizam a velocidade de entrada no mercado, eles frequentemente adiam as atualizações de sustentabilidade que poderiam desencadear validações demoradas, retardando a adoção de soluções mais ecológicas. Os conversores com laboratórios de toxicologia internos e bibliotecas de dados históricos podem encurtar os prazos de revisão, tornando a fluência regulatória um diferencial estratégico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Embalagens Farmacêuticas da América do Norte

Por Tipo de Material:

Os Compostos Ganham Espaço à Medida que os Mandatos de Sustentabilidade se IntensificamPrevê-se que os compostos e as classes de base biológica aumentem a um CAGR de 9,21% de 2026 a 2031, superando os substratos tradicionais à medida que os conversores cumprem as obrigações de responsabilidade estendida do produtor na Califórnia, Colorado e Maine. Os plásticos dominaram 40,32% da participação do mercado de embalagens farmacêuticas da América do Norte em 2025, impulsionados por frascos de polietileno de alta densidade e compressores de polietileno de baixa densidade, mas as oscilações nos preços de resina e os obstáculos à reciclagem pesam sobre as margens. O vidro mantém sua posição para formatos parenterais onde a inércia é primordial, mas o peso e o risco de quebra impulsionam a exploração de frascos de copolímero de olefina cíclica para biológicos de altíssimo valor. Os tubos de metal para produtos tópicos enfrentam a inflação do custo do alumínio, e as alternativas de laminado estão ganhando participação ao oferecer barreira equivalente com menor gramagem.

As caixas de papelão e os transportadores corrugados continuam sendo essenciais para o acondicionamento secundário e terciário, embora a sensibilidade à umidade exija revestimentos de barreira para rotas úmidas. A Amcor atingiu 30% de conteúdo reciclado pós-consumo em seu portfólio farmacêutico da América do Norte em 2025, demonstrando progresso técnico na remoção de contaminantes. O polietileno de base biológica obtido da cana-de-açúcar é promissor, mas a matéria-prima limitada e um prêmio de 10 a 15% restringem a adoção. Os fornecedores que avançam mais rapidamente na certificação de novos compostos sob as diretrizes da USP estão posicionados para capturar as próximas licitações à medida que os proprietários de marcas quantificam as emissões de Escopo 3.

Por Tipo de Produto:

Formatos Flexíveis Capturam Participação dos Recipientes RígidosPrevê-se que as bolsas e sacos se expandam a um CAGR de 8,54% até 2031, à medida que os fabricantes de medicamentos favorecem o acondicionamento flexível que reduz o peso do material, suporta a terapia de dose unitária e integra selos invioláveis. Os frascos retiveram 22,43% da participação do mercado de embalagens farmacêuticas da América do Norte em 2025, mas os blisteres e os sachês estão avançando sobre as categorias de sólidos orais e de venda livre. Os frascos e ampolas continuam sendo indispensáveis para injetáveis, especialmente na logística de cadeia fria, e os cartuchos pré-preenchidos dominam as plataformas de auto-injetor para terapias GLP-1.

Os investimentos em linhas de blisteres por embaladores contratados agora superam 1.200 cavidades por minuto com serialização em linha, reduzindo o tempo de processamento de lotes para materiais de ensaio. Os tubos atendem a produtos oftálmicos e dérmicos, e as estruturas de laminado que utilizam substitutos avançados de folha de alumínio reduzem a pegada de carbono sem sacrificar a barreira. As tampas e fechamentos devem atender às janelas de torque resistentes a crianças e amigáveis para idosos, impulsionando iterações de design que equilibram segurança com acessibilidade. As etiquetas migraram do papel para filmes multicamadas que abrigam hologramas e tintas com mudança de cor, criando complexidade a jusante na reciclagem, mas impulsionando as estratégias de segurança dos proprietários de marcas.

Por Nível de Embalagem:

Os Formatos Primários Lideram por Imperativos Regulatórios e de SegurançaOs recipientes primários detinham 61,23% da participação do mercado de embalagens farmacêuticas da América do Norte em 2025 e crescerão a um CAGR de 8,21%, ancorados pela esterilidade, conformidade com extraíveis e lixiviáveis e testes determinísticos de integridade do fechamento do recipiente. As caixas secundárias fornecem espaço para a marca e agora carregam códigos serializados, transformando-as em ativos de conformidade em vez de centros de custo. Os sistemas de envio terciários estão evoluindo para caixas isoladas com rastreamento de temperatura que utilizam materiais de mudança de fase para manter corredores de 2 a 8 °C durante rotas de vários dias.

A orientação de integridade da FDA de 2024 incentiva simulações probabilísticas de vibração e compressão, levando os fornecedores a investir em detectores de vazamento de hélio e equipamentos de ingressão de corante. Alguns fabricantes de dispositivos eliminam a embalagem secundária ao incorporar protetores de agulha diretamente em seringas pré-preenchidas, reduzindo o desperdício de material e facilitando a montagem automatizada. Enquanto isso, os códigos de agregação de serialização migram das superfícies secundárias para as primárias, borrando ainda mais as distinções tradicionais de nível.

Por Setor de Usuário Final:

Os Embaladores Contratados Superam as Operações CativasAs organizações de embalagem contratada devem crescer a um CAGR de 9,11% entre 2026 e 2031, beneficiando-se da terceirização por parte dos patrocinadores de medicamentos de serialização, kitting para ensaios clínicos e enchimentos de biológicos de baixo volume. Os fabricantes farmacêuticos ainda controlavam 49,98% da participação do mercado de embalagens farmacêuticas da América do Norte no segmento de genéricos de alto volume em 2025, mas o argumento econômico para atualizações internas enfraquece à medida que a complexidade das moléculas e os requisitos de cadeia fria se intensificam. As farmácias de varejo e institucionais implantam robótica para produzir bolsas de dose unitária e cartões de calendário, simplificando a adesão à medicação.

Os hospitais migram de frascos a granel para kits de seringas prontos para administrar, a fim de aliviar a carga de trabalho de enfermagem e minimizar erros de composição asséptica. As instalações de cuidados de longa duração adotam bandejas de terapia pré-organizadas que reduzem erros de separação de comprimidos em regimes de polifarmácia. A expansão de enchimento-sopro-selagem da Catalent em 2025 destaca a vantagem competitiva que as tecnologias especializadas conferem aos players contratados, enquanto os conversores regionais sem capacidades estéreis correm o risco de comoditização.

Análise Geográfica

Mercado de Embalagens Farmacêuticas dos Estados Unidos

Os Estados Unidos geraram 78,08% da receita de 2025, sustentados pelo maior mercado de medicamentos prescritos do mundo, por uma infraestrutura madura de cadeia de frio e pela rigorosa aplicação da DSCSA. Os patrocinadores farmacêuticos investiram aproximadamente 1,2 bilhão de USD em 2025 em sistemas de visão para serialização e repositórios de rastreamento, uma onda de gastos que impulsionou a demanda por caixas e rótulos com impressão digital. Os mandatos estaduais de EPR na Califórnia, no Colorado e no Maine impulsionam a reformulação em direção a embalagens de material único que resistem à reciclagem em calçada. A West Pharmaceutical Services expandiu a capacidade de elastômeros na Pensilvânia para fornecer componentes de fechamento para GLP-1, ressaltando o foco dos EUA em biológicos para obesidade e diabetes.

Mercado de Embalagens Farmacêuticas do México

O México está posicionado para um CAGR de 8,47% até 2031, à medida que fabricantes multinacionais de medicamentos aproximam a produção para mitigar tarifas e reduzir os prazos de entrega para os centros de distribuição dos EUA. A nova planta de frascos da Gerresheimer em Monterrey fornecerá 500 milhões de unidades anualmente, aproveitando salários competitivos e a proximidade aos centros de distribuição do Texas. As emendas à legislação de saúde de 2024 reduziram os ciclos de aprovação da COFEPRIS de 18 meses para 12 meses, alinhando os padrões locais aos requisitos da FDA e acelerando a entrada no mercado de novos recipientes primários. Os conversores domésticos estão migrando de caixas dobráveis secundárias para formatos pré-preenchidos de maior margem, elevando os requisitos de qualificação técnica e estimulando joint ventures com fornecedores globais.

Mercado de Embalagens Farmacêuticas do Canadá

O Canadá se expande em linha com o crescimento populacional e com o compromisso federal de 2024 de ampliar a cobertura pública de medicamentos para diabetes e contraceptivos, aumentando os volumes de dispensação. As regras de serialização da Health Canada, em vigor a partir de 2025, exigem identificadores de unidade, mas concedem períodos de carência a empresas menores, moderando os desembolsos imediatos de capital. Uma proposta federal de proibição de plásticos de uso único isenta as embalagens farmacêuticas por razões de segurança; no entanto, as taxas provinciais de EPR na Colúmbia Britânica e em Quebec acrescentam de 2 a 4 centavos por embalagem, incentivando os proprietários de marcas a adotar estruturas recicláveis.

Cenário Competitivo

O mercado de embalagens farmacêuticas da América do Norte é fragmentado, com Amcor, West Pharmaceutical Services, Gerresheimer, AptarGroup e Schott respondendo por aproximadamente 35 a 40% da receita de 2025, enquanto os conversores regionais e os embaladores contratados especializados dividem o restante. Os players de grande escala integram impressão digital para serialização sob demanda, abrem centros técnicos próximos às plantas dos clientes e registram patentes cobrindo elastômeros de baixo teor de extraíveis. Os conversores regionais licenciam softwares de rastreamento e rastreabilidade de terceiros para atender a fabricantes contratados locais que não dispõem de capital para soluções proprietárias, competindo em agilidade e atendimento ao cliente.

A sustentabilidade é um campo de batalha de espaço em branco; os fornecedores que qualificam resinas recicladas pós-consumo para aplicações estéreis ou comprovam paridade de desempenho de barreira com polímeros de base biológica podem cobrar prêmios de preço. Os entrantes de saúde digital que incorporam sensores em blisteres oferecem ferramentas de adesão baseadas em dados, mas os altos custos unitários e as regras incertas de cibersegurança moderam a adoção. A convergência tecnológica está deslocando as preferências dos compradores para fornecedores que combinam ciência de materiais com análise de dados, forçando os conversores tradicionais a investir em integração de software e monitoramento de cadeia fria.

Movimentos estratégicos recentes estão remodelando as posições competitivas. A West Pharmaceutical Services investiu USD 95 milhões para expandir a capacidade de elastômero NovaPure na Carolina do Norte, dobrando a produção para componentes de seringas pré-preenchidas de GLP-1 e reduzindo os prazos de entrega em 20%. A Gerresheimer inaugurou uma planta de frascos de vidro de USD 180 milhões em Monterrey que fornecerá 500 milhões de unidades anualmente para sites de enchimento e acabamento de biossimilares em nearshoring. A Amcor fez parceria com a Eastman Chemical Company para co-desenvolver frascos e fechamentos de copoliéster Crystalyx com 50% de conteúdo reciclado, sinalizando um modelo de aliança que combina inovação em resina com escala de conversor. O investimento de USD 120 milhões da Becton, Dickinson and Company na Sensile Medical garante tecnologia de injetor no corpo, posicionando a empresa para competir em nichos de administração vestível de alto crescimento. Esses investimentos ressaltam um padrão de expansão de capacidade, colaboração vertical e convergência de dispositivos que eleva as barreiras de entrada para conversores menores.

Líderes do Setor de Embalagens Farmacêuticas da América do Norte

Amcor PLC

Winpak Ltd.

Sealed Air Corporation

Sonoco Products Company

Gerresheimer AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Embalagens Farmacêuticas da América do Norte

- Amcor plc

- West Pharmaceutical Services Inc.

- AptarGroup Inc.

- Gerresheimer AG

- Schott AG

- Becton, Dickinson and Company

- Cardinal Health Inc.

- Sealed Air Corporation

- Sonoco Products Company

- Alpha Packaging

- Catalent Inc.

- Winpak Ltd.

- Graham Packaging Company L.P.

- COMAR LLC

- Origin Pharma Packaging

- Rohrer Corporation

- Owens-Illinois Inc.

- Placon Corporation

- Neopac US Inc.

Desenvolvimento Recente do Setor no Mercado de Embalagens Farmacêuticas da América do Norte

- Dezembro de 2025: A Gerresheimer AG concluiu uma instalação de frascos de vidro de USD 180 milhões em Monterrey, México, com capacidade anual de 500 milhões de unidades voltada para fornecedores de biossimilares.

- Novembro de 2025: A West Pharmaceutical Services Inc. adicionou 40.000 pés quadrados de produção de elastômero NovaPure na Carolina do Norte, um projeto de USD 95 milhões que reduz o tempo de processamento pela metade.

- Outubro de 2025: A Amcor plc fez parceria com a Eastman Chemical Company para comercializar frascos e fechamentos de copoliéster Crystalyx com 50% de conteúdo reciclado, com lançamento planejado para 2027.

- Setembro de 2025: A AptarGroup Inc. apresentou um inalador de pó seco multidose incorporando contadores de dose e feedback tátil, aprovado pela FDA em agosto de 2025.

Escopo do Relatório do Mercado de Embalagens Farmacêuticas da América do Norte

A América do Norte é uma das maiores regiões para o setor de embalagens farmacêuticas devido à sua grande base de fabricação farmacêutica e à capacidade de introduzir avanços tecnológicos nas embalagens farmacêuticas. O estudo de mercado concentra-se nas tendências que afetam os mercados nos principais países, como os Estados Unidos e o Canadá. O estudo acompanha os principais parâmetros de mercado, os principais influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor.

O Relatório do Mercado de Embalagens Farmacêuticas da América do Norte é Segmentado por Tipo de Material (Plástico, Vidro, Metal, Papel e Papelão e Compostos/Materiais de Base Biológica), Tipo de Produto (Frascos, Frascos e Ampolas, Blisteres, Seringas Pré-preenchidas e Cartuchos, Tubos, Tampas e Fechamentos, Bolsas e Sacos, Etiquetas e Outros Tipos de Produto), Nível de Embalagem (Primário, Secundário e Terciário), Setor de Usuário Final (Empresas de Fabricação Farmacêutica, Organizações de Embalagem Contratada, Farmácias de Varejo e Institucionais, Hospitais e Clínicas e Outros Setores de Usuário Final) e País (Estados Unidos, Canadá e México). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

Visão Geral da Segmentação

| Plástico | Polietileno de Alta Densidade (PEAD) |

| Polietileno de Baixa Densidade (PEBD) | |

| Politereftalato de Etileno (PET) | |

| Outros Plásticos | |

| Vidro | |

| Metal | |

| Papel e Papelão | |

| Compostos/Materiais de Base Biológica |

| Frascos |

| Frascos e Ampolas |

| Blisteres |

| Seringas Pré-preenchidas e Cartuchos |

| Tubos |

| Tampas e Fechamentos |

| Bolsas e Sacos |

| Etiquetas |

| Outros Tipos de Produto |

| Primário |

| Secundário |

| Terciário |

| Empresas de Fabricação Farmacêutica |

| Organizações de Embalagem Contratada |

| Farmácias de Varejo e Institucionais |

| Hospitais e Clínicas |

| Outros Setores de Usuário Final |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Material | Plástico | Polietileno de Alta Densidade (PEAD) |

| Polietileno de Baixa Densidade (PEBD) | ||

| Politereftalato de Etileno (PET) | ||

| Outros Plásticos | ||

| Vidro | ||

| Metal | ||

| Papel e Papelão | ||

| Compostos/Materiais de Base Biológica | ||

| Por Tipo de Produto | Frascos | |

| Frascos e Ampolas | ||

| Blisteres | ||

| Seringas Pré-preenchidas e Cartuchos | ||

| Tubos | ||

| Tampas e Fechamentos | ||

| Bolsas e Sacos | ||

| Etiquetas | ||

| Outros Tipos de Produto | ||

| Por Nível de Embalagem | Primário | |

| Secundário | ||

| Terciário | ||

| Por Setor de Usuário Final | Empresas de Fabricação Farmacêutica | |

| Organizações de Embalagem Contratada | ||

| Farmácias de Varejo e Institucionais | ||

| Hospitais e Clínicas | ||

| Outros Setores de Usuário Final | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de embalagens farmacêuticas da América do Norte?

O tamanho do mercado de embalagens farmacêuticas da América do Norte atingiu USD 62,85 bilhões em 2026.

Com que rapidez se espera que a demanda por embalagens farmacêuticas da América do Norte cresça?

Projeta-se que o mercado registre um CAGR de 7,61% de 2026 a 2031.

Qual segmento de material está se expandindo mais rapidamente?

Prevê-se que os compostos e materiais de base biológica cresçam a um CAGR de 9,21% devido aos mandatos de sustentabilidade.

Por que as organizações de embalagem contratada estão ganhando participação?

Os patrocinadores de medicamentos estão terceirizando serialização, montagem de cadeia fria e enchimentos de biológicos de baixo volume, impulsionando um CAGR de 9,11% para os embaladores contratados.

Que fator torna o México a geografia de crescimento mais rápido?

Os investimentos de nearshoring e os prazos regulatórios reduzidos estão impulsionando um CAGR de 8,47% nas embalagens farmacêuticas mexicanas.

Página atualizada pela última vez em: