Tamanho e Participação do Mercado de Embalagens para Dispositivos Médicos na Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

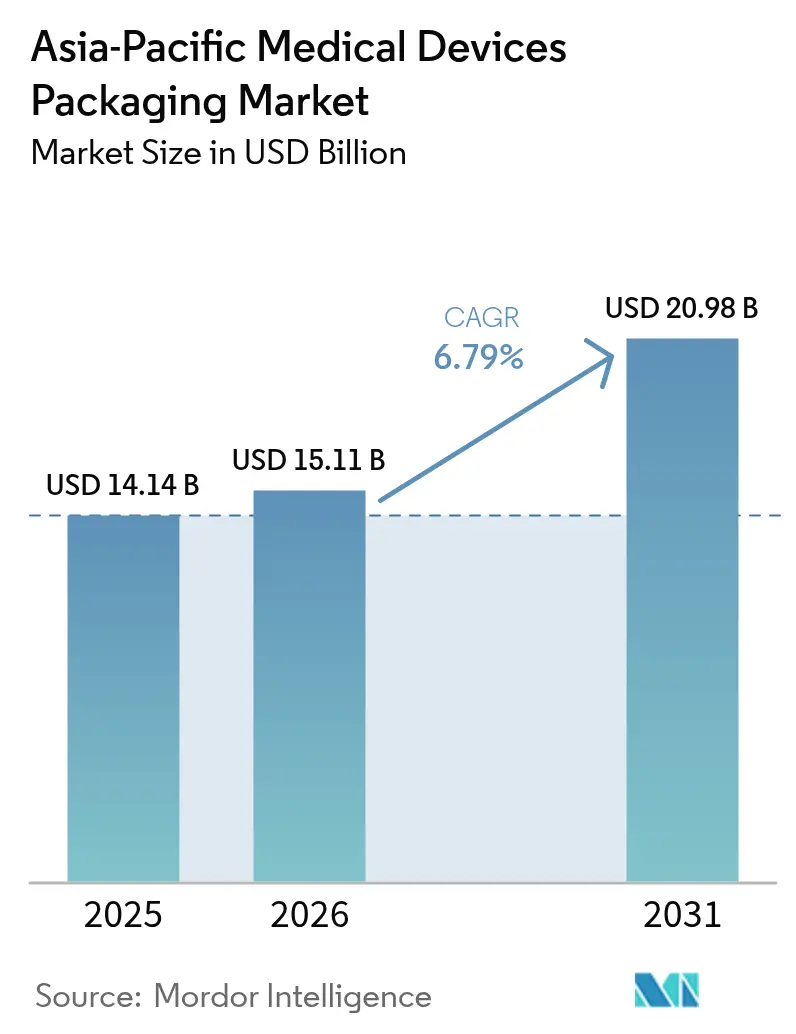

| Tamanho do mercado no ano base (2025) | 14.14 Bilhões de dólares |

| Tamanho do Mercado (2026) | 15.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.79% CAGR |

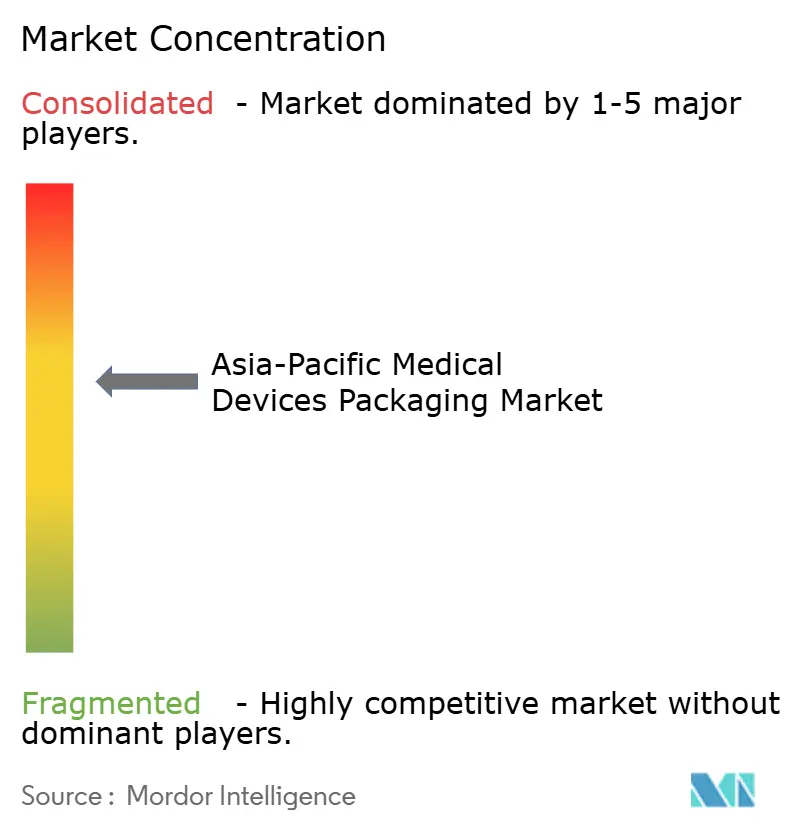

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens para Dispositivos Médicos na Ásia-Pacífico por Mordor Intelligence

O tamanho do mercado de embalagens para dispositivos médicos na Ásia-Pacífico em 2026 é estimado em USD 15,11 bilhões, crescendo a partir do valor de 2025 de USD 14,14 bilhões, com projeções para 2031 mostrando USD 20,98 bilhões, crescendo a um CAGR de 6,79% no período 2026-2031. A relocalização de fábricas para o Sudeste Asiático e a Índia, as mudanças demográficas que favorecem os cuidados domiciliares e regras de esterilidade mais rigorosas estão remodelando os padrões de fornecimento. Os fabricantes multinacionais de dispositivos agora co-localizam linhas de embalagem próximas às plantas de montagem para reduzir custos de frete, comprimir prazos de entrega e obter alívio tarifário. Os hospitais passaram a especificar sistemas de barreira estéril validados como condição de elegibilidade em licitações, restringindo as listas de fornecedores a conversores com credenciais ISO 11607. Ao mesmo tempo, as equipes de compras concedem pontos bônus por atributos de economia circular, como plásticos de base biológica, papelão reciclado e caixas externas invioláveis, incentivando os conversores a misturar bio-resinas ou adotar laminados de material único que simplificam o descarte.

Principais Conclusões do Relatório

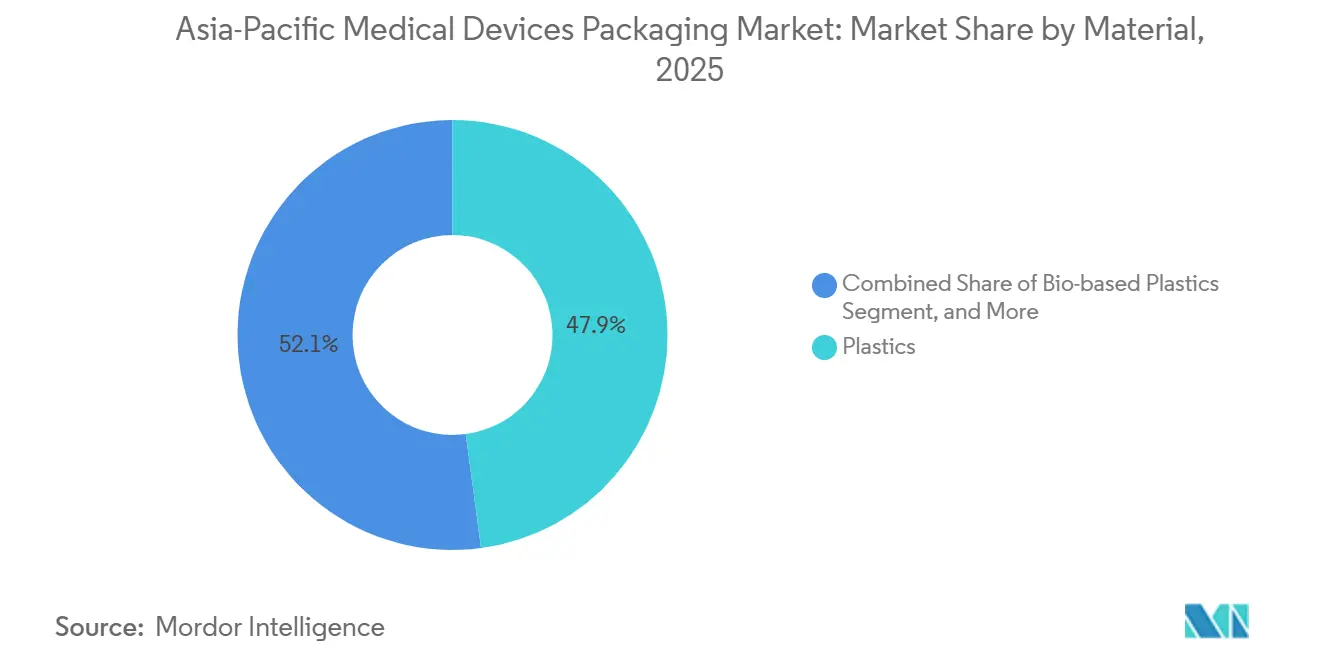

- Por material, os plásticos lideraram com uma participação de receita de 47,88% em 2025, enquanto os plásticos de base biológica devem crescer a um CAGR de 7,74% até 2031.

- Por tipo de produto, bolsas e sacos representaram 31,36% da participação do mercado de embalagens para dispositivos médicos na Ásia-Pacífico em 2025, enquanto as embalagens blister devem registrar um CAGR de 7,72% até 2031.

- Por aplicação, as embalagens estéreis representaram 56,32% do mercado de embalagens para dispositivos médicos na Ásia-Pacífico em 2025, e as embalagens ativas/inteligentes avançam a um CAGR de 7,29% até 2031.

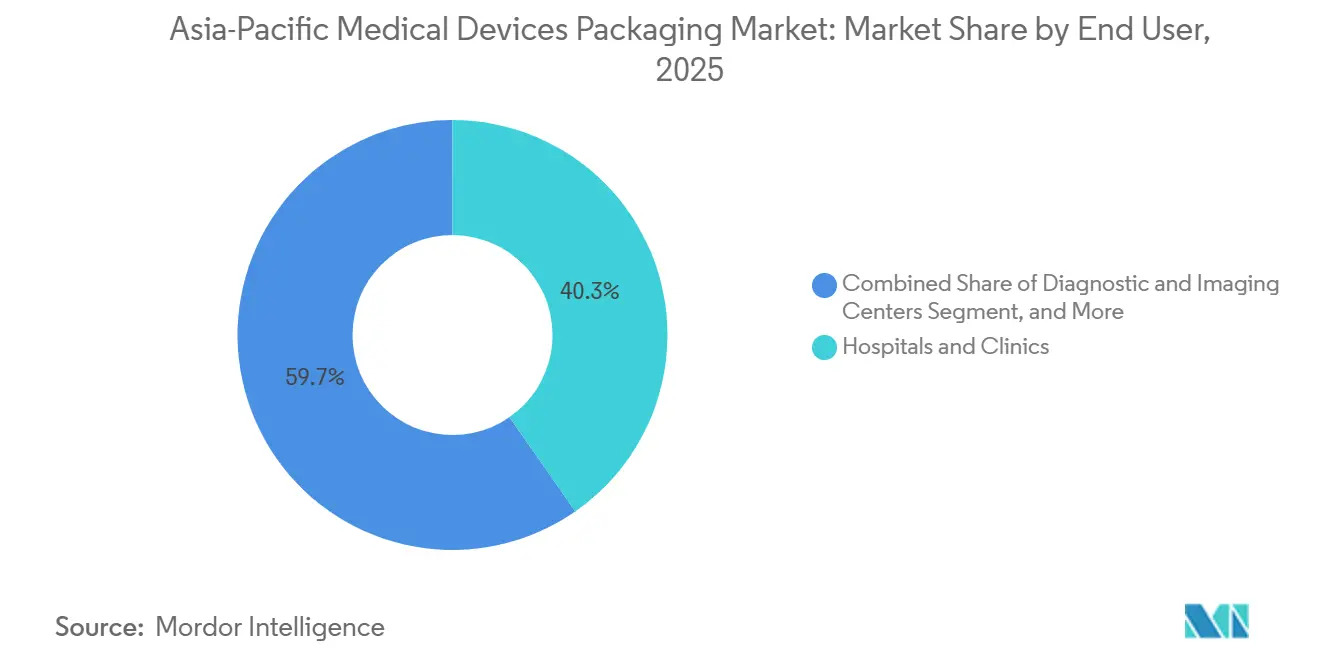

- Por usuário final, hospitais e clínicas detinham 40,33% dos gastos em 2025, enquanto os cuidados domiciliares devem se expandir a 7,43% até 2031.

- Por nível de embalagem, as embalagens primárias capturaram 59,12% da receita em 2025, enquanto as embalagens secundárias devem se expandir a um CAGR de 7,31% até 2031.

- Por geografia, a China comandou 34,77% da receita em 2025, enquanto a Índia deve registrar o maior CAGR regional de 7,93% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens para Dispositivos Médicos na Ásia-Pacífico

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do Hub de Fabricação de Dispositivos Médicos na Ásia-Pacífico | +1.8% | China, Índia, Sudeste Asiático, Coreia do Sul | Médio prazo (2 a 4 anos) |

| Crescente Demanda por Sistemas de Barreira Estéril | +1.5% | Japão, Austrália, Coreia do Sul, China | Curto prazo (≤ 2 anos) |

| Aumento dos Gastos com Saúde e Envelhecimento Demográfico | +1.3% | Japão, Coreia do Sul, Austrália, China | Longo prazo (≥ 4 anos) |

| Normas Regulatórias Rigorosas que Exigem Embalagens Invioláveis | +0.9% | ASEAN, Índia, China | Médio prazo (2 a 4 anos) |

| Crescimento das Entregas de E-Commerce Direto ao Paciente | +0.7% | China urbana, Índia, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Integração de Sensores Inteligentes e Rastreamento Digital | +0.6% | Japão, Coreia do Sul, Austrália, China | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Hub de Fabricação de Dispositivos Médicos na Ásia-Pacífico

Os fabricantes multinacionais de dispositivos aceleraram os gastos de capital na Malásia, Tailândia, Vietnã e Índia após 2024 para se proteger contra o risco de dependência de um único país. A construção de plantas de montagem de Classe II e Classe III atraiu conversores de embalagens para parques industriais adjacentes, permitindo a entrega just-in-time de bandejas e bolsas estéreis. O esquema de incentivos vinculados à produção da Índia subsidia os custos de capital de salas limpas, permitindo que os fornecedores atinjam os padrões ISO 13485 sem endividamento proibitivo. A co-localização reduz a exposição ao frete marítimo, diminui o risco de estoque e encurta os ciclos de mudança de design, de modo que os conversores conquistam negócios pela velocidade e não apenas pelo preço. Fornecedores europeus e norte-americanos que dependem de exportações enfrentam pressão sobre as margens, a menos que também invistam localmente.

Crescente Demanda por Sistemas de Barreira Estéril

Os reguladores em toda a Ásia-Pacífico adotaram a ISO 11607-1:2019 e a ISO 11607-2:2019, tornando os sistemas de barreira estéril validados inegociáveis para a maioria dos dispositivos de Classe II e III.[1]Associação das Nações do Sudeste Asiático, "Iniciativas de Harmonização Regulatória de Dispositivos Médicos," asean.org Os hospitais recusam remessas que não possuem desempenho documentado de barreira microbiana, elevando os formatos estéreis a mais da metade do volume regional. Embora o óxido de etileno permaneça o esterilizante dominante, a esterilização por raios gama e feixe de elétrons ganhou força onde as agências ambientais limitaram as emissões de óxido de etileno. Os fabricantes de filmes introduziram grades de polietileno e polipropileno com maior estabilidade à radiação, evitando a fragilidade das soldas e a formação de substâncias extraíveis. Os conversores com laboratórios internos de resistência ao descascamento e porosidade desfrutam de uma vantagem técnica, pois os concorrentes de baixo custo não conseguem financiar equipamentos de validação.

Aumento dos Gastos com Saúde e Envelhecimento Demográfico

Economias de alta renda como Japão, Austrália e Coreia do Sul gastaram mais de 8% do PIB em serviços de saúde até 2025.[2]Organização Central de Controle de Padrões de Medicamentos, "Diretrizes de Embalagens Invioláveis para Dispositivos Médicos," cdsco.gov.in Com 30% da população do Japão já com mais de 65 anos, a demanda aumentou por dispositivos de uso doméstico embalados em bolsas de fácil abertura e caixas com letras grandes. A crescente classe média da China comprou dispositivos de diagnóstico vestíveis que exigem embalagens invioláveis para impedir falsificações. As seguradoras favorecem o atendimento ambulatorial para liberar leitos hospitalares, de modo que os dispositivos para cuidados crônicos são enviados diretamente às residências, aumentando os volumes de embalagens estéreis de uso único. As equipes de compras avaliam cada vez mais os fornecedores pelo custo total de propriedade, que agora inclui taxas de descarte de resíduos, tornando as embalagens leves ou recicláveis um diferencial estratégico.

Normas Regulatórias Rigorosas que Exigem Embalagens Invioláveis

A falsificação desencadeou mandatos de serialização na China e regras de selos invioláveis na Índia até 2025.[3]Organização Central de Controle de Padrões de Medicamentos, "Diretrizes de Embalagens Invioláveis para Dispositivos Médicos," cdsco.gov.in Os reguladores estão harmonizando os códigos de dispositivos, mas a implementação difere por país, criando complexidade de conformidade. Os conversores investiram em etiquetas holográficas, selos quebráveis e impressoras de código de barras para permitir que os OEMs rastreiem unidades além das fronteiras. Fornecedores maiores com sistemas empresariais que alimentam bancos de dados nacionais ganham participação porque empresas menores têm dificuldades com a integração de TI. Embora os recursos adicionais de embalagem aumentem os custos por unidade, os OEMs os absorvem para evitar reclamações de garantia e danos à reputação.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços de Resinas Poliméricas | -1.2% | Global, aguda no Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Pressão de Redução de Custos por parte dos OEMs de Dispositivos | -0.9% | China, Índia, Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Infraestrutura de Reciclagem Fraca para Embalagens de Múltiplos Materiais | -0.5% | ASEAN, Índia, parcialmente Japão e Coreia do Sul | Longo prazo (≥ 4 anos) |

| Atrasos na Harmonização da ISO 11607 na ASEAN | -0.4% | Comércio transfronteiriço no Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Resinas Poliméricas

As oscilações do petróleo bruto e as interrupções no fornecimento de nafta elevaram os preços à vista do polietileno e do polipropileno entre 2024 e 2026. Os conversores com contratos anuais de preço fixo sofreram compressão de margens, especialmente no Sudeste Asiático dependente de importações. Algumas empresas testaram polietileno à base de cana-de-açúcar para se proteger contra choques petroquímicos, mas as bio-resinas ainda custam 20 a 30% mais do que os grades fósseis. A resina virgem permanece obrigatória para embalagens estéreis primárias, de modo que as misturas recicladas aparecem principalmente em caixas externas. A dupla fonte de fornecimento entre regiões mitiga o risco de abastecimento, mas adiciona complexidade às auditorias de qualificação dos OEMs.

Pressão de Redução de Custos por parte dos OEMs de Dispositivos

Os hospitais limitam os reembolsos, de modo que os OEMs exigem cortes anuais de preços de 3 a 5% dos fornecedores. Os conversores respondem com manufatura enxuta, manutenção preditiva e painéis de taxa de refugo, mas a inflação das resinas frequentemente anula os ganhos. A escala importa: empresas maiores agrupam a aquisição de resinas e centralizam os serviços de design, enquanto os pequenos conversores se tornam alvos de aquisição. A pressão desacelera a adoção de recursos de valor agregado, como etiquetas RFID, a menos que sejam exigidos por regulamentação ou incluídos em dispositivos premium onde o retorno sobre o investimento em segurança do paciente é claro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Polímeros de Base Biológica Ganham Força

Os plásticos representaram 47,88% da receita em 2025, sublinhando o domínio dos filmes de polietileno, polipropileno e PET em bolsas estéreis e bandejas termoformadas. O tamanho do mercado de embalagens para dispositivos médicos na Ásia-Pacífico para plásticos de base biológica deve crescer a um CAGR de 7,74% até 2031, à medida que os critérios de avaliação dos hospitais elevam as métricas de sustentabilidade. Os primeiros adotantes misturam polietileno derivado de cana-de-açúcar em filmes multicamadas, mantendo a integridade da solda enquanto reduzem a pegada de carbono fóssil. O papelão permanece comum em caixas secundárias porque imprime bem e é amplamente reciclado, mas a umidade limita seu papel em barreiras primárias. A folha de alumínio e os laminados compostos protegem implantes sensíveis ao oxigênio, mas apresentam desafios de reciclagem, uma questão que deve se intensificar à medida que as taxas de responsabilidade estendida do produtor se expandem pela Ásia-Pacífico.

Os fornecedores com portfólios de bio-resinas validados conquistam especificações mais rapidamente porque os OEMs evitam o custo de requalificar sistemas de embalagem inteiros. O vidro continua a dominar os formatos de seringas pré-preenchidas e frascos, mas o copolímero de olefina cíclica está emergindo para aplicações sensíveis a quebras. Os filmes multicamadas que combinam polietileno para soldabilidade, PET para resistência à perfuração e alumínio para controle de barreira satisfazem os testes de desempenho da ISO 11607, mas complicam a separação de materiais a jusante. Os reguladores estão sinalizando preferência por soluções de material único, dando vantagem aos conversores que investem em estruturas recicláveis.

Por Tipo de Produto: Bolsas Dominam, Formatos Inteligentes de Embalagem Blister Aceleram

Bolsas e sacos entregaram 31,36% da receita por tipo de produto em 2025, refletindo sua versatilidade em dispositivos ortopédicos, cardiovasculares e de diagnóstico. As bandejas termoformadas rígidas protegem endoscópios e implantes delicados, enquanto as caixas permitem empilhamento em prateleiras e branding em canais de farmácias de varejo. O mercado de embalagens para dispositivos médicos na Ásia-Pacífico verá os formatos de embalagem blister crescerem a um CAGR de 7,72%, liderados por sachês absorvedores de oxigênio e etiquetas com RFID incorporado que validam a conformidade da cadeia de frio. Os compradores hospitalares valorizam os indicadores de tempo-temperatura que mudam de cor quando as remessas excedem os limites predefinidos, permitindo que a equipe da enfermaria coloque em quarentena lotes suspeitos imediatamente.

A adoção de componentes inteligentes permanece concentrada no Japão, Coreia do Sul e Austrália, onde os marcos de reembolso compensam os custos mais elevados dos materiais. Na China e na Índia, os OEMs restringem o uso de sensores a biológicos de alto valor ou implantes cardíacos onde o risco de recall é elevado. Os conversores que agrupam painéis de software com sensores de embalagem estão criando fluxos de receita de serviços, embora a fragmentação dos padrões de dados entre os reguladores nacionais ainda limite a escalabilidade transfronteiriça.

Por Aplicação: Embalagens Estéreis Lideram, Sistemas Ativos Emergem

Os formatos estéreis representaram 56,32% da receita por aplicação em 2025 e ancoram o mercado de embalagens para dispositivos médicos na Ásia-Pacífico, pois a maioria dos dispositivos de Classe II e III deve chegar livre de contaminação. As embalagens não estéreis, que cobrem esfigmomanômetros e estetoscópios, adotam cada vez mais selos invioláveis após incidentes de falsificação em canais de e-commerce urbanos. Os sistemas ativos e inteligentes avançarão a um CAGR de 7,29% até 2031, à medida que os comitês de controle de infecção exigem evidências documentadas de que a integridade da barreira sobreviveu ao transporte. Os absorvedores de oxigênio e as camadas de dessecante agora vêm pré-selados dentro das bolsas, eliminando a inserção manual que antes desacelerava as velocidades das linhas.

Elementos de rastreamento digital, como chips NFC, permitem que os OEMs capturem dados pós-mercado, incluindo contagens de quedas e curvas de temperatura, que alimentam a análise de confiabilidade. Reguladores como a Agência de Produtos Farmacêuticos e Dispositivos Médicos do Japão incentivam a serialização, dando impulso adicional aos designs de embalagens eletrônicas híbridas. O custo permanece um obstáculo; portanto, os fornecedores priorizam segmentos de alta margem, como dispositivos de ritmo cardíaco, reagentes de diagnóstico e injetáveis biológicos, para os primeiros lançamentos.

Por Usuário Final: Hospitais Ancoram a Demanda, Cuidados Domiciliares Crescem Rapidamente

Hospitais e clínicas representaram 40,33% da receita de 2025, impulsionados por compras em volume de kits de procedimentos estéreis e bandejas cirúrgicas. Os contratos de compras agrupam métricas de desempenho de embalagens, taxas de descarte de resíduos e tempos de resposta dos fornecedores, pressionando os conversores a adotar modelos de custeio do ciclo de vida. Os centros de diagnóstico e imagem especificam laminados de barreira à luz para proteger agentes de contraste e cartuchos de reagentes, promovendo a inovação em filmes de PET pigmentado. A demanda por cuidados domiciliares crescerá a um CAGR de 7,43%, impulsionada pelo envelhecimento das populações no Japão, Coreia do Sul e Austrália, que gerenciam condições crônicas fora dos hospitais.

As embalagens devem ser fáceis de usar para usuários finais idosos, de modo que as bolsas de abertura por descascamento incluem entalhes táteis e instruções em letras grandes. As organizações de fabricação e esterilização por contrato emergem como compradores influentes porque as startups terceirizam a montagem e a esterilização, encomendando embalagens validadas em rolos de alto volume. A Organização Mundial da Saúde projeta que a coorte de 65 anos ou mais excederá 25% da população em vários mercados da Ásia-Pacífico até 2030. As embalagens para esses dispositivos incorporam cada vez mais gráficos instrucionais e rotulagem codificada por cores para reduzir erros do usuário, aumentando a segurança do paciente.

Por Nível de Embalagem: Primário Domina, Secundário Ganha Participação

As embalagens primárias, incluindo bolsas, bandejas e blisters, capturaram 59,12% da receita em 2025. A conformidade com a ISO 11607 as torna o núcleo técnico de qualquer sistema de barreira estéril. As embalagens secundárias crescerão a um CAGR de 7,31% à medida que os canais de e-commerce multiplicam as remessas individuais de encomendas, exigindo caixas externas invioláveis, amortecimento de cantos e códigos QR para autenticação na porta. O mercado de embalagens para dispositivos médicos na Ásia-Pacífico para paletes terciários é modesto, mas crescente, pois o filme stretch com RFID habilitado ajuda os operadores logísticos terceirizados a rastrear devoluções e recalls.

Os conversores que oferecem pacotes integrados primário-secundário ajudam os OEMs a evitar conflitos de compatibilidade e reduzir os ciclos de validação. As considerações de branding agora importam porque os pacientes desembalam os produtos em casa; as equipes de design gráfico colaboram com os engenheiros de embalagem para equilibrar a esterilidade clínica com a estética do consumidor. Os projetos-piloto de etiquetas inteligentes em caixas externas permitem que os cuidadores escaneiem códigos de lote com smartphones, fechando os loops de dados sobre excursões de temperatura ou atrasos na entrega.

Análise Geográfica

A China liderou com uma participação de receita de 34,77% em 2025, graças a clusters verticalmente integrados em Guangdong e Jiangsu, onde moldagem, termoformagem e esterilização por óxido de etileno coexistem em parques únicos. As regras da Administração Nacional de Produtos Médicos expandiram a serialização para mais classes de dispositivos em 2025, impulsionando a demanda por etiquetas prontas para código de barras e integrações empresariais. Embora os OEMs estrangeiros diversifiquem o fornecimento, o consumo doméstico de dispositivos de diagnóstico vestíveis e terapêuticos de uso doméstico mantém os volumes robustos, sustentando a demanda local por caixas invioláveis e bolsas validadas.

A Índia está posicionada para o crescimento mais rápido, com um CAGR de 7,93% até 2031. Os incentivos vinculados à produção reembolsam até 25% do investimento de capital em salas limpas, atraindo conversores para co-localização com plantas de dispositivos em Hyderabad, Ahmedabad e Bengaluru. A ordem de 2025 da Organização Central de Controle de Padrões de Medicamentos que exige embalagens invioláveis para dispositivos de Classe C e D acelera o investimento em linhas de rotulagem holográfica. A sensibilidade ao preço permanece intensa, de modo que os conversores recorrem à automação e layouts de células enxutas para atingir as metas de custo dos OEMs enquanto atingem as métricas ISO 13485.

O mercado do Japão, embora menor em valor absoluto, define os benchmarks tecnológicos. A Agência de Produtos Farmacêuticos e Dispositivos Médicos exigiu conformidade com rastreamento e rastreabilidade antes de muitos pares, dando aos fornecedores de etiquetas inteligentes um campo de testes. A Coreia do Sul e a Austrália espelham os desafios demográficos e o rigor regulatório do Japão, particularmente em biológicos de cadeia de frio. A Administração de Bens Terapêuticos da Austrália alinhou totalmente os requisitos de embalagem com a ISO 11607 em 2025, simplificando a conformidade em múltiplos países para os fornecedores. Nações do restante da Ásia-Pacífico, como Tailândia e Vietnã, se beneficiam de clínicas de turismo médico e acordos comerciais regionais que reduzem as tarifas sobre insumos de embalagem, impulsionando investimentos greenfield em linhas de bolsas e bandejas.

Cenário Competitivo

O mercado de embalagens para dispositivos médicos na Ásia-Pacífico apresenta fragmentação moderada. Grandes empresas globais como Amcor, Sonoco e Sealed Air operam salas limpas com certificação ISO 14644 na China, Malásia e Austrália, aproveitando a aquisição global de resinas e a inspeção automatizada. Especialistas regionais como SteriPack, Technipaq e Oliver Healthcare se diferenciam por protótipos de entrega rápida e produções especiais de baixo volume que os gigantes globais frequentemente recusam. As políticas de dupla fonte de fornecimento adotadas pelos OEMs após 2024 distribuem o volume entre uma multinacional de primeiro nível e um fornecedor regional de backup, diluindo o risco de fornecedor único.

Os movimentos estratégicos se concentram em materiais sustentáveis, patentes de embalagens ativas e rastreabilidade digital. A Amcor investiu USD 50 milhões em Suzhou durante 2026 para adicionar termoformagem e validação interna, posicionando-se para relocalizações de hubs costeiros da China para hubs do interior. A Sonoco adquiriu um conversor malaio em 2025, obtendo acesso imediato às organizações de fabricação e esterilização por contrato do Sudeste Asiático. A Sealed Air lançou filme de polietileno à base de cana-de-açúcar em 2025 na Austrália, apostando que os prêmios de bio-resina diminuirão à medida que a escala aumentar.

Os concorrentes de médio porte buscam a certificação ISO 13485 como ingresso para formatos estéreis de maior margem. As fusões e aquisições se aceleraram porque as pequenas empresas não conseguem absorver os custos de validação ou as atualizações de TI empresarial necessárias para a serialização. Os depósitos de patentes em filmes com sensores incorporados pela 3M e DuPont sugerem uma competição futura que transcende as guerras de preços de laminados de commodities. Os fornecedores vencedores combinarão capacidade de sala limpa, laboratórios de testes e integração de dados, traduzindo vantagens técnicas em acordos de fornecimento de vários anos.

Líderes do Setor de Embalagens para Dispositivos Médicos na Ásia-Pacífico

Amcor Plc

DuPont de Nemours, Inc.

Sonoco Products Company

Oliver Healthcare Packaging

West Pharmaceutical Services, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Amcor comprometeu USD 50 milhões para expandir sua planta de embalagens médicas em Suzhou, China, adicionando termoformagem, detecção automatizada de microperfurações e capacidade de sala limpa ISO 14644.

- Novembro de 2025: A Sonoco adquiriu um conversor de embalagens estéreis com sede na Malásia, fortalecendo sua presença nos clusters de dispositivos do Sudeste Asiático.

- Setembro de 2025: A Gerresheimer inaugurou uma linha de frascos de vidro de USD 40 milhões em Pune, Índia, visando seringas pré-preenchidas para vacinas com inspeção automatizada de defeitos cosméticos.

- Julho de 2025: A West Pharmaceutical Services fez parceria com um OEM japonês para co-desenvolver embalagens inteligentes habilitadas para NFC para conformidade com a cadeia de frio, com o objetivo de comercialização em meados de 2026.

Escopo do Relatório do Mercado de Embalagens para Dispositivos Médicos na Ásia-Pacífico

O Relatório do Mercado de Embalagens para Dispositivos Médicos na Ásia-Pacífico é Segmentado por Material (Plásticos, Papel e Papelão, Metais e Folhas, Vidro, Plásticos de Base Biológica), Tipo de Produto (Bolsas e Sacos, Bandejas e Recipientes, Caixas e Caixinhas, Embalagens Blister, Outros Tipos de Produto), Aplicação (Embalagens Estéreis, Embalagens Não Estéreis, Embalagens Ativas/Inteligentes), Usuário Final (Hospitais e Clínicas, Centros de Diagnóstico e Imagem, Cuidados Domiciliares, Organização de Fabricação e Esterilização por Contrato), Nível de Embalagem (Primário, Secundário, Terciário) e Geografia (China, Japão, Índia, Coreia do Sul, Austrália, Restante da Ásia-Pacífico). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Plásticos |

| Papel e Papelão |

| Metais e Folhas |

| Vidro |

| Plásticos de Base Biológica |

| Bolsas e Sacos |

| Bandejas e Recipientes |

| Caixas e Caixinhas |

| Embalagens Blister |

| Outros Tipos de Produto |

| Embalagens Estéreis |

| Embalagens Não Estéreis |

| Embalagens Ativas / Inteligentes |

| Hospitais e Clínicas |

| Centros de Diagnóstico e Imagem |

| Cuidados Domiciliares |

| Organização de Fabricação e Esterilização por Contrato |

| Primário |

| Secundário |

| Terciário |

| China |

| Japão |

| Índia |

| Coreia do Sul |

| Austrália |

| Restante da Ásia-Pacífico |

| Por Material | Plásticos |

| Papel e Papelão | |

| Metais e Folhas | |

| Vidro | |

| Plásticos de Base Biológica | |

| Por Tipo de Produto | Bolsas e Sacos |

| Bandejas e Recipientes | |

| Caixas e Caixinhas | |

| Embalagens Blister | |

| Outros Tipos de Produto | |

| Por Aplicação | Embalagens Estéreis |

| Embalagens Não Estéreis | |

| Embalagens Ativas / Inteligentes | |

| Por Usuário Final | Hospitais e Clínicas |

| Centros de Diagnóstico e Imagem | |

| Cuidados Domiciliares | |

| Organização de Fabricação e Esterilização por Contrato | |

| Por Nível de Embalagem | Primário |

| Secundário | |

| Terciário | |

| Por País | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de embalagens para dispositivos médicos na Ásia-Pacífico até 2031?

Prevê-se que atinja USD 20,98 bilhões até 2031, crescendo a um CAGR de 6,79% a partir de 2026.

Qual segmento de material está se expandindo mais rapidamente?

Os plásticos de base biológica devem crescer a 7,74%, à medida que os hospitais valorizam embalagens de baixo carbono.

Por que os formatos de embalagem inteligente e ativa estão ganhando força?

Os hospitais desejam dados em tempo real sobre esterilidade e cadeia de frio, de modo que etiquetas RFID e sachês absorvedores de oxigênio são agora especificados para dispositivos de alto valor.

O que impulsiona o desempenho superior da Índia em crescimento?

Incentivos vinculados à produção, obrigatoriedade de embalagens invioláveis e diversificação de OEMs multinacionais elevam o CAGR da Índia a 7,93% até 2031.

Como os conversores estão lidando com a volatilidade dos preços de resinas?

Eles adotam dupla fonte de fornecimento, testam polietileno à base de cana-de-açúcar e negociam contratos indexados para proteger as margens.

Quais capacidades diferenciam os principais fornecedores de embalagens?

Salas limpas com certificação ISO 13485, validação interna de barreiras estéreis e TI empresarial que alimenta bancos de dados nacionais de serialização conferem uma vantagem decisiva.

Página atualizada pela última vez em: