Tamanho e Participação do Mercado de Embalagens Farmacêuticas da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

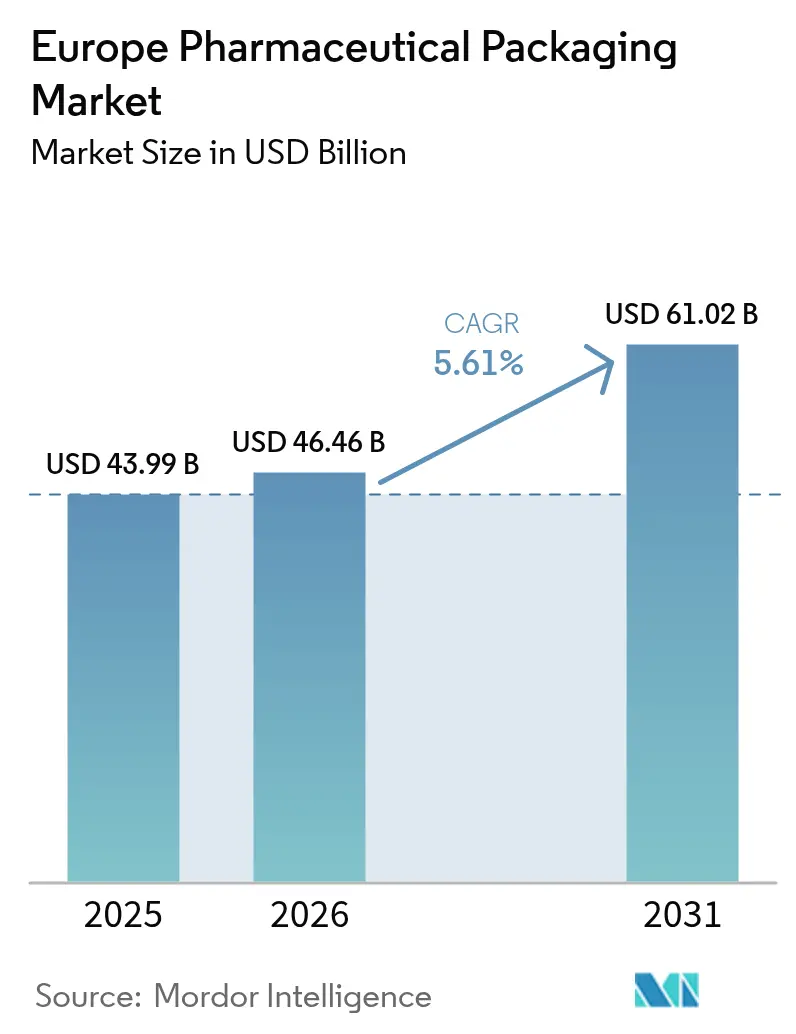

| Tamanho do mercado no ano base (2025) | 43.99 Bilhões de dólares |

| Tamanho do Mercado (2026) | 46.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 61.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.61% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Farmacêuticas da Europa pela Mordor Intelligence

O tamanho do mercado de embalagens farmacêuticas da Europa foi avaliado em USD 43,99 bilhões em 2025 e estima-se que cresça de USD 46,46 bilhões em 2026 para atingir USD 61,02 bilhões até 2031, a uma CAGR de 5,61% durante o período de previsão (2026-2031). A procura está a expandir-se à medida que os biológicos e as terapias injetáveis avançam para o primeiro plano comercial, obrigando os fabricantes de medicamentos a privilegiar seringas pré-enchíveis, frascos prontos para encher e formatos de distribuição com controlo de temperatura. Em paralelo com esta mudança, o Regulamento de Embalagens e Resíduos de Embalagens (PPWR) da Comissão Europeia está a estabelecer limites de conteúdo reciclado que incentivam os transformadores a qualificar politereftalato de etileno reciclado de grau médico e polietileno de alta densidade em escala. Os prestadores de serviços logísticos estão a adicionar centros de cadeia de frio conformes com as Boas Práticas de Distribuição (BPD), enquanto os especialistas em rótulos estão a equipar embalagens secundárias com chips NFC para cumprir os requisitos da Diretiva sobre Medicamentos Falsificados. A intensidade de capital é elevada, com fornecedores de vidro e plásticos a investir mais de EUR 2 mil milhões (USD 2,2 mil milhões) em linhas de enchimento-acabamento asséptico e extrusão de conteúdo reciclado entre 2023 e 2027.

Principais Conclusões do Relatório

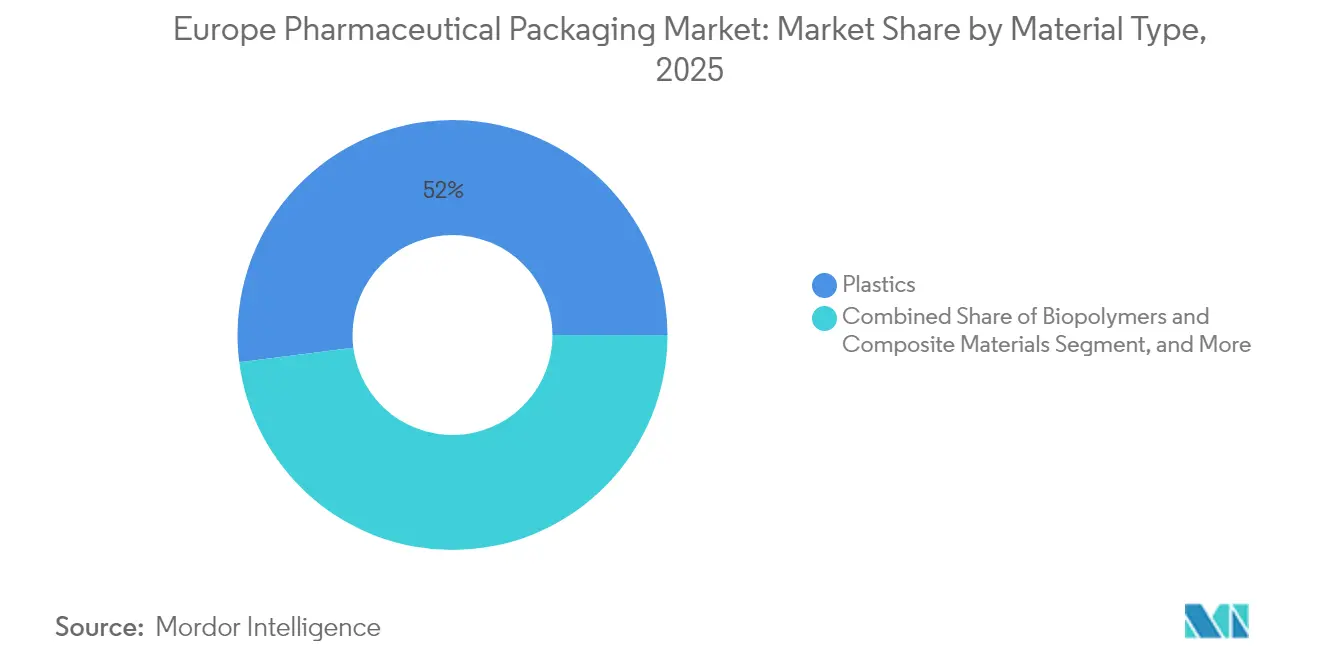

- Por tipo de material, os plásticos lideraram com uma participação de 52,03% no mercado de embalagens farmacêuticas da Europa em 2025, enquanto os biopolímeros e materiais compósitos estão projetados para se expandir a uma CAGR de 6,86% até 2031.

- Por tipo de embalagem, os formatos primários capturaram 62,10% da participação no mercado de embalagens farmacêuticas da Europa em 2025 e prevê-se que cresçam à CAGR mais elevada de 6,58% de 2026 a 2031.

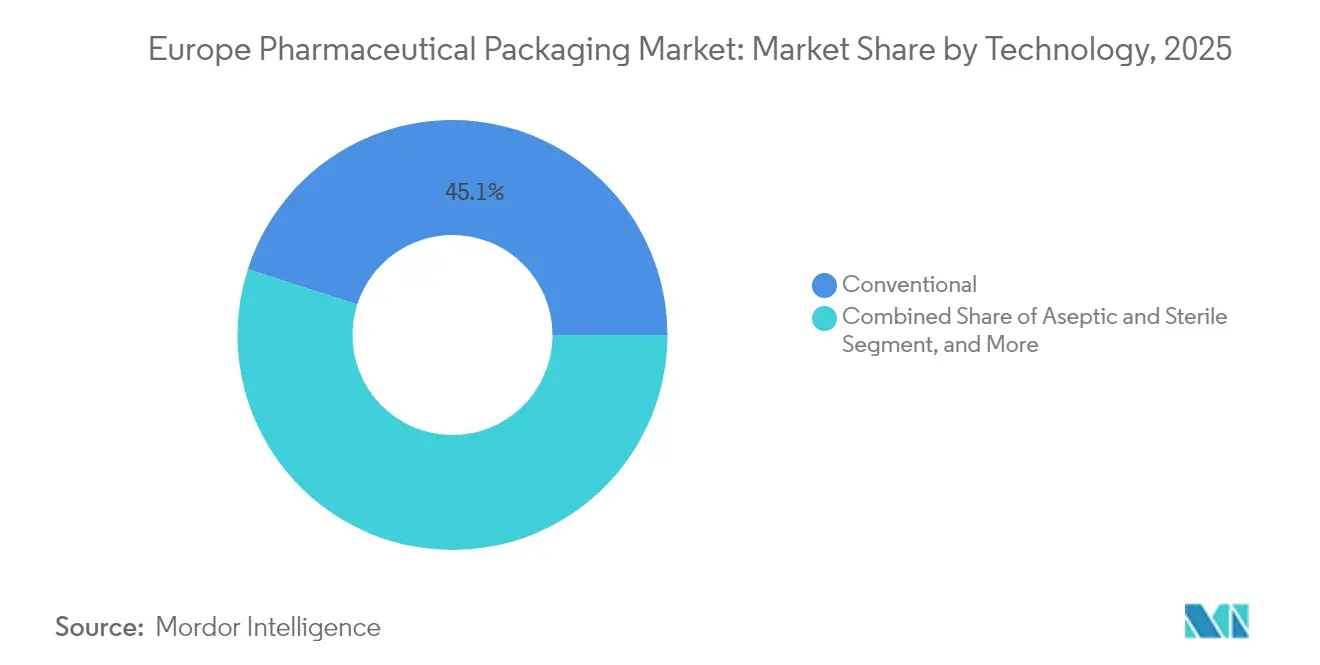

- Por tecnologia, os modelos convencionais detinham 45,05% da participação no mercado de embalagens farmacêuticas da Europa em 2025, ao passo que as soluções inteligentes e conectadas deverão registar a CAGR mais rápida de 7,55% no mesmo horizonte temporal.

- Por utilizador final, os fabricantes farmacêuticos representaram 54,40% da participação no mercado de embalagens farmacêuticas da Europa em 2025, enquanto as organizações de fabrico e embalagem por contrato estão posicionadas para uma CAGR de 6,36% até 2031.

- Por país, a Alemanha dominou o mercado de embalagens farmacêuticas da Europa com uma participação de 22,30% em 2025, e espera-se que a Polónia registe a taxa de crescimento mais rápida de 7,72% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Embalagens Farmacêuticas da Europa

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento de Biológicos e Terapias Injetáveis | +1.2% | Alemanha, França, Suíça, com extensão à Polónia e Itália | Médio prazo (2-4 anos) |

| Mandatos Rigorosos de Serialização da UE | +0.9% | UE-27, Reino Unido, Suíça | Curto prazo (≤ 2 anos) |

| Procura Crescente de Formatos de Administração de Medicamentos Amigáveis para o Doente | +0.8% | Alemanha, França, Reino Unido, Países Nórdicos | Médio prazo (2-4 anos) |

| Adoção de Etiquetas Inteligentes com NFC para Combate à Contrafação | +0.7% | UE-27, com adoção antecipada na Alemanha, França e Itália | Curto prazo (≤ 2 anos) |

| Expansão de Farmácias de Venda Postal com Controlo de Temperatura | +0.6% | Alemanha, Países Baixos, Polónia, Reino Unido | Médio prazo (2-4 anos) |

| Mandato de Plásticos Reciclados de Grau Médico ao Abrigo do PPWR da UE | +0.5% | UE-27 | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento de Biológicos e Terapias Injetáveis

Os biológicos representaram mais de 30% das novas entidades moleculares aprovadas pela Agência Europeia de Medicamentos em 2024, elevando a procura de recipientes parenterais com baixos nível de substâncias extraíveis e tolerâncias dimensionais rigorosas. A SCHOTT Pharma reportou receitas de EUR 2,095 mil milhões (USD 2,30 mil milhões) no exercício fiscal de 2024, dos quais 78% provieram de soluções de acondicionamento de medicamentos, incluindo frascos de borosilicato Tipo I e cartuchos de polímero de olefina cíclica.[1]SCHOTT Pharma, "Relatório Anual 2024," schott.com A West Pharmaceutical Services obteve USD 1,98 mil milhões a partir de componentes proprietários, incluindo tampões NovaPure e seringas Daikyo Crystal Zenith, nos nove meses até setembro de 2024. O Stevanato Group aumentou a sua receita do primeiro semestre de 2024 em 11,6% em termos homólogos, impulsionado pelos frascos EZ-fill e pela plataforma de autoinjetor Nexa. Uma aliança celebrada em setembro de 2024 entre a Gerresheimer, o Stevanato Group e a SCHOTT Pharma deverá harmonizar as especificações dos produtos prontos para encher, podendo reduzir os prazos de qualificação para biossimilares, particularmente na Polónia e em Itália, onde o crescimento do fabrico por contrato é mais expressivo.

Mandatos Rigorosos de Serialização da UE

A Diretiva sobre Medicamentos Falsificados exige que cada embalagem de medicamento sujeito a receita médica distribuída na União Europeia contenha um identificador único e um dispositivo à prova de adulteração, gerando um mercado de pós-venda de EUR 1,2 mil milhões para rótulos serializados, códigos de barras 2D e caixas com NFC até 2026.[2]Agência Europeia de Medicamentos, "Diretiva sobre Medicamentos Falsificados," ema.europa.eu A Schreiner MediPharm expandiu o seu portefólio de etiquetas NFC para suportar casos de utilização em autenticação e envolvimento do doente. A CCL Industries reportou receitas de CAD 5,1 mil milhões (USD 3,75 mil milhões) nos primeiros nove meses de 2024, com as etiquetas de saúde e especialidade a beneficiar das melhorias de agregação. O Reino Unido espelhou as regras de serialização da UE após o Brexit, obrigando os transformadores de etiquetas a fornecer soluções interoperáveis para cadeias de abastecimento pan-europeias.

Adoção de Etiquetas Inteligentes com NFC para Combate à Contrafação

As etiquetas de comunicação de campo próximo (NFC) incorporam chips encriptados que confirmam a proveniência do produto, registam transferências de custódia e disponibilizam conteúdo destinado ao doente. O segmento Farmacêutico da AptarGroup obteve USD 445 milhões no terceiro trimestre de 2024, apoiado por inaladores conectados e autoinjetores ligados a painéis de controlo de adesão à medicação baseados na nuvem. Os pagadores alemães e franceses, que estão a implementar projetos-piloto de reembolso baseado em resultados, passaram a solicitar dados de adesão recolhidos através de embalagens inteligentes para biológicos com preço superior a EUR 500 por dose. Consequentemente, as marcas farmacêuticas estão a integrar etiquetas NFC prontas para IoT durante as fases de conceção da embalagem secundária, em vez de as incorporar tardiamente no ciclo.

Expansão de Farmácias de Venda Postal com Controlo de Temperatura

A distribuição direta ao doente está a escalar à medida que os produtos de terapia medicinal avançada recebem orientações da Agência Europeia de Medicamentos para administração domiciliária. A UPS Healthcare investiu USD 500 milhões em centros certificados pelas Boas Práticas de Distribuição na Polónia e nos Países Baixos durante 2024, aumentando a capacidade da cadeia de frio europeia em 30%. A DHL Supply Chain inaugurou armazéns frigoríficos automatizados na Alemanha e em Espanha que monitorizam desvios de temperatura em tempo real através de transportadores habilitados para IoT.[3]UPS Healthcare, "Expansão da Cadeia de Frio Europeia," ups.com A Redcare Pharmacy encomendou um centro de distribuição de 25.000 metros quadrados na Alemanha, capaz de gerir biológicos e produtos de venda livre a múltiplas temperaturas. A visibilidade sobre a integridade da última milha está a reduzir os ciclos de reembolso à medida que os pagadores acompanham os resultados terapêuticos em tempo real.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade nos Preços das Matérias-Primas de Grau Farmacêutico | -0.8% | UE-27, Reino Unido, com impacto agudo na Alemanha, França e Itália | Curto prazo (≤ 2 anos) |

| Aumento dos Custos de Conformidade em Sustentabilidade | -0.5% | UE-27 | Médio prazo (2-4 anos) |

| Estrangulamentos de Capacidade para Frascos de Vidro Moldado de Grau Farmacêutico | -0.6% | Alemanha, França, Itália, com extensão à Polónia | Curto prazo (≤ 2 anos) |

| Prazos Alargados de Revisão da Marcação CE para Produtos de Combinação | -0.4% | UE-27, Reino Unido, Suíça | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços das Matérias-Primas de Grau Farmacêutico

Os tubos de vidro de borosilicato e as resinas de copolímero de olefina cíclica subiram entre 18% e 22% em 2024, com o aumento dos custos de energia na Europa. Os fornos contínuos de vidro requerem uma temperatura de operação de 1.500 °C, vinculando os produtores a inputs de gás natural que permanecem vulneráveis a choques geopolíticos. A West Pharmaceutical Services assegura atualmente o seu aprovisionamento com contratos plurianuais de resinas para proteger os componentes Daikyo Crystal Zenith das flutuações de preços no mercado spot. Os elevados custos dos inputs aceleraram os estudos de substituição de materiais envolvendo polímero de olefina cíclica e politereftalato de etileno glicol; no entanto, estas alternativas requerem dados de estabilidade extensivos antes da aprovação pela Agência Europeia de Medicamentos.

Estrangulamentos de Capacidade para Frascos de Vidro Moldado de Grau Farmacêutico

As campanhas de vacinação contra a COVID-19 e os lançamentos de biossimilares deverão pressionar a capacidade de vidro moldado europeu até meados de 2024, com prazos de entrega que atingiram um pico de 28 semanas antes de diminuírem para 16-20 semanas no quarto trimestre de 2024. A SCHOTT Pharma está a instalar novos fornos na Hungria e na Sérvia, o que permitirá a produção de 1 mil milhões de frascos por ano até 2026. No entanto, o período de comissionamento de 18 a 24 meses para linhas certificadas ISO 15378 mantém o abastecimento restrito, sustentando o poder de fixação de preços dos operadores estabelecidos. As empresas farmacêuticas priorizam, assim, plataformas prontas para encher que encurtam os ciclos de enchimento-acabamento e reduzem os riscos de partículas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Os Biopolímeros Ganham Momentum à Medida que os Prazos do PPWR se Aproximam

Os plásticos dominaram o mercado de embalagens farmacêuticas da Europa com uma participação de 52,03% em 2025, liderados por garrafas de politereftalato de etileno e filmes de blister de polipropileno. O vidro manteve-se em segundo lugar em valor, graças a frascos e cartuchos de borosilicato Tipo I, um segmento reforçado por EUR 1,5 mil milhões (USD 1,65 mil milhões) em investimentos em fornos pela Gerresheimer, Schott Pharma e SGD Pharma entre 2023 e 2027. Os biopolímeros e materiais compósitos estão projetados para crescer a uma CAGR de 6,86%, impulsionados pelos proprietários de marcas que procuram cumprir os requisitos de conteúdo reciclado do PPWR sem comprometer as propriedades de barreira. A Amcor e a Nolato estão a qualificar resinas de ácido polilático e polihidroxialcanoato para camadas de não contacto que ainda cumprem os limiares de validação de processo ISO 15378.

Os obstáculos regulatórios atrasam a adoção de biopolímeros em recipientes primários, mas os transformadores com escala podem amortizar os custos de validação, criando um panorama de fornecedores a dois níveis. À medida que a aplicação do PPWR se intensifica após 2028, o crescimento dos plásticos para formatos de dosagem sólida oral vai moderar-se, enquanto o vidro e os polímeros de olefina cíclica manterão o seu estatuto premium nos biológicos de alto valor.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Embalagem: Os Recipientes Primários Capturam o Prémio dos Biológicos

Prevê-se que os formatos primários representem 62,10% do tamanho do mercado de embalagens farmacêuticas da Europa em 2025 e se projeta que cresçam a uma CAGR de 6,58% até 2031. As garrafas para comprimidos continuam a ser o maior subsegmento, mas o seu crescimento fica aquém à medida que os injetáveis e os inaláveis ganham quota. As seringas pré-enchíveis e os cartuchos sustentam os USD 1,98 mil milhões em receitas de componentes proprietários da West Pharmaceutical Services, destacando a alavancagem de margem incorporada nos sistemas de administração de medicamentos. Os frascos e ampolas enfrentam restrições intermitentes de abastecimento, apesar da introdução de nova capacidade na Hungria e na Sérvia.

A embalagem secundária, que representa 30-35% das despesas, cresce em consonância com a serialização e a adoção de NFC, como evidenciado pelo aumento das receitas de etiquetas de saúde da CCL Industries. As embalagens terciárias de cartão canelado mantêm o saldo, apoiadas pela distribuição de comércio eletrónico para terapias de doenças crónicas. A mudança subjacente concentra a criação de valor nas embalagens primárias, onde as barreiras regulatórias e a complexidade técnica permanecem mais elevadas.

Por Tecnologia: As Soluções Inteligentes Superam os Formatos Convencionais

Os modelos convencionais ainda representaram 45,05% da receita de 2025, mas os formatos inteligentes e conectados deverão crescer a uma taxa composta de 7,55% até 2031, à medida que a serialização, o combate à contrafação e a monitorização da adesão convergem. As etiquetas NFC da Schreiner MediPharm, já incorporadas em caixas de oncologia, autenticam a origem e enviam lembretes de dosagem para smartphones.

Os inaladores conectados da AptarGroup transmitem dados de sensores para painéis de controlo na nuvem, sustentando os seus USD 445 milhões de faturação do segmento Farmacêutico no terceiro trimestre de 2024. As tecnologias assépticas e estéreis expandem-se em consonância com o crescimento dos biológicos, enquanto os modelos recicláveis aceleram à medida que os marcos do PPWR se aproximam.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Utilizador Final: A Capacidade Externalizada Acelera Entre as Biotecnológicas de Médio Porte

As instalações farmacêuticas internas representaram 54,40% da procura em 2025. No entanto, as organizações de fabrico por contrato estão a atrair investimento, crescendo a uma CAGR de 6,36%, à medida que as biotecnológicas de médio porte correm para o mercado sem construir dispendiosas linhas de enchimento-acabamento. O centro de embalagem da Almac Group no valor de GBP 65 milhões (USD 81,9 milhões) no Reino Unido oferece serviços de serialização e cadeia de frio para ensaios em fase avançada.

O centro da Sandoz no valor de PLN 171 milhões (USD 43 milhões) na Polónia produz 4 mil milhões de blisters serializados anualmente. Os hospitais e clínicas, o segmento mais pequeno, encomendam cada vez mais embalagens de dose unitária para reduzir os riscos de erros de medicação. O mercado de embalagens farmacêuticas da Europa divide-se, assim, entre a grande indústria farmacêutica verticalmente integrada e os inovadores biotecnológicos orientados para a externalização.

Análise Geográfica

A Alemanha gerou 22,30% da receita do mercado europeu de embalagens farmacêuticas em 2025, ancorada por fabricantes de frascos de vidro agrupados, como a Gerresheimer e a Schott Pharma, cujas vendas combinadas em 2024 ultrapassaram USD 4 mil milhões. A volatilidade dos preços de energia elevou os custos dos inputs, levando os transformadores a privilegiar formatos prontos para encher que reduzem o tempo de funcionamento dos fornos e aceleram a validação pelos clientes.

A Polónia está posicionada para atingir a CAGR mais rápida de 7,72% até 2031, à medida que as empresas farmacêuticas estabelecem instalações assépticas e prontas para serialização em novos locais, apoiadas por incentivos governamentais de investigação e desenvolvimento. A Sandoz, a Polpharma e a GSK expandiram coletivamente a capacidade de embalagem ou de ingredientes farmacêuticos ativos durante 2024, posicionando o país como portal logístico da Europa Central.

O Reino Unido, a França, a Espanha e a Itália contribuem conjuntamente com 35-40% do mercado europeu de embalagens farmacêuticas. O Reino Unido manterá códigos de serialização equivalentes aos da UE após o Brexit, garantindo a compatibilidade transfronteiriça das embalagens. A França intensifica os testes de estabilidade biológica, o que impulsiona a procura de borosilicato Tipo I, enquanto a Itália implementa contratos de pagamento associados a resultados que dependem de dados de adesão habilitados por NFC para facilitar as liberações de reembolso. Os restantes mercados do Norte e Leste europeus crescem aproximadamente à média regional, com portefólios dominados por genéricos que favorecem blisters de plástico de baixo custo.

Panorama Competitivo

Os cinco principais fornecedores representam cerca de 35% do segmento de embalagem primária, enquanto os níveis secundário e terciário permanecem fragmentados. A GERRESHEIMER, a SCHOTT Pharma e o Stevanato Group acordaram em setembro de 2024 em normalizar os frascos e cartuchos prontos para encher, permitindo que os clientes recorram a duplo fornecimento sem necessidade de validação repetida.

A West Pharmaceutical Services integra sensores IoT nos tampões NovaPure para criar um ciclo fechado de feedback de adesão, diferenciando a sua oferta quando os pagadores exigem acompanhamento de resultados. A Amcor aproveita a sua escala global para qualificar PET e HDPE reciclados que cumprem os níveis de conteúdo reciclado do PPWR, defendendo assim a sua quota antes do prazo de 2030.

As oportunidades de mercado não exploradas favorecem as embalagens conectadas, as embalagens secundárias em biopolímero e as linhas de enchimento-acabamento modulares. A Schreiner MediPharm e a CCL Industries atacam os operadores estabelecidos incorporando chips NFC em caixas a custos acessíveis para as marcas tradicionais. Os ciclos de validação da ISO 15378 e do Anexo 1 das Boas Práticas de Fabrico da UE continuam a ser barreiras de entrada formidáveis; no entanto, a especialização em saúde digital de nicho e o conhecimento em materiais reciclados podem criar nichos rentáveis.

Líderes do Setor de Embalagens Farmacêuticas da Europa

Amcor Plc

Gerresheimer AG

Schott AG

AptarGroup Inc.

CCL Industries Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes no Setor

- Julho de 2025: A Amcor iniciou a produção comercial de um filme de blister de grau médico contendo 30% de PET reciclado, certificado para cumprir os requisitos de camada de não contacto do PPWR para medicamentos sujeitos a receita médica vendidos em toda a UE.

- Maio de 2025: O novo forno de vidro de borosilicato da SCHOTT Pharma em Lukácsháza, Hungria, entrou em operação, fornecendo 500 milhões adicionais de frascos moldados e seringas por ano aos produtores europeus de biológicos.

- Fevereiro de 2025: A Gerresheimer, a SCHOTT Pharma e o Stevanato Group publicaram a primeira especificação harmonizada para cartuchos de Tipo I prontos para encher, permitindo que os fabricantes de biossimilares recorram a duplo fornecimento de componentes sem necessidade de revalidação.

- Janeiro de 2025: A BSP Pharmaceuticals iniciou a produção comercial na sua instalação de enchimento-acabamento asséptico certificada pela ISO 13408 em Latina, Itália, adicionando 400 milhões de frascos prontos para encher à capacidade anual da região.

Âmbito do Relatório do Mercado de Embalagens Farmacêuticas da Europa

O Relatório do Mercado de Embalagens Farmacêuticas da Europa é Segmentado por Tipo de Material (Plástico, Vidro, Papel e Cartão, Metal/Folha, Biopolímeros e Materiais Compósitos), Tipo de Embalagem (Embalagem Primária, Embalagem Secundária, Embalagem Terciária), Tecnologia (Convencional, Asséptico e Estéril, Inteligente e Conectado (NFC/RFID), Anticópia/Serialização, Soluções Sustentáveis/Recicláveis, Soluções Resistentes a Crianças e à Prova de Adulteração), Utilizador Final (Fabricantes Farmacêuticos, Empresas Especializadas/Biotecnológicas, Organizações de Fabrico e Embalagem por Contrato, Hospitais e Clínicas) e País (Reino Unido, Alemanha, França, Espanha, Itália, Polónia, Resto da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Plástico |

| Vidro |

| Papel e Cartão |

| Metal/Folha |

| Biopolímeros e Materiais Compósitos |

| Embalagem Primária | Garrafas |

| Blisters | |

| Seringas Pré-enchíveis | |

| Frascos e Ampolas | |

| Recipientes para Administração Intravenosa | |

| Inaladores | |

| Outras Embalagens Primárias | |

| Embalagem Secundária | Caixas Dobráveis |

| Rótulos e Folhetos | |

| Sacos e Bolsas | |

| Tabuleiros | |

| Outras Embalagens Secundárias | |

| Embalagem Terciária | Transportadores de Cartão Canelado |

| Paletes | |

| Outras Embalagens Terciárias |

| Convencional |

| Asséptico e Estéril |

| Inteligente e Conectado (NFC/RFID) |

| Anticópia/Serialização |

| Soluções Sustentáveis/Recicláveis |

| Soluções Resistentes a Crianças e à Prova de Adulteração |

| Fabricantes Farmacêuticos |

| Empresas Especializadas/Biotecnológicas |

| Organizações de Fabrico e Embalagem por Contrato |

| Hospitais e Clínicas |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Itália |

| Polónia |

| Resto da Europa |

| Por Tipo de Material | Plástico | |

| Vidro | ||

| Papel e Cartão | ||

| Metal/Folha | ||

| Biopolímeros e Materiais Compósitos | ||

| Por Tipo de Embalagem | Embalagem Primária | Garrafas |

| Blisters | ||

| Seringas Pré-enchíveis | ||

| Frascos e Ampolas | ||

| Recipientes para Administração Intravenosa | ||

| Inaladores | ||

| Outras Embalagens Primárias | ||

| Embalagem Secundária | Caixas Dobráveis | |

| Rótulos e Folhetos | ||

| Sacos e Bolsas | ||

| Tabuleiros | ||

| Outras Embalagens Secundárias | ||

| Embalagem Terciária | Transportadores de Cartão Canelado | |

| Paletes | ||

| Outras Embalagens Terciárias | ||

| Por Tecnologia | Convencional | |

| Asséptico e Estéril | ||

| Inteligente e Conectado (NFC/RFID) | ||

| Anticópia/Serialização | ||

| Soluções Sustentáveis/Recicláveis | ||

| Soluções Resistentes a Crianças e à Prova de Adulteração | ||

| Por Utilizador Final | Fabricantes Farmacêuticos | |

| Empresas Especializadas/Biotecnológicas | ||

| Organizações de Fabrico e Embalagem por Contrato | ||

| Hospitais e Clínicas | ||

| Por País | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| Polónia | ||

| Resto da Europa | ||

Principais Questões Respondidas no Relatório

Qual é a base de receita de 2026 para embalagens farmacêuticas na Europa?

As despesas situam-se em USD 46,46 mil milhões em 2026.

Com que rapidez se projeta que as despesas europeias em embalagens farmacêuticas se expandam?

Prevê-se que as despesas cresçam a uma CAGR de 5,61% até 2031.

Qual área tecnológica apresenta o ritmo de expansão mais rápido?

Os formatos inteligentes e conectados estão a avançar a uma CAGR de 7,55%.

Qual país europeu apresenta as perspetivas de crescimento mais fortes?

A Polónia está projetada para atingir uma CAGR de 7,72% entre 2026 e 2031.

Qual material captura atualmente a maior quota das despesas em embalagens?

Os plásticos dominam com 52,03% da receita de 2025, liderando todos os materiais.

Que regulamento está a influenciar mais as decisões de seleção de materiais?

O Regulamento de Embalagens e Resíduos de Embalagens da UE impulsiona a adoção de plásticos com conteúdo reciclado e biopolímeros.

Página atualizada pela última vez em: