Tamanho e Participação do Mercado de Embalagens para Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 171.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 229.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens para Saúde por Mordor Intelligence

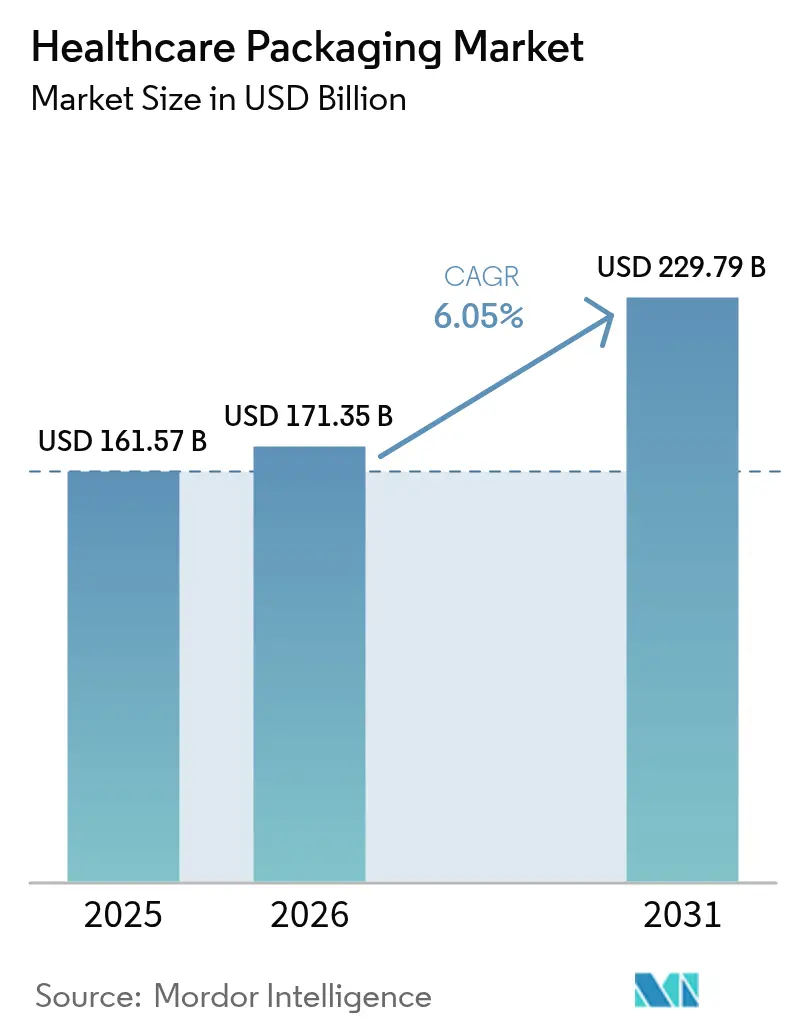

O tamanho do mercado de embalagens para saúde deve crescer de USD 161,57 bilhões em 2025 para USD 171,35 bilhões em 2026 e está previsto para atingir USD 229,79 bilhões até 2031, a uma CAGR de 6,05% no período 2026-2031. A demanda acelerada por biológicos, a rápida expansão dos modelos de tratamento domiciliar e o endurecimento das regras de serialização sustentam essa trajetória ascendente. O impulso demográfico é evidente, pois a coorte com mais de 65 anos já supera a juventude na Europa, intensificando a necessidade de embalagens fáceis de usar e seguras para idosos. Em paralelo, os proprietários de marcas farmacêuticas priorizam designs rastreáveis e à prova de adulteração para combater falsificações, enquanto sensores inteligentes incorporados em embalagens primárias melhoram a adesão à terapia. As regulamentações de sustentabilidade na União Europeia e em alguns estados dos EUA estão impulsionando os proprietários de marcas em direção a estruturas mono-material recicláveis, sem comprometer a proteção de barreira. A volatilidade dos preços de matérias-primas poliméricas e a capacidade limitada de vidro de grau médico permanecem como obstáculos de custo, mas os investimentos contínuos em centros de produção regionais estão amortecendo o risco de abastecimento.

Principais Conclusões do Relatório

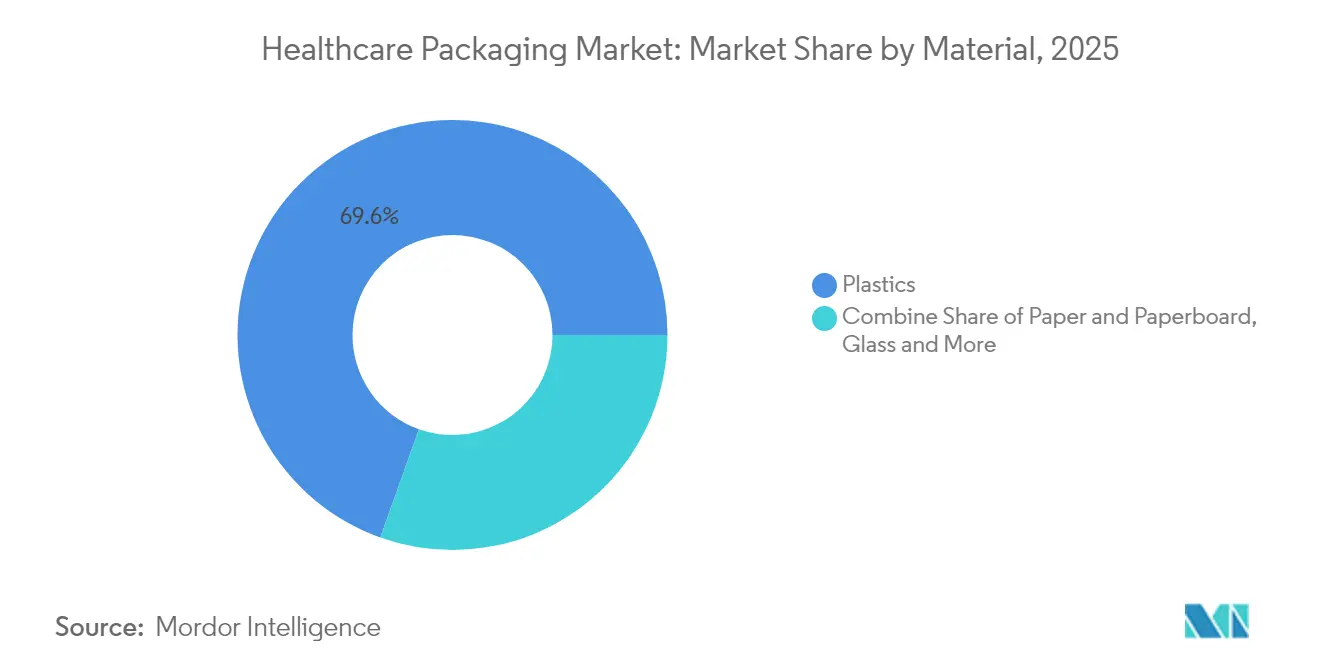

- Por material, os plásticos lideraram com 69,55% da participação do mercado de embalagens para saúde em 2025; prevê-se que o vidro se expanda a uma CAGR de 9,88% até 2031.

- Por tipo de produto, frascos e recipientes representaram 39,78% do tamanho do mercado de embalagens para saúde em 2025, enquanto as embalagens blister devem crescer a uma CAGR de 8,29% até 2031.

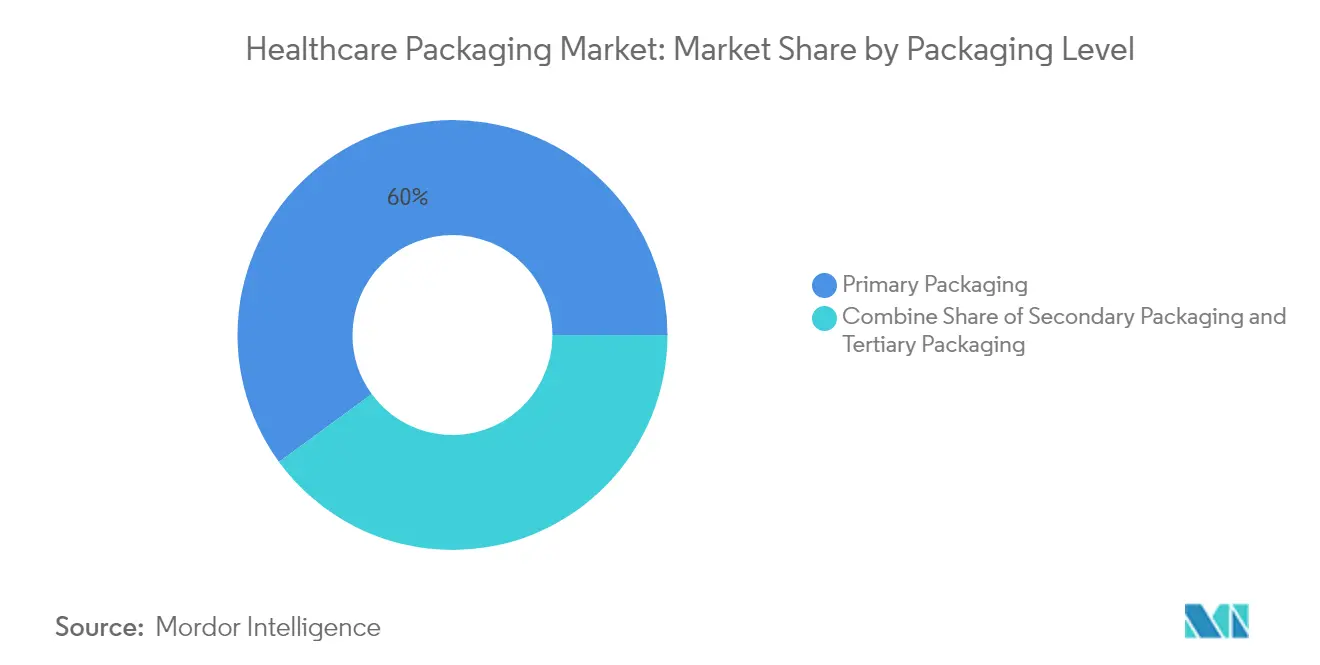

- Por nível de embalagem, a embalagem primária capturou 60,05% da participação do mercado de embalagens para saúde em 2025; a embalagem terciária avança a uma CAGR de 7,78% até 2031.

- Por geografia, a América do Norte deteve 36,10% da participação do mercado de embalagens para saúde em 2025, enquanto a Ásia-Pacífico está projetada para uma CAGR de 8,94% até 2031.

- Por usuário final, a fabricação farmacêutica comandou 36,35% do tamanho do mercado de embalagens para saúde em 2025, enquanto os produtos nutracêuticos e de venda livre estão posicionados para um crescimento de CAGR de 9,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens para Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda por dispositivos de autocuidado e diagnóstico domiciliar | +1.8% | Global, com ganhos iniciais na América do Norte e Europa | Médio prazo (2-4 anos) |

| Mandatos de serialização e anticópia | +1.2% | Global, liderado pela implementação do DSCSA nos EUA e do FMD na UE | Curto prazo (≤ 2 anos) |

| Envelhecimento da população e prevalência de doenças crônicas | +1.5% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Substituição de materiais impulsionada pela sustentabilidade | +0.9% | UE e América do Norte como núcleo, com expansão para a APAC | Médio prazo (2-4 anos) |

| Embalagens criogênicas para terapias celulares e gênicas | +0.7% | América do Norte e UE, emergindo na APAC | Longo prazo (≥ 4 anos) |

| Embalagens inteligentes com RFID/NFC para rastreamento de adesão | +0.4% | Mercados desenvolvidos inicialmente, expansão global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Dispositivos de Autocuidado e Diagnóstico Domiciliar

Os gastos anuais de capital em tecnologia médica para dispositivos de cuidados com diabetes atingiram USD 7,09 bilhões em 2024, com USD 2,7 bilhões destinados a monitores contínuos de glicose que exigem embalagens estéreis prontas para o varejo. [1]Scitodate, "Análise Aprofundada de Dispositivos para Cuidados com Diabetes," scitodate.com Os lançamentos do PIVO Pro e MiniDraw da BD mostram como as marcas agora especificam bolsas à prova de adulteração dimensionadas para atendimento por correspondência, garantindo ao mesmo tempo esterilidade de grau hospitalar. O sistema Smart MDI InPen-Simplera da Medtronic, aprovado pela FDA, ressalta que a embalagem deve proteger não apenas o medicamento, mas também os eletrônicos incorporados e os aplicativos complementares. O mercado de embalagens para saúde, portanto, pivota em direção a fechamentos resistentes a crianças, mas amigáveis para idosos, cavidades multicamadas para sensores e instruções habilitadas por QR que correspondem aos fluxos de trabalho de telessaúde. A adoção intensificada de cuidados domiciliares mantém o mercado de embalagens para saúde em uma trajetória de crescimento robusta.

Mandatos de Serialização e Anticópia

A aplicação integral do DSCSA dos EUA em novembro de 2024 desencadeou taxas de erro de até 30% nas trocas de dados, arriscando quarentenas diárias de 110.000 embalagens quando os códigos não correspondiam. O pipeline de serviços de serialização completos da Cardinal Health cresceu à medida que os fabricantes de medicamentos terceirizavam as etapas de codificação, agregação e validação. A seringa RFID iDFill da BD mostra que a incorporação de identificadores no nível primário permite que as empresas dispensem rótulos secundários e acelerem as velocidades de linha. As regras do FMD europeu que exigem códigos legíveis tanto por humanos quanto por máquinas impulsionam ainda mais o mercado de embalagens para saúde em direção ao investimento em infraestrutura digital. Os fornecedores capazes de agrupar hardware, software e serviços em nuvem validados ganham participação à medida que a complexidade da serialização aumenta.

Envelhecimento da População e Prevalência de Doenças Crônicas

As condições crônicas múltiplas entre adultos nos EUA subiram de 21,8% em 2013 para 27,1% em 2023, com o aumento mais acentuado em adultos jovens. A West Pharmaceutical Services já deriva 73% das vendas de produtos proprietários de plataformas de autoinjeção que devem ser enviadas em bandejas ergonômicas e seguras para idosos. O SmartPack da Caretech integra avisos de áudio e verificação de comprimidos, reduzindo erros de dosagem entre pacientes com artrite. Essas tendências garantem que o mercado de embalagens para saúde continue a desenvolver fontes maiores, indicações táteis e superfícies antiderrapantes que abordam a diminuição da destreza sem adicionar peso ao material.

Substituição de Materiais Impulsionada pela Sustentabilidade

O Regulamento de Embalagens e Resíduos de Embalagens da União Europeia exige reciclabilidade para todas as embalagens até 2030, embora isenções para itens médicos sensíveis ao contato estejam em análise. [2]Comissão Europeia, "Novo Regulamento da UE Promove a Aquisição de Embalagens Sustentáveis," green-forum.ec.europa.eu O AmFiber Performance Paper da Amcor, recentemente protegido por uma patente da UE, equilibra a estrutura à base de fibra com camadas de barreira de grau farmacêutico. Uma comparação de ciclo de vida mostrou que as bolsas de polietileno emitem 70% menos CO₂-equivalente do que o vidro ou o alumínio, complicando a narrativa do "tudo em papel". A TekniPlex agora oferece filmes blister com 30% de conteúdo reciclado pós-consumo, atingindo as metas de circularidade da UE sem necessidade de requalificação da formulação do medicamento. A SB 54 da Califórnia estabelece uma taxa de reciclagem de 65% até 2032, mas atualmente isenta as embalagens de medicamentos prescritos, destacando o mosaico regulatório que obriga as marcas globais a projetar designs modulares. Os mandatos verdes, portanto, reformulam o mix de materiais e a estrutura de custos do mercado de embalagens para saúde.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de resinas à base de petróleo | -0.8% | Global, com impacto agudo em regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Regras complexas de descarte de resíduos em múltiplas jurisdições | -0.6% | Global, concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Gargalos de capacidade de vidro de grau médico | -0.4% | Global, com concentração de oferta na Europa e Ásia | Médio prazo (2-4 anos) |

| Riscos de cibersegurança em embalagens conectadas | -0.3% | Mercados desenvolvidos com tecnologia de informação em saúde avançada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Resinas à Base de Petróleo

O fechamento da refinaria de Houston da LyondellBasell e a entrada em operação da nova planta de polipropileno da Formosa restringiram o fornecimento de propileno, com a Argus esperando aumentos de preços de dois dígitos em 2025. Os custos de resinas de engenharia subiram novamente em março de 2025, corroendo as margens dos conversores. As marcas de saúde vinculadas a códigos de materiais validados pela FDA não podem trocar de resinas rapidamente, de modo que os conversores menores enfrentam crises de liquidez. O mercado de embalagens para saúde vê os grandes players usando hedge de longo prazo e múltiplas fontes de abastecimento para atenuar a volatilidade, enquanto avaliam laminados mono-PP de barreira mais elevada que permitem a redução de espessura sem arriscar falhas de barreira.

Regras Complexas de Descarte de Resíduos em Múltiplas Jurisdições

O Arizona limita o armazenamento de resíduos médicos a 90 dias, enquanto a Califórnia exige planos completos do berço ao túmulo, impulsionando os designs de embalagens em direção a recipientes com forro duplo e resistentes a perfurações que adicionam custo e peso. O 49 CFR 173.197 federal exige ainda contenção secundária rígida e à prova de vazamentos durante o transporte. [3]Departamento de Transportes dos EUA, "49 CFR 173.197," ecfr.gov A Stericycle observa que 40 estados dos EUA adotaram a Regra de Melhorias para Geradores de Resíduos Perigosos em 2024, aumentando efetivamente a sobrecarga de documentação para os conversores. O resultado é um mercado de embalagens para saúde onde as empresas menores devem superprojetar embalagens para a jurisdição mais rigorosa, limitando a inovação e aumentando as quantidades mínimas de pedido. Os recicladores alertam que as leis atuais de rotulagem de biorrisco dificultam os esquemas de circuito fechado, apesar de estudos de ciclo de vida mostrarem uma redução de 30% de CO₂ se os plásticos médicos forem reciclados mecanicamente em vez de incinerados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: A Inovação em Vidro Supera o Volume de Plástico

Os plásticos continuaram a representar 69,55% da participação do mercado de embalagens para saúde em 2025, refletindo eficiência de custo incomparável e janelas de processamento flexíveis. Por outro lado, o vidro avança a uma CAGR de 9,88%, impulsionado por biológicos que exigem recipientes com zero lixiviação de íons. A planta de USD 371 milhões da SCHOTT Pharma na Carolina do Norte adicionará 401 empregos e expandirá a capacidade de seringas de borossilicato para injetáveis GLP-1, evidenciando confiança de longo prazo em frascos premium. O tamanho do mercado de embalagens para saúde para formatos de vidro de alto valor — frascos, cartuchos, seringas — se expandirá à medida que as terapias de mRNA, edição gênica e células saem da clínica.

Os plásticos avançados mantêm a dominância em inaladores, bolsas de IV flexíveis e colírios oftálmicos, mas as restrições de PFAS em certos revestimentos de fluoropolímero forçam os formuladores de resinas a desenvolver novas químicas de barreira. Soluções híbridas, como o laminado blister reciclável transparente da TekniPlex, combinam PET com EVOH para atingir metas de transmissão de vapor de umidade tradicionalmente reservadas para folha. O papelão está avançando em embalagens secundárias graças aos mandatos de reciclabilidade da UE, mas sua penetração nas camadas primárias de contato com medicamentos permanece limitada. Os metais continuam a servir aerossóis de administração de medicamentos pressurizados, mas a eliminação gradual de propelentes nos mercados europeus está abrindo espaço para biomateriais à base de algas agora em testes iniciais. Coletivamente, a diversificação de matérias-primas posiciona o mercado de embalagens para saúde para um cenário matizado onde a classe terapêutica determina o recipiente de escolha.

Por Tipo de Produto: A Inovação em Blister Impulsiona o Crescimento

Frascos e recipientes retiveram uma fatia de 39,78% do mercado de embalagens para saúde em 2025, mas as embalagens blister estão avançando rapidamente com uma CAGR de 8,29%. O sistema AmSky pronto para reciclagem da Amcor substitui o PVC por HDPE, reduzindo as emissões de gases de efeito estufa em 70%, mantendo as especificações de barreira exigidas para comprimidos anti-hipertensivos sensíveis à umidade. Os cartões blister de conformidade com etiquetas NFC agora capturam eventos de ingestão, alimentando painéis de adesão para médicos. Frascos e ampolas permanecem obrigatórios para APIs liofilizadas, embora a plataforma EZ-fill da Stevanato tenha permitido à Nipro comercializar frascos de vidro prontos para preenchimento D2F que reduzem o tempo de troca em 80%.

Os cartuchos combinados com injetores vestíveis estão pivotando em direção a cânulas de parede fina de 8 mm para lidar com biológicos de alta viscosidade. As bolsas tornaram-se a opção preferida para kits de diagnóstico direto ao consumidor, permitindo formatos de envio de baixo perfil por caixa de correio. A categoria "outros" está crescendo à medida que as embalagens inteligentes incorporam bolsas dessecantes com sensores RFID que alertam os farmacêuticos quando ocorrem excursões de umidade. Em última análise, o mercado de embalagens para saúde adota uma hierarquia de formatos onde o papel de cada formato é ditado pela sensibilidade da molécula, pelo regime de dosagem e pelas normas emergentes de atendimento de e-commerce.

Por Nível de Embalagem: O Terciário Ganha com o Foco na Cadeia de Suprimentos

As embalagens primárias capturaram 60,05% do tamanho do mercado de embalagens para saúde em 2025 devido à estrita conformidade com a farmacopeia, mas as camadas terciárias registram uma CAGR de 7,78% até 2031, impulsionadas pelo investimento em cadeia de frio e serialização. A expansão de USD 180 milhões da Gerresheimer na Geórgia combina moldagem por injeção com ereção de caixas in-house para encurtar os prazos de pedido a entrega. Os transportadores terciários modernos integram materiais de mudança de fase para retenção de temperatura de 120 horas e possuem balizas IoT que registram dados de GPS e impacto em tempo real.

As caixas secundárias servem como nó de agregação onde os identificadores únicos são vinculados ao nível primário. As marcas gravitam em direção a abas QR de descolar e selar que revelam atividade de adulteração sem facas. A distribuição direta ao paciente, agora comum entre farmácias especializadas, impulsiona as embalagens terciárias a adotar estética de caixa-presente para melhorar as experiências de unboxing para terapias voltadas ao consumidor. O setor de embalagens para saúde aproveita essa tendência para vender kits de logística de valor agregado agrupados com dados de rota validados, garantindo que os biológicos destinados à Coreia do Sul atendam aos limites de 2-8 °C mesmo durante atrasos de voo. A interoperabilidade robusta entre os níveis de embalagem protege a integridade dos dados, vital para a verificação do DSCSA.

Por Usuário Final: Os Nutracêuticos Capitalizam as Tendências de Bem-Estar

Os fabricantes farmacêuticos ainda detêm 36,35% da participação do mercado de embalagens para saúde, mas o canal de nutracêuticos e produtos de venda livre avança a uma CAGR de 9,12% à medida que os gastos com saúde preventiva crescem. As marcas de suplementos alimentares solicitam ajustes de apelo nas prateleiras, como tintas metálicas e selos micro-gravados, mas ainda devem navegar pelos mandatos de fechamento resistente a crianças. Os OEMs de dispositivos médicos, especialmente em monitoramento cardíaco, exigem bandejas estéreis e seguras contra descarga eletrostática que protejam tanto os circuitos quanto os revestimentos de biocompatibilidade.

As empresas de saúde domiciliar encomendam bolsas de rolo de múltiplas doses pré-rotuladas para assistentes de voz que lembram os idosos de tomar os comprimidos. Os hospitais priorizam barreiras de esterilidade de uso único em conformidade com a AAMI TIR22 para composição no ponto de atendimento. O setor de embalagens para saúde, portanto, equilibra cargas regulatórias divergentes, personalizando tiragens de impressão até códigos QR em nível de lote para tele-farmácia, enquanto mantém pilhas de documentação do MDR da UE para dispositivos de classe III. As demandas de usuários finais em constante expansão garantem oportunidades de longo prazo para os conversores capazes de dominar a economia de produção de microssegmentos.

Análise Geográfica

A América do Norte controlou 36,10% da participação do mercado de embalagens para saúde em 2025, apoiada pelas regras de serialização da FDA que exigem equipamentos de codificação de alta margem. A turbulência na cadeia de suprimentos persiste; 80% dos fornecedores esperam que as escassez se intensifiquem, adicionando até USD 3,5 milhões em custos anuais para sistemas de médio porte. A construção de capacidade doméstica de USD 2,5 bilhões da BD sublinha uma lógica de reshoring que protege o mercado de embalagens para saúde de perturbações comerciais. No entanto, as tarifas sobre dispositivos médicos que agora atingem 25% incentivam os conversores a obter ferramentas de dupla fonte do México e do Canadá.

A Ásia-Pacífico é a região de crescimento mais rápido, registrando uma CAGR de 8,94% com base na expansão de genéricos e no financiamento de saúde pública na Índia, China e ASEAN. A aquisição da Phoenix Flexibles pela Amcor dobrou sua capacidade de laminação em sala limpa na Índia, demonstrando comprometimento com a localização do fornecimento. A expo Health 2025 do Japão destacou embalagens para medicina regenerativa que exigem frascos validados para criopreservação. A TOPPAN e a DNP apresentaram embalagens estéreis à base de fibra, sinalizando uma inclinação regional em direção a materiais circulares. A Europa mantém forte produção apesar da turbulência regulatória. O próximo mandato de reciclabilidade desafia as folhas multicamadas tradicionais, mas impulsiona o financiamento de P&D para camadas de barreira à base de bio. A Alemanha captura uma parcela desproporcional da produção de seringas de vidro, mas as restrições de capacidade estimulam investimentos na Espanha e na República Tcheca. O Oriente Médio e África continuam a expandir plantas básicas de medicamentos genéricos na Arábia Saudita e no Egito, abrindo demanda greenfield para filmes de grau GMP. A América do Sul registra crescimento de dígito médio único; a ANVISA do Brasil introduziu folhetos eletrônicos que reduzem o tamanho das caixas, diminuindo os custos logísticos. Coletivamente, essas dinâmicas ampliam o tamanho do mercado de embalagens para saúde em todos os continentes, enquanto diversificam o portfólio de risco para os conversores multinacionais.

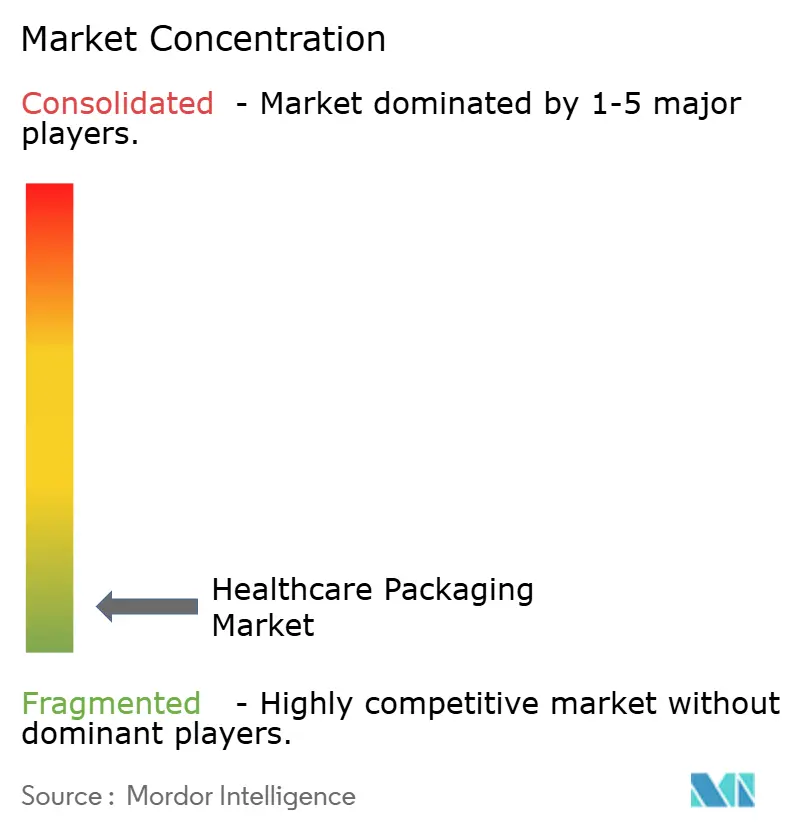

Cenário Competitivo

O mercado de embalagens para saúde permanece fragmentado. Os grandes players globais perseguem uma estratégia de três frentes: escalar capacidade, entrar em nichos de embalagens inteligentes e consolidar credenciais de sustentabilidade. A aquisição da Bormioli pela Gerresheimer adiciona linhas de vidro e elastômero italianos à sua presença, elevando-a ao segundo maior player em seringas estéreis. A aliança da SCHOTT Pharma com a Stevanato expande as opções de seringas de polímero, protegendo contra escassez de vidro. A fusão planejada em ações da Amcor com a Berry Global criaria uma entidade com receita de USD 25 bilhões, desencadeando uma possível onda de concessões antitruste em filmes flexíveis.

Os entrantes digitais se diferenciam incorporando etiquetas NFC e chips IoT; o frasco de comprimidos Gx Cap da Gerresheimer transmite dados de adesão para painéis de ensaios clínicos. O serviço integrado de embalagem e envio criogênico da Thermo Fisher Scientific adiciona outra camada de concorrência à medida que as OPCs agrupam a logística em contratos únicos. As mensagens de sustentabilidade são agora uma credencial: a SGD Pharma obteve o status Gold EcoVadis, ajudando a ganhar licitações de biofarmacêuticos que pontuam fatores ambientais. A expertise em cibersegurança também pesa muito; a Schreiner MediPharm oferece chips criptográficos em conformidade com a IEC 62443, tranquilizando as equipes de TI hospitalares preocupadas com ameaças de ransomware. A dinâmica competitiva, portanto, depende menos do preço unitário e mais da rastreabilidade digital, sistemas de qualidade e divulgações ESG, com empresas de médio porte esperadas para consolidar ou formar alianças para sobreviver.

Líderes do Setor de Embalagens para Saúde

Gerresheimer AG

West Pharmaceutical Services Inc.

Schott AG

Stölzle-Oberglas GmbH

SGD SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A BD reportou receita de USD 5,3 bilhões no 2º trimestre do ano fiscal de 2025 e comprometeu USD 2,5 bilhões para expandir a fabricação nos EUA ao longo de cinco anos.

- Abril de 2025: A West Pharmaceutical Services elevou a orientação de LPA para 2025 para USD 6,15-6,35 após receita de USD 698 milhões no 1º trimestre.

- Março de 2025: A SCHOTT Pharma inaugurou uma planta de seringas de USD 371 milhões na Carolina do Norte, adicionando 401 empregos.

- Janeiro de 2025: A Gerresheimer investiu USD 180 milhões para ampliar sua fábrica de sistemas médicos em Peachtree City, adicionando 18.000 m² de espaço em sala limpa.

Escopo do Relatório Global do Mercado de Embalagens para Saúde

O escopo do estudo caracteriza o mercado de embalagens para saúde com base no tipo de produto, incluindo frascos e recipientes, potes, frascos e ampolas, e bolsas feitas de matérias-primas como plástico, vidro, papel ou metal, atendendo à demanda por aplicações farmacêuticas e de dispositivos médicos em diferentes regiões. A pesquisa também examina os influenciadores de crescimento subjacentes e os principais fornecedores do setor, que ajudam a sustentar as estimativas de mercado e as taxas de crescimento ao longo do período previsto. As estimativas e projeções de mercado são baseadas nos fatores do ano base e chegam por meio de abordagens top-down e bottom-up.

O mercado de embalagens para saúde é segmentado por material (plástico, vidro e outros tipos de materiais (papel e metal)), tipo de produto (frascos e recipientes, frascos e ampolas, cartuchos e seringas pré-preenchidas, bolsas e sacos, embalagens blister, tubos, caixas de papelão, tampas e fechamentos, rótulos e outros tipos de produtos), vertical de usuário final (farmacêutico e dispositivos médicos) e geografia (América do Norte (Estados Unidos e Canadá), Europa (Reino Unido, Alemanha, Espanha, Itália e Restante da Europa), Ásia-Pacífico (China, Japão, Índia, Austrália e Nova Zelândia e Restante da Ásia-Pacífico), América Latina (México, Brasil e Restante da América Latina) e Oriente Médio e África (África do Sul, Arábia Saudita, Emirados Árabes Unidos e Restante do Oriente Médio e África)). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Vidro |

| Plásticos |

| Papel e Papelão |

| Metais e Folhas |

| Frascos e Recipientes |

| Frascos e Ampolas |

| Cartuchos e Seringas Pré-Preenchidas |

| Embalagens Blister |

| Bolsas e Sacos |

| Outros Tipos de Produto |

| Embalagem Primária |

| Embalagem Secundária |

| Embalagem Terciária |

| Fabricação Farmacêutica |

| OEMs de Dispositivos Médicos |

| Nutracêuticos e Produtos de Venda Livre |

| Provedores de Saúde Domiciliar |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Material | Vidro | ||

| Plásticos | |||

| Papel e Papelão | |||

| Metais e Folhas | |||

| Por Tipo de Produto | Frascos e Recipientes | ||

| Frascos e Ampolas | |||

| Cartuchos e Seringas Pré-Preenchidas | |||

| Embalagens Blister | |||

| Bolsas e Sacos | |||

| Outros Tipos de Produto | |||

| Por Nível de Embalagem | Embalagem Primária | ||

| Embalagem Secundária | |||

| Embalagem Terciária | |||

| Por Usuário Final | Fabricação Farmacêutica | ||

| OEMs de Dispositivos Médicos | |||

| Nutracêuticos e Produtos de Venda Livre | |||

| Provedores de Saúde Domiciliar | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens para saúde?

O mercado de embalagens para saúde está em USD 171,35 bilhões em 2026 e está projetado para atingir USD 229,79 bilhões até 2031.

Qual material domina as embalagens para saúde?

Os plásticos detêm 69,55% da participação de mercado, embora os formatos de vidro estejam se expandindo mais rapidamente a uma CAGR de 9,88% até 2031.

Por que as embalagens blister estão crescendo mais rapidamente do que os frascos?

As embalagens blister oferecem precisão de dose unitária, maior evidência de adulteração e integração perfeita com códigos de serialização, impulsionando sua CAGR de 8,29% até 2031.

Qual região é o mercado de crescimento mais rápido para embalagens para saúde?

A Ásia-Pacífico lidera com uma CAGR de 8,94%, impulsionada pelo crescimento da fabricação de medicamentos genéricos e pelos investimentos governamentais em saúde.

Como as regulamentações de sustentabilidade estão influenciando o design de embalagens?

Os mandatos da UE e da Califórnia exigem embalagens recicláveis ou com alto teor de material reciclado até 2030-2032, levando os proprietários de marcas a adotar laminados mono-material e barreiras à base de fibra.

Quais tecnologias estão moldando as embalagens inteligentes para saúde?

Etiquetas RFID/NFC integradas, sensores de temperatura em tempo real e painéis de software que rastreiam a adesão e as condições de trânsito estão se tornando recursos convencionais.

Página atualizada pela última vez em: