Tamanho e Participação do Mercado de Fabricação Contratada de Diagnósticos In Vitro (DIV)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 29.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 47.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.82% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Fabricação Contratada de Diagnósticos In Vitro (DIV) por Mordor Intelligence

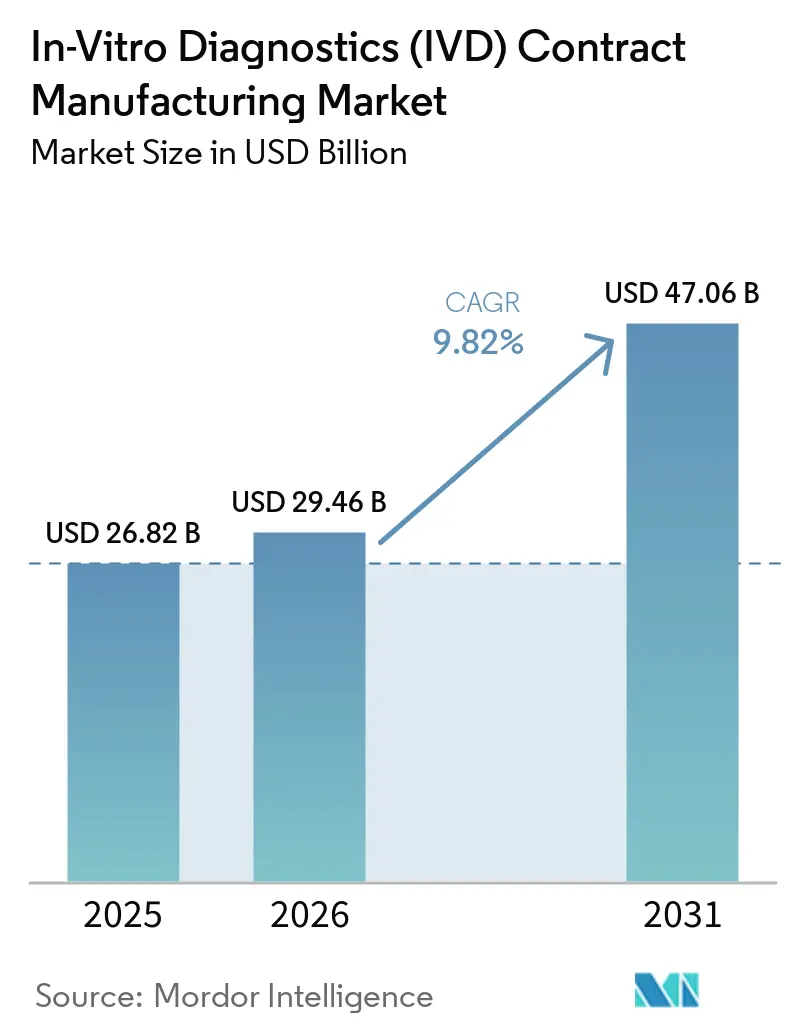

O tamanho do Mercado de Fabricação Contratada de Diagnósticos In Vitro (DIV) está projetado para expandir de USD 26,82 bilhões em 2025 e USD 29,46 bilhões em 2026 para USD 47,06 bilhões até 2031, registrando um CAGR de 9,82% entre 2026 e 2031.

O mercado está se movendo em direção a um modelo operacional mais terceirizado porque a construção de salas limpas, a documentação regulatória e a validação de plataformas agora exigem uma base de custos fixos maior do que muitos fabricantes de equipamentos originais (OEMs) conseguem suportar internamente. A mudança também está alterando o papel dos fabricantes contratados, pois eles agora apoiam a transferência de ensaios, a validação de processos, a supervisão de qualidade e a prontidão para comercialização, em vez de apenas executar tarefas de produção de baixo valor agregado. O endurecimento regulatório está reforçando esse modelo, uma vez que os OEMs continuam sendo responsáveis pela qualidade do produto mesmo quando as operações são terceirizadas, o que torna os parceiros de fabricação qualificados mais centrais no planejamento de lançamento e na gestão do ciclo de vida. As oportunidades de expansão são mais fortes onde os OEMs precisam de capacidade flexível para formatos complexos, expansão mais rápida de menu e fornecimento localizado próximo aos centros de demanda. O mercado de fabricação contratada de DIV também está apresentando uma divisão mais clara entre fornecedores de grande escala e plataformas especializadas que competem com base na profundidade da química de ensaios, na prontidão para auditorias e no suporte integrado de desenvolvimento à fabricação.

Principais Conclusões do Relatório

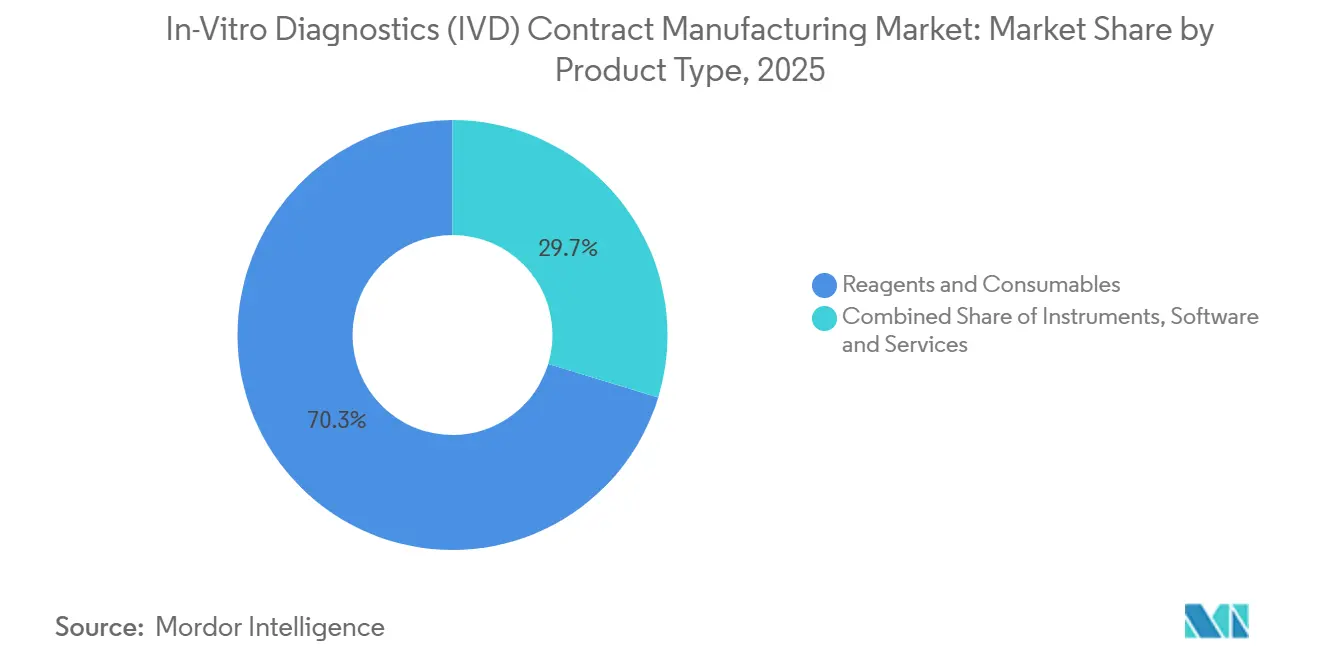

- Por tipo de produto, Reagentes e Consumíveis lideraram com 70,31% de participação em 2025, enquanto Instrumentos estão projetados para expandir a um CAGR de 12,38% até 2031.

- Por tipo de serviço, Serviços de Fabricação detiveram 45,24% de participação em 2025, enquanto Serviços de Desenvolvimento de Ensaios estão projetados para ter um CAGR de 10,52% até 2031.

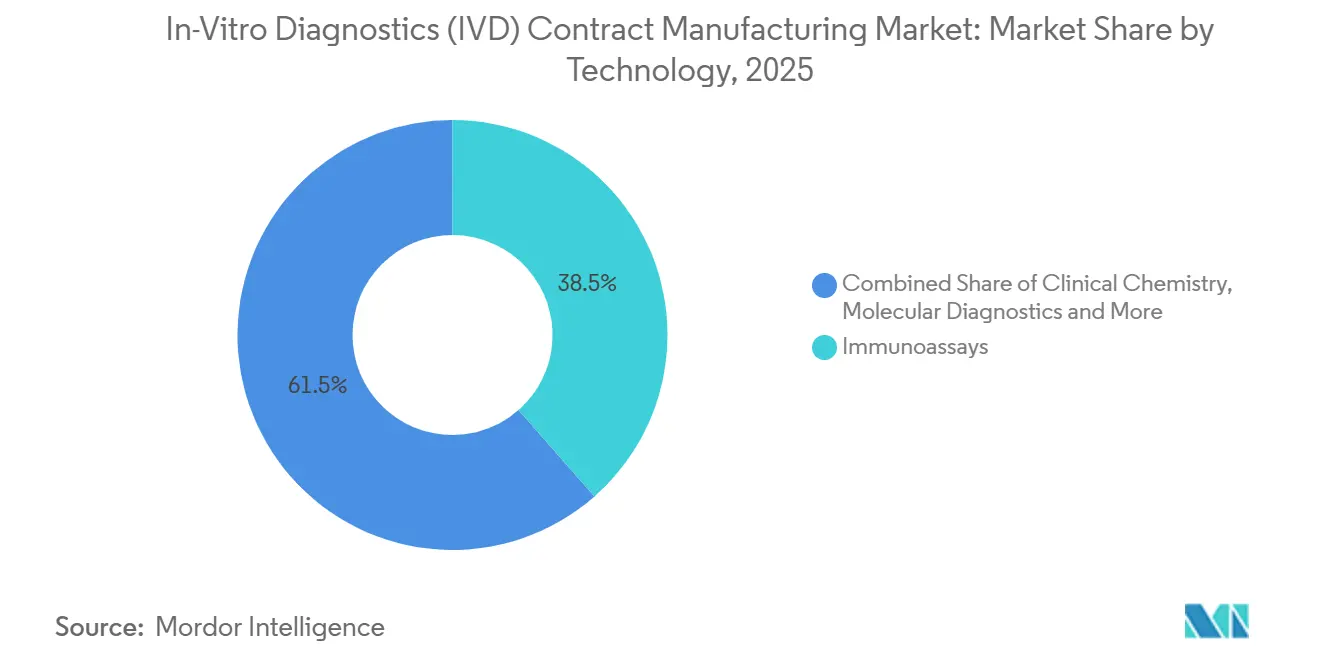

- Por tecnologia, Imunoensaios representaram 38,52% de participação em 2025, enquanto Química Clínica deve avançar a um CAGR de 11,25% até 2031.

- Por usuário final, Empresas de Dispositivos Médicos e Biotecnologia capturaram 38,24% de participação em 2025, enquanto Institutos de Pesquisa e Acadêmicos estão previstos para crescer a um CAGR de 11,52% até 2031.

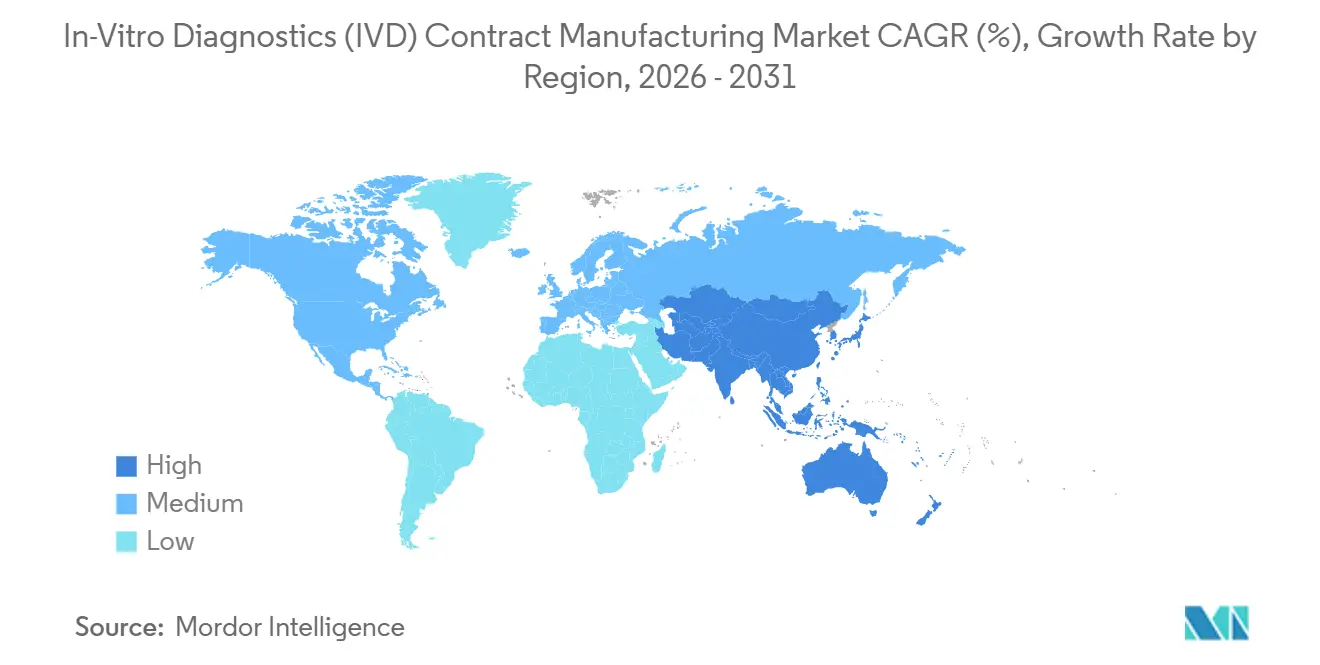

- Por geografia, a América do Norte deteve 41,22% da participação do mercado de fabricação contratada de DIV em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 12,65% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Fabricação Contratada de Diagnósticos In Vitro (DIV)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Terceirização da Fabricação de DIV por OEMs | +2.5% | Global, mais elevado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão dos Pipelines de Diagnósticos Moleculares e Imunoensaios | +2.0% | Global, com aceleração na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Carga Regulatória Favorecendo Fabricantes Contratados Especializados | +1.5% | América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| Necessidade de Escalonamento para Produção Diagnóstica de Alta Variedade e Baixo Volume | +1.2% | Global, com núcleo na América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Rápida Localização das Cadeias de Suprimentos Próximas aos Centros de Demanda | +1.0% | América do Norte, núcleo da Ásia-Pacífico, expansão para Oriente Médio e África | Médio prazo (2-4 anos) |

| Revalidação de Plataformas Mais Frequente Após Pequenas Alterações de Ensaios | +0.8% | América do Norte e União Europeia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Terceirização da Fabricação de DIV por OEMs

O mercado de fabricação contratada de DIV está se beneficiando de uma mudança clara no comportamento dos OEMs, pois a terceirização agora é utilizada para transferir riscos operacionais e encargos de conformidade, e não apenas para reduzir custos. As plataformas de diagnóstico agora combinam químicas multiplex, cartuchos microfluídicos e software embarcado, o que torna mais difícil justificar linhas de produção internas separadas para cada variação de produto. O mercado de fabricação contratada de DIV está, portanto, se expandindo porque a capacidade externa validada oferece uma alternativa prática aos gastos de capital repetidos em instalações especializadas. Em 2026, a FDA implementa o Regulamento do Sistema de Gestão da Qualidade, que alinha a 21 CFR Parte 820 com a ISO 13485:2016 e reforça a responsabilidade em operações terceirizadas. Essa estrutura regulatória não reduz a responsabilidade do patrocinador, mas torna os parceiros experientes mais valiosos porque eles já operam dentro de estruturas de qualidade maduras. O mercado de fabricação contratada de DIV está se beneficiando dessa preferência por relacionamentos de fabricação menos numerosos e mais profundamente integrados.

Expansão dos Pipelines de Diagnósticos Moleculares e Imunoensaios

O mercado de fabricação contratada de DIV também está sendo impulsionado pela expansão mais ampla do menu de testes em formatos de imunoensaio, molecular e ponto de atendimento. A Roche Diagnostics divulgou um pipeline de cerca de 130 novos testes planejados para lançamento entre 2025 e 2028, o que demonstra a escala do trabalho de comercialização que os grandes OEMs estão tentando gerenciar sem construir toda a fabricação relacionada internamente[1]Roche, "Roche Diagnostics Day 2025," Roche Investor Relations, roche.com. O mercado de fabricação contratada de DIV se beneficia quando os OEMs optam por direcionar capital para a expansão do pipeline e deixam o escalonamento de processos, a transferência de lotes e a prontidão de produção para parceiros externos. Esse padrão é especialmente favorável para organizações de fabricação contratada (CMOs) que conseguem lidar com a transferência de desenvolvimento e o aumento da fabricação dentro do mesmo modelo operacional. Isso encurta o caminho do design do ensaio até a produção comercial e reduz o atrito entre as equipes de P&D e as equipes de produção. O mercado de fabricação contratada de DIV está, portanto, registrando uma demanda mais forte por parceiros que consigam absorver tanto a complexidade científica quanto a execução do lançamento.

Carga Regulatória Favorecendo Fabricantes Contratados Especializados

O mercado de fabricação contratada de DIV está sendo moldado por um ambiente de conformidade que favorece plataformas especializadas com sistemas de documentação mais robustos e prontidão para auditorias. Os OEMs europeus e norte-americanos ainda retêm responsabilidade legal pela qualidade do produto, pelos testes e pela supervisão, mesmo quando o trabalho é terceirizado, o que eleva o custo de utilizar subcontratados despreparados. Como resultado, o mercado de fabricação contratada de DIV está recompensando fornecedores que já operam com contratos de qualidade estabelecidos, disciplina de controle de mudanças e processos validados. Isso está ampliando a lacuna entre especialistas certificados e fabricantes menores que não conseguem atender a auditorias de clientes mais exigentes. Também está incentivando os OEMs a consolidar a produção com parceiros que consigam apoiar múltiplas etapas do fluxo de trabalho sob um único sistema de qualidade. O mercado de fabricação contratada de DIV se beneficia dessa mudança porque a solidez em conformidade é agora um diferencial comercial, e não apenas um requisito operacional.

Necessidade de Escalonamento para Produção Diagnóstica de Alta Variedade e Baixo Volume

O mercado de fabricação contratada de DIV está respondendo a um mix de produção que está se tornando mais amplo, com tamanhos de lote menores e maior frequência de rotatividade. Os formatos de ponto de atendimento, próximos ao paciente e de uso doméstico aumentaram o número de configurações de produtos que precisam passar por ambientes de produção qualificados sem sacrificar o rigor da documentação. Os fornecedores especializados estão melhor posicionados para esse perfil porque estão investindo em automação que suporta trocas rápidas de linha e validação mais eficiente. A ENGEL apresentou uma solução de produção de diagnósticos totalmente automatizada na K 2025, que reportou uma melhoria de eficiência de 25% em relação aos métodos convencionais e incluiu um assistente de validação digital para apoiar cronogramas de qualificação mais rápidos[2]ENGEL, "Maximum Productivity With All-Electric Efficiency, ENGEL Presents Fully Automated Production Solution for the Diagnostics Market at K 2025 With Significant Cost Savings," ENGEL, engelglobal.com. O mercado de fabricação contratada de DIV está se beneficiando porque essas ferramentas atendem às necessidades de programas de OEMs que envolvem muitas unidades de manutenção de estoque (SKUs), mas volumes individuais limitados. O resultado é um papel mais forte para as CMOs que conseguem gerenciar economicamente portfólios complexos sem depender de longas rodadas de produção de produto único.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de Vazamento de Propriedade Intelectual em Parceiros com Múltiplos Locais | -1.2% | Global, elevado em operações com múltiplos locais na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Altos Custos de Validação, Documentação e Sistema de Qualidade | -1.0% | América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Gargalos de Capacidade para Reagentes e Cartuchos Especializados | -0.8% | Global | Curto prazo (≤ 2 anos) |

| Complexidade de Qualificação de Fornecedores para Insumos Críticos | -0.6% | Global, mais agudo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Vazamento de Propriedade Intelectual em Parceiros com Múltiplos Locais

O mercado de fabricação contratada de DIV ainda enfrenta uma tensão básica entre a expansão de escala e a proteção do conhecimento central de ensaios. As formulações de ensaios, as identidades de clones de anticorpos e as composições de reagentes continuam sendo ativos competitivos centrais para os OEMs, e uma distribuição mais ampla por múltiplos locais de parceiros aumenta a exposição. O mercado de fabricação contratada de DIV é restringido porque inovadores menores frequentemente são cautelosos quanto à extensão da produção por uma rede mais ampla, especialmente quando os fluxos de trabalho cruzam várias jurisdições. Na prática, muitos programas respondem por meio de transferência de tecnologia compartimentada, acesso mais restrito a informações e segregação de processos específica por local. Esses controles reduzem o risco, mas também adicionam tempo de coordenação e sobrecarga de gestão. O mercado de fabricação contratada de DIV, portanto, se expande mais lentamente em alguns programas do que a demanda isolada sugeriria, porque a proteção de propriedade intelectual ainda molda a seleção de parceiros e o design da rede.

Altos Custos de Validação, Documentação e Sistema de Qualidade

O mercado de fabricação contratada de DIV também é limitado pelo custo e pelo tempo envolvidos na transferência de um ensaio para um novo ambiente de produção. Cada mudança de local ou transferência de fabricação pode desencadear trabalho adicional em arquivos de histórico de design, validação de processos, qualificação de fornecedores, documentação de estabilidade e estruturas de controle de mudanças. O mercado de fabricação contratada de DIV sente esse ônus mais fortemente entre empresas de diagnóstico de pequeno e médio porte, porque esses custos fixos de conformidade precisam ser distribuídos sobre uma base de receita menor. A supervisão da FDA continua a reforçar a necessidade de responsabilidades de qualidade claramente atribuídas em operações terceirizadas, o que mantém as expectativas de documentação elevadas. O alinhamento com a ISO 13485 e os requisitos de suporte pós-mercado adicionam mais camadas operacionais quando um programa abrange várias regiões. O mercado de fabricação contratada de DIV permanece atraente, mas a economia funciona melhor quando o volume de terceirização é grande o suficiente para absorver esses custos recorrentes do sistema de qualidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os reagentes permanecem como base de receita enquanto a terceirização de instrumentos cresce mais rapidamente

Reagentes e Consumíveis detiveram 70,31% de participação do tamanho do mercado de fabricação contratada de DIV em 2025, o que manteve essa categoria como a base de receita central para a produção terceirizada de diagnósticos. O mercado de fabricação contratada de DIV depende fortemente dessa demanda recorrente porque o reabastecimento de reagentes ocorre continuamente em laboratórios hospitalares, ambientes de ponto de atendimento e fluxos de trabalho de pesquisa. O modelo de arrendamento de reagentes em sistemas de química clínica e imunoensaio suporta volumes de reagentes de longa cauda após a instalação do instrumento, o que torna a demanda mais previsível para os parceiros de fabricação. Tiras de fluxo lateral, componentes de ELISA e kits de reagentes à base de anticorpos monoclonais permanecem classes de produtos centrais nesta parte do mercado de fabricação contratada de DIV.

A menor categoria de produto ainda agrega valor estratégico porque software e serviços relacionados são cada vez mais agrupados com contratos de fabricação premium em vez de serem vendidos como complementos independentes. Instrumentos são o segmento de produto de crescimento mais rápido, com um CAGR previsto de 12,38% ao longo de 2026-2031, e este é um dos sinais mais claros de que o mercado de fabricação contratada de DIV está avançando para trabalhos de hardware de maior complexidade. Os OEMs estão transferindo a montagem de placas de circuito impresso (PCBs), subsistemas ópticos e montagem final completa para parceiros com experiência em fabricação de eletrônicos, porque as linhas de hardware internas são mais difíceis de justificar para qualquer coisa que não seja as plataformas de maior volume. À medida que os sistemas de próxima geração combinam microfluídica, software embarcado, conectividade sem fio e necessidades mais rigorosas de garantia de qualidade, o mercado de fabricação contratada de DIV está vendo mais valor migrar para CMOs que conseguem gerenciar construções completas de instrumentos em vez de apenas consumíveis.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Serviço: Os serviços de fabricação ancoram a receita enquanto o desenvolvimento de ensaios se torna mais central

Serviços de Fabricação capturaram 45,24% do tamanho do mercado de fabricação contratada de DIV em 2025, o que demonstra que o trabalho de produção central ainda ancora a maioria dos relacionamentos comerciais. No setor de fabricação contratada de DIV, esse segmento é frequentemente o primeiro ponto de entrada porque os OEMs começam com enchimento e acabamento, montagem de kits, liberação de lotes ou suporte básico de produção antes de expandir o escopo do trabalho. O mercado de fabricação contratada de DIV continua a depender desses serviços em quase todas as categorias de produtos e tecnologias, o que torna o segmento menos exposto a mudanças em qualquer tipo de plataforma isolada. Embalagem, rotulagem e suporte de qualidade também estão se expandindo porque os OEMs querem cada vez mais que um único parceiro absorva mais execução a jusante.

Os Serviços de Desenvolvimento de Ensaios estão crescendo mais rapidamente, com um CAGR de 10,52% projetado para 2026-2031, e esse crescimento reflete um relacionamento mais envolvido entre desenvolvimento e fabricação. O mercado de fabricação contratada de DIV está sendo cada vez mais moldado pela colaboração em estágio inicial, onde a fabricabilidade é abordada antes que um produto chegue à transferência comercial completa. Esse modelo é atraente porque mesmo pequenas alterações de ensaios podem levar a novos trabalhos de validação, o que mantém o suporte ao desenvolvimento relevante muito após o lançamento. O setor de fabricação contratada de DIV está, portanto, se afastando do engajamento simples de construção conforme especificação e avançando para parcerias mais longas onde desenvolvimento, validação e produção são gerenciados como um fluxo de trabalho contínuo único.

Por Tecnologia: Os imunoensaios lideram a demanda atual enquanto a química clínica ganha impulso em novas regiões

Os Imunoensaios detiveram 38,52% do mercado em 2025, conferindo ao segmento a maior posição tecnológica no mercado de fabricação contratada de DIV. Sua liderança vem do uso amplo em testes de doenças infecciosas, biomarcadores oncológicos, marcadores cardíacos e painéis hormonais, todos os quais suportam o rendimento contínuo de reagentes e consumíveis. A grande base instalada de analisadores de imunoensaio automatizados em laboratórios centrais hospitalares também suporta demanda estável de reabastecimento, o que fortalece o perfil de receita recorrente do mercado de fabricação contratada de DIV. Essa tecnologia, portanto, permanece altamente atraente para CMOs que conseguem gerenciar a química de ensaios, a documentação de qualidade e a produção de reagentes em grande volume com desempenho consistente de lotes.

A Química Clínica é o segmento de tecnologia de crescimento mais rápido, com um CAGR de 11,25% esperado ao longo de 2026-2031, mesmo sendo uma categoria de testes madura. O mercado de fabricação contratada de DIV está registrando esse crescimento porque os analisadores automatizados de química clínica estão se expandindo para laboratórios hospitalares em regiões emergentes, onde os OEMs frequentemente preferem o atendimento terceirizado à construção de novas plantas locais. Isso cria um perfil de demanda favorável para a fabricação de reagentes em alto volume e fornecimento recorrente estável. Diagnósticos moleculares, hematologia, microbiologia e coagulação e hemostasia trazem perfis de terceirização diferentes, mas o mercado de fabricação contratada de DIV recompensa fornecedores que conseguem adequar seu modelo operacional à estrutura técnica e de margem de cada modalidade.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Empresas de tecnologia médica e biotecnologia permanecem como principal base de clientes enquanto a demanda acadêmica cresce mais rapidamente

Empresas de Dispositivos Médicos e Biotecnologia detiveram 38,24% de participação em 2025, tornando-as o maior grupo de clientes no mercado de fabricação contratada de DIV. Essa liderança reflete uma dependência estrutural da terceirização porque muitas empresas de DIV de médio porte e emergentes não conseguem suportar o custo total de equipamentos, sistemas de qualidade e registros em várias jurisdições. O mercado de fabricação contratada de DIV, portanto, extrai sua demanda mais estável de empresas que precisam de produção em escala comercial sem construir uma infraestrutura de fabricação própria completa. As empresas farmacêuticas adicionam uma segunda camada de demanda à medida que os programas de diagnóstico complementar se tornam mais comuns em oncologia e outras áreas de terapia direcionada.

Os Institutos de Pesquisa e Acadêmicos são o segmento de usuário final de crescimento mais rápido, com um CAGR de 11,52% projetado para 2026-2031, e esse crescimento está ligado a programas translacionais que precisam de suporte de fabricação em pequenos lotes ou adjacente às Boas Práticas de Fabricação (BPF). O mercado de fabricação contratada de DIV está se beneficiando do fato de que a descoberta de biomarcadores vinculada a universidades e estudos clínicos piloto estão cada vez mais passando por vias de produção externas formais antes de atingir a comercialização em nível regulatório. A Akoya Biosciences selecionou a Argonaut Manufacturing Services em janeiro de 2025 como seu parceiro de fabricação de DIV para a plataforma de fenotipagem espacial PhenoImager, o que ilustra como tecnologias avançadas de origem em pesquisa estão migrando para relacionamentos estruturados de fabricação contratada. Hospitais e laboratórios clínicos permanecem uma parte menor, mas estável, do mercado de fabricação contratada de DIV, principalmente como compradores de produtos fabricados em vez de patrocinadores diretos de grandes programas de CMO.

Análise Geográfica

A América do Norte representou 41,22% do tamanho do mercado de fabricação contratada de DIV em 2025, mantendo-a como a maior base regional para a produção terceirizada de diagnósticos. A região se beneficia de uma densa concentração de sedes de OEMs, uma grande rede de locais de fabricação registrados na FDA e maior demanda por parceiros prontos para auditorias. O mercado de fabricação contratada de DIV na América do Norte também está sendo impulsionado pela implementação do Regulamento do Sistema de Gestão da Qualidade (QMSR) em 2026, porque os OEMs já estão favorecendo parceiros que conseguem demonstrar maior alinhamento com sistemas de qualidade maduros antes que a aplicação se intensifique. A Roche anunciou um investimento de USD 550 milhões em seu polo de fabricação de diagnósticos em Indianápolis em maio de 2025, com o objetivo de expandir a capacidade doméstica de diagnósticos e apoiar a segurança do fornecimento. Esse tipo de investimento mostra por que o mercado de fabricação contratada de DIV na região permanece intimamente ligado à relocalização da produção, à prontidão regulatória e ao valor da profundidade da fabricação doméstica.

A Europa deteve a segunda maior posição regional em 2025, e o mercado de fabricação contratada de DIV lá continua sendo moldado pela transição para o Regulamento de Diagnósticos In Vitro (RDIV) e pela necessidade de capacidade certificada. A Alemanha permaneceu como a maior base nacional de DIV na Europa. A bioMérieux iniciou as obras em 29 de maio de 2026 para uma nova instalação de produção de testes de PCR no valor de EUR 250 milhões (USD 296,25 milhões) em La Balme-les-Grottes, França, destinada a fortalecer a segurança do fornecimento europeu para os painéis sindrômicos BIOFIRE. O mercado de fabricação contratada de DIV na Europa está, portanto, avançando em direção a plataformas de produção menos numerosas, maiores e mais prontas para conformidade.

A Ásia-Pacífico é a região de crescimento mais rápido no mercado de fabricação contratada de DIV, com um CAGR previsto de 12,65% ao longo de 2026-2031. O crescimento é apoiado pela expansão da infraestrutura hospitalar, pelo aumento da carga de doenças crônicas e pelo apoio político à fabricação local de diagnósticos em países como China, Índia e Coreia do Sul. O mercado de fabricação contratada de DIV na Ásia-Pacífico também se beneficia do fato de que os OEMs querem produção mais próxima da demanda final para reduzir a exposição logística e responder mais rapidamente às condições de aquisição regionais. O Oriente Médio e África e a América do Sul permanecem menores em termos absolutos, mas o mercado de fabricação contratada de DIV ainda está ganhando terreno nessas regiões à medida que a demanda regional se consolida em torno da segurança do fornecimento local e da produção especializada direcionada.

Cenário Competitivo

O mercado de fabricação contratada de DIV permanece moderadamente fragmentado, com uma divisão visível entre grupos globais de serviços de fabricação eletrônica (EMS) e organizações de desenvolvimento e fabricação contratada (CDMOs) especializadas em DIV. Os grandes fornecedores de EMS competem em escala, profundidade de salas limpas, alcance logístico e experiência com montagem de hardware complexo. As CDMOs especializadas competem em transferência de ensaios, produção de anticorpos, química de reagentes e documentação regulatória. O mercado de fabricação contratada de DIV tornou-se mais disputado porque os OEMs agora querem tanto especialização técnica quanto flexibilidade geográfica da mesma rede de parceiros. Isso impulsionou a competição em direção a um escopo de serviços mais amplo, sistemas de qualidade mais robustos e melhor suporte em desenvolvimento, fabricação e atividades pós-mercado.

O mercado de fabricação contratada de DIV também está sendo remodelado por movimentos estratégicos que aprofundam a produção local e estreitam a integração de serviços. A Roche expandiu seu polo de diagnósticos em Indianápolis com um investimento de USD 550 milhões em 2025, o que reforçou a capacidade de fabricação doméstica nos Estados Unidos. A bioMérieux iniciou uma nova instalação de produção de PCR na França em maio de 2026, o que demonstra como a localização e a segurança do fornecimento agora fazem parte do posicionamento competitivo. A Thermo Fisher Scientific assinou um acordo em abril de 2026 para vender seu negócio de microbiologia para a Astorg, o que sinaliza uma contínua reformulação do portfólio em torno de plataformas e linhas de serviço de maior prioridade.

O mercado de fabricação contratada de DIV ainda tem espaço aberto onde a capacidade de reagentes, a montagem de instrumentos e o suporte regulatório precisam se unir em um único modelo operacional. Essa lacuna é mais visível em diagnósticos complementares, biologia espacial e sistemas moleculares avançados, onde os clientes precisam tanto de profundidade em química quanto de execução de hardware. A BD demonstrou o valor da capacidade regulatória de duplo mercado em novembro de 2025, quando recebeu tanto a autorização 510(k) da FDA quanto a certificação CE-RDIV para painéis bacterianos entéricos de alto rendimento no Sistema BD COR[3]Becton, Dickinson and Company, "BD Receives FDA 510(k) Clearance and CE-IVDR Certification for High-Throughput Enteric Bacterial Panels on BD COR System," BD Newsroom, bd.com. O mercado de fabricação contratada de DIV provavelmente continuará favorecendo fornecedores que consigam combinar escala em conformidade com profundidade técnica suficiente para suportar tanto plataformas de consumíveis quanto plataformas com uso intensivo de instrumentos.

Líderes do Setor de Fabricação Contratada de Diagnósticos In Vitro (DIV)

-

Thermo Fisher Scientific Inc.

-

Celestica Inc.

-

Jabil Inc.

-

Sanmina Corporation

-

Invetech

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A bioMérieux iniciou as obras de uma nova instalação de produção de testes de PCR no valor de EUR 250 milhões (USD 296,25 milhões) em La Balme-les-Grottes, Isère, França, com foco no fornecimento de testes sindrômicos BIOFIRE para o mercado europeu e com previsão de criar aproximadamente 400 empregos quando entrar em operação em 2030. Esse investimento reflete a estratégia de localização da cadeia de suprimentos de diagnósticos europeia após as dependências pós-pandemia.

- Abril de 2026: A Thermo Fisher Scientific assinou um acordo para vender seu negócio de microbiologia para a Astorg private equity; o negócio gerou USD 645 milhões em receita em 2025 e faz parte do segmento de Diagnósticos Especializados. A transação deve ser concluída no segundo semestre de 2026, sinalizando a racionalização do portfólio em direção às operações centrais de CDMO e ferramentas de ciências da vida.

Escopo do Relatório do Mercado Global de Fabricação Contratada de Diagnósticos In Vitro (DIV)

De acordo com o escopo do relatório, a Fabricação Contratada de DIV refere-se ao processo pelo qual uma empresa (o cliente ou patrocinador) faz parceria com um fabricante terceirizado para produzir dispositivos de Diagnóstico In Vitro (DIV) ou kits de teste. Nesse arranjo, a empresa fabricante lida com a produção, montagem e, às vezes, embalagem dos produtos de DIV de acordo com as especificações, padrões de qualidade e requisitos regulatórios do cliente.

A segmentação do mercado de fabricação contratada de diagnósticos in vitro (DIV) é categorizada por tipo de produto, tipo de serviço, tecnologia, usuário final e geografia. Por tipo de produto, o mercado inclui instrumentos, reagentes e consumíveis, e software e serviços. Por tipo de serviço, é segmentado em serviços de fabricação, serviços de desenvolvimento de ensaios e serviços de embalagem, rotulagem, qualidade e suporte regulatório. Por tecnologia, o mercado é dividido em imunoensaios, diagnósticos moleculares, química clínica, hematologia, microbiologia e coagulação e hemostasia. Por usuário final, a segmentação inclui empresas de dispositivos médicos e biotecnologia, empresas farmacêuticas, hospitais e laboratórios clínicos e institutos de pesquisa e acadêmicos. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Instrumentos |

| Reagentes e Consumíveis |

| Software e Serviços |

| Serviços de Fabricação |

| Serviços de Desenvolvimento de Ensaios |

| Serviços de Embalagem, Rotulagem, Qualidade e Suporte Regulatório |

| Imunoensaios |

| Diagnósticos Moleculares |

| Química Clínica |

| Hematologia |

| Microbiologia |

| Coagulação e Hemostasia |

| Empresas de Dispositivos Médicos e Biotecnologia |

| Empresas Farmacêuticas |

| Hospitais e Laboratórios Clínicos |

| Institutos de Pesquisa e Acadêmicos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Instrumentos | |

| Reagentes e Consumíveis | ||

| Software e Serviços | ||

| Por Tipo de Serviço | Serviços de Fabricação | |

| Serviços de Desenvolvimento de Ensaios | ||

| Serviços de Embalagem, Rotulagem, Qualidade e Suporte Regulatório | ||

| Por Tecnologia | Imunoensaios | |

| Diagnósticos Moleculares | ||

| Química Clínica | ||

| Hematologia | ||

| Microbiologia | ||

| Coagulação e Hemostasia | ||

| Por Usuário Final | Empresas de Dispositivos Médicos e Biotecnologia | |

| Empresas Farmacêuticas | ||

| Hospitais e Laboratórios Clínicos | ||

| Institutos de Pesquisa e Acadêmicos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de fabricação contratada de DIV em 2026?

O mercado de fabricação contratada de DIV está avaliado em USD 29,46 bilhões em 2026 e tem previsão de atingir USD 47,06 bilhões até 2031 a um CAGR de 9,82%.

Qual categoria de produto lidera a demanda de fabricação terceirizada de DIV?

Reagentes e Consumíveis lideram o mercado de fabricação contratada de DIV com uma participação de 70,31% em 2025, porque a demanda recorrente de reabastecimento permanece elevada em laboratórios, ambientes de ponto de atendimento e uso em pesquisa.

Qual região está crescendo mais rapidamente até 2031?

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR previsto de 12,65% ao longo de 2026-2031, apoiada pela expansão hospitalar e pelas políticas de fabricação doméstica.

Por que os OEMs estão aumentando o uso de fabricantes contratados para produtos de DIV?

Os OEMs estão terceirizando mais porque a complexidade das plataformas, o investimento em salas limpas e os custos de documentação regulatória tornaram a fabricação totalmente interna menos econômica para muitas empresas.

Qual área de serviço está se expandindo mais rapidamente neste espaço?

Os Serviços de Desenvolvimento de Ensaios estão projetados para crescer a um CAGR de 10,52% até 2031, refletindo uma demanda mais forte por suporte de fabricação em estágio inicial e trabalho de validação repetida após alterações de ensaios.

Qual grupo de usuário final deve crescer mais rapidamente?

Os Institutos de Pesquisa e Acadêmicos estão previstos para crescer a um CAGR de 11,52% até 2031, à medida que programas de pesquisa translacional e de biomarcadores exigem cada vez mais suporte de fabricação em escala piloto ou adjacente às Boas Práticas de Fabricação (BPF).

Página atualizada pela última vez em: