Tamanho e Participação do Mercado de Enzimas para Diagnósticos In Vitro

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 2.5 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.10 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.80% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Enzimas para Diagnósticos In Vitro por Mordor Intelligence

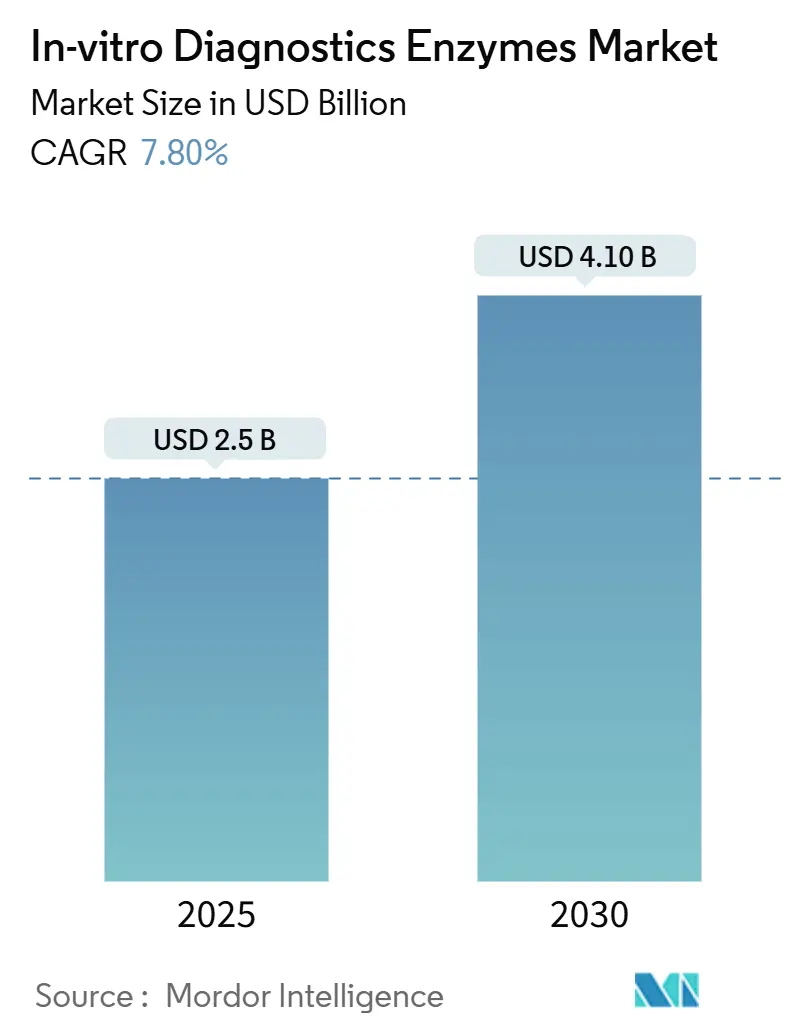

O tamanho do mercado de enzimas para diagnósticos in vitro situou-se em USD 2,5 bilhões em 2025 e está previsto para atingir USD 4,1 bilhões até 2030, avançando a um CAGR de 7,8% durante 2025-2030. Essa trajetória repousa sobre engenharia enzimática de alta fidelidade, formulações prontas para automação e a rápida adoção de diagnósticos complementares que dependem de fluxos de trabalho enzimáticos especializados. O mercado de enzimas para diagnósticos in vitro se beneficia da expansão dos pipelines de sequenciamento de nova geração (NGS) que exigem polimerases com taxas de erro abaixo de 1 em 10^6 nucleotídeos. Os laboratórios continuam a incorporar reagentes liofilizados em sistemas automatizados, reduzindo o tempo de protocolo em até 30% e diminuindo a dependência da cadeia de frio. No curto prazo, painéis sindrômicos de doenças infecciosas e testes moleculares de ponto de atendimento (POC) estão aumentando o consumo de enzimas, enquanto a integração vertical nas cadeias de fornecimento de reagentes e instrumentos mitiga a volatilidade de preços exposta durante recentes perturbações globais.

Principais Conclusões do Relatório

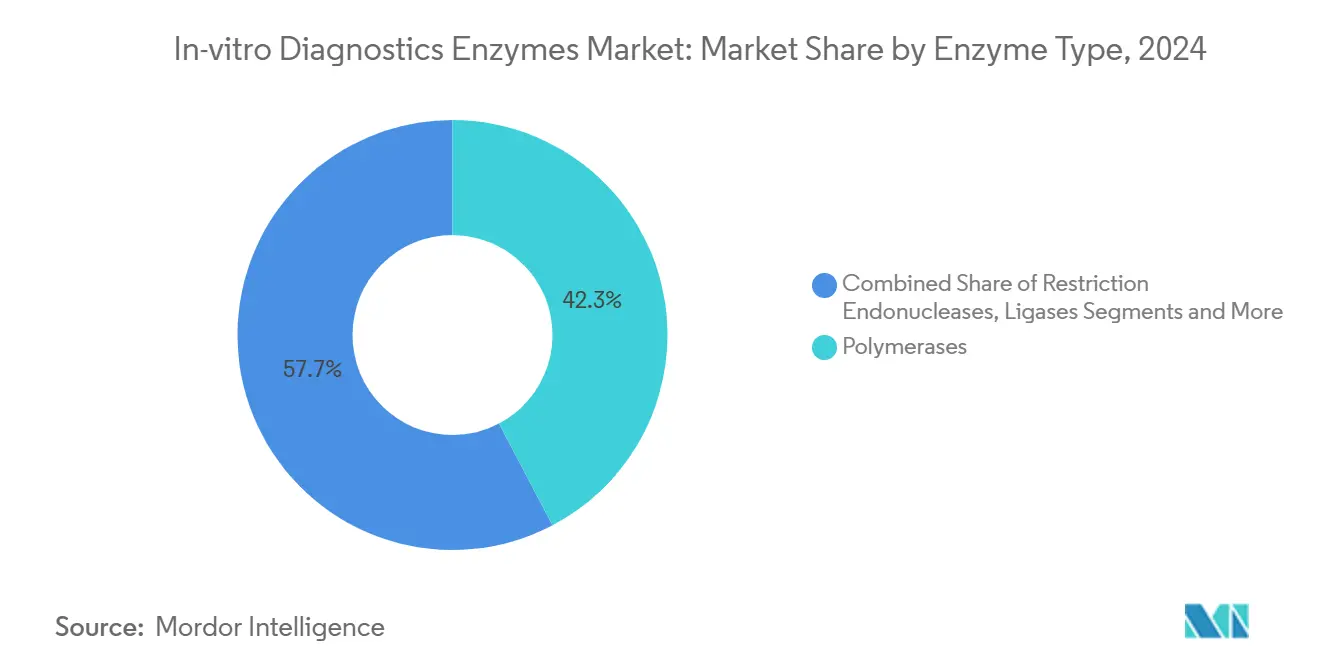

- Por tipo de enzima, as polimerases lideraram com 42,3% da participação do mercado de enzimas para diagnósticos in vitro em 2024, enquanto as ligases estão projetadas para crescer a um CAGR de 8,8% até 2030.

- Por técnica de diagnóstico, PCR/qPCR reteve 55,1% da participação de receita em 2024; as plataformas de amplificação isotérmica estão definidas para expandir a um CAGR de 7,2% até 2030.

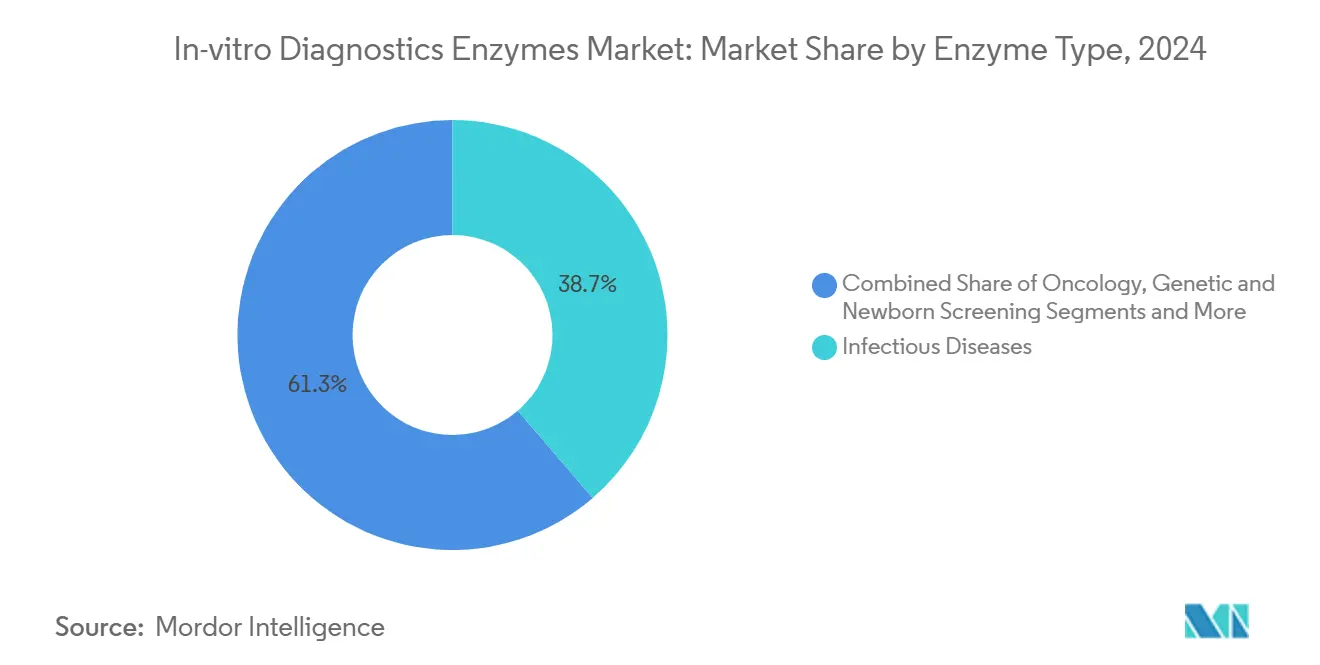

- Por aplicação de doença, as doenças infecciosas representaram 38,7% do tamanho do mercado de enzimas para diagnósticos in vitro em 2024, enquanto as soluções de oncologia avançam a um CAGR de 8,5% durante o período de previsão.

- Por usuário final, os laboratórios de referência em diagnóstico detinham 46,9% de participação do tamanho do mercado de enzimas para diagnósticos in vitro em 2024, enquanto os locais de POC avançam a um CAGR de 9,6% até 2030.

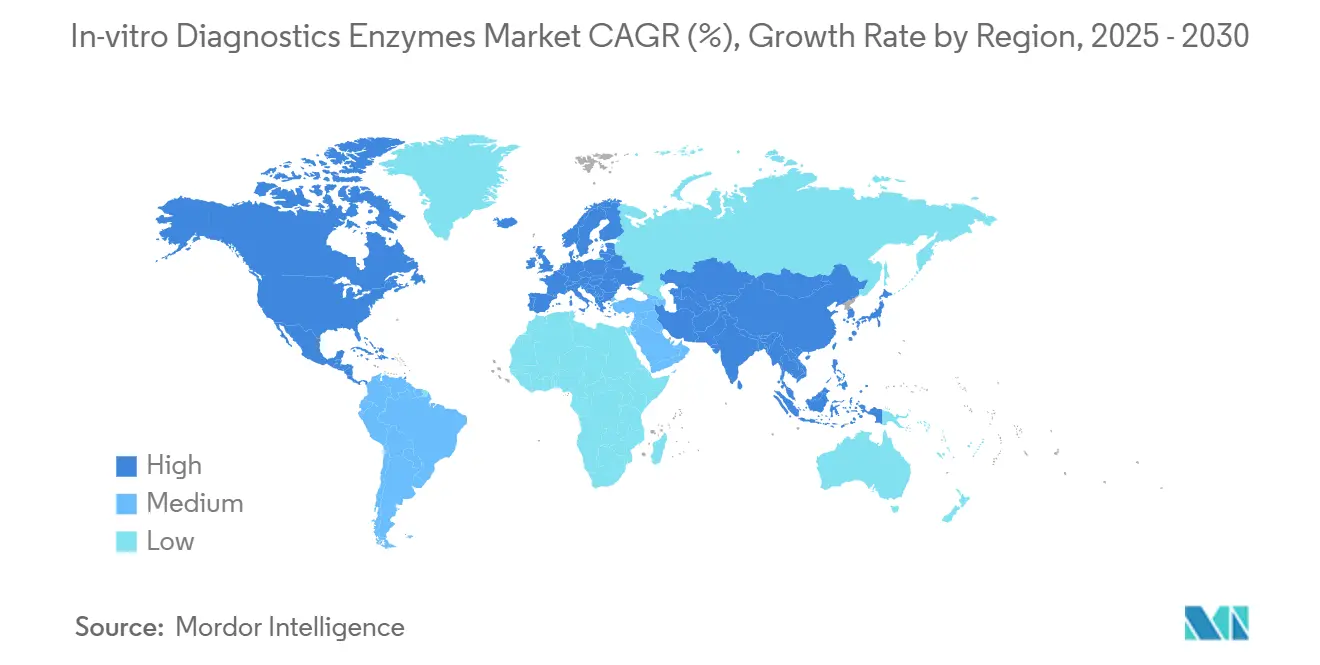

- Por região, a América do Norte capturou 43,8% da participação de receita em 2024, enquanto a Ásia-Pacífico está prevista para crescer mais rapidamente a um CAGR de 7,1% até 2030.

Tendências e Perspectivas do Mercado Global de Enzimas para Diagnósticos In Vitro

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por polimerases de alta fidelidade e de início a quente | +1.20% | América do Norte e UE | Médio prazo (2-4 anos) |

| Expansão de plataformas de testes moleculares de ponto de atendimento | +1.80% | Núcleo da Ásia-Pacífico; transbordamento para Oriente Médio e África e América Latina | Longo prazo (≥ 4 anos) |

| Crescimento de diagnósticos complementares em oncologia | +1.50% | América do Norte e UE, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento nos painéis sindrômicos de doenças infecciosas | +1.10% | Global, mais rápido em mercados emergentes | Curto prazo (≤ 2 anos) |

| Formatos de reagentes liofilizados prontos para automação | +0.90% | Global, alta utilidade em economias emergentes | Médio prazo (2-4 anos) |

| Financiamento governamental para biobâncos de preparação para pandemias | +0.70% | América do Norte, UE, nações selecionadas da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Polimerases de Alta Fidelidade e de Início a Quente

O mercado de enzimas para diagnósticos in vitro repousa sobre um requisito central de taxas de erro ultrabaixas em ensaios de PCR e qPCR. Os sistemas de início a quente baseados em aptâmeros agora permitem armazenamento em temperatura ambiente, eliminando etapas de ativação térmica demoradas e encurtando os ciclos de ensaio em até 30%. Esses avanços liberam as plataformas automatizadas de restrições de temperatura e aumentam o rendimento. Novas RNA polimerases, como a PrimeCap T7, reduzem a formação de RNA de fita dupla para <10%, refinando os fluxos de trabalho de mRNA que alimentam os diagnósticos emergentes.[1]Nota do Produto PrimeCap™, "Mutant T7 RNA Polymerase," clinicalresearchnewsonline.com A transição da detecção qualitativa para a quantitativa de biomarcadores depende de enzimas que preservam a integridade do molde mesmo em reações multiplexadas. Coletivamente, essas inovações reforçam o posicionamento competitivo dos fornecedores capazes de entregar variantes de alta fidelidade em formatos a granel e sob medida dentro do mercado de enzimas para diagnósticos in vitro.

Expansão de Plataformas de Testes Moleculares de Ponto de Atendimento

Instrumentos portáteis integram químicas de RT-LAMP e RT-PCR liofilizadas para fornecer resultados de qualidade laboratorial em menos de 60 minutos sem armazenamento refrigerado.[2]Getchell et al., "Pathogen Genomic Surveillance in Asia," nature.com O ensaio de Mpox da Cepheid ilustra como cartuchos fechados acoplam a preparação de amostras com amplificação enzimática para fornecer respostas em 36 minutos, apoiando o controle descentralizado de surtos. Plataformas multiplex como o painel RespiDisk processam 19 patógenos respiratórios com apenas 5 minutos de tempo de manuseio, confirmando que a automação e a estabilidade enzimática sustentam conjuntamente a confiabilidade do POC. À medida que os sistemas de saúde se voltam para diagnósticos distribuídos, o mercado de enzimas para diagnósticos in vitro penetrará em ambientes que vão desde clínicas de varejo até testes domiciliares, desde que as formulações suportem amplas variações de temperatura.

Crescimento de Diagnósticos Complementares em Oncologia

Os diagnósticos complementares baseados em NGS dependem de polimerases e ligases de alto desempenho para interrogar o DNA tumoral de baixa abundância a partir de biópsias líquidas. Colaborações como a da Takeda com a Foundation Medicine enfatizam a necessidade de kits enzimáticos totalmente validados que suportem painéis genômicos aprovados por órgãos reguladores. As parcerias QIAstat-Dx da QIAGEN ampliam a PCR em tempo real multiplex para genotipagem de doenças crônicas, refletindo a demanda dos clínicos por insights genômicos próximos ao paciente. Os sistemas de PCR digital com particionamento por gotículas aprimoram os limiares de detecção, permitindo o monitoramento de transplantes e avaliações de doença residual mínima com sensibilidades anteriormente consideradas impraticáveis. O mercado de enzimas para diagnósticos in vitro, portanto, intersecta diretamente as vias de decisão terapêutica, garantindo prêmios de preço para reagentes de grau GMP prontos para diagnósticos complementares.

Aumento nos Painéis Sindrômicos de Doenças Infecciosas

Os painéis no estilo FilmArray condensam a extração de ácidos nucleicos e a PCR multiplex em um único fluxo de trabalho, identificando até 19 patógenos e elevando a sensibilidade clínica para 82%-97,1% em diferentes tipos de amostras.[3]Armstrong et al., "SARS-CoV-2 Supply Shortages," asm.org Os hospitais que adotam esses painéis reduziram o tempo para a terapia ideal para infecções da corrente sanguínea de 14,68 horas para 4,65 horas. Os testes moleculares multiplex em desenvolvimento na Cue Health demonstram como a produção interna de enzimas protege contra interrupções no fornecimento e apoia a iteração rápida. Em conjunto, os testes sindrômicos fortalecem a gestão antimicrobiana e o controle de surtos, consolidando as enzimas como componentes indispensáveis das estratégias modernas de controle de infecções dentro do mercado de enzimas para diagnósticos in vitro.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de fornecimento para sistemas de expressão de enzimas recombinantes | −0.8% | Global, maior efeito em mercados emergentes | Curto prazo (≤ 2 anos) |

| Custos rigorosos de validação do IVDR da UE para fornecedores de enzimas OEM | −1.1% | Principalmente UE | Médio prazo (2-4 anos) |

| Pressão de preços de plataformas integradas baseadas em cartuchos | −0.9% | Mundial, maior em países desenvolvidos | Médio prazo (2-4 anos) |

| Vulnerabilidades da cadeia de frio em economias emergentes | −0.6% | Ásia-Pacífico, Oriente Médio e África, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Fornecimento para Sistemas de Expressão de Enzimas Recombinantes

As escassez da era pandêmica destacaram como a fabricação centralizada deixou diagnósticos críticos sem reagentes essenciais para os testes de tuberculose e SARS-CoV-2. Iniciativas acadêmicas como o catálogo do Open Bioeconomy Lab de Stanford agora disseminam cassetes de expressão para transcriptase reversa e polimerase Bst, embora a expansão de escala permaneça limitada. Para fechar as lacunas de capacidade, a Takara Bio expandiu sua planta em Gotemburgo para 600.000 reações por semana, embora a aceleração total leve de 18 a 24 meses. Até que a produção regional amadureça, a fragilidade do fornecimento pode moderar o crescimento de curto prazo no mercado de enzimas para diagnósticos in vitro.

Custos Rigorosos de Validação do IVDR da UE para Fornecedores de Enzimas OEM

O IVDR classifica a maioria dos testes desenvolvidos em laboratório como dispositivos de alto risco, exigindo validação clínica exaustiva e vigilância pós-comercialização. Os gastos com conformidade podem ultrapassar EUR 500.000 por linha de enzima e sobrecarregar os recursos de fornecedores menores. Os centros de diagnóstico relatam dedicar equipes inteiras ao mapeamento de inventário e à submissão de dossiês, às vezes descontinuando ensaios de nicho quando surgem alternativas comerciais. A regulamentação, portanto, acelera a consolidação dentro do mercado de enzimas para diagnósticos in vitro à medida que a escala se torna um pré-requisito para o acesso ao mercado europeu.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Enzima: Ligases Aceleram, Enquanto Polimerases Dominam

As polimerases capturaram 42,3% da receita em 2024, consolidando seu papel nos fluxos de trabalho de amplificação que sustentam o PCR clínico e o qPCR. O tamanho do mercado de enzimas para diagnósticos in vitro para polimerases atingiu USD 1,1 bilhão naquele ano, refletindo volumes de testes sustentados no rastreamento de infecções respiratórias e sexualmente transmissíveis. As ligases, embora menores, estão projetadas para expandir a um CAGR de 8,8%, impulsionadas pela preparação de bibliotecas de NGS, onde a junção precisa de fragmentos governa a precisão de leitura. As químicas avançadas de ligação de DNA agora oferecem eficiência >95% em regiões ricas em GC, reduzindo leituras duplicadas e economizando custos de sequenciamento. As enzimas de restrição e nucleases abordam o controle de contaminação e a preparação de amostras, mantendo participações estáveis em meio à crescente automação de rendimento. À medida que os ensaios entrelaçam múltiplas etapas enzimáticas, os fornecedores agrupam coquetéis de polimerase-ligase, reforçando os custos de troca e aprofundando o bloqueio de clientes dentro do mercado de enzimas para diagnósticos in vitro.

Inovações emergentes, como kits de extração habilitados por esferas magnéticas, incorporam atividades de proteinase e nuclease para agilizar a recuperação de ácidos nucleicos virais para patógenos de baixa abundância. O método AMPLON da Universidade Case Western Reserve reduz pela metade o tempo de amplificação ao pular temperaturas extremas, sinalizando uma potencial mudança em direção a novos formatos de enzimas que superam as variantes Taq legadas. Coletivamente, essas mudanças posicionam as ligases como o componente de crescimento mais rápido, enquanto garantem que as polimerases permaneçam a âncora de receita do mercado de enzimas para diagnósticos in vitro.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Técnica de Diagnóstico: PCR Mantém Terreno Enquanto os Métodos Isotérmicos Escalam

PCR/qPCR gerou 55,1% do total de vendas em 2024, traduzindo-se em um tamanho do mercado de enzimas para diagnósticos in vitro de aproximadamente USD 1,3 bilhão naquele ano. As instalações generalizadas de instrumentos e os protocolos clínicos consolidados preservam a dominância do PCR. No entanto, as plataformas de amplificação isotérmica estão registrando um CAGR de 7,2%, impulsionadas pelos protocolos de Amplificação Isotérmica Mediada por Loop (LAMP) e Amplificação por Polimerase de Recombinase (RPA) que prosperam sem ciclagem térmica. O LAMP produz até 10^9 cópias a 65 °C em uma hora, enquanto o RPA fornece respostas em menos de 30 minutos em temperaturas ambiente. Essas características se alinham com dispositivos de POC, tornando a química isotérmica uma fronteira crítica para o mercado de enzimas para diagnósticos in vitro.

Tecnologias de PCR digital como o sistema QX600 ddPCR aprimoram a quantificação absoluta para doença residual mínima, obrigando os laboratórios a atualizar os portfólios de reagentes. Enquanto isso, a preparação de bibliotecas de NGS sustenta crescimento de dois dígitos à medida que os oncologistas exigem perfis genômicos abrangentes para a seleção de terapias. Com os fornecedores de instrumentos incorporando kits de enzimas proprietários, tanto os titulares quanto os novos entrantes lutam para garantir posições de OEM, intensificando ainda mais a concorrência no mercado de enzimas para diagnósticos in vitro.

Por Aplicação de Doença: Doenças Infecciosas como Âncora, Oncologia Ganha Ritmo

Os ensaios de doenças infecciosas representaram 38,7% da receita de 2024, equivalendo a um tamanho do mercado de enzimas para diagnósticos in vitro de aproximadamente USD 970 milhões. Os governos estocaram painéis de influenza e coronavírus, enquanto os hospitais aplicaram testes sindrômicos para sepse e doenças respiratórias. Os fluxos de trabalho de oncologia estão projetados para crescer a um CAGR de 8,5%, expandindo a participação do segmento à medida que a biópsia líquida e os ensaios de carga mutacional tumoral entram nos cuidados de rotina. A fidelidade enzimática é fundamental para detectar frações alélicas abaixo de 0,5%, impulsionando reagentes com preços premium.

O rastreamento genético e neonatal adiciona volumes estáveis por meio de programas centralizados, enquanto os ensaios de biomarcadores cardiometabólicos transitam de imunoensaios para leituras moleculares que exploram a amplificação mediada por enzimas para maior especificidade. Novos painéis de distúrbios mitocondriais usando PCR de longo alcance demonstram a amplitude das questões clínicas abordadas pelo mercado de enzimas para diagnósticos in vitro.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Laboratórios de Referência Lideram, Locais de POC Aceleram

Os laboratórios de referência processaram 46,9% dos volumes globais de testes em 2024, beneficiando-se de plataformas de automação de alto rendimento que exigem aquisição de enzimas a granel. Sua escala gera alavancagem junto aos fornecedores, mas também intensifica a demanda por garantias de desempenho e documentação em conformidade. Os locais de POC — clínicas de varejo, centros de atendimento de urgência e testes domiciliares — representam o canal de crescimento mais rápido, registrando um CAGR de 9,6% à medida que os cuidados descentralizados ganham o endosso dos pagadores. Os laboratórios hospitalares preservam capacidade crítica para diagnóstico de pacientes internados, enquanto os centros acadêmicos impulsionam provas de conceito de ensaios em estágio inicial que alimentam os pipelines comerciais. Avanços em automação como o QIAsymphony Connect e o SmartChip ND aumentam a eficiência de rendimento, sustentando a demanda por enzimas em todas as classes de usuários.

Análise Geográfica

A América do Norte reteve 43,80% da participação do mercado de enzimas para diagnósticos in vitro em 2024, sustentada por USD 5 bilhões em financiamento federal do Projeto NextGen para contramedidas avançadas contra a COVID-19. A Rede Aceleradora da BARDA subsidia ainda mais os diagnósticos em estágio inicial, garantindo inovação e adoção contínua de reagentes. Os sistemas de pagadores maduros absorvem o prêmio das enzimas validadas ao compensar as economias de tratamento a jusante por meio de diagnósticos mais rápidos e precisos.

A Ásia-Pacífico é a arena de expansão mais rápida, progredindo a um CAGR de 7,1% até 2030. A China aproveita sua extensa capacidade de biofabricação, enquanto a expertise em microfluídica do Japão fomenta chips portáteis carregados de enzimas. A Índia escala a vigilância molecular para tuberculose e doenças transmitidas por vetores, embora prejudicada por lacunas na cadeia de frio que podem degradar a potência dos reagentes durante o transporte. As colaborações regionais em vigilância genômica de patógenos em 13 nações ampliam ainda mais a demanda por fornecimento robusto de enzimas.

A Europa exibe crescimento estável à medida que os laboratórios navegam pelas complexidades do IVDR. Alemanha, França e Reino Unido capitalizam em ecossistemas de biotecnologia robustos, mas incorrem em despesas de validação mais elevadas que inclinam as aquisições para fornecedores grandes e em conformidade. O Oriente Médio e África e a América do Sul adicionam volumes incrementais, impulsionados pelas expansões hospitalares dos estados do Golfo e pelos investimentos em saúde pública brasileiros, respectivamente. No entanto, as flutuações cambiais e os limites de infraestrutura moderam a adoção de enzimas em ambientes sensíveis a preços, levando os fornecedores a oferecer tamanhos de embalagem menores e liofilizados dentro do mercado de enzimas para diagnósticos in vitro.

Cenário Competitivo

O mercado de enzimas para diagnósticos in vitro permanece moderadamente fragmentado, com as cinco principais empresas estimadas para controlar aproximadamente 45% da receita global. Thermo Fisher Scientific, New England Biolabs, QIAGEN, Takara Bio e Bio-Rad Laboratories alavancam plataformas proprietárias de engenharia enzimática e portfólios de patentes em camadas para sustentar vantagens competitivas. Integrações estratégicas — como o arsenal de fusões e aquisições multibilionário da Thermo Fisher voltado para inovadores de ponto de atendimento — sinalizam consolidação contínua. As estratégias verticais agrupam cartuchos, instrumentos e análises em nuvem, prendendo os clientes em modelos de assinatura de reagentes que compensam as margens estreitas de hardware.

As colaborações ampliam a amplitude tecnológica: a parceria da Danaher com o Instituto de Genômica Inovadora incorpora nucleases CRISPR em kits de diagnóstico, abrindo receita adjacente no controle de qualidade de edição de genes. O sistema Shasta™ da Takara Bio eleva o rendimento de NGS de célula única para 1.500 células por execução, alinhando o desenvolvimento de enzimas com os fluxos de trabalho emergentes de oncologia de precisão. A pressão de preços surge onde os fornecedores de cartuchos internalizam o fornecimento de enzimas, comprimindo as oportunidades de terceiros. Ainda assim, nichos especializados como PCR digital, análise de célula única e monitoramento de DNA livre de células deixam espaço para entrantes ágeis, garantindo concorrência vibrante em todo o mercado de enzimas para diagnósticos in vitro.

Líderes do Setor de Enzimas para Diagnósticos In Vitro

Thermo Fisher Scientific

QIAGEN

New England Biolabs

Merck KGaA

Takara Bio

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A Takara Bio Europe expandiu sua unidade em Gotemburgo com uma planta de enzimas personalizada capaz de produzir 600.000 reações de PCR e qPCR por semana, reduzindo os ciclos de prototipagem de meses para semanas, enquanto atende aos padrões de qualidade de grau diagnóstico.

- Maio de 2024: A Takara Bio Europe lançou a RNA polimerase PrimeCap T7, uma enzima mutante que mantém o RNA de fita dupla abaixo de 10% enquanto alcança 95% de eficiência de cobertura. Isso permite que os desenvolvedores de mRNA reduzam o uso de análogos de cobertura em quatro vezes e diminuam os riscos de imunogenicidade.

- Abril de 2024: Bio-Rad Laboratories e Oncocyte fizeram parceria para refinar enzimas de PCR digital por gotículas que podem detectar com maior sensibilidade o DNA livre de células derivado de doadores para monitoramento de transplantes.

- Março de 2024: New England Biolabs estreou os formatos de enzimas liofilizadas LyoPrime — polimerases de alta fidelidade, transcriptases reversas e nucleases — que mantêm atividade total sem refrigeração, facilitando o envio global e apoiando diagnósticos de campo.

Escopo do Relatório Global do Mercado de Enzimas para Diagnósticos In Vitro

| Polimerases |

| Endonucleases de Restrição |

| Ligases |

| Proteases (ex.: Proteinase K) |

| Nucleases (DNase/RNase) |

| PCR / qPCR / dPCR |

| Amplificação Isotérmica (LAMP, RPA) |

| Preparação de Bibliotecas de NGS |

| Imunoensaio / ELISA |

| Fluxos de Trabalho de Química Clínica |

| Doenças Infecciosas |

| Oncologia |

| Rastreamento Genético e Neonatal |

| Distúrbios Cardiometabólicos |

| Segurança de Banco de Sangue e Transfusão |

| Laboratórios de Referência em Diagnóstico |

| Laboratórios Hospitalares e Clínicos |

| Locais de Testes de Ponto de Atendimento |

| Institutos Acadêmicos e de Pesquisa |

| Empresas Farmacêuticas e de Biotecnologia |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Enzima | Polimerases | |

| Endonucleases de Restrição | ||

| Ligases | ||

| Proteases (ex.: Proteinase K) | ||

| Nucleases (DNase/RNase) | ||

| Por Técnica de Diagnóstico | PCR / qPCR / dPCR | |

| Amplificação Isotérmica (LAMP, RPA) | ||

| Preparação de Bibliotecas de NGS | ||

| Imunoensaio / ELISA | ||

| Fluxos de Trabalho de Química Clínica | ||

| Por Aplicação de Doença | Doenças Infecciosas | |

| Oncologia | ||

| Rastreamento Genético e Neonatal | ||

| Distúrbios Cardiometabólicos | ||

| Segurança de Banco de Sangue e Transfusão | ||

| Por Usuário Final | Laboratórios de Referência em Diagnóstico | |

| Laboratórios Hospitalares e Clínicos | ||

| Locais de Testes de Ponto de Atendimento | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Empresas Farmacêuticas e de Biotecnologia | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual CAGR é esperado para o mercado de enzimas para diagnósticos in vitro entre 2025 e 2030?

O mercado está projetado para avançar a um CAGR de 7,8% durante 2025-2030.

Qual classe de enzima está prevista para crescer mais rapidamente até 2030?

As ligases estão definidas para registrar o crescimento mais rápido, a um CAGR de 8,8%, graças ao seu papel crescente na preparação de bibliotecas de NGS.

Por que as técnicas de amplificação isotérmica estão ganhando impulso?

Elas eliminam a ciclagem térmica, permitindo dispositivos portáteis que fornecem resultados em menos de uma hora a temperaturas constantes.

Qual região testemunhará a maior taxa de crescimento na demanda por enzimas?

Espera-se que a Ásia-Pacífico expanda a um CAGR de 7,1%, impulsionada por investimentos generalizados em infraestrutura de testes moleculares.

Como o IVDR da UE está afetando os fornecedores de enzimas?

A regulamentação aumenta os custos de validação, promovendo a consolidação, pois apenas empresas bem capitalizadas conseguem atender aos rigorosos requisitos de conformidade.

Qual aquisição recente fortalece o portfólio de PCR digital da Bio-Rad?

A oferta da empresa em fevereiro de 2025 para adquirir a Stilla Technologies adiciona os sistemas de PCR digital Nio® à sua linha de diagnósticos.

Página atualizada pela última vez em: