Tamanho e Participação do Mercado de Fabricação Contratada de Anticorpos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

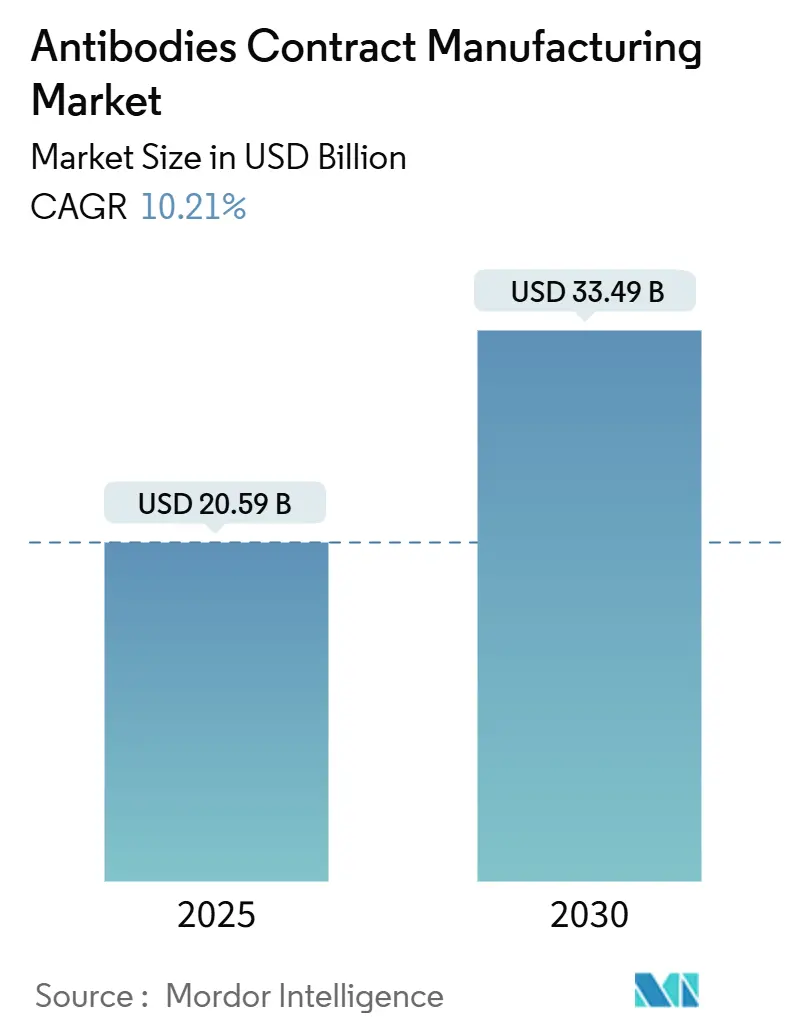

| Tamanho do Mercado (2025) | 20.59 Bilhões de dólares |

| Tamanho do Mercado (2030) | 33.49 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.21% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fabricação Contratada de Anticorpos por Mordor Intelligence

O tamanho do mercado de fabricação contratada de anticorpos atingiu USD 20,59 bilhões em 2025 e está previsto para alcançar USD 33,49 bilhões até 2030, avançando a uma CAGR de 10,21%. Esse crescimento reflete a mudança do setor em direção à terceirização com menor intensidade de capital, o aprofundamento do pipeline terapêutico de anticorpos monoclonais e a crescente demanda por capacidades especializadas em anticorpos biespecíficos e conjugados anticorpo-fármaco. Adições de capacidade, como a extensão de 784.000 L da instalação da Samsung Biologics e o complexo sul-coreano de USD 3,3 bilhões da Lotte Biologics, ilustram a corrida para aliviar os gargalos de biorreatores. A cultura de células de mamíferos mantém a dominância, mas a síntese de proteínas livre de células está crescendo à medida que os patrocinadores avaliam as vantagens de velocidade e flexibilidade. A evolução do mix de serviços em direção à transferência de tecnologia e ao aumento de escala reflete a complexidade de conduzir moléculas pelo desenvolvimento em estágio avançado, atendendo às rigorosas expectativas regulatórias. A resiliência da cadeia de suprimentos, a relocalização regional e a persistente escassez de talentos permanecem como contracorrentes influentes que moldam tanto os preços quanto as estruturas de parceria.

Principais Conclusões do Relatório

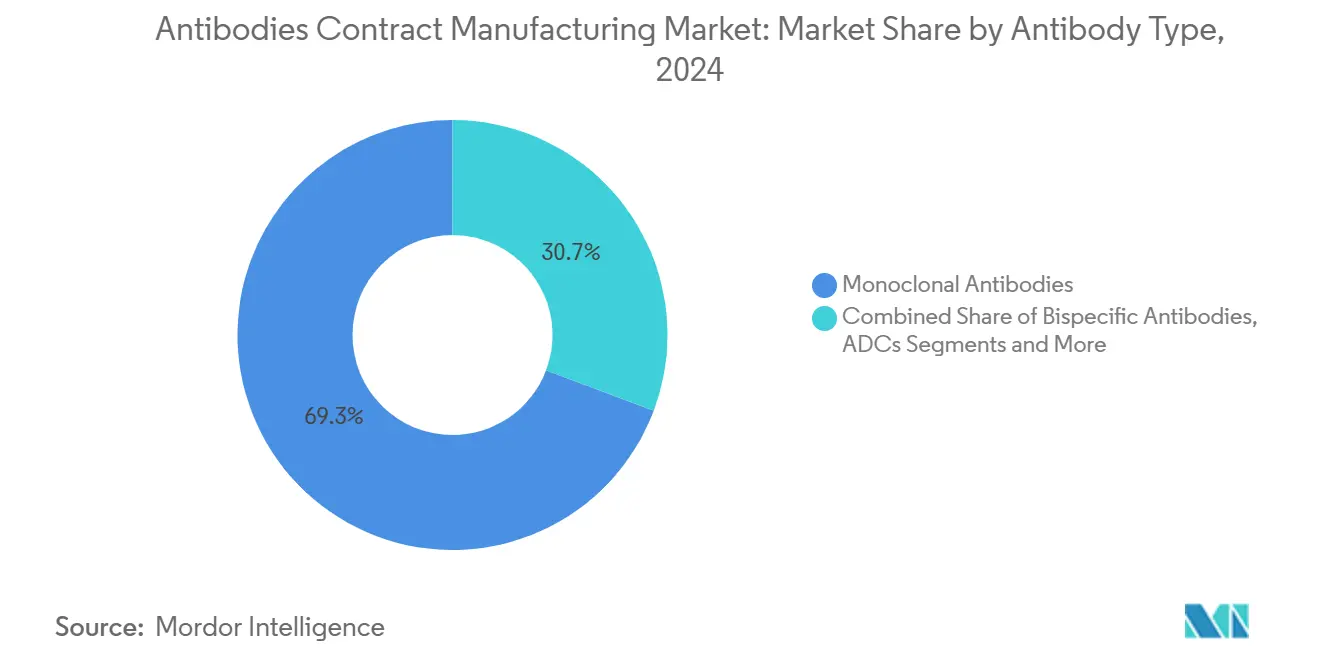

- Por tipo de anticorpo, os anticorpos monoclonais lideraram com 69,27% de participação na receita em 2024, enquanto os anticorpos biespecíficos estão projetados para expandir a uma CAGR de 14,38% até 2030.

- Por sistema de expressão, as plataformas de mamíferos responderam por 84,24% da participação do mercado de fabricação contratada de anticorpos em 2024; a síntese de proteínas livre de células está prevista para crescer a uma CAGR de 13,57% até 2030.

- Por tipo de serviço, a fabricação comercial representou 46,28% do tamanho do mercado de fabricação contratada de anticorpos em 2024, enquanto os serviços de transferência de tecnologia e aumento de escala avançam a uma CAGR de 14,24% até 2030.

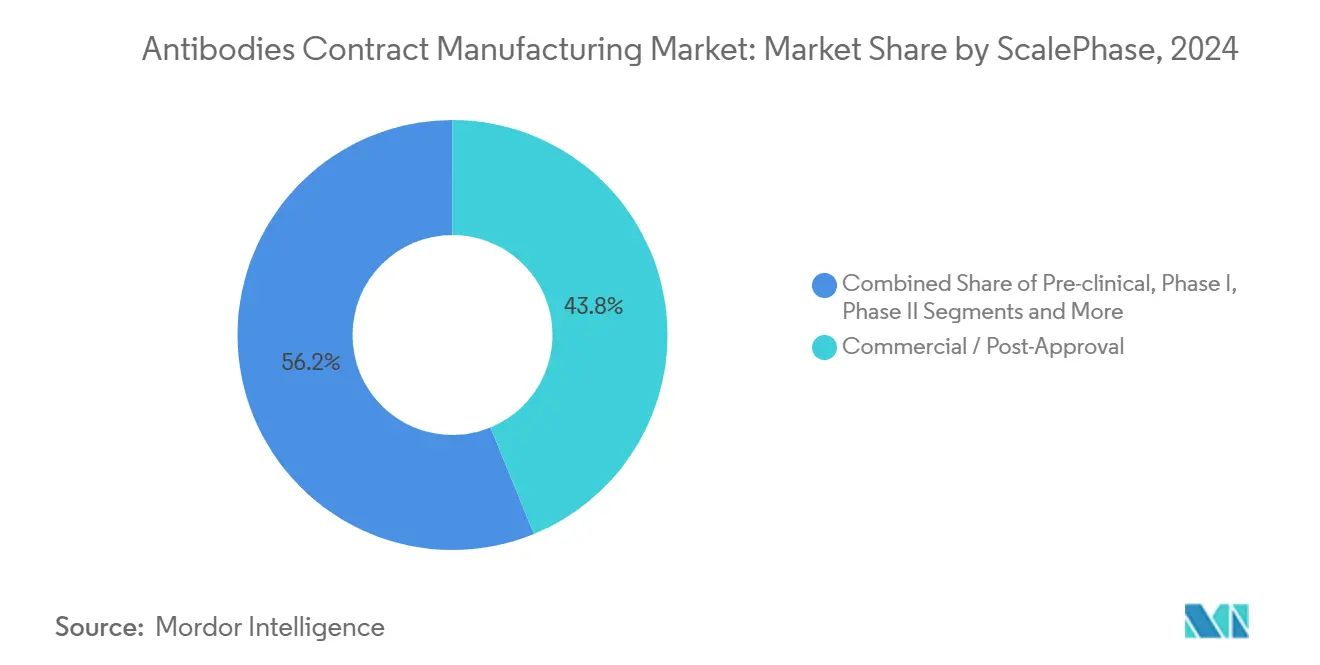

- Por escala, a fabricação comercial/pós-aprovação capturou 43,81% de participação em 2024, mas a produção pré-clínica é o estágio de crescimento mais rápido, com uma CAGR de 13,02%.

- Por usuário final, as grandes empresas farmacêuticas geraram 49,48% da receita de 2024, enquanto as empresas de biotecnologia de médio e pequeno porte estão definidas para crescer a uma CAGR de 12,68%.

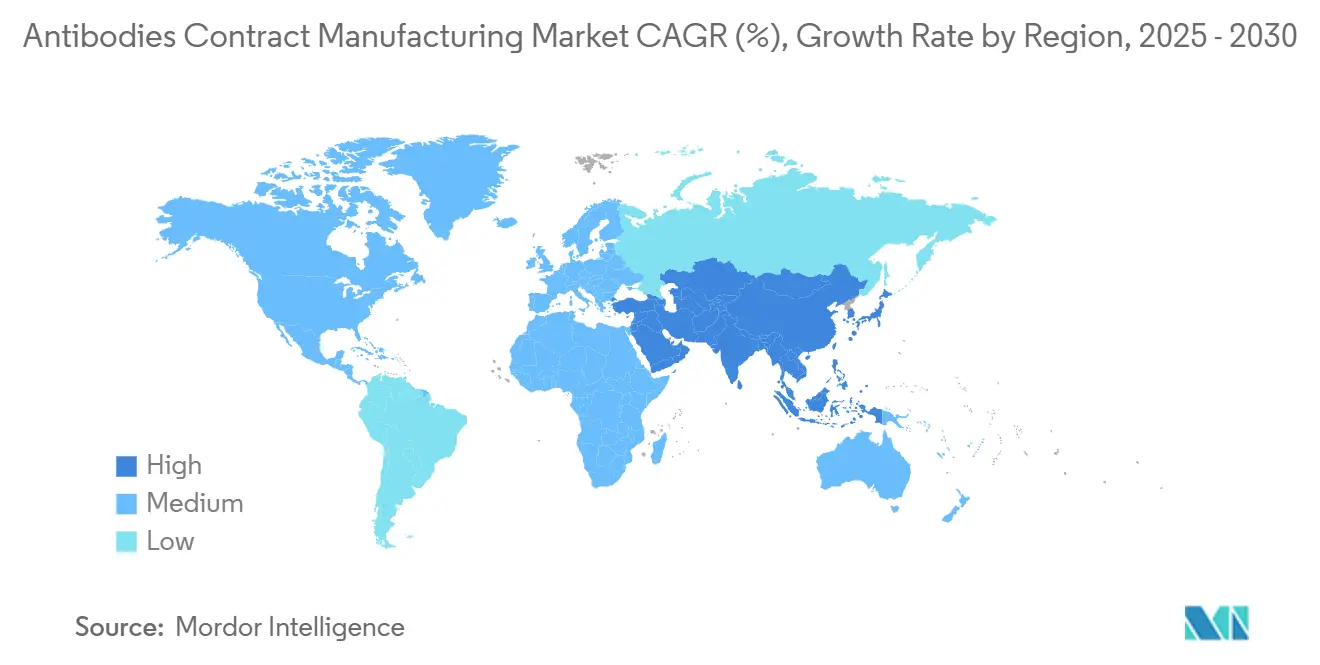

- Por geografia, a América do Norte deteve 39,37% de participação em 2024 e a Ásia-Pacífico está posicionada para uma CAGR de 12,56% até 2030.

Tendências e Perspectivas do Mercado Global de Fabricação Contratada de Anticorpos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão do pipeline terapêutico de anticorpos monoclonais | +2.1% | Global, concentrado na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Terceirização para reduzir CAPEX e prazos | +1.8% | Global, mais forte na América do Norte | Curto prazo (≤ 2 anos) |

| Escassez de capacidade em plantas de mamíferos de grande escala | +1.5% | Global, aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Adoção de síntese de proteínas livre de células | +1.2% | América do Norte e Europa, crescendo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Ascensão de formatos complexos (anticorpos biespecíficos, conjugados anticorpo-fármaco) | +0.9% | Global, liderado pela América do Norte | Médio prazo (2 a 4 anos) |

| Relocalização orientada por ESG e dupla fonte de fornecimento | +0.7% | América do Norte e Europa, com beneficiários na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Pipeline Terapêutico de Anticorpos Monoclonais

Mais de 570 anticorpos monoclonais progridem atualmente em ensaios clínicos, com a oncologia representando 60% dos projetos e os distúrbios autoimunes, 25%. Essa profundidade de atividade leva os patrocinadores a garantir capacidade com antecedência, evidenciada pelo contrato de fornecimento plurianual de USD 1,4 bilhão da Samsung Biologics com um inovador europeu.[1]Samsung Biologics, "Samsung Biologics divulga resultados do primeiro trimestre de 2025," samsungbiologics.com A padronização de processos de plataforma permite que as CDMOs aloquem biorreatores de forma eficiente em múltiplos programas, enquanto os reguladores oferecem caminhos de validação mais claros sob a orientação de Tecnologias de Fabricação Avançada (AMT) da FDA.[2]Agência de Alimentos e Medicamentos dos Estados Unidos, "Programa de Designação de Tecnologias de Fabricação Avançada," fda.gov

Terceirização para Reduzir CAPEX e Prazos

A Grande Farmacêutica investiu USD 160 bilhões em plantas domésticas em 2024, mas ainda assim ampliou as alianças com CDMOs para gerenciar riscos e acelerar lançamentos. Oitenta por cento dos fornecedores aumentaram os preços desde 2022, mas apenas 30% dependem principalmente de aumentos de tarifas; a maioria busca modelos baseados em valor que agrupam análises avançadas, automação e serviços regulatórios. Parcerias de horizonte mais longo agora começam nas fases de desenvolvimento de processos e continuam até o fornecimento comercial, reduzindo o atrito na transferência de tecnologia e garantindo a continuidade.

Escassez de Capacidade em Plantas de Mamíferos de Grande Escala

A demanda recorde por produção baseada em CHO colide com instalações de aço inoxidável finitas. A aquisição de USD 1,2 bilhão da planta de 330.000 L da Roche em Vacaville pela Lonza sublinha o prêmio sobre ativos comprovados. A WuXi Biologics também expandiu seu site em Massachusetts, adotando a intensificação por perfusão para aumentar os títulos. As CDMOs se diferenciam pela expertise em formatos complexos — especialmente para anticorpos biespecíficos e conjugados anticorpo-fármaco — em vez de mero volume em litros.

Adoção de Síntese de Proteínas Livre de Células

A produção livre de células elimina as restrições de células viáveis, reduzindo o risco de contaminação e encurtando os ciclos de expressão à purificação. As primeiras aplicações comerciais concentram-se em fragmentos e ligantes de conjugados anticorpo-fármaco de nicho, onde a glicosilação de mamíferos é desnecessária. Spin-outs acadêmicos e CDMOs especializadas lideram estudos de otimização de rendimento, e a orientação AMT da FDA está reduzindo os obstáculos regulatórios. À medida que as curvas de custo melhoram, os patrocinadores veem uma rota viável para lotes personalizados e prototipagem rápida.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alta estrutura de custos de bioprocessamento | −0.8% | Global, mais elevada em economias maduras | Curto prazo (≤ 2 anos) |

| Complexidade regulatória e de transferência de tecnologia | −0.6% | Global, com variação regional | Médio prazo (2 a 4 anos) |

| Risco na cadeia de suprimentos de plásticos descartáveis | −0.4% | Global, intenso para adotantes de uso único | Curto prazo (≤ 2 anos) |

| Escassez de talentos em bioprocessamento qualificados | −0.3% | América do Norte e Europa, espalhando-se mundialmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Estrutura de Custos de Bioprocessamento

As despesas com meios de cultura e tampões a montante aumentaram 15 a 20% ao ano desde 2024, superando a indexação dos contratos das CDMOs. Os consumíveis de uso único reduzem o tempo de limpeza, mas inflacionam a lista de materiais, enquanto os compromissos de emissão líquida zero adicionam investimentos em utilidades. Os grandes players implementam automação e cromatografia contínua para mitigar os custos de mão de obra e resina, mas as empresas menores frequentemente carecem de capital para acompanhar, incentivando a consolidação.

Complexidade Regulatória e de Transferência de Tecnologia

A orientação de intercambialidade da FDA para biossimilares aumentou os encargos de comparabilidade analítica, e a regra de taxas de 2025 da Agência Europeia de Medicamentos introduziu custos mais elevados de dossiê.[3]Agência Europeia de Medicamentos, "Regulamento de Taxas da Agência Europeia de Medicamentos 2025," ema.europa.eu A transferência de processos de anticorpos em estágio avançado entre instalações pode levar de 12 a 18 meses, imobilizando biorreatores e atrasando o reconhecimento de receita. Os patrocinadores dependem de CDMOs que oferecem consultoria regulatória completa e documentação de gêmeo digital para comprimir os prazos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Anticorpo: O Impulso dos Anticorpos Biespecíficos Reformula a Estratégia de Portfólio

As moléculas IgG comerciais retiveram 69,27% da receita de 2024, garantindo que a base do tamanho do mercado de fabricação contratada de anticorpos permaneça ancorada em formatos comprovados. Os anticorpos biespecíficos, no entanto, registrarão uma CAGR de 14,38% até 2030, atraindo patrocinadores para CDMOs especializadas em análises de pareamento de cadeias e ensaios de potência de duplo alvo. A liderança de participação do mercado de fabricação contratada de anticorpos dos IgGs decorre de seus modelos de processo estabelecidos e familiaridade regulatória, mas a erosão de preços em biossimilares intensifica a pressão de volume.

As aprovações de anticorpos biespecíficos em 2024 geraram USD 12 bilhões, validando o apetite comercial e encorajando o investimento no pipeline. Os spin-outs de conjugados anticorpo-fármaco buscam suítes de conjugação com contenção de alta potência; as escassez de capacidade aqui concedem margens premium aos pioneiros. Os anticorpos baseados em fragmentos preenchem funções diagnósticas e terapêuticas de nicho, enquanto os volumes policlonais permanecem baixos devido a desafios de escalabilidade. As CDMOs, portanto, segmentam suas pegadas de plantas: grandes linhas de aço inoxidável para IgGs de alto volume, suítes modulares para formatos complexos e microreatores para medicamentos personalizados.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Sistema de Expressão: A Força dos Mamíferos Encontra a Flexibilidade Emergente

As células CHO entregaram 84,24% da produção de 2024, consolidando seu lugar no núcleo do mercado de fabricação contratada de anticorpos. No entanto, a síntese livre de células está crescendo a uma CAGR de 13,57%, sublinhando a disposição dos patrocinadores em adotar plataformas que encurtam o desenvolvimento de processos. O tamanho do mercado de fabricação contratada de anticorpos para CHO permanece seguro no curto prazo devido à fidelidade de glicosilação e precedência regulatória, mas os ganhos incrementais favorecem estratégias híbridas.

A E. coli encontra relevância renovada para fragmentos Fab e nanoanticorpos, enquanto as linhagens de levedura e insetos se adequam a construtos adjacentes a vacinas. Os sistemas baseados em plantas permanecem amplamente experimentais. As CDMOs agora criam laboratórios especializados em vez de estender cada instalação a todos os hospedeiros, melhorando a previsibilidade de liberação de lotes. A racionalização do portfólio também mitiga a contaminação cruzada e a complexidade do monitoramento de processos.

Por Tipo de Serviço: Os Prêmios de Transferência de Tecnologia Superam os Serviços de Volume

A fabricação comercial ainda produziu 46,28% da receita de 2024, mas os serviços de transferência de tecnologia e aumento de escala crescerão mais rapidamente, a uma CAGR de 14,24%. Os patrocinadores cada vez mais integram as CDMOs na fase de prova de conceito para evitar surpresas a jusante, e o tamanho do mercado de fabricação contratada de anticorpos para suítes de desenvolvimento integrado continua se expandindo. Os pacotes de desenvolvimento de processos — engenharia de linhagem celular, qualificação de métodos analíticos, intensificação a jusante — criam engajamentos plurianuais de alta fidelidade.

A demanda por envase e acabamento aumenta à medida que os formatos injetáveis se diversificam; as CDMOs respondem com isoladores modulares que reduzem o tempo de inatividade nas trocas. As faturas de consultoria regulatória sobem em conjunto com as atualizações das diretrizes de biossimilares, enquanto os sistemas digitais de gestão da qualidade sustentam a garantia de integridade dos dados. Os modelos de precificação migram de taxas por lote para pagamentos acionados por marcos que alinham os incentivos ao longo do ciclo de vida do produto.

Por Escala/Fase: A Terceirização Antecipada Define a Trajetória Comercial

Os lotes comerciais e pós-aprovação representaram 43,81% do faturamento de 2024, mas os volumes pré-clínicos estão crescendo a uma CAGR de 13,02%, à medida que empresas de biotecnologia apoiadas por capital de risco confiam às CDMOs bibliotecas de triagem de candidatos. A demanda em fase intermediária mostra expansão moderada; os estudos de Fase II requerem lotes de vários gramas que sobrecarregam a capacidade de uso único. A participação do mercado de fabricação contratada de anticorpos adquirida durante o desenvolvimento inicial frequentemente leva à exclusividade a jusante, portanto as CDMOs cortejam startups com vagas flexíveis e créditos de transferência de tecnologia.

As ferramentas digitais de design de processos permitem que os engenheiros modelem o risco de aumento de escala antes que o aço seja instalado, acelerando a prontidão para a Fase III. As campanhas comerciais se beneficiam da perfusão intensificada que reduz pela metade as pegadas das instalações. Os acordos de serviço mestre de longo prazo ancoram os fluxos de caixa, ao mesmo tempo que oferecem aos patrocinadores cláusulas de escalonamento vinculadas a aumentos de volume.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: O Acesso da Biotecnologia Impulsiona a Democratização

A grande farmacêutica deteve 49,48% dos gastos de 2024, mas as empresas de biotecnologia de médio e pequeno porte registrarão uma CAGR de 12,68%, refletindo o acesso mais fácil ao capital e a economia da fabricação modular. Os centros acadêmicos e as empresas de diagnóstico contribuem com demanda de nicho, mas valorizam as estruturas completas das CDMOs que cobrem lacunas de BPF, controle de qualidade e regulatórias. O setor de fabricação contratada de anticorpos agora apoia a criação de empreendimentos ao oferecer pacotes de "desenvolvimento em uma caixa" que agrupam desenvolvimento de processos, material de toxicologia e arquivos de CMC.

Os desenvolvedores de biossimilares emergem como uma clientela distinta; suas necessidades de comparabilidade analítica correspondem às plataformas de ensaio das CDMOs construídas para projetos de originadores. Os modelos de parceria híbrida — participações acionárias, compartilhamento de royalties, reserva de capacidade — borram a linha entre prestador de serviços e aliado estratégico. À medida que o mix de clientes se amplia, as CDMOs diversificam os termos contratuais, variando de taxa por serviço a compartilhamento de risco vinculado ao sucesso comercial.

Análise Geográfica

A América do Norte gerou 39,37% da receita de 2024, impulsionada pela orientação AMT da FDA que recompensa plantas inovadoras, pelo profundo financiamento de capital de risco e pelos maduros clusters de biofarmacêuticos. Investimentos em capacidade, como a expansão de envase e acabamento da Samsung Biologics em Nova Jersey, apoiam a preferência dos patrocinadores por proximidade e redundância. As políticas regionais que incentivam a relocalização atenuam as vantagens de custo offshore, e os incentivos estaduais subsidiam a modernização de instalações em direção a utilidades de emissão líquida zero.

A Ásia-Pacífico está definida para registrar uma CAGR de 12,56% até 2030, impulsionada pelos gigantes das CDMOs em evolução na China, pelo mercado em duplicação da Índia e pelos megacampi da Coreia do Sul. O fornecimento "China mais um" envia projetos para Singapura, Malásia e Austrália, onde a convergência regulatória e a estabilidade política atraem patrocinadores multinacionais. Os governos locais subsidiam a qualificação da força de trabalho e a produção de bolsas de uso único para fortalecer a autonomia da cadeia de suprimentos.

A Europa mantém uma expansão estável de dígito único médio. As revisões de taxas da Agência Europeia de Medicamentos aumentam os gastos com conformidade, empurrando os players menores em direção a CDMOs estabelecidas com experiência em registros pan-europeus. A Alemanha e o Reino Unido se destacam em conjugados de alta potência, enquanto a França e a Espanha atraem campanhas sensíveis a custos. As diretivas de sustentabilidade aceleram a adoção de fermentadores alimentados por energia renovável e circuitos de recuperação de solventes. O Oriente Médio, a África e a América do Sul permanecem incipientes, mas recebem investimentos piloto vinculados a agendas locais de fornecimento soberano de biológicos.

Cenário Competitivo

O mercado permanece moderadamente fragmentado, mas a consolidação se acelera à medida que a escala, o conhecimento especializado e a abrangência regulatória conferem vantagens de precificação e licitação. A compra de Vacaville pela Lonza, o salto de capacidade da Samsung Biologics e a expansão do cluster de biológicos da Catalent exemplificam as aquisições horizontais que ampliam o alcance geográfico. A integração vertical — do desenvolvimento de processos ao envase e acabamento — reduz o atrito na transferência de tecnologia e captura mais margem.

A tecnologia é o principal campo de batalha: a perfusão contínua a montante, a análise de gêmeo digital e as ferramentas avançadas de tecnologia analítica de processos encurtam os ciclos de liberação de lotes. Os primeiros adotantes de produção livre de células e conjugação biespecífica criam vantagens competitivas ao dominar vias regulatórias nascentes. A pressão de preços nos volumes de IgG comoditizados força a diferenciação por meio de métricas de qualidade, entrega no prazo e serviços regulatórios de valor agregado.

Os desafiantes emergentes visam espaços em branco, como anticorpos personalizados em microlotes, instalações totalmente fechadas de uso único e embalagens integradas para autoinjetores subcutâneos. As parcerias com fornecedores de equipamentos produzem módulos completos implantáveis próximos a centros clínicos. Enquanto isso, as CDMOs estabelecidas cultivam pipelines de força de trabalho por meio de alianças universitárias e academias internas para mitigar o mercado de talentos cada vez mais restrito.

Líderes do Setor de Fabricação Contratada de Anticorpos

Lonza

Samsung Biologics

WuXi Biologics

Catalent

Boehringer Ingelheim BioXcellence

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Lotte Biologics assinou um acordo de fabricação com a Ottimo Pharma para fornecer substância farmacológica para um anticorpo de dupla via PD1/VEGFR2 em seu Campus Bio de Syracuse.

- Junho de 2025: A Cizzle Biotechnology celebrou um acordo de fornecimento com a BBI para receber seu primeiro lote comercial de anticorpo monoclonal para um teste de biomarcador de câncer de pulmão em estágio inicial.

- Junho de 2025: A Agenus e a Zydus Lifesciences executaram acordos definitivos para acelerar a fabricação global e o aumento de escala clínica para botensilimabe e balstilimabe.

Escopo do Relatório Global do Mercado de Fabricação Contratada de Anticorpos

| Anticorpos Monoclonais | IgG Padrão |

| Anticorpos Monoclonais Biossimilares | |

| Anticorpos Biespecíficos | |

| Conjugados Anticorpo-Fármaco | |

| Baseados em Fragmentos (Fab, scFv, Nanoanticorpo) | |

| Anticorpos Policlonais |

| Cultura de Células de Mamíferos | CHO |

| NS0 / Sp2/0 | |

| HEK 293 | |

| Microbiano (E. coli) | |

| Levedura | |

| Célula de Inseto | |

| Síntese de Proteínas Livre de Células | |

| Sistemas Baseados em Plantas |

| Desenvolvimento de Processos | Desenvolvimento e Otimização de Linhagem Celular |

| Desenvolvimento a Montante | |

| Desenvolvimento a Jusante | |

| Analítico e Caracterização | |

| Fabricação Clínica em BPF | |

| Fabricação Comercial | |

| Envase, Acabamento e Embalagem | |

| Serviços de Qualidade e Regulatórios | |

| Transferência de Tecnologia e Aumento de Escala |

| Pré-Clínico |

| Fase I |

| Fase II |

| Fase III |

| Comercial / Pós-Aprovação |

| Grande Farmacêutica |

| Biotecnologia de Médio e Pequeno Porte |

| Institutos Acadêmicos e de Pesquisa |

| Empresas de Diagnóstico |

| Desenvolvedores de Biossimilares |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Anticorpo | Anticorpos Monoclonais | IgG Padrão |

| Anticorpos Monoclonais Biossimilares | ||

| Anticorpos Biespecíficos | ||

| Conjugados Anticorpo-Fármaco | ||

| Baseados em Fragmentos (Fab, scFv, Nanoanticorpo) | ||

| Anticorpos Policlonais | ||

| Por Sistema de Expressão | Cultura de Células de Mamíferos | CHO |

| NS0 / Sp2/0 | ||

| HEK 293 | ||

| Microbiano (E. coli) | ||

| Levedura | ||

| Célula de Inseto | ||

| Síntese de Proteínas Livre de Células | ||

| Sistemas Baseados em Plantas | ||

| Por Tipo de Serviço | Desenvolvimento de Processos | Desenvolvimento e Otimização de Linhagem Celular |

| Desenvolvimento a Montante | ||

| Desenvolvimento a Jusante | ||

| Analítico e Caracterização | ||

| Fabricação Clínica em BPF | ||

| Fabricação Comercial | ||

| Envase, Acabamento e Embalagem | ||

| Serviços de Qualidade e Regulatórios | ||

| Transferência de Tecnologia e Aumento de Escala | ||

| Por Escala / Fase | Pré-Clínico | |

| Fase I | ||

| Fase II | ||

| Fase III | ||

| Comercial / Pós-Aprovação | ||

| Por Usuário Final | Grande Farmacêutica | |

| Biotecnologia de Médio e Pequeno Porte | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Empresas de Diagnóstico | ||

| Desenvolvedores de Biossimilares | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de fabricação contratada de anticorpos em 2025?

O mercado está avaliado em USD 20,59 bilhões em 2025 e está projetado para crescer para USD 33,49 bilhões até 2030.

Qual tipo de anticorpo está se expandindo mais rapidamente?

Os anticorpos biespecíficos estão definidos para crescer a uma CAGR de 14,38% até 2030, a mais alta entre todos os formatos.

Qual região apresenta as perspectivas de crescimento mais fortes?

Espera-se que a Ásia-Pacífico avance a uma CAGR de 12,56%, impulsionada por grandes construções de capacidade e incentivos governamentais.

Por que os serviços de transferência de tecnologia estão em maior demanda?

A crescente complexidade das moléculas e as expectativas regulatórias mais rigorosas levam os patrocinadores a contratar CDMOs com expertise especializada em aumento de escala e validação.

O que impulsiona a mudança em direção à síntese de proteínas livre de células?

Os sistemas livres de células encurtam os prazos de desenvolvimento, reduzem o risco de contaminação e permitem a fabricação flexível em pequenos lotes, tornando-os atraentes para aplicações onde a glicosilação de mamíferos não é necessária.

Página atualizada pela última vez em: