Tamanho e Participação do Mercado de Modelos de Transcrição In Vitro

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.60 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.80% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Modelos de Transcrição In Vitro pela Mordor Intelligence

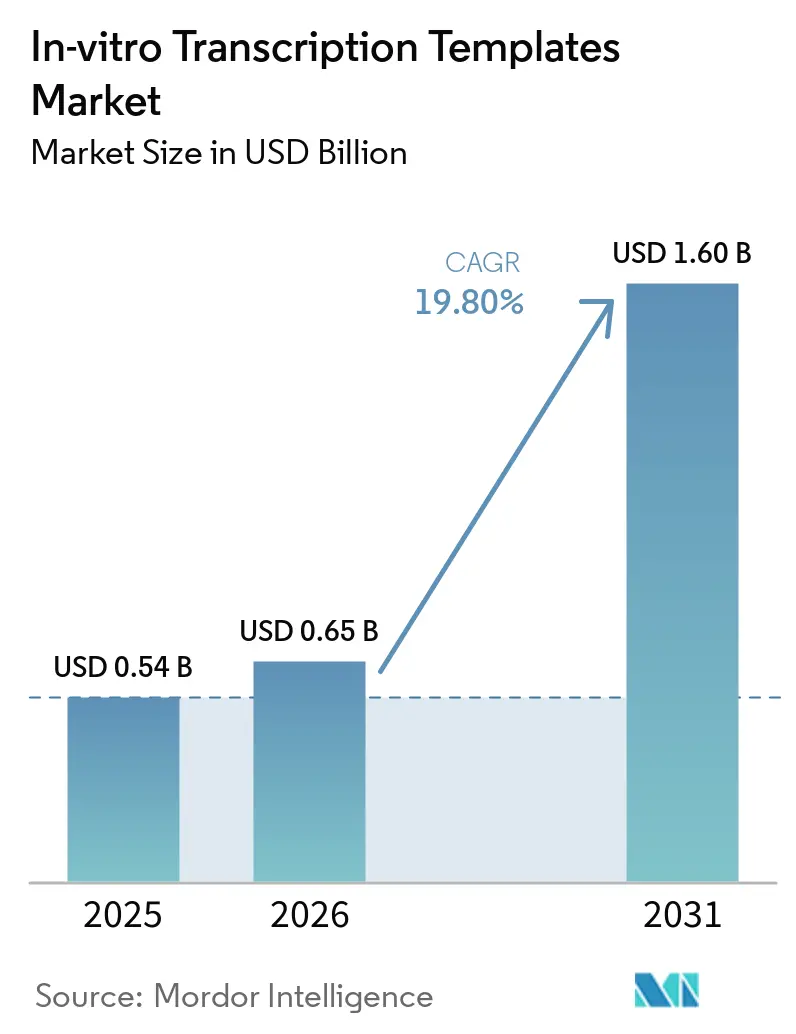

Espera-se que o tamanho do Mercado de Modelos de Transcrição In Vitro cresça de USD 0,54 bilhão em 2025 para USD 0,65 bilhão em 2026 e tem previsão de atingir USD 1,60 bilhão até 2031 a um CAGR de 19,80% no período 2026-2031.

A demanda persistente por materiais de partida de RNA de alta fidelidade está sustentando expansões de capacidade mesmo após a emergência pandêmica. Os patrocinadores de medicamentos estão transitando de iniciativas de vacinas de mRNA de produto único para pipelines diversificados com foco em oncologia, doenças raras e edição genética. Essa diversificação está aumentando a complexidade dos modelos, impulsionando a necessidade de construtos verificados por sequência e livres de endotoxinas que cumpram os limites de DNA residual de células hospedeiras estabelecidos pelas autoridades regulatórias em 2024. Os fabricantes contratados estão atendendo a essa demanda implementando ultracentrifugação analítica e sequenciamento de nova geração na etapa de liberação de lotes, resultando em melhorias de rendimento de mRNA a jusante de 15% a 25%. Regionalmente, a América do Norte mantém a liderança regulatória, enquanto investimentos de capital significativos na Ásia-Pacífico estão gradualmente deslocando o foco do setor para o leste.

Principais Conclusões do Relatório

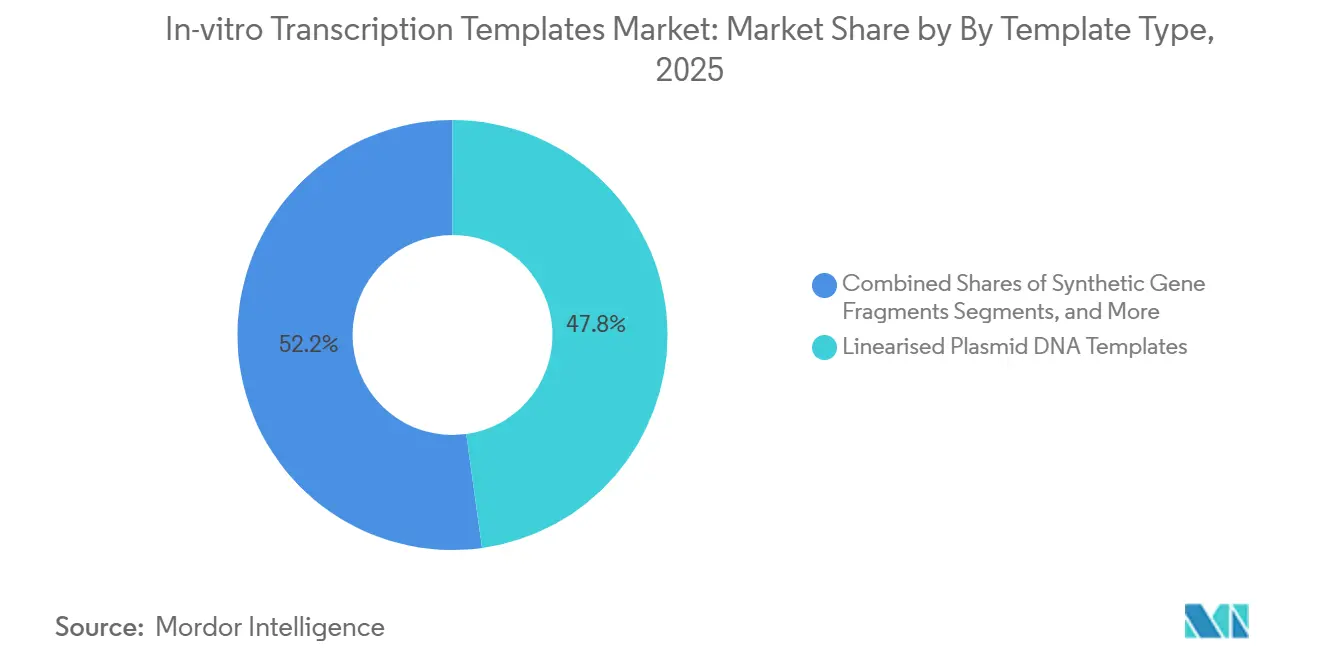

- Por tipo de modelo, os modelos de DNA plasmídico linearizado lideraram com 47,8% da participação do mercado de modelos de transcrição in vitro em 2025, e os fragmentos gênicos sintéticos têm previsão de expansão a um CAGR de 20,45% até 2031, o mais rápido entre os tipos de modelos.

- Por aplicação, os terapêuticos de mRNA e vacinas responderam por 52,3% do tamanho do mercado de modelos de transcrição in vitro em 2025, e as aplicações de terapia celular e gênica estão avançando a um CAGR de 22,5% até 2031, superando a demanda por vacinas.

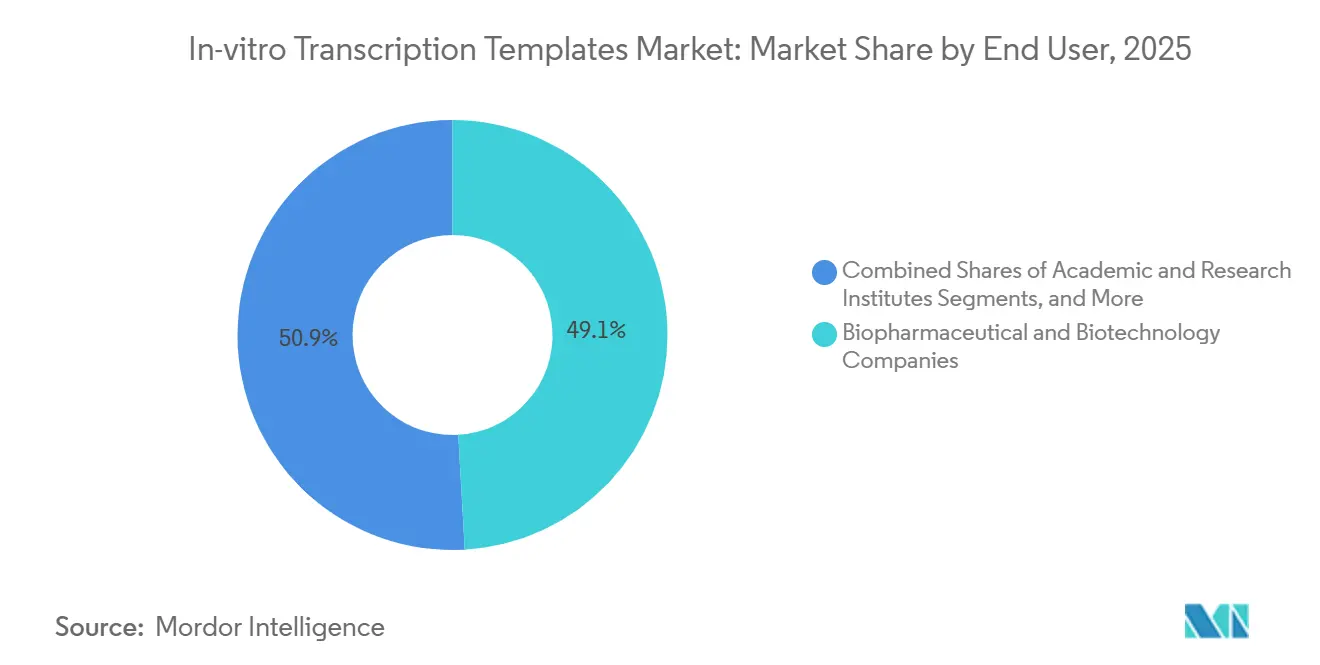

- Até o final de 2025, as empresas biofarmacêuticas e de biotecnologia detinham 49,1% da participação da demanda de usuários finais em 2025, e as organizações de pesquisa e fabricação contratadas têm projeção de crescimento a um CAGR de 19,78% até 2031.

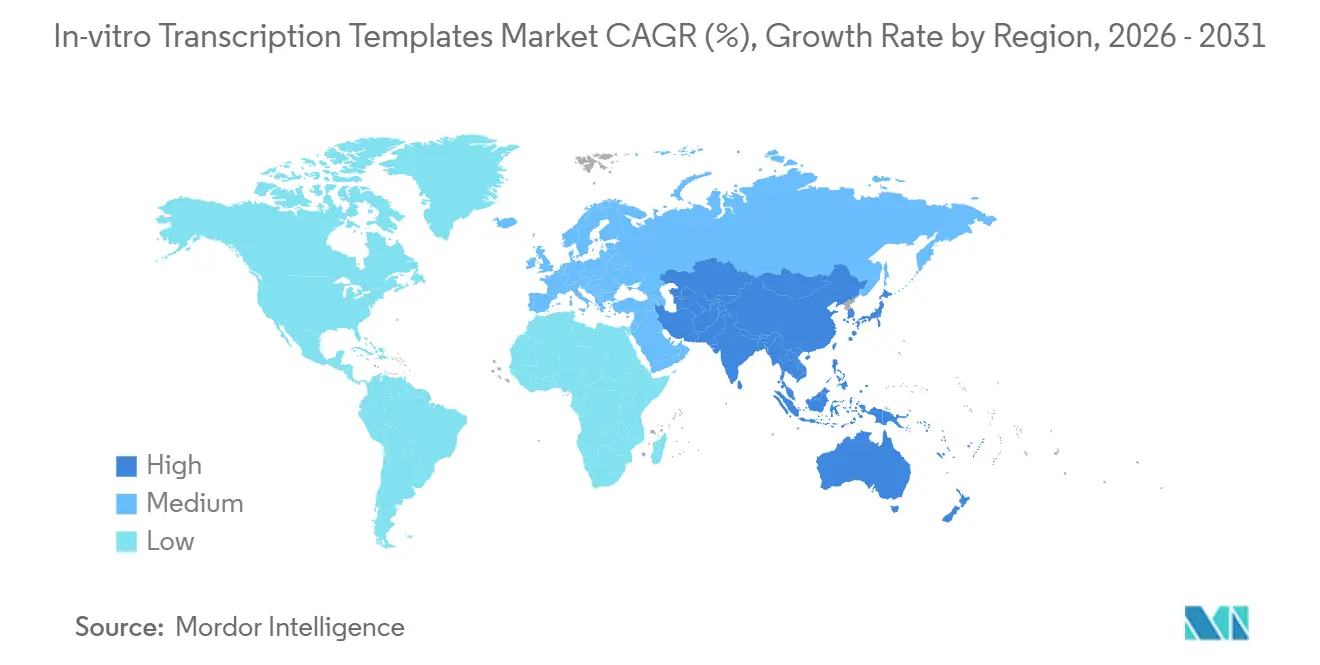

- Por geografia, a América do Norte comandou 39,61% da participação em 2025, e a Ásia-Pacífico tem previsão de registrar um CAGR de 21,34% até 2031, o mais rápido entre as regiões.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Modelos de Transcrição In Vitro

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Rápida expansão da fabricação de vacinas de mRNA | +4.2% | Global, concentrado na América do Norte, Europa e polos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente adoção de serviços de síntese de RNA guia de CRISPR | +3.8% | América do Norte e Europa, com expansão para institutos de pesquisa da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento dos investimentos em CDMOs de terapia celular e gênica | +3.5% | Global, com expansão central na Ásia-Pacífico na China, Índia, Japão e Coreia do Sul | Longo prazo (≥4 anos) |

| Surgimento de biofábricas de biologia sintética padronizando fluxos de trabalho de transcrição in vitro | +2.9% | América do Norte e Europa, adoção precoce em Singapura e Austrália | Longo prazo (≥4 anos) |

| Demanda biofarmacêutica por modelos de plasmídeo linearizado de grau GMP | +3.1% | Global, impulsionado pela influência regulatória da FDA, EMA e PMDA | Curto prazo (≤2 anos) |

| Automação baseada em nuvem do design de modelos e verificação de erros | +2.3% | Global, com líderes tecnológicos na América do Norte e em Israel | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Fabricação de Vacinas de mRNA Expande-se Rapidamente

À medida que a demanda da era pandêmica se estabiliza, o mercado de modelos de transcrição in vitro continua a crescer, impulsionado por iniciativas sazonais de influenza e pipelines de oncologia. Em 2024, a Moderna expandiu sua instalação em Norwood, Massachusetts, em 200.000 pés quadrados para ampliar sua capacidade de produção de mRNA multiproduto.[1]Moderna, "Anúncio de Expansão de Instalação," modernatx.com Em junho de 2024, a FDA introduziu um novo parâmetro de referência exigindo que os patrocinadores mantenham os níveis de DNA residual de células hospedeiras abaixo de 10 ng por dose.[2]Agência de Alimentos e Medicamentos dos Estados Unidos, "Considerações de Qualidade para Vacinas de DNA Plasmídico," fda.gov Os fornecedores de modelos estão adotando o sequenciamento de nova geração para liberação de lotes, o que, embora aumente os custos por unidade, melhora os rendimentos de transcrição a jusante em até 25%. Em 2025, os esforços para acelerar o desenvolvimento de modelos de DNA sintético para plataformas de vacinas de resposta rápida reforçaram ainda mais a demanda por modelos de alta pureza.

Os Serviços de Síntese de RNA Guia de CRISPR Registram Adoção Crescente

À medida que os programas clínicos transitam de edições ex vivo para entrega in vivo, a demanda por volumes de RNA guia por paciente está aumentando, juntamente com padrões mais elevados de qualidade dos modelos. Até 2025, a produção significativa de lotes de RNA guia de grau cGMP apoiou múltiplos pedidos de novo medicamento em investigação. Motores avançados de design em nuvem agora integram a previsão de alvos não intencionais com a otimização de modelos de transcrição in vitro, identificando estruturas secundárias no promotor T7 que podem reduzir a eficiência de transcrição em 40%. Embora a FDA tenha modernizado sua estrutura de terapia gênica em 2024, a Agência Europeia de Medicamentos ainda não alinhou completamente suas especificações de pureza, exigindo que os patrocinadores globais cumpram padrões regulatórios duplos.

Aumento dos Investimentos em CDMOs de Terapia Celular e Gênica

Com uma tendência crescente de terceirização, os desenvolvedores contratados estão investindo fortemente em suítes dedicadas de plasmídeos. Em 2025, uma grande instalação foi inaugurada em Yokohama com um investimento significativo para fornecer serviços de terapia gênica e celular, com planos de adicionar capacidade de mRNA até 2026. As margens brutas para modelos de plasmídeos de grau GMP em CDMOs variam entre 40–60%, superando significativamente as de proteínas recombinantes.[3]AGC Biologics, "Investimento na Instalação de Yokohama," agcbio.com Essa lucratividade atraiu novos entrantes, mesmo com a desaceleração dos pedidos de equipamentos de bioprocessamento durante 2024–2025. Como resultado, o mercado de modelos de transcrição in vitro se beneficia tanto de fluxos de demanda orgânicos quanto terceirizados.

As Biofábricas de Biologia Sintética Revolucionam os Fluxos de Trabalho de Transcrição In Vitro

As biofábricas automatizadas estão reduzindo significativamente os ciclos de design–construção–teste de meses para semanas. Em 2025, uma nova plataforma foi introduzida, alcançando rendimentos de DNA plasmídico superiores a 1 g/L por meio de otimização de meios impulsionada por inteligência artificial. Até o final de 2026, uma empresa líder planeja operar 60% de sua capacidade global em linhas de produção automatizadas sem intervenção humana impulsionadas por inteligência artificial. A padronização minimiza erros humanos e melhora a reprodutibilidade, o que é fundamental para submissões regulatórias que dependem de desempenho consistente dos modelos.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Variabilidade lote a lote nos rendimentos da polimerase T7 | -2.1% | Global, aguda em regiões com capacidade limitada de engenharia enzimática | Curto prazo (≤2 anos) |

| Disponibilidade limitada de matérias-primas de nucleotídeos em conformidade com GMP | -1.8% | Global, com concentração de fornecimento na América do Norte e Europa | Médio prazo (2-4 anos) |

| Disputas de licenciamento cruzado de propriedade intelectual sobre sequências promotoras | -1.3% | América do Norte e Europa | Longo prazo (≥4 anos) |

| Regulamentações ambientais sobre fluxos de resíduos de preparação de plasmídeos | -1.1% | Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Variabilidade Lote a Lote nos Rendimentos da Polimerase T7

Os lotes de polimerase T7 do tipo selvagem apresentam variações de atividade de 20% a 40%, resultando na geração de contaminantes de RNA de fita dupla que reduzem a eficiência de tradução. Um estudo de 2024 demonstrou que uma enzima mutante G47A+884G diminuiu a formação de RNA de fita dupla em 85%. No entanto, a ampliação da produção continua sendo um desafio, pois os títulos de fermentação são 30% menores em comparação com o tipo selvagem. Para mitigar o risco de lotes de baixa atividade, os patrocinadores frequentemente adquirem enzima em excesso, aumentando o custo dos produtos em 10% a 15%. Além disso, a implementação de ensaios de atividade em tempo real estende os prazos de entrega em 2 a 3 semanas, expondo o mercado de modelos de transcrição in vitro a potenciais atrasos de programação.

Disponibilidade Limitada de Matérias-Primas de Nucleotídeos em Conformidade com GMP

Menos de 10 fornecedores em todo o mundo podem fornecer trifosfatos de nucleotídeos de grau GMP em escala. A abordagem de síntese enzimática da Roche minimiza a contaminação por íons metálicos, mas a capacidade de produção permanece limitada à escala piloto. A Thermo Fisher prioriza seus nucleotídeos de grau GMP para contratos de longo prazo, deixando os compradores spot vulneráveis durante períodos de alta demanda. Atrasos no fornecimento de nucleotídeos podem interromper linhas de produção que de outra forma estariam prontas, impactando negativamente o potencial de receita do mercado de modelos de transcrição in vitro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Modelo: DNA Plasmídico como Âncora, Fragmentos Sintéticos em Aceleração

Em 2025, os modelos de DNA plasmídico linearizado responderam por 47,8% do mercado de modelos de transcrição in vitro, refletindo sua aceitação regulatória consolidada e compatibilidade com fluxos de trabalho de mRNA estabelecidos. No entanto, o mercado de fragmentos gênicos sintéticos tem projeção de crescimento significativo, com um robusto CAGR de 20,45%. Um desenvolvimento notável em 2025 foi a comercialização do DNA ENFINIA Pronto para Transcrição In Vitro, que oferece entrega em menos de sete dias, significativamente mais rápido do que o cronograma tradicional de clonagem de plasmídeos de 4 a 6 semanas. Os fragmentos verificados por sequência simplificam os processos ao contornar a fermentação, eliminando a remediação de endotoxinas e reduzindo o risco de contaminação por DNA de células hospedeiras.

Por Aplicação: Terapêuticos de CRISPR Superam a Demanda por Vacinas

Em 2025, os terapêuticos de mRNA e vacinas capturaram 52,3% da participação do mercado de modelos de transcrição in vitro. No entanto, a demanda por RNA guia está crescendo rapidamente à medida que os programas de terapia celular e gênica avançam das etapas pré-clínicas para as clínicas. Espera-se que o tamanho do mercado de modelos de transcrição in vitro dedicados a aplicações de CRISPR cresça a um robusto CAGR de 22,5% até 2031. Em 2025, marcos significativos incluíram a entrega de 50.000 RNAs guia personalizados e o suporte a múltiplos pedidos de novo medicamento em investigação, refletindo a maturação das vias regulatórias. A edição in vivo requer cargas maiores de RNA guia por paciente em comparação com a edição ex vivo, impulsionando um aumento substancial nos volumes de modelos.

Por Usuário Final: CDMOs Capturam a Onda de Terceirização

Em 2025, as empresas biofarmacêuticas e de biotecnologia geraram 49,1% da receita. No entanto, a terceirização está ganhando impulso à medida que as empresas dependem cada vez mais de organizações de pesquisa e fabricação contratadas (CDMOs). Essas organizações estão crescendo a um robusto CAGR de 19,78% à medida que os patrocinadores buscam terceirizar a linearização de plasmídeos, evitando custos de capital de salas limpas estimados em USD 15 a 25 milhões. Uma nova instalação de 128.000 pés quadrados foi inaugurada em 2025, co-localizando estrategicamente serviços de plasmídeos, AAV e lentivirais para otimizar as operações. Além disso, um grande investimento em biocampus integra suítes de mRNA com linhas de conjugados anticorpo-fármaco, posicionando os CDMOs para acordos de serviço mestre multiproduto.

Análise Geográfica

Em 2025, a América do Norte detinha uma participação de mercado de 39,61%, apoiada pela orientação da FDA que estabelece padrões globais de pureza e pela forte presença de players estabelecidos do setor. No entanto, espera-se que a região Ásia-Pacífico cresça significativamente, com um CAGR projetado de 21,34% no mercado de modelos de transcrição in vitro até 2031. Os principais investimentos na região incluem um biocampus de grande escala com suítes avançadas de terapia celular e gênica e de mRNA. Os planos de automatizar uma parcela significativa da capacidade global até 2026 reforçam ainda mais a vantagem competitiva da região. Na Europa, o crescimento é moderado pelas taxas de resíduos perigosos sob diretivas regulatórias, levando à adoção de biorreatores de circuito fechado apesar de seus altos custos.

As regiões emergentes permanecem abaixo de uma participação de mercado de 10%. A Índia está avançando na cadeia de valor com o anúncio de uma significativa instalação de CDMO de biológicos em 2026, sinalizando sua ambição de competir neste espaço. As estratégias de duplo fornecimento estão se tornando cada vez mais comuns à medida que as empresas equilibram a certeza regulatória na América do Norte e Europa com as eficiências de custo na região Ásia-Pacífico.

Cenário Competitivo

O mercado de modelos de transcrição in vitro apresenta uma concentração moderada. Os cinco principais players, incluindo Danaher (composto por Aldevron e Cytiva), Thermo Fisher Scientific, GenScript, Maravai LifeSciences e Merck KGaA, respondem coletivamente por 50–60% da participação de mercado, sem que nenhum ultrapasse 15%. Em sua teleconferência de resultados de 2026, a Danaher enfatizou suas capacidades expandidas nos sistemas de uso único da Cytiva e nas instalações de plasmídeos da Aldevron, reforçando sua estratégia de integração vertical. A Maravai adquiriu estrategicamente a plataforma de síntese enzimática de DNA FES da Molecular Assemblies em janeiro de 2025 para mitigar potenciais interrupções nos fluxos de trabalho de plasmídeos. Enquanto isso, a divisão MilliporeSigma da Merck KGaA está pilotando um método de purificação de plasmídeos em fluxo contínuo, visando uma redução de 40% no consumo de tampão.

Os novos entrantes estão focando na velocidade. A Elegen oferece entrega em 7 dias para fragmentos verificados por sequência, enquanto a impressora de bancada da DNA Script fornece serviço no mesmo dia para modelos de até 10 kb. Os players estabelecidos estão respondendo integrando inteligência artificial para correção de erros e otimizando cadeias de suprimentos desde a síntese de nucleotídeos até a etapa final de envase e acabamento. A conformidade regulatória continua sendo uma barreira significativa, pois o limite de DNA residual da FDA de 10 ng por dose requer análises ortogonais, aumentando os gastos de capital para novos entrantes sem instalações em conformidade com GMP.

Líderes do Setor de Modelos de Transcrição In Vitro

Thermo Fisher Scientific Inc.

New England Biolabs Inc.

Promega Corporation

Agilent Technologies Inc.

OriGene Technologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A unidade TheraNym da Aurobindo Pharma anunciou um investimento de USD 150–175 milhões em uma instalação mamífera de 60 quilolitros para MSD, ampliando a presença de CDMO de biológicos da Índia.

- Março de 2025: A WuXi Biologics introduziu sua plataforma EffiX, alcançando rendimentos de DNA plasmídico acima de 1 g/L por meio de otimização de meios impulsionada por inteligência artificial.

- Janeiro de 2025: A Maravai LifeSciences adquiriu a tecnologia de síntese enzimática de DNA da Molecular Assemblies, integrando capacidade de modelo rápido.

- Janeiro de 2025: A Applied DNA Sciences comissionou um site de grau GMP para modelos lineares LineaDNA e fez parceria com a Alphazyme para escalar a RNA polimerase para lançamento comercial no final de 2026.

Escopo do Relatório Global do Mercado de Modelos de Transcrição In Vitro

De acordo com o escopo do relatório, os modelos de transcrição in vitro (IVT) são sequências de DNA especializadas e livres de células (plasmídeos linearizados ou produtos de PCR) contendo um promotor específico reconhecido pela RNA polimerase (por exemplo, T7, T3 ou SP6). Eles servem como projetos para a geração de moléculas de RNA, incluindo mRNA para vacinas e estudos de biologia sintética.

O Mercado de Modelos de Transcrição In Vitro é segmentado por tipo de modelo, aplicação, usuário final e geografia. Por tipo de modelo, o mercado é segmentado em modelos de DNA plasmídico linearizado, fragmentos gênicos sintéticos, modelos de amplicons de PCR, modelos de oligonucleotídeos e outros. Por aplicação, o mercado é segmentado em terapêuticos de mRNA e vacinas, terapia celular e gênica (RNA guia de CRISPR, siRNA), sondas de diagnóstico, estudos estruturais de RNA e biologia sintética e engenharia de proteínas. Por usuário final, o mercado é segmentado em empresas biofarmacêuticas e de biotecnologia, organizações de pesquisa e fabricação contratadas (CROs e CMOs), institutos acadêmicos e de pesquisa, e laboratórios clínicos e de diagnóstico. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange tamanhos de mercado estimados e tendências para 17 países nas principais regiões do mundo. O relatório oferece tamanho de mercado e previsões em valor (USD) para os segmentos acima.

| Modelos de DNA Plasmídico Linearizado |

| Fragmentos Gênicos Sintéticos |

| Modelos de Amplicons de PCR |

| Modelos de Oligonucleotídeos |

| Outros |

| Terapêuticos de mRNA e Vacinas |

| Terapia Celular e Gênica (RNA Guia de CRISPR, siRNA) |

| Sondas de Diagnóstico |

| Estudos Estruturais de RNA |

| Biologia Sintética e Engenharia de Proteínas |

| Empresas Biofarmacêuticas e de Biotecnologia |

| Organizações de Pesquisa e Fabricação Contratadas (CROs e CMOs) |

| Institutos Acadêmicos e de Pesquisa |

| Laboratórios Clínicos e de Diagnóstico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Modelo | Modelos de DNA Plasmídico Linearizado | |

| Fragmentos Gênicos Sintéticos | ||

| Modelos de Amplicons de PCR | ||

| Modelos de Oligonucleotídeos | ||

| Outros | ||

| Por Aplicação | Terapêuticos de mRNA e Vacinas | |

| Terapia Celular e Gênica (RNA Guia de CRISPR, siRNA) | ||

| Sondas de Diagnóstico | ||

| Estudos Estruturais de RNA | ||

| Biologia Sintética e Engenharia de Proteínas | ||

| Por Usuário Final | Empresas Biofarmacêuticas e de Biotecnologia | |

| Organizações de Pesquisa e Fabricação Contratadas (CROs e CMOs) | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Laboratórios Clínicos e de Diagnóstico | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Com que velocidade se espera que o mercado de modelos de transcrição in vitro cresça?

Prevê-se que o tamanho do mercado de modelos de transcrição in vitro aumente de USD 0,65 bilhão em 2026 para USD 1,6 bilhão até 2031, refletindo um CAGR de 19,8%.

Qual tipo de modelo comanda a maior participação atualmente?

Os modelos de DNA plasmídico linearizado lideraram com 47,8% da participação do mercado de modelos de transcrição in vitro em 2025, graças à aceitação regulatória estabelecida.

Qual é o segmento de aplicação de crescimento mais rápido?

Os programas de terapia celular e gênica que dependem da síntese de RNA guia de CRISPR têm projeção de expansão a um CAGR de 22,5% até 2031, superando as aplicações de vacinas.

Por que os CDMOs estão ganhando tração?

Os patrocinadores que enfrentam gastos de capital de USD 15,25 milhões para suítes de plasmídeos de grau GMP preferem a terceirização; os CDMOs, portanto, capturam negócios a um CAGR de 19,78% ao oferecer serviços de modelos completos.

Qual região registrará o maior crescimento até 2031?

Espera-se que a Ásia-Pacífico registre um CAGR de 21,34%, impulsionada por investimentos em grande escala da Samsung Biologics e da GenScript que adicionam capacidade de mRNA e terapia gênica.

Qual limite regulatório define a pureza dos modelos?

A orientação preliminar da FDA emitida em junho de 2024 estipula níveis de DNA residual de células hospedeiras abaixo de 10 ng por dose, impulsionando os fornecedores em direção a análises avançadas e purificação ortogonal.

Página atualizada pela última vez em: