Tamanho e Participação do Mercado de Intensificadores de Imagem

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

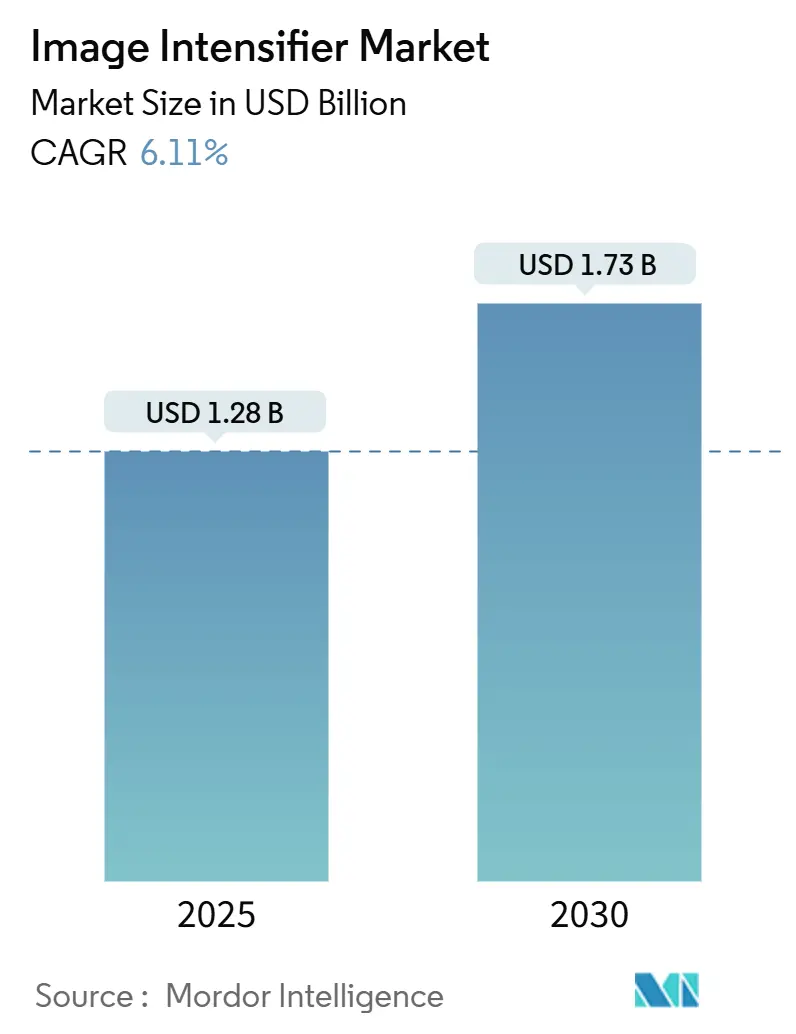

| Tamanho do Mercado (2025) | 1.28 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.73 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.11% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Intensificadores de Imagem por Mordor Intelligence

O tamanho do mercado de intensificadores de imagem é avaliado em USD 1,28 bilhão em 2025 e tem previsão de atingir USD 1,73 bilhão até 2030, expandindo-se a um CAGR de 6,11%. O crescimento repousa sobre a modernização simultânea da defesa, atualizações de imagem médica e gastos com instrumentação científica. Programas de visão noturna utilizados por soldados na região Indo-Pacífico, substituição hospitalar de detectores de painel plano por tubos de alto ganho e demanda de inspeção de redes elétricas por sensores cegos à radiação solar reforçam, cada um, carteiras de pedidos estáveis. As estratégias competitivas concentram-se na miniaturização de tubos com menos de 18 mm para otimização de tamanho, peso e potência (SWaP) e na confiabilidade da Geração III para implantações de missão crítica. A visibilidade de aquisição por meio de contratos-quadro plurianuais e missões de exploração lunar em estágio inicial, em conjunto, melhoram a previsibilidade de receita, apesar da pressão de preços exercida por fornecedores chineses de baixo custo de Geração 2+.

Principais Conclusões do Relatório

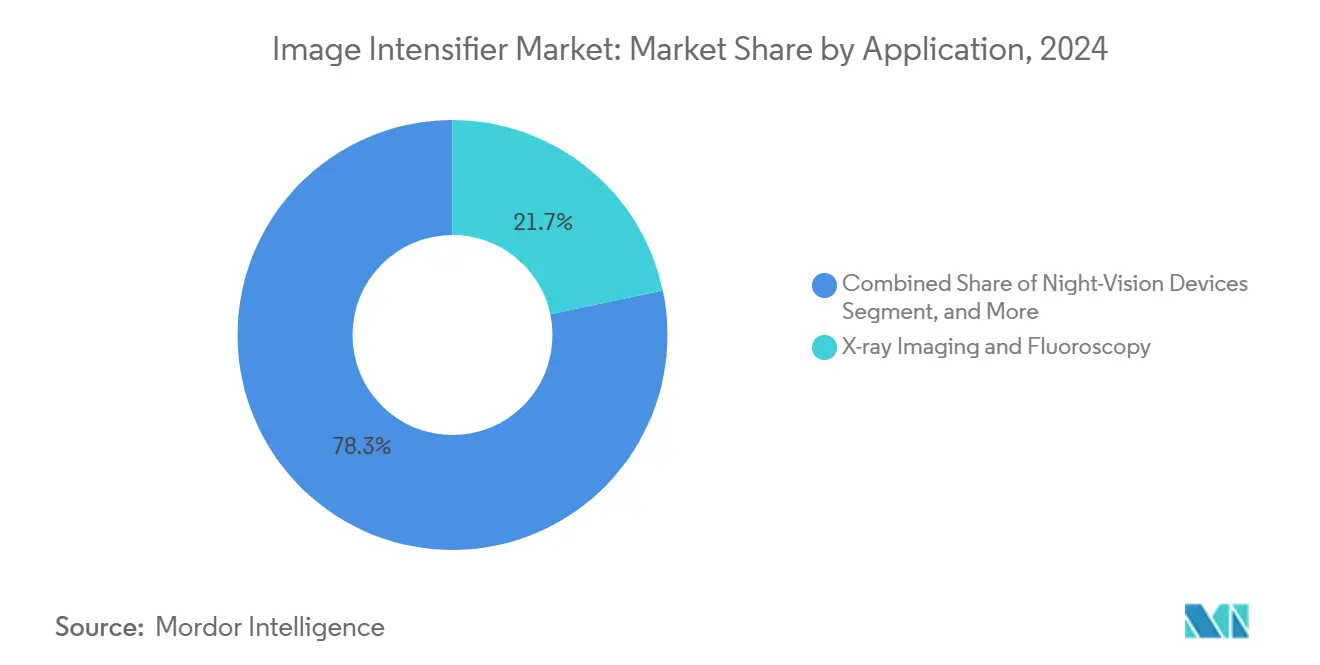

- Por aplicação, imagem por raios X e fluoroscopia lideraram com 21,68% da participação do mercado de intensificadores de imagem em 2024; câmeras científicas e de alta velocidade têm projeção de avançar a um CAGR de 7,36% até 2030.

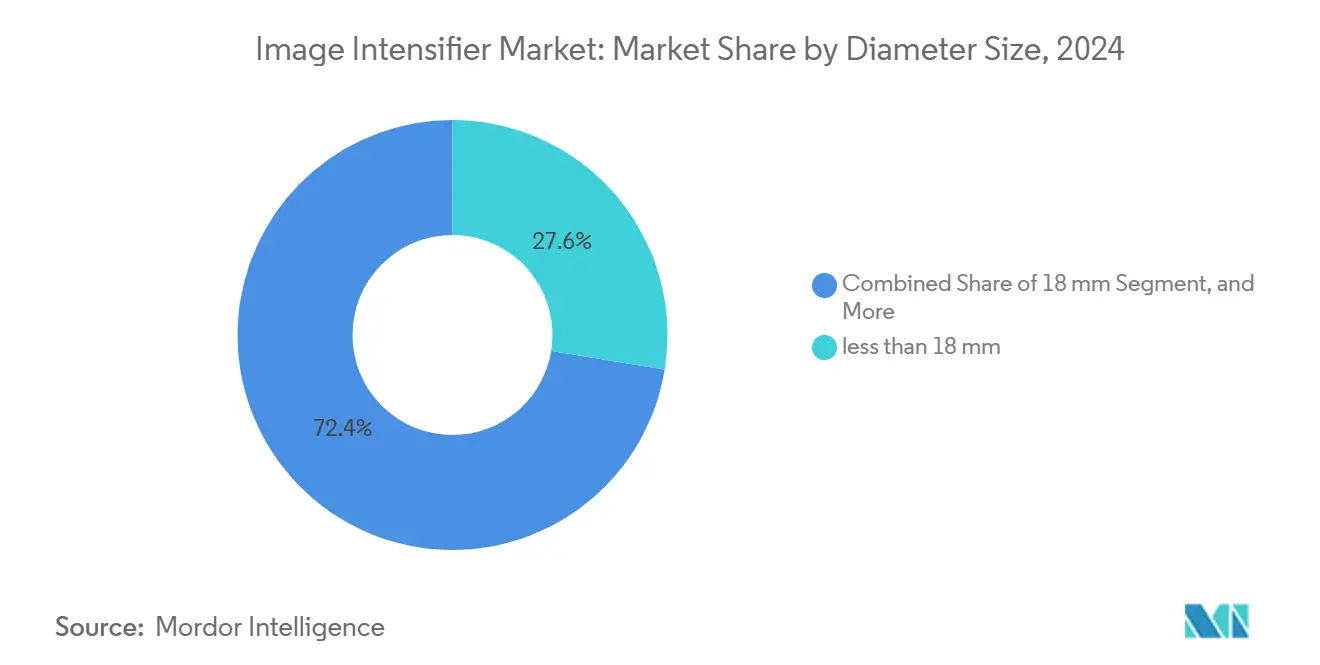

- Por tamanho de diâmetro, tubos com menos de 18 mm responderam por 27,56% do tamanho do mercado de intensificadores de imagem em 2024 e estão posicionados para crescer a um CAGR de 7,12% até 2030.

- Por geração, as variantes filmadas e de filme fino da Geração III registraram o maior crescimento previsto, a um CAGR de 7,43%, apesar de os tubos sem filme deterem 25,43% da receita de 2024.

- Por setor de uso final, a área da saúde comandou 23,74% da participação do tamanho do mercado de intensificadores de imagem em 2024, enquanto a pesquisa industrial e científica é o setor de crescimento mais rápido, a um CAGR de 7,22% até 2030.

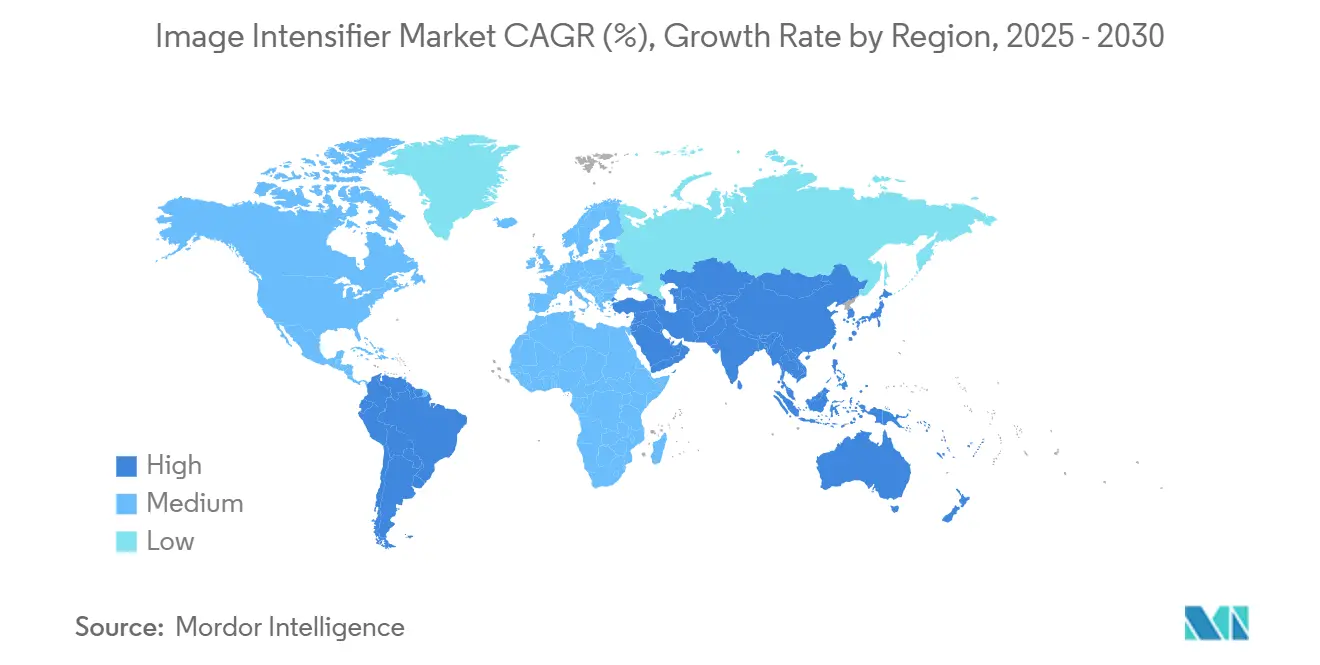

- Por geografia, a Europa liderou com 28,41% de participação na receita em 2024; a região do Oriente Médio e África está se expandindo a um CAGR de 6,18% até 2030.

Tendências e Perspectivas do Mercado Global de Intensificadores de Imagem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas de modernização da defesa no Indo-Pacífico | +1.8% | Núcleo da Ásia-Pacífico, com repercussão para América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Substituição de detectores de painel plano por tubos intensificadores de imagem de alto ganho | +1.2% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aumento acentuado nas aquisições de óculos de visão noturna panorâmicos pelas forças de segurança | +0.9% | América do Norte e UE, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Tubos de 16 mm otimizados para SWaP em kits de equipamento para soldados | +0.7% | Mercados de defesa globais | Médio prazo (2 a 4 anos) |

| Demanda por sensores cegos à radiação solar ultravioleta na inspeção de redes elétricas | +0.4% | América do Norte e Europa, com adoção inicial na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Tubos resistentes à radiação qualificados para o espaço em rovers lunares | +0.2% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Programas de modernização da defesa no Indo-Pacífico

Oito planos nacionais de aquisição convergem em torno de equipamentos aprimorados de visão noturna, impulsionando pedidos em volume acima dos ciclos anteriores. Por exemplo, o Comando de Operações Especiais dos EUA emitiu uma adjudicação de USD 139 milhões para o ENVG-B, que é 34% maior do que a parcela anterior, enquanto o Japão orçou JPY 12,8 bilhões (USD 85,3 milhões) para atualizações da Força de Autodefesa Terrestre em 2024. As fases de aquisição subsequentes já reservadas nas diretrizes fiscais implicam produção sustentada até 2028. A ampla comunalidade de usuários finais — de fuzileiros navais a forças especiais parceiras — reduz o risco de projeto de lote a lote e mantém as linhas de produção totalmente carregadas.

Crescente substituição de detectores de painel plano por tubos intensificadores de imagem de alto ganho em mini arcos cirúrgicos

Hospitais que visam menor exposição à radiação agora especificam tubos de alto ganho que oferecem qualidade de imagem comparável com dose reduzida. Uma auditoria europeia registrou uma redução de 23% na dose ao paciente após retrofits em 2024.[1]Alfândega e Proteção de Fronteiras dos EUA, "A CBP Aprimora a Segurança de Fronteiras com Tecnologia Avançada de Visão Noturna," cbp.gov Os projetos de retrofit custam 40 a 60% menos do que as substituições completas de detectores, desbloqueando orçamentos em instalações de médio porte. A pressão regulatória da FDA dos EUA e da EMA acelera ainda mais os ciclos de substituição e consolida a demanda recorrente do mercado de reposição por tubos de maior durabilidade.

Aumento acentuado nas aquisições de óculos de visão noturna panorâmicos pelas forças de segurança

A Patrulha de Fronteira dos EUA aumentou os pedidos de óculos panorâmicos em 78% em 2024, citando campos de visão aprimorados de 97 graus que aguçam a consciência situacional durante operações noturnas.[2]Comunicações da Exosens, "A Exosens Investe 20 Milhões de Euros em Nova Instalação de Sala Limpa," exosens.com A polícia federal da Alemanha também realizou pedidos no valor de EUR 8,4 milhões (USD 9,5 milhões). Subsídios federais de segurança interna ajudam as forças policiais municipais a financiar a adoção, ampliando o mercado endereçável não militar.

Mudança em direção a tubos de 16 mm otimizados para SWaP em kits de letalidade para soldados.

O mandato IVAS do Exército dos EUA para tubos com menos de 18 mm mantém o peso do capacete abaixo de 680 g. Alcançar sensibilidade de ≥2.400 μA/lm em fotocátodos menores requer avanços na deposição de filme fino, reforçando a diferenciação dos fornecedores e a defesa de margens apesar da inflação de matérias-primas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida erosão de preços por parte de fornecedores chineses de Geração 2+ | -1.4% | Global, mais severa em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Fabricação de tubos de vácuo com uso intensivo de capital | -0.8% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Gargalos regulatórios de licenças de exportação | -0.6% | Rotas comerciais globais | Curto prazo (≤ 2 anos) |

| Concorrência de módulos CMOS/EMCCD de baixa luminosidade | -0.4% | Aplicações científicas e industriais de alto nível | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida erosão de preços por parte de fornecedores chineses de baixo custo

Os fabricantes chineses expandiram a capacidade em 150% desde 2024 e agora oferecem tubos de Geração 2+ a preços 40 a 60% abaixo dos equivalentes ocidentais, comprimindo as margens nos canais civis. Embora os contratos militares permaneçam isolados pelo ITAR, compradores comerciais no Sudeste Asiático e na África favorecem cada vez mais as importações de menor preço, desafiando o posicionamento de marcas premium. Níveis de sensibilidade de 1.800 a 2.200 μA/lm satisfazem a maioria dos requisitos não combativos, estreitando os diferenciais de desempenho que antes eram exclusivos das linhas ocidentais de Geração III.

Fabricação de tubos de vácuo com uso intensivo de capital e expansão de salas limpas

A construção de uma única linha de placas de microcanais custa entre USD 15 e 25 milhões e leva até 18 meses. A ampliação da sala limpa de Brive pela Exosens, no valor de EUR 20 milhões (USD 22,6 milhões), ilustra os longos horizontes de retorno que desencorajam novos entrantes.[3]Equipe IEEE, "Aplicações Avançadas de Intensificadores de Imagem em Fluoroscopia Médica," IEEE Transactions on Medical Imaging, ieee.org O aumento dos preços do arseneto de gálio como matéria-prima e a conformidade com as normas ISO 9001/AS9100 elevam ainda mais as despesas operacionais, limitando as adições de capacidade e retardando a resposta a picos repentinos de demanda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Diâmetro: Tubos Compactos Sustentam a Modernização Militar

As variantes com menos de 18 mm detinham 27,56% da participação do mercado de intensificadores de imagem em 2024. O tamanho do mercado de intensificadores de imagem para tubos com menos de 18 mm tem projeção de avançar a um CAGR de 7,12%, à medida que as agências de defesa demandam equipamentos de menor peso para uso na cabeça. O requisito óptico da Arma de Esquadrão de Próxima Geração limita o peso total do sistema a 680 g, alinhando-se com a adoção de tubos miniaturizados.

Os produtos padrão de 18 mm mantêm grandes bases instaladas em plataformas legadas, ancorando fluxos de receita de peças de reposição. Diâmetros maiores de 25 mm e ≥40 mm atendem à fluoroscopia e a laboratórios de física de partículas, onde áreas amplas de fotocátodo aumentam a resolução. O rendimento de fabricação cai acentuadamente abaixo de 18 mm, sustentando preços médios de venda mais elevados que compensam a concentração de volume nos diâmetros convencionais.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Geração/Tecnologia: Geração III Supera o Crescimento dos Tubos Sem Filme

Os tubos sem filme capturaram 25,43% da receita em 2024; no entanto, os dispositivos filmados e de filme fino da Geração III estão se expandindo mais rapidamente, a um CAGR de 7,43%. Os responsáveis pelas aquisições ainda priorizam a confiabilidade comprovada da Geração III — métricas de tempo médio entre falhas que excedem 10.000 h — em detrimento dos ganhos teóricos de desempenho dos tubos sem filme. O tamanho do mercado de intensificadores de imagem para a Geração III tem previsão de se ampliar à medida que os ciclos de retrofit se propagam pelo ENVG-B do Corpo de Fuzileiros Navais dos EUA e pelos programas aliados. Os tubos sem filme permanecem preferidos para câmeras científicas, onde a supressão de halo é mais importante.

Por Aplicação: Fluoroscopia Domina, Uso Científico Acelera

A imagem por raios X e a fluoroscopia contribuíram com 21,68% da receita de 2024. Os hospitais na Europa registraram crescimento de volume de dois dígitos após as revisões regulatórias de 2024 que exigem doses de radiação mais baixas. As câmeras científicas e de alta velocidade, no entanto, registram um CAGR robusto de 7,36% até 2030, à medida que laboratórios de física quântica e centros de ciência dos materiais demandam acionamento ultrarrápido. Os dispositivos de visão noturna para uso militar e policial preservam a demanda de base, amortecendo as oscilações cíclicas nos orçamentos de equipamentos de capital.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Setor de Uso Final: Saúde Lidera, Pesquisa Industrial Cresce

A área da saúde representou 23,74% da receita de 2024, sustentada pelo investimento do setor público em imagem diagnóstica nas economias emergentes. O tamanho do mercado de intensificadores de imagem para pesquisa industrial e científica está crescendo a um CAGR de 7,22%, à medida que os fabricantes integram sensores intensificados em linhas automatizadas de ensaios não destrutivos. Os volumes de aquisição da defesa permanecem estáveis, mas o crescimento incremental se desloca para as agências de segurança interna que aproveitam subsídios federais para óculos de visão noturna panorâmicos.

Análise Geográfica

A Europa gerou 28,41% da receita de 2024, ancorada por contratos de defesa alemães e franceses e por rigorosas normas europeias de dispositivos médicos que favorecem tubos de alta confiabilidade. Uma atualização do sistema de soldado alemão no valor de EUR 2,1 bilhões incluiu alocações significativas para visão noturna, reforçando as carteiras de pedidos dos fornecedores.

O Oriente Médio e a África apresentam o crescimento mais rápido, a um CAGR de 6,18%, impulsionado pelos programas de localização da Visão 2030 na Arábia Saudita e pelos pipelines de construção hospitalar nos Emirados Árabes Unidos. As elevadas receitas do petróleo sustentam os gastos com defesa mesmo em ciclos macroeconômicos voláteis.

A América do Norte permanece a segunda maior região graças aos orçamentos de defesa dos EUA e aos sofisticados sistemas de saúde, embora o crescimento se modere à medida que os ciclos de substituição se prolongam. A Ásia-Pacífico se divide entre a demanda japonesa e sul-coreana de alto nível por tubos premium de Geração III e os mercados do Sudeste Asiático sensíveis ao preço que adquirem dispositivos chineses de Geração 2+.

Cenário Competitivo

A liderança de mercado repousa com a Exosens, a L3Harris e a Hamamatsu, cada uma aproveitando o conhecimento proprietário de processamento a vácuo. Essas empresas protegem os roteiros tecnológicos por meio da integração vertical — desde fotocátodos de arseneto de gálio até placas de microcanais —, alcançando margens brutas de 300 a 500 pontos-base acima da média do setor. Concorrentes chineses, como a NNVT, ampliam a capacidade para competir em custo, mas as restrições do ITAR e os obstáculos de confiabilidade de longo prazo impedem a substituição imediata em contratos da OTAN.

Os movimentos estratégicos incluem a L3Harris garantindo pedidos do Corpo de Fuzileiros Navais no valor de USD 263 milhões para óculos de Geração III, a Exosens adicionando 35% de capacidade por meio de sua expansão em Brive e a Hamamatsu investindo JPY 3,2 bilhões em linhas de placas de microcanais resistentes à radiação para rovers lunares. As oportunidades em espaços inexplorados giram em torno de câmeras de inspeção cegas à radiação solar ultravioleta e tubos qualificados para o espaço, onde o número de fornecedores é inferior a cinco globalmente, permitindo preços premium. As ameaças emergentes surgem de módulos de fusão de sensores que combinam CMOS de baixa luminosidade com estágios de ganho EMCCD, visando nichos de imagem científica antes exclusivos de câmeras intensificadas.

Líderes do Setor de Intensificadores de Imagem

Exosens S.A.S. (Photonis)

L3Harris Technologies Inc.

Hamamatsu Photonics K.K.

Excelitas Technologies Corp.

Katod OJSC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Theon Sensors obteve um contrato-quadro de EUR 110 milhões (USD 118,8 milhões) do Ministério da Defesa da Grécia para fornecer 30.000 óculos de visão noturna panorâmicos equipados com tubos de menos de 18 mm para entrega até 2029.

- Maio de 2025: A Elbit Systems estreou sua plataforma de intensificador de imagem 5G sem filme, alcançando sensibilidade de 2.800 μA/lm, na SOFIC 2025, visando óculos panorâmicos e miras para soldados de próxima geração.

- Fevereiro de 2025: A Exosens firmou um acordo plurianual de P&D com a Agência Espacial Europeia para codesenvolver intensificadores de imagem cegos à radiação solar ultravioleta para uma constelação de satélites de inspeção de redes elétricas prevista para 2028.

- Janeiro de 2025: A Hamamatsu Photonics comissionou uma linha de fotocátodos de arseneto de gálio no valor de JPY 4,6 bilhões (USD 32,1 milhões) em Shizuoka, aumentando a produção mensal de tubos intensificadores de imagem resistentes à radiação em 40% para cargas úteis planejadas em rovers lunares.

Escopo do Relatório Global do Mercado de Intensificadores de Imagem

| menos de 18 mm |

| 18 mm |

| 25 mm |

| maior ou igual a 40 mm |

| Geração I |

| Geração II / II+ |

| Geração III (Filmada e de Filme Fino) |

| Sem Filme / Próxima Geração (4G-Plus, 5G, EBAPS) |

| Dispositivos de Visão Noturna |

| Imagem por Raios X e Fluoroscopia |

| Câmeras Científicas e de Alta Velocidade |

| Inspeção Industrial e de Segurança |

| Defesa e Militar |

| Forças de Segurança e Segurança Interna |

| Saúde |

| Pesquisa Industrial e Científica |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tamanho de Diâmetro | menos de 18 mm | ||

| 18 mm | |||

| 25 mm | |||

| maior ou igual a 40 mm | |||

| Por Geração / Tecnologia | Geração I | ||

| Geração II / II+ | |||

| Geração III (Filmada e de Filme Fino) | |||

| Sem Filme / Próxima Geração (4G-Plus, 5G, EBAPS) | |||

| Por Aplicação | Dispositivos de Visão Noturna | ||

| Imagem por Raios X e Fluoroscopia | |||

| Câmeras Científicas e de Alta Velocidade | |||

| Inspeção Industrial e de Segurança | |||

| Por Setor de Uso Final | Defesa e Militar | ||

| Forças de Segurança e Segurança Interna | |||

| Saúde | |||

| Pesquisa Industrial e Científica | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor global do mercado de intensificadores de imagem em 2025?

O mercado está avaliado em USD 1,28 bilhão em 2025 e tem previsão de atingir USD 1,73 bilhão até 2030.

Qual segmento de aplicação está crescendo mais rapidamente?

As câmeras científicas e de alta velocidade estão se expandindo a um CAGR de 7,36% até 2030.

Por que os tubos com menos de 18 mm são importantes para os programas de defesa?

Eles reduzem o peso dos equipamentos montados no capacete para menos de 680 g, atendendo às metas de SWaP para programas como o IVAS do Exército dos EUA.

Qual região lidera em receita de mercado?

A Europa deteve 28,41% da receita de 2024, impulsionada pela aquisição de equipamentos de defesa e imagem médica.

Qual é a principal restrição enfrentada pelos fornecedores?

A concorrência agressiva de preços dos fabricantes chineses de Geração 2+, que pode reduzir o CAGR do mercado em 1,4 ponto percentual.

Quão concentrado é o poder dos fornecedores?

Uma pontuação de concentração de 6 indica dominância moderada pelos cinco principais fornecedores, deixando espaço para players de nicho.

Página atualizada pela última vez em: