Tamanho e Participação do Mercado de Sensores de Imagem para Aplicações de Segurança

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.32% CAGR |

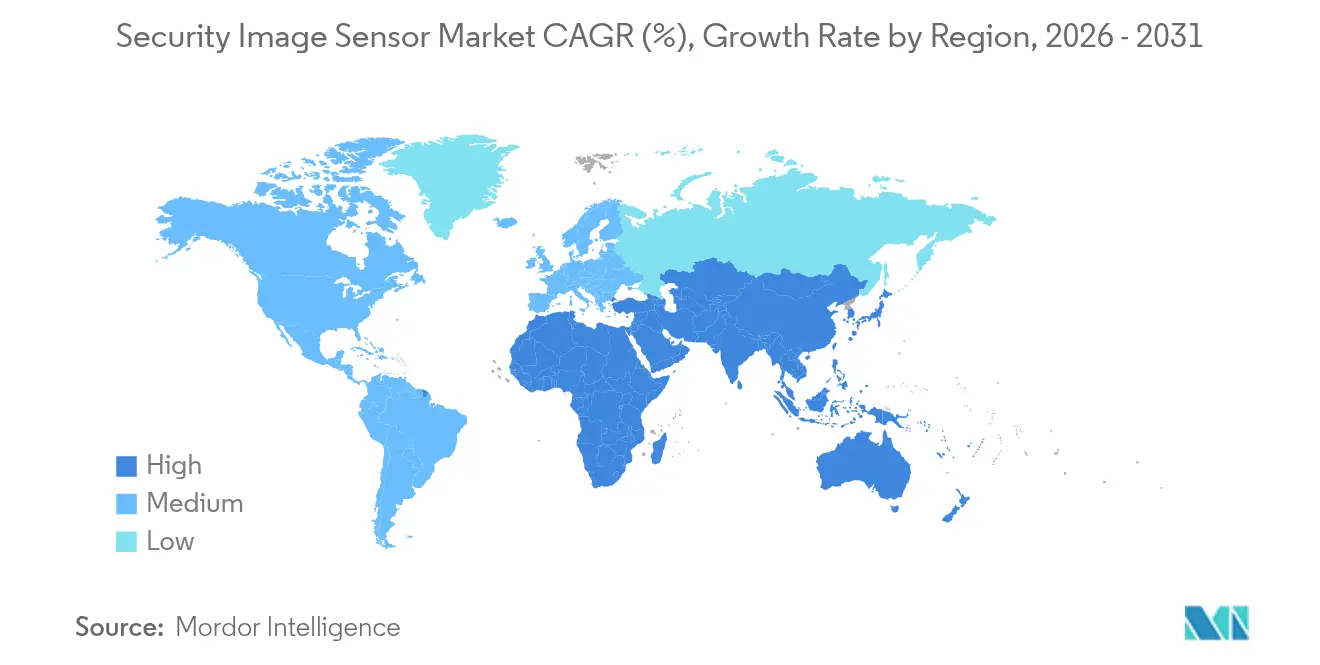

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

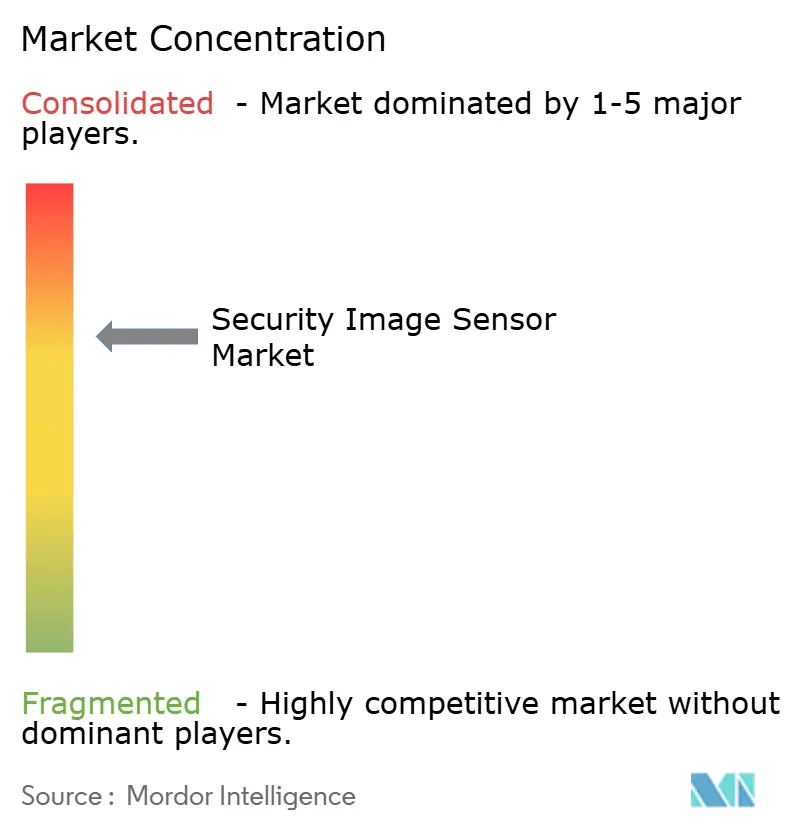

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores de Imagem para Aplicações de Segurança pela Mordor Intelligence

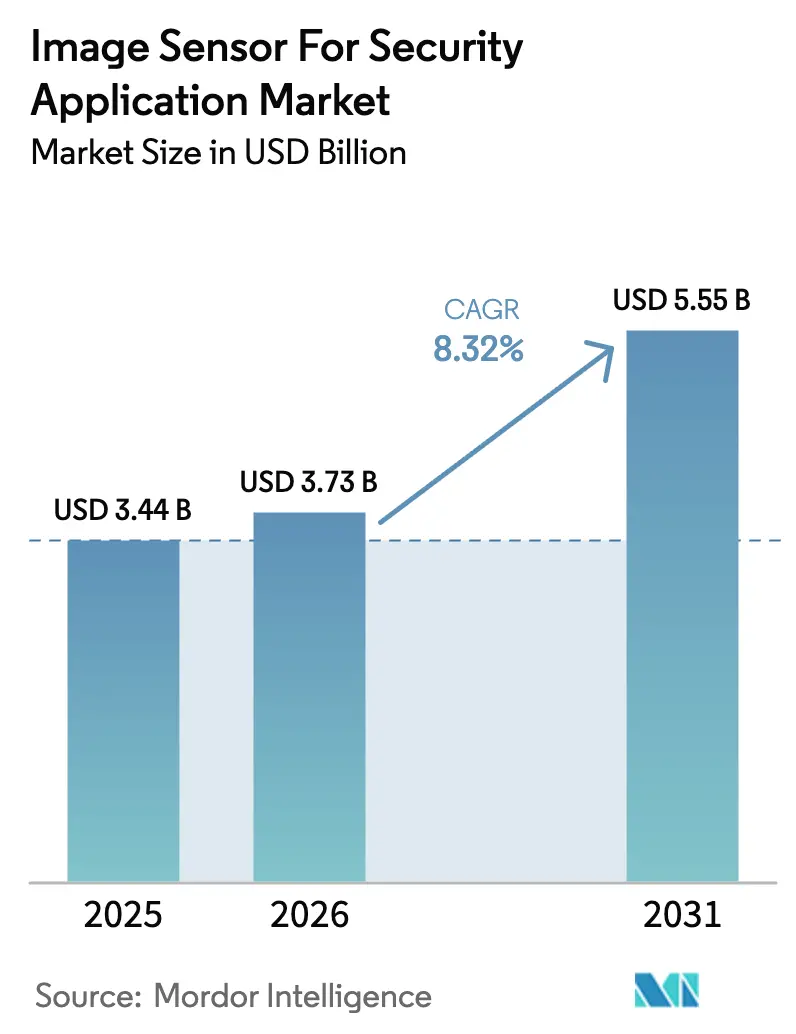

O tamanho do mercado de sensores de imagem para aplicações de segurança foi avaliado em USD 3,44 bilhões em 2025 e estima-se que cresça de USD 3,73 bilhões em 2026 para atingir USD 5,55 bilhões até 2031, a uma CAGR de 8,32% durante o período de previsão (2026-2031). O crescimento repousa sobre três pilares: mandatos de IA soberana que impulsionam a análise para a borda, crescente pressão regulatória para detecção de ameaças em tempo real em fronteiras e infraestruturas críticas, e uma ampla mudança da gravação passiva para a análise preditiva em ambientes comerciais e residenciais. Os ciclos de aquisição na defesa estão se intensificando, e os integradores comerciais estão padronizando projetos CMOS empilhados que incorporam aceleradores neurais diretamente no die do sensor, reduzindo a latência e a carga da rede. As restrições de fornecimento relacionadas a wafers de 300 mm continuam sendo um obstáculo, mas novos anúncios de capacidade por parte das principais fundições sinalizam um alívio potencial no médio prazo. Por fim, a legislação de privacidade atua tanto como freio quanto como catalisador, forçando o processamento exclusivamente na borda e, ao mesmo tempo, incentivando os compradores a atualizarem suas câmeras analógicas legadas.

Principais Conclusões do Relatório

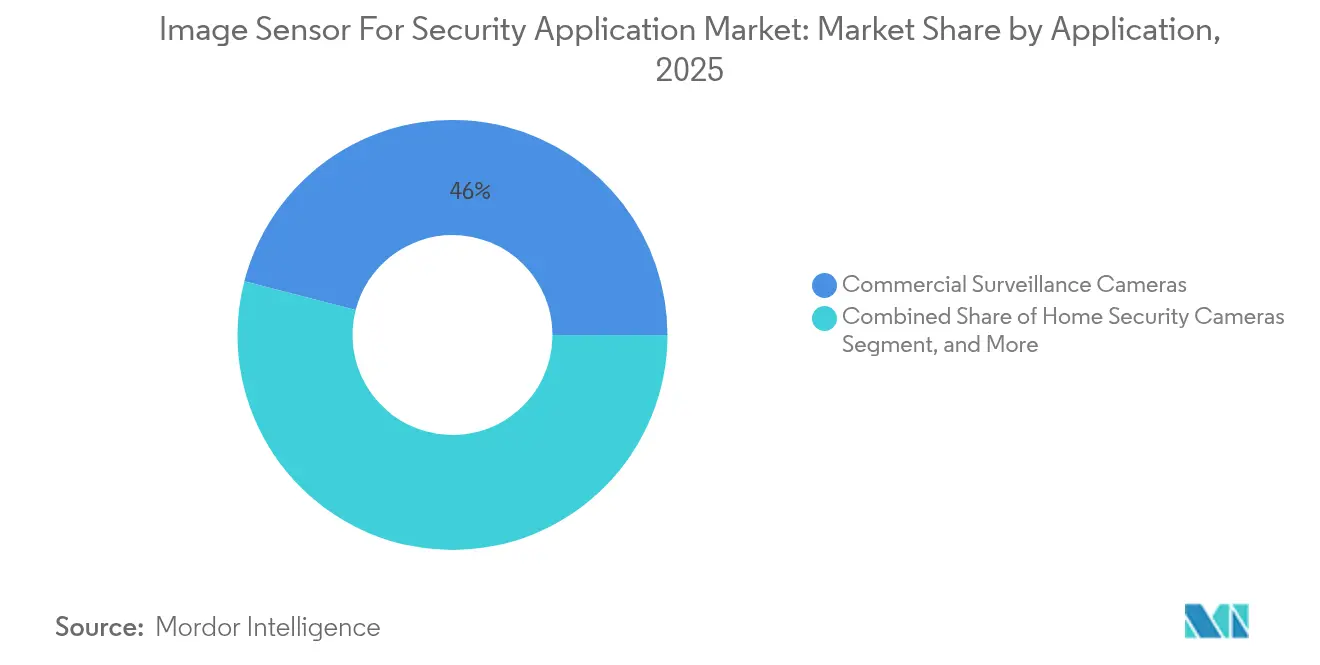

- Por aplicação, as câmeras de vigilância comercial lideraram o mercado de sensores de imagem para aplicações de segurança com uma participação de 45,98% em 2025; as câmeras de vigilância de defesa e fronteiras devem avançar a uma CAGR de 11,05% até 2031.

- Por tecnologia, o CMOS detinha 91,62% da participação no tamanho do mercado de sensores de imagem para aplicações de segurança em 2025, enquanto as tecnologias emergentes, incluindo as variantes InGaAs e SWIR, têm previsão de expansão a uma CAGR de 9,28% até 2031.

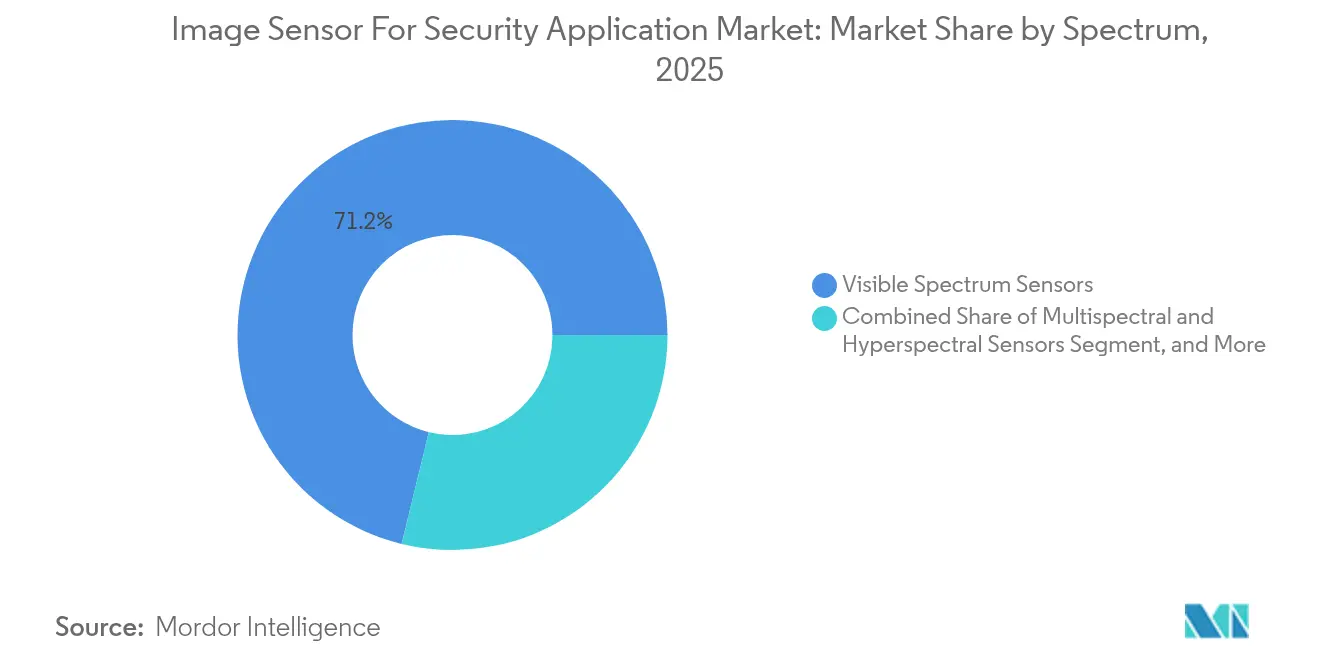

- Por espectro, os sensores de faixa visível detinham uma participação de 71,20% no tamanho do mercado de sensores de imagem para aplicações de segurança em 2025; sensores multiespectrais e hiperespectrais devem crescer a uma CAGR de 10,95% até 2031.

- Por tipo de processamento, os dispositivos 2D capturaram 68,05% da participação do mercado de sensores de imagem para aplicações de segurança em 2025; os sensores neuromórficos baseados em eventos devem crescer a uma CAGR de 9,63% ao longo do mesmo horizonte.

- Por setor de uso final, as implantações comerciais e industriais representaram 43,89% do tamanho do mercado de sensores de imagem para aplicações de segurança em 2025, enquanto a demanda de defesa e militar deve crescer a uma CAGR de 11,08% até 2031.

- Por geografia, a Ásia-Pacífico detinha 42,05% da participação do mercado de sensores de imagem para aplicações de segurança em 2025; o Oriente Médio está no caminho para o crescimento mais rápido, a uma CAGR de 10,42% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sensores de Imagem para Aplicações de Segurança

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Demanda das Cidades Inteligentes | +2.1% | Núcleo da Ásia-Pacífico, expansão no Oriente Médio, transbordamento para a América Latina | Médio prazo (2-4 anos) |

| Integração de Análise de Vídeo Potencializada por IA na Borda | +1.8% | Global, adoção antecipada na América do Norte e Europa | Curto prazo (≤2 anos) |

| Proliferação de Câmeras de Segurança Residencial Habilitadas por IoT | +1.4% | Residencial na América do Norte e Europa, urbano emergente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mandatos Regulatórios para Instalações de Câmeras de Segurança Pública | +1.3% | Europa, Oriente Médio, Índia, municípios selecionados dos EUA | Longo prazo (≥4 anos) |

| Adoção de Sensores de Imagem Neuromórficos Baseados em Eventos | +0.9% | Global, nicho de defesa e infraestrutura remota | Longo prazo (≥4 anos) |

| Crescimento de Sensores SWIR e Multiespectrais | +1.2% | Focado em defesa, América do Norte, Oriente Médio, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda das Cidades Inteligentes

Os programas de cidades inteligentes em Riade, Dubai, Shenzhen e Hyderabad implantam densidades de câmeras superiores a 1.000 nós por quilômetro quadrado, criando uma carga de transferência que apenas sensores com inferência no chip e DRAM embarcada conseguem gerenciar com eficácia.[1]Projeto NEOM da Arábia Saudita, "Visão Geral de Infraestrutura Inteligente e Tecnologia," NEOM.COM O projeto NEOM da Arábia Saudita, por si só, adjudicou contratos em 2024 para 50.000 câmeras prontas para IA, capazes de análise de fluxo de multidão em tempo real em 26.500 km². Essas implantações priorizam arquiteturas CMOS empilhadas porque as camadas de DRAM armazenam em buffer fluxos de 4K a 60 fps sem memória fora do sensor, reduzindo a largura de banda de backhaul em 70%. A Missão Cidades Inteligentes da Índia alocou INR 480 bilhões (USD 5,8 bilhões) até 2024, e as diretrizes de aquisição destinam até 22% dos gastos do projeto para sensores, estabelecendo assim uma vasta base endereçável. Em todos os mercados, as regras de soberania de dados levam os arquitetos a adotar armazenamento criptografado no die, garantindo que as imagens biométricas jamais cruzem fronteiras.

Integração de Análise de Vídeo Potencializada por IA na Borda

Mover a inferência da nuvem para a câmera reduz a latência de detecção de 800 ms para menos de 50 ms, o que é vital para perímetros onde invasores podem cruzar distâncias críticas em segundos.[2]Sony Semiconductor Solutions, "Resumo do Produto do Sensor de Visão Inteligente IMX500," SONY-SEMICON.COM O sensor IMX500 da Sony exemplifica o modelo, executando MobileNet e EfficientNet a 12 fps com menos de 1 W e permitindo que unidades alimentadas por bateria funcionem por 18 meses com uma única carga. A mudança de projeto realinha o poder de mercado: os fabricantes de sensores agora fazem parceria com empresas de software de IA para entregar pilhas completas, e os fabricantes de câmeras se diferenciam por bibliotecas de modelos e não por megapixels. Marcos regulatórios como a Lei de IA da União Europeia exigem registros de metadados de inferência embarcada e firmware seguro por via aérea, o que consolida ainda mais o valor no silício em vez de no servidor.

Proliferação de Câmeras de Segurança Residencial Habilitadas por IoT

As remessas residenciais representaram 28% das unidades globais em 2024, impulsionadas por pacotes de assinatura da Ring, ADT e outros fornecedores que combinam hardware com alertas de IA e armazenamento em nuvem. A Ring sozinha enviou mais de 3 milhões de interfones em H1 2024, cada um integrando um sensor CMOS de 5 MP cujo filtro de movimento no dispositivo reduz os falsos positivos em 40%. As leis de privacidade, lideradas pela Lei de Privacidade do Consumidor da Califórnia, levam os desenvolvedores a criar modos exclusivos de borda que evitam o envio para a nuvem, favorecendo sensores com flash embarcado de 32 GB a 64 GB. Custos de nuvem mais baixos e menos responsabilidades legais compensam o custo BOM incremental de USD 8 a USD 12.

Mandatos Regulatórios para Instalações de Câmeras de Segurança Pública

As diretivas europeias exigem câmeras de segurança pública em corredores de transporte e locais de grande circulação, e cidades como Milão e Barcelona agora destinam orçamentos de capital especificamente para dispositivos prontos para IA capazes de anonimizar dados no sensor. As ordenanças locais em Dubai e Riade também exigem que cada novo edifício comercial integre câmeras capazes de detectar o uso de máscara facial, impulsionando pedidos em volume para sensores CMOS de 4 MP de nível médio. Os municípios nos Estados Unidos alinham-se cada vez mais ao modelo de Chicago, onde as redes policiais integram o reconhecimento de placas de veículos em 400 interseções; esses programas impulsionam uma demanda estável mesmo quando os gastos comerciais fazem uma pausa. Os longos horizontes de planejamento de quatro anos ou mais tornam o financiamento relacionado previsível, apesar das quedas cíclicas em outros segmentos verticais.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos Custos de Fabricação de Sensores de Imagem de Grande Chip | -0.8% | Global, agudo em defesa e infraestrutura de alta resolução | Médio prazo (2-4 anos) |

| Crescentes Preocupações com Privacidade de Dados e Regulamentos de Vigilância | -1.1% | Europa, América do Norte, Ásia-Pacífico emergente | Curto prazo (≤2 anos) |

| Escassez de Capacidade de Wafers de 300 mm para Sensores CMOS Empilhados | -0.6% | Gargalo na cadeia de suprimentos global | Curto prazo (≤2 anos) |

| Vulnerabilidades no Firmware de Sensores que Levam a Riscos de Cibersegurança | -0.4% | Global, reputacional e de responsabilidade para integradores | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Fabricação de Sensores de Imagem de Grande Chip

Os tamanhos de die superiores a 12 mm por 12 mm frequentemente apresentam rendimentos abaixo de 60% em wafers de 300 mm, elevando os custos unitários acima de USD 40 e tornando as implantações sensíveis ao preço inviáveis. As arquiteturas empilhadas acrescentam de USD 8 a USD 15 em embalagem, de modo que o retorno sobre o investimento só se torna defensável quando a IA de borda ou taxas de quadros ultraltas são obrigatórias. A Sony e a Tower detêm a maior parte da capacidade empilhada, e ambas priorizam clientes de handset e automotivos com margens mais altas, deixando os compradores de segurança em uma fila que se estende além de 26 semanas nos trimestres de pico. Os integradores, portanto, revisitam opções de die menores ou até mesmo projetos CCD para necessidades de baixa luminosidade de nicho, demonstrando como a economia de fabricação se reflete no design da solução.

Crescentes Preocupações com Privacidade de Dados e Regulamentos de Vigilância

O GDPR da União Europeia autoriza os reguladores a aplicar multas de até EUR 20 milhões (USD 22,6 milhões) ou 4% da receita anual por cada violação. Em 2024, a Itália multou dois municípios por projetos-piloto de reconhecimento facial que não tinham arquivamentos de DPIA.[3]União Europeia, "Rastreador de Aplicação do GDPR," ENFORCEMENTTRACKER.COM A Lei de Exclusão da Califórnia introduziu um mandato de exclusão em 45 dias, obrigando as empresas de análise em nuvem a revisar suas políticas de retenção de dados. Essas pressões aceleram a demanda por sensores com anonimização em nível de hardware e obturadores de privacidade mecânicos, como o recurso de bloqueio de lente da Sony. As alocações de orçamento agora incluem de USD 50.000 a USD 200.000 por implantação para cobrir revisões jurídicas e trilhas de auditoria, excluindo os conselhos municipais menores das atualizações analíticas avançadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Os Gastos com Defesa Remodelam o Mix de Demanda

Os pedidos de vigilância de defesa e fronteiras, embora menores em volume unitário, agregam valor premium ao mercado de sensores de imagem para aplicações de segurança porque a aquisição favorece modelos térmicos e SWIR com múltiplos de preço de três a cinco vezes o CMOS comercial. O segmento está previsto para registrar uma CAGR de 11,05%, a mais rápida entre todos os segmentos verticais de aplicação, refletindo as tensões elevadas no Leste Europeu, no Mar do Sul da China e no Oriente Médio. A vigilância comercial, que detinha 45,98% da participação do mercado de sensores de imagem para aplicações de segurança em 2025, continua a dominar shoppings, centros logísticos e campi corporativos, mas está amadurecendo na América do Norte e na Europa à medida que a saturação se aproxima. A segurança residencial cresceu rapidamente em 2024, apoiada por economias de assinatura que subsidiam o hardware e adicionam fluxos de receita recorrentes, e continua sendo um alimentador vital para novos recursos de IA de borda. O monitoramento de infraestrutura e tráfego representa um nicho de crescimento médio e equilibrado: os sistemas de transporte inteligente em Singapura, Tóquio e Dubai agora exigem resolução de 4 MP com amplo alcance dinâmico para registrar placas em situações de brilho intenso e à noite.

O desempenho do subsegmento de defesa também reflete a polinização cruzada tecnológica: matrizes de microbolômetros não refrigerados e dispositivos de plano focal InGaAs que migram do setor aeroespacial para aplicações terrestres. Contratos do Departamento de Defesa dos EUA no valor de USD 340 milhões em 2024 canalizam a demanda para sensores fabricados domesticamente, consolidando cadeias de suprimento seguras. Os compradores comerciais, por sua vez, dependem de sensores de imagem com aceleradores neurais embarcados que reduzem os falsos alarmes em até 80%, gerando uma economia significativa de mão de obra nos centros de monitoramento. Essas arquiteturas aumentam o preço médio de venda, mas reduzem o custo total de propriedade. O padrão de migração emergente é claro: as capacidades avançadas estreiam na defesa, cascateiam para a infraestrutura crítica e, por fim, chegam aos dispositivos residenciais à medida que as curvas de custo se dobram.

Por Tecnologia: O Domínio do CMOS Mascara a Disrupção de Nicho

O CMOS capturou uma esmagadora participação de 91,62% no tamanho do mercado de sensores de imagem para aplicações de segurança em 2025 e ainda registra um crescimento unitário saudável porque o escalonamento do silício continua reduzindo o custo por pixel. No entanto, essa mesma força esconde rachaduras. Os dispositivos infravermelhos de onda curta InGaAs, embora representem uma participação de um único dígito, estão se expandindo a uma CAGR de 9,28% à medida que as agências de fronteira especificam opções de visão noturna encoberta. O CCD, outrora incumbente, registrou um declínio de 12% nas remessas durante 2024, mas não abandona completamente o mercado; sua superior eficiência quântica sustenta uma demanda persistente da vigilância científica onde a detecção com limite quântico é essencial. Sobreposições de pontos quânticos em wafers CMOS estreiam como um desafiante econômico ao InGaAs, oferecendo um custo unitário 40% a 60% menor, embora com sensibilidade reduzida.

A Teledyne ampliou a capacidade InGaAs em 30% em 2024 após adquirir uma linha de 300 mm da Tower Semiconductor, sinalizando confiança nos requisitos de defesa. Enquanto isso, o CMOS empilhado continua atraindo esforços de P&D porque sua separação lógica-pixel permite tanto alta resolução quanto IA integrada. A persistente escassez de wafers empurra muitos integradores de nível médio de volta para fluxos de 200 mm, equilibrando custo, disponibilidade e desempenho. À medida que as fundições colocam linhas de 300 mm on-line para sensores de imagem CMOS em 2026, a lacuna de trade-off pode diminuir, mas até lá as disrupções de nicho mantêm relevância estratégica. O resultado líquido é que, embora o CMOS permaneça dominante, a diversificação dos compradores em tecnologias especializadas elevará as apostas competitivas para os incumbentes.

Por Espectro: Os Ganhos Multiespectrais Refletem a Complexidade das Ameaças

Os dispositivos de faixa visível ainda forneceram 71,20% da receita total em 2025, em grande parte porque as instalações de varejo, residencial e centro urbano priorizam a fidelidade de cores e a compatibilidade com análises legadas. Os complementos infravermelhos, incluindo matrizes de LED de infravermelho próximo, cobrem as lacunas noturnas, mas arriscam revelar a localização dos sensores a adversários equipados com óculos de visão noturna. Os produtos multiespectrais e hiperespectrais, embora nascentes, ostentam uma CAGR prevista de 10,95% porque as forças de fronteira e os operadores petroquímicos exigem detecção de assinatura química a distâncias de stand-off. As câmeras térmicas baseadas em microbolômetros não refrigerados prosperam em cenários de perímetro onde fumaça, nevoeiro ou vegetação cega a óptica visível, mesmo que as resoluções permaneçam modestas em 640 por 480 pixels.

Os equipamentos hiperespectrais de protótipo da FLIR e da Specim ficaram abaixo de 2 kg e 15 W em 2024, tornando-os implantáveis em veículos e torres em vez de apenas em aeronaves. As regras de exportação se tornam mais rígidas para esses equipamentos: as classificações ITAR dos EUA restringem a distribuição de dispositivos que oferecem resolução de banda abaixo de 10 nm, bloqueando os compradores globais em cadeias de suprimento definidas e favorecendo os centros de revisão locais. Os volumes de dados que muitas vezes excedem um gigabit por segundo complicam o processamento na borda, mas à medida que os chiplets incorporam algoritmos de desmixtura espectral diretamente abaixo do plano de pixel, esses sistemas migrarão além dos aeroportos para aplicações de segurança industrial. Em geral, o mercado de sensores de imagem para aplicações de segurança reconhece que nenhum único intervalo espectral satisfaz todos os vetores de ameaça, e a fusão multibanda gradualmente permeará as licitações padrão.

Por Tipo de Processamento: Sensores Neuromórficos Visam Nichos com Restrição de Energia

Os produtos baseados em quadros 2D representaram 68,05% da receita em 2025 e continuam sendo a escolha padrão porque a maioria dos softwares de gerenciamento de vídeo espera fluxos de vídeo padrão. Os projetos neuromórficos baseados em eventos, no entanto, estão crescendo a uma CAGR de 9,63% com base em aplicações que exigem latência abaixo de 1 ms e orçamentos de energia inferiores a 100 mW, como cercas alimentadas por energia solar e cargas de micro-VANT. Os sensores 3D de tempo de voo ganham tração em terminais de controle de acesso onde a detecção de vivacidade impede ataques de falsificação, embora impliquem um prêmio de USD 25 a USD 50 em relação às peças 2D. Os sensores no chip habilitados por IA enviaram mais de 2 milhões de unidades em 2024, indicando uma inflexão em direção à inferência no plano de pixel.

O Metavision Gen4 da Prophesee atingiu resolução de 1 MP com latência de 10 µs e consumo abaixo de 50 mW, ilustrando o salto de desempenho que as arquiteturas baseadas em eventos oferecem. As barreiras de integração persistem, incluindo suporte limitado a codec e escassez de expertise em redes neurais com picos, o que mantém a adoção em nicho. Os módulos de tempo de voo incorporam iluminação segura a 850 nm para mapeamento de geometria facial, mas a visibilidade do emissor para smartphones levanta questões de privacidade em espaços públicos. Os fabricantes de equipamento original (OEMs) se protegem projetando placas híbridas que aceitam both dies baseados em quadros e em eventos, tornando os produtos à prova do futuro até que os padrões se estabilizem. À medida que os algoritmos convergem e as cadeias de ferramentas amadurecem, a diversidade de tipos de processamento redefinirá os caminhos de atualização para os integradores.

Por Setor de Uso Final: Os Orçamentos Militares Impulsionam os Segmentos Premium

Os programas de defesa e militar estão no caminho para uma CAGR de 11,08%, a mais alta entre todos os usos finais, impulsionados pela aquisição de matrizes térmicas, hiperespectrais e SWIR capazes de reconhecimento de alvos através de fumaça, névoa e contramedidas eletrônicas. Os ambientes comerciais e industriais, que representaram 43,89% da receita de 2025, enfrentam trajetórias mais planas porque muitos estabelecimentos de varejo já implantaram malhas de múltiplas câmeras. Os sistemas residenciais estão crescendo de forma constante à medida que os modelos de negócios por assinatura compensam as despesas de capital para os proprietários. Os operadores de infraestrutura crítica, como redes de energia elétrica, aeroportos e dutos, mantêm um crescimento de um único dígito médio, sustentado por mandatos regulatórios para retenção de vídeo por 30 dias e alertas automáticos de incidentes.

Os compradores de defesa exigem sensores criptografados e endurecidos contra radiação que atendam aos critérios NSA Tipo-1, o que eleva os preços médios de venda muito acima das taxas comerciais. O Sistema de Aumento Visual Integrado do Exército dos EUA adjudicou USD 220 milhões em contratos em 2024, estipulando consumo de energia abaixo de 2 W e acuidade incomparável em baixa luminosidade. Os segmentos verticais comerciais gravitam em direção à extração de metadados em vez do armazenamento de vídeo bruto, reduzindo a exposição jurídica sob o GDPR e o CCPA. Os integradores agora esperam que os sensores produzam contagens de objetos, tempo de permanência e comprimento de fila, e não apenas quadros, reformulando os roteiros de firmware. Em todos os setores, o mercado de sensores de imagem para aplicações de segurança continua a se polarizar: as camadas militares premium e comerciais com uso intensivo de análise prosperam, enquanto os dispositivos de especificação média enfrentam compressão de preços por parte dos concorrentes chineses fabless de baixo custo.

Análise Geográfica

A Ásia-Pacífico dominou com uma participação de 42,05% do mercado de sensores de imagem para aplicações de segurança em 2025, sustentada pela vasta rede de câmeras de crédito social da China que ultrapassou 700 milhões de unidades e pelo financiamento da Missão Cidade Segura da Índia de INR 480 bilhões (USD 5,8 bilhões). Fornecedores domésticos como GalaxyCore e SmartSens aproveitam as vantagens de custo, precificando sensores de 5 MP entre USD 6 e USD 8 e tomando participação dos incumbentes. O Japão e a Coreia do Sul focam em implantações de cuidado de idosos aprimoradas por IA: a licitação de 2024 de Tóquio para 15.000 câmeras de detecção de quedas define um modelo para sociedades em superenvelhecimento.

O Oriente Médio registra o crescimento mais rápido a uma CAGR de 10,42%, impulsionado por megaprojetos como o NEOM da Arábia Saudita e o esquema de Cidade Inteligente de Dubai, ambos exigindo análise de IA e criptografia no die para observar rígidas regras de localização de dados. Israel e Turquia ampliam as compras de defesa para kits térmicos e SWIR destinados à vigilância de fronteiras, enquanto os estados do Conselho de Cooperação do Golfo emitem licitações vinculando a densidade de câmeras às classificações de risco de instalações. O clima, caracterizado por poeira, calor e cenas noturnas de baixo contraste, favorece as opções CMOS empilhadas e InGaAs, agregando valor premium aos pedidos regionais.

A América do Norte e a Europa representaram conjuntamente 37,55% da receita de 2025, mas apresentam ganhos mais lentos porque os litígios de privacidade prolongam os ciclos de aquisição. Os EUA carecem de uma lei federal de privacidade, mas a Lei de Exclusão da Califórnia e a BIPA de Illinois elevam os custos de conformidade por local em USD 50.000 a USD 200.000. Os compradores europeus agora tendem a implantações exclusivas de borda para evitar penalidades do GDPR, suspendendo o reconhecimento facial centralizado em várias cidades. Dito isso, os projetos de defesa e infraestrutura crítica continuam vigorosos: o Departamento de Segurança Interna dos EUA adjudicou USD 420 milhões para sistemas de fronteira em 2024, e a diretiva NIS2 da UE sustenta os gastos com análise em aeroportos.

Cenário Competitivo

Sony Semiconductor Solutions, Samsung Electronics, OmniVision Technologies, ON Semiconductor e STMicroelectronics detêm coletivamente cerca de 60% da receita do setor, ilustrando uma concentração moderada. Os concorrentes fabless chineses GalaxyCore, SmartSens Technology e Superpix Micro Technology estão erodindo os pontos de preço no mercado CMOS convencional de 5 MP, oferecendo descontos de 25% a 35% e expandindo sua participação na América Latina e no Sudeste Asiático. A estratégia competitiva passou a integrar aceleradores de IA e processadores de sinal de imagem no die de pixel para que a classificação de objetos em tempo real aconteça na fonte, permitindo conformidade com os estatutos de localização de dados.

O IMX500 da Sony exemplifica essa virada, executando MobileNet e EfficientNet a 12 fps com menos de 1 W e reformulando a narrativa de marketing de contagem de pixels para throughput de algoritmos. Samsung e SK hynix aprofundaram seu compromisso com arquiteturas baseadas em eventos por meio de uma joint venture de KRW 180 bilhões (USD 135 milhões), visando sensores neuromórficos de 2 MP até 2027. A aquisição da linha de 300 mm da Tower pela Teledyne amplia o fosso de infravermelhos de onda curta e sinaliza expansão vertical para o controle de substrato.

Os espaços em branco estão nos domínios de infravermelho de onda curta e neuromórfico, onde os prêmios de preço ou as vantagens de energia oferecem espaço para novos entrantes. A Prophesee captou EUR 50 milhões na rodada de financiamento Série C para escalar sua plataforma Metavision Gen4, enquanto a Gpixel enviou 1,2 milhão de sensores especializados para automação industrial. Os órgãos de padronização, como o IEEE, elaboram especificações de inicialização segura que podem elevar os custos de conformidade, inadvertidamente favorecendo os grandes incumbentes que já mantêm equipes de certificação de segurança. À medida que a pressão de preços colide com a inovação de recursos, o mercado de sensores de imagem para aplicações de segurança provavelmente se polarizará entre fornecedores de commodities de baixo custo e fornecedores de soluções premium centradas em IA.

Líderes do Setor de Sensores de Imagem para Aplicações de Segurança

Sony Semiconductor Solutions Corporation

Samsung Electronics Co., Ltd.

OmniVision Technologies, Inc.

ON Semiconductor Corporation

STMicroelectronics N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes no Setor

- Outubro de 2025: Sony Semiconductor Solutions lançou o sensor CMOS empilhado IMX610 com um motor de IA de borda embarcado capaz de executar ResNet50 a 20 fps consumindo apenas 0,9 W, possibilitando análise em tempo real em câmeras de cidades inteligentes.

- Julho de 2025: STMicroelectronics colocou em operação uma nova linha de fabricação de 200 mm em Agrate, Itália, dedicada a sensores CMOS de obturador global para sistemas de câmeras de tráfego, expandindo a capacidade em 20% e reduzindo os prazos de entrega para 18 semanas.

- Abril de 2025: Teledyne Technologies apresentou um sensor de infravermelho de onda curta InGaAs de 1.280 × 1.024 para vigilância de fronteiras, oferecendo 35% maior eficiência quântica e listado a USD 750 por unidade para clientes de defesa.

- Fevereiro de 2025: Samsung Electronics iniciou remessas em volume de um sensor de imagem neuromórfico de 2 megapixels codesenvolvido com SK hynix, precificado a USD 32 por unidade e destinado a câmeras de perímetro montadas em drones que devem operar abaixo de 50 mW.

Escopo do Relatório Global do Mercado de Sensores de Imagem para Aplicações de Segurança

O relatório do mercado de sensores de imagem para aplicações de segurança é segmentado por Aplicação (Câmeras de Segurança Residencial, Câmeras de Vigilância Comercial, Câmeras de Infraestrutura e Tráfego, Câmeras de Vigilância de Defesa e Fronteiras), Tecnologia (Sensores de Imagem CMOS, Sensores de Imagem CCD, Tecnologias Emergentes), Espectro (Sensores de Espectro Visível, Sensores Infravermelhos e de Infravermelho Próximo, Sensores Térmicos, Sensores Multiespectrais e Hiperespectrais), Tipo de Processamento (Sensores de Imagem 2D, Sensores de Imagem 3D/Tempo de Voo, Sensores de Imagem no Chip Habilitados por IA, Sensores Neuromórficos Baseados em Eventos), Setor de Uso Final (Residencial, Comercial e Industrial, Infraestrutura Crítica, Governo e Aplicação da Lei, Defesa e Militar) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Câmeras de Segurança Residencial |

| Câmeras de Vigilância Comercial |

| Câmeras de Infraestrutura e Tráfego |

| Câmeras de Vigilância de Defesa e Fronteiras |

| Sensores de Imagem CMOS |

| Sensores de Imagem CCD |

| Tecnologias Emergentes (ex.: InGaAs, SWIR) |

| Sensores de Espectro Visível |

| Sensores Infravermelhos e de Infravermelho Próximo |

| Sensores Térmicos |

| Sensores Multiespectrais e Hiperespectrais |

| Sensores de Imagem 2D |

| Sensores de Imagem 3D/Tempo de Voo |

| Sensores de Imagem no Chip Habilitados por IA |

| Sensores Neuromórficos Baseados em Eventos |

| Residencial |

| Comercial e Industrial |

| Infraestrutura Crítica |

| Governo e Aplicação da Lei |

| Defesa e Militar |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Aplicação | Câmeras de Segurança Residencial | ||

| Câmeras de Vigilância Comercial | |||

| Câmeras de Infraestrutura e Tráfego | |||

| Câmeras de Vigilância de Defesa e Fronteiras | |||

| Por Tecnologia | Sensores de Imagem CMOS | ||

| Sensores de Imagem CCD | |||

| Tecnologias Emergentes (ex.: InGaAs, SWIR) | |||

| Por Espectro | Sensores de Espectro Visível | ||

| Sensores Infravermelhos e de Infravermelho Próximo | |||

| Sensores Térmicos | |||

| Sensores Multiespectrais e Hiperespectrais | |||

| Por Tipo de Processamento | Sensores de Imagem 2D | ||

| Sensores de Imagem 3D/Tempo de Voo | |||

| Sensores de Imagem no Chip Habilitados por IA | |||

| Sensores Neuromórficos Baseados em Eventos | |||

| Por Setor de Uso Final | Residencial | ||

| Comercial e Industrial | |||

| Infraestrutura Crítica | |||

| Governo e Aplicação da Lei | |||

| Defesa e Militar | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sensores de imagem para usos de segurança em 2026?

O tamanho do mercado de sensores de imagem está em USD 3,73 bilhões em 2026 e está projetado para crescer a uma CAGR de 8,32% até 2031.

Qual aplicação está se expandindo mais rapidamente?

As câmeras de vigilância de defesa e fronteiras lideram o crescimento com uma CAGR de 11,05%, impulsionadas pelo aumento das tensões geopolíticas e pela demanda por sensores SWIR e multiespectrais.

Qual foi a participação de receita da Ásia-Pacífico no ano passado?

A Ásia-Pacífico detinha 42,05% da receita global em 2025, ancorada por amplas implantações na China e na Índia.

Por que os sensores CMOS empilhados são importantes agora?

O CMOS empilhado combina a matriz de pixels com um die lógico, possibilitando IA no chip e taxas de quadros mais elevadas, ao mesmo tempo que reduz a largura de banda de backhaul e atende às regras de localização de dados.

Qual é o maior risco na cadeia de suprimentos?

A escassez de capacidade de wafers de 300 mm para CMOS empilhado continua a estender os prazos de entrega além de 26 semanas, pressionando os integradores a considerar wafers menores ou tecnologias alternativas.

Qual nova tecnologia pode remodelar as câmeras de perímetro de baixo consumo energético?

Os sensores neuromórficos baseados em eventos prometem latência abaixo de 1 ms e consumo de energia inferior a 100 mW, tornando viável a vigilância sempre ativa alimentada por energia solar em locais remotos.

Página atualizada pela última vez em: