Tamanho e Participação do Mercado de Visão Computacional

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 32.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 68.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.77% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Visão Computacional por Mordor Intelligence

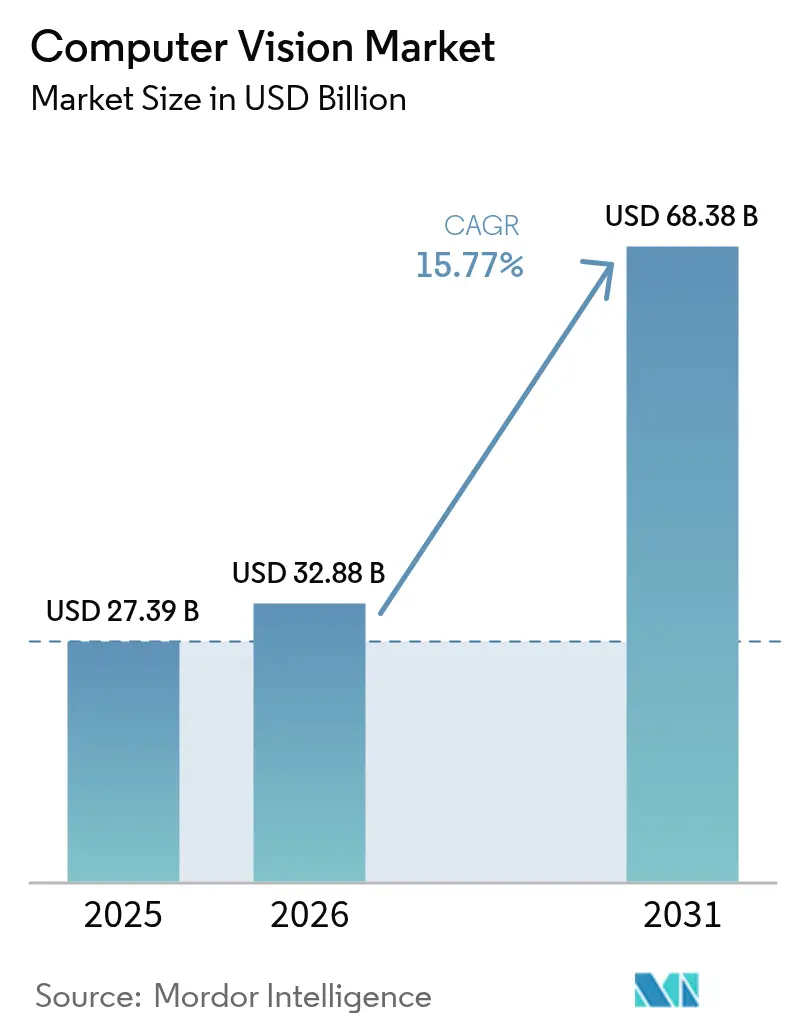

O tamanho do mercado de visão computacional está projetado em USD 27,39 bilhões em 2025, USD 32,88 bilhões em 2026, e deve atingir USD 68,38 bilhões até 2031, crescendo a um CAGR de 15,77% de 2026 a 2031. Chipsets de inferência de borda que reduzem a latência, mandatos regulatórios que impõem câmeras de Sistemas Avançados de Assistência ao Condutor (ADAS) em todos os novos veículos, e regras de controle de qualidade em farmacêuticos e alimentos se combinaram para ancorar orçamentos de capital plurianuais em torno de tecnologias de visão. Os subsídios norte-americanos no âmbito da Lei CHIPS e Ciência estão fortalecendo o fornecimento de sensores, enquanto os incentivos da Ásia-Pacífico estão impulsionando a adoção acelerada no chão de fábrica. O hardware ainda domina a receita, mas o software de aprendizado profundo baseado em assinatura está capturando margem, e a implantação de borda cresce mais rapidamente à medida que as leis de soberania de dados na UE e na China limitam as transferências para a nuvem. A pressão competitiva se intensifica à medida que os processadores da AMD, Qualcomm e Intel agora incorporam aceleradores de visão, eliminando a necessidade de placas discretas em muitos casos de uso.

Principais Conclusões do Relatório

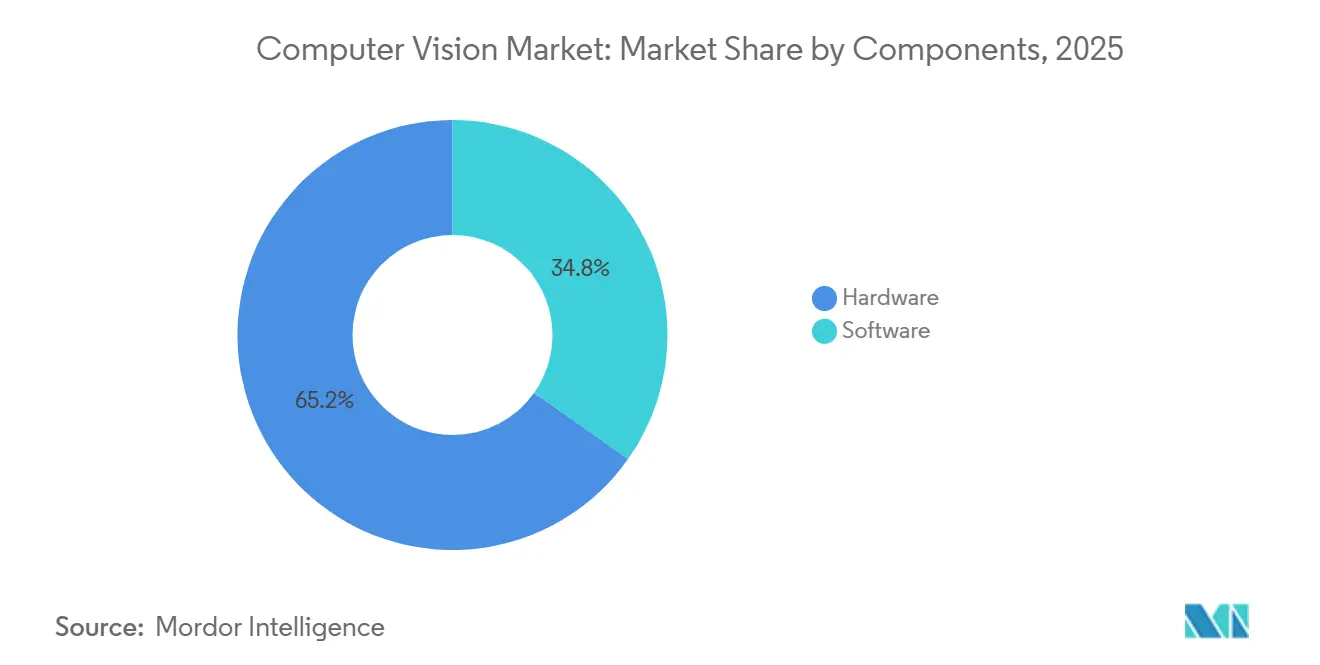

- Por componentes, o hardware representou 65,21% da participação do mercado de visão computacional em 2025, enquanto o software avança a um CAGR de 15,87% até 2031.

- Por indústria do usuário final, a manufatura liderou com 28,49% do tamanho do mercado de visão computacional em 2025, mas o segmento automotivo é o de crescimento mais rápido, com um CAGR de 18,23% no período 2026-2031.

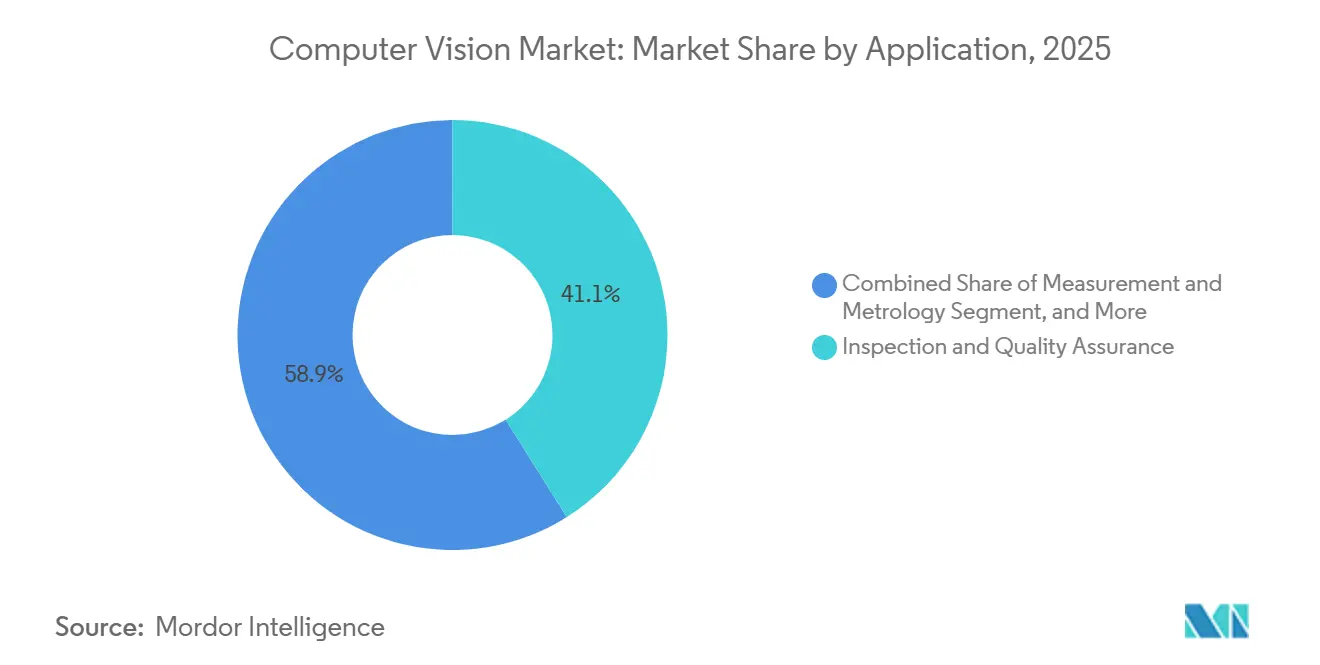

- Por aplicação, inspeção e garantia de qualidade representaram 41,08% da receita em 2025; modelagem e reconstrução 3D está se expandindo a um CAGR de 17,42% até 2031.

- Por implantação, as soluções de borda detinham 47,33% de participação em 2025 e crescem a um CAGR de 17,29%, superando as alternativas em nuvem e on-premise.

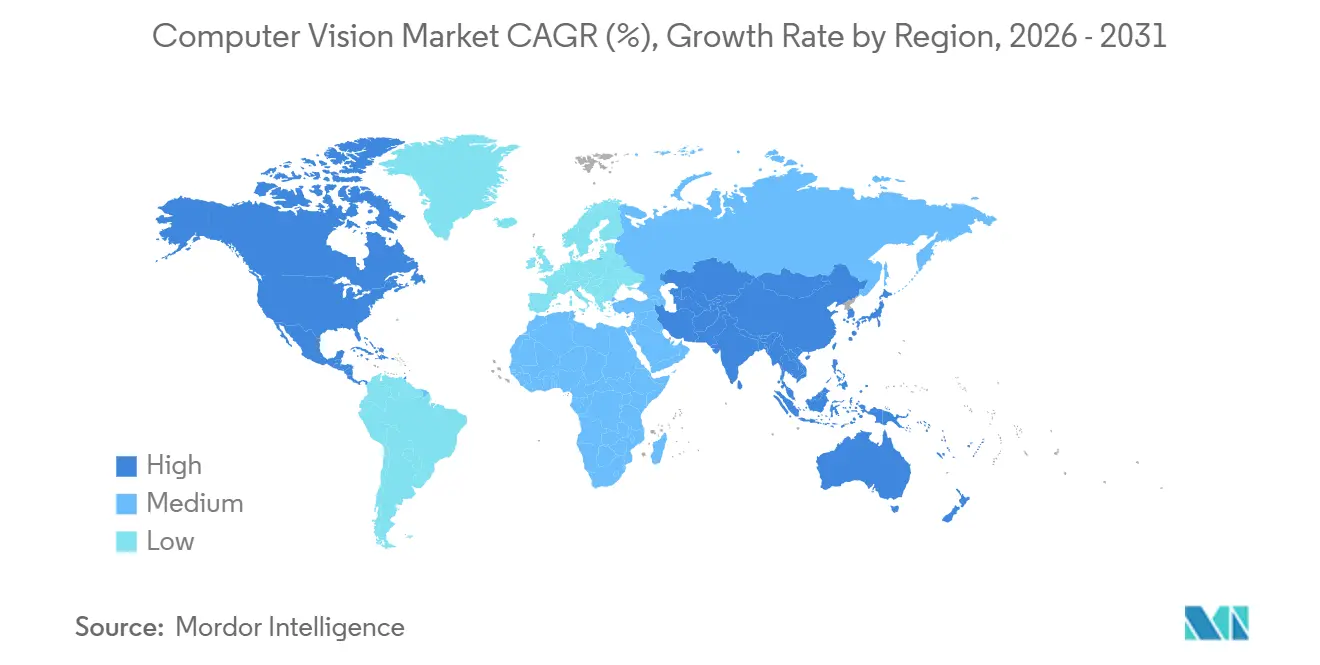

- Por geografia, a América do Norte contribuiu com 49,01% da receita de 2025, enquanto a Ásia-Pacífico deve registrar o CAGR regional mais rápido, de 16,39%, entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Visão Computacional

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Chipsets de IA de borda reduzindo latência e consumo de energia para visão no dispositivo | +3.2% | Global, mais forte na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento na integração de câmeras ADAS automotivas | +4.1% | Global, liderado pela China, UE e América do Norte | Curto prazo (≤2 anos) |

| Adoção crescente de robótica guiada por visão na manufatura | +2.8% | Núcleo na Ásia-Pacífico, com expansão para América do Norte e Europa | Médio prazo (2-4 anos) |

| Mandatos rigorosos de controle de qualidade em setores regulamentados | +2.3% | América do Norte e UE, expandindo-se para farmacêuticos da Ásia-Pacífico | Longo prazo (≥4 anos) |

| Expansão de implantações de borda impulsionada por leis de soberania de dados | +2.4% | UE, China, Oriente Médio | Médio prazo (2-4 anos) |

| Aceleradores de visão integrados em processadores de uso geral | +3.2% | Global | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Chipsets de IA de Borda Reduzindo Latência e Consumo de Energia para Visão no Dispositivo

A plataforma Rubin da NVIDIA integra memória HBM4 com uma unidade de processamento de visão dedicada, executando YOLOv8 a 240 quadros por segundo com consumo inferior a 15 watts, eliminando assim a sobrecarga de rede que anteriormente prejudicava os sistemas dependentes de nuvem. O Snapdragon X2 Plus da Qualcomm incorpora uma unidade de processamento neural Hexagon que entrega 75 TOPS, permitindo que fabricantes de smartphones executem reconhecimento facial sem drenar rapidamente as baterias.[1]Cristiano Amon, "Qualcomm apresenta o Snapdragon X2 Plus," qualcomm.com O Ryzen AI 400 Series da AMD acelera modelos convolucionais para inspeção industrial, permitindo que montadores de eletrônicos substituam pilhas de visão de controladores lógicos programáveis por classificadores adaptativos. O CV7 da Ambarella entrega 120 TOPS a 5 watts, fornecendo aos fornecedores automotivos Tier-1 orçamentos de computação compatíveis com ISO 26262 para câmeras de cabine. Em todas essas famílias, a latência de ida e volta caiu de 80 milissegundos para abaixo de 10 milissegundos, o limiar necessário para preensão robótica e frenagem de emergência de veículos.[2]Robert High, "Benchmarking de IA de Borda da IBM," ieee.org

Aumento na Integração de Câmeras ADAS Automotivas

O Full Self-Driving v13 da Tesla utiliza oito câmeras de visão surround e um chip de inferência personalizado para executar mudanças de faixa sem confirmação do motorista em 47 estados dos EUA. O sedã Seal da BYD combina sensores Sony com o silício da Horizon Robotics para oferecer capacidade de Nível 2+ a preços 30% abaixo dos modelos ocidentais comparáveis, acelerando a adoção no Sudeste Asiático. A Mercedes-Benz expandiu o Drive Pilot para as rodovias da Califórnia, empregando fusão de câmeras estéreo e LiDAR para satisfazer a certificação de Nível 3 que permite aos motoristas desviar o olhar no tráfego lento. O veículo elétrico ID.7 da Volkswagen usa rastreamento de olhar baseado em infravermelho para cumprir a regra de monitoramento do motorista do Euro NCAP de 2025. Combinado com os mandatos de segurança chineses e europeus que tornam o aviso de colisão frontal obrigatório até 2026, as remessas globais de câmeras ADAS devem atingir 240 milhões em 2026, ante 200 milhões em 2025.

Adoção Crescente de Robótica Guiada por Visão na Manufatura

A Cognex enviou mais de 500.000 sistemas In-Sight 3D em 2025 para linhas de eletrônicos que precisam inspecionar juntas de solda com taxas de produção superiores a 1.200 unidades por hora. As atualizações do CV-X da Keyence reduziram as taxas de defeitos falso-positivos de 8% para abaixo de 2% na estampagem automotiva, economizando USD 1,2 milhão por ano para um fornecedor Tier-1 de Michigan. O PickMaster Twin da ABB reduz pela metade os ciclos de integração ao simular digitalmente a coleta em caixas antes da implantação física. A plataforma iRVision da FANUC agora guia mais de 15.000 robôs colaborativos em linhas de embalagem de alimentos onde formatos irregulares de itens superam os braços de movimento fixo. A Federação Internacional de Robótica relatou que robôs equipados com visão compreenderam 38% das instalações de 2025, ante 29% em 2023.

Mandatos Rigorosos de Controle de Qualidade em Setores Regulamentados

A orientação de Suporte à Decisão Clínica da FDA de 2026 obriga os fornecedores de visão computacional a comprovar a robustez dos algoritmos em diversas demografias e documentar a proveniência dos dados de treinamento sob o 21 CFR Parte 11. O Anexo 1 das BPF da UE obriga as plantas farmacêuticas a migrar da amostragem estatística para a inspeção de 100% dos frascos, detectando partículas abaixo de 50 mícrons. Os fabricantes de alimentos estão instalando câmeras hiperespectrais para cumprir as regras de rastreabilidade da Seção 204 da FSMA que entram em vigor em 2026, reduzindo os limites de detecção de contaminantes para 10 ppm de melamina em laticínios. A certificação ISO 13485 para fabricantes de dispositivos médicos impulsiona a adoção de sistemas de visão que registram cada evento de inspeção em trilhas de auditoria. Os investimentos em conformidade com média de USD 800.000 por linha de produção favorecem os grandes incumbentes que podem amortizar os custos de validação em múltiplos locais, elevando as barreiras para novos entrantes menores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos complexos de integração de sistemas | –1.8% | Global, agudo em setores de PMEs fragmentados | Médio prazo (2-4 anos) |

| Escassez de engenheiros especializados em visão computacional | –1.4% | América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Os controles de exportação de GPUs dos EUA estão fragmentando a cadeia de suprimentos | –1.3% | Principalmente China e exportadores vinculados aos EUA | Curto prazo (≤2 anos) |

| Custos crescentes de rotulagem de dados | –1.5% | Global, com maior impacto em adotantes em estágio inicial | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Complexos de Integração de Sistemas

Conectar novas câmeras usando GigE Vision, CoaXPress e Camera Link a controladores lógicos programáveis exige middleware que traduz fluxos proprietários em OPC UA ou MQTT, consumindo até 40% dos orçamentos de projetos e estendendo o comissionamento em três meses. Empresas que gerenciam ambientes de múltiplos fornecedores enfrentam conflitos de firmware que inflam custos e atrasam as rampas de produção; um fornecedor automotivo europeu gastou USD 250.000 adicionais sincronizando câmeras Basler com processadores Cognex, adiando a produção em seis semanas. As taxas anuais de manutenção de software representam em média 18% do preço da licença, e o trabalho de recalibração ressurge cada vez que as linhas são reconfiguradas. Plantas menores sem talento interno em automação precisam contratar integradores que cobram entre USD 150 e USD 300 por hora, tornando os projetos economicamente viáveis apenas para linhas de alto volume que excedem 500.000 unidades por ano. A ausência de benchmarks padronizados equivalentes ao MLPerf obriga os compradores a realizar longos testes de prova de conceito, desacelerando a penetração do mercado de visão computacional.

Escassez de Engenheiros Especializados em Visão Computacional

O Relatório de Força de Trabalho 2025 do LinkedIn mostra que a demanda supera a oferta na proporção de 3,2 para 1 na América do Norte, elevando os salários medianos nos EUA para USD 165.000.[3]LinkedIn Talent Solutions, "Relatório de Força de Trabalho 2025," linkedin.com As universidades concedem aproximadamente 12.000 diplomas especializados por ano contra 38.000 vagas abertas, com habilidades de otimização de IA de borda em maior escassez. As empresas respondem oferecendo salários 22% mais altos do que no ano anterior, elevando os custos operacionais e prolongando os cronogramas de projetos enquanto os novos contratados são integrados. A terceirização para a Índia e a Europa Oriental reduz os gastos com salários, mas adiciona fricção de fuso horário e salvaguardas de propriedade intelectual que desaceleram a iteração. Os cursos online massivos atraem inscrições recordes, mas 60% dos formandos ainda precisam de residências de seis meses antes de entregar código de produção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componentes: Hardware Ancora a Receita, Software Captura a Margem

O hardware entregou 65,21% da receita de 2025 à medida que os fabricantes adquiriram câmeras de alta resolução, processadores especializados e ópticas de iluminação controlada. Dentro dessa fatia, a Basler enviou mais de 400.000 câmeras industriais, a Teledyne FLIR ampliou sua linha térmica A700, e a Allied Vision lançou uma unidade de obturador global de 20,5 megapixels ideal para esteiras rápidas. O tamanho do mercado de visão computacional para hardware deve crescer de forma constante, mas a camada de software está definida para se expandir mais rapidamente à medida que as empresas transitam de licenças perpétuas para modelos de assinatura que agrupam atualizações e conectividade em nuvem.

O OpenCV 4.9, o TensorFlow Lite 2.15 e o middleware comercial do AWS Panorama e do Azure IoT Edge simplificam a implantação, estimulando um CAGR de 15,87% para o software até 2031. As empresas valorizam essas plataformas porque reduzem o tempo de entrada em produção e diminuem as necessidades de computação no dispositivo por meio de quantização e poda. Como resultado, o mercado de visão computacional recompensa cada vez mais os fornecedores que empacotam pilhas de inferência completas em vez de câmeras ou placas independentes.

Por Indústria do Usuário Final: Manufatura Lidera, Automotivo Acelera

A manufatura contribuiu com 28,49% da participação do mercado de visão computacional em 2025, graças à inspeção em larga escala em linhas de eletrônicos e esteiras de embalagem de alimentos. Cognex, Keyence e Omron dominam aqui ao oferecer ópticas, iluminação e software agrupados e ajustados para condições industriais. As ciências da vida detinham 12% após os fabricantes de medicamentos atualizarem a inspeção de frascos para atender às regras revisadas do Anexo 1, enquanto defesa e segurança atingiram 8% com base nas vendas da Teledyne FLIR.

O setor automotivo, no entanto, registra o maior crescimento, com um CAGR de 18,23%, porque a contagem de câmeras por veículo continua a aumentar. Tesla, Mercedes-Benz e BYD adicionaram coletivamente mais de 200 milhões de câmeras ADAS em 2025, e os mandatos do Euro NCAP para monitoramento do motorista estão impulsionando as unidades de cabine para modelos de mercado de massa. Ao longo do horizonte de previsão, as reformas de plantas que suportam a produção de veículos elétricos e os compromissos dos fabricantes de equipamentos originais com a autonomia de Nível 3 inclinarão os gastos incrementais para o setor automotivo, intensificando a concorrência por talentos de integração.

Por Aplicação: Inspeção Domina, Reconstrução 3D Cresce Rapidamente

Inspeção e garantia de qualidade entregaram 41,08% da receita de 2025, pois a detecção visual de defeitos superou as verificações manuais em velocidade e repetibilidade. Medição e metrologia ficou em segundo lugar com 18%, com sistemas de triangulação a laser que mantêm tolerâncias de ±5 mícrons para peças usinadas, vitais para a conformidade com a ISO 9001. Classificação e triagem, bem como vigilância e monitoramento, adicionaram escala em alimentos, reciclagem e gestão de tráfego.

A modelagem e reconstrução 3D é a aplicação a observar, registrando um CAGR de 17,42%, porque a fusão de câmeras LiDAR agora fornece nuvens de pontos em escala de local para construção, mineração e varejo de realidade aumentada. Novos sensores de eventos neuromórficos, como o GenX320 da Prophesee, capturam eventos de contraste temporal, permitindo percepção 3D em tempo real em cenários de baixa luminosidade, acelerando ainda mais a adoção em minas subterrâneas e inspeção baseada em drones. O tamanho do mercado de visão computacional para modelagem 3D deve, portanto, se expandir mais rapidamente do que qualquer outro segmento de aplicação até 2031.

Por Implantação: Borda Domina em Latência e Soberania

As configurações de borda garantiram 47,33% da receita em 2025, pois os milissegundos são cruciais para a preensão robótica e a condução autônoma. Os kits Jetson Orin Nano com preços abaixo de USD 500 tornam a inferência acessível para pequenas fábricas, enquanto o Siemens Industrial Edge combina detecção local com análise em nuvem para monitoramento de toda a frota. As instalações on-premise, com 32%, permanecem preferidas em defesa e farmacêuticos porque redes isoladas facilitam a conformidade com as regras ITAR e 21 CFR.

As plataformas em nuvem detinham 21% de participação, abaixo dos anos anteriores, mas permanecem indispensáveis para o treinamento de grandes transformadores de visão. Padrões híbridos estão emergindo onde os dispositivos de borda realizam inferência e encaminham metadados anonimizados para painéis centralizados. Os custos de auditoria ISO/IEC 27001 de cerca de USD 150.000 por ano ainda inclinam o custo total para a borda em plantas que processam menos de 10 milhões de imagens por ano. Como as leis de soberania sob a Lei de IA da UE e a Lei de Proteção de Informações Pessoais da China penalizam as transferências transfronteiriças, o crescimento da borda está previsto em um CAGR de 17,29%, o mais alto entre os tipos de implantação.

Análise Geográfica

A América do Norte deteve 49,01% da receita de 2025, impulsionada por USD 52 bilhões em incentivos da Lei CHIPS que expandiram a capacidade de fabricação doméstica de processadores de visão. Contratos de defesa dos EUA no valor de USD 420 milhões para imagens térmicas fortaleceram o pipeline da Teledyne FLIR, enquanto centros de IA canadenses como o Vector Institute fizeram parceria com fornecedores automotivos em algoritmos ADAS. O CAGR histórico de 2020-2025 de 13,2% está aumentando para 14,8% durante 2026-2031 porque a clareza da FDA sobre IA de imagens médicas desbloqueia investimentos hospitalares adiados.

A Ásia-Pacífico é a região de crescimento mais rápido, projetada em um CAGR de 16,39%. A China sozinha gerou 22% da receita global de 2025, mas os controles de exportação dos EUA sobre GPUs de alto desempenho estão motivando uma mudança para os processadores Huawei Ascend. O esquema de Incentivo Vinculado à Produção da Índia canaliza USD 2 bilhões para plantas de eletrônicos que consomem sistemas de visão para inspeção de montagem em superfície. O Japão financia 340 pilotos de fábricas inteligentes, e a Coreia do Sul investe USD 1,8 bilhão para comercializar sensores neuromórficos móveis. A Austrália e a Nova Zelândia dependem de caminhões de transporte guiados por visão que aumentam as taxas de extração de minério em 30%.

A Europa capturou 18% de participação em 2025. A Alemanha desembolsou EUR 500 milhões para atualizações da Indústria 4.0, mas as avaliações de conformidade com a Lei de IA da UE, custando cerca de EUR 300.000 por sistema, desaceleram as plantas menores. O Reino Unido integrou 12 milhões de câmeras ADAS na produção de 2025, enquanto a França aplicou inspeção por visão a pás de turbinas. Os projetos de cidades inteligentes do Oriente Médio na Arábia Saudita e nos Emirados Árabes Unidos estão instalando redes de câmeras de vários milhões de unidades, e a agricultura sul-americana está recorrendo a imagens por drones que reduzem o uso de pesticidas em 40%. Coletivamente, essas implantações demonstram uma base global cada vez mais ampla para o mercado de visão computacional.

Cenário Competitivo

Em 2025, os cinco principais players do mercado de visão computacional — Intel, NVIDIA, Cognex, Keyence e Sony — responderam coletivamente por cerca de 38% da receita do mercado. Os fabricantes de processadores estão agora integrando unidades neurais diretamente nas CPUs convencionais. Por exemplo, o Ryzen AI 400 Series da AMD e o Snapdragon X2 Plus da Qualcomm estão atingindo 50-75 TOPS por soquete, representando um desafio para as configurações tradicionais de câmera-processador discretas. Em resposta, os fornecedores estão intensificando sua integração vertical. Por exemplo, a Cognex está agrupando ópticas, computação e software de aplicação; a Basler está integrando câmeras com pipelines de aprendizado de máquina em nuvem; e a Sony está avançando com seu investimento em sensores de eventos empilhados adaptados para dispositivos vestíveis. Além disso, os gigantes da nuvem estão consolidando seu domínio ao certificar determinadas linhas de câmeras exclusivamente para serviços como AWS Panorama e Google Vertex AI.

Em mercados de nicho, especialmente aqueles sob regulamentações rigorosas, há uma lacuna de lucratividade notável. Sistemas aprovados pela FDA para inspeções e imagens térmicas que atendem aos padrões ITAR apresentam margens brutas próximas a 40%. Em contraste, os produtos de consumo ficam em torno de 22%. Essa disparidade está atraindo o interesse de private equity, especialmente em direção a empresas especializadas como Teledyne FLIR e Stemmer Imaging. Disruptores notáveis no espaço incluem a Prophesee, que desenvolveu câmeras de eventos de microssegundos que reduzem as necessidades de largura de banda em impressionantes 90%. Outro é a Clarifai, que oferece uma plataforma sem código que capacita não engenheiros a criar modelos em apenas algumas horas. Além disso, um aumento de 62% nos depósitos de patentes relacionados à visão baseada em eventos em 2025 ressalta os crescentes investimentos em P&D de gigantes do setor como Sony, Samsung e Omnivision.

O mercado de visão computacional também está testemunhando avanços significativos na computação de borda. As empresas estão cada vez mais implantando soluções de IA de borda para reduzir a latência e aprimorar as capacidades de tomada de decisão em tempo real. Essa tendência é particularmente evidente em aplicações como veículos autônomos, automação industrial e sistemas de vigilância inteligente. Ao processar dados mais próximos da fonte, essas soluções minimizam a dependência da infraestrutura em nuvem, oferecendo benefícios tanto de custo quanto de desempenho. Principais players como Intel e NVIDIA estão desenvolvendo ativamente hardware e software específicos para borda para atender a essa demanda crescente.

Líderes do Setor de Visão Computacional

Intel Corporation

Cognex Corporation

Keyence Corporation

NVIDIA Corporation

Qualcomm Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A AMD apresentou os chips Ryzen AI 400 Series entregando 50 TOPS e conquistou contratos de design com a Lenovo e a HP para PCs industriais em chãos de fábrica.

- Março de 2026: A FDA divulgou a orientação final de Suporte à Decisão Clínica, esclarecendo as regras de validação para algoritmos de visão usados em imagens médicas.

- Fevereiro de 2026: A Qualcomm anunciou o Snapdragon X2 Plus com 75 TOPS para ADAS e AR em smartphones, alcançando latência abaixo de 10 milissegundos.

- Janeiro de 2026: A NVIDIA apresentou a plataforma de IA Rubin com HBM4 e uma unidade de visão dedicada executando YOLOv8 a 240 fps com menos de 15 watts.

Escopo do Relatório Global do Mercado de Visão Computacional

Os sistemas de visão computacional são aqueles capazes de ver e interpretar seus arredores da mesma forma que as pessoas fazem. Isso é possível graças aos avanços em sistemas visuais, inteligência artificial e tecnologia de poder computacional. Os princípios essenciais desses sistemas são a aquisição de dados ou imagens, o processamento de dados ou imagens e a classificação de dados ou imagens. A IA de emoções usa a tecnologia de visão computacional para ler as respostas emocionais de um indivíduo, analisando expressões faciais e tendências oculares em imagens e vídeos.

O Relatório do Mercado de Visão Computacional é Segmentado por Componentes (Hardware e Software), Indústria do Usuário Final (Ciências da Vida, Manufatura, Automotivo, Varejo, Logística, Agricultura e Outros), Aplicação (Inspeção, Medição, Classificação, Vigilância e Modelagem 3D), Implantação (Edge, On-Premise e Nuvem) e Geografia. As Previsões de Mercado estão em Valor (USD).

| Hardware |

| Câmeras |

| Processadores (GPUs / ASIC / FPGA) |

| Ópticas e Iluminação |

| Software |

| Algoritmos Tradicionais |

| Frameworks de Aprendizado Profundo |

| Middleware de Borda |

| Ciências da Vida |

| Manufatura |

| Montagem de Eletrônicos |

| Alimentos e Bebidas |

| Embalagem |

| Defesa e Segurança |

| Automotivo |

| Varejo e Comércio Eletrônico |

| Logística e Armazenagem |

| Agricultura e Silvicultura |

| Outras Indústrias do Usuário Final |

| Inspeção e Garantia de Qualidade |

| Medição e Metrologia |

| Classificação e Triagem |

| Vigilância e Monitoramento |

| Modelagem e Reconstrução 3D |

| Borda |

| On-Premise |

| Nuvem |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Componentes | Hardware | |

| Câmeras | ||

| Processadores (GPUs / ASIC / FPGA) | ||

| Ópticas e Iluminação | ||

| Software | ||

| Algoritmos Tradicionais | ||

| Frameworks de Aprendizado Profundo | ||

| Middleware de Borda | ||

| Por Indústria do Usuário Final | Ciências da Vida | |

| Manufatura | ||

| Montagem de Eletrônicos | ||

| Alimentos e Bebidas | ||

| Embalagem | ||

| Defesa e Segurança | ||

| Automotivo | ||

| Varejo e Comércio Eletrônico | ||

| Logística e Armazenagem | ||

| Agricultura e Silvicultura | ||

| Outras Indústrias do Usuário Final | ||

| Por Aplicação | Inspeção e Garantia de Qualidade | |

| Medição e Metrologia | ||

| Classificação e Triagem | ||

| Vigilância e Monitoramento | ||

| Modelagem e Reconstrução 3D | ||

| Por Implantação | Borda | |

| On-Premise | ||

| Nuvem | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de visão computacional até 2031?

Está previsto atingir USD 68,38 bilhões até 2031, expandindo-se a um CAGR de 15,77% de 2026 a 2031.

Qual segmento está crescendo mais rapidamente no espaço de visão computacional?

As aplicações automotivas devem crescer a um CAGR de 18,23% até 2031, porque a contagem de câmeras por veículo continua a aumentar.

Por que as implantações de borda estão superando o uso em nuvem?

Os requisitos de latência em milissegundos e as regulamentações de soberania de dados na UE e na China favorecem a execução de inferência em dispositivos locais em vez de enviar imagens para servidores remotos.

Qual região adicionará mais nova receita?

Espera-se que a Ásia-Pacífico registre um CAGR de 16,39%, impulsionado pela política industrial chinesa e pelos incentivos eletrônicos indianos.

Qual é a principal restrição que limita a adoção?

A escassez global de engenheiros especializados em visão computacional mantém os cronogramas de projetos longos e os custos de implementação elevados.

Página atualizada pela última vez em: