Tamanho e Participação do Mercado de Fotomáscaras

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.48% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fotomáscaras por Mordor Intelligence

O tamanho do mercado de fotomáscaras foi avaliado em USD 6,08 bilhões em 2025 e estima-se que cresça de USD 6,35 bilhões em 2026 para atingir USD 7,92 bilhões até 2031, a um CAGR de 4,48% durante o período de previsão (2026-2031). A demanda sustentada por retículos de maior resolução, controle mais rigoroso de dimensões críticas e blanks de máscara sem defeitos sustenta esse crescimento constante. A implantação acelerada de ferramentas EUV de Alta-NA em Taiwan e na Coreia está elevando os preços médios de venda, pois cada nó de litografia sucessivo exige engenharia de deslocamento de fase mais sofisticada e materiais absorvedores.[1]CommonWealth Magazine, "Taiwan entra na era do angstrom com o EUV de Alta-NA da ASML," english.cw.com.tw O mercado de fotomáscaras também se beneficia do impulso global para localizar cadeias de suprimentos de semicondutores; novas fábricas nos Estados Unidos e na União Europeia estão optando pela terceirização de máscaras de fornecedores independentes em vez de unidades internas para otimizar a eficiência de capital.[2]Peterson Institute for International Economics, "Documento de Trabalho 24-3: Semicondutores e Política Industrial Moderna," piie.com Enquanto isso, os designs baseados em chiplets estimulam a demanda incremental por máscaras de camada de redistribuição (RDL) e interpositor, expandindo o consumo de fotomáscaras além do processamento de wafers de front-end para embalagem avançada. Os fabricantes de painéis de visualização que migram para linhas AMOLED de Geração 8+ adicionam outro vetor de crescimento, pois cada nova linha consome até 30 fotomáscaras de visualização exclusivas, elevando as contagens de camadas e a receita por fábrica.[3]Journal of Information Display, "Avanços em Tecnologia de Visualização…," tandfonline.com

Principais Conclusões do Relatório

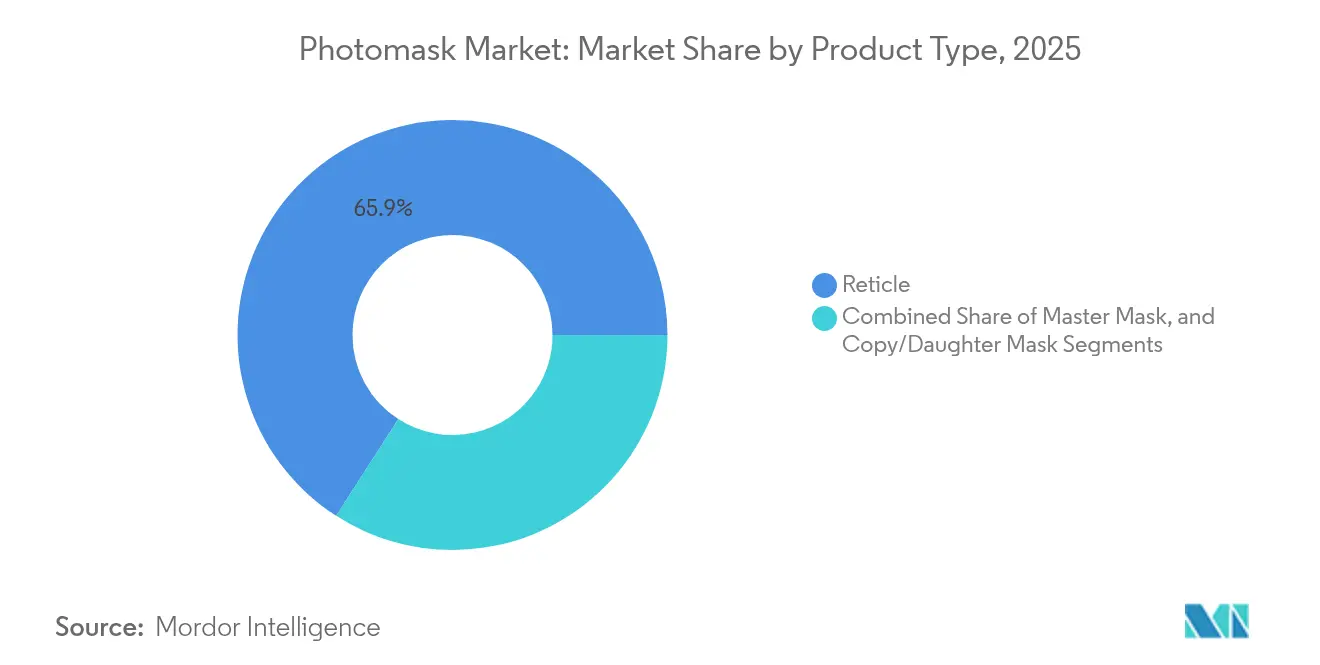

- Por tipo de produto, os retículos lideraram com 65,90% de participação na receita em 2025; as máscaras mestres devem se expandir a um CAGR de 4,99% até 2031.

- Por tipo de máscara, as máscaras de cromo binárias detinham 43,90% da participação do mercado de fotomáscaras em 2025, enquanto as máscaras EUV registram o maior CAGR projetado de 5,29% até 2031.

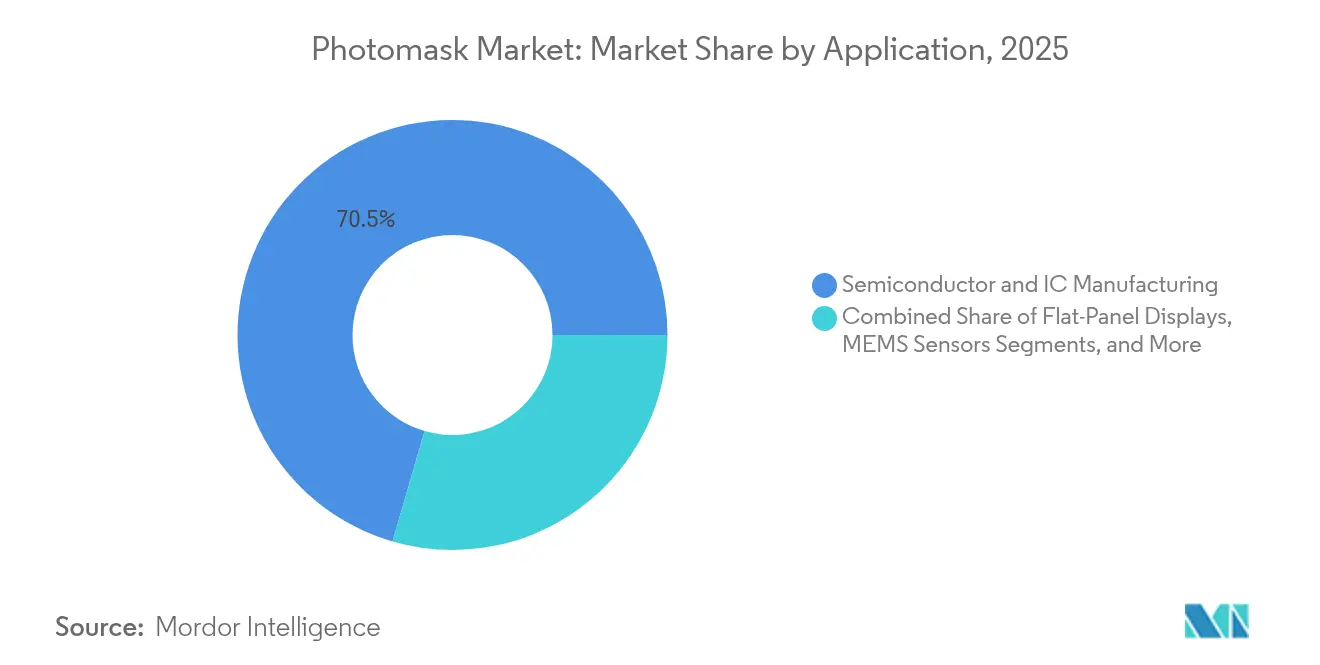

- Por aplicação, a fabricação de semicondutores e CI representou 70,50% do tamanho do mercado de fotomáscaras em 2025, e a embalagem avançada avança a um CAGR de 6,08% até 2031.

- Por indústria de uso final, fundições e IDMs representaram 58,60% da demanda em 2025; os fabricantes de painéis de visualização registram o CAGR mais rápido de 6,39% até 2031.

- Por geografia, a Ásia-Pacífico comandou 71,10% da participação do mercado de fotomáscaras em 2025, enquanto a Europa deve crescer a um CAGR de 4,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Fotomáscaras*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de litografia EUV de Alta-NA em Taiwan e na Coreia | +1.20% | Taiwan, Coreia; efeito secundário na China | Médio prazo (2-4 anos) |

| Leis CHIPS dos EUA/UE impulsionando a terceirização de máscaras de fornecedores independentes | +0.80% | América do Norte e UE; impacto na cadeia de suprimentos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fábricas AMOLED de Geração 8+ impulsionando fotomáscaras de visualização de 30 camadas | +0.60% | Coreia, China; expansão para o Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Aumento de fotomáscaras de RDL e interpositor para chiplets | +0.70% | Núcleo da Ásia-Pacífico; adoção inicial na América do Norte | Médio prazo (2-4 anos) |

| Demanda de ADAS e semicondutores de potência abaixo de 28 nm por retículos de grande área | +0.40% | Global; centros automotivos concentrados | Médio prazo (2-4 anos) |

| Inspeção de defeitos habilitada por IA reduzindo o TAT para unidades cativas | +0.30% | Global; uso inicial em fábricas de ponta | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de litografia EUV de Alta-NA em Taiwan e na Coreia

A implantação agressiva de ferramentas EUV de Alta-NA marca a transição da indústria para a era do angstrom, forçando os fabricantes de máscaras a entregar fidelidade de padrão abaixo de 10 nm com defeitos imprimíveis próximos de zero. A TSMC e a Samsung agora pagam três a quatro vezes mais por máscara de Alta-NA do que por conjuntos EUV convencionais, expandindo a receita dos fornecedores mesmo com os volumes unitários estáveis. O plano de cluster de semicondutores de USD 471 bilhões da Coreia inclui infraestrutura cativa de fotomáscaras, reduzindo a dependência de importações e remodelando a logística regional.[4]Korea Times, "Coreia revela plano para construir megacluster de chips de USD 471 bilhões na Província de Gyeonggi," koreatimes.co.kr Espera-se que as fundições de segundo nível na China sigam com adoção atrasada, mas inevitável, assim que as barreiras de controle de exportação diminuam. Esses desenvolvimentos ampliam coletivamente a lacuna tecnológica entre a produção de fotomáscaras de ponta e a legada, pressionando as margens legadas para baixo enquanto impulsionam a lucratividade de alto nível.

Leis CHIPS dos EUA/UE impulsionando a terceirização de máscaras de fornecedores independentes

Programas de incentivo doméstico no valor de USD 52,7 bilhões nos Estados Unidos e medidas comparáveis na Europa encorajam novas fábricas que não têm escala para construir unidades de máscaras proprietárias. Os fornecedores independentes estão respondendo com a colocalização de salas limpas próximas a fábricas avançadas no Arizona, Ohio e Dresden, melhorando os tempos de ciclo e a resiliência geopolítica. O impulso de regionalização reduz a dependência excessiva de fontes da Ásia-Pacífico, um imperativo estratégico em meio a tensões crescentes. Os primeiros contratos de terceirização estipulam conjuntos de ferramentas dedicados para nós de 3 nm e 2 nm, garantindo fluxos de receita de longo prazo. Com o tempo, os fornecedores independentes ganham poder de barganha à medida que mais unidades cativas de site único fecham para conservar capital.

Fábricas AMOLED de Geração 8+ impulsionando fotomáscaras de visualização de 30 camadas

A produção de AMOLED em grande formato requer até 30 camadas finamente alinhadas, um salto de 50% em relação aos processos de LCD, o que amplifica as contagens de máscaras e eleva os preços médios de venda. A Samsung Display e a LG Display estão escalando linhas de Geração 8.6 para painéis premium de tablets e automotivos, gerando pedidos urgentes de fotomáscaras de pixels de alta resolução que minimizam artefatos de desvio de cor. Os fabricantes de painéis chineses seguem o exemplo para ganhar participação em displays dobráveis e para veículos, prolongando a pista de demanda. Cada nova linha eleva o consumo de fotomáscaras por planta, amortecendo os fornecedores contra quedas cíclicas na demanda de smartphones. Plataformas de escrita de máscaras mais rápidas com motores multifeixe encurtam a entrega de dias para horas, sustentando o throughput nas contagens máximas de camadas.

Aumento de fotomáscaras de RDL e interpositor para chiplets

A integração heterogênea impulsiona um aumento de máscaras para vias de silício preenchidas com cobre, arrays de micro-bump e roteamento de redistribuição que conectam chiplets. O conceito de Fabricação de Wafer 2.0 da TSMC integra embalagem avançada dentro da fábrica de wafers, incorporando pedidos de fotomáscaras diretamente nos fluxos de back-end. Em comparação com as máscaras de front-end, os conjuntos de RDL cobrem áreas de wafer maiores, mas precisam de precisão em nível de mícron, de modo que os fornecedores investem em novos escritores que lidam com substratos grandes e passos finos. A economia de chiplets de USD 40 bilhões, portanto, se traduz em receita incremental significativa de máscaras. Os primeiros adotantes nos mercados de data center, acelerador de IA e front-end de RF validam o caso de negócios, promovendo uma adoção mais ampla.

Análise de Impacto das Restrições do Mercado de Fotomáscaras*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Defeituosidade de blanks de máscara EUV acima de 5 defeitos/cm² escalando o descarte | −0.9% | Global; agudo em fábricas de ponta | Curto prazo (≤ 2 anos) |

| Gargalos no fornecimento de substratos de quartzo do Japão | −0.6% | Global; grave para cadeias da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Controles de exportação sobre escritores multifeixe limitando a China | −0.4% | China; efeitos secundários em todo o mundo | Longo prazo (≥ 4 anos) |

| Aumento das tarifas de eletricidade na Coreia e em Taiwan | −0.3% | Coreia e Taiwan; repasse de custos global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Defeituosidade de blanks de máscara EUV acima de 5 defeitos/cm² escalando o descarte

Densidades de defeitos além do limiar de 5 defeitos/cm² forçam as fábricas a descartar até 25% dos blanks de máscara EUV, inflacionando os custos em USD 50.000–100.000 cada um e atrasando os cronogramas de tape-out. Fornecedores qualificados limitados — principalmente AGC e Shin-Etsu — têm dificuldade em escalar volumes enquanto atendem a especificações mais rígidas. Embora novas ópticas de inspeção e receitas de limpeza reduzam as contagens de partículas, o caminho para abaixo de 2 defeitos/cm² permanece incerto. O descarte persistente corrói as margens dos fornecedores e sobrecarrega as rampas de fábricas previstas para 2025–2026. Qualquer escassez prolongada poderia paralisar as entregas de máscaras de alto nível e moderar o CAGR do mercado de fotomáscaras.

Gargalos no fornecimento de substratos de quartzo do Japão

A Shin-Etsu e a Tosoh controlam mais de 80% dos substratos de quartzo de expansão ultrabaixa, e a nova capacidade do projeto de USD 545 milhões da Shin-Etsu em Gunma não chegará até 2026. A demanda por retículos de Alta-NA maiores aumenta 40-60% por máscara, aprofundando a lacuna. As sensibilidades geopolíticas adicionam risco se os controles de exportação se ampliarem. As empresas de fotomáscaras compensam mantendo estoque extra e prolongando os prazos de entrega, aumentando os encargos de capital de giro. No médio prazo, o fornecimento diversificado ou alternativas de vitrocerâmica poderiam aliviar a pressão, mas os cronogramas de adoção permanecem incertos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Fotomáscaras

Por Tipo de Produto:

Retículos Impulsionam a Demanda de Nós AvançadosOs retículos geraram a maior parte da receita de 2025, detendo 65,90% do mercado de fotomáscaras, porque cada camada crítica abaixo de 10 nm requer transferência de imagem impecável para manter a rugosidade de borda de linha dentro das especificações. O preço premium decorre da necessidade de compensar interações sofisticadas de resiste e ajuste de deslocamento de fase. À medida que o EUV de Alta-NA avança, cada camada de dispositivo frequentemente exige iluminação personalizada, expandindo as contagens de máscaras por início de wafer. As máscaras mestres estão crescendo mais rapidamente a um CAGR de 4,99% porque os fluxos de multipadrão requerem modelos de alta fidelidade que alimentam a produção de máscaras derivadas de passo e repetição. As máscaras cópia e derivadas ainda atendem a nós legados, mas mostram crescimento de volume moderado à medida que os nós avançados assumem o protagonismo. Coletivamente, espera-se que o tamanho do mercado de fotomáscaras para retículos e máscaras mestres aumente em conjunto com os inícios de wafer até 2031.

A demonstração bem-sucedida da DNP de máscaras EUV para processos além de 2 nm ressalta como a inovação de produtos garante vantagem competitiva. Os fornecedores de retículos agora integram previsão de defeitos baseada em IA para reduzir as taxas de reprocessamento, melhorando o tempo de ciclo da fábrica. Os clusters de fabricação em volume em Taiwan e na Coreia favorecem fornecedores que podem pré-carregar estoque próximo às fábricas para entregas no mesmo dia, promovendo investimentos em sites satélites regionais. Dados os altos custos de troca, a fidelidade do cliente permanece forte uma vez que a qualificação técnica é alcançada, preservando a visibilidade da receita ao longo das gerações de processos.

Por Tipo de Máscara:

Máscaras EUV Aceleram Apesar da Dominância das Máscaras de Cromo BináriasAs máscaras de cromo binárias detinham a maior fatia de 43,90% do mercado de fotomáscaras em 2025, graças à fabricação econômica que continua a atender nós de 65 nm e mais antigos, além da maioria das camadas de visualização. Sua relevância duradoura ancora os fluxos de caixa dos fornecedores durante as quedas do mercado. As máscaras EUV, no entanto, carregam o CAGR mais rápido de 5,29%, impulsionado pelas rampas de processo abaixo de 3 nm em fundições e IDMs. Cada máscara EUV é vendida a um múltiplo do preço do cromo óptico, ampliando a receita apesar do menor volume unitário. As máscaras de deslocamento de fase atenuadas e alternadas complementam os fluxos ópticos para camadas críticas, enquanto os modelos de nanoimprensão estabelecem um nicho na padronização de memória, oferecendo alternativas de alto throughput e baixo custo quando a uniformidade de recursos tolera a variabilidade de impressão.

O tamanho do mercado de fotomáscaras para produtos EUV deve se expandir à medida que os fabricantes de memória migram camadas selecionadas para EUV, adicionando densidade sem novas opções de litografia. O roteiro de nanoimprensão da Canon mantém pressão descendente sobre os preços EUV ao sinalizar um substituto para aplicações específicas, mas o EUV retém maior flexibilidade e throughput para geometrias de padrão diversas. Os fornecedores equilibram portfólios mantendo a capacidade de cromo viável enquanto canalizam despesas de capital para escritores multifeixe e linhas de película necessárias para EUV.

Por Aplicação:

Embalagem Avançada Emerge como Motor de CrescimentoA fabricação de semicondutores e CI deteve 70,50% de participação na receita em 2025, refletindo o papel central do processamento de wafers de front-end na impulsão da demanda de fotomáscaras. No entanto, a embalagem avançada mostra o CAGR mais robusto de 6,08% porque as arquiteturas de chiplets precisam de múltiplas camadas de RDL e interpositor por componente. O tamanho do mercado de fotomáscaras para embalagem avançada deve se expandir a um CAGR de 6,08% entre 2026 e 2031. A fabricação de displays — LCD, AMOLED e micro-OLED emergente — continua a adquirir máscaras de grande área mesmo com as flutuações nos preços dos painéis. As aplicações de MEMS, fotônica e sensores fornecem volumes estáveis, embora menores, que exigem padrões de proporção ultraelevada ou fluxos de dupla exposição.

As máscaras de embalagem diferem dos conjuntos de front-end em tamanho de substrato e requisitos de alinhamento, levando os fornecedores a adquirir escritores e equipamentos de metrologia de tamanho excessivo. A ascensão da integração heterogênea significa que as plantas de embalagem agora fazem pedidos de máscaras em números antes reservados para fábricas de wafers, estreitando a lacuna histórica. Os fornecedores que agrupam máscaras ópticas e EUV com conjuntos de embalagem garantem contratos abrangentes e criam relacionamentos mais sólidos. A personalização em torno de arquiteturas die-to-wafer e fan-out aumenta ainda mais a receita de serviços de engenharia, complementando as vendas de máscaras.

Por Indústria de Uso Final:

Fabricantes de Displays Aceleram o CrescimentoAs fundições e IDMs dominaram a demanda em 2025 com 58,60% porque controlam os maiores volumes de wafers e os nós de litografia mais avançados, impulsionando pedidos recorrentes de grandes lotes. No entanto, os fabricantes de painéis de visualização registram o CAGR mais rápido de 6,39% à medida que a capacidade AMOLED de Geração 8+ se expande na Coreia e na China, multiplicando as contagens de camadas e apertando as tolerâncias de sobreposição. As casas de design fabless permanecem integrais, embora adquiram máscaras indiretamente por meio de parceiros de fundição, de modo que sua influência aparece nas especificações de tecnologia em vez de na aquisição direta. As empresas de montagem e teste de semicondutores terceirizados (OSAT) aumentam a demanda de fotomáscaras à medida que migram para interpositors 3DIC, garantindo a integridade da pilha de dispositivos. Instituições de pesquisa e clientes aeroespaciais compram conjuntos de máscaras pequenos, mas tecnicamente exigentes, mantendo fluxos de receita de nicho.

O impulso nos displays leva os fornecedores a refinar técnicas de deslocamento de fase que mitigam mura e melhoram a uniformidade de pixels, alinhadas aos padrões emergentes de cockpit automotivo. Os IDMs focam em garantias de custo e entrega, frequentemente assinando acordos de serviço mestre plurianuais. As expansões de OSAT no Sudeste Asiático trazem novos hubs regionais de máscaras online, diversificando a distribuição geográfica da receita. Essa base de clientes em expansão apoia um crescimento resiliente mesmo que um vertical enfraqueça ciclicamente.

Análise Geográfica

Mercado de Fotomáscaras da APAC

A Ásia-Pacífico assegurou 71,10% das vendas globais em 2025, pois Taiwan, Coreia e China concentram a maior densidade de fábricas de ponta e o ecossistema de fabricação de máscaras mais completo. A TSMC, por si só, representa mais de 60% da receita global de fundição, demandando enormes volumes de retículos a cada trimestre. Cadeias de fornecimento complementares — substratos de quartzo da Shin-Etsu Chemical, gravadores multifeixe da NuFlare e ferramentas de reparo da Mycronic — viabilizam a aquisição na própria região, minimizando o risco de prazo de ciclo. A China continua expandindo sua capacidade em nós maduros em ritmo de dois dígitos, apesar das restrições às exportações, garantindo demanda contínua por máscaras ópticas de cromo. O plano de cluster de USD 471 bilhões da Coreia acrescenta 16 novas fábricas até 2047, cada uma com infraestrutura dedicada de fotomáscaras, reforçando a supremacia da Ásia-Pacífico.

Mercado de Fotomáscaras da Alemanha

A Europa apresenta o crescimento mais acelerado, com CAGR de 4,55%, à medida que os governos financiam programas de soberania semicondutora no âmbito da Lei Europeia de Chips. A instalação de gravador multifeixe da Tekscend Photomask Inc. (Toppan) em Dresden reduz o tempo de gravação de máscaras complexas de dias para meras horas, sinalizando a prontidão continental para a produção em nós avançados. A Alemanha ancora a região por meio da expansão dos sites de soluções de máscaras da ZEISS SMT em Jena, Oberkochen e Wetzlar, alinhando óptica, blanks e gravação às necessidades das fábricas locais. O foco estratégico recai sobre chips automotivos e industriais, segmentos nos quais a Europa já detém expertise em design e sistemas, ampliando a absorção doméstica de fotomáscaras.

Mercado de Fotomáscaras dos Estados Unidos

A América do Norte se beneficia de USD 52,7 bilhões em incentivos da Lei CHIPS, que impulsionam projetos de fábricas no Arizona, Ohio e Nova York, criando nova demanda por fornecedores de máscaras próximos. O complexo da TSMC no Arizona, avaliado em USD 165 bilhões, sozinho consumirá milhares de máscaras EUV anualmente, convidando fornecedores asiáticos e europeus a estabelecer operações satélite locais. O avanço da Intel em fundição, as expansões da GlobalFoundries e múltiplas fábricas especializadas diversificam conjuntamente a base de clientes. No entanto, as estruturas de custo permanecem mais elevadas do que na Ásia-Pacífico, de modo que as margens de lucro dependem de serviços de valor agregado, como protótipos de entrega rápida e análise de defeitos no local.

Cenário Competitivo

O mercado de fotomáscaras permanece moderadamente consolidado porque a intensidade de capital e os obstáculos tecnológicos dissuadem novos entrantes. A Toppan (via Tekscend), a Dai Nippon Printing e a Photronics ancoram o nível superior, cada uma operando frotas de escritores multifeixe para EUV, bibliotecas agressivas de deslocamento de fase e loops de inspeção abrangentes. A entrega de máscaras EUV além de 2 nm pela DNP valida sua vantagem em P&D e satisfaz os requisitos de qualificação de ponta. A Photronics observa demanda resiliente por máscaras de CI e painéis planos de alto nível mesmo durante períodos cíclicos de baixa, refletindo a tendência secular em direção a maior complexidade de camadas.

A diversificação geográfica é o novo campo de batalha. A instalação da Tekscend em Dresden, a expansão da Photronics em Xiamen e os movimentos antecipados para os Estados Unidos destacam os esforços para proteger a receita de riscos geopolíticos enquanto se alinham aos mandatos de localização dos clientes. A aquisição da Cowin DST na Coreia pela Mycronic em julho de 2025 aprimora as capacidades de reparo e fortalece sua presença entre clientes de displays e semicondutores. Uma onda adjacente de fornecedores de equipamentos — incluindo KLA, ZEISS e DuPont — expande fábricas regionais para apoiar os fabricantes de máscaras com inspeção, películas e materiais de resiste, estreitando o acoplamento do ecossistema.

Os roteiros tecnológicos agora priorizam a detecção de defeitos habilitada por IA que reduz drasticamente o tempo de medição e diminui os reprocessamentos. Escritores multifeixe capazes de lidar com recursos de sub-crescente de 7 nm entram em produção em volume, impulsionando a produtividade além das ferramentas de feixe de elétrons legadas. A padronização alternativa, como a litografia por nanoimprensão, ameaça o deslocamento seletivo, mas ainda enfrenta desafios de escalabilidade e película. A rivalidade geral se intensifica em torno das máscaras de embalagem avançada, onde poucos incumbentes possuem escritores de tamanho excessivo ou expertise em alinhamento de óptica de campo amplo, abrindo território de espaço em branco para especialistas ágeis.

Líderes da Indústria de Fotomáscaras

Tekscend Photomask Inc.

Dai Nippon Printing Co., Ltd.

Photronics, Inc.

Hoya Corporation

SK-Electronics Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Fotomáscaras

- Tekscend Photomask Inc. (Toppan)

- Dai Nippon Printing Co., Ltd.

- Photronics, Inc.

- Hoya Corporation

- SK-Electronics Co., Ltd.

- Nippon Filcon Co., Ltd.

- Compugraphics International Ltd.

- Taiwan Mask Corporation

- Mycronic AB

- LG Innotek Co., Ltd.

- Advanced Mask Technology Center GmbH

- Shenzhen Qingyi Photomask Ltd.

- NuFlare Technology Inc.

- Canon Inc.

- IMS Nanofabrication GmbH

- Applied Materials, Inc.

- ASML Holding N.V.

- Fujifilm Holdings Corp.

- Advantest Corp.

- Vistec Electron Beam

- JENOPTIK AG

Desenvolvimento Recente da Indústria no Mercado de Fotomáscaras

- Julho de 2025: A divisão de Geradores de Padrão da Mycronic AB adquiriu a Cowin DST, uma especialista sul-coreana em reparo de fotomáscaras, adicionando USD 10 milhões de receita projetada para 2025.

- Julho de 2025: A Cica-Huntek Chemical Technology Taiwan injetou USD 123 milhões em sua subsidiária nos EUA para apoiar sistemas de dispensação para fábricas de 3 nm e 5 nm.

- Março de 2025: A Imec e a ZEISS estenderam seu Acordo de Parceria Estratégica até 2029, apoiando P&D abaixo de 2 nm e a linha piloto NanoIC.

- Janeiro de 2025: A TSMC recebeu ferramentas EUV de Alta-NA da ASML, introduzindo Taiwan na era do angstrom da litografia.

- Dezembro de 2024: A Dai Nippon Printing começou a fornecer máscaras EUV de avaliação compatíveis com ferramentas de Alta-NA para nós além de 2 nm.

Escopo do Relatório Global do Mercado de Fotomáscaras

O mercado de fotomáscaras abrange a produção e o fornecimento de placas ou modelos de alta precisão usados em fotolitografia para transferir padrões de circuito para wafers de semicondutores, painéis de visualização planos e dispositivos MEMS. As fotomáscaras são essenciais para a fabricação de chips avançados e componentes eletrônicos, permitindo padronização e escalonamento precisos. O crescimento do mercado é impulsionado pelos avanços na tecnologia de semicondutores, pela crescente complexidade dos designs e pela adoção de novas técnicas de litografia como EUV.

O Mercado de Fotomáscaras é segmentado por tipo de produto (retículo, máscara mestre, máscara cópia), tipo de máscara (máscara binária, máscara de deslocamento de fase (PSM), máscara de ultravioleta extremo (EUV), outros tipos de máscara), aplicação (fabricação de semicondutores e CI, painéis de visualização planos, dispositivos MEMS, outras aplicações), indústria de uso final (eletrônica, automotivo, telecomunicações, aeroespacial e defesa, outras indústrias de uso final) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

Visão Geral da Segmentação

| Retículo (4×/5×) |

| Máscara Mestre |

| Máscara Cópia/Derivada |

| Máscara de Cromo Binária (BCM) |

| Máscara de Deslocamento de Fase Atenuada (Att-PSM) |

| Máscara de Deslocamento de Fase Alternada (Alt-PSM) |

| Máscara de Litografia de Fase Sem Cromo |

| Fotomáscara EUV |

| Modelo de Nanoimprensão |

| Fabricação de Semicondutores e CI | Acima de 65 nm |

| 45-28 nm | |

| 22-14 nm | |

| 10-7 nm | |

| 5 nm | |

| Até 3 nm | |

| Painéis de Visualização Planos | LCD |

| AMOLED | |

| Micro-display OLED | |

| Sensores MEMS | |

| Embalagem Avançada (RDL/Interpositor) | |

| Fotônica e Fotônica de Silício | |

| Outros |

| Fundições e IDMs |

| Casas de Design Fabless |

| Fabricantes de Painéis de Visualização |

| Provedores de OSAT/Embalagem Avançada |

| Pesquisa e Academia |

| Aeroespacial e Defesa |

| OEMs de Telecomunicações |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Produto | Retículo (4×/5×) | ||

| Máscara Mestre | |||

| Máscara Cópia/Derivada | |||

| Por Tipo de Máscara | Máscara de Cromo Binária (BCM) | ||

| Máscara de Deslocamento de Fase Atenuada (Att-PSM) | |||

| Máscara de Deslocamento de Fase Alternada (Alt-PSM) | |||

| Máscara de Litografia de Fase Sem Cromo | |||

| Fotomáscara EUV | |||

| Modelo de Nanoimprensão | |||

| Por Aplicação | Fabricação de Semicondutores e CI | Acima de 65 nm | |

| 45-28 nm | |||

| 22-14 nm | |||

| 10-7 nm | |||

| 5 nm | |||

| Até 3 nm | |||

| Painéis de Visualização Planos | LCD | ||

| AMOLED | |||

| Micro-display OLED | |||

| Sensores MEMS | |||

| Embalagem Avançada (RDL/Interpositor) | |||

| Fotônica e Fotônica de Silício | |||

| Outros | |||

| Por Indústria de Uso Final | Fundições e IDMs | ||

| Casas de Design Fabless | |||

| Fabricantes de Painéis de Visualização | |||

| Provedores de OSAT/Embalagem Avançada | |||

| Pesquisa e Academia | |||

| Aeroespacial e Defesa | |||

| OEMs de Telecomunicações | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de fotomáscaras?

O mercado de fotomáscaras está em USD 6,35 bilhões em 2026 e deve atingir USD 7,92 bilhões até 2031.

Qual região lidera o mercado de fotomáscaras?

A Ásia-Pacífico domina com 71,10% de participação de mercado em 2025, sustentada pelas fábricas avançadas de Taiwan e da Coreia.

Por que as fotomáscaras EUV estão ganhando importância?

As fundições que aumentam nós abaixo de 3 nm precisam de máscaras EUV para padrões mais finos e maior throughput, impulsionando o CAGR de 5,29% do segmento.

Como as Leis CHIPS influenciarão a demanda de fotomáscaras?

Os incentivos nos Estados Unidos e na Europa estimulam a terceirização de máscaras de fornecedores independentes, adicionando demanda localizada próxima a novas fábricas.

Qual aplicação está crescendo mais rapidamente para fotomáscaras?

As máscaras de embalagem avançada para RDL e interpositors crescem a um CAGR de 6,08% devido às arquiteturas baseadas em chiplets.

Que desafio a escassez de substratos de quartzo representa?

A capacidade limitada de quartzo de alta pureza no Japão aumenta os prazos de entrega e os custos para fotomáscaras EUV de Alta-NA até que novas linhas entrem em operação em 2026.

Página atualizada pela última vez em: