Tamanho e Participação do Mercado de Governança e Administração de Identidade

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

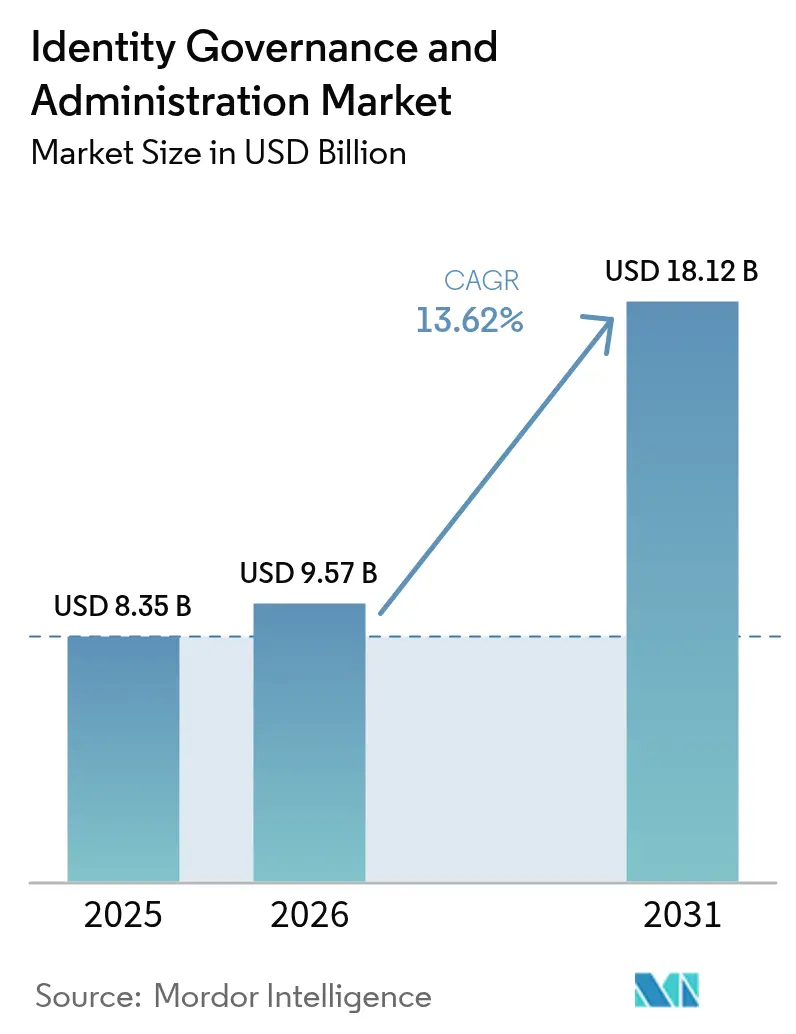

| Tamanho do Mercado (2026) | 9.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Governança e Administração de Identidade por Mordor Intelligence

Espera-se que o tamanho do mercado de Governança e Administração de Identidade aumente de USD 8,35 bilhões em 2025 para USD 9,57 bilhões em 2026 e atinja USD 18,12 bilhões até 2031, crescendo a um CAGR de 13,62% no período de 2026 a 2031. A rápida transição de auditorias periódicas para certificação contínua de acesso está ampliando a adoção entre empresas do setor bancário e de saúde. A implantação em nuvem mantém o impulso à medida que os mandatos de nuvem soberana no Oriente Médio exigem residência doméstica de dados sem comprometer a federação global. A convergência contínua do gerenciamento de acesso privilegiado com a governança de identidade está reduzindo o custo total de propriedade para grandes concessionárias europeias, enquanto os programas de confiança zero nos Estados Unidos estão acelerando a demanda por análises de mineração de funções. A escassez de profissionais qualificados persiste, fazendo com que as empresas recorram a serviços gerenciados e orquestração de baixo código para preencher lacunas de implementação.

Principais Conclusões do Relatório

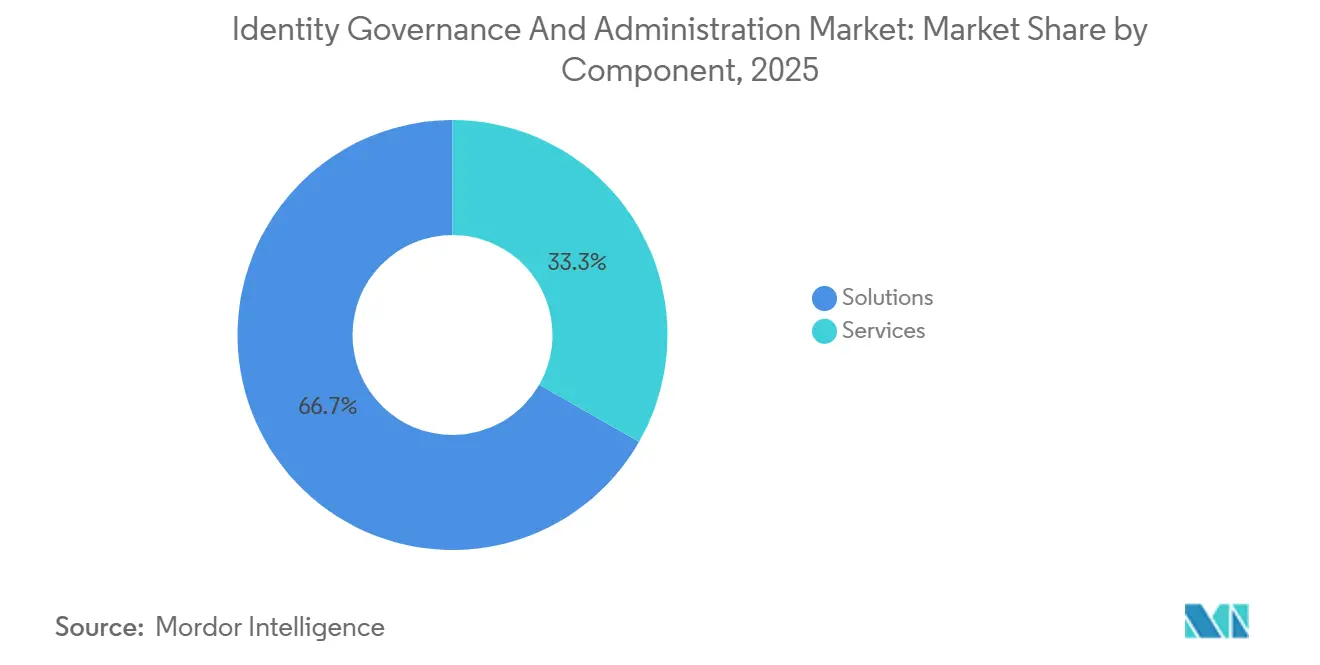

- Por componente, as soluções detinham 66,73% da participação do mercado de Governança e Administração de Identidade em 2025, enquanto os serviços estão se expandindo a um CAGR de 13,71% até 2031.

- Por modo de implantação, a nuvem representou 57,91% da receita em 2025 e está avançando a um CAGR de 13,77% ao longo do período de previsão.

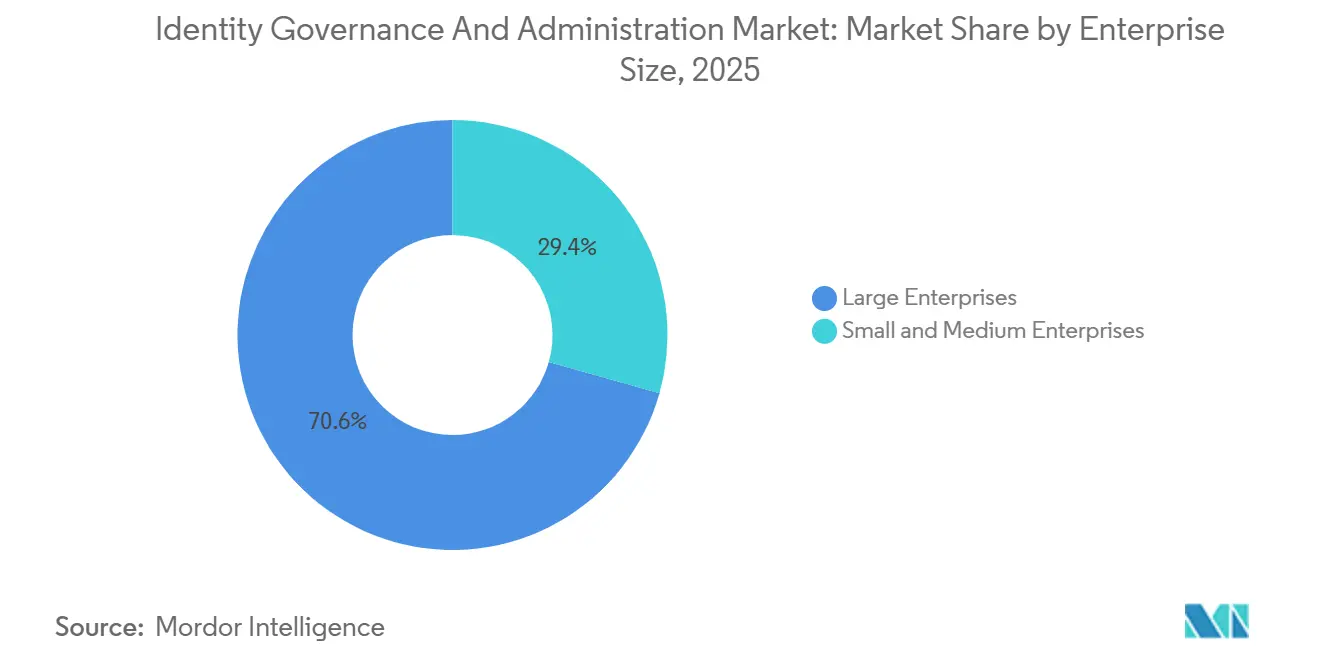

- Por porte empresarial, as grandes empresas responderam por 70,63% dos gastos em 2025, mas as pequenas e médias empresas estão crescendo a um CAGR de 13,83% até 2031.

- Por vertical de usuário final, o setor de Serviços Bancários, Financeiros e de Seguros liderou com 29,26% de participação na receita em 2025, enquanto o varejo e o comércio eletrônico devem crescer a um CAGR de 13,88%.

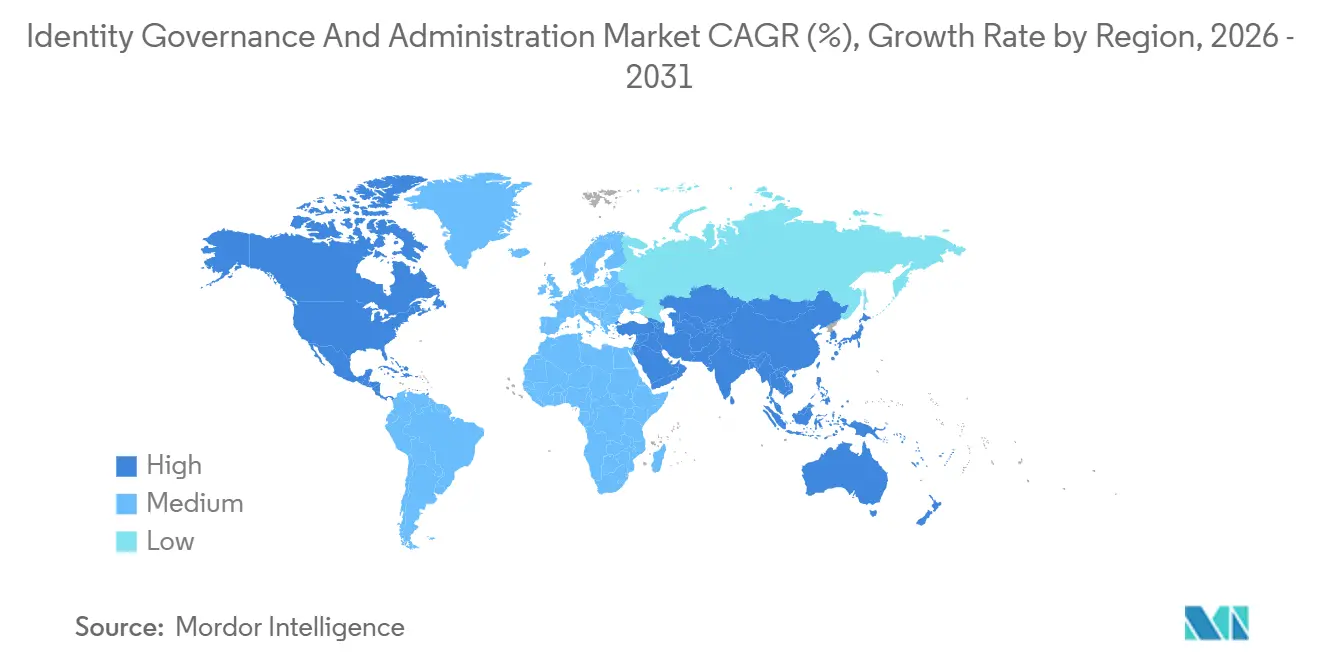

- Por geografia, a América do Norte capturou 38,15% da receita global em 2025, enquanto a Ásia-Pacífico está no caminho de um CAGR de 13,92% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Governança e Administração de Identidade

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Governança e Administração de Identidade Baseada em IA para Certificação Contínua de Acesso | +2.8% | Global, com tração inicial na América do Norte e na Europa Ocidental | Médio prazo (2 a 4 anos) |

| Convergência de Suítes de Gerenciamento de Acesso Privilegiado e Governança e Administração de Identidade em Setores Altamente Regulamentados na Europa | +2.1% | Europa, com expansão para centros financeiros da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Iniciativas de Confiança Zero e Sem Senha Acelerando Ferramentas de Mineração de Funções na América do Norte | +2.5% | América do Norte, com expansão para Ásia-Pacífico e Oriente Médio | Curto prazo (≤ 2 anos) |

| Atividade de Fusões e Aquisições entre Operadoras de Telecomunicações Impulsionando Implantações de Governança e Administração de Identidade de Nível Telco na Ásia-Pacífico | +1.9% | Núcleo da Ásia-Pacífico, emergindo na América Latina | Médio prazo (2 a 4 anos) |

| Mandatos de Nuvem Soberana Impulsionando Plataformas Domésticas de Governança e Administração de Identidade no Oriente Médio | +1.7% | Oriente Médio, com influência política na África e na ASEAN | Longo prazo (≥ 4 anos) |

| Requisitos de Avaliação de Fornecedores Vinculados a ESG Impulsionando Comprovação de Identidade de Nível de Auditoria nos Países Nórdicos | +1.4% | Países Nórdicos, com expansão para a UE mais ampla sob regulamentações de taxonomia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Governança e Administração de Identidade Baseada em IA para Certificação Contínua de Acesso

As organizações estão incorporando aprendizado de máquina nos fluxos de trabalho de revisão de acesso para que direitos anômalos sejam sinalizados em tempo real, substituindo ciclos de certificação trimestrais por avaliação contínua. Uma pesquisa de 2025 abrangendo 502 empresas mostrou que 68% planejam inteligência de acesso habilitada por IA até 2027, mas apenas 22% possuem bases de dados adequadas, elevando a demanda por serviços de limpeza de dados.[1]Okta Inc, "Estado da Identidade 2025," OKTA.COM A IBM incorporou processamento de linguagem natural para analisar tickets não estruturados, reduzindo a triagem manual em 40% em programas piloto.[2]IBM Corporation, "IBM Security Verify," IBM.COM Os fornecedores estão posicionando plataformas de análise de identidade entre as suítes de governança tradicionais e as ferramentas de eventos de segurança para fornecer pontuação de risco probabilística que melhora a priorização de remediação.

Convergência de Suítes de Gerenciamento de Acesso Privilegiado e Governança e Administração de Identidade em Setores Altamente Regulamentados na Europa

Bancos e concessionárias europeias agora preferem arquiteturas unificadas que vinculam o registro de sessões privilegiadas a fluxos de trabalho de aprovação upstream, uma abordagem codificada nas diretrizes de risco de TIC da Autoridade Bancária Europeia de 2024.[3]Autoridade Bancária Europeia, "Diretrizes sobre Gestão de Risco de TIC," EBA.EUROPA.EU CyberArk e Saviynt lançaram módulos convergidos em 2025, permitindo elevação just-in-time e reduzindo custos de diretório duplicados em até 20% em pilotos de seguradoras alemãs. A expansão para Hong Kong e Singapura é visível à medida que os reguladores adotam requisitos de auditoria semelhantes.

Iniciativas de Confiança Zero e Sem Senha Acelerando Ferramentas de Mineração de Funções na América do Norte

Os mandatos federais de confiança zero obrigam as agências a mapear cada direito para funções de menor privilégio antes de implantar chaves de acesso resistentes a phishing. A Aliança FIDO relatou que 74% das empresas que implantam credenciais FIDO2 enfrentaram gargalos na definição de funções. A suíte Entra da Microsoft introduziu recomendações de funções assistidas por IA no final de 2025, que agrupam dados históricos de uso, ajudando entidades fusionadas a reconciliar catálogos conflitantes em semanas, em vez de trimestres.

Atividade de Fusões e Aquisições entre Operadoras de Telecomunicações Impulsionando Implantações de Governança e Administração de Identidade de Nível Telco na Ásia-Pacífico

A consolidação na Índia, Indonésia e Filipinas obriga as operadoras a reconciliar repositórios de identidade de assinantes que escalam para centenas de milhões. Uma fusão indonésia de 2024 exigiu a harmonização de políticas para 12.000 engenheiros de rede, expondo os limites das ferramentas empresariais padrão. A edição de telecomunicações da Saviynt de 2025 introduziu APIs de provisionamento em massa que processam milhões de alterações por hora. Padrões semelhantes estão emergindo no Brasil e no México, onde os reguladores vinculam as aprovações de fusões a uma governança robusta do ciclo de vida.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Profissionais em Engenharia de Identidade Limitando Implantações Complexas | -1.6% | Global, aguda na América do Norte e na Europa Ocidental | Curto prazo (≤ 2 anos) |

| Proliferação de APIs Elevando o Custo de Integração para Ambientes de TI Legados | -1.3% | Global, pronunciada em empresas com ERP legado | Médio prazo (2 a 4 anos) |

| Leis Fragmentadas de Residência de Dados Retardando Implantações Globais para Multinacionais | -1.1% | ASEAN, América Latina, Oriente Médio, África | Longo prazo (≥ 4 anos) |

| Retorno sobre Investimento Tardio de Limpezas de Acesso Baseado em Funções em Ambientes de ERP Legados | -0.9% | Global, concentrado nos setores de manufatura e energia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Profissionais em Engenharia de Identidade Limitando Implantações Complexas

A lacuna na força de trabalho de cibersegurança subiu para 4 milhões de vagas abertas em 2025, com talentos em engenharia de identidade especialmente escassos. Sessenta e dois por cento das organizações pesquisadas citaram déficits de habilidades em identidade como principal barreira para a maturidade em segurança. Os prazos de implementação para projetos de Governança e Administração de Identidade em múltiplas nuvens agora se estendem de seis a nove meses, levando os fornecedores a lançar camadas de configuração de baixo código que ainda não conseguem substituir totalmente a expertise especializada.

Proliferação de APIs Elevando o Custo de Integração para Ambientes de TI Legados

Ambientes heterogêneos frequentemente gerenciam 187 aplicações e apenas 43% suportam interfaces de provisionamento padronizadas, forçando conectores personalizados que elevam o custo de integração em 20% a 30%. As estruturas de autorização de ERP legado não se mapeiam facilmente para modelos baseados em atributos, fazendo com que as empresas mantenham fluxos de governança paralelos que comprometem a promessa centralizada do mercado de Governança e Administração de Identidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Ganham Espaço à Medida que a Complexidade Supera as Capacidades dos Pacotes

O segmento de soluções dominou a receita de 2025, mas as empresas percebem cada vez mais que a funcionalidade empacotada raramente cobre cenários legados específicos. O impulso dos serviços decorre do redesenho de arquitetura, desenvolvimento de conectores e workshops de mineração de funções que facilitam as migrações de diretórios locais para plataformas nativas em nuvem. As ofertas gerenciadas atraem compradores do mercado intermediário que carecem de habilidades profundas em identidade, fornecendo monitoramento de campanhas 24 horas por dia, 7 dias por semana e revisões trimestrais de racionalização. O software de certificação de acesso permanece a maior subcategoria porque as auditorias financeiras no setor de Serviços Bancários, Financeiros e de Seguros exigem atestação demonstrável de direitos.

O crescimento dos serviços a 13,71% ao ano ressalta como a crescente complexidade regulatória e operacional impulsiona os gastos consultivos. Os provedores agora agrupam licenças com acordos de nível de serviço baseados em resultados que garantem a conclusão da certificação ou a remediação automatizada dentro de janelas fixas. Essa combinação está expandindo o tamanho do mercado de Governança e Administração de Identidade para empresas de consultoria, ao mesmo tempo que permite que os fornecedores de software concentrem pesquisa e desenvolvimento em recursos de análise e automação inteligente.

Por Modo de Implantação: A Nuvem Lidera Enquanto o Modelo Híbrido Persiste em Setores Sensíveis

A nuvem capturou 57,91% dos gastos de 2025 e continua a crescer graças à escalabilidade elástica e aos benefícios de integração rápida. As arquiteturas multilocatário da Microsoft e da Okta reduzem o tempo para obtenção de valor, permitindo que as empresas integrem milhares de aplicações SaaS por meio de conectores pré-construídos. Os mandatos de nuvem soberana no Oriente Médio estão reforçando os centros de dados domésticos que ainda interoperam com federações de identidade globais por meio de gateways de privacidade.

Apesar do entusiasmo com a nuvem, operadores altamente regulamentados mantêm diretórios locais que armazenam segredos de autenticação em instalações controladas, produzindo projetos híbridos nos quais os mecanismos de análise funcionam na nuvem. Esse design mantém atributos sensíveis no país, ao mesmo tempo que permite serviços de detecção de anomalias baseados em IA hospedados remotamente, sustentando fluxos de receita diversificados dentro do mercado mais amplo de Governança e Administração de Identidade.

Por Porte Empresarial: As PMEs Aceleram sob Modelos Gerenciados e de Assinatura

As grandes empresas controlaram 70,63% da receita de 2025 devido a investimentos históricos em fluxos de trabalho complexos de desenvolvedores e auditorias de conformidade. No entanto, as pequenas e médias empresas estão se movendo mais rapidamente, crescendo a um CAGR de 13,83%, à medida que as estruturas de confiança zero se tornam requisitos básicos mesmo para empresas com menos de 1.000 funcionários. O preço por assinatura agrupa licenças, implantação e administração em custos mensais previsíveis que se alinham com orçamentos de capital restritos.

Essa democratização está remodelando os roteiros dos fornecedores em direção a interfaces intuitivas, políticas pré-configuradas e cadências de atualização automatizadas que exigem pouca supervisão interna. Análises avançadas, gravação de sessões e modelagem de atributos refinada permanecem características das edições empresariais. Ainda assim, a crescente coorte de PMEs amplia o funil do setor de Governança e Administração de Identidade ao semear oportunidades de expansão futura quando esses clientes escalam.

Por Vertical de Usuário Final: O Varejo Cresce Impulsionado pelas Pressões de Segurança de Pagamentos

O setor de Serviços Bancários, Financeiros e de Seguros reteve 29,26% dos gastos de 2025 em virtude de mandatos rigorosos de segregação de funções e intensa fiscalização de auditorias. O crescimento mais dinâmico se materializa no varejo e no comércio eletrônico, que avançam a um CAGR de 13,88% após a versão 4.0 do PCI DSS exigir controles de acesso privilegiado just-in-time para ambientes de dados de titulares de cartões. Os comerciantes que incorporam tokenização durante o checkout precisam de governança automatizada de funções para proteger as APIs de pagamento e satisfazer as atestações trimestrais.

Os grupos de telecomunicações implementam Governança e Administração de Identidade para governar pipelines de DevOps que implantam funções de rede como infraestrutura codificada, enquanto os prestadores de saúde adotam para cumprir as regras de registros eletrônicos da 21 CFR Parte 11. As concessionárias de energia adotam a governança para atender aos padrões da Corporação Norte-Americana de Confiabilidade Elétrica para a integridade do sistema de energia em massa. Esses variados impulsionadores, em conjunto, ampliam a participação de mercado de Governança e Administração de Identidade dos verticais não financeiros, diversificando as bases de receita para os fornecedores.

Análise Geográfica

A liderança de receita da América do Norte no mercado de Governança e Administração de Identidade deriva de estruturas regulatórias maduras, ecossistemas de fornecedores consolidados e mandatos de confiança zero que mantêm as agências federais financiando projetos até o final de 2026. As regras canadenses de notificação de violação de dados motivam ainda mais as empresas a fortalecer os direitos e reforçar as trilhas de auditoria. O setor bancário do México incorpora controles baseados em funções nos sistemas de pagamento, impulsionando a adoção além dos Estados Unidos e do Canadá. A escassez de profissionais qualificados, particularmente para sincronização híbrida do Azure AD com diretórios locais, infla os custos de serviços profissionais e ocasionalmente adia as entradas em produção.

A Ásia-Pacífico apresenta a expansão mais rápida à medida que projetos nacionais de identidade digital se intersectam com a modernização do setor privado. A Índia alinha a proteção de dados baseada em consentimento com mecanismos de políticas incorporados às suítes modernas de Governança e Administração de Identidade. A Indonésia e as Filipinas exigem que as operadoras de telecomunicações processem modificações de assinantes em escala nacional, impulsionando a demanda por conectores de processamento em massa. A Lei de Proteção de Informações Pessoais da China obriga as corporações multinacionais a hospedar instâncias de identidade domesticamente, levando a arquiteturas de plataforma dupla. O Japão e a Austrália continuam com crescimento incremental sob diretrizes de segurança específicas do setor.

A Europa demonstra impulso consistente, ancorado pelo Artigo 32 do RGPD e pela Diretiva de Segurança de Redes e Informação 2. A adoção convergida de Gerenciamento de Acesso Privilegiado e Governança e Administração de Identidade reduz as cadeias de ferramentas empresariais em bancos e concessionárias, ao mesmo tempo que satisfaz as diretrizes da Autoridade Bancária Europeia. As regras atualizadas de serviços em nuvem da Alemanha e os requisitos de testes de penetração orientados por ameaças da França aprofundam os recursos da plataforma em torno da análise de sessões privilegiadas. As aquisições de ESG nos países nórdicos estendem os critérios de avaliação às divulgações de sustentabilidade dos fornecedores, informando as decisões de seleção de fontes empresariais e moldando os roteiros de produtos.

Cenário Competitivo

O mercado de Governança e Administração de Identidade apresenta concentração moderada, pois os cinco principais fornecedores detêm coletivamente cerca de 45% a 50% da receita global. Os titulares de plataformas aproveitam as pegadas existentes em nuvem e produtividade, incorporando módulos de governança que elevam os custos de migração e facilitam movimentos de venda cruzada. A Microsoft oferece a funcionalidade Entra dentro das assinaturas do Microsoft 365, concedendo alcance imediato às bases de clientes que já se autenticam por meio do Azure AD. A SailPoint se posiciona como um orquestrador neutro, enfatizando conectores baseados em padrões para ambientes de múltiplas nuvens, limitando o bloqueio de fornecedor para clientes federados.

Fusões e aquisições remodelam portfólios à medida que empresas maiores absorvem players de nicho que preenchem lacunas de cobertura. A Thales incorporou a ForgeRock às ofertas de módulos de segurança de hardware que estendem raízes criptográficas de confiança por meio de fluxos de trabalho de governança. A Broadcom integrou os ativos da Symantec, agrupando proteção de endpoints com mecanismos de certificação, embora as diferenças culturais pós-negociação tenham retardado a extração de sinergias. Startups como Zilla Security e SecZetta se diferenciam ao focar em identidades de não funcionários, um domínio pouco atendido por suítes otimizadas para funcionários permanentes.

A diferenciação tecnológica centra-se em inteligência artificial, bancos de dados de grafos e interfaces de linguagem natural. Saviynt e Omada incorporam recomendações de funções baseadas em IA que comprimem os ciclos de atestação, enquanto a IBM patenteia a federação de identidade descentralizada para arquiteturas de confiança zero. Os fornecedores emergentes adotam as Credenciais Verificáveis do W3C para se preparar para carteiras de identidade descentralizadas. Os modelos de precificação baseados em consumo introduzem volatilidade de receita, mas reduzem as barreiras de compra para participantes do mercado intermediário, ampliando a demanda endereçável geral enquanto intensificam a concorrência de renovação entre os fornecedores.

Líderes do Setor de Governança e Administração de Identidade

SAP SE

Microsoft Corporation

IBM Corporation

Oracle Corporation

Sailpoint Technologies Holdings Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Microsoft expandiu o Entra com recomendações de acesso baseadas em IA e integração com o Azure OpenAI Service para automatizar a geração de políticas com base em prompts em linguagem natural.

- Novembro de 2025: A SailPoint firmou parceria com a Amazon Web Services para incorporar o Identity Security Cloud dentro das zonas de destino do AWS Control Tower, reduzindo o tempo de implantação para cargas de trabalho regulamentadas em aproximadamente 40%.

- Outubro de 2025: A CyberArk lançou a Plataforma de Segurança de Identidade 2.0, trazendo políticas de elevação just-in-time que revogam automaticamente os direitos de administrador permanentes após a conclusão das tarefas.

- Setembro de 2025: A Okta publicou sua pesquisa Estado da Identidade, observando que 68% das empresas planejam inteligência de acesso baseada em IA até 2027, mas apenas 22% possuem bases de dados adequadas.

Escopo do Relatório Global do Mercado de Governança e Administração de Identidade

A Governança e Administração de Identidade é a composição centralizada de práticas de controle de acesso e gerenciamento de identidade, frequentemente instituída para cumprir regulamentações governamentais e padrões do setor. Para uma organização, a principal agenda para implementar a Governança e Administração de Identidade (IGA) é garantir que as pessoas certas obtenham o acesso certo pelo motivo certo no momento certo. O relatório fornece uma análise detalhada das soluções e serviços oferecidos em diferentes modos de implantação em vários setores ao redor do mundo.

O Relatório do Mercado de Governança e Administração de Identidade é Segmentado por Componente (Soluções - Certificação e Revisão de Acesso, Provisionamento e Desprovisionamento de Usuários, Governança Privilegiada, Gerenciamento de Senhas; Serviços - Serviços Profissionais, Serviços Gerenciados), Modo de Implantação (Local, Nuvem), Porte Empresarial (Grandes Empresas, Pequenas e Médias Empresas), Vertical de Usuário Final (Serviços Bancários, Financeiros e de Seguros, TI e Telecomunicações, Saúde e Ciências da Vida, Energia e Utilidades, Governo e Defesa Pública, Manufatura, Varejo e Comércio Eletrônico) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Soluções | Certificação e Revisão de Acesso |

| Provisionamento e Desprovisionamento de Usuários | |

| Governança Privilegiada | |

| Gerenciamento de Senhas | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Local |

| Nuvem |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Serviços Bancários, Financeiros e de Seguros |

| TI e Telecomunicações |

| Saúde e Ciências da Vida |

| Energia e Utilidades |

| Governo e Defesa Pública |

| Manufatura |

| Varejo e Comércio Eletrônico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Componente | Soluções | Certificação e Revisão de Acesso |

| Provisionamento e Desprovisionamento de Usuários | ||

| Governança Privilegiada | ||

| Gerenciamento de Senhas | ||

| Serviços | Serviços Profissionais | |

| Serviços Gerenciados | ||

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Por Porte Empresarial | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Vertical de Usuário Final | Serviços Bancários, Financeiros e de Seguros | |

| TI e Telecomunicações | ||

| Saúde e Ciências da Vida | ||

| Energia e Utilidades | ||

| Governo e Defesa Pública | ||

| Manufatura | ||

| Varejo e Comércio Eletrônico | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Governança e Administração de Identidade até 2031?

A previsão é que o mercado atinja USD 18,12 bilhões até 2031, impulsionado pela implantação em nuvem e pela demanda por certificação contínua de acesso.

Com que velocidade se espera que o mercado de Governança e Administração de Identidade cresça entre 2026 e 2031?

Está previsto para se expandir a um CAGR de 13,62% durante o período de 2026 a 2031.

Qual região registrará o crescimento mais rápido até 2031?

Espera-se que a Ásia-Pacífico registre a expansão mais rápida com um CAGR de 13,92%, impulsionada por projetos nacionais de identidade digital e fusões no setor de telecomunicações.

Qual segmento de componente está crescendo mais rapidamente?

Os serviços estão avançando a um CAGR de 13,71%, à medida que as empresas buscam consultoria e assistência gerenciada para lidar com implantações complexas.

Por que as empresas de varejo e comércio eletrônico estão acelerando a adoção?

As regras atualizadas de segurança de pagamentos do PCI DSS 4.0 exigem governança de acesso privilegiado just-in-time, levando os comerciantes a implantar ferramentas de certificação automatizadas.

Página atualizada pela última vez em: