Tamanho e Participação do Mercado de Identidade como Serviço

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 33.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Identidade como Serviço pela Mordor Intelligence

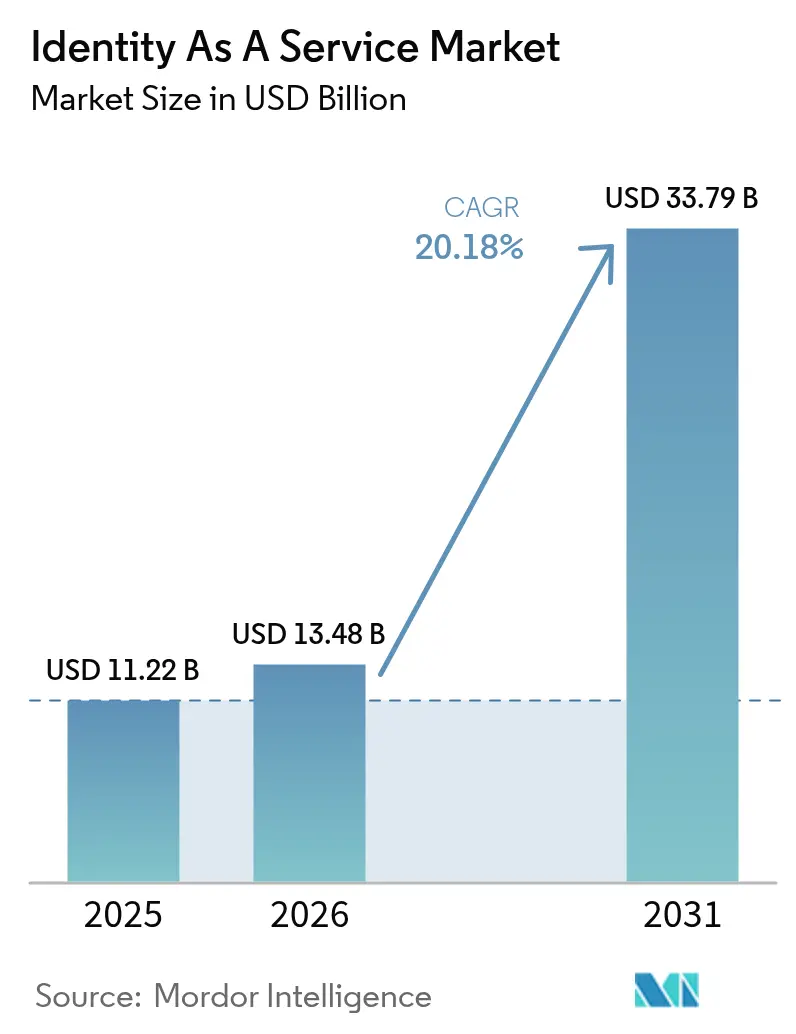

O tamanho do mercado de Identidade como Serviço deve crescer de USD 11,22 bilhões em 2025 para USD 13,48 bilhões em 2026 e está previsto para atingir USD 33,79 bilhões até 2031 a uma CAGR de 20,18% no período 2026-2031. O foco elevado dos conselhos de administração na arquitetura de confiança zero, a rápida migração para a nuvem e o volume crescente de identidades de máquinas sustentam a demanda por plataformas de segurança de identidade baseadas em assinatura. Fornecedores que agrupam autenticação sem senha, governança de identidade de máquinas e pontuação de risco em tempo real em um único plano de controle estão conquistando participação de mercado à medida que as empresas consolidam soluções pontuais. Programas nacionais de identidade digital apoiados por governos na Ásia-Pacífico e mandatos prescritivos de confiança zero na América do Norte estão amplificando ainda mais a adoção de plataformas, enquanto aquisições horizontais por hiperescaladores e empresas de software focadas em segurança estão redefinindo os limites competitivos.

Principais Conclusões do Relatório

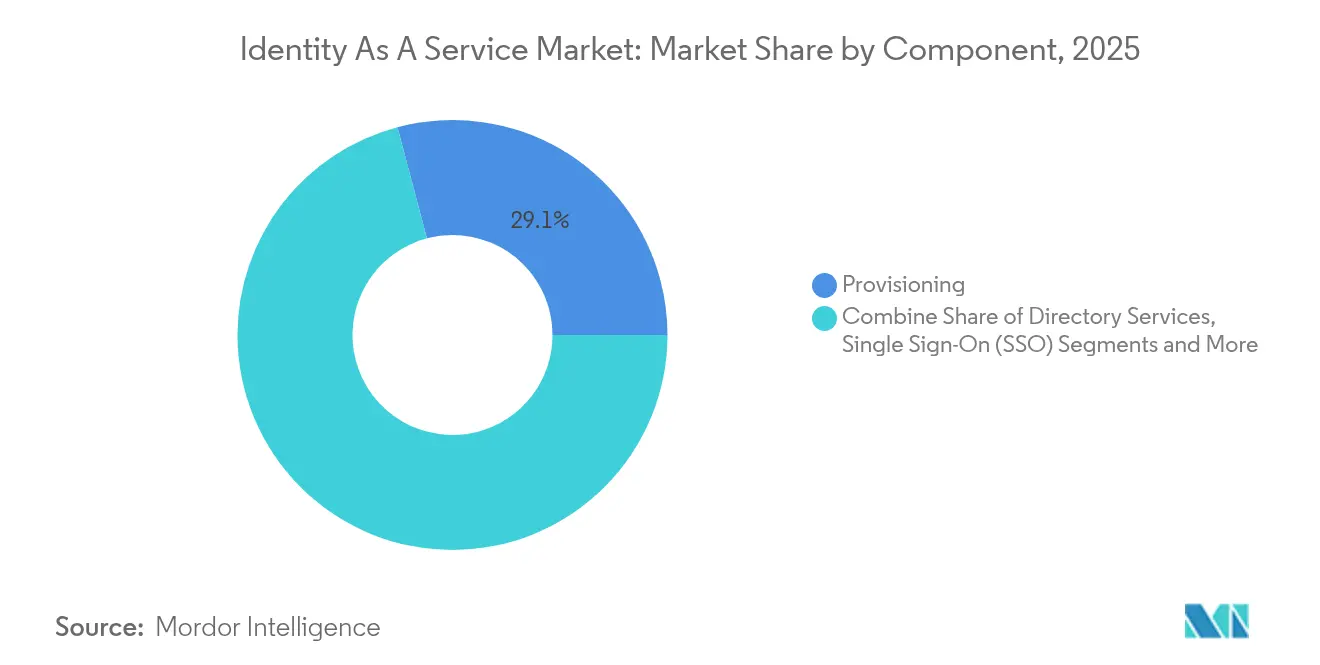

- Por componente, o Provisionamento deteve 29,12% da participação do mercado de Identidade como Serviço em 2025, enquanto a Autenticação Multifator/Avançada está projetada para avançar a uma CAGR de 21,96% até 2031.

- Por tipo de autenticação, os métodos de fator único retiveram 45,62% da participação de receita do tamanho do mercado de Identidade como Serviço em 2025; os mecanismos sem senha estão definidos para superar o crescimento a uma CAGR de 21,34% até 2031.

- Por modo de implantação, a nuvem pública capturou 62,55% da participação do tamanho do mercado de Identidade como Serviço em 2025; a nuvem híbrida está prevista para expandir a uma CAGR de 21,78% até 2031.

- Por tipo de usuário, a identidade da força de trabalho compreendeu 56,42% da participação do tamanho do mercado de Identidade como Serviço em 2025, enquanto as soluções de identidade do cliente estão crescendo a uma CAGR de 20,64% até 2031.

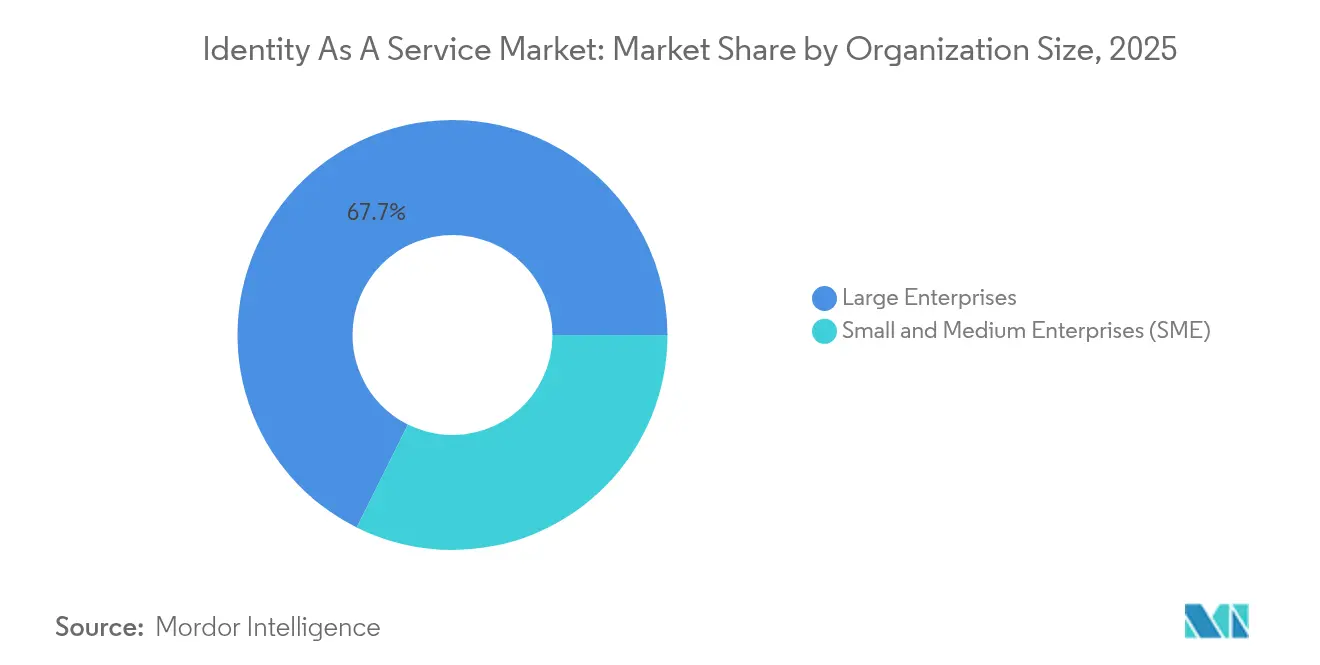

- Por porte da organização, as grandes empresas responderam por 67,65% do tamanho do mercado de Identidade como Serviço em 2025, enquanto as pequenas e médias empresas estão posicionadas para uma CAGR de 20,05% até 2031.

- Por vertical do usuário final, o setor público respondeu por 25,74% do tamanho do mercado de Identidade como Serviço em 2025, enquanto o BFSI lidera o crescimento a uma CAGR de 20,26% até 2031.

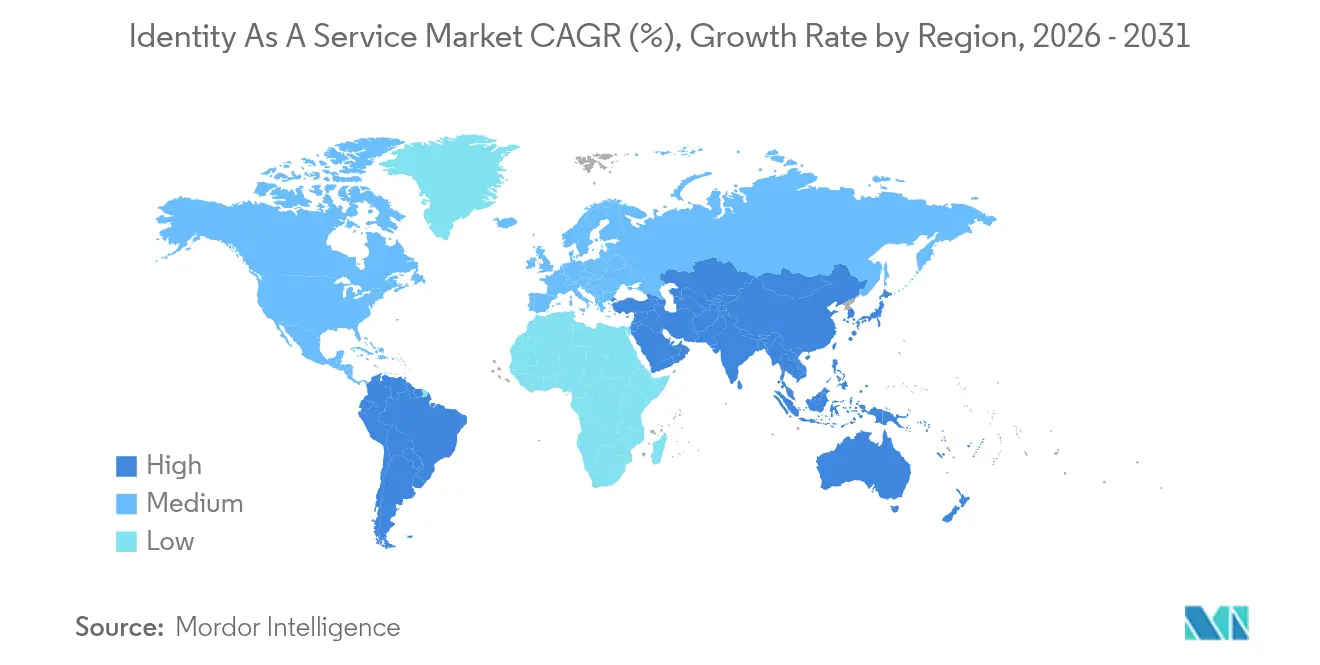

- Por geografia, a América do Norte dominou com 38,35% de participação de receita do mercado de Identidade como Serviço em 2025; a Ásia-Pacífico está posicionada para uma CAGR de 23,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Identidade como Serviço

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção de Confiança Zero Nativa em Nuvem em Setores Altamente Regulados Centrados nos EUA | +4.2% | América do Norte, serviços financeiros da UE | Médio prazo (2-4 anos) |

| Proliferação de Microsserviços Baseados em API Acelerando a Demanda por Identidade como Serviço em CI/CD na Europa | +3.8% | Europa, polos tecnológicos da América do Norte | Curto prazo (≤ 2 anos) |

| Os "Bens Públicos Digitais" da Ásia (eKYC, Aadhaar, Singpass) Desencadeando Implantações de Identidade como Serviço para Força de Trabalho em todo o País | +5.1% | Ásia-Pacífico, adoção seletiva no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Pilotos de FIDO2 sem Senha sendo Convertidos em Licenças para toda a Empresa em Serviços Financeiros | +3.9% | Global, concentrado em BFSI | Médio prazo (2-4 anos) |

| Análises de IAM Agrupadas por Fornecedores Usando IA Generativa para Pontuação de Risco em Tempo Real | +2.7% | Global, adoção antecipada na América do Norte | Curto prazo (≤ 2 anos) |

| Construção de Suíte Horizontal Impulsionada por Fusões e Aquisições por Hiperescaladores (Azure, AWS) Impulsionando a Adoção de Identidade como Serviço Integrada | +4.3% | Global, mais forte em mercados maduros em nuvem | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de confiança zero nativa em nuvem em setores regulados dos EUA

A Ordem Executiva 14028 exige que as agências federais dos EUA implementem arquiteturas de confiança zero, tornando a verificação de identidade a primeira linha de defesa. O guia prático preliminar do NIST codifica um modelo interoperável que reduz o risco de implantação para partes interessadas do setor público e privado.[1]Instituto Nacional de Padrões e Tecnologia, "Implementando uma Arquitetura de Confiança Zero," csrc.nist.govHospitais, seguradoras e empresas do mercado de capitais estão aproveitando as orientações para migrar de controles de perímetro para verificação contínua, transformando as assinaturas do mercado de Identidade como Serviço em despesas operacionais essenciais.

Proliferação de microsserviços baseados em API exigindo controles de identidade em CI/CD

A adoção europeia de microsserviços superou as capacidades legadas de IAM. O Regulamento de Identidade Digital da UE obriga os Estados-Membros a emitir carteiras digitais transfronteiriças até 2026, criando APIs uniformes para autenticação. [2]Comissão Europeia, "Regulamento de Identidade Digital Europeia," digital-strategy.ec.europa.euAs equipes de DevOps agora requerem plataformas que provisionem automaticamente tokens durante cada execução de CI/CD, posicionando os provedores do mercado de Identidade como Serviço especializados em governança de identidade de máquinas para um crescimento expressivo.

Programas de bens públicos digitais da Ásia-Pacífico (eKYC, Aadhaar, Singpass)

Os governos regionais estão reduzindo os custos de verificação ao oferecer infraestruturas de identidade nacionais. O programa de Identidade Digital da População da Indonésia e o SingPass de Singapura permitem que os empregadores vinculem as credenciais da força de trabalho a identidades verificadas pelo Estado, ampliando o mercado endereçável de Identidade como Serviço para corporações multinacionais que operam na ASEAN.

Implantações sem senha de FIDO2 para toda a empresa em serviços financeiros

Bancos que migraram de pilotos para a produção completa documentaram reduções de 86% nos incidentes de preenchimento de credenciais após a implantação de chaves de acesso. O Capital One removeu senhas de mais de 1.000 aplicações internas, elevando a autenticação sem senha de projeto de inovação a controle principal.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Entrelaçamento de Mainframe Legado Desacelerando a Migração de Identidade como Serviço em Bancos de Primeiro Nível | -2.8% | Global, concentrado em mercados financeiros estabelecidos | Longo prazo (≥ 4 anos) |

| Estatutos Fragmentados de Residência de Dados no Oriente Médio Inflacionando os Custos de Conformidade | -1.9% | Oriente Médio, impacto seletivo em provedores globais | Médio prazo (2-4 anos) |

| Preocupações com Alta Latência entre Usuários de IIoT para Autenticação Hospedada em Nuvem | -1.4% | Setores industriais globais, ambientes de computação de borda | Curto prazo (≤ 2 anos) |

| Temores de Aprisionamento de Fornecedor em torno de Extensões de Protocolo SSO Proprietárias | -1.6% | Global, mais forte em ambientes empresariais com múltiplos fornecedores | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Entrelaçamento de mainframe legado em bancos de primeiro nível

As instituições financeiras de primeiro nível enfrentam dívidas técnicas significativas provenientes de sistemas de mainframe que resistem à integração com plataformas modernas de Identidade como Serviço, criando cronogramas de migração que se estendem além dos ciclos típicos de implantação empresarial. A migração de 1,5 milhão de linhas de COBOL pelo ING ilustra a complexidade de desacoplar a lógica de IAM aprisionada em sistemas de software de núcleo bancário. A coexistência híbrida com mainframes prolonga os ciclos de testes, moderando a aceleração do mercado de Identidade como Serviço entre os bancos globais.

Estatutos fragmentados de residência de dados no Oriente Médio

Mandatos de localização divergentes nos Emirados Árabes Unidos e na Arábia Saudita forçam os provedores a construir zonas de dados redundantes, reduzindo as economias de escala e aumentando o custo de conformidade por cliente. O ambiente regulatório fragmentado pode desacelerar a penetração no mercado até que os esforços de harmonização regional amadureçam ou os provedores de Identidade como Serviço desenvolvam capacidades de conformidade especializadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Provisionamento Domina em Meio à Inovação em Autenticação

O segmento de provisionamento gerou 29,12% da receita do mercado de Identidade como Serviço em 2025, sublinhando a necessidade universal de fluxos de trabalho automatizados de entrada-movimentação-saída de usuários em ambientes de nuvem híbrida. Os serviços de diretório e o logon único permanecem como requisitos básicos, mas a adoção agora se concentra em suítes que orquestram controles de ciclo de vida tanto para principais humanos quanto para máquinas.

Os serviços de autenticação multifator e sem senha estão previstos para crescer 21,96% ao ano à medida que as diretrizes regulatórias recompensam mecanismos resistentes a phishing. Fornecedores como a CyberArk estão integrando a orquestração de chaves de acesso biométricas após a aquisição da Venafi por USD 1,66 bilhão, sinalizando que as suítes unificadas superarão os conjuntos de ferramentas isoladas.

Por Tipo de Autenticação: A Revolução sem Senha se Acelera

Os métodos de fator único retiveram 45,62% da participação de receita em 2025, principalmente devido a cargas de trabalho legadas que ainda não suportam protocolos modernos. Os mecanismos sem senha, no entanto, estão definidos para superar o mercado de Identidade como Serviço a uma CAGR de 21,34% à medida que a certificação FIDO2 se torna um requisito básico para setores regulados. O Federal Reserve Bank of Boston atribui USD 35 bilhões em perdas por fraude em 2024 a identidades sintéticas, uma estatística que impulsiona as empresas a priorizar a autenticação biométrica e comportamental contínua.

As ferramentas multifator servem como salvaguardas de transição, mas os comitês de risco dos conselhos de administração agora favorecem as chaves de acesso que eliminam completamente os segredos compartilhados. Essa mudança reforça uma transformação estrutural da garantia de identidade ocasional para a contínua.

Por Modo de Implantação: A Nuvem Híbrida Ganha Impulso

As implantações em nuvem pública comandaram 62,55% do tamanho do mercado de Identidade como Serviço em 2025. A escalabilidade e o rápido tempo de obtenção de valor favorecem a entrega via SaaS, mas a soberania de dados e as cargas de trabalho sensíveis à latência impulsionam o subsegmento de nuvem híbrida, que está projetado para crescer 21,78% ao ano. As credenciais de identidade federada da Microsoft para o Entra ilustram a intenção do setor de harmonizar as políticas locais com os controles da nuvem.

A computação de borda em ambientes industriais requer decisões de autenticação em milissegundos, levando as empresas a ancorar mecanismos de política na nuvem enquanto armazenam em cache as pontuações de risco na borda. Os provedores que oferecem consistência de política em todos os modos de implantação estão posicionados para ganhar participação.

Por Tipo de Usuário: A Identidade do Consumidor se Acelera

A identidade da força de trabalho compreendeu 56,42% da receita de 2025, mas as soluções de identidade do cliente estão crescendo a uma CAGR de 20,64%. O aumento reflete as prioridades do comércio digital — integração sem fricção e gerenciamento de consentimento — onde um login malsucedido se traduz diretamente em perda de receita. A Nuvem de Identidade do Cliente da Okta demonstra como os provedores estão modularizando os fluxos de trabalho do consumidor enquanto reutilizam a mesma pilha de políticas que protege os funcionários.

As plataformas de identidade do consumidor devem lidar com volumes de transações significativamente maiores e métodos de autenticação mais diversos em comparação com as soluções para a força de trabalho, exigindo infraestrutura especializada e design de experiência do usuário. A convergência dos requisitos de identidade da força de trabalho e do consumidor cria oportunidades para plataformas unificadas que podem atender a ambos os casos de uso, mantendo controles adequados de segurança e conformidade.

Por Porte da Organização: A Adoção pelas PMEs se Acelera

As grandes empresas geraram 67,65% do faturamento de 2025, ancoradas por ambientes híbridos complexos e escrutínio regulatório. As pequenas e médias empresas agora expandem 20,05% ao ano à medida que a precificação por assinatura elimina a barreira de aprovações de capital em grande escala. A avaliação de USD 11,5 bilhões na OPI da SailPoint ressalta a convicção da comunidade de investimentos de que os clientes de médio porte migrarão do SSO rudimentar para a governança completa do ciclo de vida.

As implantações prontas para uso e orientadas por modelos ressoam com as equipes de TI com recursos limitados, posicionando os provedores nativos em nuvem para capturar valor ao longo da vida útil à medida que as PMEs expandem suas operações. As organizações de PMEs cada vez mais requerem capacidades sofisticadas de gerenciamento de identidade para apoiar o trabalho remoto, a adoção de aplicações em nuvem e a conformidade regulatória, criando demanda sustentada por soluções simplificadas de Identidade como Serviço.

Por Vertical do Usuário Final: O BFSI Lidera a Trajetória de Crescimento

O setor público representou 25,74% do consumo de 2025, impulsionado por iniciativas soberanas de governo digital. A CAGR de 20,26% do BFSI supera todos os outros setores à medida que os reguladores dirigem as instituições financeiras a adotar credenciais resistentes a phishing. O Acordo de Compra Global de USD 194,5 milhões da 1Kosmos para o programa Login.gov do governo dos EUA exemplifica como as aquisições federais influenciam os critérios de compra do setor privado.

Saúde, manufatura e clientes do setor de energia seguem, motivados por mandatos de confiança zero que fortalecem os sistemas de controle industrial e salvaguardam os dados dos pacientes. A segmentação vertical reflete os requisitos específicos do setor para o gerenciamento de identidades, com os setores regulados impulsionando a adoção de soluções premium, enquanto os setores comerciais se concentram na escalabilidade custo-efetiva.

Análise Geográfica

A América do Norte respondeu por 38,35% da receita do mercado de Identidade como Serviço em 2025. Os editos federais de confiança zero e as implantações antecipadas sem senha entre os bancos de primeiro nível sustentam o ímpeto dos gastos. O programa de prioridade à nuvem do Canadá e as plataformas de comércio transfronteiriço do México adicionam demanda incremental, tudo sustentado por uma infraestrutura madura de hiperescaladores.

A Ásia-Pacífico é a região de crescimento mais rápido com uma CAGR de 23,02%. As estruturas nacionais de identificação digital, juntamente com a adoção acelerada de nuvem pública na Indonésia, na Índia e no Vietnã, multiplicam os casos de uso de acesso da força de trabalho e dos cidadãos. As empresas aproveitam as credenciais emitidas pelos governos para vincular funcionários e contratados, comprimindo o tempo de integração e reduzindo os custos de KYC.

A Europa exibe expansão constante, catalisada pelo Regulamento de Identidade Digital da UE que obriga os membros a implantar carteiras interoperáveis até 2026. O piloto de EUDI da Alemanha e as regras de localização de dados de saúde da França impulsionam modelos de aquisição conjunta entre ministérios e empresas. Os provedores capazes de garantir a residência regional de dados enquanto integram fluxos de trabalho transfronteiriços consolidarão ganhos.

Cenário Competitivo

O mercado é moderadamente fragmentado. A Okta registrou USD 2,61 bilhões em receita no exercício fiscal de 2025 e alavanca um ciclo de retroalimentação de 19.450 clientes para venda cruzada de controles de acesso baseados em risco. A CyberArk superou USD 1 bilhão em receita em 2024 após sua aquisição da Venafi, posicionando a empresa como o único fornecedor de nível superior com controle simétrico de identidades humanas e de máquinas.[4]SEC EDGAR, "Registro de Aquisição CyberArk–Venafi,"

As consolidações de private equity alteram a dinâmica competitiva: a Thoma Bravo combinou a Ping Identity e a ForgeRock em um portfólio próximo de USD 800 milhões em ARR, demonstrando o prêmio estratégico conferido à escala e à economia de participação de mercado. A OPI da SailPoint traz capital fresco para expansão horizontal em governança de acesso a dados adjacente, enquanto o crescimento de 35% de ARR da Saviynt destaca o apelo das análises de privilégio mínimo impulsionadas por IA.

Estrategicamente, os fornecedores líderes agora se diferenciam por meio de: 1) gerenciamento do ciclo de vida de identidades de máquinas incorporado nas plataformas principais; 2) pontuação de risco por IA generativa em plataforma; e 3) padrões abertos para orquestração de chaves de acesso a fim de evitar o aprisionamento de clientes em protocolos proprietários.

Líderes do Setor de Identidade como Serviço

Ping Identity Corporation

OneLogin Inc.

IDaptive LLC

Microsoft Corporation

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A CyberArk lançou uma solução de segurança de identidade que protege agentes de IA em escala, com o objetivo de monetizar as superfícies de ataque emergentes de identidade de máquinas.

- Abril de 2025: A SailPoint lançou a Descoberta de Identidade de Máquinas dentro de sua Nuvem de Segurança de Identidade, ampliando os gastos endereçáveis para a governança de certificados.

- Março de 2025: A IBM transferiu a receita de Gerenciamento de Identidade e Acesso para seu segmento de Automação, alinhando os incentivos de chegada ao mercado em torno das sinergias de plataforma.

- Fevereiro de 2025: A SailPoint precificou sua OPI de 60 milhões de ações a USD 23 por ação, avaliando a empresa em USD 11,5 bilhões e fornecendo capital para financiar o crescimento inorgânico.

Escopo do Relatório Global do Mercado de Identidade como Serviço

- A Identidade como Serviço (IDaaS) refere-se a uma ampla variedade de serviços baseados em nuvem para gerenciamento de identidade e acesso (IAM). É uma função tecnológica que mantém a identidade do usuário e ajuda as organizações a garantir que os usuários sejam quem afirmam ser e, evidentemente, restringe os cibercriminosos e usuários não autorizados de acessar dados críticos, pois dependem de protocolos de acesso a diretórios ativos e leves para serviços de IAM.

- Os relatórios cobrem as tendências emergentes no Mercado de Identidade como Serviço segmentado por componente, implantação, porte da organização e verticais do usuário final em diferentes regiões estudadas.

| Provisionamento |

| Serviços de Diretório |

| Logon Único (SSO) |

| Gerenciamento de Senhas |

| Autenticação Avançada / Multifator |

| Governança de Acesso e Conformidade |

| Fator Único (Baseado em Senha) |

| Multifator (Token, OTP, Notificação Push para Dispositivo Móvel) |

| Sem Senha (Biométrico, FIDO2) |

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| Identidade da Força de Trabalho |

| Identidade do Cliente / Consumidor (CIAM) |

| Grande Empresa |

| Pequena e Média Empresa (PME) |

| BFSI |

| Telecom e TI |

| Setor Público e Governo |

| Saúde e Ciências da Vida |

| Energia e Serviços Públicos |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Educação |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Países Nórdicos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Oriente Médio |

| África |

| Por Componente | Provisionamento | |

| Serviços de Diretório | ||

| Logon Único (SSO) | ||

| Gerenciamento de Senhas | ||

| Autenticação Avançada / Multifator | ||

| Governança de Acesso e Conformidade | ||

| Por Tipo de Autenticação | Fator Único (Baseado em Senha) | |

| Multifator (Token, OTP, Notificação Push para Dispositivo Móvel) | ||

| Sem Senha (Biométrico, FIDO2) | ||

| Por Modo de Implantação | Nuvem Pública | |

| Nuvem Privada | ||

| Nuvem Híbrida | ||

| Por Tipo de Usuário | Identidade da Força de Trabalho | |

| Identidade do Cliente / Consumidor (CIAM) | ||

| Por Porte da Organização | Grande Empresa | |

| Pequena e Média Empresa (PME) | ||

| Por Vertical do Usuário Final | BFSI | |

| Telecom e TI | ||

| Setor Público e Governo | ||

| Saúde e Ciências da Vida | ||

| Energia e Serviços Públicos | ||

| Manufatura | ||

| Varejo e Comércio Eletrônico | ||

| Educação | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | |

| África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Identidade como Serviço?

O mercado está avaliado em USD 13,48 bilhões em 2026 e está previsto para atingir USD 33,79 bilhões até 2031 a uma CAGR de 20,18% no período 2026-2031.

Qual componente gera a maior receita?

O Provisionamento contribui com 29,12% da receita de 2025 devido ao seu papel crítico na automatização do gerenciamento do ciclo de vida do usuário.

Qual é a região de crescimento mais rápido no Mercado de Identidade como Serviço?

A Ásia-Pacífico está estimada para crescer à maior CAGR durante o período de previsão (2026-2031).

Por que a autenticação sem senha está crescendo tão rapidamente?

Os mandatos regulatórios e a comprovada redução de 86% nos incidentes de preenchimento de credenciais tornam as chaves de acesso FIDO2 o substituto preferido para as senhas.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico lidera com uma CAGR projetada de 23,02% até 2031, impulsionada por programas nacionais de identidade digital e adoção de nuvem.

Quão fragmentado é o cenário de fornecedores?

Uma pontuação de concentração de mercado de 6 indica que, embora os principais provedores detenham a maior parte da participação, há espaço para especialistas de nicho, particularmente em governança de identidade de máquinas.

Qual modo de implantação dominará até 2031?

A nuvem híbrida está prevista para crescer mais rapidamente a uma CAGR de 21,78%, à medida que as empresas equilibram as obrigações de soberania de dados com a escalabilidade da nuvem pública. Continuar

Página atualizada pela última vez em: