Tamanho e Participação do Mercado de Medicamentos para Hiperfosfatemia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

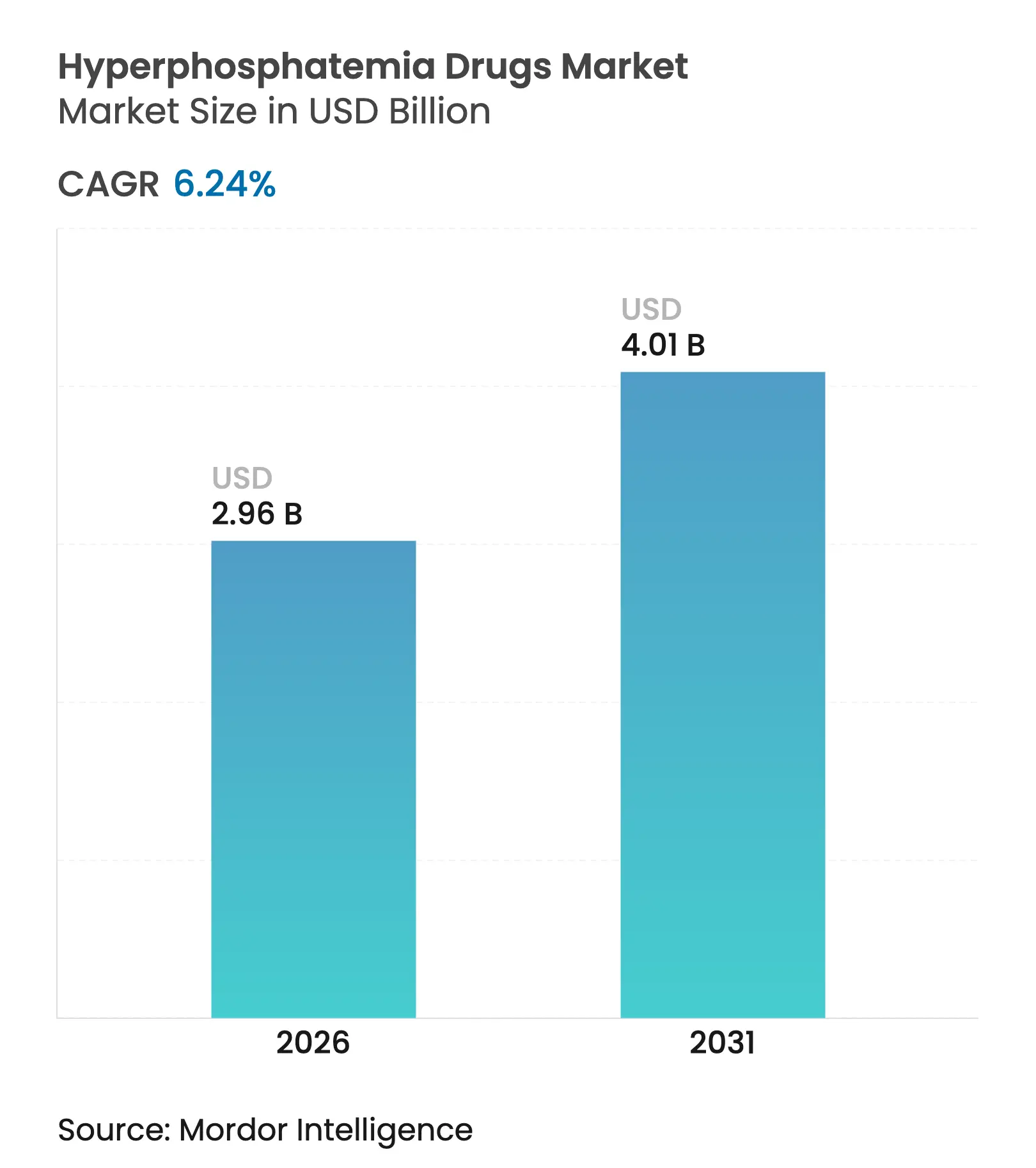

| Tamanho do Mercado (2026) | 2.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.24% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos para Hiperfosfatemia por Mordor Intelligence

O tamanho do mercado de medicamentos para hiperfosfatemia em 2026 é estimado em USD 2,96 bilhões, crescendo a partir do valor de 2025 de USD 2,79 bilhões, com projeções para 2031 mostrando USD 4,01 bilhões, crescendo a um CAGR de 6,24% no período 2026-2031. Os protocolos de tratamento estão em uma encruzilhada, à medida que os inibidores do trocador sódio-hidrogênio 3 (NHE3) avançam além do uso de nicho para desafiar os ligantes tradicionais à base de cálcio que dominaram o cuidado por décadas. O crescimento decorre principalmente de uma crescente população com doença renal em estágio terminal, mudanças favoráveis de políticas e a tração comercial de novos bloqueadores de absorção que reduzem a carga de comprimidos para os aproximadamente 550.000 pacientes em diálise nos EUA que lutam para manter o fósforo abaixo do limiar de 5,5 mg/dL.[1]Centers for Medicare & Medicaid Services, "Regra Final do Sistema de Pagamento Prospectivo para Doença Renal em Estágio Terminal (ESRD) do Ano Civil 2025," cms.gov

Principais Conclusões do Relatório

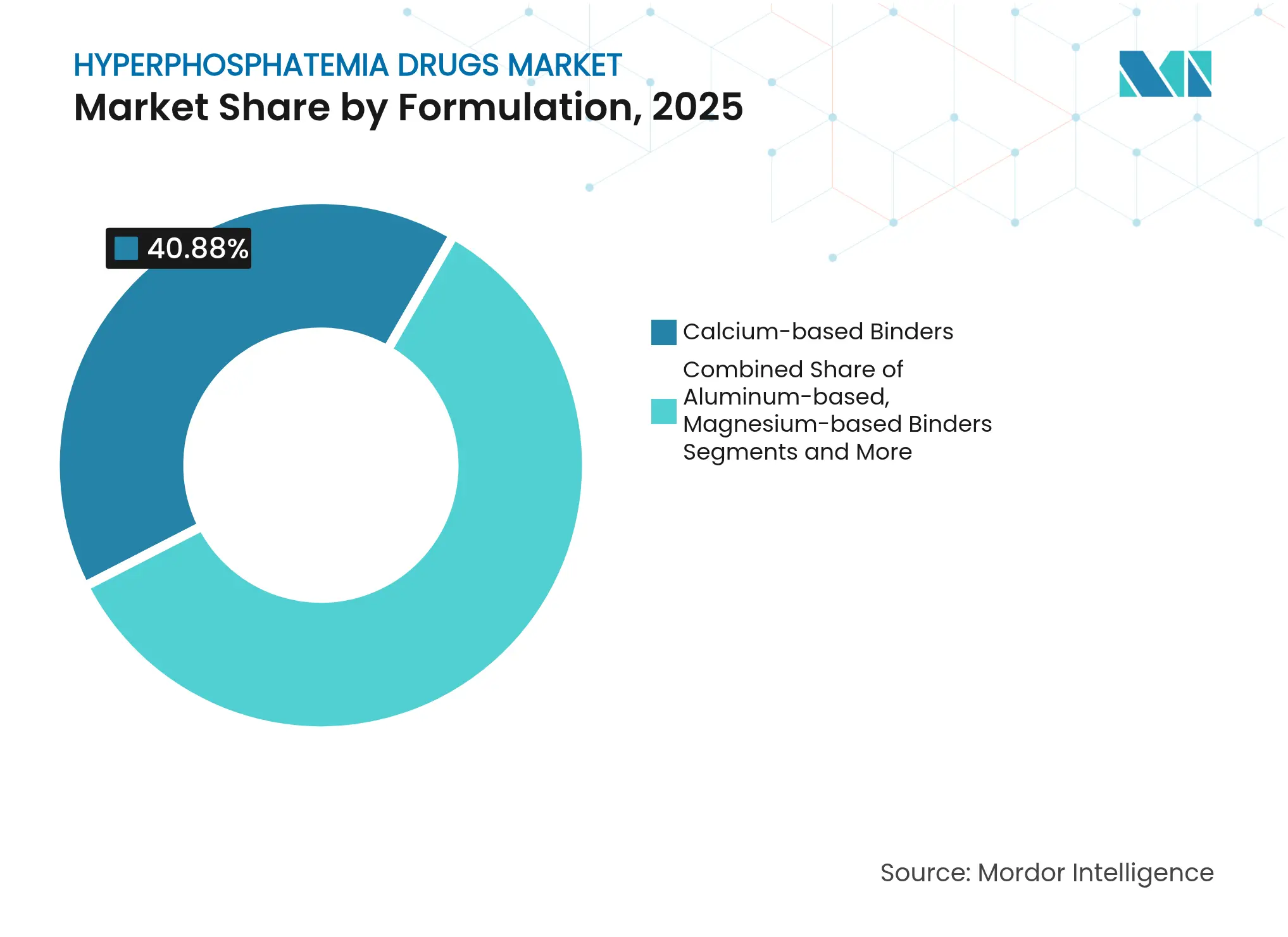

- Por formulação, os ligantes à base de cálcio lideraram com 40,88% da participação do mercado de medicamentos para hiperfosfatemia em 2025, enquanto os inibidores de NHE3 têm previsão de crescer a um CAGR de 8,66% até 2031.

- Por forma de dosagem, os comprimidos representaram 50,74% do tamanho do mercado de medicamentos para hiperfosfatemia em 2025, enquanto os comprimidos mastigáveis estão no caminho para um CAGR de 9,40% até 2031.

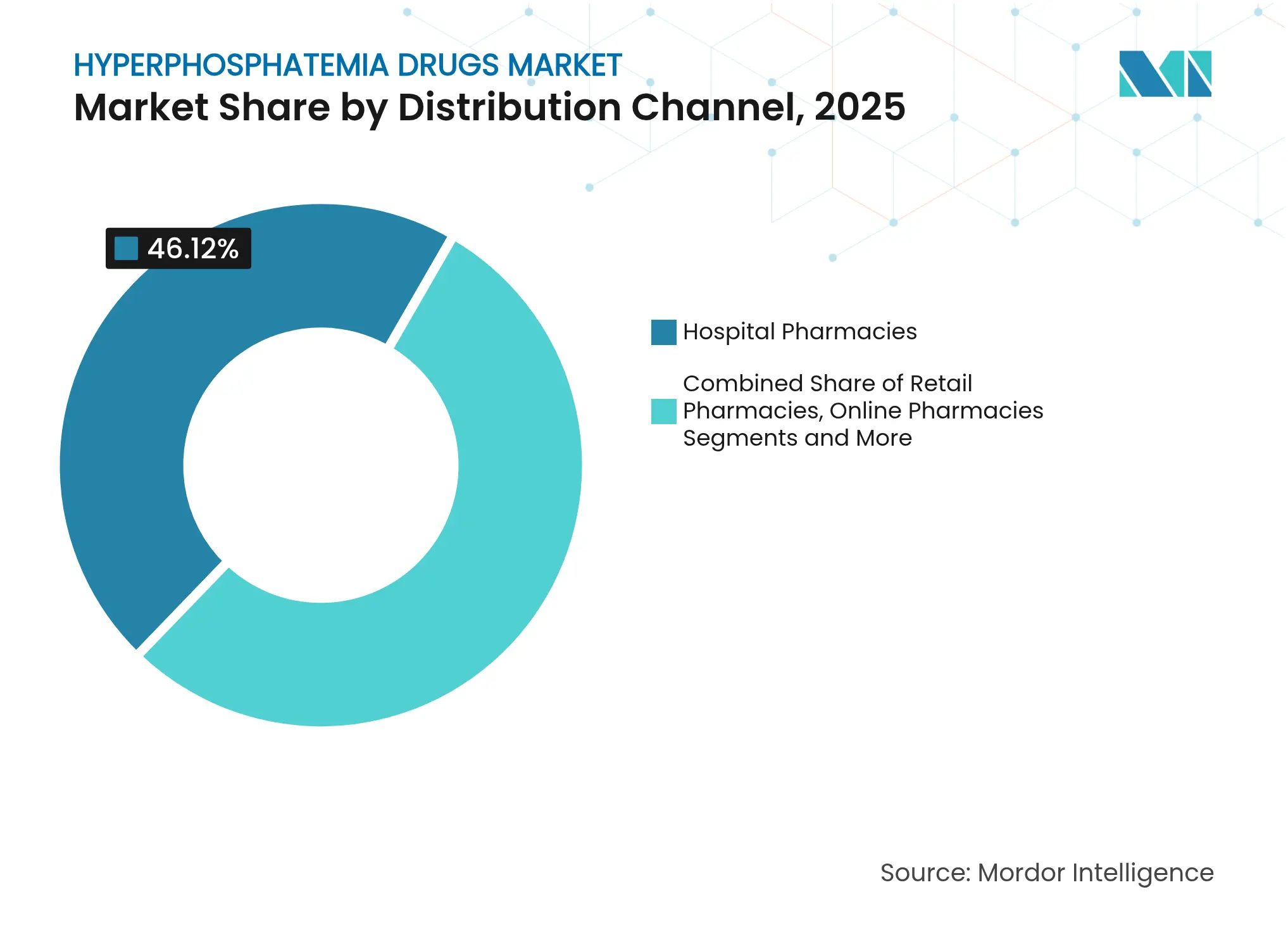

- Por canal de distribuição, as farmácias hospitalares capturaram 46,12% da participação de receita em 2025; as farmácias online registram o maior CAGR projetado de 9,97% até 2031.

- Por população de pacientes, DRC em diálise representou 67,89% do tamanho do mercado de medicamentos para hiperfosfatemia em 2025, enquanto DRC fora de diálise está se expandindo a um CAGR de 9,46% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Medicamentos para Hiperfosfatemia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na Prevalência de Doença Renal em Estágio Terminal | +1.8% | Global, com maior impacto na América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aprovações Regulatórias de Ligantes à Base de Ferro de Nova Geração | +1.2% | América do Norte e UE, expandindo para a APAC | Médio prazo (2-4 anos) |

| Reembolso Favorável sob o Pacote ESRD | +1.0% | América do Norte, com extensão para mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Lançamento de Inibidor de NHE3 Reduzindo a Carga de Comprimidos | +0.9% | Global, com adoção antecipada na América do Norte | Médio prazo (2-4 anos) |

| Benefício Duplo da Citrato Férrico contra Anemia | +0.7% | Global, particularmente em mercados com alta prevalência de anemia | Médio prazo (2-4 anos) |

| Embalagem de Adesão Habilitada por IA | +0.6% | Mercados desenvolvidos inicialmente, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Prevalência de Doença Renal em Estágio Terminal

Os casos de doença renal em estágio terminal continuam a aumentar, impulsionando a demanda por terapias avançadas de controle de fosfato. A mortalidade global por doença renal crônica está projetada para atingir 1.812.850 mortes até 2030, sublinhando a urgência de uma melhor gestão do metabolismo mineral. A sobrevivência cai acentuadamente quando o fósforo sérico permanece descontrolado; a sobrevivência em cinco anos cai para 18% entre os pacientes em hemodiálise com distúrbios minerais persistentes. A China enfrenta pressão adicional, onde a doença renal crônica afeta 13,4% da população e impulsiona custos de tratamento de USD 23.358 por paciente em terapia de substituição renal anualmente.

Aprovações Regulatórias de Ligantes à Base de Ferro de Nova Geração

Ligantes à base de ferro, como citrato férrico e oxihidróxido sucroférrico, estão ganhando terreno porque reduzem simultaneamente o fósforo e corrigem a deficiência de ferro. A metanálise de 1.281 pacientes demonstra a superioridade do citrato férrico em relação a agentes mais antigos.[2]Xueying Ding et al., "Citrato férrico para o tratamento de hiperfosfatemia e anemia por deficiência de ferro em pacientes com DRC-NDD," Frontiers in Pharmacology, frontiersin.orgOs reguladores favorecem essas formulações de ação dupla, o que explica a expansão do rótulo pediátrico do oxihidróxido sucroférrico em julho de 2024.

Reembolso Favorável sob o Pacote ESRD

A regra de janeiro de 2025 do Medicare incorpora os ligantes de fosfato ao Sistema de Pagamento Prospectivo para ESRD, adicionando um ajuste transitório de medicamentos de USD 36,41 e removendo os obstáculos da Parte D. As unidades agora podem prescrever a opção clinicamente mais eficaz em vez do ligante genérico mais barato.

Lançamento de Inibidor de NHE3 Reduzindo a Carga de Comprimidos

A aprovação nos EUA em outubro de 2023 do tenapanor criou o inibidor de NHE3 da primeira classe, reduzindo a média de comprimidos diários de seis para três sem sacrificar a eficácia. O tenapanor gerou USD 161 milhões em vendas em 2024, validando o apetite comercial por novos mecanismos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Efeitos Colaterais Gastrointestinais Impulsionando a Não Adesão | -1.1% | Global, com maior impacto em mercados com opções de tratamento limitadas | Médio prazo (2-4 anos) |

| Alto Custo da Terapia em Comparação com Sais de Cálcio | -0.8% | Mercados emergentes e sistemas de saúde sensíveis a custos | Curto prazo (≤ 2 anos) |

| Mudança para Membranas de Diálise de Alto Fluxo | -0.6% | Mercados desenvolvidos com infraestrutura avançada de diálise | Longo prazo (≥ 4 anos) |

| Limites de Pagamento do Medicare para Novos Agentes | -0.5% | América do Norte, com potencial extensão para outros mercados regulamentados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Efeitos Colaterais Gastrointestinais Impulsionando a Não Adesão

A diarreia com tenapanor atinge 53%, causando 30,9% de descontinuação apesar dos ganhos de eficácia.[3]Masahiro Okamura et al., "Eficácia do cloridrato de tenapanor para hiperfosfatemia em pacientes em hemodiálise," Renal Replacement Therapy, biomedcentral.comOs ligantes de cálcio causam constipação e os ligantes de ferro irritam o intestino, colocando a tolerância em conflito com o controle. Intervenções como o uso precoce de loperamida ajudam, mas não eliminam o problema.

Alto Custo da Terapia em Comparação com Sais de Cálcio

Os ligantes avançados custam muito mais do que os sais de cálcio genéricos. Os centros de diálise em sistemas com recursos limitados frequentemente recorrem ao cálcio mais barato, apesar dos riscos cardiovasculares a longo prazo, especialmente em economias emergentes onde o reembolso permanece fragmentado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Formulação: Inibidores de NHE3 Perturbam os Paradigmas Tradicionais de Ligação

Os ligantes à base de cálcio ainda detêm 40,88% da participação do mercado de medicamentos para hiperfosfatemia em 2025, mas sua dominância se deteriora à medida que crescem as preocupações com a segurança relacionadas à calcificação vascular. Os inibidores de NHE3 registram o CAGR mais rápido de 8,66%, ancorado pelo ano de lançamento do tenapanor com USD 161 milhões, sinalizando uma profunda mudança de preferência. Os ligantes à base de ferro aproveitam os benefícios combinados de fosfato e anemia, enquanto as opções à base de lantânio e à base de polímero preenchem lacunas específicas de pacientes. Os agentes de magnésio e alumínio recuam devido a temores de toxicidade, e produtos em desenvolvimento como o carbonato de oxilantânio visam reduzir ainda mais o volume de comprimidos.

Alianças emergentes, notavelmente o acordo de licenciamento de NaP2b de USD 198 milhões da Ardelyx com a Sanofi, ressaltam o agrupamento estratégico em torno de técnicas de bloqueio de absorção. As formulações que abordam múltiplas comorbidades da DRC agora desfrutam de status preferencial nos protocolos hospitalares e nas avaliações dos pagadores, impulsionando o mercado de medicamentos para hiperfosfatemia em direção à diversidade de mecanismos.

Por Forma de Dosagem: A Inovação em Mastigáveis Impulsiona Soluções de Adesão

Os comprimidos dominam com uma fatia de 50,74% do mercado de medicamentos para hiperfosfatemia em 2025, mas as opções mastigáveis se expandem a um CAGR de 9,40% à medida que os fabricantes priorizam o conforto do paciente. Estudos revelam que 79% dos participantes preferem o comprimido menor de carbonato de oxilantânio em relação aos ligantes anteriores, confirmando que o tamanho e a textura do comprimido influenciam a adesão diária.

As formas de pó e suspensão mantêm utilidade para casos de disfagia ou pediátricos, enquanto as alternativas em cápsula e xarope atendem a grupos de nicho. As formulações de xarope pediátrico com designação de medicamento órfão de tenapanor ampliam o alcance terapêutico, alinhando-se com tendências mais amplas em direção à dosagem específica por faixa etária. Os formatos orientados para a adesão, portanto, desempenham um papel central na sustentação do crescimento do mercado de medicamentos para hiperfosfatemia.

Por Canal de Distribuição: A Transformação Digital Acelera o Crescimento Online

As farmácias hospitalares garantiram 46,12% das receitas de 2025, refletindo seu papel de guardiãs durante a iniciação da diálise, mas as farmácias online estão em uma trajetória de CAGR de 9,97%. A reforma do reembolso do Medicare canaliza novos agentes por meio de sistemas integrados de prescrição eletrônica, acelerando as taxas de dispensação virtual. Os pontos de venda no varejo permanecem relevantes pela conveniência, e a dispensação nos centros de diálise mantém importância onde a titulação de dose no mesmo dia é necessária.

As plataformas habilitadas por IA adicionam lembretes de dosagem personalizados, impulsionando a persistência da prescrição. À medida que os ecossistemas digitais amadurecem, a logística omnicanal torna-se parte integrante da captura de bolsões de demanda regionais, reforçando o posicionamento competitivo em todo o mercado de medicamentos para hiperfosfatemia.

Por População de Pacientes: A Expansão Fora da Diálise Sinaliza Ampliação do Mercado

Os pacientes com DRC em diálise representaram 67,89% do tamanho do mercado de medicamentos para hiperfosfatemia em 2025. No entanto, a DRC fora de diálise registra um CAGR robusto de 9,46% à medida que os clínicos utilizam ligantes mais cedo na progressão da doença para mitigar danos cardiovasculares. A prevalência de hiperfosfatemia sobe de 2,6% no estágio 3a da DRC para 27,1% no estágio 5, validando a intervenção mais precoce.

A osteomalácia induzida por tumor permanece pequena, mas clinicamente significativa, sustentando a pesquisa em moduladores de fosfato direcionados. A segmentação mais ampla de pacientes enfatiza a prevenção, garantindo crescimento de volume a longo prazo para o mercado de medicamentos para hiperfosfatemia.

Análise Geográfica

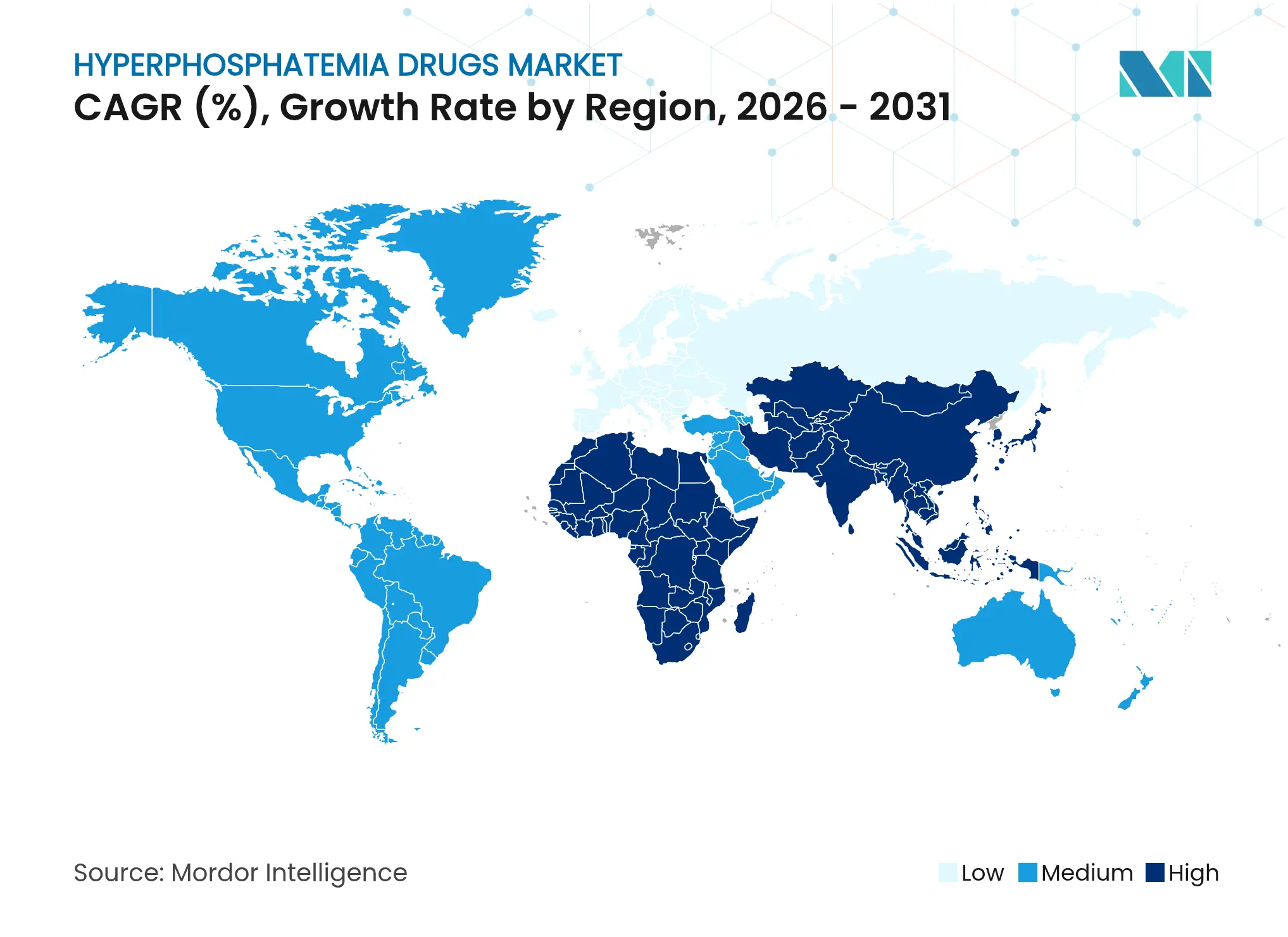

A América do Norte detém 37,02% das vendas de 2025 graças ao reembolso avançado e a 550.000 pacientes em diálise que necessitam de controle diário de fósforo. O adicional de USD 36,41 do Medicare neutraliza as barreiras de custo anteriores, permitindo a adoção de agentes premium como o tenapanor, cujas vendas no primeiro ano atingiram USD 161 milhões. A Ásia-Pacífico entrega o CAGR mais rápido de 8,44%, impulsionado pela prevalência de DRC de 13,4% na China e pelos custos anuais por paciente de USD 23.358, juntamente com os resultados de diálise líderes mundiais do Japão e a recente aprovação do PHOZEVEL (tenapanor). O roteiro de cuidados renais da Índia enfatiza a detecção precoce e a integração tecnológica, ampliando o acesso terapêutico. A Europa se beneficia de diretrizes harmonizadas e vias de reembolso maduras. Alemanha, Reino Unido, França, Itália e Espanha ancoram a demanda enquanto a Europa Oriental se abre gradualmente. A América do Sul, especialmente o Brasil, registra adoção constante em meio a restrições de financiamento, e os mercados do Oriente Médio e África crescem em torno da modernização do CCG e dos programas de diálise sul-africanos. Estratégias de acesso localizadas, portanto, sustentam a expansão global do mercado de medicamentos para hiperfosfatemia.

Cenário Competitivo

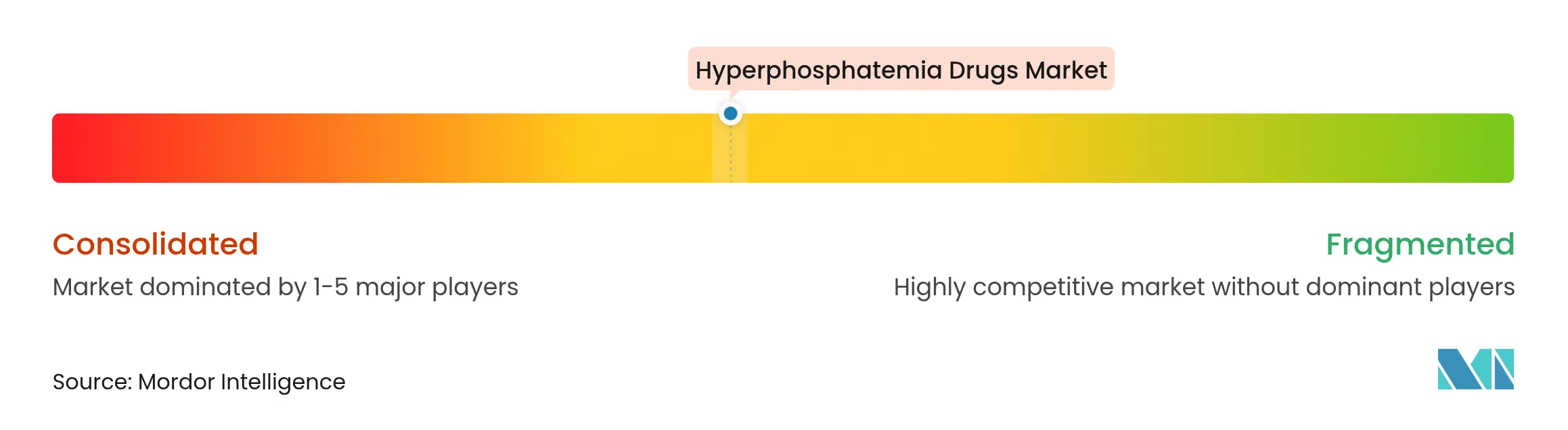

A concorrência é moderadamente fragmentada. As marcas legadas da Vifor, Sanofi e Fresenius defendem participação por meio de amplos portfólios de ligantes, mas disruptores como a Ardelyx redefinem a terapia com bloqueadores de absorção. Os movimentos estratégicos incluem o acordo de USD 198 milhões da Ardelyx com a Sanofi e o foco da CSL em ativos de calcificação vascular após a aquisição da Vifor, indicando consolidação em torno de tecnologias de próxima geração.

As ferramentas de adesão habilitadas por IA e as plataformas digitais emergem como diferenciadoras em vez de simples atributos de produto. O carbonato de oxilantânio continua em desenvolvimento após uma carta de resposta completa da FDA, sugerindo maior rotatividade no pipeline. As designações pediátricas, as terapias combinadas e os contratos baseados em valor oferecem novas oportunidades de espaço em branco, mantendo o mercado de medicamentos para hiperfosfatemia dinâmico e orientado para a inovação.

Líderes do Setor de Medicamentos para Hiperfosfatemia

Sanofi S.A.

Fresenius Kabi

Vifor Pharma Group

Takeda Pharmaceutical Co. Ltd.

Ardelyx Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Alebund Pharmaceuticals bloqueou seu banco de dados da fase 3 para o AP301, um ligante oral à base de ferro que atingiu os endpoints primários em pacientes em diálise.

- Fevereiro de 2025: A Administração Nacional de Produtos Médicos da China aprovou o tenapanor para pacientes em diálise não responsivos aos ligantes tradicionais.

- Julho de 2024: A FDA expandiu o rótulo do Velphoro para incluir pacientes pediátricos com 9 anos ou mais com DRC em diálise.

Escopo do Relatório Global do Mercado de Medicamentos para Hiperfosfatemia

De acordo com o escopo do relatório, a hiperfosfatemia refere-se a um nível elevado de fosfato no sangue. Níveis acima do normal podem resultar do aumento da ingestão de fosfato e da diminuição da excreção de fosfato.

O mercado de medicamentos para hiperfosfatemia é segmentado por formulação, tipo, canal de distribuição e geografia. Por formulação, o mercado é segmentado em ligantes de fosfato à base de cálcio, ligantes de fosfato à base de alumínio, ligantes de fosfato à base de magnésio, ligantes de fosfato à base de ferro e outros ligantes de fosfato. Por tipo, o mercado é segmentado em comprimidos, xaropes e cápsulas. Por canal de distribuição, o mercado é segmentado em farmácias hospitalares e farmácias de varejo. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório oferece o valor (USD) para os segmentos acima.

| Ligantes à Base de Cálcio |

| Ligantes à Base de Alumínio |

| Ligantes à Base de Magnésio |

| À Base de Polímero |

| Ligantes à Base de Lantânio |

| Ligantes à Base de Ferro |

| Inibidores de NHE3 |

| Outros |

| Comprimidos |

| Comprimidos Mastigáveis |

| Pós / Suspensões |

| Cápsulas |

| Xaropes |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| Dispensação em Centros de Diálise |

| DRC em Diálise |

| DRC Fora de Diálise |

| Osteomalácia Induzida por Tumor |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Formulação | Ligantes à Base de Cálcio | |

| Ligantes à Base de Alumínio | ||

| Ligantes à Base de Magnésio | ||

| À Base de Polímero | ||

| Ligantes à Base de Lantânio | ||

| Ligantes à Base de Ferro | ||

| Inibidores de NHE3 | ||

| Outros | ||

| Por Forma de Dosagem | Comprimidos | |

| Comprimidos Mastigáveis | ||

| Pós / Suspensões | ||

| Cápsulas | ||

| Xaropes | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Dispensação em Centros de Diálise | ||

| Por População de Pacientes | DRC em Diálise | |

| DRC Fora de Diálise | ||

| Osteomalácia Induzida por Tumor | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de medicamentos para hiperfosfatemia?

O mercado de medicamentos para hiperfosfatemia está em USD 2,96 bilhões em 2026 e tem previsão de atingir USD 4,01 bilhões até 2031.

Qual categoria de formulação está crescendo mais rapidamente?

Os inibidores de NHE3 estão se expandindo a um CAGR de 8,66% até 2031, o mais alto entre todas as formulações.

Como a mudança de política do Medicare em 2025 afetará o crescimento do mercado?

Ao incluir os ligantes de fosfato no pacote ESRD com um pagamento adicional de USD 36,41, o Medicare remove os obstáculos de reembolso anteriores e deve acelerar a adoção de terapias mais recentes e de maior valor.

Por que os comprimidos mastigáveis estão ganhando popularidade?

Os mastigáveis reduzem as dificuldades de deglutição e a fadiga de comprimidos, impulsionando um CAGR de 9,40% e melhorando a adesão do paciente em comparação com os comprimidos padrão.

Qual região apresenta o maior potencial de crescimento?

A Ásia-Pacífico registra o CAGR mais rápido de 8,44%, apoiado pela alta prevalência de DRC na China, pelos resultados favoráveis do Japão e pela infraestrutura de nefrologia em expansão na Índia.

Página atualizada pela última vez em: