Tamanho e Participação do Mercado Global de Anti-hipertensivos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

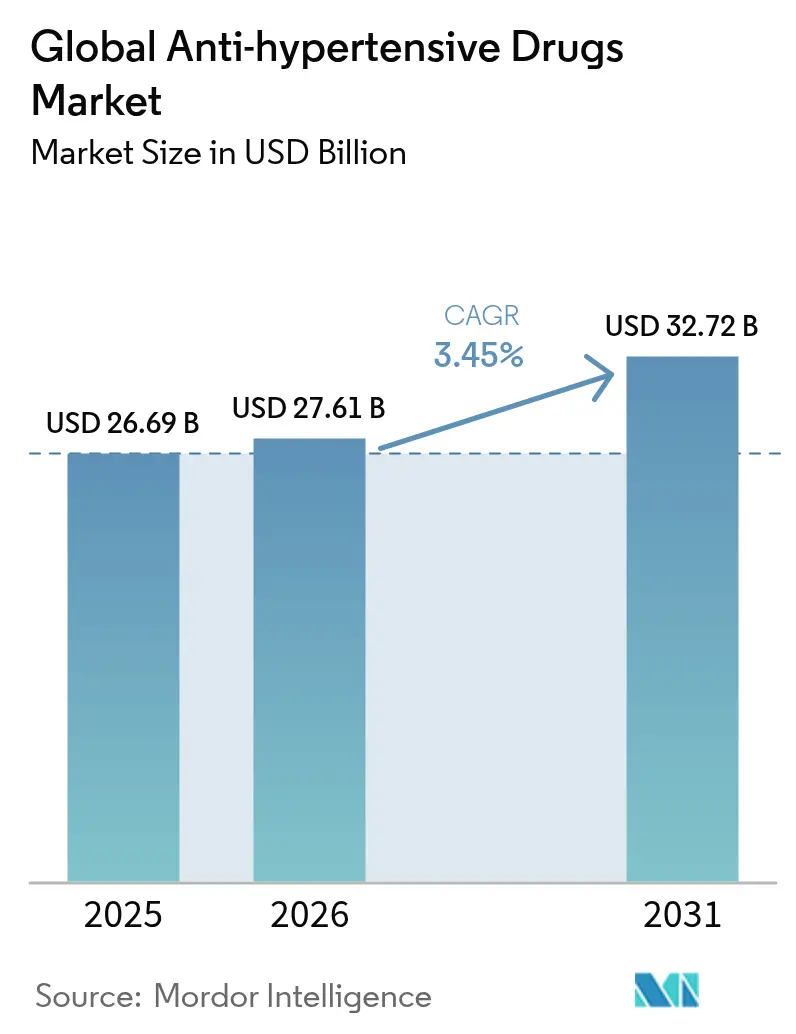

| Tamanho do Mercado (2026) | 27.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.45% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Global de Anti-hipertensivos por Mordor Intelligence

O tamanho do mercado de anti-hipertensivos em 2026 é estimado em USD 27,61 bilhões, crescendo a partir do valor de 2025 de USD 26,69 bilhões, com projeções para 2031 indicando USD 32,72 bilhões, crescendo a um CAGR de 3,45% no período 2026-2031. A adoção está ancorada na crescente prevalência de hipertensão, em uma população global mais envelhecida e na inovação constante em combinações de doses fixas que melhoram a adesão. Terapias injetáveis de ação prolongada emergentes e plataformas de titulação de dose habilitadas por IA agregam novo valor clínico, enquanto a concorrência de genéricos modera o crescimento geral dos preços. A Ásia-Pacífico supera outras regiões com base na rápida urbanização, dietas ricas em sal e ampliação dos esquemas de seguro de saúde. Enquanto isso, a América do Norte sustenta o maior conjunto de receitas por meio da adoção precoce de novos mecanismos, ampla cobertura de reembolso e consolidados caminhos de cuidados em cardiologia. Ao longo de 2025–2030, empresas com portfólios equilibrados de ativos inovadores e genéricos competitivos em custo estão posicionadas para capturar demanda incremental, mesmo com os vencimentos de patentes comprimindo as margens das marcas mais antigas.

Principais Conclusões do Relatório

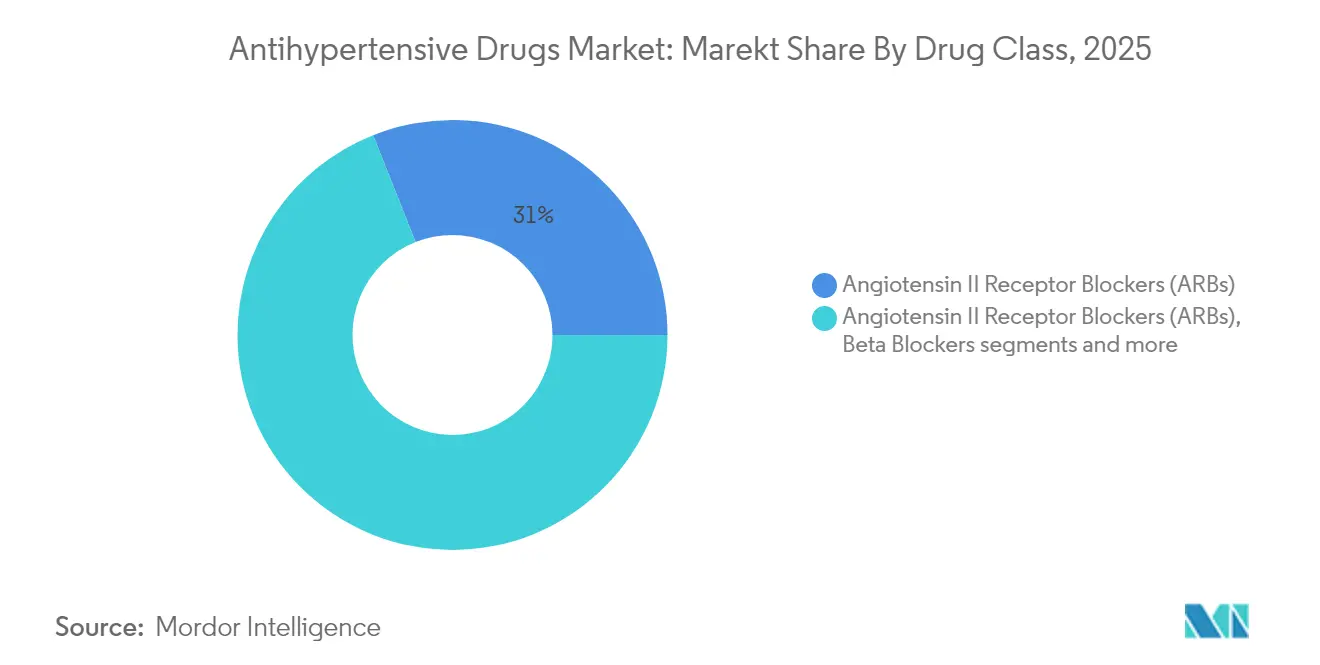

- Por classe de medicamento, os Bloqueadores dos Receptores de Angiotensina II lideraram com 31,02% da participação do mercado de anti-hipertensivos em 2025; os Inibidores de Renina devem expandir-se a um CAGR de 4,12% até 2031.

- Por via de administração, as formulações orais representaram 64,02% do tamanho do mercado de anti-hipertensivos em 2025, enquanto a administração transdérmica avança a um CAGR de 4,56% até 2031.

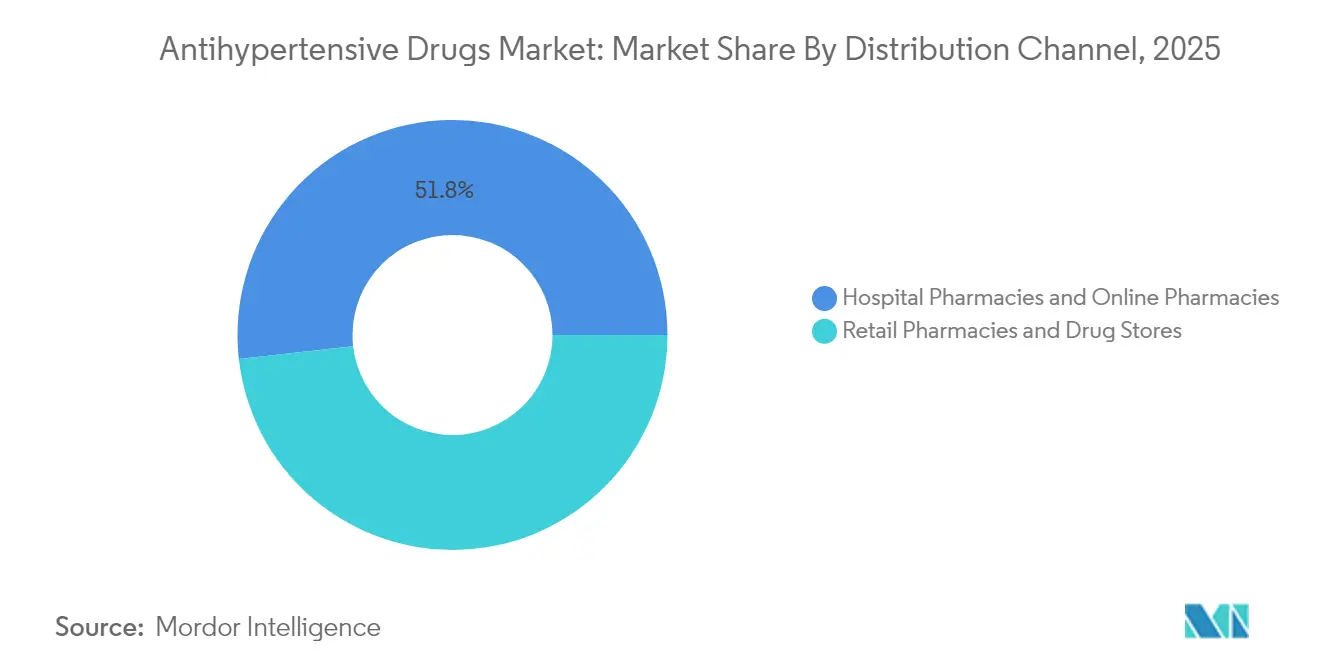

- Por canal de distribuição, as farmácias de varejo detinham 48,22% da participação de receita em 2025; as farmácias online devem registrar o maior CAGR de 5,03% entre 2026–2031.

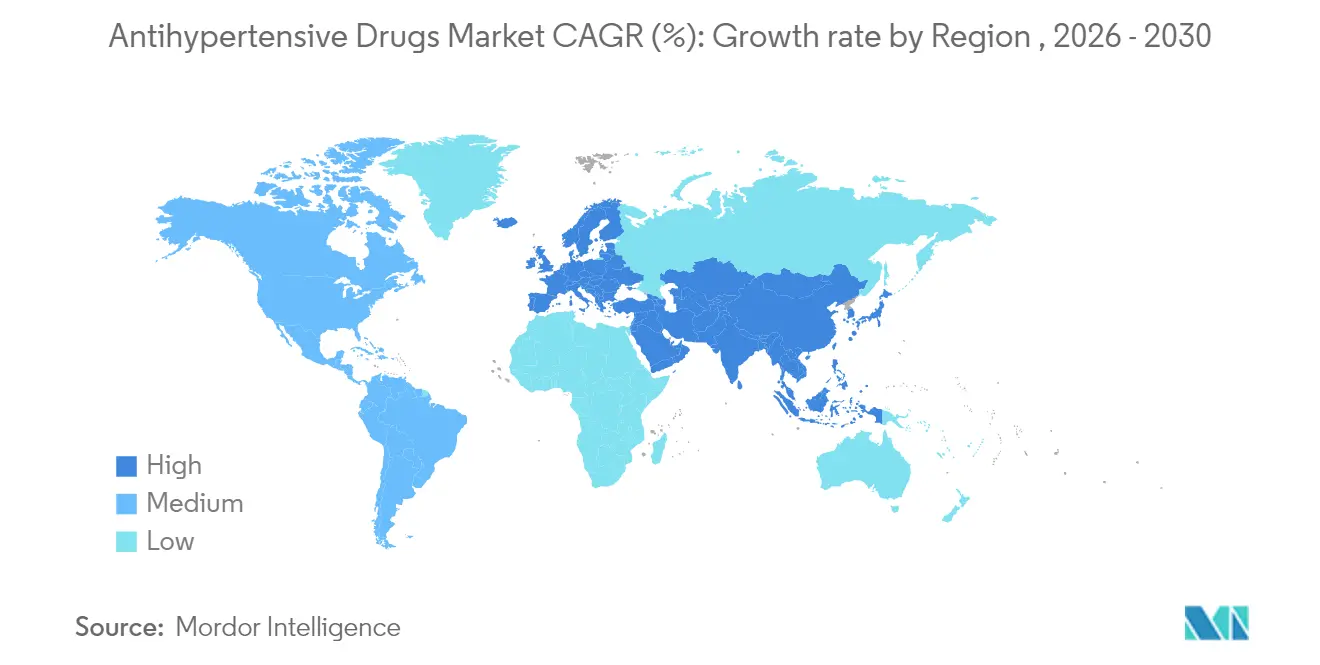

- Por geografia, a América do Norte capturou 35,20% do tamanho do mercado de anti-hipertensivos em 2025, enquanto a Ásia-Pacífico deve crescer mais rapidamente a um CAGR de 5,52% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Anti-hipertensivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência acelerada de obesidade e síndrome metabólica | +0.8% | Global, com maior impacto na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento das terapias de combinação de doses fixas (CDF) | +0.6% | Global, particularmente Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Expansão do reembolso para regimes de comprimido único | +0.4% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção de anti-hipertensivos injetáveis de uso semanal (combinações com agonistas do receptor GLP-1) | +0.3% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Maior uso de monitoramento remoto da pressão arterial impulsionando prescrições precoces | +0.5% | Global, liderado por mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Plataformas de titulação de dose baseadas em IA melhorando os resultados | +0.2% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Obesidade e da Síndrome Metabólica

A síndrome metabólica afeta aproximadamente um terço dos adultos em todo o mundo, e a hipertensão coexiste em 85% desses pacientes. Os médicos estão migrando para agentes que abordam simultaneamente o peso, o controle glicêmico e a pressão arterial, particularmente os agonistas do receptor GLP-1 que reduzem as leituras sistólicas em 7–10 mmHg independentemente da perda de peso. Modelos de sistemas de saúde estimam que a hipertensão não controlada poderia elevar os custos anuais de tratamento cardiovascular de USD 160 bilhões em 2020 para USD 513 bilhões até 2050, reforçando o argumento econômico para uma terapia precoce agressiva [1]Fonte: Associação Americana do Coração, "Previsão do Ônus Econômico das Doenças Cardiovasculares," ahajournals.org.

Crescimento das Terapias de Combinação de Doses Fixas

Aproximadamente 70% dos pacientes necessitam de dois ou mais agentes anti-hipertensivos, mas a adesão diminui à medida que o número de comprimidos aumenta. A aprovação pela FDA do primeiro comprimido de tripla combinação em 2025 sinaliza uma aprovação regulatória para produtos multifármaco iniciais que alcançaram taxas de controle de 70% em comparação com 37% no placebo. Estudos de saúde econômica apontam economias anuais de hospitalização de USD 873 por paciente aderente, incentivando os pagadores a priorizar tais regimes.

Expansão do Reembolso para Regimes de Comprimido Único

O Medicare e os grandes planos privados migraram as terapias combinadas para categorias preferenciais após dados do mundo real mostrarem 42% de alcance de metas com produtos combinados contra 21% para monoterapia. Em um movimento significativo, a Idorsia obteve aprovação da FDA para o Tryvio, o primeiro antagonista do receptor de endotelina para hipertensão [2]Fonte: Idorsia Pharmaceuticals, "Aprovação da FDA do Aprocitentan," idorsia.com . Essa mudança melhora o acesso para os pacientes e pressiona os titulares de agentes únicos a demonstrar diferenciação clara ou a migrar para formatos de dose fixa.

Adoção de Injetáveis de Combinação com Agonistas do Receptor GLP-1 de Uso Semanal

Os injetáveis de ação prolongada abordam os desafios de adesão associados aos comprimidos diários, com tirzepatida e semaglutida produzindo reduções sistólicas de 15–20 mmHg em estudos de dosagem mensal. Pacientes com diabetes concomitante valorizam a conveniência, e os profissionais de saúde apreciam uma única terapia cobrindo múltiplos fatores de risco, uma dinâmica que deve se consolidar no longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vencimento de patentes de BRAs e bloqueadores dos canais de cálcio líderes de mercado | -0.7% | Global, particularmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Baixa adesão devido à natureza assintomática da hipertensão | -0.4% | Global, com maior impacto em mercados em desenvolvimento | Médio prazo (2-4 anos) |

| Proibição de plásticos de uso único impactando embalagens parenterais | -0.2% | Europa e mercados desenvolvidos selecionados | Médio prazo (2-4 anos) |

| Substitutos nutracêuticos emergentes em mercados asiáticos-chave | -0.3% | Ásia-Pacífico, particularmente China e Índia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vencimento de Patentes de BRAs e Bloqueadores dos Canais de Cálcio Líderes de Mercado

O Entresto perde exclusividade nos EUA em meados de 2025, e múltiplas moléculas de BRAs e bloqueadores dos canais de cálcio enfrentam vencimentos semelhantes, atraindo entrada rápida de genéricos que historicamente erode o volume de marcas em até 90% dentro de um ano. Os fabricantes estão respondendo com novas formulações e produtos combinados, embora os pagadores favoreçam os genéricos para controle de custos.

Baixa Adesão Devido à Natureza Assintomática da Hipertensão

Revisões sistemáticas mostram que 45,2% dos pacientes abandonam a terapia, limitando diretamente a demanda por prescrições. Modelos do Medicare sugerem que elevar a adesão para 80% economizaria USD 13,7 bilhões anualmente, destacando as implicações econômicas e estimulando investimentos em embalagens inteligentes, aplicativos de lembrete e modalidades de ação prolongada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Liderança dos BRAs em Meio a Mecanismos Emergentes

Os Bloqueadores dos Receptores de Angiotensina II detinham 31,02% da participação do mercado de anti-hipertensivos em 2025, graças aos comprovados benefícios cardiorrenais e à tolerabilidade favorável. Os Inibidores de Renina, embora menores, crescerão a um CAGR de 4,12% à medida que os médicos adotam novas abordagens para pacientes resistentes. Os antagonistas do receptor de endotelina e os inibidores da aldosterona sintase, recém-aprovados em 2025, trazem opções adicionais para casos de difícil tratamento. Os Beta Bloqueadores e alguns Bloqueadores dos Canais de Cálcio mais antigos perdem terreno devido a efeitos colaterais metabólicos, enquanto os diuréticos ganham renovado interesse por meio de formulações de baixa dose. A diversidade do pipeline ressalta uma mudança em direção a mecanismos de precisão que abordam agrupamentos de comorbidades e nichos de hipertensão resistente.

O mercado de anti-hipertensivos continua a recompensar as classes que combinam eficácia com perfis favoráveis de efeitos colaterais. As estratégias de ciclo de vida agora favorecem comprimidos de tripla combinação que integram BRAs com bloqueadores dos canais de cálcio ou diuréticos, ancorando a fidelidade à marca mesmo sob pressão de genéricos. Espera-se que novos mecanismos comandem preços premium onde demonstrem vantagens claras de resultados, amortecendo a receita contra os vencimentos de patentes pendentes. Os fabricantes com portfólios amplos que abrangem genéricos e inovações navegarão pela transição de forma mais eficaz.

Por Via de Administração: Dominância Oral Enfrenta Pressão da Inovação

A dosagem oral reteve 64,02% do tamanho do mercado de anti-hipertensivos em 2025, refletindo a familiaridade dos pacientes e a eficiência de custos, mas as vias não orais estão ganhando espaço. Os sistemas transdérmicos registram o crescimento mais rápido a um CAGR de 4,56%, impulsionados por adesivos de microagulhas que melhoram a permeação e a conveniência de uso semanal. Os depósitos injetáveis associados a combinações com agonistas do receptor GLP-1 abrem um novo segmento favorável à adesão, particularmente para pacientes com múltiplas condições metabólicas. As marcas orais estão respondendo por meio de grânulos de liberação prolongada e revestimentos de dissuasão de abuso para permanecerem competitivas.

A composição de vias do mercado se diversificará progressivamente à medida que a tecnologia avança. Os formatos parenterais poderiam atingir participação de dois dígitos em países de alta renda até 2031, especialmente onde programas de saúde digital associam injetáveis a serviços de monitoramento. Empresas que investem cedo em ciência de formulação e administração centrada no paciente estão posicionadas para capturar crescimento além do segmento de comprimidos em maturação.

Por Canal de Distribuição: Centros de Varejo Convergem com Plataformas Digitais

As farmácias de varejo controlaram 48,22% da receita em 2025 e mantêm uma vantagem de aconselhamento para o cuidado de doenças crônicas. No entanto, as farmácias online registram o maior CAGR de 5,03%, impulsionadas pela telemedicina, entrega em domicílio e modelos de assinatura. As farmácias hospitalares permanecem essenciais para a polifarmácia complexa e a titulação em regime de internamento, mas as tendências ambulatoriais favorecem modelos híbridos.

A transformação digital está levando as redes físicas a integrar lojas de comércio eletrônico e programas de adesão baseados em dados. As empresas farmacêuticas colaboram tanto com plataformas digitais puras quanto com varejistas omnicanal para garantir acesso amplo e sem fricções. O sucesso agora depende de combinar preços competitivos com serviços de valor agregado, como lembretes de recarga e consultas virtuais.

Análise Geográfica

A América do Norte capturou 35,20% da receita de 2025, aproveitando sofisticadas redes de cardiologia, forte cobertura de seguros e rápida adoção de novas classes. Os Estados Unidos lideram, impulsionados por preços premium e uso precoce de saúde digital. O Canadá enfatiza a relação custo-efetividade, apoiando-se em genéricos, enquanto o México aumenta o volume à medida que a cobertura se expande nos programas públicos.

A Europa contribui com crescimento estável de dígito médio único sob sistemas de saúde maduros que equilibram custo e inovação em igual medida. A Alemanha e o Reino Unido lideram a adoção clínica de mecanismos avançados, enquanto o Sul da Europa apoia-se na alta penetração de genéricos. A contratação baseada em valor acelera a adoção de doses fixas nos principais mercados da União Europeia.

A Ásia-Pacífico destaca-se como a região de expansão mais rápida com um CAGR de 5,52%. As políticas de compras em volume da China reduziram os preços, mas impulsionaram os volumes, enquanto a Índia se beneficia da fabricação em larga escala e da crescente demanda doméstica. A demografia envelhecida do Japão sustenta os gastos com cuidados cardiometabólicos. Os perfis locais de sensibilidade ao sal e as variações genéticas impulsionam programas de pesquisa específicos para a região, criando espaço para terapias diferenciadas.

A América do Sul mostra melhora gradual em meio à recuperação econômica e campanhas de conscientização sobre hipertensão, embora a volatilidade cambial modere a adoção de medicamentos premium. O Oriente Médio e a África permanecem incipientes, mas promissores, à medida que os governos investem no controle de doenças não transmissíveis e a penetração de seguros privados aumenta.

Panorama regulatório

A regulamentação dos medicamentos anti-hipertensivos é moldada por grandes agências, como a FDA dos EUA e a Agência Europeia de Medicamentos (EMA), com uma ênfase crescente em rótulos diferenciados para a hipertensão resistente e na simplificação dos regimes terapêuticos por meio de combinações de dose fixa (FDCs). Aprovações recentes ilustram essa direção, incluindo a aprovação pela FDA do aprocitentano (Tryvio) para hipertensão em março de 2024 e a aprovação pela FDA da tripla FDC WIDAPLIK (telmisartana/anlodipino/indapamida) para hipertensão em adultos em junho de 2025. Juntas, essas aprovações sustentam um caminho ativo para produtos multimecanismo de comprimido único.

Em termos de qualidade e supervisão do ciclo de vida, os reguladores mantêm um escrutínio maior sobre classes estabelecidas de alto volume, como os ARBs. Na UE, as ações e orientações da EMA relacionadas ao risco de nitrosaminas nos sartanos continuam a afetar os controles pós-autorização, as expectativas de testes e a gestão da qualidade da cadeia de suprimentos para ARBs que contêm tetrazol. A atividade da EMA de apoio às autorizações de comercialização para uso pediátrico, incluindo o parecer positivo do CHMP para o Bopediat em março de 2026, também aponta para a necessidade de formulações adequadas à idade e pacotes de evidências em contextos de hipertensão pediátrica e comorbidade renal relacionada.

Cenário Competitivo

O controle do mercado global repousa em um grupo de empresas multinacionais que combinam blockbusters legados, amplos arsenais de genéricos e pipelines de inovação. Novartis, Pfizer, AstraZeneca e Johnson & Johnson defendem participação por meio de portfólios de BRAs e bloqueadores dos canais de cálcio gerenciados ao longo do ciclo de vida, ao mesmo tempo em que avançam agentes de próxima geração, como inibidores da aldosterona sintase. Os fabricantes chineses aproveitam as vantagens de custo para expandir os genéricos nas economias emergentes.

Os vencimentos de patentes em 2025–2027 intensificam a concorrência, com pelo menos dez fabricantes de genéricos mirando BRAs de alto volume. A erosão de preços pressiona a receita de marcas, mas os inovadores respondem com lançamentos de doses fixas e injetáveis de ação prolongada que apresentam barreiras de entrada mais fortes. Os movimentos estratégicos incluem o codesenvolvimento de software de otimização de dose por IA, a aquisição de ativos de biotecnologia em fase avançada e expansões de fabricação regional para garantir resiliência da cadeia de suprimentos.

Os disruptores de biotecnologia concentram-se em interferência de RNA, abordagens de edição genética e formulações de depósito semestral. A Mineralys Therapeutics relatou uma queda de 19 mmHg nos ensaios de Fase 3 para lorundrostat, sublinhando o padrão para a diferenciação de novas terapias. As parcerias entre empresas farmacêuticas e empresas de saúde digital permitem soluções integradas que combinam medicação, monitoramento remoto e acompanhamento, estabelecendo novos padrões para os serviços de gestão da hipertensão.

Líderes do Setor Global de Anti-hipertensivos

Pfizer Inc.

C.H. Boehringer Sohn AG & Ko. KG

Noden Pharma DAC

Daiichi Sankyo Company Limited

Merck KGaA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades mais fortes estão concentradas em segmentos que abordam diretamente a adesão e os pacientes com pressão arterial de difícil controle, onde pagadores e clínicos têm incentivos para limitar os desfechos cardiovasculares subsequentes. Em maio de 2025, o Comitê de Especialistas da OMS sobre Seleção e Uso de Medicamentos Essenciais recomendou a inclusão de formulações anti-hipertensivas de dose fixa tripla na Lista Modelo de Medicamentos Essenciais. Isso cria um espaço de aquisição e acesso para fabricantes que possam fornecer combinações alinhadas às diretrizes e com qualidade assegurada em escala em canais do setor público. Nos Estados Unidos, a aprovação da FDA para o WIDAPLIK em junho de 2025 oferece um ponto de referência comercial e regulatório concreto para combinações triplas de comprimido único como terapia inicial, apoiando estratégias de portfólio que vão além da competição de preços de agentes únicos.

Um segundo grupo de oportunidades centra-se em mecanismos inovadores para a hipertensão resistente, onde os regimes tradicionais baseados em inibidores da ECA ou ARBs apresentam desempenho insuficiente. A aprovação pela FDA do Baxfendy (baxdrostat) em maio de 2026, juntamente com o caminho anterior de aprovação e comercialização do aprocitentano (Tryvio nos Estados Unidos e JERAYGO na UE), amplia o conjunto de terapias premium e apoia programas de sequenciamento, uso adicional e desenvolvimento de combinações. O pipeline e a inovação regional também ampliam as opções, incluindo atividades de pesquisa de inibidores diretos da renina, como os resultados clínicos publicados para candidatos da Shanghai Pharmaceuticals Holding Co. (por exemplo, SPH3127), que podem apoiar um posicionamento diferenciado em mercados onde o direcionamento à via da renina é clinicamente e comercialmente priorizado.

Desenvolvimentos recentes do setor

- Maio de 2026: A AstraZeneca relatou a aprovação pela FDA dos EUA do Baxfendy (baxdrostat), um inibidor da aldosterona sintase para hipertensão usado em combinação com outros medicamentos. A aprovação amplia o conjunto de opções de mecanismo inovador para pacientes sem controle adequado com regimes padrão e eleva o padrão de diferenciação além dos portfólios maduros de ARB/CCB/diuréticos.

- Junho de 2025: A George Medicines anunciou a aprovação pela FDA dos EUA do WIDAPLIK (telmisartana/anlodipino/indapamida), uma combinação tripla de dose fixa para hipertensão em adultos, incluindo uso como terapia inicial. A decisão fortalece o precedente regulatório para a terapia tripla inicial em comprimido único e apoia a comercialização mais ampla de estratégias combinadas focadas na adesão.

- Março de 2024: A Idorsia Pharmaceuticals recebeu a aprovação da FDA dos EUA para o TRYVIO (aprocitentano), um antagonista do receptor de endotelina para hipertensão. Isso introduziu uma nova opção de classe de medicamentos para pacientes de tratamento mais difícil e intensificou o desenvolvimento competitivo em torno de terapias adicionais para hipertensão resistente.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange medicamentos de prescrição usados principalmente para reduzir a pressão arterial sistêmica, incluindo terapias de marca e genéricas em todas as principais classes anti-hipertensivas e combinações de dose fixa, vendidas por meio de canais hospitalares e de varejo em todo o mundo.

Exclusões do escopo: excluímos intervenções baseadas em dispositivos para hipertensão, nutracêuticos e medicamentos cardiovasculares usados apenas fora da bula para controle da pressão arterial.

Visão geral da segmentação

- Por Tipo de Teste (Valor)

- Testes Baseados em Cultura

- Microscopia de Esfregaço

- Testes de Amplificação de Ácidos Nucleicos (TAAN)/PCR

- Ensaios de Liberação de Interferon Gama (IGRA)

- Teste Tuberculínico (Mantoux)

- Testes Radiográficos e de Imagem

- Outros Testes

- Por Tecnologia (Valor)

- Baseada em Cultura

- Diagnóstico Molecular (PCR/TAAN)

- Imunoensaios (IGRA/LAM)

- Radiologia/Raio-X

- Microscopia Digital Aprimorada por IA

- Outros

- Por Usuário Final (Valor)

- Hospitais e Clínicas

- Laboratórios de Diagnóstico

- Institutos Acadêmicos e de Pesquisa

- Outros

- Por Geografia (Valor)

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer o cenário de demanda e manter as premissas realistas antes das entrevistas. Analisamos fontes públicas como a Organização Mundial da Saúde para a prevalência de hipertensão, o Banco Mundial para indicadores populacionais e de envelhecimento, o CDC dos EUA para sinais epidemiológicos e as estatísticas de saúde da OCDE para contexto de acesso ao tratamento e gastos.

Para conectar a demanda à receita, também utilizamos fontes como as bases de dados públicas da FDA e da EMA para informações sobre aprovações e rotulagem, além de diretrizes clínicas publicadas e periódicos revisados por pares para padrões de prescrição em nível de classe e tendências de terapia combinada. Relatórios anuais de empresas, apresentações de resultados e imprensa confiável foram usados para entender a exposição a genéricos, o momento de perda de patentes e a composição do portfólio. Em seguida, utilizamos assinaturas pagas para dados financeiros de empresas e para inteligência de patentes e depósitos para verificações cruzadas seletivas. Esses exemplos não são exaustivos, e muitas outras fontes públicas também foram consultadas para coleta de dados, validação e esclarecimento durante o estudo.

Entrevistas primárias e pesquisas

Entrevistas primárias e pesquisas estruturadas foram realizadas com uma combinação de fabricantes, distribuidores, clínicos e especialistas do lado farmacêutico que observam o comportamento real de prescrição e licitação. Usamos essas informações para confirmar a composição de classes (por exemplo, terapias do SRAA versus bloqueadores dos canais de cálcio e diuréticos), a persistência típica da terapia e os padrões de erosão de preços após a entrada de genéricos. Esse retorno ajudou a ajustar o modelo e reduzir as lacunas deixadas pelos dados públicos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 19% | APAC: 46% |

| Nível médio: 50% | Líderes funcionais/de unidade: 40% | EMEA: 32% |

| Participantes menores: 22% | Gerentes: 41% | Américas: 22% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma abordagem top-down, na qual a prevalência e a população diagnosticada foram convertidas em uma base tratada usando sinais de cobertura terapêutica e adesão, e depois mapeadas para o consumo e o valor em nível de classe usando dosagem típica, composição de regime e custo médio anual da terapia. Uma vez estruturada essa base de demanda, verificamos os resultados usando aproximações seletivas de baixo para cima (bottom-up), como consolidações amostrais por país usando a exposição de vendas farmacêuticas reportada, verificações de canal sobre a composição das prescrições e verificações de sanidade de volume vezes preço para as principais classes.

Algumas variáveis práticas foram usadas como entradas do modelo (ilustrativas, não exaustivas), incluindo o crescimento da população adulta e a participação do envelhecimento, as taxas de prevalência e diagnóstico de hipertensão, a proporção de pacientes tratados e em terapia combinada, a penetração de genéricos e as curvas de erosão de preços, e o momento de expiração de patentes e novos lançamentos que alteram a composição das classes. Onde os dados bottom-up eram escassos para mercados menores, as premissas foram estabelecidas usando referências de países comparáveis sobre cobertura de tratamento e faixas de preço, e depois ajustadas após o retorno de especialistas.

Para a previsão, realizamos análises de cenário ancoradas nas expectativas de consenso das entrevistas sobre expansão do acesso, intensidade dos genéricos e ritmo de adoção das combinações de dose fixa. Isso foi apoiado por suavização de séries temporais sobre indicadores históricos de demanda, para que picos de curto prazo não influenciassem excessivamente a curva futura.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de múltiplas verificações, incluindo testes de consistência interna entre população, pacientes tratados e gasto implícito por paciente. Em seguida, comparamos os resultados com sinais independentes de gastos em saúde e padrões de adoção em nível de classe. Onde observamos grandes variações em nível de país ou classe, os analistas revisaram as premissas, verificaram novamente as entradas de pesquisa documental e recontataram entrevistados selecionados para confirmar o que havia mudado.

Antes da aprovação final, o modelo completo é revisado em etapas para que a lógica de cálculo, o tratamento das moedas e o alinhamento anual permaneçam consistentes entre as regiões. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes mudanças de rótulo, entradas significativas de genéricos ou mudanças na política de acesso. Imediatamente antes da entrega, realizamos uma verificação final para garantir que os lançamentos públicos mais recentes estejam refletidos.

Tamanho do mercado de medicamentos anti-hipertensivos da Mordor Intelligence em comparação com outras estimativas publicadas

Os números de mercado publicados podem parecer muito diferentes, mesmo quando descrevem a mesma área terapêutica, principalmente porque os limites e a definição do ano não estão alinhados. As diferenças geralmente vêm do que é contado como um medicamento anti-hipertensivo, de como as terapias combinadas são avaliadas e de se a estimativa reflete preços de tabela ou preços líquidos típicos após a entrada de genéricos.

A composição das classes de prescrição, os sinais de penetração de genéricos e os cronogramas de perda de patentes são as verificações que mantêm a Mordor Intelligence alinhada à receita realisticamente gerada pelas classes anti-hipertensivas e combinações de dose fixa, em vez de se desviar para gastos cardiovasculares mais amplos. As estimativas também divergem quando um modelo assume uma expansão de acesso mais agressiva, usa um momento diferente de conversão de moeda ou mistura anos históricos e de previsão na mesma cifra principal.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 27,61 bilhões de USD (2026) | |

| Editora Global A | 27,00 bilhões de USD (2026) | Usa uma visão do lado da demanda que pode subestimar o valor em mercados com composição de marcas de preço mais alto, se o preço líquido e a valorização da terapia combinada forem simplificados, e o mapeamento de classe para preço não for totalmente ajustado para o momento de erosão dos genéricos. |

| Editora do Setor B | 25,30 bilhões de USD (2024) | Usa um ano-base anterior e um horizonte mais curto, e pode aplicar preços médios mais amplos entre as classes sem reequilibrar explicitamente para a participação das combinações de dose fixa e os padrões de declínio de preços após a patente. |

A comparação indica que a seleção do ano e a lógica de tratamento de preços explicam a maior parte da diferença, mais do que qualquer entrada de demanda isolada. Quando o escopo é limitado às verdadeiras classes anti-hipertensivas, e quando a valorização das combinações e a erosão dos genéricos são tratadas de forma consistente, o resultado é mais fácil de rastrear até variáveis claras de pacientes e prescrição.

Principais Questões Respondidas no Relatório

P1. Qual é o tamanho atual do mercado de anti-hipertensivos?

R1. O mercado de anti-hipertensivos está em USD 27,61 bilhões em 2026 e deve atingir USD 32,72 bilhões até 2031.

P2. Qual classe de medicamento lidera as vendas globais?

R2. Os Bloqueadores dos Receptores de Angiotensina II detêm a maior participação com 31,02% da receita de 2025, graças à forte eficácia e tolerabilidade.

P3. Qual região crescerá mais rapidamente até 2031?

R3. Espera-se que a Ásia-Pacífico registre o maior CAGR de 5,52%, impulsionada pela crescente prevalência de hipertensão e pela expansão do acesso à saúde.

P4. Como as combinações de doses fixas estão influenciando o mercado?

R4. Os comprimidos de tripla e dupla combinação melhoram a adesão e obtiveram reembolso favorável, impulsionando sua adoção e elevando o valor geral do mercado.

P5. Qual será o impacto dos vencimentos de patentes entre 2025–2027?

R5. Os vencimentos de patentes de principais BRAs e bloqueadores dos canais de cálcio intensificarão a concorrência de genéricos, provavelmente deprimindo os preços de marcas, mas ampliando o acesso dos pacientes.

Página atualizada pela última vez em: