Tamanho e Participação do Mercado de Tratamento de Hiperfosfatemia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

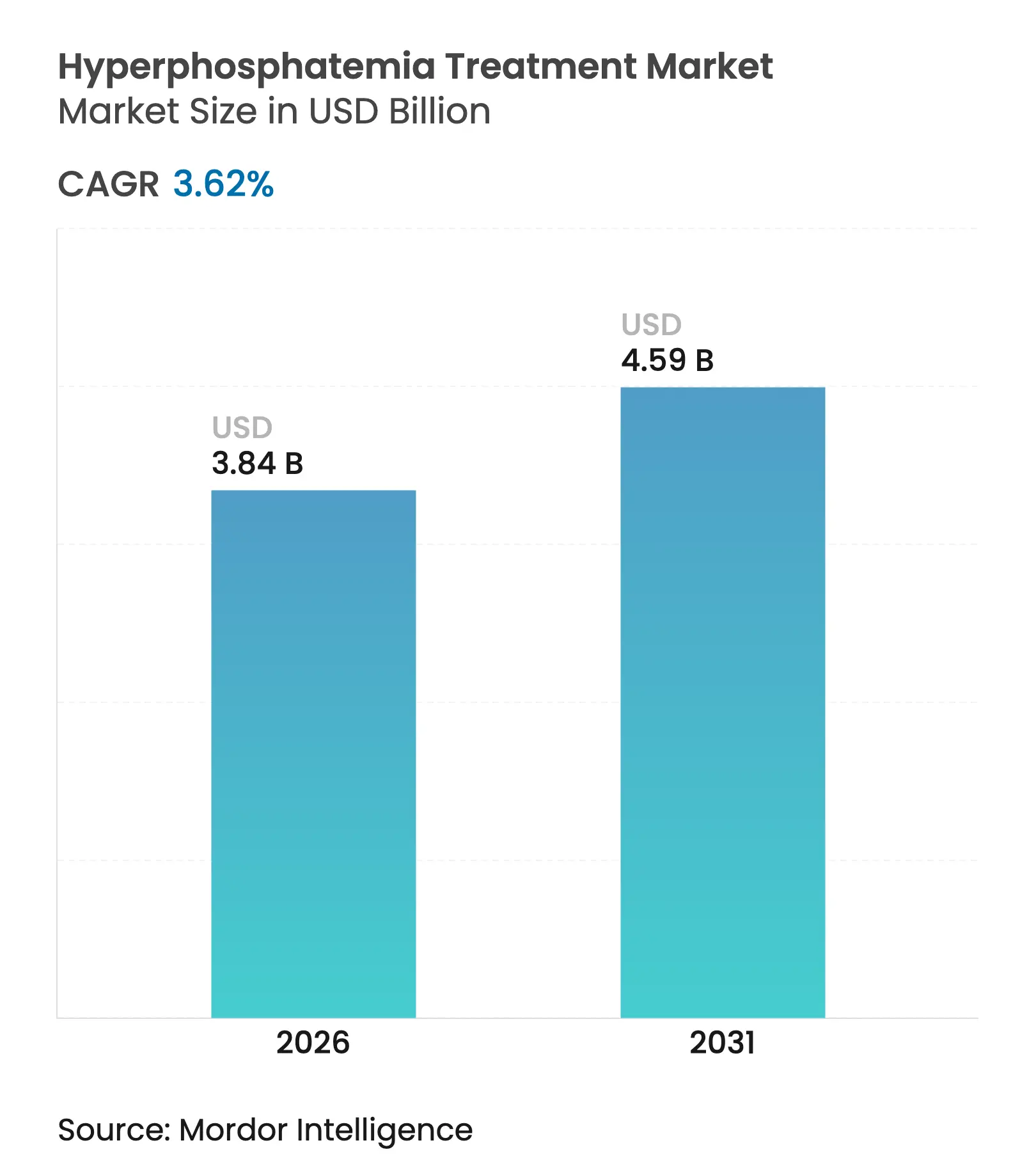

| Tamanho do Mercado (2026) | 3.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Hiperfosfatemia por Mordor Intelligence

Espera-se que o tamanho do mercado de tratamento de hiperfosfatemia cresça de USD 3,71 bilhões em 2025 para USD 3,84 bilhões em 2026 e está previsto para atingir USD 4,59 bilhões até 2031 a um CAGR de 3,62% no período 2026-2031. A crescente prevalência de diálise, a reformulação do sistema de pagamento agrupado do Medicare e a detecção crescente de doença renal crônica (DRC) em estágio inicial continuam a expandir a base de pacientes endereçável. O impulso de inovação está se deslocando dos quelantes tradicionais para a inibição de absorção e modulação do microbioma, auxiliado por estruturas regulatórias que agora recompensam resultados clínicos em vez do volume de comprimidos. Os fabricantes estão redesenhando os portfólios de produtos para se alinhar às preferências de menor carga de comprimidos e para integrar suporte digital de adesão. Simultaneamente, as políticas regionais de aquisição, especialmente na Ásia-Pacífico, estão abrindo canais de compras para opções de ferro e simbióticos com boa relação custo-benefício que atendem tanto às metas de fosfato quanto às de anemia. A diferenciação competitiva está, portanto, convergindo para eficácia de indicação dupla, facilidade de administração e capacidade de prosperar sob controles de custos em nível de instalação.

Principais Conclusões do Relatório

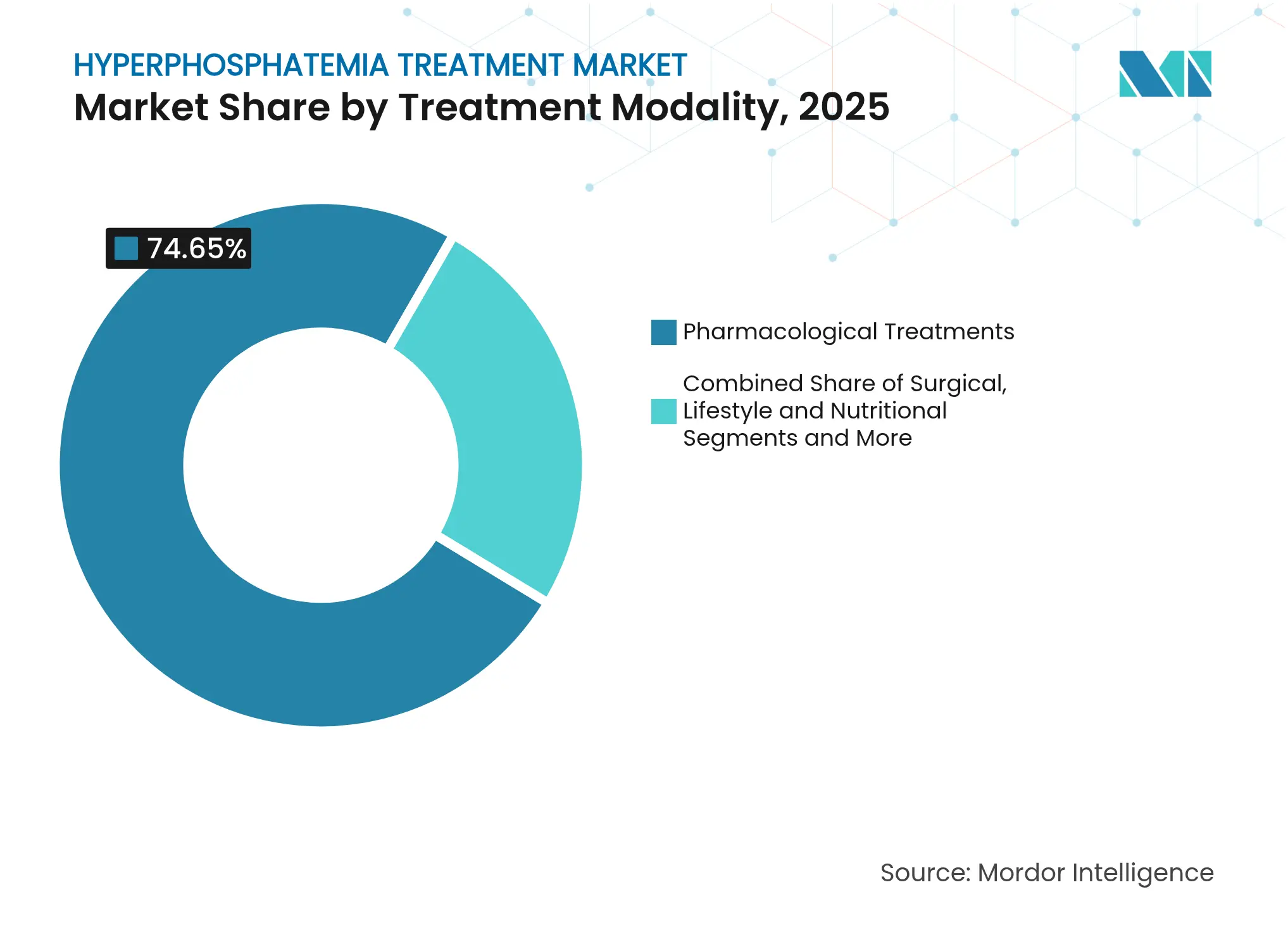

- Por modalidade de tratamento, os produtos farmacológicos lideraram com 74,65% de participação no mercado de tratamento de hiperfosfatemia em 2025, enquanto as terapias biológicas e baseadas em microbioma estão projetadas para crescer a um CAGR de 6,93% até 2031.

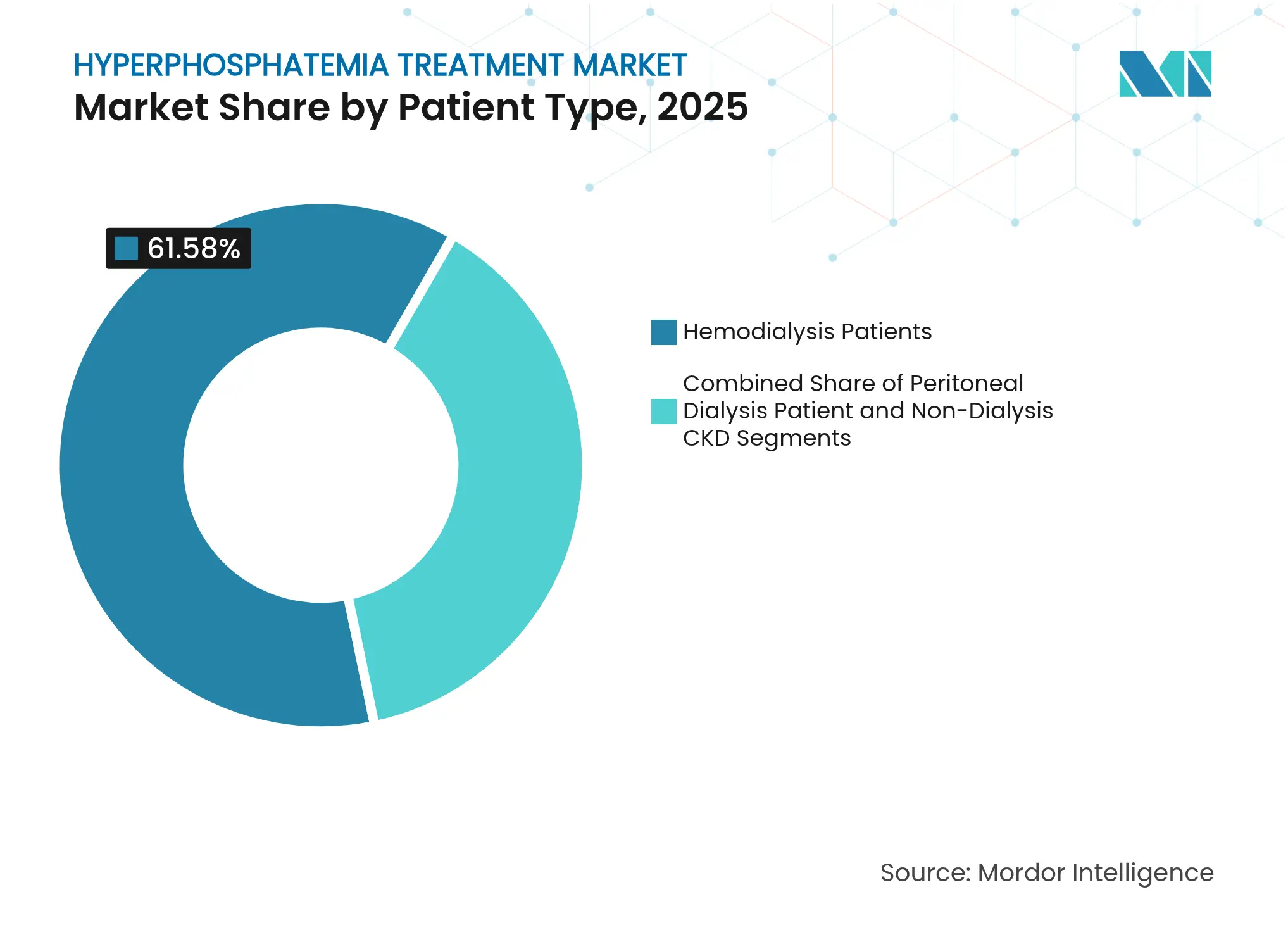

- Por tipo de paciente, a hemodiálise representou 61,58% do tamanho do mercado de tratamento de hiperfosfatemia em 2025; a DRC sem diálise está prevista para expandir a um CAGR de 6,58% até 2031.

- Por usuário final, hospitais e clínicas especializadas detinham 44,02% de participação na receita em 2025, enquanto os ambientes de cuidados domiciliares avançam a um CAGR de 6,22% até 2031.

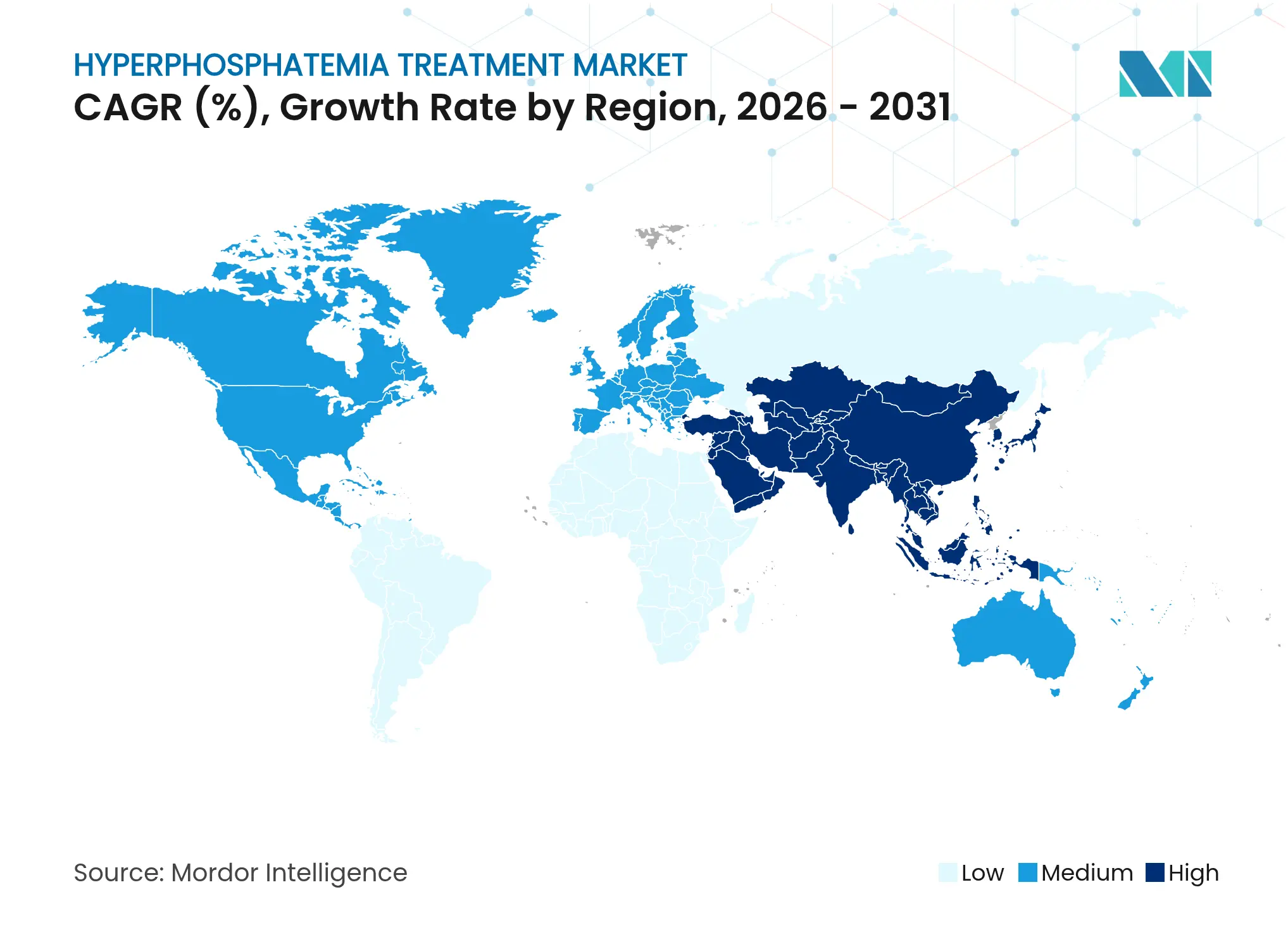

- Por geografia, a América do Norte capturou 33,12% do tamanho do mercado de tratamento de hiperfosfatemia em 2025, enquanto a Ásia-Pacífico registra o maior CAGR projetado de 5,37% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Hiperfosfatemia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de DRC e DRCT | +0.8% | Global com concentração na América do Norte e APAC | Longo prazo (≥ 4 anos) |

| Crescimento da população em diálise e envelhecimento demográfico | +0.6% | Global; mais agudo em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Pressão regulatória para metas de fosfato sérico | +0.4% | América do Norte e UE; estendendo-se à APAC | Médio prazo (2-4 anos) |

| Lançamento de quelantes de ferro com baixa carga de comprimidos | +0.3% | Global; adoção inicial na América do Norte | Curto prazo (≤ 2 anos) |

| Crescimento da diálise domiciliar impulsionando tratamentos convenientes | +0.2% | América do Norte e UE; emergindo na APAC | Médio prazo (2-4 anos) |

| Aplicativos digitais de rastreamento dietético melhorando a adesão | +0.1% | Mercados habilitados por tecnologia em todo o mundo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de DRC e DRCT

Os casos incidentes de DRC cresceram a uma taxa anual de 1,82% para 18,9 milhões em 2019 e aceleraram até 2025 à medida que a hipertensão e o diabetes continuam a aumentar nas economias emergentes.[1]Yafeng Li, "Mudanças Epidemiológicas na Doença Renal Crônica: Uma Avaliação Global e Regional de 30 Anos," BMC Public Health, bmcpublichealth.biomedcentral.comA maior cobertura diagnóstica significa que mais pacientes chegam às clínicas de nefrologia mais cedo, aumentando a demanda por terapias de controle de fosfato que previnem a morbidade cardiovascular. Os níveis séricos de fósforo entre os pacientes em hemodiálise nos EUA também apresentaram tendência de alta na última década, ressaltando a necessidade urgente de produtos com melhor desempenho.[2]Murilo Guedes, "O Nível de Fósforo Sérico Aumenta em Pacientes em Hemodiálise nos EUA na Última Década," Kidney Medicine Journal, kidneymedicinejournal.org

Crescimento da População em Diálise e Envelhecimento Demográfico

A maior sobrevida nas plataformas de diálise amplia a base de usuários crônicos, e uma idade média mais elevada dos pacientes complica a adesão porque a polifarmácia e a fragilidade reduzem a tolerância a regimes de múltiplos comprimidos. Os programas europeus de diálise peritoneal assistida ilustram como as modalidades domiciliares atendem a pacientes mais idosos que precisam de rotinas de tratamento simplificadas.[3]Simon J. Davies, "Abordando a Desigualdade no Acesso à Diálise Domiciliar na Europa," BMC Nephrology, bmcnephrol.biomedcentral.com

Pressão Regulatória para Metas de Fosfato Sérico

O Sistema de Pagamento Prospectivo para Doença Renal em Estágio Terminal dos EUA de 2025 inclui quelantes orais em um pagamento por instalação e concede um Ajuste de Pagamento Adicional Transitório de Medicamentos de USD 36,41, redirecionando os incentivos para o alcance de metas em vez do volume de prescrições. A orientação paralela da Administração de Alimentos e Medicamentos (FDA) canaliza todas as terapias por meio de canais de prescrição, contornando o espaço não regulamentado de medicamentos de venda livre.[4]Administração de Alimentos e Medicamentos dos EUA, "21 CFR 310.542—Produtos Farmacêuticos de Venda Livre Contendo Ingredientes Ativos para Hiperfosfatemia," ecfr.gov

Lançamento de Quelantes de Ferro com Baixa Carga de Comprimidos

Agentes à base de ferro, como o oxihidróxido de sacarato de ferro, alcançam 80% de conformidade em comparação com 53,3% para o carbonato de lantânio, ao mesmo tempo em que corrigem a anemia, permitindo o gerenciamento de dois sequelas da DRC com um único produto. A adoção inicial nos EUA reflete o benefício imediato sob o reembolso baseado em valor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Efeitos colaterais gastrointestinais e carga de comprimidos | −0.5% | Global; intensificado em grupos idosos | Longo prazo (≥ 4 anos) |

| Lacunas de reembolso para novos quelantes | −0.3% | Mercados emergentes e regiões sensíveis a custos | Médio prazo (2-4 anos) |

| Adesão limitada dos pacientes às restrições dietéticas | −0.2% | Global com variação cultural | Longo prazo (≥ 4 anos) |

| Volatilidade no fornecimento de minério de lantânio | −0.1% | Produtos que utilizam lantânio em todo o mundo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Efeitos Colaterais Gastrointestinais e Carga de Comprimidos

O tenapanor desencadeia eventos gastrointestinais em até 53% dos usuários, e os quelantes tradicionais requerem múltiplas doses nas refeições, deixando 70% dos pacientes em diálise fora das metas de fosfato. Pesquisas com pacientes mostram que 79% preferem opções com menos comprimidos, mesmo com eficácia equivalente.

Lacunas de Reembolso para Novos Quelantes

A transferência da responsabilidade de pagamento da Parte D do Medicare para os orçamentos das instalações restringe o acesso a agentes de marca em muitos programas dos EUA, e lacunas de financiamento semelhantes nos mercados em desenvolvimento perpetuam o uso de quelantes de cálcio de baixo custo, apesar do controle inferior.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade de Tratamento: A Dominância Farmacológica Enfrenta a Disrupção do Microbioma

As opções farmacológicas controlaram 74,65% da receita de 2025. Dentro desta categoria, as classes à base de ferro e inibidores de absorção estão erodindo a participação dos quelantes de cálcio volumosos. Os candidatos biológicos e baseados em microbioma expandem-se a um CAGR de 6,93%, respaldados por dados pré-clínicos que mostram que os simbióticos reduzem tanto o fosfato sérico quanto os níveis do hormônio paratireoidiano. O tamanho do mercado de tratamento de hiperfosfatemia para agentes biológicos e baseados em microbioma está definido para atingir limiares comerciais significativos à medida que os primeiros produtos saem dos ensaios de fase tardia após 2027.

A aprovação do tenapanor em 2023 confirmou que o direcionamento dos cotransportadores intestinais de sódio-fosfato pode substituir os modelos de quelação. Os quelantes de ferro, nomeadamente o citrato férrico, combinam o controle do fosfato com a correção da anemia, atraindo os pagadores que buscam benefícios clínicos agrupados. Inibidores de pequenas moléculas em desenvolvimento e refeições de baixo teor de fosfato formuladas nutricionalmente adicionam camadas competitivas adicionais, sugerindo que o mercado de tratamento de hiperfosfatemia se diversificará além dos quelantes antes de 2030.

Por Tipo de Paciente: A DRC Sem Diálise Emerge como Catalisador de Crescimento

Os pacientes em hemodiálise representaram 61,58% da receita em 2025, apoiados por protocolos em clínica bem reembolsados. No entanto, a DRC sem diálise apresenta o maior CAGR de 6,58%, indicando uma mudança emergente em direção à intervenção profilática antes que o desequilíbrio mineral se manifeste. A participação do mercado de tratamento de hiperfosfatemia na hemodiálise se diluirá lentamente à medida que a adoção de terapia em estágio mais precoce se ampliar.

A prescrição preventiva depende de educação dietética e agentes de dose única diária que minimizem o ônus, adequados para o gerenciamento na atenção primária. Nas coortes de diálise, o envelhecimento demográfico intensifica os desafios de adesão, acelerando a mudança para opções de ferro com poucos comprimidos ou inibidores de absorção. A expansão da diálise domiciliar se alinha ainda mais a esse padrão, capacitando os pacientes a autoadministrar regimes adequados para monitoramento remoto.

Por Usuário Final: Os Ambientes de Cuidados Domiciliares Impulsionam a Inovação no Tratamento

Hospitais e clínicas especializadas detinham 44,02% da receita em 2025, mas os ambientes de cuidados domiciliares crescem mais rapidamente a um CAGR de 6,22%. Ferramentas de conectividade digital, como o Sharesource da Baxter, reduzem o risco de falha de técnica em 77%, permitindo o gerenciamento seguro do fosfato fora das clínicas. Como resultado, o tamanho do mercado de tratamento de hiperfosfatemia atribuído aos cuidados domiciliares se expandirá de forma constante até 2031.

As plataformas de monitoramento remoto capturam automaticamente os dados de adesão, permitindo que os clínicos ajustem a dosagem sem visitas presenciais. Esse ecossistema favorece formulações estáveis à temperatura ambiente, disponíveis em embalagens blister e respaldadas por políticas de reembolso agrupado que recompensam a menor utilização das instalações.

Análise Geográfica

A América do Norte manteve a liderança com 33,12% da receita de 2025, impulsionada pela cobertura do Medicare e por um ambiente ativo de ensaios clínicos. A região apoia a rápida adoção de novos mecanismos, evidenciada pelo lançamento comercial do tenapanor, que gerou USD 15,2 milhões em vendas no primeiro trimestre de 2024. Modelos robustos de pagamento por desempenho incentivam a adoção de agentes capazes de controle mais rigoroso, posicionando o mercado de tratamento de hiperfosfatemia nos Estados Unidos como um indicador para estratégias de precificação em outros lugares.

A Europa segue um caminho centrado no paciente, enfatizando modalidades domiciliares para reduzir os custos sistêmicos de longo prazo. As iniciativas de diálise peritoneal assistida estão reduzindo as disparidades de acesso, e as avaliações de custo-efetividade favorecem os quelantes de ferro de benefício duplo quando demonstram redução de hospitalizações. O tamanho do mercado de tratamento de hiperfosfatemia para programas domiciliares europeus está definido para superar os canais hospitalares à medida que as estruturas nacionais de aquisição enfatizam orçamentos de cuidado total.

A Ásia-Pacífico registra o CAGR mais rápido de 5,37% até 2031, impulsionada pela expansão da capacidade de diálise e pela crescente prevalência de DRC. O custo direto de tratamento por paciente em substituição renal tem uma média de USD 23.358, destacando o peso financeiro do gerenciamento da doença. Os governos estão, portanto, pilotando a aquisição agrupada de ferro e quelantes genéricos, criando oportunidades orientadas por volume para os fabricantes. As ferramentas digitais de adesão também estão penetrando em mercados urbanos selecionados para mitigar as restrições de escassez de médicos e reforçar a conformidade com o tratamento.

Cenário Competitivo

A concentração do mercado é moderada. Os fornecedores de quelantes estabelecidos defendem sua participação por meio de portfólios amplos, mas enfrentam compressões de preços sob o novo pacote de pagamento dos EUA. A Ardelyx demonstrou como os inibidores de absorção de primeira classe podem ganhar tração apesar dos incumbentes consolidados. Enquanto isso, a Carta de Resposta Completa da Unicycive em junho de 2025 mostra que a robustez de fabricação é um guardião inegociável para a entrada no mercado.

Os movimentos estratégicos estão cada vez mais casando produtos farmacêuticos com camadas de serviço. O plano da Baxter de separar sua unidade de cuidados renais na Vantive sinaliza um impulso em direção a ecossistemas renais verticalmente integrados que agrupam dispositivos, medicamentos e supervisão digital. As startups em nichos de microbioma ou simbióticos buscam alianças de fabricação precocemente para navegar pelos requisitos de qualidade e acessar a escala necessária para a economia de pagamentos agrupados. Em paralelo, organizações de compras em grupo, como a Premier, estão firmando contratos de fornecimento plurianuais para garantir estabilidade de preços para instalações de alto volume.

Líderes do Setor de Tratamento de Hiperfosfatemia

Sanofi

Astellas Pharma Inc

Ardelyx

Alebund Pharmaceuticals

Kyowa Kirin

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A FDA emitiu uma Carta de Resposta Completa à Unicycive Therapeutics para o oxicarbonato de lantânio citando deficiências de fabricação de terceiros, levando a uma mudança para um local secundário para ação corretiva.

- Junho de 2025: A Alebund Pharmaceuticals concluiu o bloqueio do banco de dados em um ensaio clínico de fase 3 pivotal do AP301, um quelante de ferro oral que atingiu seu desfecho primário em pacientes em diálise.

- Maio de 2025: A Unicycive Therapeutics confirmou uma data de decisão da FDA para o oxicarbonato de lantânio na DRC dependente de diálise.

- Novembro de 2024: O Centro de Serviços do Medicare e Medicaid (CMS) finalizou a inclusão de quelantes de fosfato exclusivamente orais no pagamento agrupado para Doença Renal em Estágio Terminal, adicionando um Pagamento Adicional Transitório de Medicamentos de USD 36,41 por membro por mês.

Escopo do Relatório Global do Mercado de Tratamento de Hiperfosfatemia

De acordo com o escopo, a hiperfosfatemia, caracterizada por níveis elevados de fosfato no sangue, pode surgir de vários fatores, incluindo doença renal crônica avançada, hipotireoidismo e acidose metabólica e respiratória. O gerenciamento eficaz da hiperfosfatemia geralmente envolve uma combinação de restrições dietéticas de fosfato, diálise adequada e medicamentos.

O mercado de tratamento de hiperfosfatemia é segmentado por classe de medicamento, canal de distribuição e geografia. Por classe de medicamento, o mercado é segmentado em quelantes de fosfato, não quelantes de fosfato e outros. A classe de medicamentos quelantes de fosfato inclui quelantes de fosfato à base de cálcio e quelantes de fosfato sem cálcio. Os quelantes de fosfato sem cálcio são divididos em sevelâmer, carbonato de lantânio, quelantes de fosfato à base de ferro e outros. Os outros incluem hidróxido de alumínio, carbonato de magnésio e outros. Por canal de distribuição, o mercado é segmentado em farmácias hospitalares, farmácias de varejo e farmácias online. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (USD) para todos os segmentos acima.

| Tratamentos Farmacológicos | Quelantes de Fosfato | Quelantes à Base de Cálcio |

| Quelantes Sem Cálcio | ||

| Inibidores de NHE3 (Tenapanor) | ||

| Nicotinamida e Pequenas Moléculas Emergentes | ||

| Intervencionista e Baseado em Dispositivos | Hemodiálise Convencional em Centro | |

| Sistemas de Hemodiálise Domiciliar | ||

| Soluções e Kits de Diálise Peritoneal | ||

| Dispositivos de Remoção de Fosfato por Adsorção e Coluna | ||

| Cirúrgico e Procedural | Paratireoidectomia | |

| Procedimentos Combinados de Paratireoide e Tireoide | ||

| Estilo de Vida e Nutricional | Programas de Dieta com Restrição de Fosfato e Serviços de Refeições | |

| Nutrição Médica (Fórmulas com Baixo Teor de Fósforo, Enteral) | ||

| Plataformas Digitais de Rastreamento Dietético e Telenutrição | ||

| Biológico e Baseado em Microbioma | Terapia Simbiótica e Probiótica com Oxidação de Fosfato | |

| Micróbios Engenheirados e Cápsulas de Enzimas |

| Pacientes em Hemodiálise |

| Pacientes em Diálise Peritoneal |

| DRC Sem Diálise (Estágios 3–4) |

| Hospitais e Clínicas Especializadas |

| Centros de Diálise (Redes e Independentes) |

| Ambientes de Cuidados Domiciliares e Usuários de Hemodiálise Domiciliar |

| Institutos de Pesquisa e Acadêmicos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Modalidade de Tratamento | Tratamentos Farmacológicos | Quelantes de Fosfato | Quelantes à Base de Cálcio |

| Quelantes Sem Cálcio | |||

| Inibidores de NHE3 (Tenapanor) | |||

| Nicotinamida e Pequenas Moléculas Emergentes | |||

| Intervencionista e Baseado em Dispositivos | Hemodiálise Convencional em Centro | ||

| Sistemas de Hemodiálise Domiciliar | |||

| Soluções e Kits de Diálise Peritoneal | |||

| Dispositivos de Remoção de Fosfato por Adsorção e Coluna | |||

| Cirúrgico e Procedural | Paratireoidectomia | ||

| Procedimentos Combinados de Paratireoide e Tireoide | |||

| Estilo de Vida e Nutricional | Programas de Dieta com Restrição de Fosfato e Serviços de Refeições | ||

| Nutrição Médica (Fórmulas com Baixo Teor de Fósforo, Enteral) | |||

| Plataformas Digitais de Rastreamento Dietético e Telenutrição | |||

| Biológico e Baseado em Microbioma | Terapia Simbiótica e Probiótica com Oxidação de Fosfato | ||

| Micróbios Engenheirados e Cápsulas de Enzimas | |||

| Por Tipo de Paciente | Pacientes em Hemodiálise | ||

| Pacientes em Diálise Peritoneal | |||

| DRC Sem Diálise (Estágios 3–4) | |||

| Por Usuário Final | Hospitais e Clínicas Especializadas | ||

| Centros de Diálise (Redes e Independentes) | |||

| Ambientes de Cuidados Domiciliares e Usuários de Hemodiálise Domiciliar | |||

| Institutos de Pesquisa e Acadêmicos | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Austrália | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | CCG | ||

| África do Sul | |||

| Restante do Oriente Médio e África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de tratamento de hiperfosfatemia?

O mercado de tratamento de hiperfosfatemia atingiu USD 3,84 bilhões em 2026 e está projetado para alcançar USD 4,59 bilhões até 2031.

Qual modalidade de tratamento está crescendo mais rapidamente?

As terapias biológicas e baseadas em microbioma estão projetadas para avançar a um CAGR de 6,93% até 2031.

Como o pacote de pagamento do Medicare de 2025 afeta a seleção de produtos?

O pacote redireciona os incentivos para terapias que atingem as metas de fosfato sérico, favorecendo opções eficazes com poucos comprimidos que se encaixam no pagamento fixo de uma instalação.

Por que a Ásia-Pacífico é o mercado regional de crescimento mais rápido?

A rápida expansão da infraestrutura de diálise e o aumento da prevalência de DRC impulsionam a demanda, resultando em um CAGR de 5,37% até 2031.

Qual segmento de pacientes apresenta o maior potencial de crescimento?

Pacientes com DRC sem diálise, expandindo a um CAGR de 6,58%, devido à crescente ênfase na intervenção precoce e no gerenciamento preventivo.

Página atualizada pela última vez em: