Tamanho e Participação do Mercado de Tratamento da Doença de Huntington

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

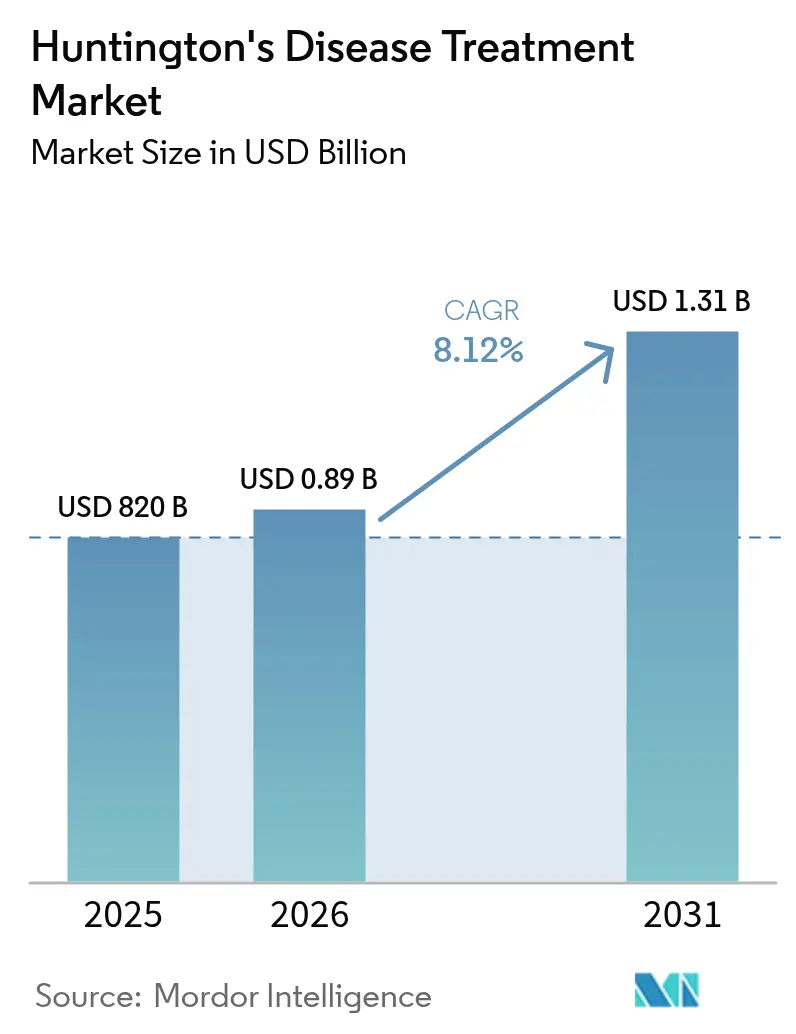

| Tamanho do Mercado (2026) | 0.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.12% CAGR |

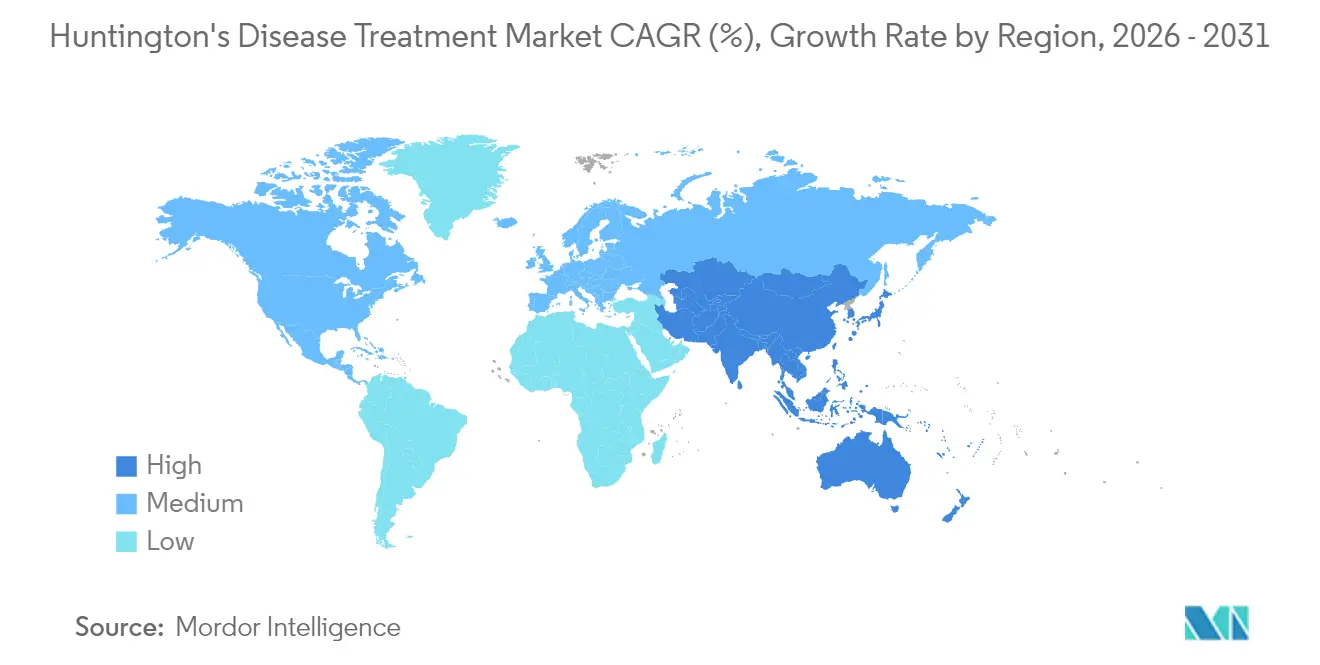

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

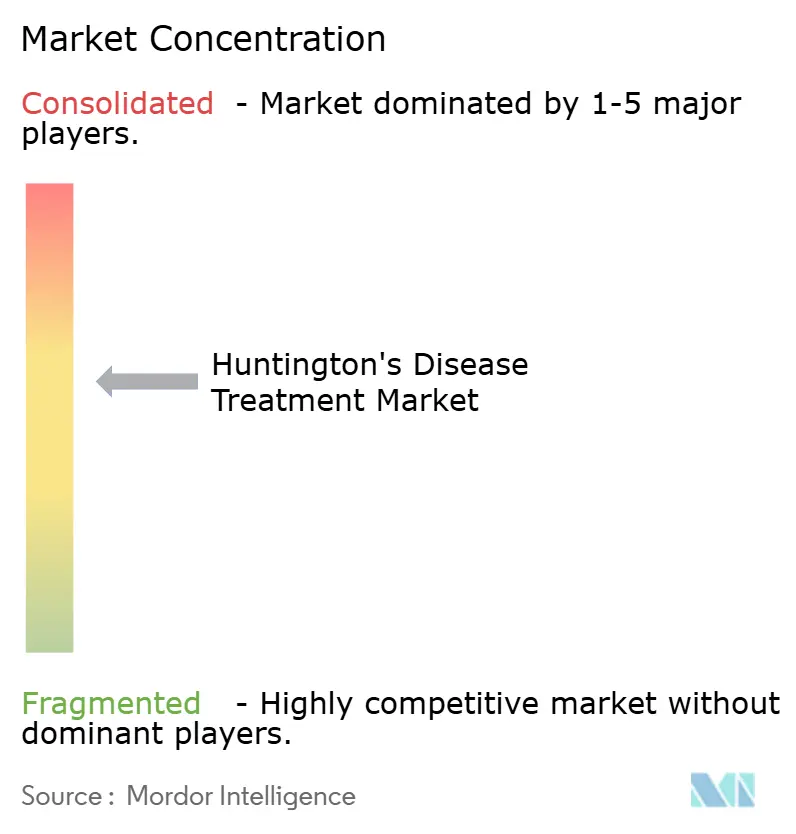

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento da Doença de Huntington por Mordor Intelligence

O tamanho do mercado de tratamento da doença de Huntington foi avaliado em USD 820 milhões em 2025 e estima-se que cresça de USD 890 milhões em 2026 para atingir USD 1,31 bilhão até 2031, a um CAGR de 8,12% durante o período de previsão (2026-2031). Essa expansão sinaliza uma mudança estrutural do alívio sintomático para soluções modificadoras da doença, impulsionada por marcos de terapia gênica revolucionários, vias regulatórias aceleradas e maior confiança dos investidores. Transações de grande capitalização, como a aquisição de USD 2,9 bilhões da PTC 518 pela Novartis, ressaltam a transição das modalidades de redução da huntingtina de promessa experimental para realidade comercial. Concomitantemente, as receitas dos inibidores de VMAT2 continuam a crescer, os biomarcadores digitais aprimoram o design dos ensaios clínicos e modelos inovadores de financiamento emergem para moderar os custos da terapia gênica. O impulso para o futuro deve permanecer forte à medida que as plataformas alcançam a validação de endpoints substitutos, os centros especializados proliferam e os regimes combinados que vinculam benefícios sintomáticos e modificadores da doença tomam forma.

Principais Conclusões do Relatório

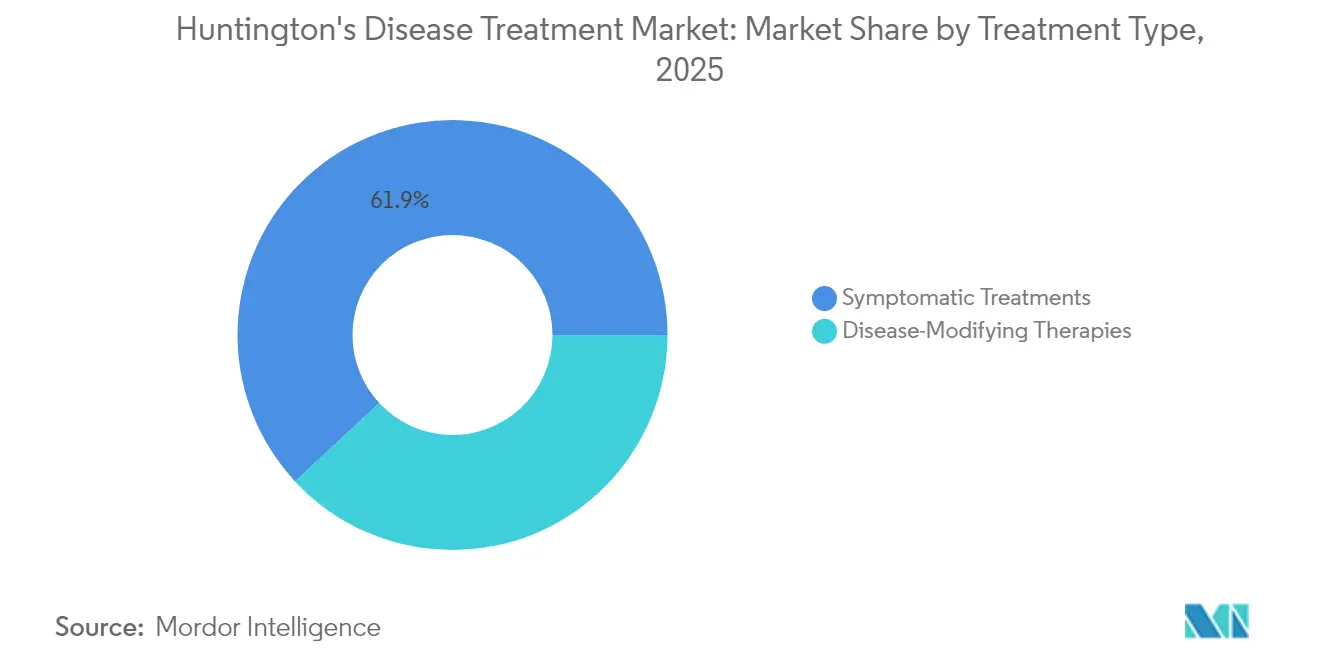

- Por tipo de tratamento, a terapia sintomática liderou com 61,92% da participação do mercado de tratamento da doença de Huntington em 2025, enquanto as abordagens modificadoras da doença têm previsão de crescimento a um CAGR de 15,84% até 2031.

- Por via de administração, os produtos orais detinham 54,05% do tamanho do mercado de tratamento da doença de Huntington em 2025; a administração intravenosa tem projeção de expansão a um CAGR de 11,73% durante 2026-2031.

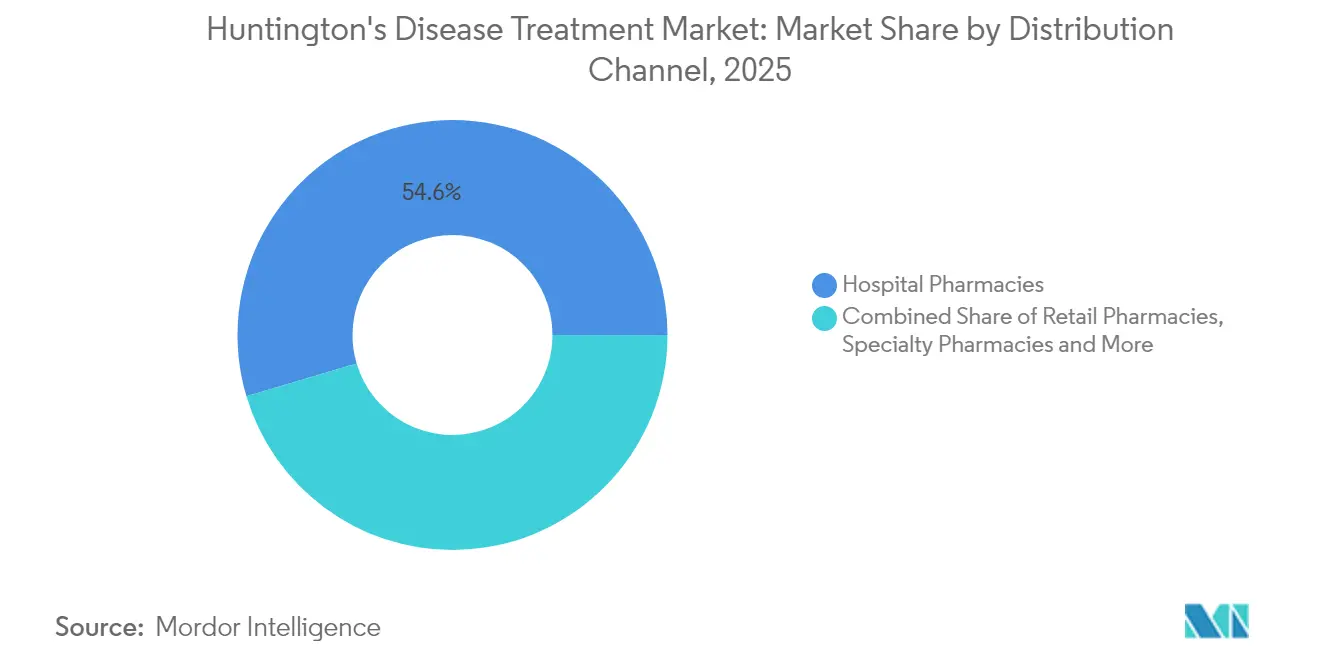

- Por canal de distribuição, as farmácias hospitalares mantiveram 54,60% da participação de receita em 2025; as farmácias especializadas e online estão posicionadas para o crescimento mais rápido, com CAGR de 14,92% até 2031.

- Por estágio da doença, os pacientes em estágio inicial representaram 40,25% do tamanho do mercado de tratamento da doença de Huntington em 2025, enquanto o coorte pré-sintomático tem projeção de crescimento a um CAGR de 16,25% até 2031.

- Por geografia, a América do Norte deteve 38,20% da participação do mercado de tratamento da doença de Huntington em 2025; a Ásia-Pacífico deve crescer a um CAGR de 14,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tratamento da Doença de Huntington

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incidência Crescente em Populações de Coortes Envelhecidas | +1.2% | Global, com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Avanços Acelerados no Pipeline Clínico de Redução de HTT | +2.8% | Global, liderado pelas vias regulatórias da América do Norte e da UE | Médio prazo (2-4 anos) |

| Lançamento Comercial de Inibidores de VMAT2 de Dose Única Diária na Ásia | +1.5% | Núcleo da Ásia-Pacífico, com expansão para mercados emergentes | Curto prazo (≤ 2 anos) |

| Designações de Via Rápida e Medicamento Órfão nos EUA / UE | +1.8% | América do Norte e UE, com implicações globais | Médio prazo (2-4 anos) |

| Descoberta de Biomarcadores Habilitada por IA Melhorando o Sucesso dos Ensaios Clínicos | +0.9% | Global, com adoção antecipada na América do Norte | Longo prazo (≥ 4 anos) |

| Reposicionamento de Beta-Bloqueadores Demonstrando Sinal Modificador da Doença | +0.6% | Global, com foco inicial em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Avanços no pipeline clínico de redução de HTT

Múltiplas plataformas agora demonstram reduções significativas da huntingtina mutante. O WVE-003 produziu uma redução de 46% no líquido cefalorraquidiano, preservando a proteína do tipo selvagem, o que aborda preocupações de segurança anteriores[1]Wave Life Sciences, "Resultados Positivos do Ensaio Clínico SELECT-HD de Fase 1b/2a," wavelifesciences.com. A PTC 518 oral proporcionou reduções de até 43% no sangue e desacelerou a progressão da Pontuação Motora Total em mais de 70% aos 12 meses. A confiança dos investidores aumentou quando a Novartis pagou USD 2,9 bilhões pela PTC 518, cristalizando o potencial comercial percebido da terapia. A disposição da FDA dos EUA em aceitar a redução da huntingtina como um endpoint substituto comprime os prazos e mitiga o risco de plataforma única, acelerando a trajetória do mercado de tratamento da doença de Huntington.

Lançamentos de VMAT2 de dose única diária na Ásia

A aliança da Teva com a Jiangsu Nhwa obteve a primeira aprovação de medicamento deuterado na China para o AUSTEDO, ampliando o acesso ao manejo da coreia e criando uma plataforma para futuras entradas de medicamentos modificadores da doença. O INGREZZA gerou USD 2,3 bilhões em 2024, com formulações em grânulos facilitando a administração para pacientes com disfagia. A disparidade de prevalência — 0,40 por 100.000 na Ásia versus 5,70 por 100.000 na Europa — exige modelos mais intensivos em educação médica do que campanhas de mercado de massa. Os lançamentos estratégicos na Ásia, portanto, estendem a presença do mercado de tratamento da doença de Huntington para além dos bastidores ocidentais.

Designações de via rápida e medicamento órfão nos EUA / UE

O AMT-130 obteve o status de Terapia Inovadora em 2025 após as designações anteriores de RMAT e Medicamento Órfão, estabelecendo um conjunto regulatório sem precedentes[2]uniQure, "Designação de Terapia Inovadora da FDA Concedida ao AMT-130," uniqure.com. A PTC 518 assegurou a classificação de Via Rápida e a pridopidina entrou em análise de autorização de comercialização europeia, refletindo a disposição das agências regulatórias em aceitar dossiês baseados em biomarcadores. O alinhamento sobre o uso de dados de controle externo do ENROLL-HD marca uma mudança de paradigma regulatório que favorece as empresas que implantam estruturas robustas de evidências do mundo real.

Incidência crescente em coortes envelhecidas

A melhoria da cobertura diagnóstica revela mais casos de início tardio, enquanto os ganhos globais de expectativa de vida ampliam o conjunto de pacientes. Estudos de coorte na América do Norte e na Europa projetam que a prevalência aumentará de forma constante até 2030, conferindo ao mercado de tratamento da doença de Huntington um impulso de volume sustentado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo Ultrelevado de Terapias Gênicas e Celulares | -1.8% | Global, com impacto agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Centros Especializados Limitados Fora da América do Norte e da UE | -1.2% | Ásia-Pacífico, América Latina, Oriente Médio e África | Médio prazo (2-4 anos) |

| Adesão Subótima à Politerapia Sintomática | -0.7% | Global, com variação de acordo com o sistema de saúde | Longo prazo (≥ 4 anos) |

| Preocupações com a Segurança de Dados do CRISPR em Tecido Neuronal | -0.9% | Global, com foco regulatório em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custo extremamente elevado das terapias gênicas e celulares

Os preços de tabela que ultrapassam USD 1 milhão por paciente ameaçam o acesso equitativo. Menos de 5% das 10.000 doenças raras possuem terapias aprovadas pela FDA, evidenciando as barreiras de reembolso[3]Sociedade Americana de Terapia Gênica e Celular, "Garantindo o Acesso dos Pacientes às Terapias Gênicas," asgct.org. Os pagadores exploram modelos baseados em valor e resseguros, porém a adoção fragmentada mantém muitos mercados fora do alcance e desacelera a absorção inicial no mercado de tratamento da doença de Huntington.

Centros especializados limitados fora dos EUA/UE

Os participantes negros na América do Norte enfrentam atrasos no diagnóstico de aproximadamente 12 meses, evidenciando iniquidades sistêmicas mesmo em sistemas avançados. As regiões emergentes frequentemente carecem de instalações para terapias intratecais ou gênicas, tornando a telemedicina um paliativo em vez de um substituto. O investimento em infraestrutura e a capacitação de clínicos permanecem, portanto, pré-requisitos para a maturação global do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tratamento: As Terapias Modificadoras da Doença Impulsionam a Inovação

Os medicamentos sintomáticos retiveram 61,92% da participação do mercado de tratamento da doença de Huntington em 2025, mas os agentes modificadores da doença estão escalando mais rapidamente, a um CAGR de 15,84% até 2031. Essa mudança amplia o mercado de tratamento da doença de Huntington à medida que pequenas moléculas orais, oligonucleotídeos antissenso, construtos de interferência por RNA e terapias gênicas com AAV convergem. A receita de USD 2,3 bilhões do INGREZZA em 2024 ressalta a demanda robusta pelo controle da coreia, enquanto a desaceleração de 80% da progressão da doença pelo AMT-130 em comparação com controles externos ilustra o potencial disruptivo da terapia gênica. O reposicionamento de beta-bloqueadores introduziu uma redução de 34% no risco de sintomas motores em portadores pré-manifestos, estabelecendo uma ponte entre os paradigmas sintomático e modificador. À medida que os regimes combinados se consolidam, os desenvolvedores precisarão otimizar o sequenciamento, o monitoramento de segurança e os pacotes de evidências para os pagadores.

Os modelos de cuidado integrado poderão em breve combinar inibidores de VMAT2 de dose única diária com infusões periódicas de redução de huntingtina para sincronizar o alívio agudo dos sintomas e a neuroproteção a longo prazo. O tamanho do mercado de tratamento da doença de Huntington para produtos modificadores da doença tem projeção de atingir USD 590 milhões até 2031, representando quase 45,00% do crescimento de receita incremental. A adoção depende de abordagens de redução seletiva que preservem a huntingtina do tipo selvagem e ofereçam dosagem ambulatorial. A flexibilidade regulatória em torno de aprovações baseadas em biomarcadores reduz ainda mais as barreiras de entrada no mercado para candidatos da próxima geração que visam vias de reparo de DNA e expansão somática de CAG.

Por Via de Administração: A Administração Intravenosa Ganha Impulso

As formulações orais asseguraram 54,05% do tamanho do mercado de tratamento da doença de Huntington em 2025, alinhadas com forte adesão e padrões de prescrição na atenção primária. O crescimento do segmento intravenoso a um CAGR de 11,73% é catalisado por terapias gênicas de dose única e infusões antissenso recorrentes que exigem distribuição precisa no sistema nervoso central. A administração intratecal permanece como nicho, mas é essencial para oligonucleotídeos alelo-seletivos que requerem acesso ao líquido cefalorraquidiano sem exposição sistêmica.

A engenharia de sistemas de administração de medicamentos agora se concentra em embalagens amigáveis ao paciente, como seringas pré-preenchidas e kits de pó liofilizado. Os hospitais investem em unidades de infusão com monitoramento neurológico em tempo real, enquanto as farmácias especializadas gerenciam a cadeia de frio e o acompanhamento de longo prazo. À medida que os dados pós-comercialização confirmam durabilidade e segurança, a participação intravenosa tem previsão de se aproximar de 29,40% do mercado de tratamento da doença de Huntington até 2031. Estudos de troca de subcutâneo para intravenoso refinará ainda mais os limites de custo-efetividade.

Por Canal de Distribuição: As Farmácias Especializadas Capturam o Crescimento

As farmácias hospitalares detiveram 54,60% da receita em 2025, refletindo o início das terapias gênicas e o gerenciamento de eventos neuropsiquiátricos agudos. Os canais especializados e online têm projeção de entregar o CAGR mais forte de 14,92%, apoiados por logística direta ao paciente, análise de adesão e administração de reembolso baseado em resultados. As farmácias de varejo continuam fornecendo prescrições sintomáticas orais, mas estão integrando ferramentas digitais para sinalizar padrões de não adesão e efeitos colaterais.

As empresas farmacêuticas co-localizam educadores de enfermagem dentro das redes especializadas para agilizar o aconselhamento genético, o monitoramento remoto e a coordenação logística para infusões únicas na vida. Essa expansão aperta os ciclos de retroalimentação, fornecendo dados do mundo real que os reguladores cada vez mais recompensam. Como resultado, os canais especializados poderiam gerenciar quase metade das prescrições do mercado de tratamento da doença de Huntington até 2031, deslocando o poder de barganha para ecossistemas de dispensação integrados.

Por Estágio da Doença: O Segmento Pré-Sintomático Impulsiona a Inovação

As apresentações em estágio inicial dominaram 40,25% da receita de 2025, mas o segmento pré-sintomático está no caminho de um CAGR de 16,25% até 2031, à medida que o rastreamento baseado em biomarcadores identifica portadores muito antes do início da doença. Espera-se que o tamanho do mercado de tratamento da doença de Huntington para intervenções preventivas ultrapasse USD 280 milhões até 2031. Os ensaios de repetição somática de CAG, as elevações de neurofilamento leve e as leituras digitais de sensores motores enriquecem o recrutamento nos ensaios clínicos e validam janelas terapêuticas mais precoces.

O cuidado em estágio intermediário e avançado ainda absorve intensidade significativa de recursos, com estadias medianas de 4,1 anos em casas de repouso e requisitos paliativos multifacetados. Os pipelines futuros, portanto, estratificam as indicações: produtos modificadores da doença visam as fases prodrômicas, enquanto os coquetéis multimedicamentosos para coreia e os regimes de controle da dor dominam os estágios avançados. As plataformas de telemedicina coordenarão equipes multidisciplinares, garantindo supervisão longitudinal ao longo dos marcos da doença.

Análise Geográfica

A América do Norte gerou 38,20% da receita global em 2025, sustentada pela liderança da FDA em vias de acesso acelerado, clínicas especializadas concentradas e forte adoção pelos pagadores de inibidores de VMAT2. No entanto, os atrasos no diagnóstico em populações negras evidenciam iniquidades sistêmicas que moderam o potencial de crescimento absoluto. O Canadá e o México colaboram com centros dos EUA para ampliar o acesso a ensaios clínicos de terapia gênica, fomentando canais de encaminhamento transfronteiriços que ampliam progressivamente o mercado de tratamento da doença de Huntington.

A Europa aproveita a harmonização regulatória para agilizar os dossiês de medicamentos modificadores da doença, com a Agência Europeia de Medicamentos revisando a pridopidina para um possível lançamento no segundo semestre de 2025. Consórcios multinacionais desenvolveram o Aplicativo de Suporte à Doença de Huntington, exemplificando uma divulgação digital de baixo custo que compensa a densidade desigual de clínicas. Alemanha, Reino Unido e França lideram o patrocínio de ensaios clínicos, enquanto a modernização da infraestrutura neurológica da Europa Oriental promete ganhos de dois dígitos. Sistemas de reembolso diversificados fomentam contratos-piloto baseados em resultados que poderão migrar para outras regiões uma vez validados.

A Ásia-Pacífico é o cluster de crescimento mais rápido, com CAGR de 14,55% até 2031, liderada pela primeira aprovação de medicamento deuterado da China e pelos sofisticados registros de doenças raras do Japão pela Teva. A sociedade dedicada da Coreia do Sul avança na capacitação local de clínicos, e o processamento regulatório paralelo da Austrália acelera os estudos internacionais. A menor prevalência exige um engajamento intenso: mapeamento de pacientes liderado por médicos, credenciamento de centros de excelência e monitoramento remoto preenchem lacunas onde a infraestrutura está atrasada. Essas iniciativas elevam coletivamente a presença do mercado de tratamento da doença de Huntington nas economias emergentes. A América Latina, o Oriente Médio e a África permanecem incipientes, mas exibem taxas de diagnóstico em melhoria e discussões políticas impulsionadas por defensores que prenunciam uma absorção gradual assim que as barreiras de custo recuarem.

Cenário Competitivo

A concorrência combina a escala das grandes empresas farmacêuticas com a especialização das biotecnológicas. A Teva capitaliza uma franquia de VMAT2 consolidada, a Neurocrine aumenta sua dominância com formulações em grânulos para pacientes com dificuldades de deglutição, e a uniQure lidera a validação da terapia gênica por meio de sucessivas designações da FDA. A transferência de USD 2,9 bilhões da PTC 518 para a Novartis ilustra o apetite das grandes empresas por ativos de fase 2 com risco reduzido em detrimento da pesquisa de princípios básicos.

A redução alelo-seletiva, a penetrância de pequenas moléculas e as cargas úteis de AAV duráveis formam as principais corridas tecnológicas. A administração diferencia os portfólios: oligonucleotídeos intratecais contrastam com vetores intravenosos de dose única e moduladores orais diários. As vantagens competitivas surgem cada vez mais da sofisticação de biomarcadores, das estratégias de evidências do mundo real e dos modelos de serviço centrados no paciente que ancoram as negociações de reembolso.

As oportunidades de espaço em branco incluem combinações para o manejo da dor, reposicionamento de beta-bloqueadores e adjuntos de terapêutica digital. As novas patentes de moduladores de splicing da Biogen sugerem a busca contínua por alvos de próxima geração. Apesar do crescente acúmulo no pipeline, o mercado de tratamento da doença de Huntington recompensa empresas que combinam biologia inovadora com distribuição pragmática e estruturas de evidências.

Líderes do Setor de Tratamento da Doença de Huntington

Pfizer, Inc.

Alnylam Pharmaceuticals Inc.

Teva Pharmaceutical Industries Ltd.

Neurocrine Biosciences, Inc.

Ionis Pharmaceuticals

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A PTC Therapeutics reportou o sucesso na fase 2 do PIVOT-HD, alcançando redução significativa de huntingtina e um perfil de segurança favorável.

- Abril de 2025: A uniQure recebeu a designação de Terapia Inovadora da FDA para o AMT-130 após a desaceleração de 80% da progressão da doença em comparação com controles externos.

Escopo do Relatório Global do Mercado de Tratamento da Doença de Huntington

De acordo com o escopo deste relatório, o tratamento da doença de Huntington abrange diversas modalidades de tratamento disponíveis comercialmente. Trata-se de um distúrbio genético que ocorre predominantemente entre os 30 e os 50 anos, levando à degeneração das células nervosas no cérebro.

O mercado de tratamento da doença de Huntington é segmentado por tipo e usuário final. Por tipo, o mercado é segmentado como tratamento sintomático e terapias modificadoras da doença. Por usuário final, o mercado é segmentado como farmácias hospitalares, farmácias de varejo e farmácias online. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul.

| Tratamentos Sintomáticos | Inibidores de VMAT2 |

| Antidopaminérgicos (Antipsicóticos) | |

| Antidepressivos e Ansiolíticos | |

| Anticonvulsivantes / Outros | |

| Terapias Modificadoras da Doença | Silenciamento Gênico / Oligonucleotídeos Antissenso |

| Terapia Gênica (AAV, Nanopartícula Lipídica, etc.) | |

| Terapia com Células-Tronco | |

| Moduladores de HTT de Pequenas Moléculas |

| Oral |

| Intravenosa |

| Intratecal |

| Subcutânea |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Especializadas e Online |

| Pré-Sintomático / Prodrômico |

| Estágio Inicial |

| Estágio Intermediário |

| Estágio Avançado |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Tratamento | Tratamentos Sintomáticos | Inibidores de VMAT2 |

| Antidopaminérgicos (Antipsicóticos) | ||

| Antidepressivos e Ansiolíticos | ||

| Anticonvulsivantes / Outros | ||

| Terapias Modificadoras da Doença | Silenciamento Gênico / Oligonucleotídeos Antissenso | |

| Terapia Gênica (AAV, Nanopartícula Lipídica, etc.) | ||

| Terapia com Células-Tronco | ||

| Moduladores de HTT de Pequenas Moléculas | ||

| Por Via de Administração | Oral | |

| Intravenosa | ||

| Intratecal | ||

| Subcutânea | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Especializadas e Online | ||

| Por Estágio da Doença | Pré-Sintomático / Prodrômico | |

| Estágio Inicial | ||

| Estágio Intermediário | ||

| Estágio Avançado | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de tratamento da doença de Huntington?

O mercado é avaliado em USD 890 milhões em 2026 e está a caminho de atingir USD 1,31 bilhão até 2031

Qual segmento de terapia está crescendo mais rapidamente?

As terapias modificadoras da doença estão se expandindo a um CAGR de 15,84% até 2031, superando as categorias sintomáticas

Por que as terapias intravenosas estão ganhando impulso?

As terapias gênicas e os oligonucleotídeos antissenso requerem administração sistêmica ou via líquido cefalorraquidiano controlada, impulsionando um CAGR de 11,73% para o segmento intravenoso

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico lidera o crescimento com um CAGR projetado de 14,55% até 2031, impulsionada por parcerias estratégicas e harmonização regulatória

Como os altos preços das terapias gênicas estão sendo abordados?

Os stakeholders exploram modelos de pagamento baseados em valor, resseguros e planos de parcelamento para melhorar a acessibilidade para tratamentos de dose única

Página atualizada pela última vez em: