Tamanho e Participação do Mercado de Tratamento da Síndrome de Hunter

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.24% CAGR |

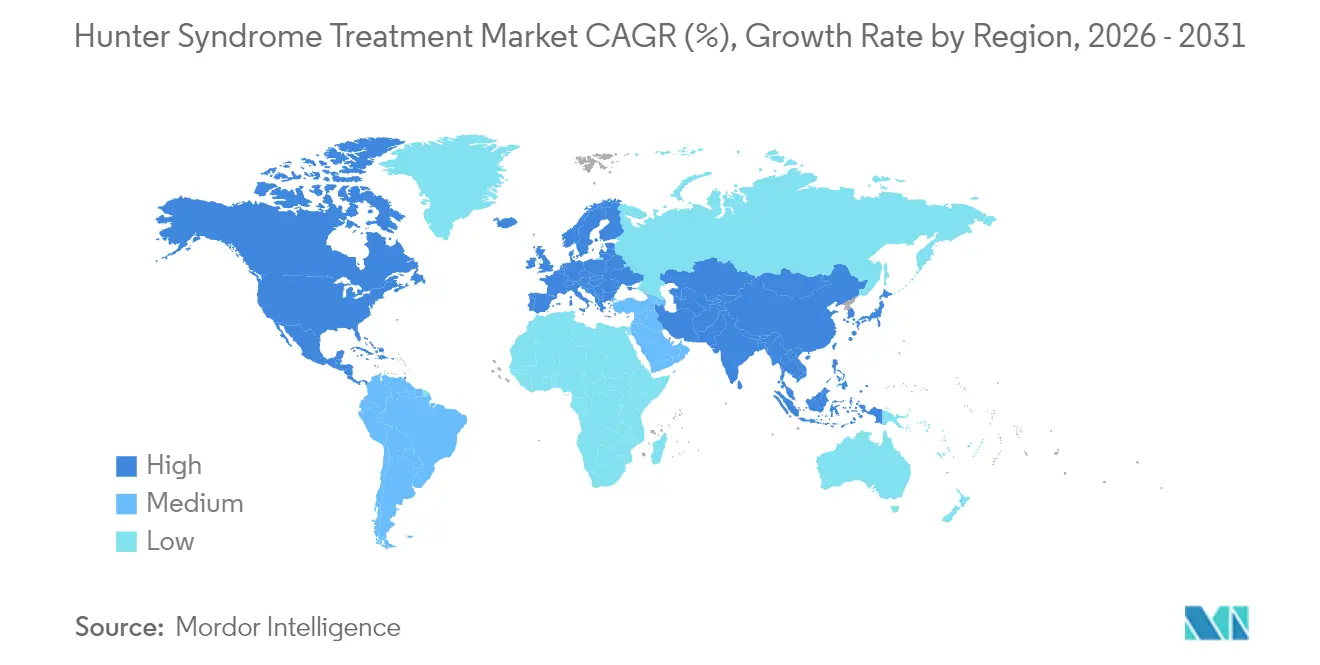

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

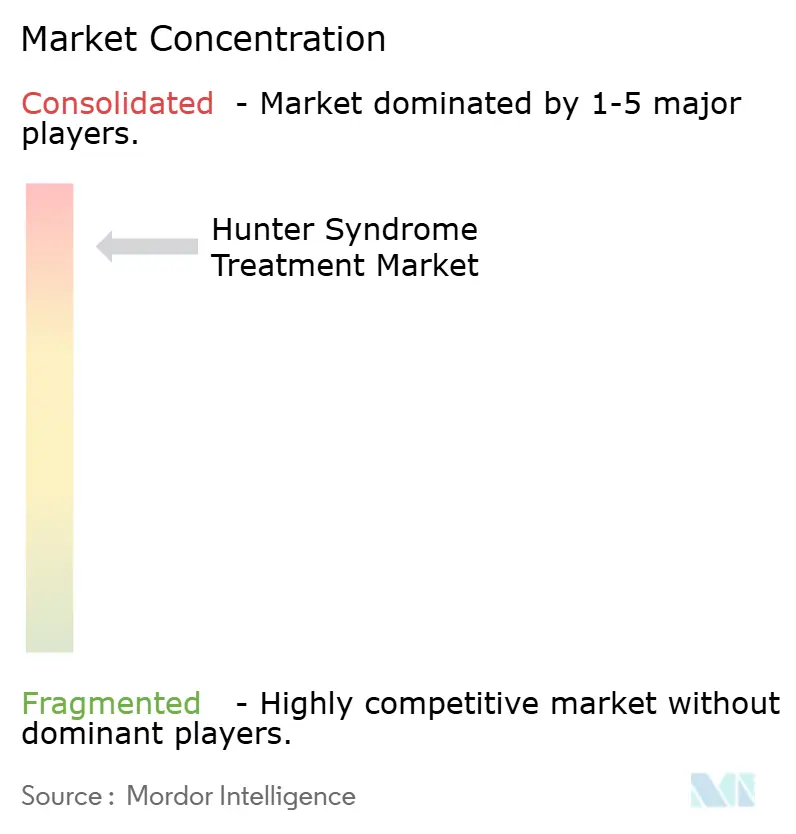

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento da Síndrome de Hunter por Mordor Intelligence

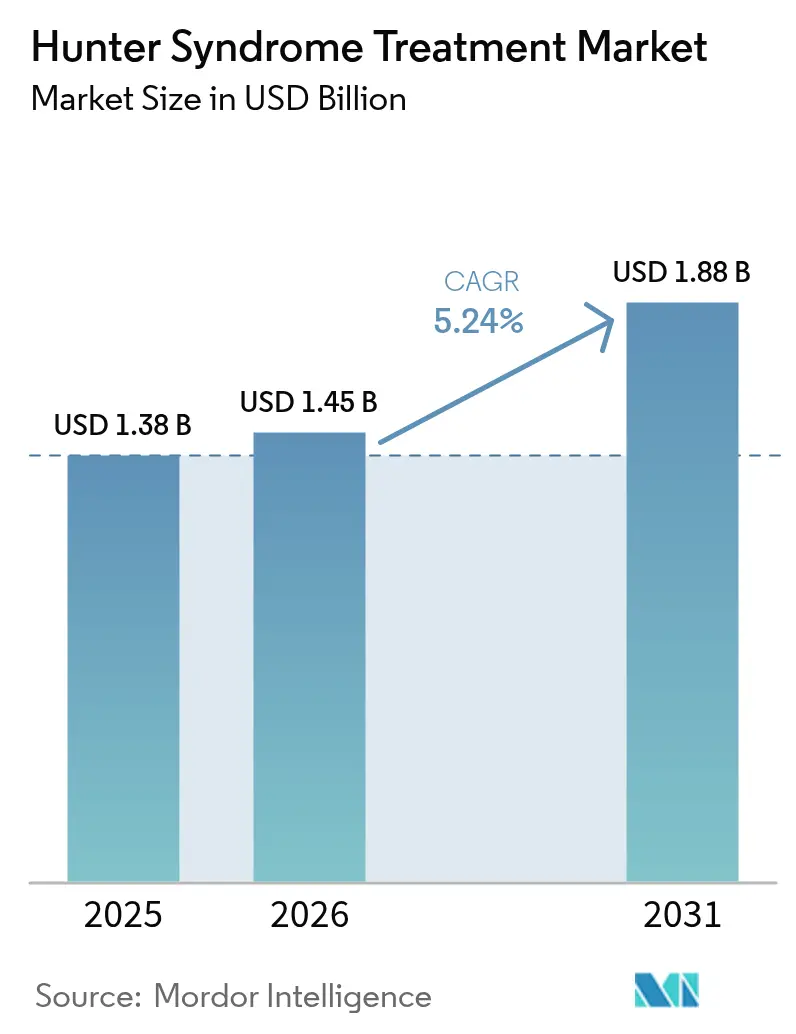

O tamanho do mercado de tratamento da síndrome de Hunter deverá crescer de USD 1,38 bilhão em 2025 para USD 1,45 bilhão em 2026 e está previsto para atingir USD 1,88 bilhão até 2031 a um CAGR de 5,24% no período 2026-2031. Incentivos robustos para medicamentos órfãos, aprovações aceleradas para terapias de reposição enzimática (TREs) e terapias gênicas penetrantes na barreira hematoencefálica (BHE), e a expansão constante dos programas de triagem neonatal sustentam a trajetória ascendente do mercado de tratamento da síndrome de Hunter. A terapia de reposição enzimática (TRE) permanece como a principal fonte de receita. No entanto, suas limitações neurológicas abriram espaço para terapias gênicas com vetores de vírus adeno-associado (AAV) e lentiviral que prometem benefícios duradouros ao sistema nervoso central (SNC). A intensidade competitiva está aumentando à medida que pequenos inovadores se associam a grandes empresas farmacêuticas para garantir escala de fabricação e conhecimento comercial regional. Por fim, os modelos de infusão domiciliar estão ganhando força porque reduzem os custos de administração e melhoram a conveniência do paciente, reforçando a demanda geral.

Principais Conclusões do Relatório

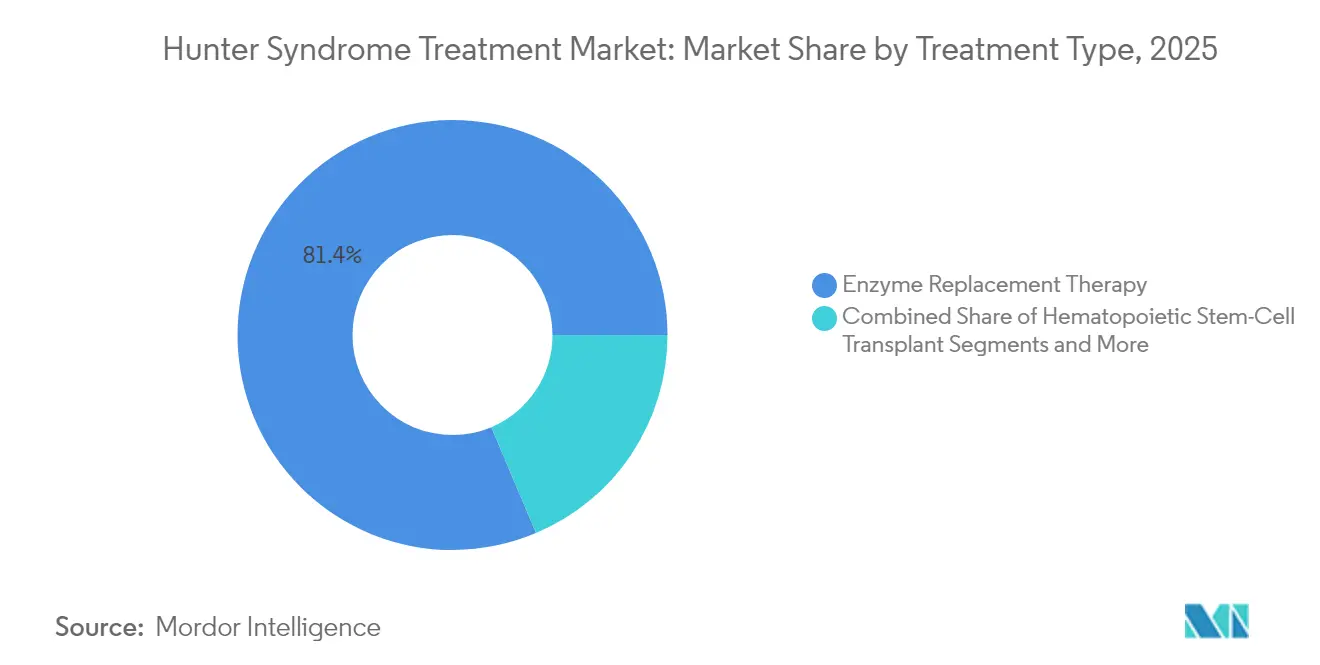

- Por tipo de tratamento, a terapia de reposição enzimática representou 81,35% da participação do mercado de tratamento da síndrome de Hunter em 2025; as terapias gênicas e outras terapias avançadas estão se expandindo a um CAGR de 7,06% até 2031.

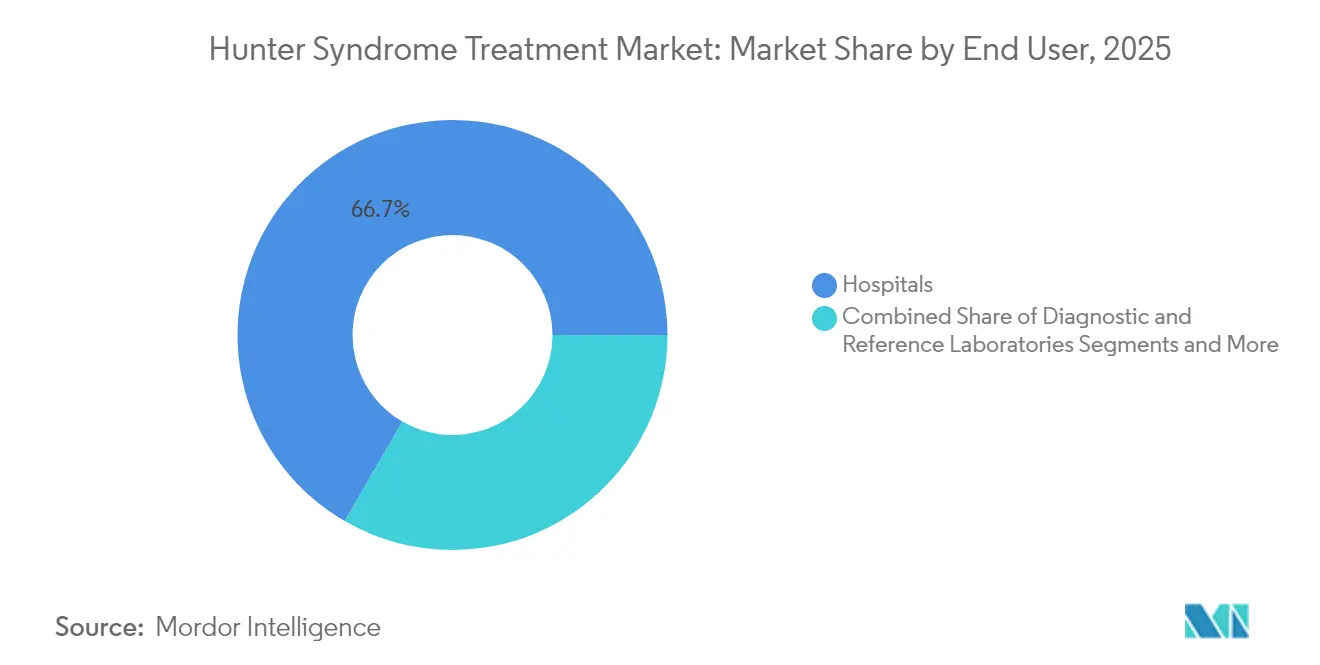

- Por usuário final, os hospitais detinham 66,65% da participação do mercado de tratamento da síndrome de Hunter em 2025, enquanto a infusão domiciliar e as clínicas especializadas devem crescer a um CAGR de 6,21% até 2031.

- Por geografia, a América do Norte liderou com 37,25% de participação no mercado de tratamento da síndrome de Hunter em 2025; a Ásia-Pacífico está projetada para registrar um CAGR de 8,08% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tratamento da Síndrome de Hunter

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos Robustos para Medicamentos Órfãos e Poder de Precificação | +1.80% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Expansão dos Programas Governamentais de Financiamento para Doenças Raras | +1.20% | Global, com concentração em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Lançamento Comercial de TREs Penetrantes na BHE | +1.50% | Global | Curto prazo (≤ 2 anos) |

| Aceleração do Pipeline de Terapias Gênicas Baseadas em AAV9 e Vetor Lentiviral | +0.80% | América do Norte e UE, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Inclusão no Painel de Triagem Neonatal para MPS II | +0.60% | América do Norte e UE, expandindo globalmente | Médio prazo (2-4 anos) |

| Crescimento dos Modelos de Serviços de Infusão Domiciliar | +0.40% | Global, liderado por mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Robustos para Medicamentos Órfãos e Poder de Precificação

As designações de medicamentos órfãos conferem exclusividade de mercado — sete anos nos Estados Unidos e dez anos na Europa, permitindo que os patrocinadores recuperem os elevados custos de P&D a partir de uma base de pacientes ultrapequena.[1]Administração de Alimentos e Medicamentos, "Lei de Medicamentos Órfãos — Exclusividade," fda.govEm 2024, as aprovações de medicamentos especializados representaram mais de 80% de todos os novos medicamentos nos EUA, sublinhando a atratividade do ambiente para os desenvolvedores. Os Vouchers de Revisão Prioritária aprofundam o apelo: o candidato para hemofilia da Takeda, ALHEMO, obteve um em dezembro de 2024, um ativo transferível que pode encurtar a revisão regulatória de outro medicamento em quatro meses. Os preços de tabela elevados permanecem politicamente sensíveis, mas as propostas do Congresso para suavizar as disposições da Lei de Redução da Inflação para medicamentos órfãos de indicação única sinalizam apoio legislativo contínuo. Consequentemente, o poder de precificação dificilmente se deteriorará materialmente no horizonte 2025-2030, sustentando pressão positiva sobre o mercado de tratamento da síndrome de Hunter.

Expansão dos Programas Governamentais de Financiamento para Doenças Raras

Subsídios direcionados estimulam a descoberta e a ciência translacional. O edital NIH PAR-25-266 reserva recursos para "distúrbios de alto valor elegíveis para triagem neonatal", citando explicitamente as mucopolissacaridoses.[2]Institutos Nacionais de Saúde, "PAR-25-266: Triagem e Tratamentos para Doenças Raras Detectáveis em Recém-Nascidos," nih.gov O proposto Fundo Europeu de Terapias Genômicas para Doenças Órfãs busca igualmente equilibrar os incentivos à inovação com o acesso equitativo entre os estados-membros. Esses programas ampliam os grupos de pacientes pré-sintomáticos, permitindo intervenção mais precoce e apoiando o crescimento de volume no mercado de tratamento da síndrome de Hunter. Espera-se um impacto de médio prazo porque os ciclos de financiamento lançam novos estudos em dois a quatro anos.

Lançamento Comercial de TREs Penetrantes na BHE

A pabinafusp alfa demonstrou penetração clinicamente significativa no SNC ao associar a iduronato-2-sulfatase a um anticorpo do receptor de transferrina, alcançando melhorias cognitivas e comportamentais além do controle dos sintomas somáticos. A tividenofusp alfa da Denali Therapeutics reduziu o sulfato de heparana no líquido cefalorraquidiano em 90% ao longo de 104 semanas e melhorou os escores de comportamento adaptativo, estabelecendo parâmetros de eficácia que as TREs intravenosas convencionais não conseguem igualar. O sucesso do lançamento inicial provavelmente acelerará a adoção de designs semelhantes de proteínas de fusão, impulsionando imediatamente o mercado de tratamento da síndrome de Hunter.

Aceleração do Pipeline de Terapias Gênicas Baseadas em AAV9 e Vetor Lentiviral

O RGX-121 da REGENXBIO proporcionou uma redução mediana de 85% no sulfato de heparana no líquido cefalorraquidiano sustentada por dois anos e permitiu que 80% dos pacientes na dose pivotal interrompessem a TRE. As abordagens de células-tronco hematopoiéticas com vetor lentiviral relatam expressão enzimática suprafisiológica e correção somática duradoura, com leituras de primeiro-em-humanos em 2024-2025.[3]HemaSphere, "Ensaios de Terapia Gênica Lentiviral em MPS II," journal.hemasphere.org A melhoria da capacidade de fabricação de vetores está reduzindo os prazos de entrega e diminuindo o custo dos produtos, fortalecendo ainda mais o mercado de tratamento da síndrome de Hunter.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevado Custo Anual da Terapia e Fricção no Reembolso | -1.50% | Global, mais agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Eficácia Limitada no SNC das TREs Intravenosas | -0.80% | Global | Longo prazo (≥ 4 anos) |

| Grupo de Pacientes Ultrapequeno Limita o Retorno sobre o Investimento para Novos Entrantes | -0.70% | Global, particularmente em mercados menores | Longo prazo (≥ 4 anos) |

| Gargalos de Fabricação Biológica para Proteínas de Fusão | -0.50% | América do Norte e UE, expandindo para APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Custo Anual da Terapia e Fricção no Reembolso

Os regimes crônicos de TRE intravenosa podem ultrapassar USD 400.000 anuais, sobrecarregando os orçamentos públicos e os seguros privados. As terapias gênicas com preços de cura única intensificam as preocupações com o impacto orçamentário, apesar das compensações de custo a longo prazo. Os pagadores, portanto, impõem rigorosos obstáculos de autorização prévia e frequentemente reembolsam apenas quando um benefício neurológico sustentado é demonstrado, desacelerando a adoção no mercado de tratamento da síndrome de Hunter. Modelos de pagamento baseados em resultados — como reembolsos por marcos condicionados à normalização de biomarcadores — estão emergindo, mas permanecem aplicados de forma inconsistente entre as jurisdições.

Eficácia Limitada no SNC das TREs Intravenosas

A barreira hematoencefálica bloqueia a entrega adequada de enzimas ao tecido neuronal, deixando fenótipos graves com declínio cognitivo progressivo mesmo sob dosagem somática ideal. As infusões intratecais abordam parcialmente a lacuna, mas envolvem procedimentos invasivos que requerem recursos de sala cirúrgica. À medida que a triagem neonatal se expande, clínicos e famílias demandam cada vez mais opções modificadoras da doença, relegando as TREs intravenosas convencionais a um papel de manutenção e limitando sua contribuição a longo prazo para o mercado de tratamento da síndrome de Hunter.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tratamento: A Terapia Gênica Perturba a Dominância da TRE

A terapia de reposição enzimática gerou JPY 91,6 bilhões (USD 610 milhões) para a Takeda no exercício fiscal de 2025, traduzindo-se em uma participação de 81,35% no mercado de tratamento da síndrome de Hunter naquele ano. No entanto, as modalidades gênicas e outras modalidades avançadas estão crescendo a um CAGR de 7,06%, preparando o terreno para mudanças materiais de participação até 2031. Os primeiros receptores do RGX-121 registraram comportamento adaptativo e desenvolvimento motor estáveis, levando 80% a interromper completamente a TRE semanal. Hospitais e pagadores reconhecem as vantagens clínicas e logísticas de uma infusão única, apoiando a adoção rápida mesmo a preços de tabela de vários milhões de dólares.

O impulso do pipeline não se limita aos vetores AAV9. A terapia autóloga de células-tronco com vetor lentiviral produziu expressão suprafisiológica de iduronato-2-sulfatase sem neurotoxicidade relacionada ao condicionamento em estudos iniciais. Várias empresas estão agora avaliando plataformas de edição de base e CRISPR que poderiam reduzir ainda mais as cargas de vetor, embora esses candidatos permaneçam em fase pré-IND. A capacidade de fabricação é um fator limitante: as salas limpas de vetores virais operaram próximas à plena utilização em 2024-2025, atrasando o fornecimento para solicitações de uso compassivo. Mesmo assim, o tamanho do mercado de tratamento da síndrome de Hunter vinculado às terapias avançadas deverá crescer rapidamente assim que a primeira terapia gênica obtiver aprovações globais, reforçando a liderança do segmento na criação de valor.

Por Usuário Final: A Infusão Domiciliar Ganha Impulso

Os hospitais responderam por 66,65% do mercado de tratamento da síndrome de Hunter em 2025, pois as infusões de TRE intravenosa exigem ambientes estéreis e preparação para anafilaxia. A infusão domiciliar e as clínicas especializadas, no entanto, estão a caminho de se expandir a um CAGR de 6,21% até 2031, à medida que os pagadores buscam reduzir as despesas gerais das instalações. Dados de coorte alemã mostraram depuração idêntica de glicosaminoglicanos urinários e escores de resultados relatados pelos pacientes quando a TRE foi transferida do hospital para ambientes domiciliares supervisionados por enfermeiros.

Os lançamentos de terapias gênicas poderiam temporariamente restaurar a dominância hospitalar, pois as infusões únicas requerem monitoramento prolongado e protocolos especializados de manuseio de vetores. No entanto, o acompanhamento pós-infusão, incluindo coletas de biomarcadores e avaliações neurocognitivas, se alinha bem com a infraestrutura de clínicas especializadas comunitárias. Com o tempo, o tamanho do mercado de tratamento da síndrome de Hunter vinculado ao cuidado domiciliar provavelmente se expandirá ainda mais à medida que as tecnologias de monitoramento remoto de pacientes amadurecem e os reguladores se tornam mais confortáveis com modelos de cuidado descentralizados para terapias de doenças raras.

Análise Geográfica

A América do Norte liderou o mercado de tratamento da síndrome de Hunter com uma participação de 37,25% em 2025, graças a robustos créditos fiscais para medicamentos órfãos, mecanismos de aprovação acelerada da Agência de Alimentos e Medicamentos (FDA) e ampla cobertura de seguros comerciais. A atividade de terapia gênica está principalmente concentrada nos Estados Unidos, onde a FDA aceitou a redução do sulfato de heparana no líquido cefalorraquidiano como substituto para o benefício clínico em reuniões pré-BLA para o RGX-121. A Lei de Redução da Inflação introduz incerteza para a precificação a longo prazo, mas os projetos legislativos atuais isentam os medicamentos órfãos de indicação única das negociações do Medicare, preservando espaço para precificação premium.

A Europa oferece aprovação centralizada simplificada por meio da Agência Europeia de Medicamentos (EMA), mas a heterogeneidade do reembolso nacional fragmenta o acesso. Os países da Europa Ocidental rotineiramente reembolsam produtos medicinais órfãos de alto custo dentro de 12 meses após a autorização de comercialização, enquanto os mercados da Europa Central e Oriental frequentemente atrasam o financiamento por dois a três anos. O proposto Fundo Europeu de Terapias Genômicas para Doenças Órfãs visa preencher essa lacuna agrupando riscos e negociando contratos baseados em resultados em nível da UE. Os consórcios acadêmico-industriais permanecem fundamentais, com centros franceses, alemães e do Reino Unido conduzindo mais da metade dos ensaios clínicos europeus ativos para terapia gênica da síndrome de Hunter.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 8,08% até 2031, refletindo o fortalecimento da infraestrutura de saúde e a proliferação de políticas para doenças raras. O Japão aprovou sua primeira TRE penetrante na BHE em 2024 e assinou acordos para agilizar os dossiês de terapia gênica, impulsionando o interesse regional de patrocinadores multinacionais. A China expandiu sua Lista Nacional de Doenças Raras para incluir a mucopolissacaridose tipo II em 2025, desbloqueando projetos-piloto de reembolso provincial e aumentando as taxas de diagnóstico. A Índia lançou programas estaduais de triagem neonatal que cobrem mais de 40% dos nascimentos, um salto significativo em relação a menos de 10% de cobertura em 2023. Coletivamente, essas reformas ampliam o grupo de pacientes e preparam o terreno para um crescimento sustentado de dois dígitos no mercado de tratamento da síndrome de Hunter em toda a Ásia-Pacífico.

Panorama Competitivo

O mercado de tratamento da síndrome de Hunter é moderadamente concentrado. A franquia ELAPRASE da Takeda gerou JPY 91,6 bilhões (USD 610 milhões) no exercício fiscal de 2024, consolidando a liderança da empresa na TRE convencional. REGENXBIO, Denali Therapeutics e JCR Pharmaceuticals lideram a onda de terapias gênicas, cada uma correndo para garantir a aprovação de primeira classe para modalidades penetrantes no SNC. A tividenofusp alfa da Denali obteve a designação de terapia inovadora da FDA em janeiro de 2025 após proporcionar ganhos cognitivos sustentados em um estudo de Fase 1/2.

As alianças estratégicas mitigam o risco comercial e de fabricação. A parceria da REGENXBIO com a Nippon Shinyaku, com adiantamento de USD 110 milhões, inclui marcos potenciais de até USD 700 milhões e concede ao parceiro japonês direitos regionais, garantindo acesso ao mercado culturalmente adaptado. A JCR Pharmaceuticals colabora com a Medipal Holdings para agilizar a distribuição no Leste Asiático, enquanto a Ultragenyx firmou um acordo de fornecimento com a WuXi Advanced Therapies para garantir capacidade de vetores virais. Tais movimentos ressaltam como a escala de fabricação e a expertise regulatória local tornaram-se diferenciais competitivos no mercado de tratamento da síndrome de Hunter.

Oportunidades de espaço em branco persistem na América Latina e no Oriente Médio, onde a infraestrutura de triagem neonatal está se desenvolvendo e os marcos de reembolso para doenças ultrarraras permanecem subdesenvolvidos. Empresas capazes de elaborar modelos de precificação escalonada e compartilhamento de risco poderiam capturar vantagens de pioneirismo. Em 2025, nenhum candidato a biossimilar de idursulfase avançou além dos estágios pré-clínicos, prolongando o escudo da Takeda contra a erosão de preços. No entanto, uma vez que as vias de biossimilares amadureçam, a concorrência de preços poderá se intensificar, comprimindo as margens das TREs legadas, mas potencialmente expandindo o volume e o valor geral no mercado de tratamento da síndrome de Hunter.

Líderes do Setor de Tratamento da Síndrome de Hunter

REGENXBIO Inc.

Clinigen Group plc

JCR Pharmaceuticals

ArmaGen

Takeda Pharmaceutical Company Limited (Shire)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Avrobio introduziu o AVR-RD-05, uma terapia gênica que obteve a designação de medicamento órfão da USFDA para tratar a mucopolissacaridose tipo II.

- Janeiro de 2025: REGENXBIO e Nippon Shinyaku formaram uma parceria exclusiva para comercializar o RGX-121 (MPS II) e o RGX-111 (MPS I) no Japão, com adiantamento de USD 110 milhões e marcos de até USD 700 milhões.

- Janeiro de 2025: A FDA concedeu a designação de terapia inovadora à tividenofusp alfa da Denali após reduções sustentadas de 90% no sulfato de heparana no líquido cefalorraquidiano ao longo de 104 semanas.

- Dezembro de 2024: A FDA aprovou o ALHEMO (concizumab-mtci) e emitiu um Voucher de Revisão Prioritária para Doenças Pediátricas Raras no âmbito de seu programa de medicamentos órfãos.

Escopo do Relatório Global do Mercado de Tratamento da Síndrome de Hunter

De acordo com o escopo do relatório, a síndrome de Hunter, também conhecida como mucopolissacaridose II ou MPS II, é um tipo de doença rara causada por uma deficiência da enzima lisossômica iduronato-2-sulfatase. A terapia de reposição enzimática (TRE) e o transplante de células-tronco hematopoiéticas (TCTH) são os dois principais tipos de tratamento que se concentram em proporcionar alívio sintomático e gerenciar as complicações associadas à doença.

O mercado de tratamento da síndrome de Hunter é segmentado por tipo de tratamento (terapia de reposição enzimática (TRE), transplante de células-tronco hematopoiéticas (TCTH) e outros tipos de tratamento), usuário final (hospitais, centros de diagnóstico e outros usuários finais) e geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Terapia de Reposição Enzimática (TRE) |

| Transplante de Células-Tronco Hematopoiéticas (TCTH) |

| Terapias Gênicas e Outras Terapias Avançadas |

| Hospitais |

| Laboratórios de Diagnóstico e Referência |

| Infusão Domiciliar e Clínicas Especializadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Tratamento | Terapia de Reposição Enzimática (TRE) | |

| Transplante de Células-Tronco Hematopoiéticas (TCTH) | ||

| Terapias Gênicas e Outras Terapias Avançadas | ||

| Por Usuário Final | Hospitais | |

| Laboratórios de Diagnóstico e Referência | ||

| Infusão Domiciliar e Clínicas Especializadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de tratamento da síndrome de Hunter?

O mercado está avaliado em USD 1,45 bilhão em 2026 e está projetado para atingir USD 1,88 bilhão até 2031.

Qual modalidade de tratamento domina a receita atualmente?

A terapia de reposição enzimática detém 81,35% da receita de 2025, liderada pela franquia ELAPRASE da Takeda.

Qual segmento está crescendo mais rapidamente?

As terapias gênicas e outras terapias avançadas estão se expandindo a um CAGR de 7,06% graças às TREs penetrantes na BHE e às terapias gênicas baseadas em AAV.

Qual região apresenta o crescimento mais rápido?

A Ásia-Pacífico está prevista para crescer a um CAGR de 8,08% entre 2026 e 2031, à medida que os marcos de diagnóstico e reembolso amadurecem.

Como os serviços de infusão domiciliar estão impactando a entrega da terapia?

A infusão domiciliar e as clínicas especializadas estão projetadas para crescer a um CAGR de 6,21%, pois reduzem os custos das instalações enquanto mantêm os resultados clínicos.

Página atualizada pela última vez em: