Tamanho e Participação do Mercado de Tratamento da Doença de Fabry

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

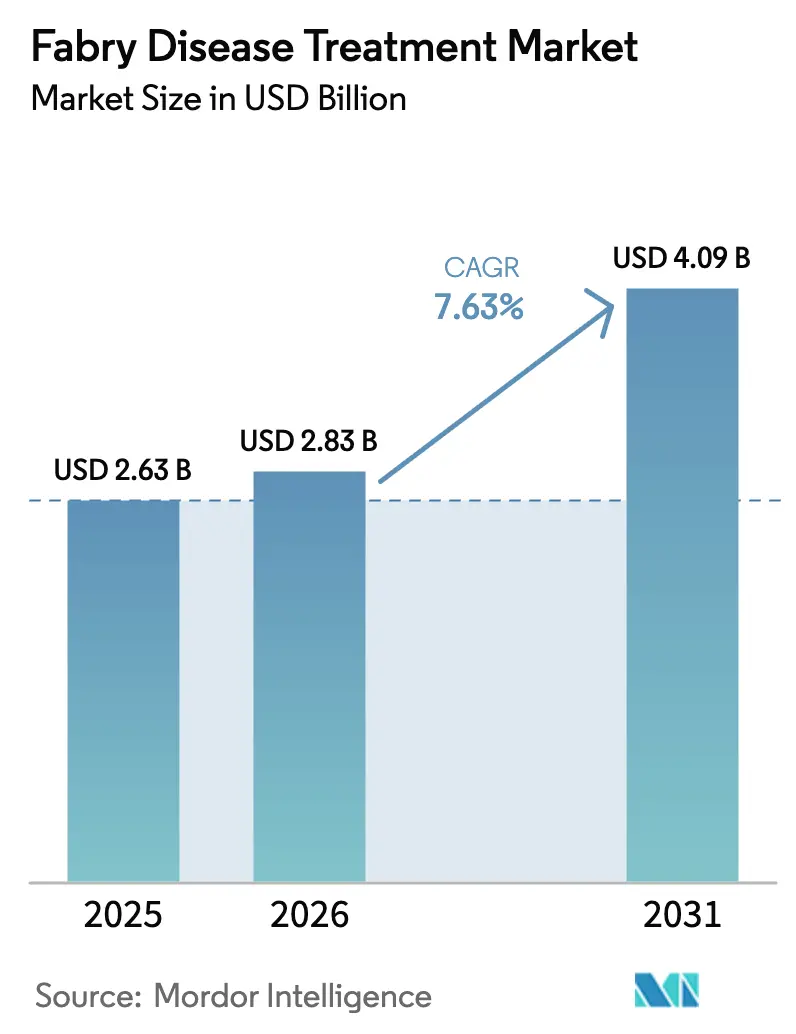

| Tamanho do Mercado (2026) | 2.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.63% CAGR |

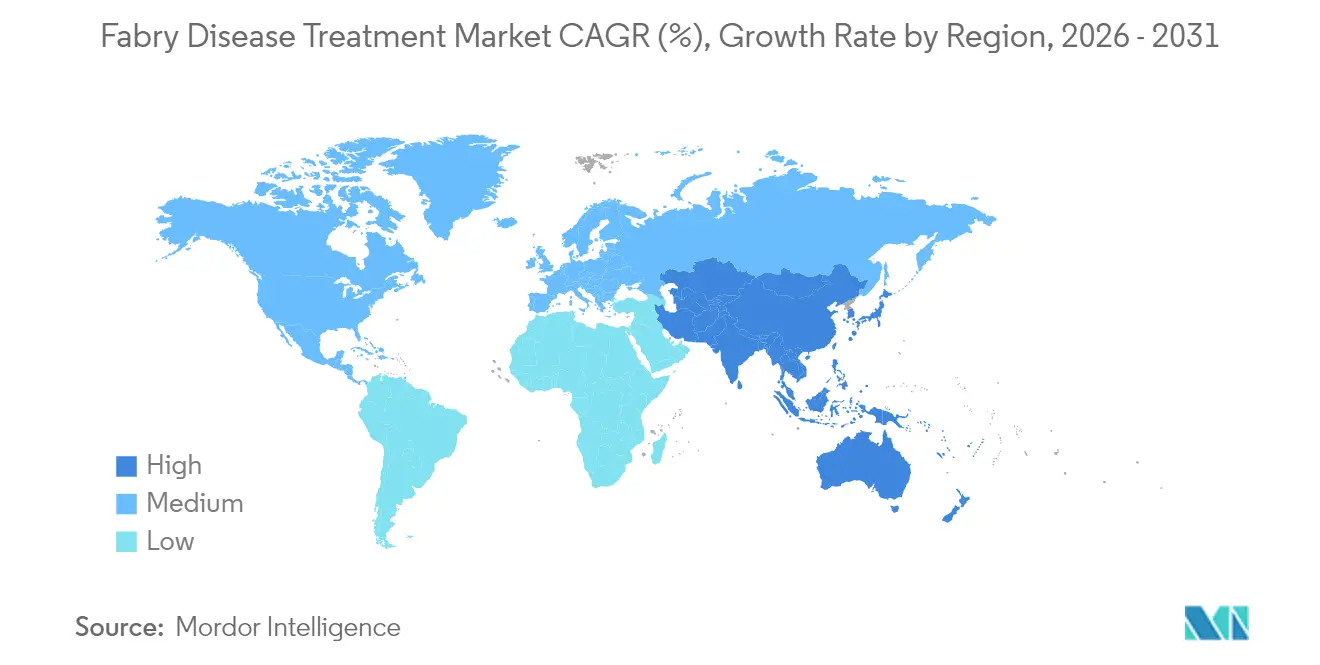

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento da Doença de Fabry por Mordor Intelligence

O mercado de tratamento da doença de Fabry deverá crescer de USD 2,63 bilhões em 2025 para USD 2,83 bilhões em 2026 e está previsto para atingir USD 4,09 bilhões até 2031, a uma CAGR de 7,63% no período de 2026-2031. O mercado de tratamento da doença de Fabry está evoluindo das infusões convencionais de reposição enzimática quinzenais para terapias gênicas de dose única e regimes orais de redução de substrato. O crescente reconhecimento clínico das variantes de início tardio, a ampliação da triagem neonatal e as regulamentações favoráveis para medicamentos órfãos estão expandindo a população endereçável do mercado de tratamento da doença de Fabry. O contínuo investimento em serviços de infusão domiciliar e telemedicina reduz os encargos de administração e apoia a adesão ao tratamento. As inovações em manufatura e a pressão dos biossimilares estão, simultaneamente, reduzindo as barreiras de entrada e ampliando a intensidade competitiva no mercado de tratamento da doença de Fabry[1]Matthias Lenders, Eva-Renee Menke e Eva Brand, "Progresso e Desafios no Tratamento da Doença de Fabry", BioDrugs, springer.com.

Principais Conclusões do Relatório

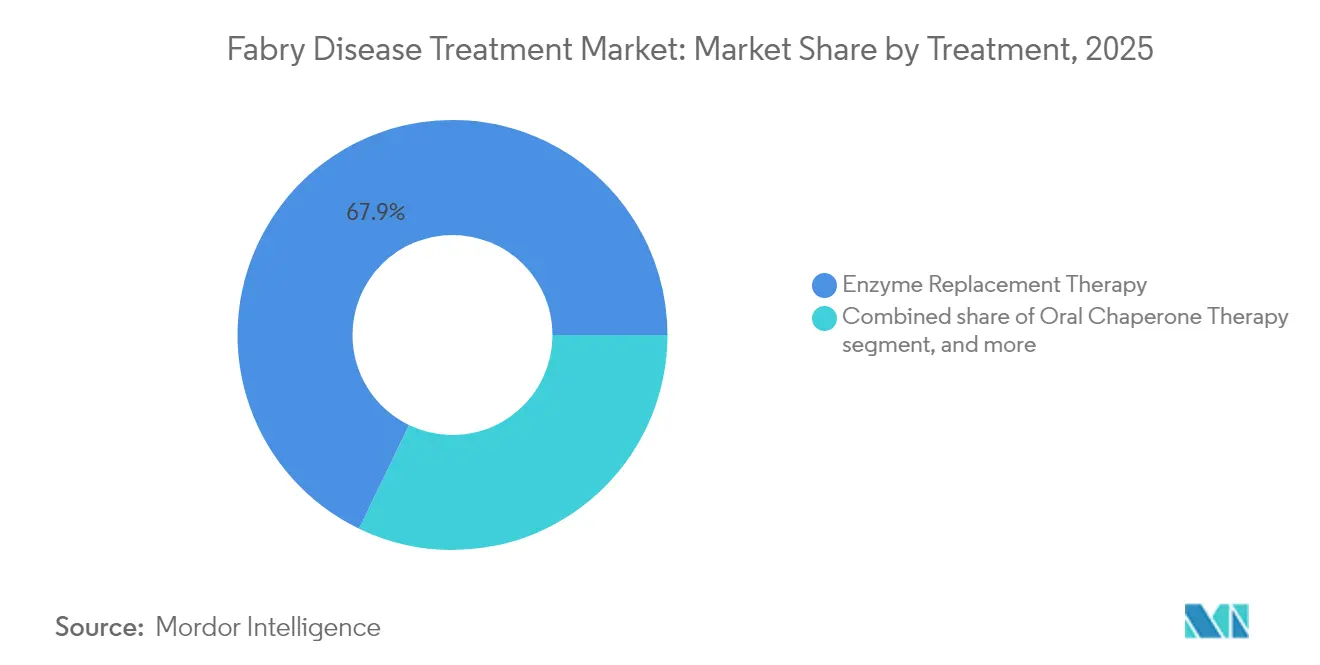

- Por tratamento, a terapia de reposição enzimática deteve 67,85% da participação no mercado de tratamento da doença de Fabry em 2025, enquanto a terapia gênica está projetada para avançar a uma CAGR de 9,18% até 2031.

- Por via de administração, a administração intravenosa representou 72,60% do tamanho do mercado de tratamento da doença de Fabry em 2025, enquanto a administração subcutânea deverá expandir a uma CAGR de 9,21% até 2031.

- Por canal de distribuição, as farmácias hospitalares responderam por 55,70% do tamanho do mercado de tratamento da doença de Fabry em 2025, e as farmácias especializadas registram a maior CAGR projetada de 10,05% durante 2026-2031.

- Por geografia, a América do Norte liderou com 42,85% de participação na receita do mercado de tratamento da doença de Fabry em 2025; a Ásia-Pacífico está prevista para registrar a CAGR mais rápida de 8,28% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Tratamento da Doença de Fabry

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente prevalência da doença de Fabry | +1.5% | Global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Avanços em terapias baseadas em genes e mRNA | +1.2% | América do Norte e UE liderando, Ásia-Pacífico seguindo | Longo prazo (≥4 anos) |

| Incentivos favoráveis para medicamentos órfãos e designações de análise prioritária | +0.8% | Global, maior impacto nos EUA e UE | Curto prazo (≤2 anos) |

| Aumento dos gastos globais em saúde com doenças raras | +1.0% | Global, com variações regionais | Médio prazo (2-4 anos) |

| Colaborações estratégicas e acordos de licenciamento | +0.9% | Principalmente mercados desenvolvidos em todo o mundo | Médio prazo (2-4 anos) |

| Expansão da telemedicina e dos serviços de infusão domiciliar | +0.6% | América do Norte e Europa | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência da Doença de Fabry

A reavaliação dos programas de triagem indica que a doença de Fabry afeta quase 1 em cada 10.000 indivíduos, um aumento quádruplo em relação às estimativas anteriores. As formas de início tardio respondem pela maioria dos casos sintomáticos e frequentemente escapam à detecção até que o dano orgânico progrida, o que cria um expressivo conjunto latente de adultos não tratados[2]James Cook et al., "Estimando a Prevalência da Doença de Fabry de Início Tardio nos EUA em 2024", medRxiv, medrxiv.org. A triagem mais ampla em nefrologia e cardiologia, além dos testes neonatais em vários países, direciona um número maior de portadores pré-sintomáticos para clínicas especializadas. Esse crescente fluxo de pacientes sustenta a demanda contínua no mercado de tratamento da doença de Fabry.

Avanços em Terapias Gênicas e Baseadas em mRNA

Múltiplos vetores baseados em AAV demonstram expressão persistente de alfa-galactosidase A por pelo menos dois anos, minimizando a imunogenicidade e o ônus das infusões. O acordo com a FDA para um caminho de aprovação acelerada para o ST-920 da Sangamo Therapeutics evidencia a crescente confiança regulatória em endpoints orientados por biomarcadores. O AMT-191 da uniQure e o EXG110 da Exegenesis Bio possuem designações de medicamento órfão, e os dados iniciais de segurança apoiam o potencial curativo de dose única. Cada marco eleva o interesse dos investidores e impulsiona o mercado de tratamento da doença de Fabry em direção a modalidades transformadoras.

Incentivos Favoráveis para Medicamentos Órfãos e Designações de Análise Prioritária

A exclusividade de sete anos, os créditos fiscais e os vouchers de revisão prioritária encurtam o tempo de chegada ao mercado e protegem a flexibilidade de precificação. A isenção para medicamentos órfãos prevista na Lei de Redução da Inflação preserva o potencial de receita ao proteger as terapias para doenças raras de negociações obrigatórias do Medicare. Coletivamente, esses mecanismos de política reduzem o risco do investimento em pipeline e aceleram a disponibilidade de novos agentes no mercado de tratamento da doença de Fabry.

Aumento dos Gastos Globais em Saúde com Doenças Raras

Os medicamentos órfãos estão projetados para representar 20% do total de gastos com medicamentos prescritos até 2026. O custo médio anual de terapia para um paciente com doença rara aumentou para USD 147.000, com os medicamentos para a doença de Fabry ultrapassando USD 400.000 por ano em alguns mercados. A Província de Hainan, na China, registrou um crescimento anual de 88,99% nos gastos com doenças raras entre 2019-2023, ilustrando o crescente comprometimento de recursos que sustenta o mercado de tratamento da doença de Fabry.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos custos de tratamento e restrições orçamentárias dos pagadores | -0.7% | Global, mais grave em mercados emergentes | Médio prazo (2-4 anos) |

| Infraestrutura diagnóstica limitada em mercados emergentes | -0.5% | Ásia-Pacífico, Oriente Médio e África, América Latina | Longo prazo (≥4 anos) |

| Restrições de capacidade de manufatura para terapias avançadas | -0.4% | Global, agravado em regiões com biofabricação limitada | Curto prazo (≤2 anos) |

| Critérios de reembolso rigorosos e barreiras de acesso | -0.6% | Global, pronunciado em sistemas de saúde com restrições de custo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Tratamento e Restrições Orçamentárias dos Pagadores

O preço anual do Elfabrio ultrapassa USD 430.000, colocando a terapia para a doença de Fabry entre as prescrições mais caras do mundo. As seguradoras frequentemente restringem o reembolso até que a patologia orgânica seja documentada, atrasando o início do tratamento e potencialmente piorando o prognóstico[3]Morgan Loh e Julia Settler, "Visão Geral Clínica: Elfabrio para a Doença de Fabry em Adultos", Pharmacy Times, pharmacytimes.com. O financiamento público variável deixa os pacientes de mercados emergentes expostos a encargos catastróficos de desembolso direto, reduzindo as taxas de penetração no mercado de tratamento da doença de Fabry, apesar da crescente necessidade clínica.

Infraestrutura Diagnóstica Limitada em Mercados Emergentes

Ensaios enzimáticos sofisticados e sequenciamento gênico continuam escassos fora dos grandes centros urbanos. O diagnóstico equivocado é comum, pois dor neuropática, proteinúria e cardiomiopatia hipertrófica imitam distúrbios mais prevalentes. A ausência de triagem neonatal em muitos países de baixa e média renda retarda a identificação por anos, reduzindo a coorte tratada e restringindo a expansão do mercado de tratamento da doença de Fabry.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tratamento: A Terapia Gênica Impulsiona a Inovação Apesar da Dominância da Terapia de Reposição Enzimática

A terapia de reposição enzimática gerou 67,85% da receita do mercado de tratamento da doença de Fabry em 2025 e continua ancorando a prática clínica devido a décadas de dados de segurança. No entanto, a terapia gênica está prevista para registrar uma CAGR de 9,18%, refletindo a demanda dos pacientes por soluções de dose única e potencialmente curativas. A chaperona oral migalastate atende a mutações susceptíveis, e o agente de redução de substrato venglustate está na Fase III para o controle da dor neuropática. O pipeline diversificado sinaliza que o mercado de tratamento da doença de Fabry transitará para o pluralismo de modalidades, em vez de um único hegemon terapêutico.

Os patrocinadores de terapias gênicas aprimoram o tropismo vetorial e a eficiência de dosagem, reduzindo o custo de manufatura e o risco imunogênico. A opção de infusão mensal da pegunigalsidase alfa demonstra a inovação dentro da terapia de reposição enzimática legada, enquanto a entrada de biossimilares se aproxima com o vencimento de patentes. Coletivamente, essas mudanças prometem um mercado de tratamento da doença de Fabry mais competitivo e centrado no paciente ao longo da próxima década.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Via de Administração: A Administração Subcutânea Ganha Impulso

As infusões intravenosas responderam por 72,60% do tamanho do mercado de tratamento da doença de Fabry em 2025, dado que todas as terapias de reposição enzimática aprovadas requerem acesso venoso. Os pacientes favorecem cada vez mais as formulações subcutâneas em desenvolvimento que permitem a autoadministração domiciliar, impulsionando uma CAGR de 9,21% para essa via. O migalastate oral oferece conveniência incomparável para pacientes com mutações susceptíveis, mas atende a um nicho restrito. A terapia gênica poderá, em última análise, eliminar completamente a administração crônica, redefinindo as expectativas dentro do mercado de tratamento da doença de Fabry.

Os serviços de infusão domiciliar já cobrem a maioria das áreas urbanas na América do Norte e na Europa, reduzindo os custos de administração e o tempo de internação hospitalar. Os programas de desenvolvimento subcutâneo visam replicar a eficácia enquanto reduzem a duração da infusão, um avanço particularmente valioso em regiões com poucos centros de infusão. Essas inovações na administração reforçam a adesão ao tratamento e ampliam o alcance, impulsionando o crescimento de longo prazo do mercado de tratamento da doença de Fabry.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Canal de Distribuição: As Farmácias Especializadas Capitalizam a Complexidade

As farmácias hospitalares capturaram 55,70% de participação no mercado de tratamento da doença de Fabry em 2025, impulsionadas pela dominância das infusões hospitalares. As farmácias especializadas estão projetadas para entregar uma CAGR de 10,05%, fornecendo dispensação complexa, coordenação de enfermagem e navegação de seguros que as doenças raras de alto envolvimento exigem. As redes de varejo continuam sendo participantes menores devido aos requisitos de cadeia fria e aos mandatos dos pagadores, embora distribuam agentes orais. O papel cada vez mais amplo das farmácias especializadas melhora a resiliência logística e a experiência do paciente, apoiando uma adoção mais ampla no mercado de tratamento da doença de Fabry.

Os pagadores canalizam cada vez mais os biológicos de alto custo por meio de redes de distribuição limitada que associam a dispensação a programas de adesão e relatórios de resultados. Esse modelo alinha os incentivos das partes interessadas ao melhorar a efetividade no mundo real e justificar o impacto orçamentário, reforçando a ascendência das farmácias especializadas. As farmácias hospitalares mantêm relevância para o início do tratamento e o monitoramento de alto risco, mas mesmo essas funções estão migrando para ambientes ambulatoriais ou domiciliares à medida que o mercado de tratamento da doença de Fabry busca eficiência.

Análise Geográfica

A América do Norte liderou com 42,85% da receita do mercado de tratamento da doença de Fabry em 2025, sustentada por uma ampla triagem neonatal, centros especializados e reembolso abrangente. A FDA aplica rotineiramente designações de prioridade e de avanço terapêutico, permitindo a rápida adoção de novas modalidades. Apesar do escrutínio dos pagadores, os planos comerciais geralmente cobrem a terapia de reposição enzimática e o migalastate, enquanto múltiplos ensaios de terapia gênica recrutam agressivamente nos Estados Unidos e no Canadá.

A Europa ocupa o segundo lugar, beneficiando-se da harmonização regulatória transfronteiriça por meio da Agência Europeia de Medicamentos e de robustos registros acadêmicos que acompanham os resultados de longo prazo. As avaliações nacionais de tecnologia em saúde podem retardar a adoção, mas, em última análise, garantem uma cobertura ampla. A recente aprovação escocesa da pegunigalsidase alfa destaca a contínua expansão regional do mercado de tratamento da doença de Fabry. Os consórcios de pesquisa da UE e os grupos de pacientes fornecem um ecossistema integrado que apoia a geração de evidências e o refinamento de diretrizes.

A Ásia-Pacífico é a zona de crescimento mais rápido, com uma CAGR de 8,28%. O framework de acesso antecipado condicional do Japão e a adoção da terapia de reposição enzimática pelo seguro nacional da Coreia do Sul ilustram a maturidade da capacidade dos sistemas. O catálogo de doenças raras da China, o reembolso expandido e os investimentos domésticos em biotecnologia aceleram coletivamente a penetração. A crescente atividade de ensaios clínicos e as atualizações de infraestrutura na Índia e no Sudeste Asiático sugerem maior potencial de crescimento para o mercado de tratamento da doença de Fabry no horizonte.

Panorama regulatório

O ambiente regulatório para as terapias da doença de Fabry é moldado por estruturas de medicamentos órfãos e vias aceleradas nos principais mercados. Nos Estados Unidos, as opções aprovadas incluem Fabrazyme (agalsidase beta) e Elfabrio (pegunigalsidase alfa-iwxj), sendo que o Fabrazyme apresenta um alerta em destaque para reações de hipersensibilidade, incluindo anafilaxia, o que reforça as exigências de monitoramento de infusão e gestão de risco na prática clínica.

O desenvolvimento do pipeline está intimamente ligado aos programas de doenças raras da FDA e da EMA. O ST-920 (isaralgagene civaparvovec) possui as designações de Medicamento Órfão, Fast Track e RMAT da FDA, além de status de órfão pela EMA com elegibilidade PRIME, o que apoia abordagens de revisão orientadas por biomarcadores e aceleradas. Na Europa, o Comitê de Medicamentos Órfãos da EMA (COMP) ancora a supervisão das designações (incluindo o limiar de prevalência de menos de 5 por 10.000 pessoas na UE), enquanto decisões adicionais de acesso regional, como as aprovações na Escócia, influenciam a dinâmica de adoção no curto prazo para as ERTs mais novas.

Cenário Competitivo

O mercado de tratamento da doença de Fabry permanece moderadamente concentrado, mas crescentemente disputado. Sanofi, Takeda e Chiesi defendem franquias de terapia de reposição enzimática consolidadas enquanto ampliam a manufatura para enfrentar as ameaças dos biossimilares. Amicus Therapeutics alavanca a diferenciação do migalastate oral e registrou uma receita de USD 528,3 milhões em 2024, implicando um crescimento anual de 33% e confirmando a forte adoção por parte dos médicos.

Os concorrentes em terapia gênica buscam um posicionamento curativo. O ST-920 da Sangamo Therapeutics obteve alinhamento com a FDA para aprovação acelerada com base na inclinação da taxa de filtração glomerular estimada, com o objetivo de lançamento até 2027. O AMT-191 da uniQure e o EXG110 da Exegenesis Bio acrescentam diversidade competitiva, ampliando a escolha dos pacientes e a disciplina de preços. O PRX-102 peguilado da Protalix e Chiesi demonstra inovação incremental dentro da classe de terapia de reposição enzimática, estendendo os intervalos de infusão para quatro semanas e oferecendo farmacocinética aprimorada.

A confiabilidade da cadeia de suprimentos e os programas de suporte ao paciente emergem como diferenciadores decisivos. Escassez passada de Fabrazyme desencadeou escrutínio jurídico e sublinha o prêmio pela robustez da manufatura e da logística. Farmácias especializadas e prestadores de infusão domiciliar integram ferramentas digitais de adesão e orientação de enfermeiras, criando camadas de serviço que os concorrentes devem igualar à medida que o mercado de tratamento da doença de Fabry evolui.

Líderes do Setor de Tratamento da Doença de Fabry

Sanofi (Genzyme Corporation)

Takeda Pharmaceutical Company Limited

Amicus Therapeutics, Inc

ISU ABXIS

JCR Pharmaceuticals Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma área de oportunidade importante situa-se na intersecção entre eficácia duradoura e menor carga de tratamento, onde os reguladores estão engajados em novos desfechos e diagnósticos complementares. Em março de 2026, a Sangamo avançou com a submissão contínua do BLA à FDA dos EUA para o ST-920, e seu diagnóstico complementar de ensaio de anticorpos entrou em revisão do CDRH da FDA para PMA, sinalizando uma via de comercialização emergente que combina terapêuticas com testes habilitadores. Isso pode ampliar a demanda por serviços laboratoriais especializados e vias de cuidado integradas.

As oportunidades também surgem da otimização de regimes e da expansão geográfica para modalidades já estabelecidas. Em outubro de 2025, a JCR Pharmaceuticals firmou um acordo de licenciamento com a Menagen Pharmaceutical Industries para comercializar um biossimilar de agalsidase beta em nove mercados MENAT, ilustrando rotas de entrada no mercado em que autorizações locais de comercialização e a comercialização liderada por parceiros podem ampliar o acesso a pacientes tratados. No lado do desenvolvimento de produtos, programas como o venglustat da Sanofi (com designações Fast Track e órfã para a doença de Fabry) e plataformas em estágio inicial, como a Glafabra Therapeutics (que reporta conclusão de ensaio piloto e visa a apresentação de um IND no 1º trimestre de 2027), apontam para uma diversificação contínua além das infusões quinzenais em direção a abordagens orais e baseadas em terapia genética, junto com modelos de serviço diferenciados, como infusão domiciliar e coordenação com farmácias especializadas.

Desenvolvimentos recentes do setor

- Maio de 2026: a Chiesi Limited relata que a MHRA aprova a dosagem adicional de 2mg/kg a cada quatro semanas para pegunigalsidase alfa (Elfabrio) em adultos estáveis com ERT. A expansão do intervalo de dosagem do Elfabrio amplia a flexibilidade de tratamento e pode melhorar a adesão entre pacientes com Fabry.

- Março de 2026: a Chiesi Global Rare Diseases e a Protalix BioTherapeutics recebem a aprovação da Comissão Europeia para a dosagem de 2mg/kg a cada 4 semanas para pegunigalsidase alfa (Elfabrio) para adultos com doença de Fabry em ERT. A expansão regulatória amplia o acesso ao mercado e pode levar a uma maior utilização do Elfabrio.

- Março de 2026: a Sangamo Therapeutics avança com a submissão contínua do BLA à FDA para o ST-920 (isaralgagene civaparvovec) para a doença de Fabry. A medida posiciona uma potencial opção de terapia genética para revisão regulatória e adiciona uma trajetória de modalidade curativa à dinâmica do mercado de Fabry.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange as receitas geradas por terapias usadas no manejo da doença de Fabry, incluindo o tratamento farmacológico e a administração relacionada dentro da via de cuidado, contabilizadas a preços ex-fabricante ou preços realizados equivalentes nos principais sistemas de saúde.

Exclusões de escopo: excluímos testes diagnósticos, aconselhamento genético e cuidados de suporte não terapêuticos que não envolvam tratamento farmacológico específico para Fabry.

Visão geral da segmentação

- Por Tratamento

- Terapia de Reposição Enzimática

- Terapia Oral com Chaperonas

- Terapia Gênica

- Terapia de Redução de Substrato

- Outros Tratamentos

- Por Via de Administração

- Intravenosa

- Oral

- Subcutânea

- Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Varejo

- Farmácias Especializadas

- Farmácias Online

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- CCG

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para definir os limites da doença e do tratamento e para reunir os dados iniciais que podem ser verificados entre países. Fontes públicas como o banco de dados de rótulos e aprovações de medicamentos da FDA dos EUA, o NIH Genetic and Rare Diseases Information Center, referências de triagem neonatal do CDC e indicadores de gastos em saúde da Organização Mundial da Saúde e da OCDE nos ajudaram a manter as suposições realistas.

Para tornar o modelo utilizável em termos de receita, também revisamos fontes como publicações nacionais de reembolso e de avaliação de tecnologias em saúde (HTA), periódicos revisados por pares sobre prevalência e taxas de diagnóstico da Fabry, e listas de preços de ministérios da saúde governamentais, quando disponíveis. Registros de empresas, apresentações a investidores e comunicados de imprensa confiáveis foram usados para entender o momento de lançamento das terapias e os cronogramas de dosagem típicos, e, em seguida, assinaturas pagas de dados financeiros de empresas e bancos de dados de patentes foram usadas seletivamente para confirmar cronogramas e verificar sinais de escala comercial. Essas fontes são ilustrativas, e muitos outros documentos públicos também foram revisados para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário focou em validar os grupos de pacientes tratados, o comportamento de troca de terapia e as diferenças reais de acesso entre as principais regiões. Conversamos com uma combinação de médicos, especialistas em pagadores ou reembolso, partes interessadas em farmácias especializadas e participantes do setor, de modo que as lacunas identificadas na pesquisa documental pudessem ser preenchidas e as suposições pudessem ser testadas antes da finalização do modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 20% | APAC: 44% |

| Nível médio: 45% | Líderes funcionais/de unidade: 28% | EMEA: 29% |

| Empresas menores: 20% | Gerentes: 52% | Américas: 27% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma abordagem top-down, que parte do grupo de pacientes com Fabry diagnosticados e tratados por país, convertendo então esse grupo de demanda em receitas usando o mix de tratamento, os padrões de dosagem e as suposições de custo anual da terapia. Para manter os totais fundamentados, os resultados foram corroborados por meio de aproximações bottom-up seletivas, como verificações amostrais de preço por paciente, feedback de canais sobre volumes tratados e verificações de sanidade de receita de fornecedores, quando disponíveis.

As principais entradas do modelo incluíram taxas de prevalência e diagnóstico, sinais de expansão da triagem neonatal, a parcela de pacientes elegíveis para terapia oral com chaperona, a frequência de dosagem e a persistência da terapia de reposição enzimática, e fatores regionais de acesso, como a amplitude de reembolso e as mudanças no ambiente de infusão (hospitalar versus domiciliar). Onde as entradas diretas por país eram escassas, aplicamos uma lógica de proxy conservadora usando mercados comparáveis com maturidade semelhante de triagem e reembolso, ajustando-a depois com base no feedback de especialistas.

A previsão baseou-se principalmente em análise de cenários, pois o mercado é moldado pela maturação do pipeline, expansões de rótulo e decisões de acesso que podem alterar rapidamente a população tratada e o mix terapêutico. Os caminhos de cenário foram ancorados em visões de consenso obtidas em entrevistas sobre o momento de adoção, a progressão de preços e as taxas de troca, sendo então traduzidos em curvas de receita anual.

Validação de dados e ciclo de atualização

A validação foi feita por meio de triangulação entre estimativas de demanda baseadas em pacientes, sinais clínicos e políticos publicados e indicadores comerciais observados, verificando-se então a existência de valores atípicos nos níveis de país e regional. Quando uma variação parecia muito ampla, as suposições eram revisitadas, e recontatos direcionados eram acionados para confirmar se a lacuna provinha de limites de acesso, do mix terapêutico ou de preços.

Antes da aprovação final, o modelo passa por revisões de analistas em várias etapas, que reverificam unidades, o momento da conversão de moeda e o alinhamento de ano, seguidas de uma revisão final de consistência em comparação com tendências independentes de gastos em saúde e de tratamento de doenças raras. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, e realizamos uma nova verificação antes da entrega para que os clientes recebam a visão mais atualizada.

Comparação do dimensionamento do mercado de tratamento da doença de Fabry da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado publicados para o tratamento da doença de Fabry podem parecer muito distantes entre si, porque cada publicador escolhe um conjunto geográfico, um limite de terapia e um momento de moeda e preços diferentes. As diferenças também surgem quando um estudo depende mais de construções de demanda orientadas pela epidemiologia, enquanto outro se apoia em referências amplas de gastos com doenças raras.

Referências de expansão da triagem neonatal, verificações de diagnóstico e de grupo tratado, e validação da dosagem terapêutica são os pontos de evidência que mantêm a Mordor Intelligence alinhada à população tratada endereçável, em vez de contabilizar gastos indiferenciados com medicamentos para doenças raras. Além disso, algumas estimativas combinam receitas de doenças de armazenamento lisossômico adjacentes ou utilizam uma cesta de países mais restrita, o que pode alterar o total mesmo quando se discutem as mesmas terapias.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,63 bilhões de USD (2025) | |

| Editora do Setor A | 2,42 bilhões de USD (2024) | Usa um ano-base diferente e pode aplicar suposições de agrupamento terapêutico mais amplas, onde a lógica de grupo tratado e persistência por país é menos transparente, o que pode reduzir o ponto de partida. |

| Nota de Análise de Saúde B | 1,70 bilhão de USD (2024) | Limita o escopo a uma cesta de 7 mercados e é estruturada no nível de mercado da doença, o que pode omitir geografias menores e subestimar pacientes tratados fora dos países incluídos. |

A dispersão vem principalmente da cobertura geográfica, da seleção do ano-base e de quão estreitamente o grupo de pacientes tratados está vinculado à realidade de dosagem e acesso. Ao manter as etapas rastreáveis desde os pacientes até o mix de tratamento e o custo anual, a abordagem oferece um número prático que pode ser reproduzido e atualizado conforme os sinais de triagem, preços e adoção mudam.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de tratamento da doença de Fabry e o crescimento projetado?

O mercado é avaliado em USD 2,83 bilhões em 2026 e deve atingir USD 4,09 bilhões até 2031, entregando uma CAGR de 7,63%.

Qual tipo de terapia domina o mercado de tratamento da doença de Fabry?

A terapia de reposição enzimática lidera com 67,85% de participação na receita em 2025, embora a terapia gênica apresente a perspectiva de CAGR mais rápida de 9,18%.

Qual região cresce mais rapidamente no mercado de tratamento da doença de Fabry?

A Ásia-Pacífico registra a CAGR mais alta de 8,28% até 2031, devido ao aumento das taxas de diagnóstico, à expansão do reembolso e à atividade local de ensaios clínicos.

Como os altos custos de tratamento influenciam o acesso ao mercado?

Os preços anuais de terapia acima de USD 400.000 impulsionam critérios de reembolso rigorosos, particularmente em mercados emergentes, moderando a adoção apesar dos benefícios clínicos.

Qual é o papel das farmácias especializadas neste mercado?

As farmácias especializadas oferecem suporte personalizado ao paciente e serviços complexos de reembolso, impulsionando uma CAGR de 10,05% e aumentando sua participação na dispensação de medicamentos.

Página atualizada pela última vez em: