Tamanho e Participação do Mercado Global de Tratamento de Esclerose Lateral Amiotrófica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.86% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

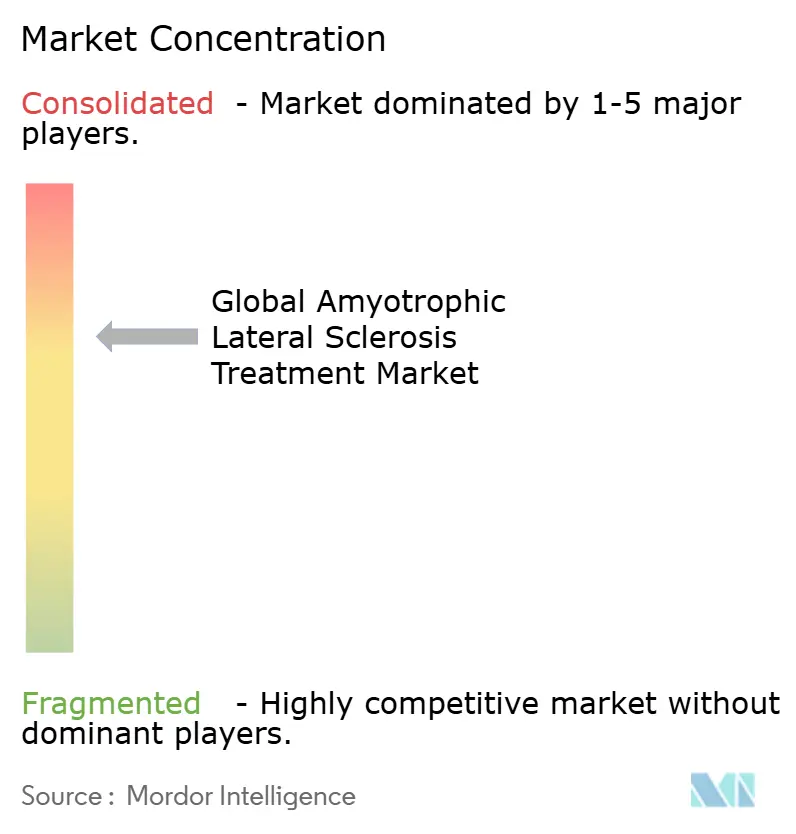

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Global de Tratamento de Esclerose Lateral Amiotrófica por Mordor Intelligence

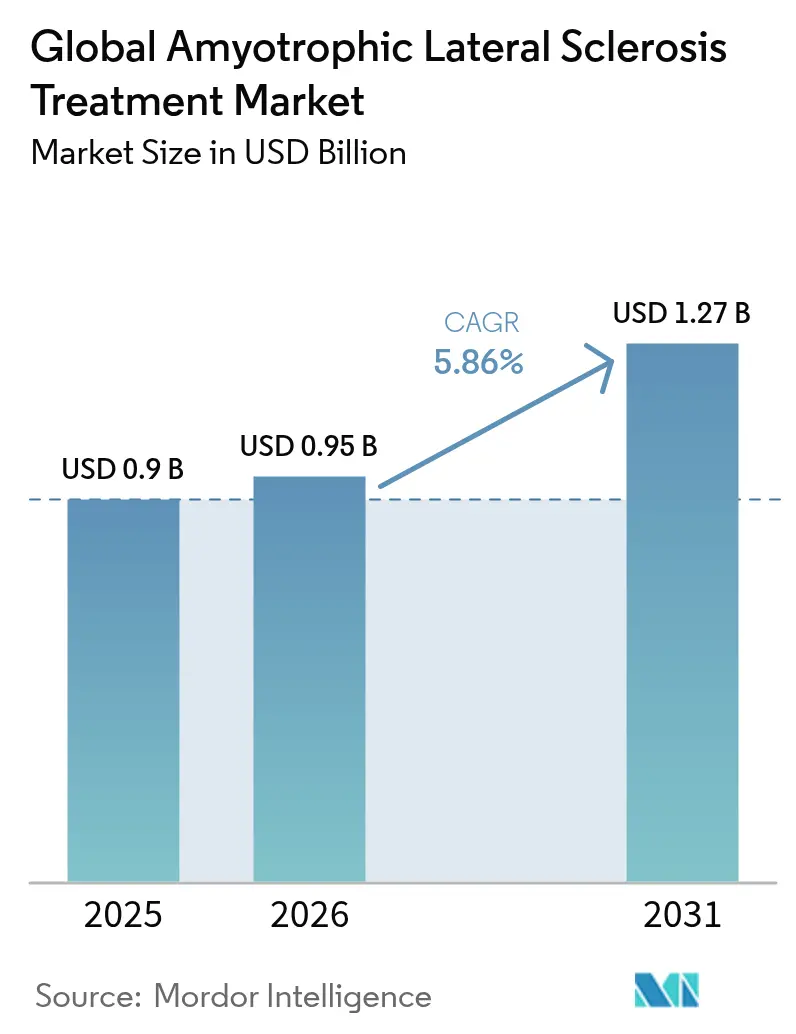

O tamanho do mercado de tratamento de esclerose lateral amiotrófica foi avaliado em USD 0,9 bilhão em 2025 e estima-se que cresça de USD 952,74 milhões em 2026 para atingir USD 1,27 bilhão até 2031, a um CAGR de 5,86% durante o período de previsão (2026-2031). A trajetória de crescimento reflete uma mudança decisiva do alívio sintomático para opções modificadoras da doença, à medida que o primeiro oligonucleotídeo antissenso (ASO) para ALS-SOD1 obteve aprovação nos Estados Unidos em 2023, seguida pela aprovação europeia em 2024. O impulso comercial é reforçado por um pipeline de medicamentos órfãos em expansão, isenções de taxas regulatórias e disposições de direito de tentativa que, coletivamente, encurtam o tempo de chegada ao mercado e ampliam o acesso dos pacientes. Investimentos em capacidade de fabricação de oligonucleotídeos, juntamente com plataformas de vetores virais escaláveis, estão reduzindo os custos de produção por dose e melhorando as margens brutas para produtos baseados em genes. Enquanto isso, os centros multidisciplinares de ELA continuam a demonstrar benefícios de sobrevivência e qualidade de vida que sustentam um aumento constante nas prescrições de clínicas especializadas. Os riscos do mercado incluem escassez de capacidade de biológicos, altos preços de terapia e sinais emergentes de segurança para edaravona, mas a defesa dos pacientes e as iniciativas de reposicionamento de medicamentos habilitadas por IA sustentam os fluxos de capital e diversificam o portfólio terapêutico.

Principais Conclusões do Relatório

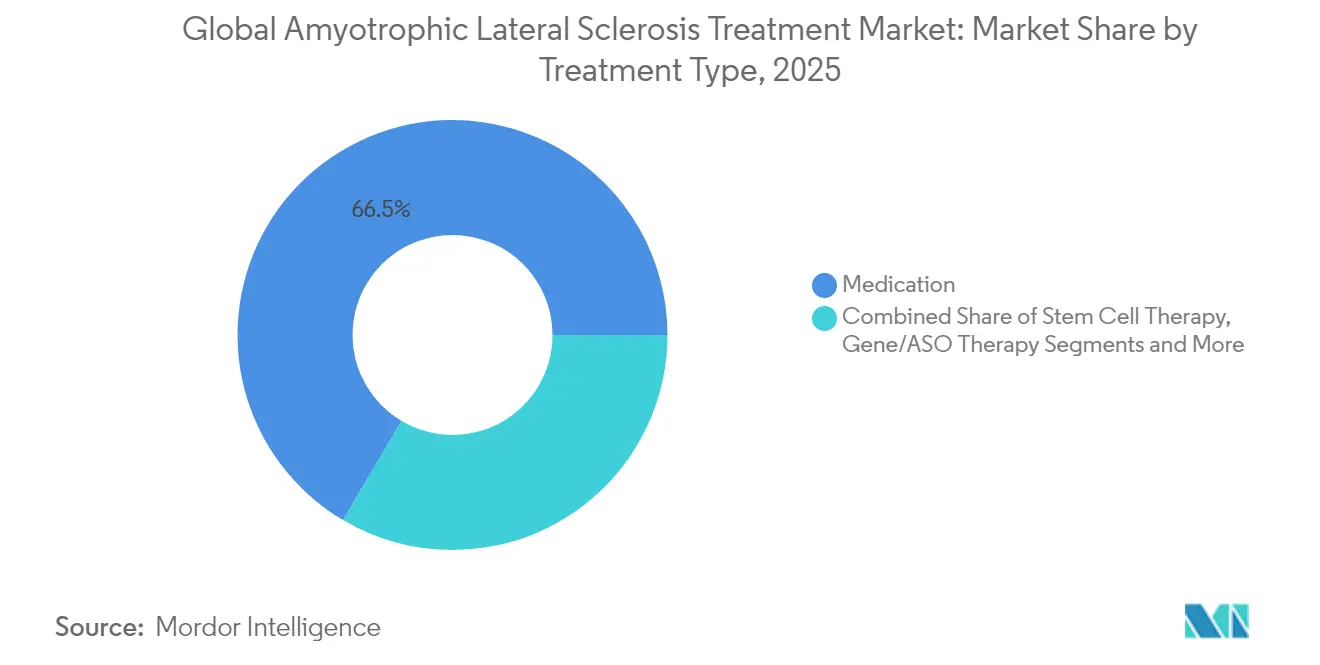

- Por tipo de tratamento, a medicação deteve 66,50% da receita de 2025, enquanto a terapia gênica e com ASO tem previsão de expansão a um CAGR de 6,55% até 2031.

- Por classe de medicamento, o riluzol liderou com 37,40% da participação do mercado de tratamento de esclerose lateral amiotrófica em 2025; os ASOs registram o CAGR mais rápido de 5,45% até 2031.

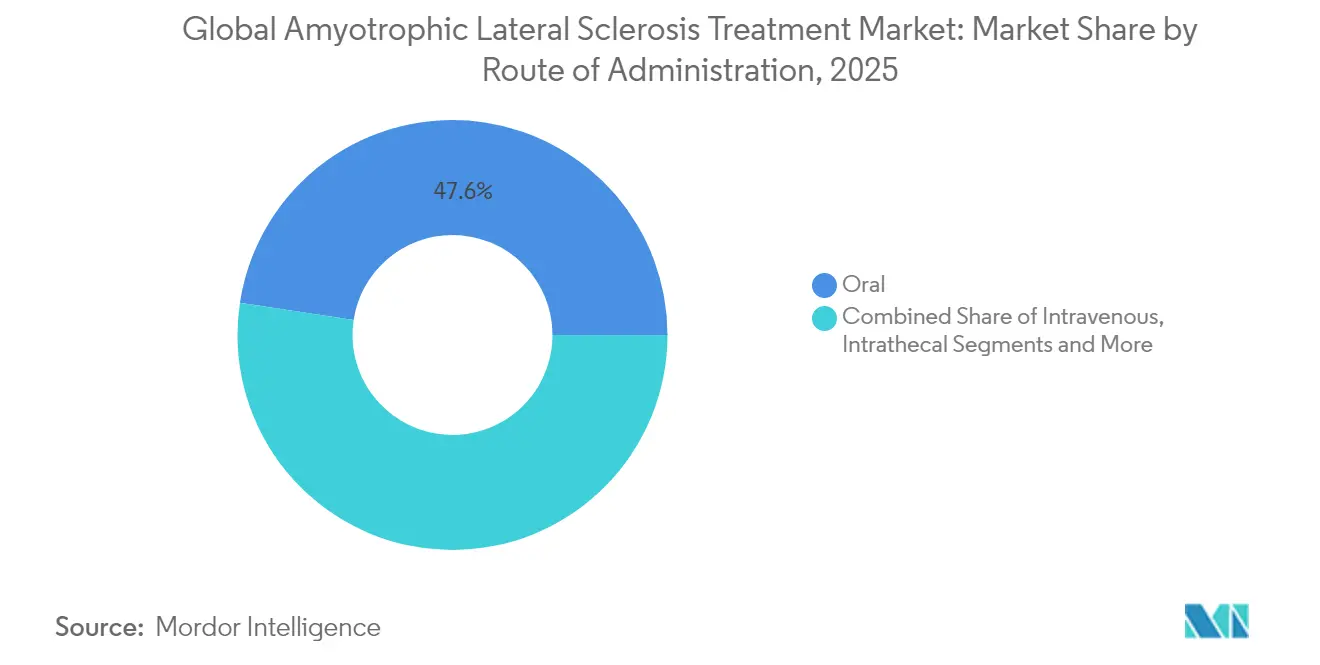

- Por via de administração, os produtos orais representaram 47,60% do tamanho do mercado de tratamento de esclerose lateral amiotrófica em 2025; a administração intratecal está crescendo a um CAGR de 5,62%.

- Por usuário final, os hospitais dominaram com 63,60% de participação na receita em 2025, enquanto as clínicas especializadas registram o CAGR mais alto de 4,28% até 2031.

- Por geografia, a América do Norte capturou 42,05% da receita em 2025; a Ásia-Pacífico registra o CAGR mais rápido de 6,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Esclerose Lateral Amiotrófica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Incidência e Prevalência de ELA | +1.20% | Global, com maior impacto nas populações envelhecidas da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Ventos Regulatórios Favoráveis para Medicamentos Órfãos / Doenças Raras | +0.80% | América do Norte e UE liderando, expandindo para a APAC | Médio prazo (2-4 anos) |

| Avanços em Terapias Gênicas e de Oligonucleotídeos Antissenso | +0.60% | Global, com adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Reposicionamento de Medicamentos Impulsionado por IA Acelerando a Diversidade do Pipeline | +0.50% | América do Norte e UE como núcleo, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Leis de Direito de Tentativa e Acesso Expandido Impulsionando a Adoção Antecipada | +0.40% | América do Norte liderando, adoção seletiva na UE | Curto prazo (≤ 2 anos) |

| Adoção de Biomarcadores Digitais e Monitoramento Remoto de Pacientes | +0.30% | Global, com adoção mais rápida em mercados digitalmente maduros | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Incidência e Prevalência de ELA

Estudos epidemiológicos registram aumento da incidência de ELA, especialmente em populações ocidentais envelhecidas, onde ferramentas de neurodiagnóstico aprimoradas reduziram o atraso diagnóstico de 16 meses para menos de 12 meses.[1]American Journal of Managed Care, "Cronogramas Diagnósticos Aprimorados para ELA," ajmc.comA detecção mais precoce amplia a janela terapêutica para ASOs que demonstram maior eficácia em portadores pré-sintomáticos, aumentando assim a demanda unitária e sustentando preços premium. As economias emergentes registram ganhos paralelos de prevalência à medida que neurologistas especialistas e testes genéticos se tornam mais disponíveis. O aumento demográfico se combina com o impulso da medicina de precisão para reforçar o crescimento sustentado de volume no mercado de tratamento de esclerose lateral amiotrófica.

Ventos Regulatórios Favoráveis para Medicamentos Órfãos / Doenças Raras

A aprovação acelerada do tofersen pela FDA com base em endpoints de biomarcadores e o endosso da EMA em 2024 sob status de circunstâncias excepcionais sublinharam um realinhamento transatlântico em direção a revisões expeditas e adaptativas às evidências.[2]Food and Drug Administration, "FDA Concede Aprovação Acelerada ao Tofersen para ELA," fda.gov Incentivos paralelos como isenções de taxas, vouchers de prioridade e exclusividade estendida, entre outros, atraem financiamento de capital de risco e encurtam os prazos médios de desenvolvimento em 3 a 5 anos. As agências de avaliação de tecnologias em saúde estão cada vez mais receptivas a endpoints substitutos, facilitando os obstáculos de reembolso para produtos validados direcionados por biomarcadores.

Avanços em Terapias Gênicas e de Oligonucleotídeos Antissenso

Resultados marcantes da fase 3 mostraram uma queda de 55% na cadeia leve de neurofilamento com ASO direcionado ao SOD1, confirmando a modificação da doença orientada por biomarcadores. A modularidade da plataforma agora acelera candidatos específicos para mutações de ALS-FUS e ALS-C9orf72, fomentando um pipeline robusto. Os rendimentos de produção de oligonucleotídeos sintéticos melhoraram 40% desde 2023, reduzindo o custo dos produtos e possibilitando lançamentos geográficos mais amplos. A infraestrutura intratecal criada para os primeiros ASOs beneficia futuras terapias gênicas direcionadas a outros distúrbios neurodegenerativos.

Reposicionamento de Medicamentos Impulsionado por IA Acelerando a Diversidade do Pipeline

Mecanismos de aprendizado de máquina que interrogam conjuntos de dados de multi-ômica e fenotípicos identificaram candidatos ao reposicionamento como o FB1006, que avançou de um resultado computacional para a dosagem em humanos pela primeira vez em 18 meses. A otimização computacional reduz os gastos com P&D em estágio inicial em até 70% e diversifica o conjunto de candidatos para incluir regimes combinados que visam inflamação, disfunção mitocondrial e falha sináptica. O resultado é um pipeline mais resiliente que limita o risco de atrito de um único ativo e apoia a aceleração do CAGR a longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Tratamento e Reembolso Limitado | -0.90% | Global, com impacto agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Eficácia Limitada dos Medicamentos Modificadores da Doença Atuais | -0.70% | Global, afetando todas as classes terapêuticas | Longo prazo (≥ 4 anos) |

| Gargalos de Capacidade de CMC de Biológicos / Células Autólogas | -0.50% | Global, com restrições severas na fabricação especializada | Curto prazo (≤ 2 anos) |

| Sinais Emergentes de Segurança para o Uso de Edaravona a Longo Prazo | -0.40% | Global, com escrutínio regulatório se intensificando | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Tratamento e Reembolso Limitado

Os custos anuais de terapia para ASOs aprovados excedem USD 450.000, e análises do mundo real mostram gastos diretos ultrapassando USD 36.000 quando a cobertura suplementar está ausente.[3]American Journal of Managed Care, "Cronogramas Diagnósticos Aprimorados para ELA," ajmc.com Os pagadores europeus aplicam limites rigorosos de custo-efetividade, atrasando os lançamentos em um a dois ciclos de reembolso. Nos países de renda média, os preços de tabela superam a renda per capita, restringindo severamente a adoção. Essas lacunas de acessibilidade moderam o crescimento geral da receita apesar da robusta demanda clínica.

Eficácia Limitada dos Medicamentos Modificadores da Doença Atuais

Os padrões legados, riluzol e edaravona, proporcionam apenas modestas extensões de sobrevivência de 2 a 3 meses e benefícios funcionais que variam amplamente entre genótipos. Reveses recentes na fase 3, incluindo o fracasso do reldesemtiv nos endpoints primários, reforçam a cautela dos médicos e podem reduzir a adoção de primeira linha de novos entrantes na ausência de evidências convincentes. Consequentemente, os prescritores priorizam o cuidado multidisciplinar e as intervenções de suporte, a menos que seja demonstrada eficácia aparente no nível do paciente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tratamento: A Disrupção da Terapia Gênica Ganha Ritmo

A medicação manteve a liderança de receita de 66,50% em 2025, refletindo padrões de prescrição consolidados e ampla disponibilidade. As terapias gênicas e com ASO, no entanto, estão avançando a um CAGR de 6,55% que reduzirá a diferença até 2031. O tamanho do mercado de tratamento de esclerose lateral amiotrófica para modalidades baseadas em genes tem previsão de crescimento à medida que os comitês de formulário hospitalar endossam cada vez mais os protocolos de ASO intratecal após correlação consistente de biomarcadores com a desaceleração do declínio clínico. Os gargalos de capacidade na fabricação de células autólogas persistem, mas as plataformas de edição gênica evitam muitas dessas restrições, acelerando a escala comercial.

A terapia com células-tronco ocupa um nicho de alto envolvimento ancorado pela aprovação do Neuronata-R na Coreia do Sul, enquanto o NurOwn da BrainStorm busca um protocolo especial da FDA. Seu progresso reforça o investimento sustentado mesmo que as limitações de escala de fabricação limitem os volumes de curto prazo. Os medicamentos orais permanecem o pilar para o controle dos sintomas, mas o foco dos pagadores está migrando para terapias de alto valor que alteram demonstravelmente a trajetória da doença, aguçando a dinâmica competitiva em todas as categorias.

Por Classe de Medicamento: Os ASOs Desafiam a Dominância do Riluzol

A participação de 37,40% do riluzol se beneficia da penetração de genéricos e da familiaridade favorável dos neurologistas, mas os ASOs estão crescendo 5,45% ao ano até 2031 à medida que os testes genéticos se tornam rotineiros no diagnóstico. A participação do mercado de tratamento de esclerose lateral amiotrófica para o riluzol tem previsão de erosão quando ASOs adicionais específicos para mutações fizerem a transição do pipeline para a beira do leito. A edaravona mantém participação intravenosa, mas enfrenta vigilância de segurança sobre eventos hepáticos a longo prazo, levando alguns pagadores a restringir a duração da terapia. Produtos combinados que integram neuroproteção e ação anti-inflamatória estão progredindo em ensaios de fase tardia, sinalizando um mercado futuro composto por regimes multimodais em vez de terapias de agente único.

Por Via de Administração: A Adoção Intratecal Acelera

As terapias orais representaram 47,60% das receitas de 2025, impulsionadas pela conveniência e pela codificação de reembolso estabelecida. A administração intratecal é a via de crescimento mais rápido com um CAGR de 5,62%, apoiada por investimentos hospitalares em salas de fluoroscopia e enfermeiros especialistas treinados. O tamanho do mercado de tratamento de esclerose lateral amiotrófica alocado para produtos intratecais aumentará notavelmente à medida que ASOs de próxima geração e vetores gênicos exigirem acesso direto ao líquido cefalorraquidiano para biodisponibilidade ideal. A administração intravenosa mantém uma participação considerável por meio de infusões de edaravona, enquanto as opções subcutâneas estão em desenvolvimento inicial para equilibrar eficácia com praticidade ambulatorial.

Por Usuário Final: Clínicas Especializadas Impulsionam o Cuidado Multidisciplinar

Os hospitais controlaram 63,60% das vendas em 2025 porque os requisitos complexos de dosagem e monitoramento se alinham com os ambientes de internação. No entanto, as clínicas especializadas em ELA estão se expandindo 4,28% ao ano, devido a evidências de que o cuidado coordenado em equipe prolonga a sobrevivência em quase 300 dias e reduz as hospitalizações pela metade. À medida que os pagadores se voltam para contratos baseados em valor, os centros multidisciplinares ganham alavancagem na negociação da inclusão em formulários de ASOs de alto custo. A adoção de cuidados domiciliares cresce por meio de plataformas de tele-neurologia, mas as técnicas de administração invasiva mantêm as prescrições de maior valor ancoradas em locais especializados.

Por Canal de Distribuição: A Saúde Digital Impulsiona a Dispensação Online

As farmácias hospitalares supervisionaram 56,90% da participação de mercado em 2025, mas os canais online estão se expandindo a um CAGR de 6,06% à medida que pacientes crônicos buscam entrega em domicílio e reabastecimentos sincronizados. As farmácias digitais especializadas integram teleconsulta, suporte à autorização prévia e análises de adesão, atendendo aos requisitos dos pagadores para supervisão de alto envolvimento de biológicos caros. As redes de varejo permanecem relevantes para reabastecimentos de riluzol genérico, mas veem participação reduzida à medida que a complexidade da terapia aumenta.

Análise Geográfica

A América do Norte deteve 42,05% da receita global em 2025, impulsionada pela elegibilidade imediata ao Medicare para pacientes com ELA e pelas aprovações antecipadas da FDA que concedem primeiro acesso a tratamentos inovadores. A legislação como o programa ACT for ALS financia a infraestrutura expandida de ensaios clínicos, e as disposições de direito de tentativa aceleram a adoção de uso compassivo. Apesar da cobertura abrangente de seguros, os limites de cobertura e as políticas suplementares estaduais variáveis expõem disparidades vinculadas à renda no acesso à terapia, especialmente para ASOs com preços acima de USD 400.000.

A Europa segue com redes de reembolso maduras e o caminho de autorização coordenado da EMA que endossou o primeiro ASO em 2024. Embora a aprovação de marketing pan-UE seja centralizada, as avaliações de tecnologias em saúde específicas de cada país produzem atrasos de lançamento escalonados de 6 a 12 meses. O arcabouço AMNOG da Alemanha e as avaliações do NICE do Reino Unido frequentemente impõem acordos antecipados de preço-volume que moldam as previsões comerciais. Os consórcios de pesquisa ancorados na Alemanha, França e Reino Unido sustentam um ecossistema robusto de ensaios clínicos que atrai patrocinadores estrangeiros.

A Ásia-Pacífico registra o CAGR mais alto de 6,98% até 2031, à medida que a grande necessidade não atendida se cruza com a rápida expansão dos centros de neurologia. O Japão lidera a adoção comercial, aproveitando a familiaridade prévia com a edaravona e o financiamento governamental para P&D em neurodegeneração. A vantagem regulatória da Coreia do Sul na terapia com células-tronco posiciona o país como exportador de fabricação para a demanda regional. A oportunidade de volume da China é vasta, mas a heterogeneidade do reembolso provincial e as longas negociações de preços de medicamentos atrasam a monetização plena. Austrália, Singapura e Índia são nós emergentes em redes de ensaios multinacionais, oferecendo escala de recrutamento e eficiências de custo.

Panorama Competitivo

A concentração do mercado é moderada, com as cinco principais empresas controlando aproximadamente 45% das vendas de 2024. Biogen e Ionis Pharmaceuticals co-lideram o campo de ASO em virtude de dados clínicos validados e plataformas de química proprietárias. A Mitsubishi Tanabe assegura participação intravenosa por meio da edaravona, enquanto a Eisai mantém uma posição doméstica japonesa com riluzol oral e ativos de pipeline adjuntos. As alianças estratégicas dominam a estratégia de crescimento: a aquisição de USD 45 milhões do programa UNC13A da QurAlis pela Eli Lilly em 2024 exemplifica a aquisição por grandes farmacêuticas de ativos com risco reduzido.

A adoção de tecnologia se concentra em diagnósticos complementares e monitoramento remoto. Empresas de dispositivos que fornecem sistemas de administração intratecal formaram acordos de licenciamento cruzado com desenvolvedores de terapia gênica, criando pacotes de cuidados verticalmente integrados que simplificam as decisões de compra hospitalar. Startups impulsionadas por IA aproveitam plataformas de descoberta baseadas em nuvem para identificar pequenas moléculas com múltiplos alvos, reduzindo as barreiras de entrada e fomentando um pipeline de desafiantes cujas estruturas de custo subcotam os players tradicionais.

A capacidade de fabricação permanece um divisor competitivo. Empresas com linhas de oligonucleotídeos internas atendem aos requisitos de escala mais rapidamente do que aquelas que dependem de parceiros contratados, protegendo os cronogramas de lançamento. Por outro lado, os desenvolvedores de terapia celular autóloga devem garantir capacidade adicional de vetor viral ou arriscar interrupções no fornecimento que impeçam o lançamento comercial. Em resposta, vários incumbentes anunciaram planos de capital para 2025-2026 para suítes de BPF que aproximadamente dobrarão a produção global de ASO.

Líderes do Setor Global de Tratamento de Esclerose Lateral Amiotrófica

Mitsubishi Tanabe Pharma Corporation

CORESTEM, Inc

BrainStorm Cell Limited

Amylyx Pharmaceuticals Inc.

Biogen

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A QurAlis avançou o estudo ANQUR do QRL-201 para a determinação do intervalo de doses, marcando progresso constante em direção a um ASO específico para mutação para ELA.

- Janeiro de 2025: A Neuvivo publicou dados indicando que a imunoterapia NP001 prolongou a sobrevivência em até 17 meses e preservou a função pulmonar, seguida pela submissão de um Pedido de Novo Medicamento à FDA.

- Dezembro de 2024: A MediciNova recebeu feedback positivo da FDA para iniciar um ensaio de Fase III do MN-166 (ibudilast) visando a neuroinflamação na ELA.

- Outubro de 2024: A Neuvivo apresentou um NDA à FDA para o NP001 após obter o status de Medicamento Órfão e Via Rápida.

Escopo do Relatório do Mercado Global de Tratamento de Esclerose Lateral Amiotrófica

De acordo com o escopo do relatório, a esclerose lateral amiotrófica (ELA) é um distúrbio neurológico e doença fatal que afeta as células nervosas no neurônio e no controle espinal que controla o movimento muscular voluntário no corpo humano. Este distúrbio afeta os neurônios, resultando no bloqueio de mensagens entre os músculos e o cérebro. O mercado de tratamento de esclerose lateral amiotrófica é segmentado por tipo de tratamento, usuário final e geografia. Por tipo de tratamento, o mercado é segmentado em medicação, terapia com células-tronco e outros tipos de tratamento. O segmento outros é ainda bifurcado em terapia respiratória e quimioterapia. Por usuário final, o mercado é segmentado em hospitais, centros de diagnóstico e outros usuários finais. O segmento outros é ainda bifurcado em institutos de pesquisa e acadêmicos e ambientes de cuidados domiciliares. O relatório também abrange o tamanho do mercado e as previsões para o mercado de tratamento de esclerose lateral amiotrófica em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no valor (USD).

| Medicação |

| Terapia com Células-Tronco |

| Terapia Gênica / ASO |

| Outros |

| Riluzol |

| Edaravona |

| Oligonucleotídeos Antissenso |

| Combinação / Multialvo |

| Modificadores Sintomáticos |

| Oral |

| Intravenoso |

| Intratecal |

| Subcutâneo |

| Hospitais |

| Clínicas Especializadas / Centros de ELA |

| Ambientes de Cuidados Domiciliares |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Tratamento | Medicação | |

| Terapia com Células-Tronco | ||

| Terapia Gênica / ASO | ||

| Outros | ||

| Por Classe de Medicamento | Riluzol | |

| Edaravona | ||

| Oligonucleotídeos Antissenso | ||

| Combinação / Multialvo | ||

| Modificadores Sintomáticos | ||

| Por Via de Administração | Oral | |

| Intravenoso | ||

| Intratecal | ||

| Subcutâneo | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas / Centros de ELA | ||

| Ambientes de Cuidados Domiciliares | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado Global de Tratamento de Esclerose Lateral Amiotrófica?

Espera-se que o tamanho do Mercado Global de Tratamento de Esclerose Lateral Amiotrófica atinja USD 952,74 milhões em 2026 e cresça a um CAGR de 5,86% para atingir USD 1,27 bilhão até 2031.

Qual é o tamanho atual do Mercado Global de Tratamento de Esclerose Lateral Amiotrófica?

Em 2026, espera-se que o tamanho do Mercado Global de Tratamento de Esclerose Lateral Amiotrófica atinja USD 952,74 milhões.

Quem são os principais players do Mercado Global de Tratamento de Esclerose Lateral Amiotrófica?

Mitsubishi Tanabe Pharma Corporation, CORESTEM, Inc, BrainStorm Cell Limited, Amylyx Pharmaceuticals Inc. e Biogen são as principais empresas que operam no Mercado Global de Tratamento de Esclerose Lateral Amiotrófica.

Qual é a região de crescimento mais rápido no Mercado Global de Tratamento de Esclerose Lateral Amiotrófica?

Estima-se que a Ásia-Pacífico cresça ao CAGR mais alto durante o período de previsão (2026-2031).

Qual região tem a maior participação no Mercado Global de Tratamento de Esclerose Lateral Amiotrófica?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado Global de Tratamento de Esclerose Lateral Amiotrófica.

Quais anos este Mercado Global de Tratamento de Esclerose Lateral Amiotrófica abrange e qual foi o tamanho do mercado em 2025?

Em 2025, o tamanho do Mercado Global de Tratamento de Esclerose Lateral Amiotrófica foi estimado em USD 0,95 bilhão. O relatório abrange o tamanho histórico do Mercado Global de Tratamento de Esclerose Lateral Amiotrófica para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado Global de Tratamento de Esclerose Lateral Amiotrófica para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: