Tamanho e Participação do Mercado de Gestão de Instalações do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

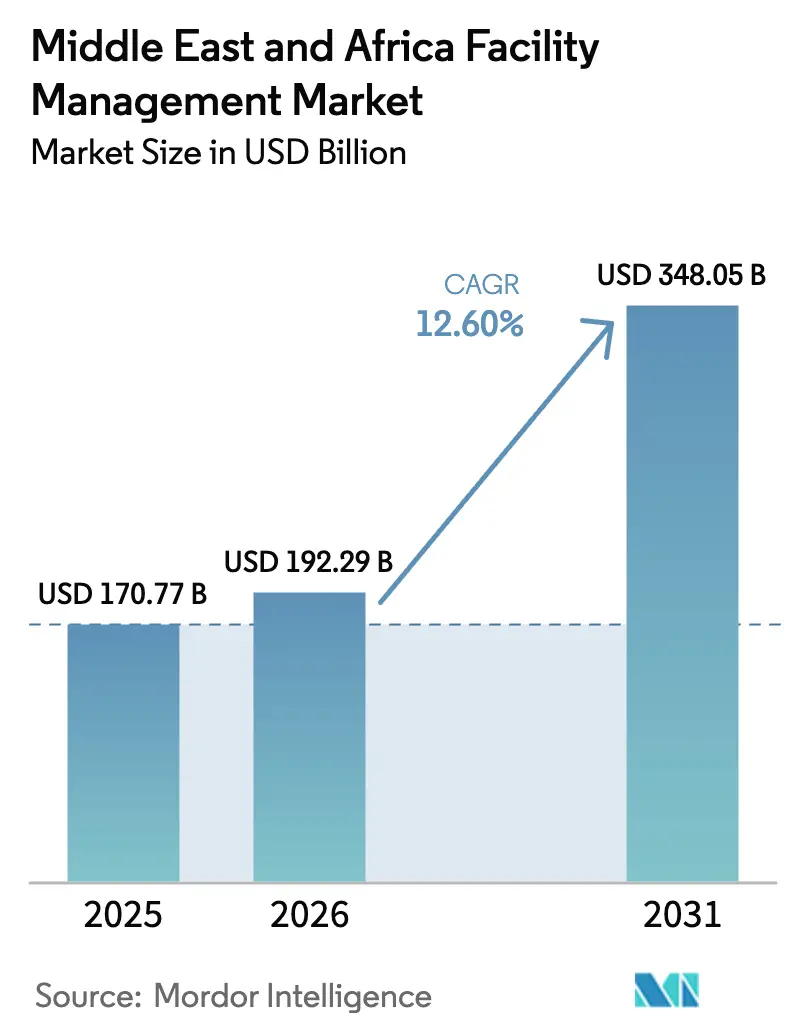

| Tamanho do mercado no ano base (2025) | 170.77 Bilhões de dólares |

| Tamanho do Mercado (2026) | 192.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 348.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.60% CAGR |

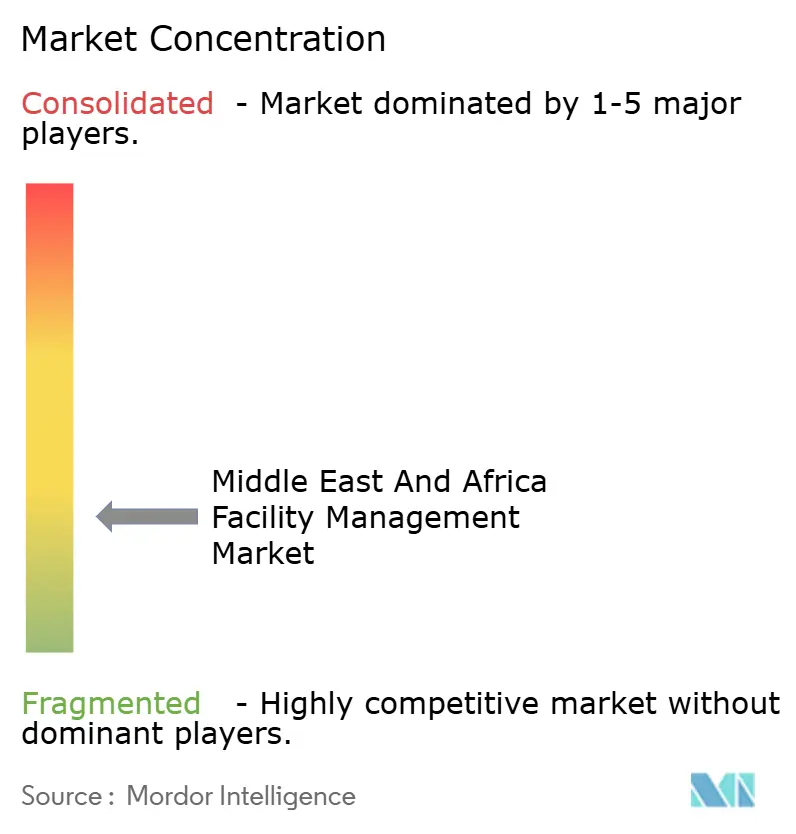

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Instalações do Oriente Médio e África por Mordor Intelligence

O tamanho do mercado de gestão de instalações do Oriente Médio e África foi avaliado em USD 170,77 bilhões em 2025 e estima-se que cresça de USD 192,29 bilhões em 2026 para atingir USD 348,05 bilhões até 2031, a um CAGR de 12,60% durante o período de previsão (2026-2031). O aumento dos investimentos em infraestrutura na Arábia Saudita, nos Emirados Árabes Unidos, no Egito e na África do Sul criou um expressivo pipeline de ativos que, por sua vez, elevou a demanda por serviços de instalações integrados e agrupados. Os contratos terceirizados atraíram a maior parte dos novos gastos, à medida que proprietários corporativos e do setor público migraram progressivamente para acordos baseados em resultados que vinculam as taxas de serviço à disponibilidade operacional, ao consumo de energia e às métricas de experiência dos ocupantes. A digitalização avançou no mercado de gestão de instalações do Oriente Médio e África, com manutenção preditiva, sistemas de gestão predial habilitados por IoT e plataformas de gêmeos digitais otimizando o consumo de energia e reduzindo o tempo de inatividade não planejado em frotas de equipamentos críticos. A diferenciação competitiva passou, portanto, a depender de competências em análise de dados e da capacidade de incorporar relatórios de ESG nas operações cotidianas, especialmente em megaprojetos como NEOM e o Distrito Financeiro Rei Abdullah. Ao mesmo tempo, a consolidação se acelerou, com grandes players globais firmando parcerias com especialistas regionais para ampliar o alcance geográfico e aprofundar o conhecimento setorial.

Principais Conclusões do Relatório

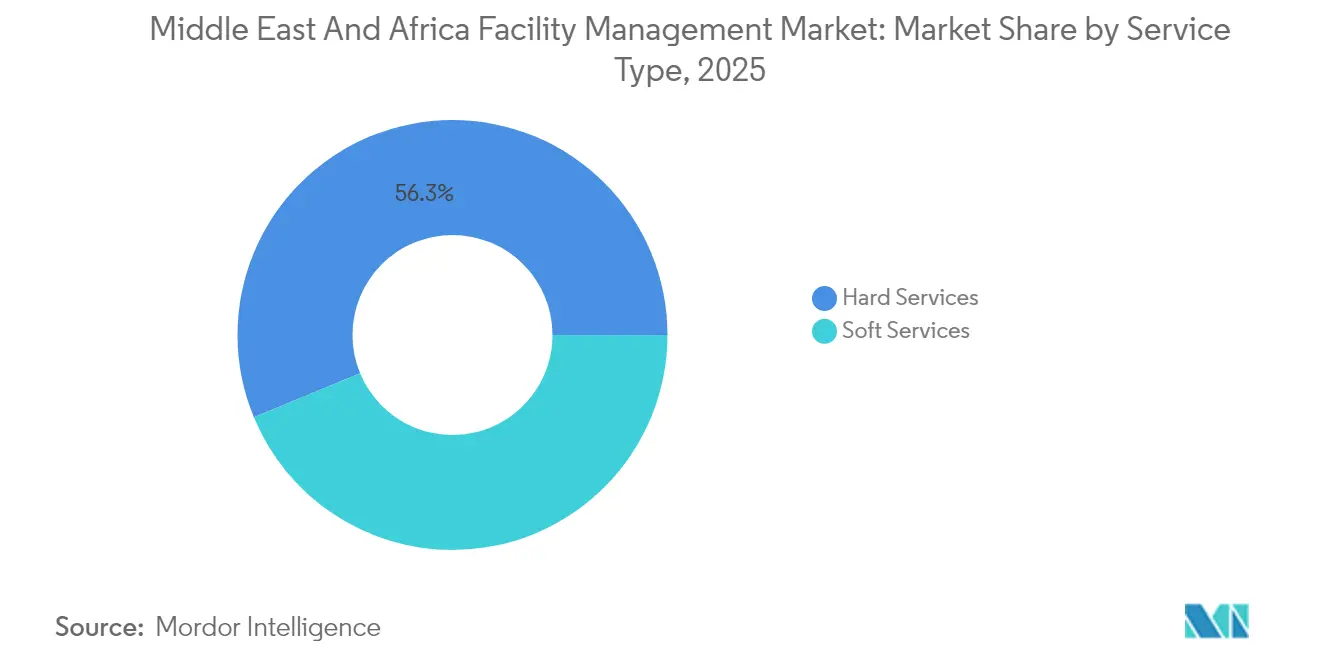

- Por tipo de serviço, os serviços técnicos lideraram com 56,25% da participação no mercado de gestão de instalações do Oriente Médio e África em 2025, enquanto os serviços de suporte registraram o CAGR mais rápido de 12,78% até 2031

- Por tipo de oferta, os modelos terceirizados capturaram 63,20% da participação no mercado de gestão de instalações do Oriente Médio e África em 2025, com previsão de expansão a um CAGR de 13,85% até 2031.

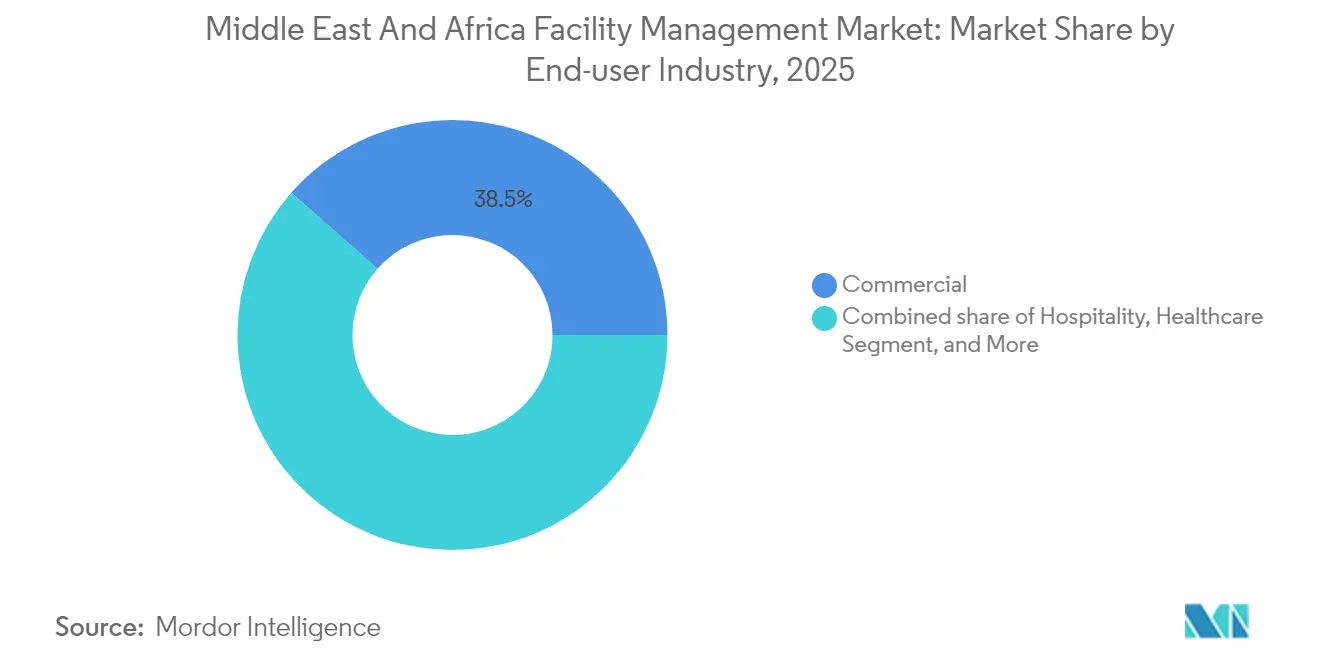

- Por setor de usuário final, a categoria comercial detinha 38,50% da participação no mercado de gestão de instalações do Oriente Médio e África em 2025, enquanto o segmento industrial e de processos foi projetado para registrar o CAGR mais elevado de 14,55% entre 2026 e 2031.

- Por geografia, a Arábia Saudita respondeu por 17,75% da participação no mercado de gestão de instalações do Oriente Médio e África em 2025; o Bahrein representou a geografia de crescimento mais rápido, com CAGR de 12,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Gestão de Instalações do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do desenvolvimento de infraestrutura | +3.2% | Arábia Saudita, EAU, Catar, Egito | Longo prazo (≥ 4 anos) |

| Aumento da terceirização na gestão predial | +2.8% | Mercados centrais do CCG | Médio prazo (2–4 anos) |

| Maiores necessidades de segurança e proteção | +1.9% | Locais de alto risco | Curto prazo (≤ 2 anos) |

| Avanços tecnológicos na gestão de instalações | +2.1% | EAU, Arábia Saudita, Catar | Médio prazo (2–4 anos) |

| Demanda por operações de instalações orientadas por ESG | +1.7% | EAU, Arábia Saudita | Longo prazo (≥ 4 anos) |

| Demanda de gestão de instalações proveniente de gigaprojetos de uso misto | +1.4% | Arábia Saudita, EAU, Egito | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Desenvolvimento de Infraestrutura

Somente a Arábia Saudita adjudicou contratos de construção significativos em 2024 no âmbito da Visão 2030, e o plano diretor de USD 500 bilhões do NEOM provocou um expressivo aumento nos salários do setor, evidenciando como projetos de grande escala impulsionaram os volumes de serviços em todo o mercado de gestão de instalações do Oriente Médio e África. Na África, o financiamento sindicado captado pela Africa Finance Corporation em março de 2024 sinalizou a retomada dos fluxos de capital destinados a reduzir o déficit de financiamento e, assim, ampliar a base de ativos que requerem suporte ao longo do ciclo de vida. O boom imobiliário dos Emirados Árabes Unidos elevou igualmente a demanda por cuidados técnicos de ativos em imóveis premium de escritórios, residenciais e de varejo. Como resultado cumulativo, os executivos de instalações buscaram prestadores capazes de escalar rapidamente, padronizar processos e gerenciar grupos complexos de partes interessadas em empreendimentos multifásicos.

Aumento da Terceirização na Gestão Predial

A terceirização ganhou impulso após implantações marcantes, como a do Distrito Financeiro Rei Abdullah, onde um contrato integrado sustentado pelo IBM Maximo elevou os índices de satisfação dos clientes em 95% e reduziu os gastos com manutenção corretiva, demonstrando criação de valor quantificável para os proprietários.[1]IBM "Prestando excelente atendimento ao cliente em um grande empreendimento imobiliário," ibm.com Os órgãos reguladores seguiram o mesmo caminho; por exemplo, a Associação de Gestão de Instalações do Oriente Médio e a Rera Ajman assinaram um acordo em junho de 2024 para formalizar as melhores práticas e os percursos de formação, institucionalizando os modelos terceirizados em torres residenciais e complexos de uso misto. Os operadores de saúde foram os primeiros a adotar esse modelo, confiando a conformidade em ambientes críticos a equipes externas especializadas em protocolos de controle de infecções. Os contratos baseados em resultados vincularam os pagamentos à disponibilidade operacional e às metas de energia, alinhando incentivos e prolongando os prazos médios dos contratos.

Avanços Tecnológicos na Gestão de Instalações

As implantações de IoT, IA e aprendizado de máquina atingiram escala comercial. A Autoridade de Eletricidade e Água de Dubai investiu em soluções de IA e redes inteligentes que reduziram o consumo de energia do portfólio em percentuais de dois dígitos. Estudos de caso, como o de um edifício de escritórios Grau A em Dubai onde controles de iluminação inteligente reduziram o consumo anual em 25% e proporcionaram um retorno do investimento em 2,67 anos, ilustraram os benefícios econômicos tangíveis.[2]MileSight Network Technology Co; Ltd. "Controle de Iluminação Inteligente com IoT." milesight.com A análise preditiva elevou os indicadores de tempo médio entre falhas e reduziu significativamente os orçamentos de manutenção em sistemas de HVAC, elevadores e água gelada. Os prestadores que aliaram competência em engenharia à capacidade em ciência de dados desfrutaram de uma clara vantagem competitiva em todo o mercado de gestão de instalações do Oriente Médio e África.

Demanda por Operações de Instalações Orientadas por ESG

Os investidores intensificaram o escrutínio das pegadas de carbono, levando os proprietários de ativos a buscar certificações LEED, BREEAM ou classificações nacionais de construção sustentável. Os contratos de instalações passaram, portanto, a incorporar cláusulas sobre integração de energia renovável, metas de desvio de resíduos e painéis de qualidade do ar interior. Nos Emirados Árabes Unidos, os novos contratos comerciais de arrendamento exigiram a divulgação da intensidade energética, acelerando a modernização do estoque legado com resfriadores eficientes e atualizações de automação predial. A Arábia Saudita enquadrou os padrões de sustentabilidade no âmbito da Visão 2030, tornando a conformidade com ESG um pré-requisito para o acesso a contratos do setor público. Os parceiros de serviços capazes de entregar reduções quantificadas nas emissões de gases de efeito estufa obtiveram honorários premium e renovações plurianuais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de mão de obra qualificada | -2.1% | África, CCG | Médio prazo (2–4 anos) |

| Desafios regulatórios | -1.3% | Mercados fragmentados do Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Condições econômicas voláteis e oscilações no preço do petróleo | -1.8% | Economias de hidrocarbonetos | Curto prazo (≤ 2 anos) |

| Padrões de gestão de instalações fragmentados nos países do Oriente Médio e África | -0.9% | Em toda a região | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra Qualificada

A África enfrentou uma demanda significativa por profissionais adicionais de gestão de projetos anualmente até 2030. No entanto, os programas de formação tiveram dificuldades para atender a essa demanda, deixando posições supervisoras críticas sem preenchimento e dificultando o crescimento do mercado de gestão de instalações do Oriente Médio e África. No Golfo, empresas de engenharia mecânica, elétrica e hidráulica relataram lacunas de conhecimento na média gerência que atrasaram a implementação de sistemas digitais e reduziram a produtividade. Em 2024, há uma necessidade significativa de requalificação no setor de construção, levando os empregadores a hesitar em investir em treinamento devido à alta rotatividade de pessoal. A escassez de especializações em construção sustentável agravou ainda mais os desafios enfrentados em projetos de otimização de ativos inteligentes.

Condições Econômicas Voláteis e Oscilações no Preço do Petróleo

Os ciclos fiscais vinculados ao petróleo introduziram incerteza orçamentária nos programas imobiliários do setor público. O Banco Mundial projetou um crescimento do PIB do Oriente Médio e Norte da África de apenas 2,6% em 2025, alertando que mudanças nos acordos de produção de petróleo bruto ou nos preços das commodities poderiam comprometer as obras de capital planejadas.[3]Banco Mundial "Crescimento no Oriente Médio e Norte da África com Previsão de Aceleração Moderada em 2025 em Meio à Incerteza," worldbank.org Na Arábia Saudita, os custos de materiais de construção escalaram acentuadamente, levando os contratantes a buscar cláusulas de variação de preços ou a adiar a apresentação de propostas, um padrão que desacelerou os prazos de adjudicação de contratos auxiliares de instalações. Enquanto isso, os proprietários exigiram estruturas flexíveis de taxas de serviço que transferissem parte do risco inflacionário para os prestadores, corroendo as margens e complicando o planejamento de recursos a longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços Técnicos Ancoram os Gastos Enquanto Serviços de Suporte se Aceleram

Os serviços técnicos controlaram 56,25% do mercado de gestão de instalações do Oriente Médio e África em 2025, sustentados por programas obrigatórios de HVAC, segurança contra incêndio e integridade de ativos concebidos para climas severos e ativos de alta ocupação. Dentro desse conjunto, os serviços de engenharia mecânica, elétrica e hidráulica capturaram a maior parte dos gastos, à medida que as modernizações para otimização energética se tornaram obrigatórias para o estoque Grau A. Os serviços de suporte exibiram um CAGR vigoroso de 12,78% e foram progressivamente agrupados em contratos integrados que elevaram as métricas de bem-estar dos ocupantes e a qualidade dos relatórios de ESG.

O crescimento dos serviços de suporte refletiu a ampliação do escopo, abrangendo produtos de limpeza sustentáveis, certificações de bem-estar e análises de engajamento de inquilinos. Embora menores em valor absoluto, os serviços de suporte representaram um caminho estratégico para os prestadores se integrarem às organizações clientes e realizarem vendas cruzadas de trabalhos consultivos de maior margem. A dinâmica sinalizou um ganho incremental adicional de participação dos serviços de suporte no tamanho do mercado de gestão de instalações do Oriente Médio e África durante o horizonte de previsão.

Por Tipo de Oferta: A Terceirização Constrói Escala em Modelos Integrados e Agrupados

Os acordos terceirizados capturaram 63,20% da receita em 2025 e foram previstos para registrar um CAGR de 13,85% até 2031, sustentados por reduções comprovadas no custo total de propriedade e pelo acesso a ferramentas digitais que não são economicamente viáveis para proprietários individuais desenvolverem internamente. Os contratos de gestão integrada de instalações cresceram mais rapidamente porque simplificaram as interfaces com fornecedores e atribuíram responsabilidade única por resultados multidisciplinares.

Clientes de primeiro nível testaram remuneração baseada em resultados que vinculou o escalonamento de honorários a economias de energia quantificadas e limites de disponibilidade operacional, ancorando novos pools de receita para operadores com domínio de dados no mercado de gestão de instalações do Oriente Médio e África. As equipes internas sobreviveram principalmente em ambientes governamentais de alta segurança, de defesa ou de infraestrutura crítica, mas tenderam a terceirizar módulos especializados, como diagnósticos preditivos ou manutenção de transporte vertical.

Por Setor de Usuário Final: Ativos Comerciais Lideram; Instalações Industriais se Expandem

O segmento comercial, incluindo escritórios Grau A e centros de dados, respondeu por 38,50% do tamanho do mercado de gestão de instalações do Oriente Médio e África em 2025, em razão da densidade do estoque imobiliário premium em Dubai, Riade e Joanesburgo. Os proprietários exigiram serviços contínuos em complexos de uso misto que combinam espaços de trabalho, varejo e elementos de hotelaria.

As plantas industriais e de processos registraram a perspectiva de CAGR mais forte de 14,55%, à medida que os estados do Golfo localizaram cadeias de manufatura e energia a jusante. Salas limpas de alta especificação, centros logísticos e parques de energia exigiram competência técnica em segurança de processos e padrões de operação contínua, permitindo que os prestadores implantassem análises preditivas e gêmeos digitais que elevaram os limites de barreira à entrada.

Análise Geográfica

O pipeline de projetos da Arábia Saudita, com destaque para NEOM, o Mar Vermelho e o Parque de Energia Rei Salman, sustentou acordos de terceirização de gestão de instalações de vários bilhões de dólares e atraiu novos entrantes, como o Dussmann Group, que inaugurou um hub em Riade no final de 2024 para capturar volumes nacionais. A inflação nos custos de construção e os mercados de trabalho apertados incentivaram os proprietários a contratar prestadores com comprovada alavancagem de compras e sistemas automatizados de programação de mão de obra.

Os Emirados Árabes Unidos mantiveram seu papel como laboratório tecnológico, onde a adoção antecipada de suítes de gestão de energia baseadas em IA reforçou as margens dos prestadores. Os custos de construção em Dubai permaneceram abaixo dos de capitais pares, impulsionando construções especulativas de escritórios e logística que exigiram a mobilização de gestão de instalações pós-entrega em prazos comprimidos. O país também serviu como sede regional para multinacionais que coordenam atividades mais amplas no mercado de gestão de instalações do Oriente Médio e África.

Em toda a África, as cadeias de fornecimento maduras de gestão de instalações da África do Sul permitiram que as empresas terceirizassem serviços não essenciais em massa, enquanto os novos desenvolvimentos da capital do Egito e os programas de modernização hospitalar ampliaram o escopo para contratos integrados. A escala e a rápida urbanização da Nigéria pressionaram a infraestrutura de energia, água e HVAC, abrindo caminhos para acordos de manutenção baseados em desempenho. Embora as lacunas de liquidez do setor público persistissem, credores multilaterais como a AFC continuaram a desbloquear financiamentos para projetos, ampliando gradualmente a base de ativos continentais sob gestão.

Cenário Competitivo

O mercado permaneceu moderadamente fragmentado. Grandes players globais como Sodexo, ISS e CBRE aproveitaram escala, procedimentos operacionais padrão e estruturas globais de fornecimento para conquistar mandatos marquee de múltiplos países. Especialistas regionais, incluindo Emrill, Imdaad e Farnek, competiram com base em relacionamentos com autoridades locais, capacidade de mão de obra bilíngue e profundidade setorial específica. As joint ventures tornaram-se mais comuns à medida que os players buscaram combinar as melhores práticas internacionais com os requisitos de valor local.

O investimento em tecnologia ditou o posicionamento. O crescimento da receita de gestão de instalações da CBRE no exercício fiscal de 2024 decorreu em parte de suítes de análise empresarial que forneceram insights em nível de portfólio para ocupantes da Fortune 500. A Farnek introduziu centros de comando conectados a dados e, em janeiro de 2025, criou uma subsidiária dedicada ao setor de eventos para atender a um calendário de MICE em expansão. Os nichos de saúde e resfriamento distrital concederam altas barreiras à entrada; a planta recorde da Empower no terceiro trimestre de 2024 no Business Bay ilustrou as vantagens de escala acessíveis aos incumbentes.

A concorrência de preços permaneceu intensa em licitações de serviço único, mas os contratos de gestão integrada de instalações e baseados em resultados recompensaram a diferenciação, fomentando a consolidação entre players de médio porte. Os prestadores que demonstraram aptidão em qualificação de mão de obra, adoção de plataformas digitais e relatórios de ESG obtiveram preços premium e taxas de renovação acima de 90%, indicando a evolução das preferências dos compradores em todo o mercado de gestão de instalações do Oriente Médio e África.

Líderes do Setor de Gestão de Instalações do Oriente Médio e África

EFS Facilities Services Group

Emrill Services LLC

Farnek Services LLC

Sodexo, Inc.

G4S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Hyatt inaugurou mais de 11.000 quartos globalmente no primeiro trimestre de 2025 e planeja triplicar seu portfólio na Arábia Saudita em cinco anos, elevando a demanda por serviços de hotelaria em governança doméstica, suporte técnico e funções de experiência do hóspede. Espera-se que essa expansão impulsione um crescimento significativo no mercado de gestão de instalações, particularmente nas áreas de manutenção, limpeza e gestão de serviços ao hóspede.

- Março de 2025: A Emrill reportou crescimento de receita de 9% em 2024 com base no aumento de contratos residenciais e recebeu o Selo ESG da Câmara de Comércio de Dubai por melhorias na eficiência de recursos e bem-estar da força de trabalho. Esse crescimento destaca a crescente demanda por serviços de gestão de instalações nos setores residenciais, com foco em sustentabilidade e bem-estar dos funcionários.

- Janeiro de 2025: A Associação de Gestão de Instalações do Oriente Médio lançou a credencial Mustadam de Gestor de Instalações Sustentáveis Certificado para padronizar a competência em operações sustentáveis em toda a região. Espera-se que essa iniciativa aprimore a adoção de práticas sustentáveis no mercado de gestão de instalações, alinhando-se com as metas ambientais globais.

- Janeiro de 2024: A DHL Global Forwarding finalizou a aquisição da Danzas AEI Emirates, adicionando 20 instalações logísticas e 1.100 funcionários nos Emirados Árabes Unidos à sua rede regional, o que requer serviços técnicos e de suporte integrados para manter a confiabilidade do fluxo operacional. Essa aquisição provavelmente aumentará a necessidade de serviços de gestão de instalações para garantir a eficiência operacional e a conformidade com os padrões logísticos.

Escopo do Relatório do Mercado de Gestão de Instalações do Oriente Médio e África

Os serviços de gestão de instalações envolvem a manutenção predial, serviços públicos, operações de manutenção, serviços de resíduos e segurança, entre outros. O aumento das atividades de construção no Oriente Médio está impulsionando significativamente o crescimento do mercado.

O mercado de gestão de instalações do Oriente Médio e África é segmentado por tipo (gestão de instalações interna e gestão de instalações terceirizada (única, agrupada e integrada)), usuário final (comercial, institucional, público/infraestrutura, industrial, saúde e outros usuários finais) e país (Arábia Saudita, Emirados Árabes Unidos, Catar, Kuwait, África do Sul, Egito, Nigéria e Restante do Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Serviços Técnicos | Gestão de Ativos |

| Serviços de Engenharia Mecânica, Elétrica, Hidráulica e HVAC | |

| Sistemas de Combate a Incêndio e Segurança | |

| Outros Serviços Técnicos | |

| Serviços de Suporte | Suporte Administrativo e Segurança |

| Serviços de Limpeza | |

| Serviços de Catering | |

| Outros Serviços de Suporte |

| Interno | |

| Terceirizado | Gestão de Instalações Única |

| Gestão de Instalações Agrupada | |

| Gestão de Instalações Integrada |

| Comercial (TI e Telecomunicações, Varejo e Armazéns) |

| Hotelaria (Hotéis, Restaurantes, Restaurantes de Grande Escala) |

| Institucional e Infraestrutura Pública (Governo, Educação, Transporte) |

| Saúde (Instalações Públicas e Privadas) |

| Industrial e de Processos (Manufatura, Energia, Mineração) |

| Outros Setores de Usuário Final |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| Kuwait |

| África do Sul |

| Egito |

| Nigéria |

| Restante do Oriente Médio e África |

| Por Tipo de Serviço | Serviços Técnicos | Gestão de Ativos |

| Serviços de Engenharia Mecânica, Elétrica, Hidráulica e HVAC | ||

| Sistemas de Combate a Incêndio e Segurança | ||

| Outros Serviços Técnicos | ||

| Serviços de Suporte | Suporte Administrativo e Segurança | |

| Serviços de Limpeza | ||

| Serviços de Catering | ||

| Outros Serviços de Suporte | ||

| Por Tipo de Oferta | Interno | |

| Terceirizado | Gestão de Instalações Única | |

| Gestão de Instalações Agrupada | ||

| Gestão de Instalações Integrada | ||

| Por Setor de Usuário Final | Comercial (TI e Telecomunicações, Varejo e Armazéns) | |

| Hotelaria (Hotéis, Restaurantes, Restaurantes de Grande Escala) | ||

| Institucional e Infraestrutura Pública (Governo, Educação, Transporte) | ||

| Saúde (Instalações Públicas e Privadas) | ||

| Industrial e de Processos (Manufatura, Energia, Mineração) | ||

| Outros Setores de Usuário Final | ||

| Por País | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| África do Sul | ||

| Egito | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o rápido crescimento do mercado de gestão de instalações do Oriente Médio e África?

A urbanização, os massivos pipelines de infraestrutura avaliados em USD 3,7 trilhões e os rigorosos mandatos de sustentabilidade estão aumentando a demanda por serviços integrados e centrados em tecnologia que otimizam o desempenho predial.

Qual categoria de serviço contribui com a maior receita atualmente?

Os serviços técnicos — abrangendo engenharia mecânica, elétrica, hidráulica e HVAC — permanecem o maior contribuinte de receita porque sua confiabilidade é crítica para a continuidade dos negócios em climas regionais severos.

Por que a gestão integrada de instalações está ganhando popularidade?

Os clientes preferem uma estrutura única de governança que consolida múltiplos serviços, reduz duplicações e utiliza análise de dados para impulsionar a melhoria contínua, o que explica o CAGR de 13,45% da gestão integrada de instalações na Arábia Saudita até 2026.

Quais desafios mais afetam os prestadores de serviços?

A escassez de mão de obra qualificada em funções técnicas aumenta a pressão salarial e eleva os custos de treinamento, enquanto padrões regulatórios inconsistentes entre países complicam as operações transfronteiriças.

Quais tecnologias definirão a vantagem competitiva futura?

O monitoramento de condições baseado em IoT, os gêmeos digitais para modelagem de ativos em tempo real e a manutenção preditiva assistida por IA diferenciarão os prestadores capazes de traduzir dados em resultados mensuráveis para os clientes.

Página atualizada pela última vez em: