Tamanho e Participação do Mercado de MLCC da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

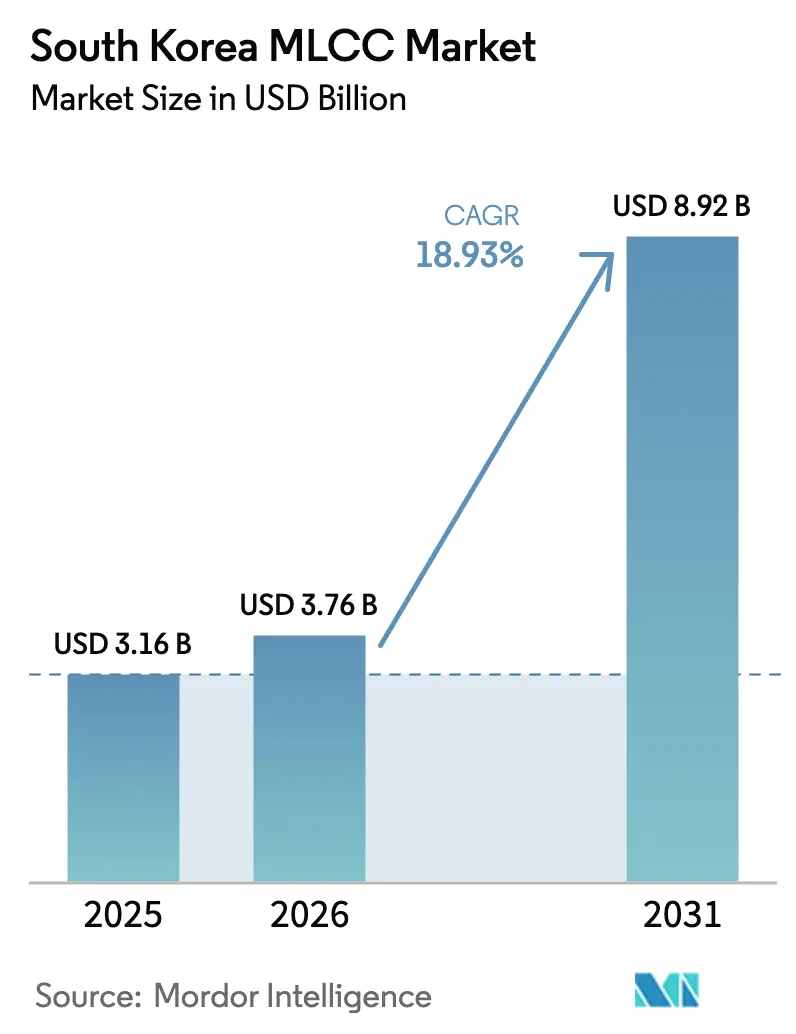

| Tamanho do mercado no ano base (2025) | 3.16 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.93% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MLCC da Coreia do Sul por Mordor Intelligence

O tamanho do mercado de MLCC da Coreia do Sul deverá crescer de USD 3,16 bilhões em 2025 para USD 3,76 bilhões em 2026 e está previsto para atingir USD 8,92 bilhões até 2031 a uma CAGR de 18,93% no período de 2026-2031. A rápida expansão da capacidade de fabricação de semicondutores, o momentum sustentado em eletrônicos de consumo e um aumento expressivo na produção de veículos elétricos (VE) sustentam essa trajetória. Incentivos políticos locais totalizando USD 471 bilhões estão acelerando os gastos de capital em linhas avançadas de componentes passivos, enquanto a transição para dispositivos habilitados por 5G e IA está impulsionando a demanda por empilhamentos de alta capacitância e formatos ultraminiaturizados. A eletrificação automotiva está aumentando o conteúdo de MLCC por unidade, e a adoção elevada de dielétricos de vitrocerâmica está abrindo nichos de altíssima tensão. A concentração moderada de fornecedores, a persistente volatilidade de matérias-primas e as ameaças de substituição por capacitores de polímero de filme fino moderam as perspectivas, de outro modo otimistas, para o mercado de MLCC sul-coreano.

Principais Conclusões do Relatório

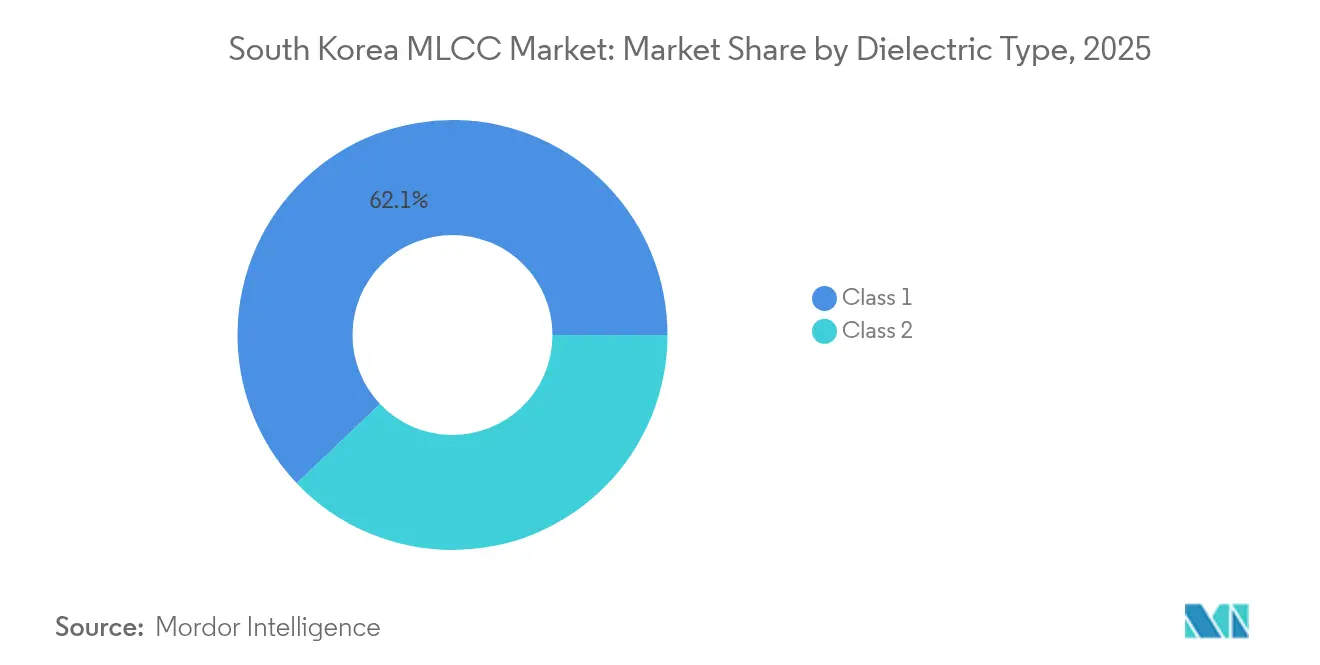

- Por tipo de dielétrico, os dispositivos de Classe 1 representaram 62,10% da participação do mercado de MLCC da Coreia do Sul em 2025; este segmento está projetado para se expandir a uma CAGR de 20,16% até 2031.

- Por tamanho de caixa, os dispositivos 201 representaram 55,80% das vendas em 2025; no entanto, as unidades 402 estão projetadas para registrar uma CAGR de 19,98% até o final da década.

- Por classificação de tensão, as peças com classificação de ≤100 V capturaram 58,70% da receita em 2025 e estão preparadas para uma CAGR de 19,92% à medida que as arquiteturas de baixa potência se proliferam.

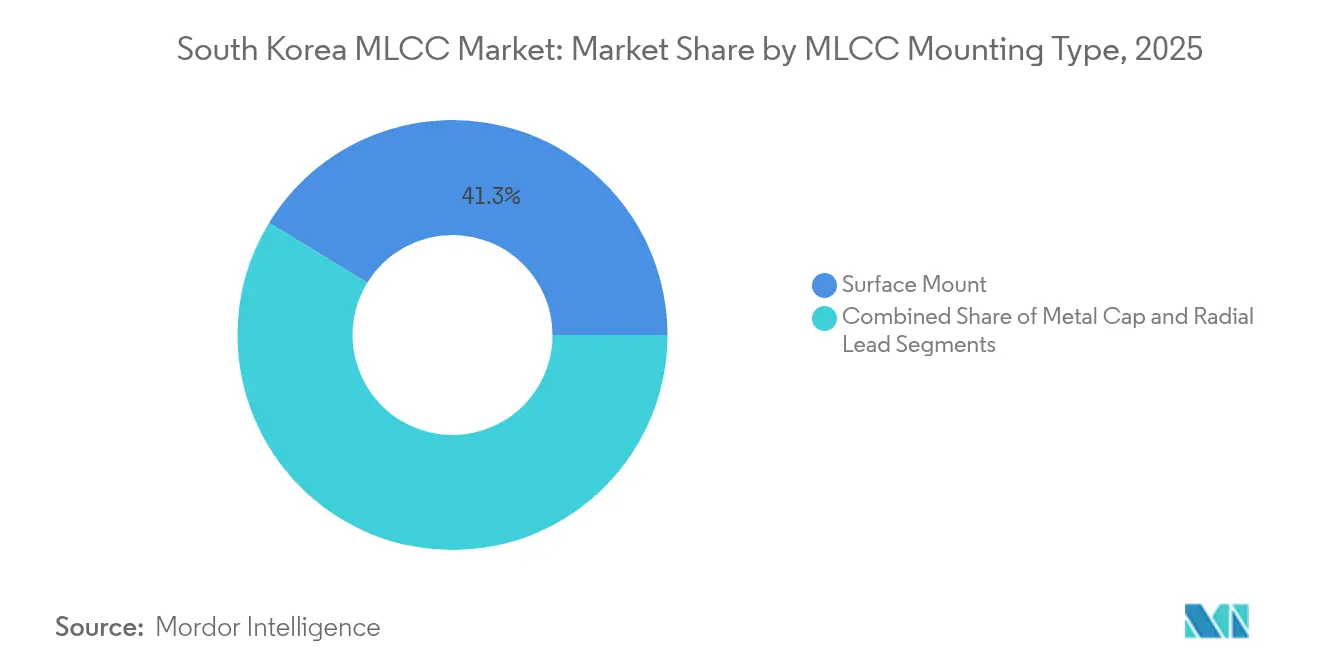

- Por tipo de montagem de MLCC, as variantes de montagem em superfície representaram 41,25% da receita de 2025, enquanto os formatos de tampa metálica estão previstos para crescer a uma CAGR de 19,55% até 2031.

- Por aplicação do usuário final, os eletrônicos de consumo lideraram com 50,85% de participação em 2025, enquanto o setor automotivo avança a uma CAGR de 20,48% em razão da adoção de VEs.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de MLCC da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Demanda crescente dos sistemas de gerenciamento de baterias de VEs | +4.2% | Coreia do Sul e China | Médio prazo (2 a 4 anos) |

| Transição de smartphones 5G para empilhamentos de MLCC de alta capacitância | +3.8% | Coreia do Sul e Ásia-Pacífico em geral | Curto prazo (≤2 anos) |

| Incentivos governamentais para fábricas domésticas de semicondutores e componentes passivos | +3.1% | Coreia do Sul | Longo prazo (≥4 anos) |

| Expansão de módulos SiP em eletrônicos de consumo | +2.9% | Coreia do Sul e Taiwan | Médio prazo (2 a 4 anos) |

| Qualificação de MLCC com foco em confiabilidade para ADAS e direção autônoma | +2.7% | Polos automotivos globais | Longo prazo (≥4 anos) |

| Adoção de dielétricos de vitrocerâmica que habilitam classificações de altíssima tensão | +2.4% | Japão e Coreia do Sul | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente dos Sistemas de Gerenciamento de Baterias de VEs

O roteiro da Hyundai-Kia para plataformas de bateria completa exige MLCCs capazes de suportar temperaturas de até 150 °C e tensões de até 1.000 V, elevando assim os limites de especificação de estabilidade térmica e resistência à ruptura dielétrica. A Samsung Electro-Mechanics já escalou sua produção de grau automotivo e assinou acordos de fornecimento com a BYD para suportar arquiteturas veiculares de 800 V. [1]Parth Sanghvi, "A Samsung Electronics Reporta Lucro Mais Fraco no Q4 em Meio a Desafios na Indústria de Chips de IA," digitimes.com Cada VE integra 200 a 300 MLCCs apenas em seu circuito de gerenciamento térmico de bateria, um aumento quádruplo em comparação com os modelos de combustão interna, reduzindo assim o consumo unitário geral por veículo. A qualificação AEC-Q200 prolonga os ciclos de projeto em até 18 meses, favorecendo os fornecedores estabelecidos que mantêm portfólios pré-certificados. A visibilidade de volume deverá permanecer sólida até pelo menos 2028, proporcionando uma base robusta de médio prazo para o mercado de MLCC sul-coreano. O potencial de crescimento de curto prazo depende da penetração mais rápida de plataformas de 400 V a 800 V em veículos do segmento médio.

Transição de Design de Smartphones 5G para Empilhamentos de MLCC de Alta Capacitância

Aparelhos de próxima geração incorporam 1.000 a 1.500 MLCCs, aproximadamente o dobro da quantidade nos modelos 4G, para estabilizar redes de energia que alimentam rádios de ondas milimétricas e aceleradores de IA no dispositivo. O Galaxy S25 da Samsung integra matrizes de capacitância 0201 e 01005 empilhadas para preservar fatores de forma compactos enquanto fornece correntes de pico mais elevadas. Esses pacotes ultrapequenos requerem altas taxas de rendimento — acima de 85% — para permanecerem lucrativos, compelindo os fabricantes a refinar a química da lama cerâmica e o alinhamento dos eletrodos. À medida que os processadores de aplicações abaixo de 5 nm se proliferam, a segmentação do domínio de energia torna-se mais granular, exigindo um desacoplamento mais preciso em torno de cada ilha de tensão. Consequentemente, a demanda por peças de alta frequência e baixo ESL está se acelerando, impulsionando o crescimento incremental no mercado de MLCC da Coreia do Sul. A diferenciação competitiva está migrando para a eficiência volumétrica e a supressão de ruído de fase em caminhos de RF.

Incentivos Governamentais para Fábricas Domésticas de Semicondutores e Componentes Passivos

O programa Cinturão K-Semicondutores oferece créditos fiscais de até 25% sobre despesas de capital, subsidiando diretamente a instalação de novos fornos de capacitores cerâmicos, linhas de ajuste a laser e sistemas de inspeção óptica automatizada. A Samsung Electro-Mechanics expandiu seu campus de Busan em 40% para produção de grau automotivo, incorporando análise da Indústria 4.0 para elevar os rendimentos de primeira passagem. As cláusulas políticas sobre diversificação de minerais críticos incentivam a síntese e reciclagem local de pó de níquel, aliviando assim a exposição aos mercados externos de paládio. O alinhamento com os padrões AEC-Q200 e MIL-PRF-55681 equipa os fornecedores sul-coreanos para concorrer a contratos automotivos e de defesa globais. No longo prazo, o ritmo dos incentivos determinará com que rapidez o mercado de MLCC da Coreia do Sul poderá reduzir a lacuna tecnológica em relação aos líderes japoneses. A continuidade do apoio fiscal ao longo dos ciclos políticos permanece a principal incerteza.

Expansão de Módulos SiP em Eletrônicos de Consumo

A adoção de Sistema em Pacote (SiP) em dispositivos de borda vestíveis e de IoT está criando pontos críticos para MLCCs ultraminiaturizados que suportam múltiplas passagens de refluxo a até 260 °C. O Apple Watch Series 10 apresenta empilhamento InFO-PoP, no qual capacitores discretos devem ocupar cavidades dentro do substrato sem exceder o limite de altura. Os fabricantes estão respondendo com terminações empilhadas reversas de baixo ESL que reduzem a indutância de malha para abaixo de 30 pH, permitindo respostas transitórias em subnanossegundos. A ascensão dos passivos embarcados em substratos é uma faca de dois gumes: faixas de capacitância média correm risco de integração, mas o desacoplamento de alto desempenho ainda favorece as peças discretas. As parcerias de co-design entre fabricantes de MLCC e empresas de empacotamento estão se tornando padrão, assegurando posições na lista de materiais logo no início da concepção do produto. Essa dinâmica acrescenta uma camada estratégica à previsão de demanda para o mercado de MLCC da Coreia do Sul.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade do preço de matérias-primas (níquel e paládio) | -2.8% | Cadeias de fornecimento centradas na Ásia | Curto prazo (≤2 anos) |

| Ciclicidade de oferta e demanda vinculada à produção de smartphones | -2.1% | Polos de fabricação da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Ameaça de substituição por capacitores de polímero de filme fino | -1.9% | Global | Longo prazo (≥4 anos) |

| Gargalos na cadeia de fornecimento em nós de semicondutores maduros | -1.7% | Polos automotivos e industriais globais | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço de Matérias-Primas (Níquel e Paládio)

Os preços à vista do paládio dispararam 40 a 60% durante recentes fricções comerciais, corroendo rapidamente as estruturas de margem dos capacitores. [2]Kathryn Ackerman, "O Mercado de Semicondutores no Início de 2025," sourceability.com Os fabricantes sul-coreanos mantêm agora 90 a 120 dias de estoque de pó para amortecer choques; no entanto, interrupções mais prolongadas ainda podem comprimir seu lucro bruto. A substituição por cobre ou polímeros condutores permanece tecnologicamente viável, mas requer de três a cinco anos de aprovações AEC-Q200 e de segurança. Os acordos de fornecimento estratégico com mineradoras frequentemente incluem cláusulas de limitação de preços, mas os termos de força maior podem diluir a proteção durante crises geopolíticas. A capacidade de pó de alta pureza está geograficamente concentrada, tornando a diversificação do fornecimento um desafio contínuo para o mercado de MLCC da Coreia do Sul. A P&D em sistemas de eletrodos sem níquel está avançando, embora a viabilidade econômica dos custos permaneça incerta.

Ciclicidade de Oferta e Demanda Vinculada à Produção de Smartphones

A demanda por componentes passivos frequentemente oscila à medida que os fabricantes de aparelhos recalibram os estoques de produtos acabados, resultando em variações mais amplas nos fluxos de pedidos de MLCC. [3]TDK Corporation, "Apresentação de Desempenho do 1º Trimestre do Exercício Fiscal 2024," tdk.com Os fornecedores de primeiro nível enfrentam o risco de linhas ociosas quando a utilização cai abaixo de 70%, mas reinicializações rápidas podem introduzir desvios de qualidade. Os ganhos de participação dos fabricantes de equipamentos originais (OEMs) chineses acrescentam complexidade às previsões, pois seu ritmo de aquisição diverge do dos fornecedores estabelecidos. Os mercados maduros de smartphones dependem de ciclos de substituição, que desaceleram o crescimento subjacente de unidades e enfatizam lançamentos sazonais. A diversificação para canais automotivos e industriais está reduzindo a volatilidade, mas impõe horizontes de integração de projeto mais longos e auditorias de qualidade mais rigorosas. Equilibrar esse mix é agora central nas decisões de planejamento de capacidade no mercado de MLCC da Coreia do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dielétrico: O Domínio da Classe 1 Impulsiona Aplicações Premium

Os dispositivos de Classe 1 capturaram 62,10% do mercado de MLCC da Coreia do Sul em 2025, refletindo sua capacitância estável na faixa de –55 °C a 125 °C e tolerâncias estreitas de ±5%. Essa participação está prevista para se ampliar, pois essas peças exibem uma CAGR de 20,16% até 2031, reforçando seu papel em rádios 5G, circuitos de temporização de precisão e módulos ADAS. Os ganhos de desempenho decorrem de heterostruturas de BaTiO₃ que atingem densidade de energia 19 vezes maior sem sacrificar a estabilidade térmica. Os fornecedores estão otimizando perfis de sinterização e químicas de dopantes para mitigar a difusão nos contornos de grão, um fator-chave para manter as perdas de rendimento abaixo de 7%.

O mercado de MLCC da Coreia do Sul se beneficia ainda mais à medida que as formulações de vitrocerâmica de Classe 1 desbloqueiam classificações acima de 1.000 V, alinhando-se com inversores de tração de 800 V e acionamentos industriais. Os OEMs automotivos impõem ciclagem AEC-Q200, que estresa a resistência de isolamento após 2.000 variações térmicas. Em um teste, as peças de Classe 1 atendem a esse requisito de forma mais confiável do que as opções de Classe 2. Consequentemente, os ASPs premium compensam os maiores custos de energia dos fornos, protegendo as margens dos fornecedores. Embora as despesas de P&D aumentem, os pioneiros ganham aderência de integração de projeto por vários anos, sustentando a participação líder das ofertas de Classe 1.

Por Tamanho de Caixa: As Pressões de Miniaturização Impulsionam o Crescimento do 402

Os capacitores de tamanho 201 representaram 55,80% da receita em 2025, graças aos robustos rendimentos de montagem de cerca de 95% e à compatibilidade com linhas de SMT legadas. No entanto, os formatos 402 estão projetados para avançar a uma CAGR de 19,98%, impulsionados por smartphones e dispositivos vestíveis que exigem placas mais finas sem comprometer os orçamentos de capacitância. O tamanho do mercado de MLCC da Coreia do Sul para pacotes 402 está, portanto, crescendo rapidamente, acompanhado de investimentos em máscaras de impressão por tela submícrônica e cabeças de posicionamento avançadas.

As curvas de aprendizado de rendimento são íngremes: cada aumento de 1% no descarte pode reduzir as margens de EBIT em 45 pontos-base, tornando o controle de processo crítico. As placas automotivas, por outro lado, favorecem as caixas 603 e 1005 por sua robustez à vibração, criando assim uma bifurcação na demanda. As unidades 01005 ultrapequenas permanecem de nicho porque a inspeção óptica com resoluções de pixel abaixo de 8 µm é mais dispendiosa. No entanto, em montagens SiP de alta densidade, sua adoção protege o crescimento do mercado de MLCC da Coreia do Sul ao atender aos agressivos alvos de fator de forma.

Por Tensão: Segmentos de Baixa Tensão Equilibram Desempenho e Custo

Os capacitores classificados em 100 V ou menos representaram 58,70% das vendas de 2025 e exibiram a mais rápida CAGR de 19,92%, alinhando-se com os trilhos de núcleo abaixo de 1 V em processadores avançados. Tal domínio destaca a vantagem de tamanho do mercado de MLCC sul-coreano em eletrônicos de consumo, onde a relação custo-desempenho é uma consideração fundamental. As reduções de espessura nas camadas dielétricas melhoram a eficiência volumétrica, mas também aproximam os limiares de ruptura dielétrica dos pontos de operação, exigindo janelas de processo mais rigorosas.

As categorias de tensão média (100 a 500 V) estão crescendo de forma constante em drivers de iluminação LED e unidades de controle industrial, enquanto os graus acima de 500 V estão sendo cada vez mais destinados a inversores de carboneto de silício em usinas de energia renovável. Empilhamentos de vitrocerâmica com contagens de camadas superiores a 500 estão entrando em corridas piloto, visando classificações de 1.200 V para módulos semicondutores de ampla faixa proibida. Essas ofertas especializadas elevam os ASPs, parcialmente protegendo contra a tendência de deflação de valor nos mercados de massa de baixa tensão.

Por Tipo de Montagem de MLCC: A Tecnologia de Montagem em Superfície Lidera a Transformação do Mercado

As unidades de montagem em superfície representaram 41,25% da receita de 2025 e permanecem centrais nos fluxos de montagem automatizada nas fábricas de aparelhos e TVs da Coreia. Inovações de processo — como ligas de terminação galvânica que resistem ao crescimento de filamentos de estanho — estão melhorando a confiabilidade das juntas sob refluxo a 125 °C, ampliando a liderança da SMT. A CAGR de 18,93% do segmento é paralela à trajetória mais ampla do mercado de MLCC da Coreia do Sul, impulsionada por atualizações de taxa de linha 0201 em plataformas SMT de ponta.

Os estilos de tampa metálica, embora ainda de nicho, estão crescendo a uma CAGR de 19,55% à medida que as placas de controle de VEs exigem maior resiliência à vibração e vias térmicas. Essas tampas protegem os núcleos cerâmicos do estresse de flexão, reduzindo os incidentes de fratura em até 80% em testes de campo. Os tipos de conector radial mantêm posições onde a soldagem através de furo oferece garantia mecânica — como inversores conectados à rede e eletrônicos de tração ferroviária. No entanto, sua participação está diminuindo à medida que os projetistas se consolidam na SMT para reduzir a área real da placa.

Por Aplicação do Usuário Final: O Crescimento Automotivo Acelera a Transformação do Mercado

Os eletrônicos de consumo geraram 50,85% da receita em 2025, principalmente de smartphones, tablets e smart TVs fabricados domesticamente pela Samsung e LG. As renovações de modelos que pivotam para telas dobráveis preservam as contagens de unidades, embora o crescimento se modere à medida que os ciclos de substituição se prolongam. Enquanto isso, a demanda automotiva está crescendo a uma CAGR de 20,48%, com cada VE de bateria incorporando até 8.000 MLCCs em inversores de tração, BMS e subsistemas de infoentretenimento. O mercado de MLCC da Coreia do Sul, portanto, ganha um amortecedor mitigador à medida que a ciclicidade dos aparelhos se resfria.

A infraestrutura de telecomunicações — a expansão de pequenas células 5G e centros de dados — é outro pilar sólido, favorecido por dielétricos de vitrocerâmica que mantêm baixas perdas em altas frequências. A automação industrial e as energias renováveis fornecem pedidos constantes e com especificações rigorosas que prolongam os ciclos de vida dos produtos e estabilizam os ASPs. A adoção em dispositivos médicos avança lentamente, ancorada por testes rigorosos de biocompatibilidade e longevidade, que asseguram fluxos de receita duráveis, embora pequenos.

Análise Geográfica

A Coreia do Sul ancora a demanda e o fornecimento regionais, aproveitando a proximidade com os clusters de montagem da Samsung Electronics e LG que facilitam ciclos rápidos de iteração de projeto e logística just-in-time. As políticas domésticas subsidiam nós de empacotamento avançado, onde os MLCCs garantem a integridade de energia, integrando assim os fabricantes de componentes em cadeias de valor mais amplas de semicondutores. As vantagens de proximidade encurtam os cronogramas de qualificação para lançamentos de aparelhos que se renovam a cada 12 a 18 meses, reforçando a aderência entre os OEMs e os fornecedores locais de MLCC.

O comércio transfronteiriço com a China amplifica o mercado de MLCC da Coreia do Sul, pois os capacitores acabados são movidos para as linhas de montagem de placas de Shenzhen e Chongqing antes de retornarem à Coreia como dispositivos completos. Esse fluxo circular expõe a economia às flutuações econômicas chinesas, mas também abre canais de volume indisponíveis em outros lugares. Os rivais japoneses Murata e TDK continuam a exigir prêmios elevados nas classes de precisão, mas o cenário tarifário e os custos de frete conferem alavancagem estratégica aos fornecedores estabelecidos coreanos.

O agrupamento do Nordeste Asiático, no entanto, acentua os riscos sistêmicos de desastres naturais e fricções geopolíticas — eventos que podem paralisar remessas de pó ou autorizações portuárias em horas. A normalização de 2025 do fornecimento global de semicondutores desbloqueia a capacidade dos fornos outrora reservada para o back-end lógico, permitindo que as fábricas de componentes passivos escalem. No entanto, os principais sites japoneses ainda possuem formulações dielétricas de ponta, exercendo pressão tecnológica sobre os produtores sul-coreanos para acelerar seus roteiros de materiais. Essas dinâmicas regionais moldam coletivamente os cenários de alta e baixa para o mercado de MLCC da Coreia do Sul.

Cenário Competitivo

A Inovação e a Especialização Impulsionam o Sucesso Futuro

A Samsung Electro-Mechanics lidera a produção doméstica enquanto compete com a participação global consolidada da Murata e da TDK. As barreiras de entrada decorrem de redes de fornos multibilionárias, know-how de processo de décadas e certificações AEC-Q200 rigorosas que os recém-chegados têm dificuldade em obter. A Samsung aproveita a demanda interna de smartphones e TVs para absorver perdas de rendimento em rampas iniciais, amortecendo a volatilidade dos lucros. Os resultados do Q4 de 2024 mostraram um lucro operacional de KRW 6,50 trilhões, mesmo em meio a quedas de memória, refletindo vendas resilientes de MLCC para clientes de centros de dados e VEs.

A Murata está expandindo seu investimento de capital do exercício fiscal 2026 em 49,6% para escalar linhas de capacitores de grau servidor. A TDK está gradualmente reequilibrando seu mix de produtos em direção a estoques automotivos, que devem se normalizar até o segundo semestre de 2025. Empresas asiáticas menores, embora ágeis nas classes de commodities, carecem de expertise em cerâmicas para desafiar os segmentos de precisão de primeiro nível. As colaborações estratégicas, como a parceria da Samsung com a BYD, mostram como os fabricantes coreanos aprofundam sua presença nos ecossistemas de VEs chineses para diversificar além dos smartphones.

A inovação em espaços em branco concentra-se em dielétricos de vitrocerâmica acima de 1.000 V e pacotes de passivos embarcados que integram placas de MLCC em substratos orgânicos. As ameaças disruptivas também surgem de capacitores de polímero multicamada lançados pela Quantic Paktron com classificações de 1.200 VCC. O mercado de MLCC da Coreia do Sul, portanto, depende da intensificação contínua de processos, da autossuficiência em pó e de serviços de co-design que vinculam os clientes a programas de vários anos.

Líderes da Indústria de MLCC da Coreia do Sul

Samsung Electro-Mechanics Co., Ltd.

Murata Manufacturing Co., Ltd.

TDK Corporation

Taiyo Yuden Co., Ltd.

Kyocera AVX Components Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: A Samsung Electro-Mechanics reportou lucro operacional do Q4 de 2024 de KRW 6,50 trilhões, expandiu as linhas de MLCC automotivo e assinou novos pactos de fornecimento com a BYD para placas de gerenciamento de baterias de VEs.

- Dezembro de 2024: A Murata Manufacturing elevou o investimento de capital do exercício fiscal 2026 para ¥270 bilhões (+49,6% em relação ao ano anterior) para aumentar a capacidade de capacitores para servidores e demanda de emobilidade.

- Novembro de 2024: A TDK citou correções prolongadas de estoque automotivo em seu comunicado do Q1 de 2024, projetando recuperação até o segundo semestre de 2025.

- Outubro de 2024: A revista Nature Communications publicou pesquisa sobre cerâmicas de bronze de tungstênio atingindo densidade de energia de 12,2 J/cm³, apontando um caminho para dielétricos de MLCC de próxima geração.

Escopo do Relatório do Mercado de MLCC da Coreia do Sul

Classe 1, Classe 2 são cobertos como segmentos por Tipo de Dielétrico. 0 201, 0 402, 0 603, 1 005, 1 210, Outros são cobertos como segmentos por Tamanho de Caixa. 500 V a 1000 V, Menos de 500 V, Mais de 1000 V são cobertos como segmentos por Tensão. 100 µF a 1000 µF, Menos de 100 µF, Mais de 1000 µF são cobertos como segmentos por Capacitância. Tampa Metálica, Conector Radial, Montagem em Superfície são cobertos como segmentos por Tipo de Montagem de MLCC. Aeroespacial e Defesa, Automotivo, Eletrônicos de Consumo, Industrial, Dispositivos Médicos, Energia e Serviços Públicos, Telecomunicação, Outros são cobertos como segmentos por Usuário Final.| Classe 1 |

| Classe 2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| Outros Tamanhos de Caixa |

| Baixa Tensão (menor ou igual a 100 V) |

| Tensão Média (100 a 500 V) |

| Alta Tensão (acima de 500 V) |

| Capacitância de Baixa Faixa |

| Capacitância de Faixa Média |

| Capacitância de Alta Faixa |

| Tampa Metálica |

| Conector Radial |

| Montagem em Superfície |

| Aeroespacial e Defesa |

| Automotivo |

| Eletrônicos de Consumo |

| Industrial |

| Dispositivos Médicos |

| Energia e Serviços Públicos |

| Telecomunicação |

| Outras Aplicações do Usuário Final |

| Por Tipo de Dielétrico | Classe 1 |

| Classe 2 | |

| Por Tamanho de Caixa | 201 |

| 402 | |

| 603 | |

| 1005 | |

| 1210 | |

| Outros Tamanhos de Caixa | |

| Por Tensão | Baixa Tensão (menor ou igual a 100 V) |

| Tensão Média (100 a 500 V) | |

| Alta Tensão (acima de 500 V) | |

| Por Capacitância | Capacitância de Baixa Faixa |

| Capacitância de Faixa Média | |

| Capacitância de Alta Faixa | |

| Por Tipo de Montagem de MLCC | Tampa Metálica |

| Conector Radial | |

| Montagem em Superfície | |

| Por Aplicação do Usuário Final | Aeroespacial e Defesa |

| Automotivo | |

| Eletrônicos de Consumo | |

| Industrial | |

| Dispositivos Médicos | |

| Energia e Serviços Públicos | |

| Telecomunicação | |

| Outras Aplicações do Usuário Final |

Definição de mercado

- MLCC (Capacitor Cerâmico Multicamada) - Um tipo de capacitor que consiste em múltiplas camadas de material cerâmico, alternadas com camadas condutoras, utilizado para armazenamento de energia e filtragem em circuitos eletrônicos.

- Tensão - A tensão máxima que um capacitor pode suportar com segurança sem sofrer ruptura ou falha. É tipicamente expressa em volts (V)

- Capacitância - A medida da capacidade de um capacitor de armazenar carga elétrica, expressa em farads (F). Determina a quantidade de energia que pode ser armazenada no capacitor

- Tamanho de Caixa - As dimensões físicas de um MLCC, tipicamente expressas em códigos ou milímetros, indicando seu comprimento, largura e altura

| Palavra-chave | Definição |

|---|---|

| MLCC (Capacitor Cerâmico Multicamada) | Um tipo de capacitor que consiste em múltiplas camadas de material cerâmico, alternadas com camadas condutoras, utilizado para armazenamento de energia e filtragem em circuitos eletrônicos. |

| Capacitância | A medida da capacidade de um capacitor de armazenar carga elétrica, expressa em farads (F). Determina a quantidade de energia que pode ser armazenada no capacitor |

| Classificação de Tensão | A tensão máxima que um capacitor pode suportar com segurança sem sofrer ruptura ou falha. É tipicamente expressa em volts (V) |

| ESR (Resistência em Série Equivalente) | A resistência total de um capacitor, incluindo sua resistência interna e resistências parasitas. Afeta a capacidade do capacitor de filtrar ruído de alta frequência e manter estabilidade em um circuito. |

| Material Dielétrico | O material isolante utilizado entre as camadas condutoras de um capacitor. Em MLCCs, os materiais dielétricos comumente utilizados incluem materiais cerâmicos como titanato de bário e materiais ferroelétricos |

| SMT (Tecnologia de Montagem em Superfície) | Um método de montagem de componentes eletrônicos que envolve a fixação de componentes diretamente sobre a superfície de uma placa de circuito impresso (PCB) em vez da montagem por furo passante. |

| Soldabilidade | A capacidade de um componente, como um MLCC, de formar uma junta de solda confiável e durável quando submetido a processos de soldagem. Uma boa soldabilidade é crucial para a montagem adequada e o funcionamento de MLCCs em PCBs. |

| RoHS (Restrição de Substâncias Perigosas) | Uma diretiva que restringe o uso de certos materiais perigosos, como chumbo, mercúrio e cádmio, em equipamentos elétricos e eletrônicos. A conformidade com a RoHS é essencial para MLCCs automotivos devido às regulamentações ambientais |

| Tamanho de Caixa | As dimensões físicas de um MLCC, tipicamente expressas em códigos ou milímetros, indicando seu comprimento, largura e altura |

| Trincamento por Flexão | Um fenômeno em que os MLCCs podem desenvolver fissuras ou fraturas devido ao estresse mecânico causado pela curvatura ou flexão da PCB. O trincamento por flexão pode levar a falhas elétricas e deve ser evitado durante a montagem e o manuseio da PCB. |

| Envelhecimento | Os MLCCs podem sofrer alterações em suas propriedades elétricas ao longo do tempo devido a fatores como temperatura, umidade e tensão aplicada. O envelhecimento refere-se à alteração gradual das características do MLCC, o que pode impactar o desempenho dos circuitos eletrônicos. |

| ASPs (Preços Médios de Venda) | O preço médio pelo qual os MLCCs são vendidos no mercado, expresso em milhões de USD. Reflete o preço médio por unidade |

| Tensão | A diferença de potencial elétrico em um MLCC, frequentemente categorizada em tensão de baixa faixa, tensão de faixa média e tensão de alta faixa, indicando diferentes níveis de tensão |

| Conformidade de MLCC com a RoHS | Conformidade com a diretiva de Restrição de Substâncias Perigosas (RoHS), que restringe o uso de determinadas substâncias perigosas, como chumbo, mercúrio, cádmio e outras, na fabricação de MLCCs, promovendo a proteção ambiental e a segurança |

| Tipo de Montagem | O método utilizado para fixar MLCCs em uma placa de circuito, como montagem em superfície, tampa metálica e conector radial, que indica as diferentes configurações de montagem |

| Tipo de Dielétrico | O tipo de material dielétrico utilizado em MLCCs, frequentemente categorizado em Classe 1 e Classe 2, representando diferentes características e desempenhos dielétricos |

| Tensão de Baixa Faixa | MLCCs projetados para aplicações que requerem níveis de tensão mais baixos, tipicamente na faixa de baixa tensão |

| Tensão de Faixa Média | MLCCs projetados para aplicações que requerem níveis de tensão moderados, tipicamente na faixa intermediária de requisitos de tensão |

| Tensão de Alta Faixa | MLCCs projetados para aplicações que requerem níveis de tensão mais elevados, tipicamente na faixa de alta tensão |

| Capacitância de Baixa Faixa | MLCCs com valores de capacitância mais baixos, adequados para aplicações que requerem menor armazenamento de energia |

| Capacitância de Faixa Média | MLCCs com valores de capacitância moderados, adequados para aplicações que requerem armazenamento de energia intermediário |

| Capacitância de Alta Faixa | MLCCs com valores de capacitância mais elevados, adequados para aplicações que requerem maior armazenamento de energia |

| Montagem em Superfície | MLCCs projetados para montagem direta em superfície em uma placa de circuito impresso (PCB), permitindo utilização eficiente do espaço e montagem automatizada |

| Dielétrico de Classe 1 | MLCCs com material dielétrico de Classe 1, caracterizados por um alto nível de estabilidade, baixo fator de dissipação e baixa variação de capacitância com a temperatura. São adequados para aplicações que requerem valores de capacitância precisos e estabilidade |

| Dielétrico de Classe 2 | MLCCs com material dielétrico de Classe 2, caracterizados por um alto valor de capacitância, alta eficiência volumétrica e estabilidade moderada. São adequados para aplicações que requerem valores de capacitância mais elevados e são menos sensíveis às variações de capacitância com a temperatura |

| RF (Radiofrequência) | Refere-se à faixa de frequências eletromagnéticas utilizadas em comunicações sem fio e outras aplicações, tipicamente de 3 kHz a 300 GHz, permitindo a transmissão e recepção de sinais de rádio para vários dispositivos e sistemas sem fio. |

| Tampa Metálica | Uma capa protetora de metal utilizada em determinados MLCCs (Capacitores Cerâmicos Multicamada) para aumentar a durabilidade e proteger contra fatores externos como umidade e estresse mecânico |

| Conector Radial | Uma configuração de terminal em MLCCs específicos onde os conectores elétricos se estendem radialmente a partir do corpo cerâmico, facilitando a inserção e soldagem em aplicações de montagem por furo passante. |

| Estabilidade Térmica | A capacidade dos MLCCs de manter seus valores de capacitância e características de desempenho em uma faixa de temperaturas, garantindo operação confiável em condições ambientais variadas. |

| Baixo ESR (Resistência em Série Equivalente) | MLCCs com baixos valores de ESR têm resistência mínima ao fluxo de sinais de CA, permitindo transferência eficiente de energia e redução das perdas de potência em aplicações de alta frequência. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Pontos de Dados: Nesta etapa, identificamos os principais pontos de dados cruciais para a compreensão do mercado de MLCC. Isso incluiu dados históricos e atuais de produção, bem como métricas críticas de dispositivos, como taxa de adesão, vendas, volume de produção e preço médio de venda. Além disso, estimamos volumes de produção futuros e taxas de adesão para MLCCs em cada categoria de dispositivo. Os prazos de entrega também foram determinados, auxiliando na previsão das dinâmicas de mercado ao compreender o tempo necessário para produção e entrega, melhorando assim a precisão de nossas projeções.

- Etapa 2: Identificar Variáveis-Chave: Nesta etapa, focamos na identificação de variáveis cruciais essenciais para a construção de um modelo de previsão robusto para o mercado de MLCC. Essas variáveis incluem prazos de entrega, tendências nos preços de matérias-primas utilizadas na fabricação de MLCC, dados de vendas automotivas, dados de vendas de eletrônicos de consumo e estatísticas de vendas de veículos elétricos (VEs). Por meio de um processo iterativo, determinamos as variáveis necessárias para uma previsão de mercado precisa e prosseguimos para desenvolver o modelo de previsão com base nessas variáveis identificadas.

- Etapa 3: Construir um Modelo de Mercado: Nesta etapa, utilizamos dados de produção e variáveis-chave de tendências do setor, como preço médio, taxa de adesão e dados de produção previstos, para construir um modelo abrangente de estimativa de mercado. Ao integrar essas variáveis críticas, desenvolvemos uma estrutura robusta para prever com precisão as tendências e dinâmicas do mercado, facilitando assim a tomada de decisões informadas no cenário do mercado de MLCC.

- Etapa 4: Validar e Finalizar: Nesta etapa crucial, todos os números e variáveis de mercado derivados por meio de um modelo matemático interno foram validados por meio de uma extensa rede de especialistas em pesquisa primária de todos os mercados estudados. Os entrevistados são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 5: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataforma de Assinatura