Tamanho e Participação do Mercado de MLCC da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

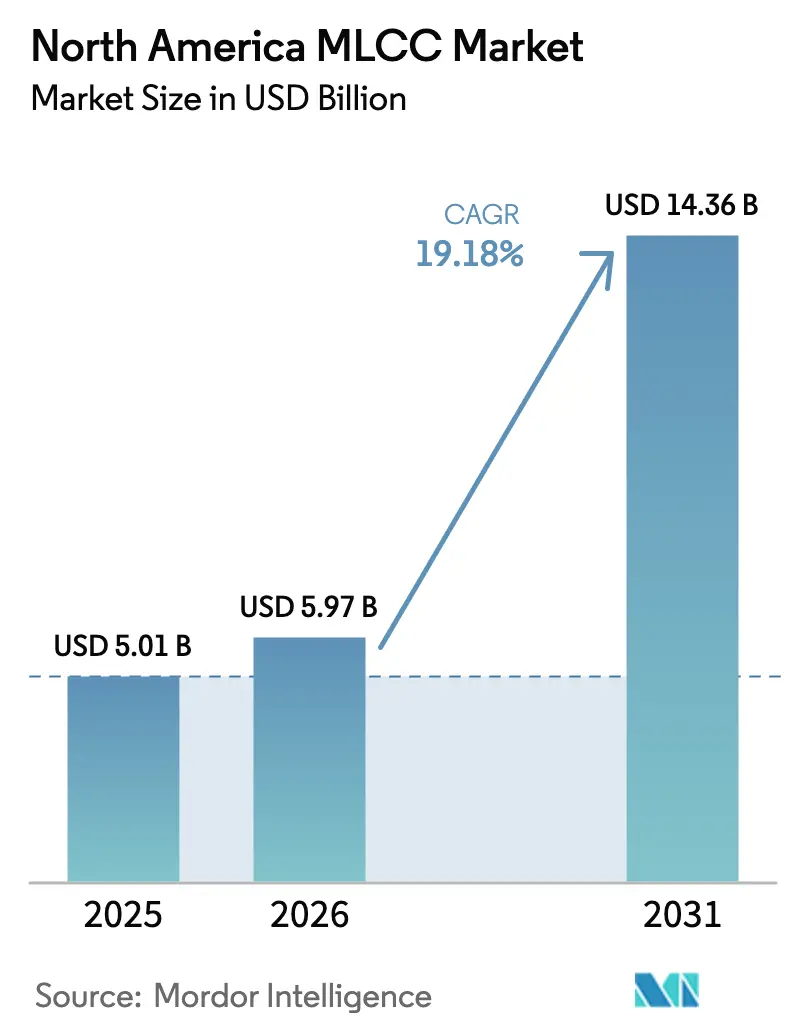

| Tamanho do mercado no ano base (2025) | 5.01 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.18% CAGR |

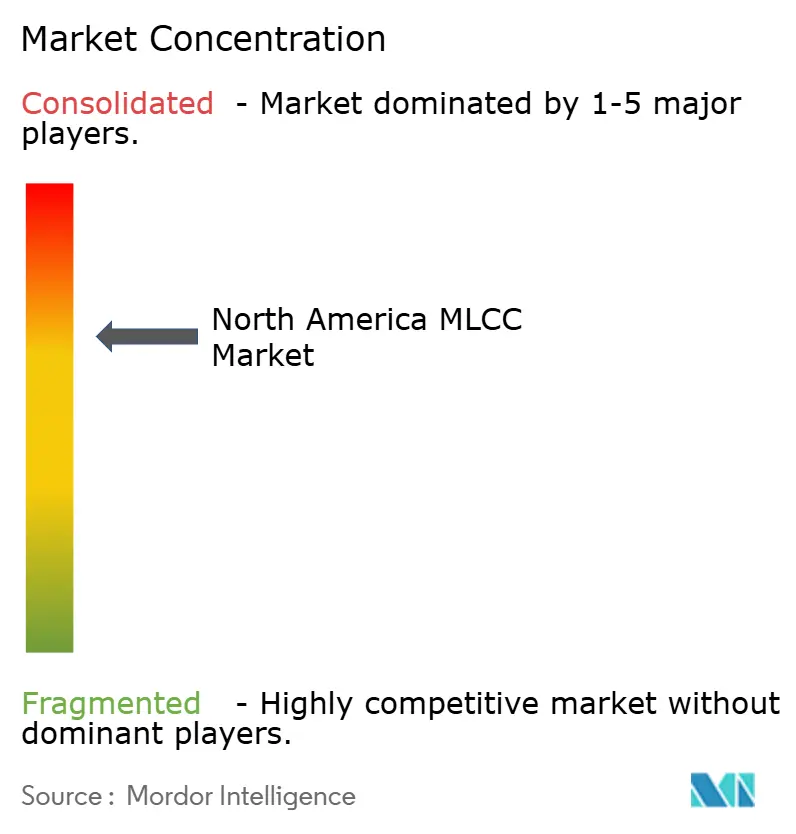

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MLCC da América do Norte pela Mordor Intelligence

Espera-se que o tamanho do mercado de MLCC da América do Norte cresça de USD 5,01 mil milhões em 2025 para USD 5,97 mil milhões em 2026 e prevê-se que atinja USD 14,36 mil milhões até 2031 a uma CAGR de 19,18% ao longo de 2026-2031. O mercado de MLCC da América do Norte beneficia de um aumento sincronizado na fabricação de semicondutores, na implantação de infraestruturas 5G e na rápida eletrificação de veículos, cada um impulsionando a procura por condensadores cerâmicos multicamadas de maior fiabilidade e maior capacitância. O impulso do lado da oferta é reforçado pela Lei CHIPS e Ciências dos EUA, que acelera a construção de novas fábricas de bolachas de silício e ecossistemas eletrónicos adjacentes através dos seus incentivos, enquanto as regras de valor regional do USMCA favorecem o aprovisionamento local de componentes. A penetração de ADAS em veículos ligeiros, a miniaturização de smartphones 5G e a transição para servidores de IA aumentam coletivamente as contagens de MLCC por unidade, apoiando a resiliência dos preços apesar da volatilidade histórica das matérias-primas. Os fornecedores japoneses, coreanos e taiwaneses estabelecidos preservam a liderança tecnológica em graus de alta fiabilidade, mesmo quando algumas empresas americanas duplicam a capacidade para aliviar riscos estratégicos de aprovisionamento.

Principais Conclusões do Relatório

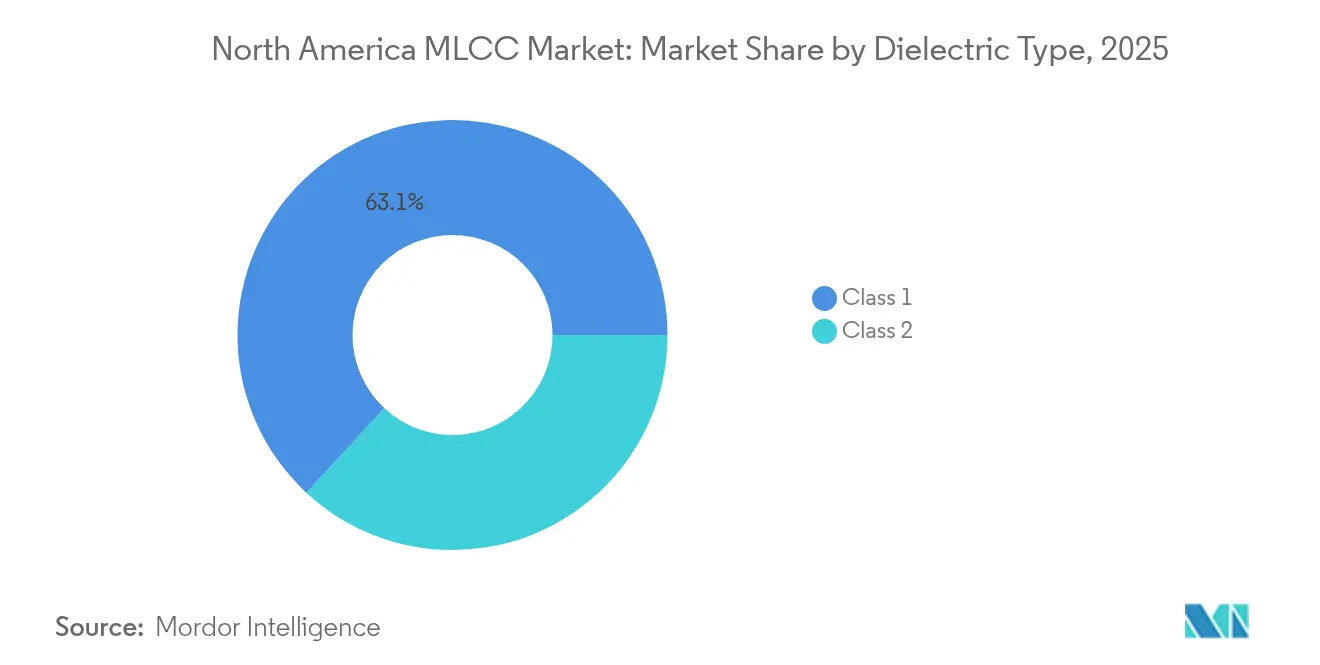

- Por Tipo Dielétrico, os dispositivos dielétricos de Classe 1 lideraram com 63,10% de participação do mercado de MLCC da América do Norte em 2025; a mesma categoria está projetada para crescer a uma CAGR de 20,43% até 2031, a mais rápida entre os tipos dielétricos.

- Por Tamanho de Invólucro, o tamanho de invólucro 201 deteve uma participação de 55,62% em 2025, enquanto os dispositivos 402 representaram o formato de expansão mais rápida, com uma CAGR de 20,08%, refletindo a densificação de terminais 5G.

- Por Tensão, os MLCCs de baixa tensão (≤100 V) comandaram 58,70% de participação em 2025; no entanto, a faixa de média tensão (100-500 V) regista a CAGR mais elevada de 20,15% para apoiar arquiteturas automotivas de 48 V.

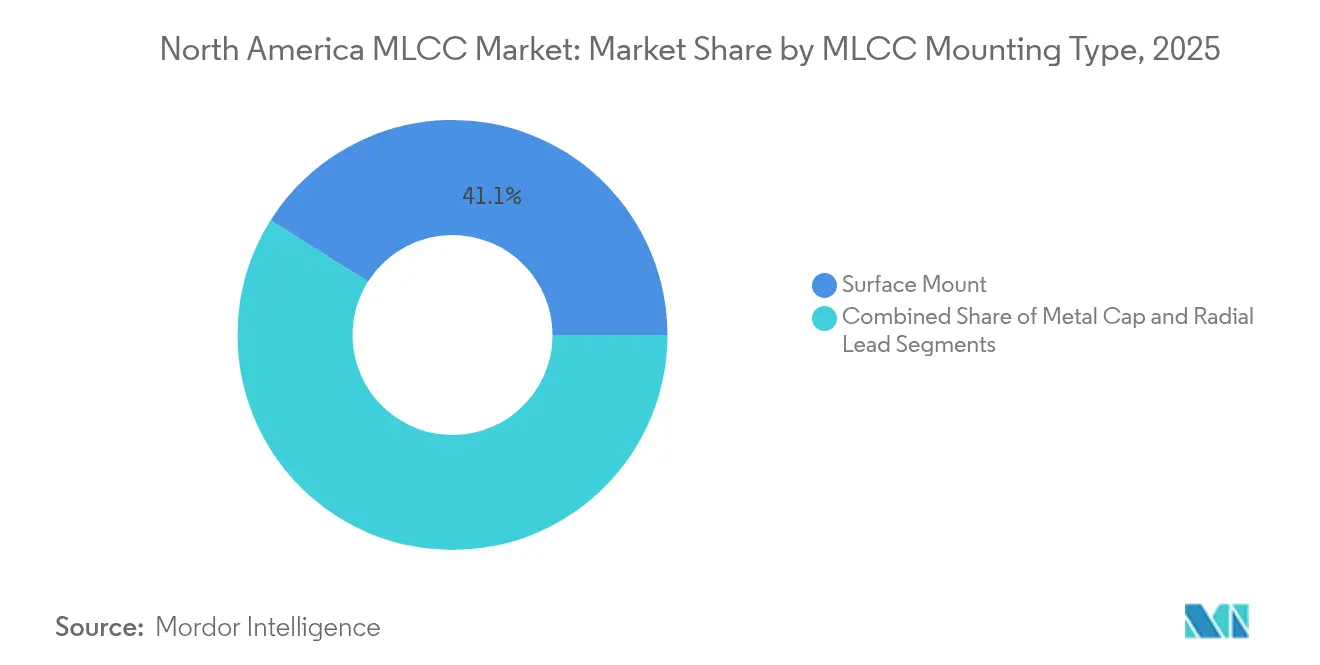

- Por Tipo de Montagem de MLCC, a tecnologia de montagem em superfície representou 41,05% da procura de montagem em 2025, enquanto os dispositivos de tampa metálica registaram uma participação de 20,65%, impulsionados pela adoção de módulos Gapower.

- Por Aplicação do Utilizador Final, a eletrónica de consumo reteve uma participação de aplicação de 50,62% em 2025, enquanto os casos de utilização automotivo lideraram o crescimento com uma CAGR de 20,57%, impulsionados pela proliferação de plataformas de veículos elétricos.

- Por Geografia, os Estados Unidos representaram 63,90% da procura regional em 2025 e espera-se que mostrem uma CAGR de 20,55% até 2031, sustentados pelo reinvestimento doméstico em semicondutores e setor automotivo.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de MLCC da América do Norte

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento da produção de veículos equipados com ADAS | +4.2% | Estados Unidos e Canadá | Médio prazo (2-4 anos) |

| Expansão de smartphones 5G com exigência de MLCCs de alta capacitância | +3.8% | Principais mercados de terminais móveis da América do Norte | Curto prazo (≤ 2 anos) |

| Expansão de servidores de centros de dados e hardware de armazenamento | +3.5% | Estados Unidos como principal, com crescimento de centros de dados no Canadá | Médio prazo (2-4 anos) |

| Incentivos de relocalização via Lei CHIPS e Ciências dos EUA | +2.8% | Fabricação doméstica nos Estados Unidos | Médio prazo (2-4 anos) |

| Tendência de miniaturização em eletrónica vestível | +2.1% | Adoção global liderada pela América do Norte | Longo prazo (≥ 4 anos) |

| Módulos de potência GaN exigindo desacoplamento de alta frequência | +1.9% | Setores industriais dos Estados Unidos e Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Produção de Veículos Equipados com ADAS

A crescente instalação de ADAS de Nível 2+ impulsiona a procura de conteúdo MLCC, uma vez que os módulos de radar, LiDAR e câmara fazem a transição para espinhas dorsais elétricas de 48 V que requerem peças de alta capacitância e estabilidade a altas temperaturas. [1]Samsung Electro-Mechanics, "MLCC para Aplicações LiDAR," samsungsem.com A Samsung Electro-Mechanics comercializou o primeiro MLCC 1005 qualificado AEC-Q200 que fornece 2,2 µF a 10 V, preenchendo uma lacuna crítica para placas LiDAR compactas. A mistura de veículos dos EUA agora apresenta em média mais de 15.000 MLCCs por modelo elétrico a bateria, significativamente superior aos 3.000-10.000 unidades nos formatos de combustão interna. As regras de conteúdo do USMCA estão a levar os fabricantes de equipamentos originais a localizar componentes passivos, reforçando assim a base de fornecimento do mercado de MLCC da América do Norte. Com a penetração de ADAS que se espera superar 40% da produção de 2024, os volumes de MLCC de grau automotivo estão projetados para registar um aumento duradouro.

Expansão de Smartphones 5G com Exigência de MLCCs de Alta Capacitância

Os telemóveis de próxima geração integram múltiplas bandas sub-6 GHz e ondas milimétricas, aumentando as contagens de MLCC para mais de 1.000 por modelo premium. [2]Murata Manufacturing, "MLCC para Smartphones 5G," murata.com O condensador 0201 M da Murata compacta 0,1 µF num perfil de 0,25 × 0,125 mm, libertando área de PCB para filtros de front-end de RF, mantendo a estabilidade de polarização CC. As escassez de componentes durante 2017-2021 destacaram o risco de alocação, uma vez que os fornecedores priorizaram volumes de classe para terminais móveis em detrimento de linhas industriais - uma dinâmica ainda relevante para o mercado de MLCC da América do Norte. A miniaturização também intensifica os desafios de gestão térmica, tornando os dielétricos de Classe 1 preferíveis devido à sua capacitância estável sob polarização.

Expansão de Servidores de Centros de Dados e Hardware de Armazenamento

Os servidores de IA consomem 3.000-4.000 MLCCs cada um e exigem classificações de tensão até 25 V em reguladores de montagem em placa. Os conversores compactos de ponto de carga da TDK posicionam os MLCCs adjacentes a ASICs de alta potência, reduzindo as perdas de condução. [3]TDK Corporation, "Combatendo o Sobreaquecimento de Servidores," tdk.com As fábricas domésticas estimuladas pela Lei CHIPS criam procura adicional a jusante de condensadores de alta fiabilidade em equipamentos de processo e distribuição de energia em salas limpas. Estas tendências contribuem coletivamente com mais de 3,5 pontos percentuais para a CAGR prevista do mercado de MLCC da América do Norte.

Tendência de Miniaturização em Eletrónica Vestível

Os smartwatches e monitores de atividade física utilizam agora condensadores ultrapequenos de 0,006 polegadas, que estão em produção em massa na Murata, resultando numa redução de volume de 75% em comparação com peças de geração anterior. Manter a capacitância num corpo de 0,16 mm requer formulações cerâmicas avançadas e elétrodos ultrafinos, esbatendo as fronteiras entre o processamento de componentes passivos e de semicondutores. Os dispositivos vestíveis expõem os MLCCs a flexões frequentes e excursões térmicas rápidas, fomentando assim a procura por construções de alta resistência à flexão de placas e baixa resistência térmica.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Desequilíbrio recorrente entre oferta e procura / escassez | −3.2% | América do Norte dependente da produção asiática | Médio prazo (2-4 anos) |

| Volatilidade dos preços das matérias-primas (níquel, paládio, prata) | −2.8% | Cadeias de abastecimento globais de produtos básicos que afetam a América do Norte | Curto prazo (≤ 2 anos) |

| Perturbações geopolíticas nas cadeias de abastecimento de MLCC centradas na Ásia | −2.5% | Centros de fabricação asiáticos que abastecem fabricantes de equipamentos originais norte-americanos | Médio prazo (2-4 anos) |

| Desafios de rendimento de fabricação para formatos de MLCC ultrapequenos | −1.7% | Operações globais de montagem de alta densidade | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Matérias-Primas (Níquel, Paládio, Prata)

Os elétrodos de níquel e as terminações de metais preciosos representam uma parte considerável do custo de MLCC; os picos nos preços do níquel ou do paládio comprimem imediatamente as margens para peças de alta capacitância. Embora a maioria dos MLCCs de grau automotivo tenha feito a transição para elétrodos de metal de base, o paládio residual permanece para terminações e graus especiais de alta fiabilidade. A concentração da refinação de níquel em algumas geografias expõe o mercado de MLCC da América do Norte a variações abruptas de preços. As iniciativas dos EUA para diversificar o fornecimento de materiais críticos oferecem alívio parcial, mas ainda estão a anos de escala.

Desequilíbrio Recorrente entre Oferta e Procura / Escassez

O ciclo de escassez de 2017-2021 revelou um desequilíbrio crónico entre linhas de smartphones de volume e graus industriais de menor volume, aumentando os prazos de entrega para 30 semanas ou mais para os formatos 1210 e maiores. As expansões recentes dos EUA na Johanson Technology duplicaram a capacidade doméstica de alta tensão, mas ainda ficam aquém da procura regional de peças de Classe 1 de alto Q. A dependência de fábricas asiáticas continua a ser um obstáculo estrutural, subtraindo 3,2 pontos percentuais da CAGR atingível para o mercado de MLCC da América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo Dielétrico: A Estabilidade da Classe 1 Reforça a Liderança

Os dispositivos de Classe 1 representaram 63,10% da receita de 2025, sublinhando o seu papel central em eletrónica de RF e automotiva crítica em termos de temperatura, onde a deriva de capacitância deve permanecer abaixo de ±30 ppm/°C. Este segmento também está previsto para expandir de forma expressiva a uma CAGR de 20,43%, a mais rápida entre as famílias dielétricas no mercado de MLCC da América do Norte. Os formatos miniaturizados 1005 e 0402 ampliam a adoção de Classe 1 em antenas 5G, módulos de assistência avançada à condução e estágios de potência GaN, permitindo aos projetistas reduzir o tamanho das placas sem comprometer a tolerância. A transição automotiva para os principais barramentos de 48 V favorece ainda mais as peças de Classe 1, porque o seu baixo fator de dissipação impede a fuga térmica sob polarização elevada.

Os MLCCs de Classe 2 mantêm relevância no desacoplamento em massa para smartphones e computadores portáteis devido à superior eficiência volumétrica, mas a sua perda de capacitância de polarização CC permanece proibitiva para nós de precisão. Os fabricantes melhoraram as formulações X7R e X5R para mitigar até 70% de queda de capacitância na tensão nominal; no entanto, muitos fabricantes de equipamentos originais da América do Norte ainda alocam com precaução estes componentes para longe de circuitos críticos para a missão. Como resultado, a Classe 1 ganha participação incremental, mantendo o mercado de MLCC da América do Norte numa trajetória onde a estabilidade supera a densidade bruta de µF.

Por Tamanho de Invólucro: Domínio do 201 Encontra Aceleração do 402

Os dispositivos no perfil 201 representaram 55,62% das remessas de 2025, alcançando um equilíbrio entre capacitância e rendimento de montagem para placas de consumo convencionais. Os fortes volumes de smartphones ancoram esta liderança, e os módulos de infotainment automotivo espelham cada vez mais as regras de design de terminais móveis, reforçando a sua posição. Entretanto, as peças 402 registam uma CAGR líder de 20,08%, impulsionadas por telemóveis topo de gama e dispositivos vestíveis ultradelgados que trocam área de almofada por contagens de peças mais elevadas. A participação de mercado de MLCC da América do Norte para os formatos 402 alarga-se, portanto, mais rapidamente, comprimindo o tamanho médio de invólucro em toda a base instalada.

Os perfis maiores 603 e 1210 permanecem indispensáveis onde as classificações de tensão excedem 200 V ou onde os requisitos de corrente de ripple superam os limites térmicos de peças menores, como inversores de tração ou microinversores de energia renovável. O lançamento do 47 µF 0402 da Murata sugere que um limite ainda não foi avistado para a capacitância por milímetro quadrado; no entanto, as taxas de defeito de montagem aumentam acentuadamente abaixo de larguras de corpo de 100 µm, estabelecendo um nível prático que confina as peças 006003 principalmente a dispositivos vestíveis premium.

Por Tensão: Prevalência de Baixa Tensão Enfrenta Aumento de Média Tensão

Os MLCCs classificados a ≤100 V capturaram 58,70% da procura de 2025, impulsionados principalmente por smartphones, computadores portáteis e subsistemas automotivos padrão de 12 V. No entanto, a CAGR mais vigorosa de 20,15% ocorre na faixa de 100-500 V, onde se encontram veículos de 48 V, placas-mãe de servidores de IA e conversores GaN industriais. À medida que os fabricantes de equipamentos originais se esforçam por ganhos de eficiência através de tensões de barramento mais elevadas, a densidade de capacitância por volt torna-se a métrica-chave. A oferta de 10 µF e 100 V da TDK no formato 3225 ilustra como os projetos de média tensão fecham as disparidades volumétricas que outrora desencorajavam a adoção.

As peças de alta tensão superiores a 500 V permanecem um mercado de nicho - abastecendo inversores ligados à rede, acionamentos de motores e eletrónica de defesa - mas comandam margens premium devido a testes alargados de envelhecimento e fiabilidade. Uma vez que as linhas piloto domésticas de pó cerâmico amadurecem ao abrigo dos programas de relocalização dos EUA, espera-se que a disponibilidade regional destes graus especiais melhore, estabilizando a cadeia de abastecimento do mercado de MLCC da América do Norte em todo o espetro de tensão.

Por Tipo de Montagem de MLCC: Força da Montagem em Superfície Confronta o Nicho de Tampa Metálica

As peças de montagem em superfície constituíram 41,05% do volume de 2025, impulsionadas por linhas de montagem automatizadas em telemóveis, computadores portáteis e, crescentemente, em veículos. O baixo custo por colocação do método e a compatibilidade com fornos de refluxo mantêm-no como padrão. No entanto, os MLCCs de tampa metálica crescem à taxa mais rápida, com uma CAGR de 19,83%, adequados para módulos GaN de alta potência onde a interface térmica e o stress mecânico excedem as tolerâncias de montagem em superfície. Os fabricantes de equipamentos originais industriais norte-americanos adotam estas unidades robustecidas em carregadores de veículos elétricos e acionamentos de robótica, acrescentando uma camada premium que eleva a receita por dispositivo.

Os MLCCs radiais de orifício passante continuam a servir a eletrónica aeroespacial e de defesa legada, onde a reprogramabilidade e a resistência a vibrações têm mais peso do que a velocidade de colocação. Uma vez que os ciclos de qualificação dos fabricantes de equipamentos originais podem exceder cinco anos, estas tomadas de orifício passante persistirão; no entanto, a sua participação total diminuirá gradualmente em linha com a viragem do mercado de MLCC da América do Norte para embalagens de alta densidade.

Por Aplicação do Utilizador Final: O Surto Automotivo Remodela a Mistura

A eletrónica de consumo manteve uma posição de liderança de 50,62% em 2025; no entanto, a CAGR de 20,57% do segmento automotivo acelerou o seu avanço de participação, impulsionada por trens de potência eletrificados e fusão de sensores. Um cruzamento elétrico a bateria integra agora até 20.000 MLCCs, quadruplicando a contagem num sedan a gasolina do modelo de 2019. A Samsung Electro-Mechanics visa KRW 1 bilião em vendas de MLCC automotivo para 2024, com uma mudança de capacidade para graus AEC-Q200.

A automação industrial, as energias renováveis e os serviços públicos de energia formam coletivamente um pilar secundário robusto que requer componentes de alta tensão e alta fiabilidade. A infraestrutura de telecomunicações está a avançar à medida que a densificação de estações de base 5G progride; os duplexadores de alta frequência e as unidades de formação de feixe dependem de MLCCs de Classe 1 para uma precisão de fase precisa. Os setores médico, aeroespacial e de defesa permanecem nichos menores mas altamente lucrativos, cada um aplicando rastreabilidade estrita de lotes e testes de vida alargados, cimentando o nível premium do mercado de MLCC da América do Norte.

Análise Geográfica

Os Estados Unidos geraram 63,90% da receita regional em 2025 e lideram no crescimento, projetado a uma CAGR de 20,55% até 2031, impulsionados por USD 450 mil milhões em fábricas de semicondutores anunciadas, bem como gigafábricas de veículos elétricos e baterias. O complexo da Intel no Ohio, o site da TSMC no Arizona e a fábrica da Samsung no Texas ampliam coletivamente a procura a jusante de MLCCs de Classe 1 e alta tensão utilizados em equipamentos de exposição de bolachas de silício, trens de potência EUV e sistemas de alimentação ininterrupta em salas limpas. Estes clusters domésticos encurtam os canais de abastecimento e encorajam o surgimento de fabricantes de componentes passivos nos EUA, sustentando uma maior localização do mercado de MLCC da América do Norte.

A participação do Canadá, embora menor, beneficia dos investimentos automotivos e de telecomunicações centrados em Ontário e Quebeque; as implantações de células pequenas 5G e centros de dados de fronteira reforçam a procura de capacitância de gama média. Os créditos federais de energia limpa impulsionam a procura de inversores solares e eólicos, acrescentando requisitos de MLCC de alta tensão que diversificam os volumes centrados em terminais móveis. Os potenciais tarifas automotivas dos EUA poderiam perturbar as rotas de abastecimento integradas; no entanto, os fabricantes de equipamentos originais canadianos continuam a abastecer-se de graus AEC-Q200 junto de distribuidores regionais com profundidade de stock crescente.

O México serve como nexo de montagem para arneses de cablagem de veículos de passageiros e módulos de eletrónica; o mandato de 75% de valor regional do USMCA incentiva os fornecedores de primeiro nível a substituir passivos de fabrico asiático por alternativas norte-americanas. Os centros de serviços de fabricação eletrónica da área de Monterrey reportam um aumento nos pedidos de 0402s de Classe 1 utilizados em PCBs de sensores de radar, ilustrando como as pressões de conformidade estão a remodelar os padrões de aquisição. Embora as flutuações cambiais ocasionalmente reduzam a capacidade de compra, a proximidade às fábricas e portos dos EUA garante um fluxo constante de MLCCs de montagem em superfície de alto volume. Coletivamente, estas dinâmicas sustentam um mercado de MLCC da América do Norte geograficamente integrado, mas crescentemente localizado.

Panorama Competitivo

A Inovação e a Personalização Impulsionam o Sucesso Futuro

O mercado mantém uma concentração moderada, com os cinco principais fornecedores - Murata, TDK, Taiyo Yuden, Samsung Electro-Mechanics e Yageo - detendo coletivamente uma participação superior a 70% das remessas regionais, impulsionada pelo seu conhecimento de processo enraizado e escala. Os incumbentes japoneses mantêm posições automotivas e industriais de alta fiabilidade através da integração vertical de pós cerâmicos e formulações de elétrodos proprietárias. Os rivais coreanos e taiwaneses alavancam economias de escala para servir fabricantes de equipamentos originais de terminais móveis e computadores portáteis, enquanto investem em linhas de qualificação automotiva para subir na cadeia de valor.

Os produtores domésticos dos EUA, liderados pela Johanson Technology, estão a duplicar a sua capacidade de alta tensão ao abrigo do estímulo da Lei CHIPS, reduzindo as lacunas estratégicas nos canais aeroespacial e de defesa. O marco de 47 µF 0402 da Murata e o MLCC automotivo de 10 µF 100 V da TDK exemplificam a corrida de inovação para maior capacitância e tensão em perfis cada vez menores. A Samsung Electro-Mechanics assegura acordos plurianuais com líderes de veículos elétricos chineses, sublinhando uma viragem dos segmentos de consumo para os de eletrificação do transporte. As alavancas competitivas estendem-se agora para além do custo para abranger a resiliência da cadeia de abastecimento, as credenciais de sustentabilidade e o reporte transparente de ESG, todos critérios de aquisição crescentes entre os fabricantes de equipamentos originais norte-americanos. A rivalidade global permanece disciplinada, uma vez que os elevados gastos de capital e as longas qualificações automotivas dissuadem novos entrantes, estabilizando os preços mesmo quando os volumes sobem.

Líderes da Indústria de MLCC da América do Norte

KYOCERA AVX Components Corporation (Kyocera Corporation)

MARUWA Co., Ltd.

Murata Manufacturing Co., Ltd.

Nippon Chemi-Con Corporation

Samsung Electro-Mechanics Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2025: A Murata iniciou a primeira produção em massa do mundo de um MLCC de 47 µF no tamanho 0402, reduzindo a área de placa em 60% em comparação com os predecessores 0603

- Maio de 2025: A Murata investiu ¥3 mil milhões para construir uma nova ala de produção na sua fábrica de Ho Chi Minh, com início previsto em 2026 para a produção de bobinas e MLCCs

- Abril de 2025: A TDK lançou o MLCC de 100 V de maior capacitância da indústria no invólucro 3225, fornecendo 10 µF para barramentos automotivos de 48 V

- Abril de 2025: A Samsung Electro-Mechanics expandiu os acordos de fornecimento de MLCC automotivo com a BYD e outros fabricantes de eletrónica para veículos elétricos.

Âmbito do Relatório do Mercado de MLCC da América do Norte

Classe 1, Classe 2 são cobertos como segmentos por Tipo Dielétrico. 0 201, 0 402, 0 603, 1 005, 1 210, Outros são cobertos como segmentos por Tamanho de Invólucro. 500V a 1000V, Menos de 500V, Mais de 1000V são cobertos como segmentos por Tensão. 100µF a 1000µF, Menos de 100µF, Mais de 1000µF são cobertos como segmentos por Capacitância. Tampa Metálica, Terminal Radial, Montagem em Superfície são cobertos como segmentos por Tipo de Montagem de MLCC. Aeroespacial e Defesa, Automotivo, Eletrónica de Consumo, Industrial, Dispositivos Médicos, Energia e Serviços Públicos, Telecomunicação, Outros são cobertos como segmentos por Utilizador Final. Estados Unidos, Outros são cobertos como segmentos por País.| Classe 1 |

| Classe 2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| Outros Tamanhos de Invólucro |

| Baixa Tensão (inferior ou igual a 100 V) |

| Média Tensão (100 – 500 V) |

| Alta Tensão (superior a 500 V) |

| Tampa Metálica |

| Terminal Radial |

| Montagem em Superfície |

| Aeroespacial e Defesa |

| Automotivo |

| Eletrónica de Consumo |

| Industrial |

| Dispositivos Médicos |

| Energia e Serviços Públicos |

| Telecomunicação |

| Outras Aplicações de Utilizador Final |

| Por Tipo Dielétrico | Classe 1 |

| Classe 2 | |

| Por Tamanho de Invólucro | 201 |

| 402 | |

| 603 | |

| 1005 | |

| 1210 | |

| Outros Tamanhos de Invólucro | |

| Por Tensão | Baixa Tensão (inferior ou igual a 100 V) |

| Média Tensão (100 – 500 V) | |

| Alta Tensão (superior a 500 V) | |

| Por Tipo de Montagem de MLCC | Tampa Metálica |

| Terminal Radial | |

| Montagem em Superfície | |

| Por Aplicação do Utilizador Final | Aeroespacial e Defesa |

| Automotivo | |

| Eletrónica de Consumo | |

| Industrial | |

| Dispositivos Médicos | |

| Energia e Serviços Públicos | |

| Telecomunicação | |

| Outras Aplicações de Utilizador Final |

Definição de mercado

- MLCC (Condensador Cerâmico Multicamadas) - Um tipo de condensador que consiste em múltiplas camadas de material cerâmico, alternadas com camadas condutoras, utilizado para armazenamento de energia e filtragem em circuitos eletrónicos.

- Tensão - A tensão máxima que um condensador pode suportar com segurança sem sofrer ruptura ou avaria. É tipicamente expressa em volts (V)

- Capacitância - A medida da capacidade de um condensador para armazenar carga elétrica, expressa em farads (F). Determina a quantidade de energia que pode ser armazenada no condensador

- Tamanho de Invólucro - As dimensões físicas de um MLCC, tipicamente expressas em códigos ou milímetros, indicando o seu comprimento, largura e altura

| Palavra-chave | Definição |

|---|---|

| MLCC (Condensador Cerâmico Multicamadas) | Um tipo de condensador que consiste em múltiplas camadas de material cerâmico, alternadas com camadas condutoras, utilizado para armazenamento de energia e filtragem em circuitos eletrónicos. |

| Capacitância | A medida da capacidade de um condensador para armazenar carga elétrica, expressa em farads (F). Determina a quantidade de energia que pode ser armazenada no condensador |

| Classificação de Tensão | A tensão máxima que um condensador pode suportar com segurança sem sofrer ruptura ou avaria. É tipicamente expressa em volts (V) |

| ESR (Resistência em Série Equivalente) | A resistência total de um condensador, incluindo a sua resistência interna e resistências parasitas. Afeta a capacidade do condensador para filtrar ruído de alta frequência e manter a estabilidade num circuito. |

| Material Dielétrico | O material isolante utilizado entre as camadas condutoras de um condensador. Nos MLCCs, os materiais dielétricos comummente utilizados incluem materiais cerâmicos como o titanato de bário e materiais ferroelétricos |

| SMT (Tecnologia de Montagem em Superfície) | Um método de montagem de componentes eletrónicos que envolve a montagem de componentes diretamente na superfície de uma placa de circuito impresso (PCB) em vez de montagem em orifício passante. |

| Soldabilidade | A capacidade de um componente, como um MLCC, para formar uma junta de solda fiável e durável quando submetido a processos de soldagem. Uma boa soldabilidade é crucial para a montagem e funcionalidade adequadas dos MLCCs nas PCBs. |

| RoHS (Restrição de Substâncias Perigosas) | Uma diretiva que restringe o uso de determinados materiais perigosos, como chumbo, mercúrio e cádmio, em equipamentos elétricos e eletrónicos. A conformidade com a RoHS é essencial para os MLCCs automotivos devido aos regulamentos ambientais |

| Tamanho de Invólucro | As dimensões físicas de um MLCC, tipicamente expressas em códigos ou milímetros, indicando o seu comprimento, largura e altura |

| Fissuração por Flexão | Um fenómeno em que os MLCCs podem desenvolver fissuras ou fraturas devido ao stress mecânico causado pela flexão da PCB. A fissuração por flexão pode levar a falhas elétricas e deve ser evitada durante a montagem e manuseamento da PCB. |

| Envelhecimento | Os MLCCs podem sofrer alterações nas suas propriedades elétricas ao longo do tempo devido a fatores como temperatura, humidade e tensão aplicada. O envelhecimento refere-se à alteração gradual das características do MLCC, que pode impactar o desempenho dos circuitos eletrónicos. |

| ASPs (Preços Médios de Venda) | O preço médio pelo qual os MLCCs são vendidos no mercado, expresso em milhões de USD. Reflete o preço médio por unidade |

| Tensão | A diferença de potencial elétrico num MLCC, frequentemente categorizada em tensão de baixa gama, tensão de gama média e tensão de alta gama, indicando diferentes níveis de tensão |

| Conformidade MLCC com RoHS | Conformidade com a diretiva de Restrição de Substâncias Perigosas (RoHS), que restringe o uso de determinadas substâncias perigosas, como chumbo, mercúrio, cádmio e outras, na fabricação de MLCCs, promovendo a proteção ambiental e a segurança |

| Tipo de Montagem | O método utilizado para fixar os MLCCs a uma placa de circuito, como montagem em superfície, tampa metálica e terminal radial, que indica as diferentes configurações de montagem |

| Tipo Dielétrico | O tipo de material dielétrico utilizado nos MLCCs, frequentemente categorizado em Classe 1 e Classe 2, representando diferentes características dielétricas e desempenho |

| Tensão de Baixa Gama | MLCCs projetados para aplicações que requerem níveis de tensão mais baixos, tipicamente na faixa de baixa tensão |

| Tensão de Gama Média | MLCCs projetados para aplicações que requerem níveis de tensão moderados, tipicamente na faixa média dos requisitos de tensão |

| Tensão de Alta Gama | MLCCs projetados para aplicações que requerem níveis de tensão mais elevados, tipicamente na faixa de alta tensão |

| Capacitância de Baixa Gama | MLCCs com valores de capacitância mais baixos, adequados para aplicações que requerem menor armazenamento de energia |

| Capacitância de Gama Média | MLCCs com valores de capacitância moderados, adequados para aplicações que requerem armazenamento de energia intermédio |

| Capacitância de Alta Gama | MLCCs com valores de capacitância mais elevados, adequados para aplicações que requerem maior armazenamento de energia |

| Montagem em Superfície | MLCCs projetados para montagem direta em superfície numa placa de circuito impresso (PCB), permitindo uma utilização eficiente do espaço e montagem automatizada |

| Dielétrico de Classe 1 | MLCCs com material dielétrico de Classe 1, caracterizados por um elevado nível de estabilidade, baixo fator de dissipação e baixa variação de capacitância com a temperatura. São adequados para aplicações que requerem valores de capacitância precisos e estabilidade |

| Dielétrico de Classe 2 | MLCCs com material dielétrico de Classe 2, caracterizados por um elevado valor de capacitância, alta eficiência volumétrica e estabilidade moderada. São adequados para aplicações que requerem valores de capacitância mais elevados e são menos sensíveis a variações de capacitância com a temperatura |

| RF (Radiofrequência) | Refere-se à gama de frequências eletromagnéticas utilizadas em comunicação sem fios e outras aplicações, tipicamente de 3 kHz a 300 GHz, permitindo a transmissão e receção de sinais de rádio para vários dispositivos e sistemas sem fios. |

| Tampa Metálica | Uma cobertura metálica protetora utilizada em determinados MLCCs (Condensadores Cerâmicos Multicamadas) para aumentar a durabilidade e proteger contra fatores externos como humidade e stress mecânico |

| Terminal Radial | Uma configuração de terminais em MLCCs específicos onde os terminais elétricos se estendem radialmente a partir do corpo cerâmico, facilitando a inserção e soldagem fáceis em aplicações de montagem em orifício passante. |

| Estabilidade Térmica | A capacidade dos MLCCs para manter os seus valores de capacitância e características de desempenho numa gama de temperaturas, assegurando uma operação fiável em condições ambientais variáveis. |

| Baixo ESR (Resistência em Série Equivalente) | Os MLCCs com valores de ESR baixos têm resistência mínima ao fluxo de sinais de corrente alternada, permitindo uma transferência de energia eficiente e perdas de potência reduzidas em aplicações de alta frequência. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Passo 1: Identificar Pontos de Dados: Neste passo, identificámos os principais pontos de dados cruciais para compreender o mercado de MLCC. Isto incluiu dados históricos e atuais de produção, bem como métricas críticas de dispositivos, como taxa de adesão, vendas, volume de produção e preço médio de venda. Adicionalmente, estimámos volumes de produção futuros e taxas de adesão para MLCCs em cada categoria de dispositivo. Os prazos de entrega também foram determinados, auxiliando na previsão da dinâmica de mercado ao compreender o tempo necessário para produção e entrega, melhorando assim a precisão das nossas projeções.

- Passo 2: Identificar Variáveis-Chave: Neste passo, concentrámo-nos na identificação de variáveis cruciais essenciais para construir um modelo de previsão robusto para o mercado de MLCC. Estas variáveis incluem prazos de entrega, tendências nos preços das matérias-primas utilizadas na fabricação de MLCCs, dados de vendas automotivas, dados de vendas de eletrónica de consumo e estatísticas de vendas de veículos elétricos (EV). Através de um processo iterativo, determinámos as variáveis necessárias para uma previsão precisa do mercado e prosseguimos com o desenvolvimento do modelo de previsão com base nessas variáveis identificadas.

- Passo 3: Construir um Modelo de Mercado: Neste passo, utilizámos dados de produção e variáveis-chave de tendências da indústria, como preços médios, taxa de adesão e dados de produção previstos, para construir um modelo abrangente de estimativa de mercado. Ao integrar estas variáveis críticas, desenvolvemos um quadro robusto para prever com precisão as tendências e dinâmicas de mercado, facilitando assim uma tomada de decisão informada no panorama do mercado de MLCC.

- Passo 4: Validar e Finalizar: Neste passo crucial, todos os números e variáveis de mercado derivados através de um modelo matemático interno foram validados através de uma extensa rede de especialistas em investigação primária de todos os mercados estudados. Os respondentes são selecionados em todos os níveis e funções para gerar uma imagem holística do mercado estudado.

- Passo 5: Resultados da Investigação: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataforma de Subscrição