Tamanho e Participação do Mercado de Insulina Recombinante Humana

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

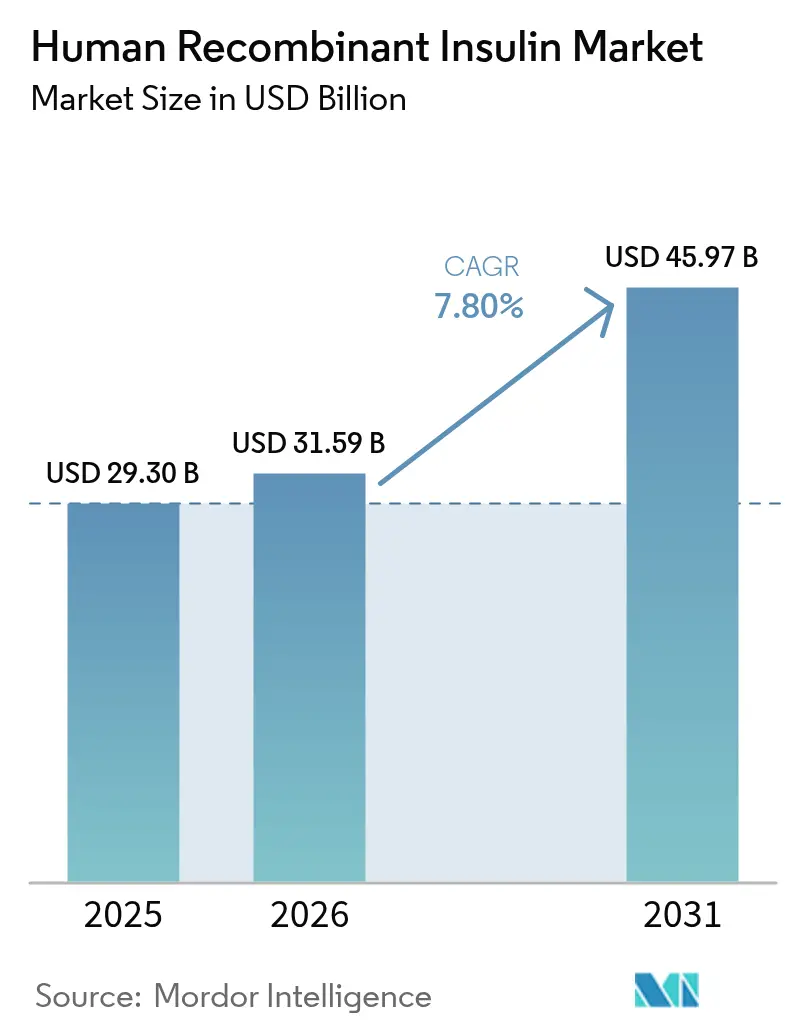

| Tamanho do Mercado (2026) | 31.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 45.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.80% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Insulina Recombinante Humana por Mordor Intelligence

O tamanho do mercado de insulina recombinante humana em 2026 é estimado em USD 31,59 bilhões, crescendo a partir do valor de 2025 de USD 29,30 bilhões, com projeções para 2031 indicando USD 45,97 bilhões, crescendo a um CAGR de 7,80% no período de 2026-2031. A adoção continua mesmo com os agonistas do receptor GLP-1 e os biossimilares alterando as escolhas terapêuticas, pois a insulina permanece a base do controle glicêmico para centenas de milhões de pessoas. O crescimento da demanda remonta em grande parte ao acelerado ônus do diabetes: a Organização Mundial da Saúde reporta mais de 800 milhões de casos em todo o mundo, quatro vezes a base de 1990. A expansão de capacidade, portanto, superou a pesquisa de descoberta como principal alavanca estratégica; Novo Nordisk e Eli Lilly juntos comprometeram mais de USD 13 bilhões em plantas nos Estados Unidos programadas para entrar em operação antes de 2030. Enquanto isso, a ampliação dos programas de reembolso, o surgimento de novos biossimilares e inovações em dispositivos, como canetas conectadas e bombas automatizadas, mantêm o campo competitivo em constante evolução.

Principais Conclusões do Relatório

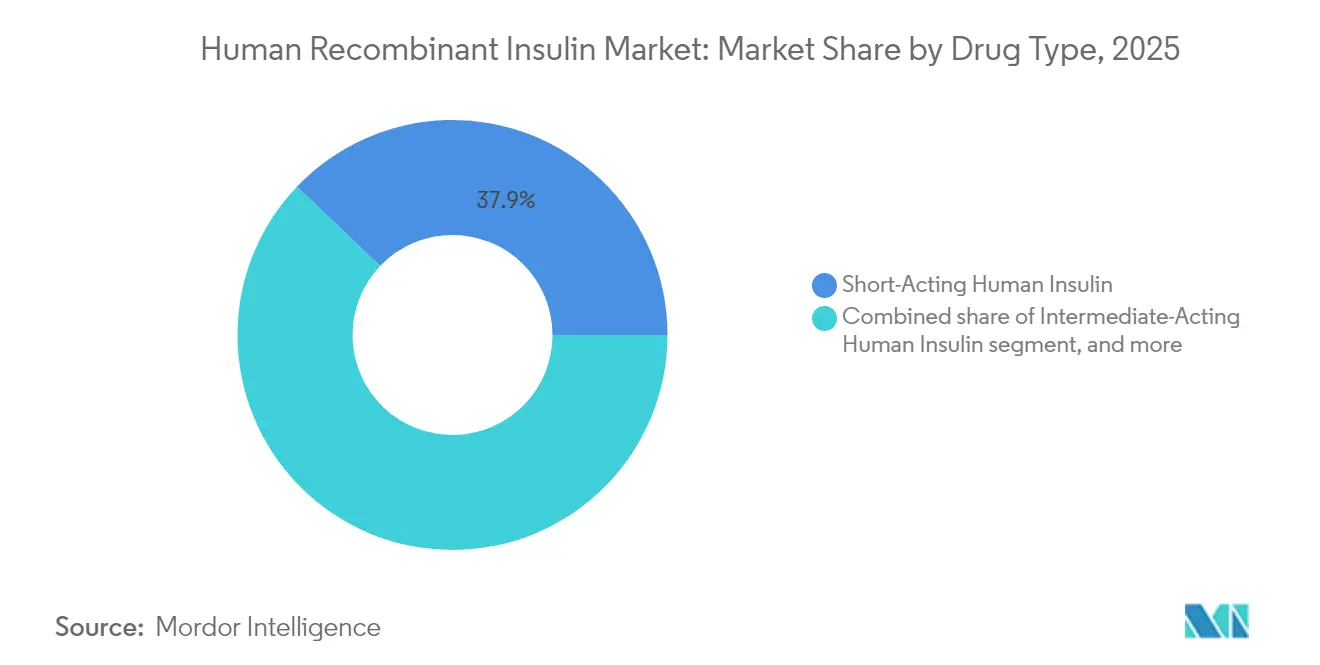

- Por categoria de produto, a Insulina Humana de Ação Curta liderou com 37,88% de participação na receita em 2025, enquanto a Insulina Humana Premixada deve registrar um CAGR de 9,22% até 2031.

- Por marca, Humulin deteve 31,02% da participação do mercado de insulina recombinante humana em 2025; Insuman deve expandir a um CAGR de 9,51% até 2031.

- Por dispositivo de administração, as Canetas de Insulina representaram 42,80% do tamanho do mercado de insulina recombinante humana em 2025, enquanto as Bombas de Insulina e Bombas de Adesivo devem crescer a um CAGR de 9,05% no período de 2026-2031.

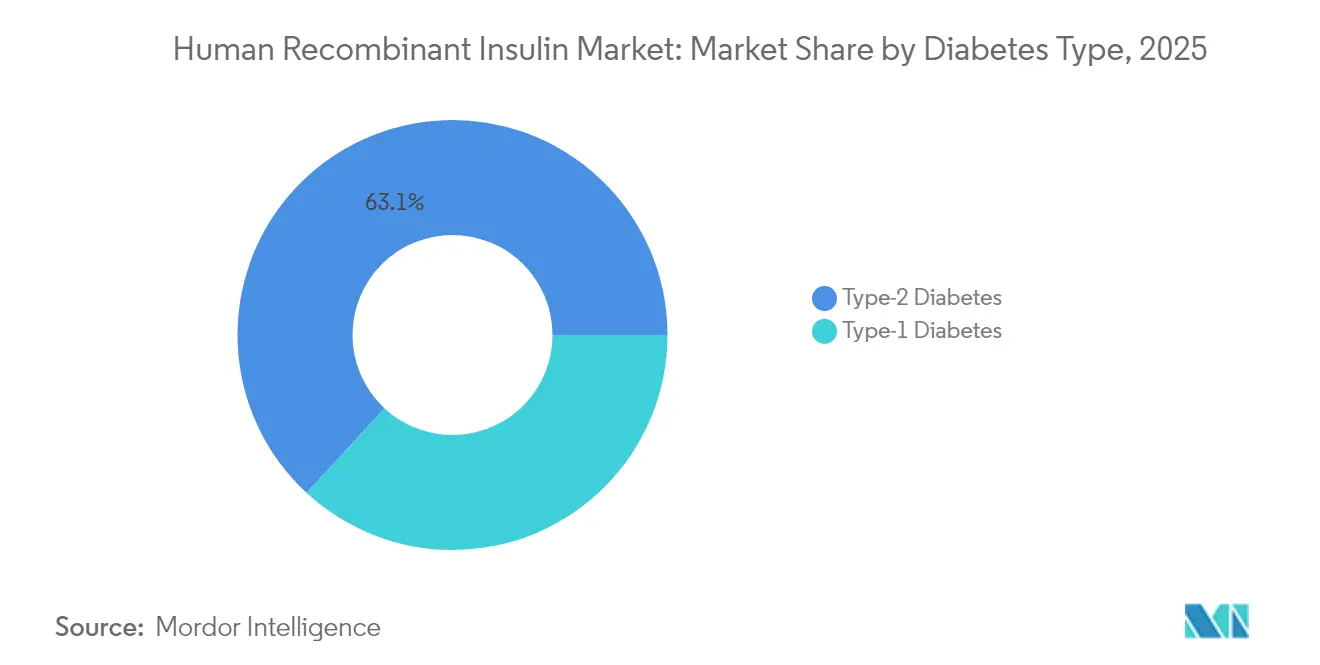

- Por tipo de diabetes, o Diabetes Tipo 2 dominou com 63,12% de participação em 2025, mas as terapias para Diabetes Tipo 1 estão avançando a um CAGR de 10,24%.

- Por usuário final, Hospitais e Clínicas responderam por 50,92% da receita em 2025, porém o Cuidado Domiciliar e Autoadministração deve crescer a um CAGR de 10,64%.

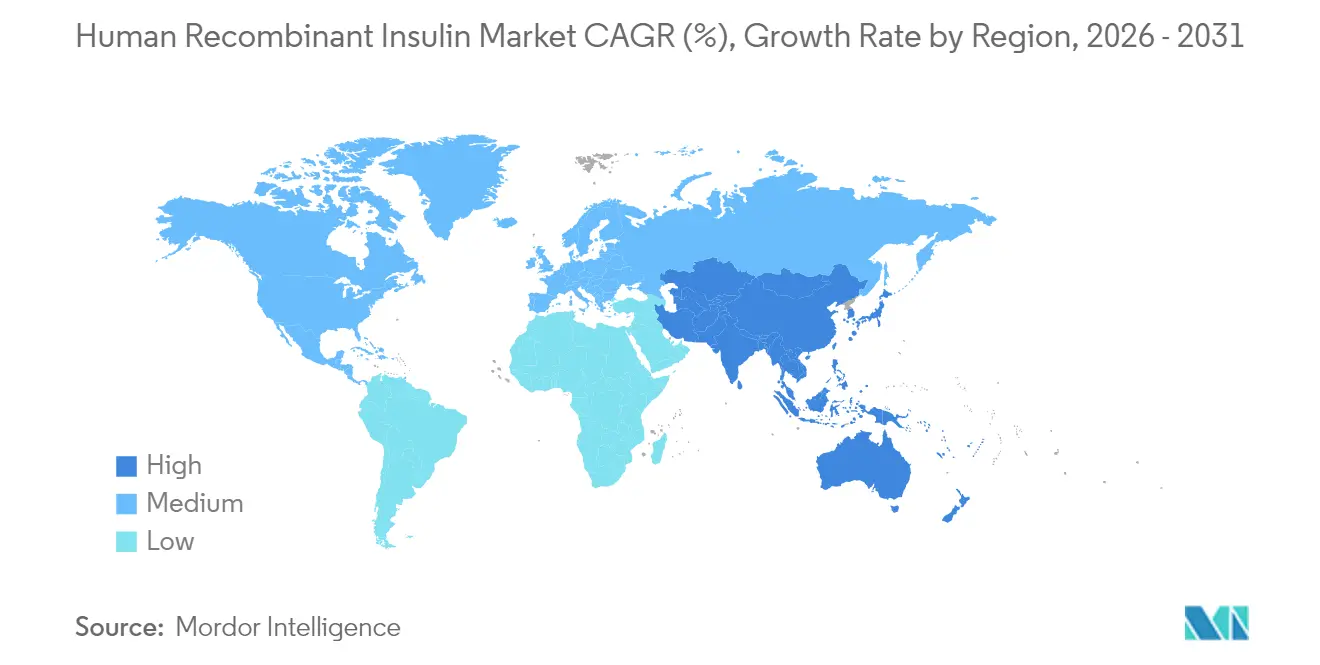

- Por geografia, a América do Norte liderou com 41,98% de participação em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com CAGR de 8,63% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Insulina Recombinante Humana

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da prevalência global de diabetes | +2.1% | Global – maior na Ásia-Pacífico e Oriente Médio | Longo prazo (≥ 4 anos) |

| Expansão dos programas nacionais de reembolso | +1.8% | América do Norte e UE; expansão para mercados emergentes | Médio prazo (2-4 anos) |

| Crescente adoção de insulinas biossimilares | +1.4% | Europa liderando, seguida pela Ásia-Pacífico | Médio prazo (2-4 anos) |

| Localização de instalações de biofabricação | +1.2% | Núcleo na Ásia-Pacífico; expansão para MEA e América do Sul | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos na eficiência da fermentação por levedura | +0.9% | Centros globais de fabricação | Longo prazo (≥ 4 anos) |

| Aquisição coletiva estratégica em economias emergentes | +0.7% | África, América do Sul, mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Prevalência Global de Diabetes

A incidência de diabetes aumentou para mais de 800 milhões de pacientes, sobrecarregando fundamentalmente a capacidade dos sistemas de saúde e consolidando uma demanda de longa duração por insulina. A prevalência do Diabetes Tipo 2 cresce mais rapidamente nas economias asiáticas e do Oriente Médio em urbanização, onde estilos de vida sedentários e mudanças alimentares convergem. À medida que a adesão ao tratamento melhora, os volumes unitários aumentam porque a terapia com insulina geralmente começa mais cedo no continuum da doença. A natureza previsível de uso vitalício da insulina sustenta os investimentos bilionários em fábricas atualmente em andamento. Essa expansão da capacidade de fabricação, por sua vez, fortalece a segurança do fornecimento e posiciona os líderes para atender à crescente base de pacientes.

Expansão dos Programas Nacionais de Reembolso

As iniciativas de acessibilidade se traduzem diretamente em maiores volumes de prescrição. Nos Estados Unidos, o limite mensal de USD 35 do Medicare Parte D entra em vigor em 2026, neutralizando o preço como barreira para milhões de idosos. Os pagadores europeus estão apertando os limites de custo-efetividade, mas ainda ampliam o acesso ao conceder aos biossimilares posições preferenciais nos formulários. O esquema de incentivo vinculado à produção da Índia, previsto para 2026, combina política industrial com objetivos de acesso ao paciente, recompensando a produção local de medicamentos para diabetes. Essas ações ampliam coletivamente a população tratada e alteram a dinâmica de escolha de marcas dentro dos formulários.

Crescente Adoção de Insulinas Biossimilares

Os reguladores agora apresentam vias de aprovação simplificadas que reduzem os custos de entrada para fabricantes de biossimilares. A Agência de Alimentos e Medicamentos dos Estados Unidos aprovou o biossimilar de ação rápida Merilog em fevereiro de 2025[1]Agência de Alimentos e Medicamentos dos Estados Unidos, "FDA Aprova Primeiro Biossimilar de Insulina de Ação Rápida," fda.gov, ampliando as opções além das cópias de glargina de ação prolongada. A Europa permanece o caso de referência: os preços de tabela da glargina originadora caíram 21,6% após o lançamento do biossimilar, ilustrando o efeito deflacionário. No entanto, estruturas de rebate consolidadas ainda direcionam algumas compras nos Estados Unidos para marcas premium, desacelerando a penetração. As empresas originárias estão respondendo com estratégias de preço duplo e biológicos sem marca para preservar o volume mesmo enquanto os preços de tabela caem.

Localização de Instalações de Biofabricação

Os choques de fornecimento causados pela COVID-19 e as tensões geopolíticas desencadearam uma mudança para a produção regional. O complexo de insulina de USD 1,05 bilhão da Sanofi em Pequim ancora sua estratégia na China. Projetos semelhantes pontuam o Sudeste Asiático e a América Latina, refletindo incentivos políticos para garantir o fornecimento doméstico. Além da resiliência, a localização reduz os custos de frete e pode encurtar a revisão regulatória quando as autoridades preferem dossiês locais. A abordagem também ajuda os produtores multinacionais a garantir licitações que favorecem a criação de valor no país.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Controles de preços globais rigorosos | -1.9% | Global – mais severos na Europa e mercados emergentes | Curto prazo (≤ 2 anos) |

| Vulnerabilidades da cadeia de fornecimento no armazenamento a frio | -1.1% | Global; agudo em regiões tropicais e em desenvolvimento | Médio prazo (2-4 anos) |

| Altas barreiras de entrada devido à complexidade da fabricação de biológicos | -0.9% | Global – afeta particularmente novos entrantes na Ásia-Pacífico e MEA | Longo prazo (≥ 4 anos) |

| Gargalos persistentes na produção de DNA plasmidial | -0.6% | Centros globais de fabricação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Controles de Preços Globais Rigorosos

Os mandatos de acessibilidade comprimem as margens e podem redirecionar os orçamentos de P&D. A Lei de Redução da Inflação limitou os preços da insulina no Medicare dos Estados Unidos e catalisou um corte voluntário de 70% no preço de tabela de Tresiba e Fiasp com vigência a partir de janeiro de 2026[2]Drugs.com, "Novo Nordisk Reduz Drasticamente os Preços de Tabela nos Estados Unidos para Diversas Insulinas," drugs.com. A Europa agora avalia todas as terapias para diabetes em relação a parâmetros de custo-efetividade, colocando os análogos premium sob escrutínio dos gestores de orçamento. O esquema de aquisição baseado em volume da China força descontos profundos para os vencedores de licitações. Coletivamente, essas políticas levam os fabricantes a buscar economias na eficiência de produção e no mix de portfólio, em vez de aumentos de preços.

Vulnerabilidades da Cadeia de Fornecimento no Armazenamento a Frio

A insulina deve ser transportada e mantida entre 2-8 °C. Qualquer desvio pode degradar a potência, provocando recalls e crises de saúde pública. As interrupções durante a escassez de canetas na África do Sul em 2024 ilustram o impacto humano quando a logística com controle de temperatura falha. As agências regulatórias agora exigem monitoramento de temperatura em tempo real e trilhas de auditoria completas, elevando os custos de conformidade. O investimento em embalagens isoladas, registradores de dados e centros de distribuição regionais está, portanto, aumentando, especialmente em mercados tropicais onde as temperaturas na última milha rotineiramente excedem 30 °C.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Medicamento: Formulações Premixadas Ampliam a Conveniência

A Insulina Humana Premixada é a grande história de crescimento, registrando um CAGR de 9,22% para 2026-2031 com a promessa de menos injeções diárias. As formulações de Ação Curta ainda detêm a maior fatia, com 37,88% em 2025, ancorando o mercado de insulina recombinante humana por meio de seu papel crítico no controle da glicose nas refeições. Os produtos de Ação Intermediária, embora clinicamente valiosos, enfrentam risco de substituição por novas coformulações que combinam ação basal e em bólus em uma única caneta.

O mercado de insulina recombinante humana responde ao desejo dos pacientes por regimes simples, levando as empresas a refinar as proporções bifásicas que melhor imitam os perfis fisiológicos. A alocação de capacidade também molda o crescimento: a decisão da Novo Nordisk de cessar a produção de Levemir libera tanques para análogos de maior valor, sugerindo que os segmentos legados podem contrair mais rapidamente do que a demanda isolada indicaria. Os candidatos a basal semanal permanecem em compasso de espera após um revés de registro nos Estados Unidos, mas a aprovação da China para a insulina icodec demonstra divergência regional na tolerância ao balanço benefício-risco.

Por Marca: A Escala da Humulin Enfrenta Concorrentes Ágeis

A Humulin comandou 31,02% da receita em 2025, refletindo décadas de consolidação nos formulários. Ainda assim, a Insuman da Sanofi está em uma trajetória mais acelerada, com um CAGR de 9,51%, impulsionada por precificação direcionada em mercados emergentes e linhas de biossimilares em expansão. A Novolin aproveita a ampla distribuição no varejo, mas fica atrás em diferenciais de inovação que ressoam com os pagadores.

A pressão dos biossimilares se acelera à medida que as patentes expiram. As originárias adotam estratégias de "guarda-chuva": a Eli Lilly lançou uma lispro sem marca a metade do preço de tabela para conter a erosão de participação enquanto protege os fluxos de rebate no SKU de marca. A Europa fornece uma visão antecipada da dinâmica final, onde múltiplos biossimilares de glargina coexistem e os preços de tabela das originárias caíram, mas os preços líquidos, após os rebates, permanecem opacos. O mercado de insulina recombinante humana ilustra assim como a aparência dos preços de tabela diverge da economia real das transações.

Por Dispositivo de Administração: Sistemas Inteligentes Reformulam a Adesão

As Canetas de Insulina detinham 42,80% de participação em 2025 graças à conveniência, precisão de dose e baixo custo unitário. No entanto, as Bombas de Insulina e Bombas de Adesivo registram a curva mais acentuada, com CAGR de 9,05%, à medida que os sistemas de circuito fechado orientados por algoritmos avançam em direção ao uso convencional. Frascos e Seringas mantêm relevância em ambientes de baixos recursos e entre hospitais que utilizam bombas de infusão centralizadas para cuidados intensivos.

A integração digital impulsiona o crescimento. A Agência de Alimentos e Medicamentos dos Estados Unidos aprovou o primeiro sistema automatizado de dosagem para pacientes com Diabetes Tipo 2 em agosto de 2024, ampliando os mercados endereçáveis das bombas. As plataformas de adesivo visam reduzir os custos iniciais do dispositivo, permitindo o uso discreto. Em paralelo, as canetas inteligentes registram dados de dose e transmitem para aplicativos móveis, auxiliando os ciclos de feedback dos médicos. Os fabricantes veem o hardware como um ecossistema fidelizador que pode agrupar cartuchos proprietários, reforçando a lealdade à marca dentro do mercado de insulina recombinante humana.

Por Tipo de Diabetes: O Segmento Tipo 1 Catalisa a Inovação Premium

O Diabetes Tipo 2 domina o volume com 63,12% de participação, mas o Diabetes Tipo 1 se expandirá mais rapidamente, a um CAGR de 10,24%, porque cada paciente utiliza doses diárias mais elevadas e adota dispositivos de administração avançados primeiro. Avanços tecnológicos, como bombas conectadas e circuitos fechados híbridos, surgem inicialmente em coortes de Tipo 1 antes de se expandirem para grupos mais amplos, ancorando preços médios de venda premium.

As abordagens curativas avançam gradualmente. A terapia de células das ilhotas da Vertex possibilitou a independência de insulina em participantes iniciais, prenunciando mudanças estruturais na demanda caso os obstáculos de escalabilidade sejam superados. Até então, os regimes intensivos de insulina permanecem indispensáveis. Consequentemente, o mercado de insulina recombinante humana vê o cuidado do Tipo 1 impulsionando parcerias de P&D que unem biológicos a dispositivos vestíveis, posicionando os fabricantes para o reembolso baseado em valor que recompensa as métricas de tempo no intervalo glicêmico.

Por Usuário Final: O Cuidado Domiciliar Ganha Tração

Hospitais e Clínicas absorveram 50,92% das vendas de 2025, mas o Cuidado Domiciliar e Autoadministração registra um CAGR antecipado de 10,64% à medida que a saúde migra para modelos descentralizados. Os pagadores transferem o gerenciamento rotineiro para fora dos ambientes agudos mais onerosos, e as tecnologias de monitoramento remoto dão aos médicos confiança para supervisionar a terapia à distância.

Os fabricantes de dispositivos capitalizam: a Tandem Diabetes Care, por exemplo, superou USD 2 bilhões em receita em 2024 com vendas de bombas aliadas a análises em nuvem. O uso domiciliar também impulsiona a demanda por canetas baseadas em cartuchos que minimizam erros do usuário. Para o setor de insulina recombinante humana, a migração ressalta a necessidade estratégica de agrupar medicamento, dispositivo e serviços de dados em uma proposta de valor coesa.

Análise Geográfica

A América do Norte liderou com 41,98% da receita de 2025, impulsionada pela cobertura abrangente de seguros e pela rápida adoção de sistemas de administração de próxima geração. O limite de USD 35 do Medicare, com vigência em 2026, garantirá ainda mais a continuidade da demanda para o mercado de insulina recombinante humana. Os fabricantes consolidam o fornecimento local: o site da Novo Nordisk na Carolina do Norte e o complexo da Eli Lilly em Indiana adicionam coletivamente mais de 7 milhões de pés quadrados de capacidade de formulação e envase.

A Ásia-Pacífico deve entregar o CAGR mais rápido, de 8,63%, até 2031. A China detém a maior população diabética do mundo e acelerou recentemente os prazos de revisão regulatória para medicamentos prioritários. Os incentivos à fabricação doméstica encorajam tanto as multinacionais quanto as empresas locais a construir plantas, intensificando a concorrência de custos. O programa de incentivos da Índia também fomentará a produção local e poderá posicionar o país como um polo regional de exportação, aprofundando o alcance do mercado de insulina recombinante humana.

A Europa exibe um ambiente maduro, porém em evolução. Os órgãos de Avaliação de Tecnologias em Saúde examinam a custo-efetividade relativa, dando impulso aos biossimilares e contendo a inflação de preços. As atualizações das diretrizes da Agência Europeia de Medicamentos em 2024 integraram considerações econômicas na seleção de terapias, direcionando os prescritores para opções de menor custo sem comprometer a eficácia clínica. Os contratos de preço-volume permanecem comuns, com estratégias de desconto das originárias mantendo algumas vantagens dos biossimilares sob controle.

O Oriente Médio e África e a América do Sul juntos respondem por uma fatia modesta, mas crescente. Pilotos recentes de aquisição coletiva na África reduziram os custos por frasco em dois dígitos, embora pressionando as margens dos fornecedores. Os investimentos em infraestrutura de armazenamento refrigerado são fundamentais, pois as falhas na cadeia de frio atualmente provocam rupturas de estoque intermitentes que limitam o potencial de crescimento. O sucesso nessas regiões dependerá de modelos de distribuição adaptáveis e serviços de valor agregado localizados que garantam um fornecimento consistente.

Panorama regulatório

A regulamentação para a insulina humana recombinante e os biológicos subsequentes é supervisionada por agências como a FDA dos EUA e a Agência Europeia de Medicamentos (EMA). A conformidade geralmente se concentra em pacotes de comparabilidade (PK/PD, imunogenicidade e similaridade analítica) e nas expectativas de cGMP. Em abril de 2026, a FDA aprovou o Langlara como um biossimilar de insulina intercambiável, o que ressalta como as designações de intercambialidade podem afetar a substituição no nível da farmácia, onde esse status está disponível.

Na Europa, a EMA continua a publicar avaliações de biossimilares específicas por produto e orientações científicas para insulina humana recombinante e análogos de insulina, além de atualizar a supervisão da fabricação por meio de revisões nas expectativas de qualidade e validação. Paralelamente, o programa de pré-qualificação da OMS para insulina humana e suas vias de biossimilares, incluindo opções abreviadas para produtos já autorizados por SRAs, oferece uma rota prática para expandir o acesso em mercados de baixa e média renda, onde licitações e aquisições públicas frequentemente referenciam produtos listados pela OMS.

Análise da cadeia de valor

A cadeia de valor começa com insumos upstream, como bancos de células, meios e matérias-primas de fermentação, tampões, resinas de cromatografia e equipamentos de uso único ou de aço inoxidável. Em seguida, passa pela fermentação recombinante (comumente E. coli ou levedura), recuperação e purificação, formulação e envase asséptico final em frascos ou cartuchos para canetas. Fabricantes integrados dominantes, incluindo Novo Nordisk, Eli Lilly e Sanofi, concentram etapas de alto capital, como fermentação e envase final, em um conjunto limitado de centros globais, enquanto novos entrantes e fornecedores regionais normalmente participam por meio de acabamento localizado, transferência de tecnologia e modelos de fornecimento orientados por licitações.

No downstream, a distribuição depende de parceiros de cadeia de frio qualificados e armazenamento compatível para manter as condições de 2 a 8 °C desde a fábrica até o ponto de atendimento. Isso coloca embalagem, monitoramento de temperatura e armazenamento regional entre os principais pontos de custo e risco. Requisitos regulatórios também moldam as operações em toda a cadeia, incluindo as expectativas de controle de processo alinhadas ao ICH Q11 e ferramentas de pré-qualificação da OMS, como o procedimento do Insulin Master File (IMF), que foi reforçado pela orientação final da OMS emitida em março de 2026 e influencia como os fabricantes estruturam os dossiês para aquisições públicas em múltiplos países.

Cenário Competitivo

Os três incumbentes — Novo Nordisk, Eli Lilly e Sanofi — controlam cerca de 90% do volume global, evidenciando uma concentração pronunciada no mercado de insulina recombinante humana. A escala proporciona vantagens de curva de aprendizado na fabricação e poder regulatório global. A Novo Nordisk lidera com 33,7% de participação em cuidados com diabetes e 45,4% dentro da insulina humana, auxiliada pela profunda expertise de produção nórdica e por um amplo portfólio de análogos.

A ênfase estratégica se voltou para ativos físicos: os desembolsos de capital coletivos superaram USD 15 bilhões no período de 2024-2025, à medida que as empresas correm para garantir slots de fermentação e envase. A aquisição pela Lilly de uma instalação de injetáveis em Wisconsin reflete a integração vertical projetada para reduzir o risco do fornecimento externo. Os dois sites da Sanofi em Pequim e Frankfurt modernizam as linhas enquanto incorporam recursos de sustentabilidade, como sistemas de água em circuito fechado.

A pressão competitiva também vem de desenvolvedores de biossimilares na Índia e na China, cujas bases de custo superam as dos concorrentes ocidentais. Empresas como Gan & Lee expandem por meio de acordos de cofabricação que oferecem às autoridades de licitação uma alternativa produzida localmente. Simultaneamente, especialistas em dispositivos — Insulet, Tandem, Embecta — formam parcerias com empresas de sensores de glicose para criar ecossistemas completos que podem influenciar a escolha do medicamento. As originárias enfrentam, portanto, uma disputa em duas frentes: biossimilares orientados por preço e adjuntos orientados por tecnologia que deslocam o valor para soluções integradas.

A ciência regulatória está evoluindo para acomodar essa complexidade. A publicação pela Agência de Alimentos e Medicamentos dos Estados Unidos de ensaios baseados em células in vitro em 2024 padroniza os testes de potência, reduzindo o tempo e os custos de estudos em animais para biológicos subsequentes. Padrões globais harmonizados podem acelerar as aprovações de biossimilares e ampliar a intercambialidade terapêutica, intensificando a concorrência de preços no mercado de insulina recombinante humana.

Líderes do Setor de Insulina Recombinante Humana

Novo Nordisk A/S

Eli Lilly and Company

Sanofi S.A.

Zhuhai United Laboratories Co., Ltd.

Biocon Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O impulso dos biossimilares e da intercambialidade cria mais espaço para propostas e posicionamentos em formulários em canais de licitação, varejo e institucionais, onde os pagadores buscam custos líquidos mais baixos e fornecimento confiável, ao mesmo tempo em que exigem alta confiança na substituição. A aprovação pela FDA do Langlara como biossimilar de insulina intercambiável em abril de 2026 indica um mecanismo que pode acelerar a dinâmica de substituição em farmácias, oferecendo às empresas com escala analítica e de fabricação uma rota mais clara para competir além das cópias tradicionais de longa duração.

Programas de localização e contratos de aquisição pública também estão expandindo os volumes endereçáveis para fabricantes que conseguem combinar capacidade com cadeias de suprimentos compatíveis e parcerias locais. Na Malásia, a Biocon, por meio da Biocon Sdn. Bhd. e da parceira Duopharma Biotech, garantiu contratos de fornecimento de insulina com o Ministério da Saúde avaliados em mais de MYR 225 milhões em junho de 2026, e a empresa recebeu aprovação da EMA em julho de 2026 para uma nova linha de produção de insulina em sua unidade em Johor. Juntas, essas ações apontam para oportunidades para players que conseguem alinhar suas pegadas de fabricação regional com vias de SRA e OMS, ao mesmo tempo em que atendem aos requisitos de desempenho da cadeia de frio e confiabilidade em licitações em mercados emergentes.

Desenvolvimentos recentes do setor

- Abril de 2026: A Novo Nordisk e a Eskayef Pharmaceuticals anunciaram o início da produção local de cartuchos de insulina modernos (Penfill) em Bangladesh após uma transferência de tecnologia. A medida fortalece a resiliência do fornecimento regional e apoia metas nacionais de acesso ao aproximar parte da cadeia de suprimentos dos pacientes.

- Maio de 2025: Um importante programa de biossimilares de insulina anunciou uma expansão da fabricação em múltiplos países para aumentar a disponibilidade de fornecimento na Ásia, África e América Latina. A medida visa reduzir os prazos de entrega e melhorar a competitividade em licitações em países de baixa e média renda por meio de centros regionais diversificados.

- Dezembro de 2024: A Lupin Limited adquiriu a marca Huminsulin da Eli Lilly na Índia, abrangendo formatos de insulina humana, incluindo Huminsulin R, NPH e variantes pré-misturadas. A transação reconfigura o controle comercial em um mercado de alto volume e está alinhada com fabricantes globais que utilizam transferências de portfólio para manter o acesso enquanto realocam foco e capacidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é definido como o valor dos medicamentos de insulina humana recombinante acabados usados para gerenciar o diabetes, onde a molécula de insulina é biologicamente idêntica à insulina humana e produzida usando processos de DNA recombinante. Inclui produtos vendidos por meio de canais de varejo e hospitalares nas principais geografias.

Exclusões de escopo: excluímos análogos de insulina (como moléculas análogas de ação prolongada e rápida) e vendas de ingrediente ativo de insulina a granel que não são vendidas como medicamentos acabados para pacientes.

Visão geral da segmentação

- Por Tipo de Medicamento

- Insulina Humana de Ação Curta

- Insulina Humana de Ação Intermediária

- Insulina Humana Premixada

- Por Marca

- Humulin

- Insuman

- Novolin

- Outras Marcas

- Por Dispositivo de Administração

- Frascos e Seringas

- Canetas de Insulina (Reutilizáveis e Descartáveis)

- Bombas de Insulina e Bombas de Adesivo

- Por Tipo de Diabetes

- Diabetes Tipo 1

- Diabetes Tipo 2

- Por Usuário Final

- Hospitais e Clínicas

- Cuidado Domiciliar / Autoadministração

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com sinais de saúde pública e utilização, e então é traduzida em um pool de demanda endereçável apenas para insulina humana recombinante. Utilizamos fontes como a International Diabetes Federation para prevalência de diabetes, a Organização Mundial da Saúde para diretrizes de tratamento e contexto do sistema de saúde, e o Banco Mundial e a OCDE para indicadores macroeconômicos e de gastos com saúde.

Para evitar contagem duplicada, revisamos referências de preços de medicamentos e reembolso por país, quando disponíveis, junto com publicações de reguladores e pagadores públicos que esclarecem categorias de insulina e regras de substituição. Quando divulgações alfandegárias ou comerciais separam produtos de insulina, usamos essas divulgações para verificar padrões de uso por tipo de terapia. Também verificamos periódicos clínicos revisados por pares para contexto de combinação terapêutica, e usamos relatórios anuais de empresas e materiais para investidores para confirmar a combinação de portfólio e a exposição geográfica. Para partes do modelo onde as divisões financeiras públicas são limitadas, complementamos com assinaturas pagas de dados financeiros e inteligência de empresas, bancos de dados de patentes e dados de importação/exportação em nível de embarque para verificação direcional cruzada. As fontes listadas aqui são ilustrativas, e muitos outros documentos públicos também foram usados para coleta, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em como as escolhas de prescrição e licitação mudam entre a insulina humana recombinante e as opções análogas, já que essa decisão altera o valor endereçável real. Conversamos com uma combinação de fabricantes, distribuidores, compradores hospitalares e médicos especializados em cuidados com diabetes nas Américas, EMEA e APAC. Essa cobertura nos permitiu testar a lógica de precificação, as premissas de combinação de canais e as restrições de acesso em relação ao que compradores e médicos descreveram.

Os insights dessas discussões foram usados para validar premissas sobre intensidade de dose, taxas de substituição, participação em aquisições públicas e movimento de preços esperado, e então o modelo foi ajustado onde lacunas consistentes surgiram em múltiplas regiões.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 14% | APAC: 49% |

| Nível médio: 55% | Líderes funcionais/de unidade: 28% | EMEA: 32% |

| Players menores: 15% | Gerentes: 58% | Américas: 19% |

Dimensionamento e previsão de mercado

O dimensionamento começa a partir de um pool de demanda top-down, onde a população diagnosticada com diabetes e a parcela tratada com insulina são combinadas com a dose diária média e a combinação de terapias. Em seguida, traduzimos isso em unidades e valor anuais aplicando pesos de preços e canais específicos por região. Como a insulina é uma terapia reembolsada em muitos mercados, também acompanhamos a participação em licitações públicas e práticas de preços de referência, que influenciam materialmente a progressão do preço médio de venda ao longo do tempo.

Os totais são corroborados com aproximações bottom-up seletivas, incluindo consolidações amostrais por país do consumo de insulina humana recombinante, verificações de canal sobre a divisão entre hospital e varejo, e uma reconciliação limitada de fornecedores e combinação de portfólio usando divulgações financeiras publicamente visíveis. Quando um país tem visibilidade de preços escassa, tratamos as lacunas usando os mercados comparáveis mais próximos após ajustar para nível de renda, intensidade de reembolso e estrutura de aquisições.

As previsões dependem de análise de cenários apoiada por consenso de especialistas sobre os mesmos fatores que moldam a demanda e os preços, incluindo o crescimento da prevalência de diabetes, a adoção de análogos versus insulina humana recombinante, tendências de dosagem em populações do tipo 1 e tipo 2, o momento dos ciclos de licitação e mudanças de política esperadas em torno da acessibilidade financeira.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como taxas de tratamento de diabetes, movimento de volume de insulina onde visível, e mudanças direcionais de preços capturadas em atualizações de pagadores públicos e reguladores. Se uma variação estiver fora de uma faixa esperada, revisamos as premissas subjacentes, verificamos novamente as conversões de unidades e depois recontatamos os respondentes relevantes quando a discrepância está ligada a regras de acesso ou mudanças na combinação de canais.

Antes da aprovação final, um segundo analista revisa a lógica do modelo e os principais insumos. Uma revisão final é então usada para confirmar que eventos regulatórios, de preços ou de licitações recentes estão refletidos. O estudo é atualizado anualmente, e atualizações intermediárias são acionadas quando grandes mudanças de política, interrupções no fornecimento ou grandes ações de preços alteram materialmente a direção do mercado.

Dimensionamento do mercado de insulina humana recombinante da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para insulina humana recombinante podem parecer muito diferentes porque a definição do produto pode facilmente se confundir com categorias adjacentes de insulina, e porque algumas estimativas incorporam premissas de preços diferentes para licitações públicas e canais de varejo. A variação também aparece quando um editor usa um ano-base mais antigo ou fixa a conversão de moeda em um momento diferente.

A principal lacuna vem de se os análogos de insulina e as vendas de insulina não acabada estão incluídos. No modelo da Mordor Intelligence, apenas medicamentos acabados de insulina humana recombinante de ação curta, ação intermediária e pré-misturada são contabilizados, com moléculas análogas e valor de API a granel excluídos. Diferenças também aparecem quando uma estimativa assume uma tendência de ASP global uniforme, já que o movimento real de preços é desigual entre mercados orientados por licitações e mercados de farmácia comercial.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 31,59 bilhões de USD (2026) | |

| Consultoria Global A | 42,30 bilhões de USD (2024) | Usa uma lente de produto mais ampla que inclui categorias de insulina de ação prolongada e rápida sob o mesmo título, e se ancora em um ano-base anterior onde os preços médios e a combinação podem ser mais altos em algumas regiões. |

| Editora do Setor B | 29,90 bilhões de USD (2024) | Define o mercado com um ano diferente e pode misturar receita de formulação entre classes de insulina, e também pode aplicar crescimento de preços generalizado sem separar mercados intensivos em licitações de mercados liderados pelo varejo. |

A dispersão na tabela é explicada principalmente pelo que é contabilizado como insulina humana recombinante versus classes de insulina adjacentes, e pelo ano usado para converter volumes em valor em USD. Ao vincular o dimensionamento a sinais de população tratada, combinação de terapias e comportamento de preços específico por canal, o número final permanece rastreável a insumos que podem ser verificados e repetidos.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de insulina recombinante humana?

O mercado é avaliado em USD 31,59 bilhões em 2026 e deve crescer para USD 45,97 bilhões até 2031, a um CAGR de 7,80%.

Qual categoria de produto lidera o mercado de insulina recombinante humana?

A Insulina Humana de Ação Curta ocupou a posição de liderança, respondendo por 37,88% da receita de 2025.

Como os biossimilares estão afetando os preços da insulina?

A entrada de biossimilares impulsionou cortes de preços das originárias — por exemplo, os preços da glargina europeia caíram 21,6% após o lançamento dos biossimilares — pressionando as margens enquanto amplia o acesso dos pacientes.

Por que a Ásia-Pacífico é a região de crescimento mais rápido para a insulina recombinante?

O rápido aumento da prevalência de diabetes, a modernização regulatória e o maior acesso à saúde impulsionam o crescimento regional a um CAGR de 8,63%.

Quais dispositivos de administração estão se expandindo mais rapidamente?

As Bombas de Insulina e Bombas de Adesivo estão avançando a um CAGR de 9,05% devido aos recursos de dosagem automatizada e à maior conveniência para o usuário.

Qual é o papel das políticas de reembolso no crescimento do mercado?

Políticas como o limite mensal de USD 35 do Medicare dos Estados Unidos e as preferências de formulário europeu removem as barreiras de acessibilidade, impulsionando diretamente os volumes de insulina e moldando a concorrência entre marcas.

Página atualizada pela última vez em: