Tamanho e Participação do Mercado de Proteômica da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

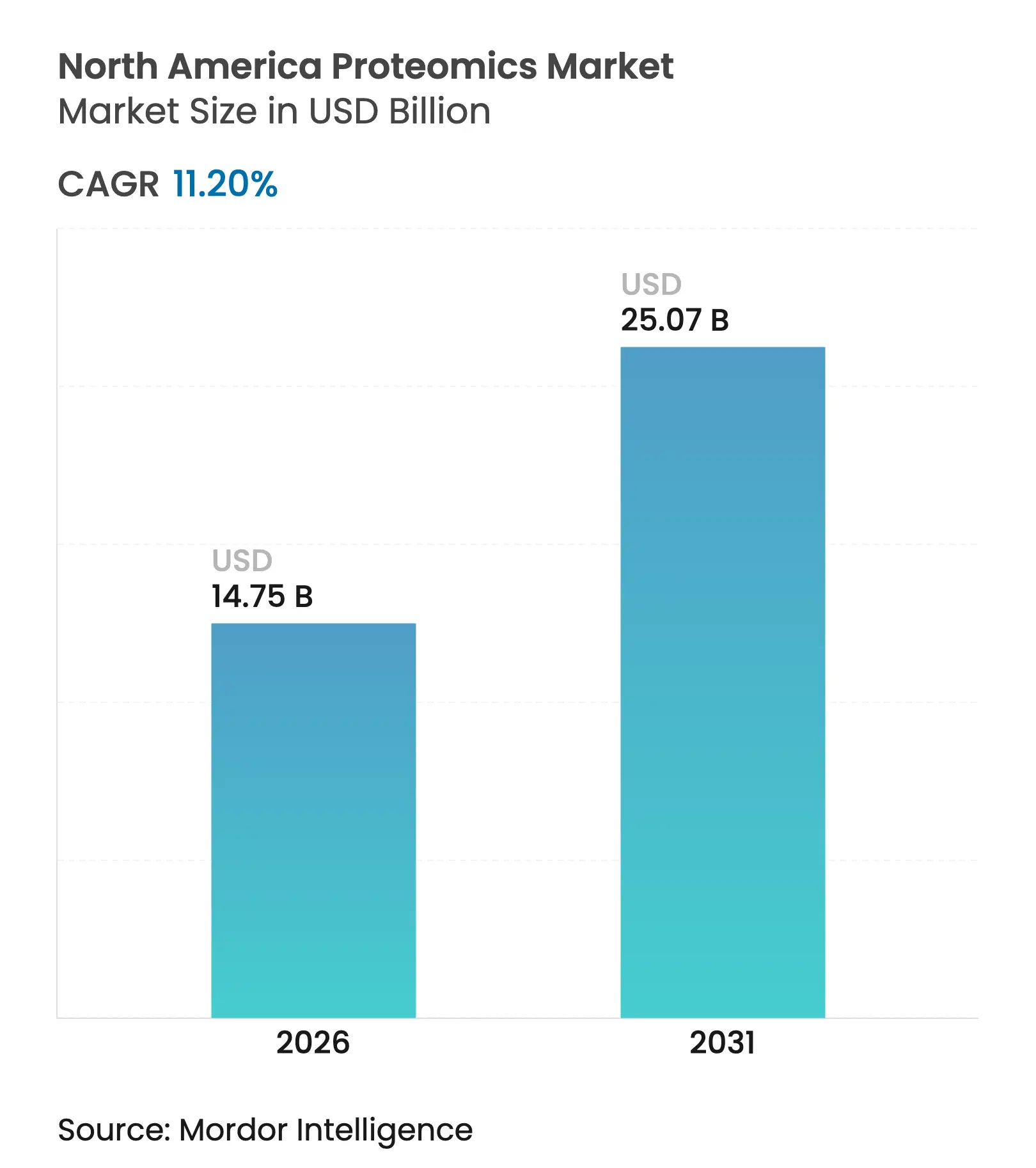

| Tamanho do mercado no ano base (2025) | 13.26 Bilhões de dólares |

| Tamanho do Mercado (2026) | 14.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.20% CAGR |

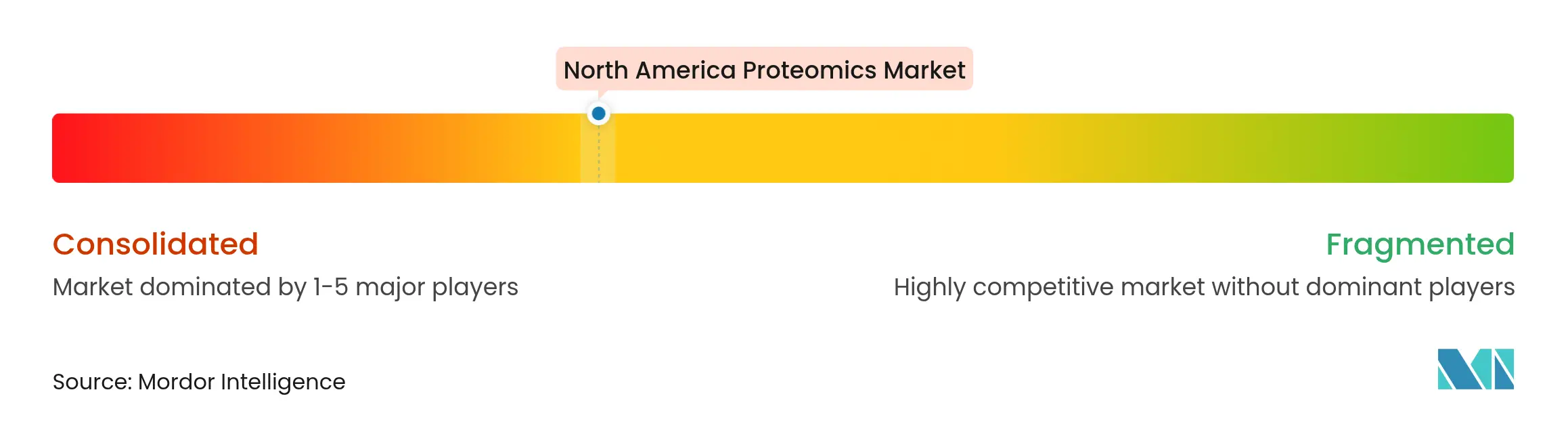

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteômica da América do Norte por Mordor Intelligence

Espera-se que o tamanho do mercado de proteômica da América do Norte cresça de USD 13,26 bilhões em 2025 para USD 14,75 bilhões em 2026 e está previsto para atingir USD 25,07 bilhões até 2031, a um CAGR de 11,20% no período de 2026-2031. A crescente integração da inteligência artificial com plataformas modernas de espectrometria de massa, a consolidação constante entre fornecedores de instrumentos e os crescentes fluxos de capital de risco para startups de multi-ômica combinaram-se para manter a região à frente dos pares globais. Acordos estratégicos, como a aquisição de USD 3,1 bilhões da Olink pela Thermo Fisher Scientific, mostram como os incumbentes asseguram ativos de análise de proteínas de próxima geração para encurtar os prazos de descoberta. Patrocinadores farmacêuticos sediados nos Estados Unidos dominam a demanda em estágio inicial por fluxos de trabalho de alto rendimento, enquanto empresas de biotecnologia menores e usuários acadêmicos dependem cada vez mais de organizações de pesquisa contratada para superar barreiras de capital. O combustível para o crescimento de longo prazo também vem de movimentos regulatórios que oferecem aos laboratórios clínicos caminhos mais claros para adotar diagnósticos proteômicos, impulsionando hospitais e laboratórios de referência a modernizar suas frotas analíticas.

Principais Conclusões do Relatório

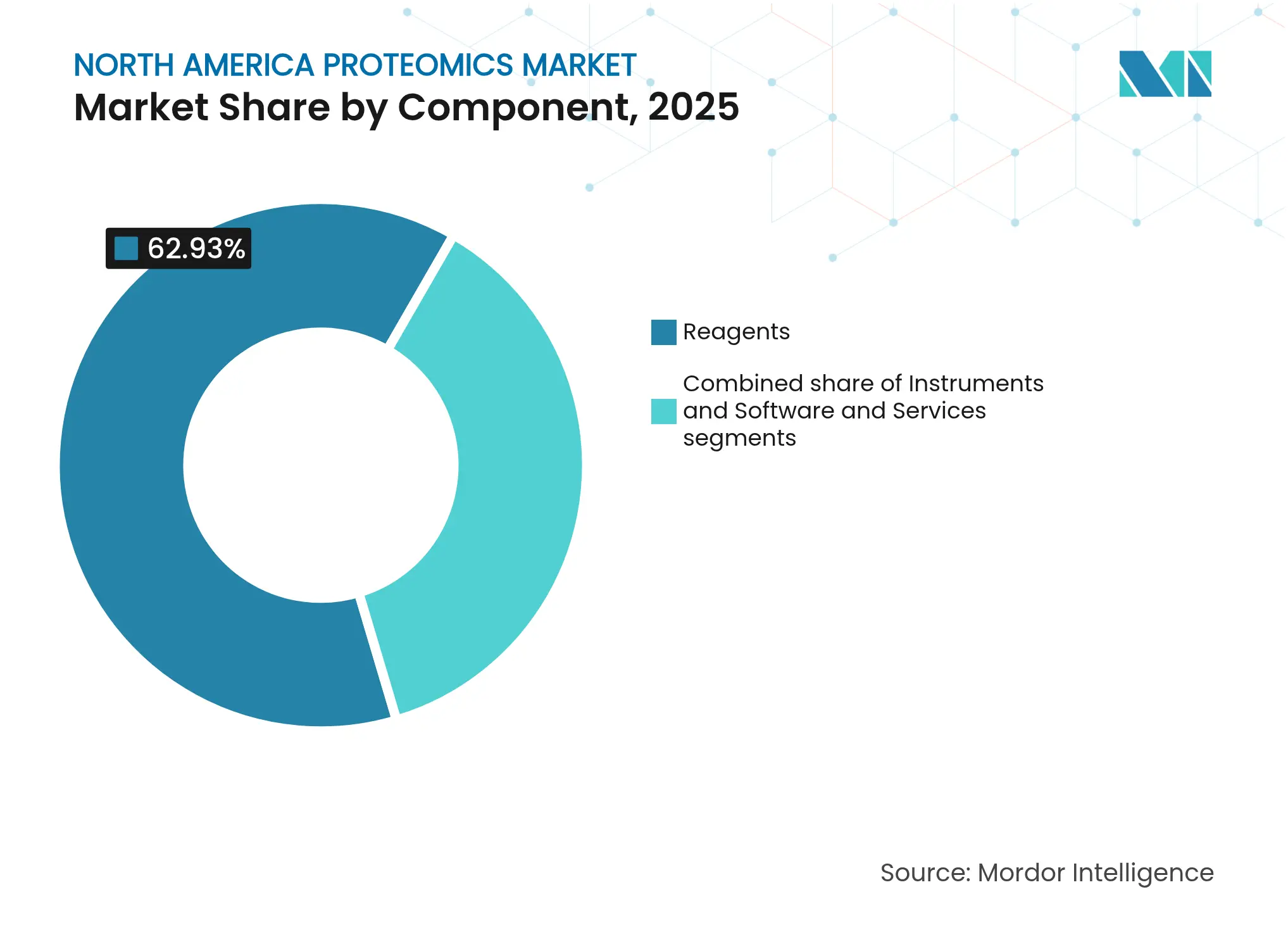

- Por componente, os reagentes lideraram com 62,93% da participação do mercado de proteômica da América do Norte em 2025; software e serviços está projetado para expandir a um CAGR de 12,21% até 2031.

- Por tecnologia, a espectrometria de massa representou 27,98% do tamanho do mercado de proteômica da América do Norte em 2025, enquanto o sequenciamento de próxima geração está definido para acelerar a um CAGR de 12,57% até 2031.

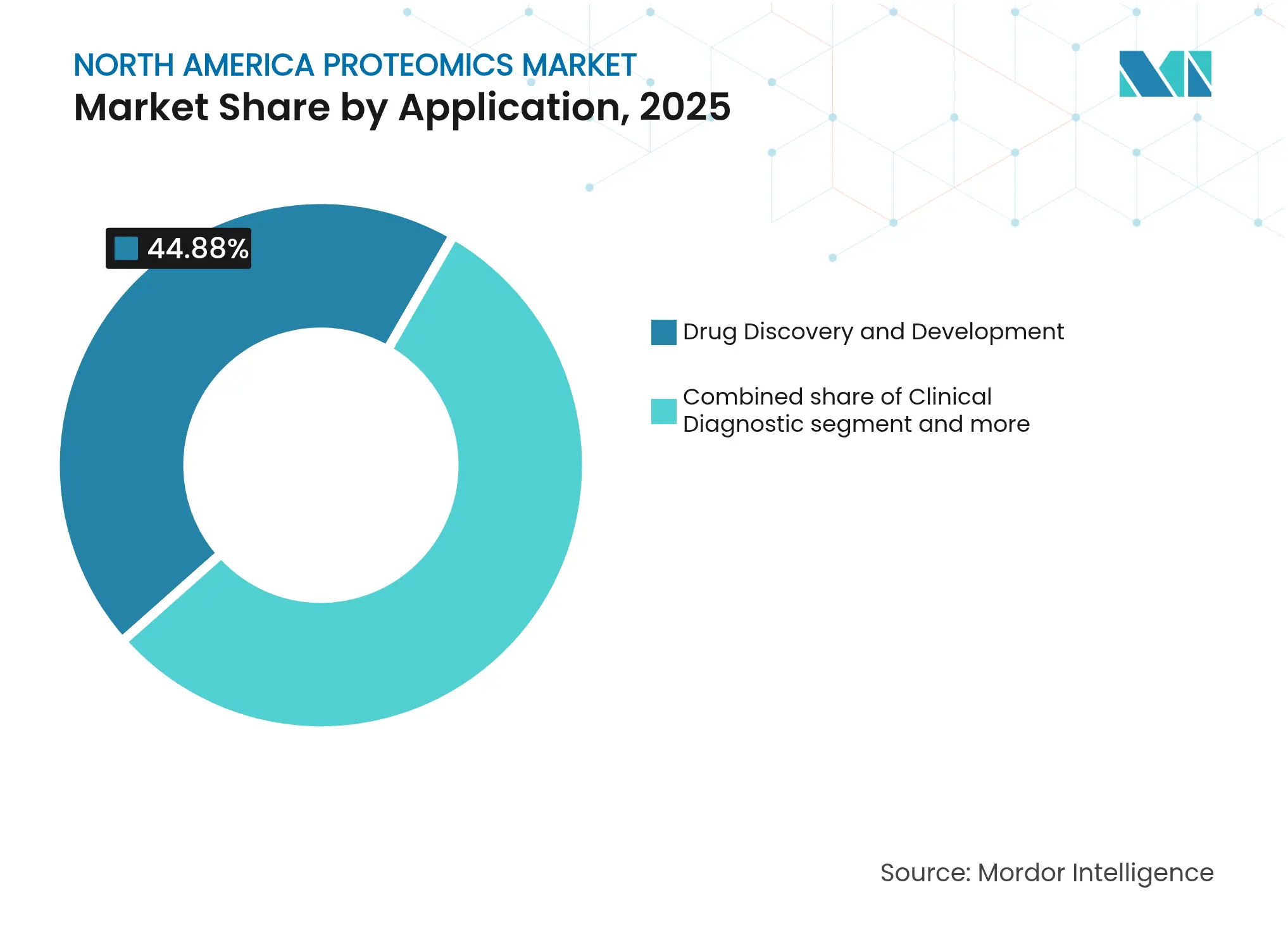

- Por aplicação, a descoberta e o desenvolvimento de medicamentos detiveram 44,88% da participação do mercado de proteômica da América do Norte em 2025; a medicina de precisão e personalizada avança a um CAGR de 12,98% até 2031.

- Por usuário final, as empresas farmacêuticas e de biotecnologia capturaram 66,82% de participação em 2025, enquanto as organizações de pesquisa contratada registram o CAGR mais rápido de 11,94% até 2031.

- Por geografia, os Estados Unidos dominaram com 77,15% de participação de mercado em 2025; o México registra o CAGR mais alto de 12,44% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Proteômica da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente da medicina personalizada | +2.8% | América do Norte, com maior absorção nos centros de oncologia de precisão dos EUA | Médio prazo (2-4 anos) |

| Aumento no financiamento específico para proteômica | +2.1% | Polos de biotecnologia dos EUA, expandindo-se para institutos de pesquisa canadenses | Curto prazo (≤ 2 anos) |

| Avanços em plataformas de espectrometria de massa de alto rendimento | +1.9% | Global, com implantação antecipada em empresas farmacêuticas norte-americanas | Médio prazo (2-4 anos) |

| Expansão dos gastos com proteômica em biofarmacêuticos | +1.7% | Corredores de fabricação biofarmacêutica dos EUA e do Canadá | Longo prazo (≥ 4 anos) |

| Ferramentas de decisão proteogenômica habilitadas por IA | +1.5% | Centros de tecnologia nos EUA, com transbordamento para o setor de biotecnologia emergente do México | Longo prazo (≥ 4 anos) |

| Kits de preparação de amostras microfluídicos implantáveis em campo | +1.1% | América do Norte, com relevância particular para locais clínicos remotos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente da Medicina Personalizada

Os programas de oncologia de precisão agora incorporam proteômica visual profunda para orientar a seleção de terapias no nível individual de células tumorais. A FDA aprovou quatro terapêuticos à base de peptídeos em 2024[1]Othman Al Musaimi, "Colheita de TIDES (Peptídeos e Oligonucleotídeos) da FDA em 2024," Pharmaceuticals, mdpi.com, demonstrando confiança regulatória em intervenções orientadas por proteínas. Os sistemas de saúde reconhecem cada vez mais que as assinaturas proteicas em tempo real melhoram a precisão da previsão de tratamento mais do que os marcadores genômicos isolados, especialmente em cânceres onde os perfis de expressão mudam durante a progressão da doença. A demanda, portanto, aumenta por instrumentos de alta sensibilidade capazes de quantificar proteínas de baixa abundância diretamente de amostras clínicas. Essas necessidades sustentam preços premium para novas plataformas Orbitrap e de ejeção acústica que reduzem os tempos de execução sem sacrificar a profundidade. À medida que os pagadores vinculam o reembolso a resultados mensuráveis, os laboratórios priorizam ensaios que traduzem a dinâmica proteica em decisões acionáveis, elevando ainda mais o mercado de proteômica da América do Norte.

Aumento no Financiamento Específico para Proteômica

Investidores de capital de risco fizeram grandes compromissos de acompanhamento com empresas que combinam imagens de células vivas com análises de IA. O aporte de USD 351 milhões da Eikon em fevereiro de 2025 elevou a avaliação da empresa para USD 3,1 bilhões e sinalizou ampla confiança nos motores de descoberta de medicamentos baseados em rastreamento de proteínas. O apoio público espelha o entusiasmo privado: a estratégia de qualificação do Canadá projeta 65.000 trabalhadores adicionais na bioeconomia até 2029[2]CASTL Canada, "Preparando o Futuro da Força de Trabalho em Biofabricação do Canadá," castlcanada.ca, incluindo 16.140 funções focadas em biofabricação. Com novo capital, as startups geram conjuntos de dados proprietários de interação em escala sem precedentes, erguendo barreiras de entrada que os players estabelecidos devem abordar por meio de parcerias ou aquisições. A alta liquidez, aliada a casos de uso clínico claros, sustenta a onda de financiamento que sustenta a expansão do mercado de proteômica da América do Norte.

Avanços em Plataformas de Espectrometria de Massa de Alto Rendimento

Os instrumentos Orbitrap Astral Zoom e Excedion Pro da Thermo Fisher[3]Youngbo Choi, "Tendências Recentes em Tecnologia e Propriedade Intelectual na Pesquisa de Conjugados Anticorpo-Fármaco," Pharmaceutics, mdpi.com quadruplicam a velocidade de identificação de peptídeos enquanto melhoram a sensibilidade, permitindo que clientes biofarmacêuticos rastreiem mais biomarcadores por dólar. Modelos de IA complementares, como o InstaNovo+, decodificam espectros dez vezes mais rápido do que as pesquisas tradicionais em banco de dados, aumentando a profundidade de cobertura para alvos de imunoterapia. Os sistemas de espectrometria de massa por ejeção acústica agora processam um peptídeo a cada 1,5 segundo, entregando rendimentos diários adequados para ensaios clínicos de grande escala. Esses avanços comprimem os ciclos de descoberta, reforçando o poder de precificação dos fornecedores e adicionando impulso ao mercado de proteômica da América do Norte.

Expansão dos Gastos com Proteômica em Biofarmacêuticos

Os patrocinadores biofarmacêuticos estão deslocando orçamentos[4]Thermo Fisher Scientific, "Thermo Fisher Scientific Apresenta Espectrômetros de Massa de Próxima Geração no ASMS 2025," thermofisher.com para conjugados anticorpo-fármaco e terapêuticos de RNA-proteína, modalidades que dependem de ensaios proteômicos robustos para testes de potência e segurança. A aquisição de USD 925 milhões da BIOVECTRA pela Agilent trouxe uma infraestrutura de fabricação em conformidade com as Boas Práticas de Fabricação que se alinha à demanda por fluxos de trabalho integrados de descoberta até a Química, Fabricação e Controles. O crescimento persiste porque os biomarcadores proteicos fornecem sinais de eficácia mais claros do que os marcadores de DNA em doenças complexas. As empresas, portanto, reservam fundos para construir ou terceirizar plataformas de multi-ômica, apoiando um crescimento consistente de dois dígitos nos gastos que alimenta o mercado de proteômica da América do Norte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital dos instrumentos | -1.8% | América do Norte, afetando particularmente empresas de biotecnologia menores e instituições acadêmicas | Curto prazo (≤ 2 anos) |

| Escassez de talentos em bioinformática | -1.3% | EUA e Canadá, com escassez aguda em funções especializadas de IA-proteômica | Médio prazo (2-4 anos) |

| Emaranhados de patentes em reagentes de afinidade | -0.9% | Global, com maior impacto nas empresas de biotecnologia dos EUA que desenvolvem novos ensaios baseados em anticorpos | Longo prazo (≥ 4 anos) |

| Riscos de cibersegurança na multi-ômica em nuvem | -0.7% | América do Norte, afetando particularmente empresas com plataformas de integração de dados baseadas em nuvem | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital dos Instrumentos

As unidades principais de espectrometria de massa podem custar bem acima de USD 1 milhão, um obstáculo que atrasou pedidos em 2024. A Bio-Rad Laboratories viu suas vendas de ciências da vida caírem 16,5% no segundo trimestre de 2024, à medida que os clientes adiaram compras, levando a empresa a orientar a receita do ano completo para baixo em 2,5% a 4,0%. Biotecnologias menores e centros acadêmicos carecem de flexibilidade de balanço patrimonial, levando-os a alugar tempo em instalações centrais ou contratar laboratórios de serviços. O arrendamento suaviza o fluxo de caixa, mas aumenta as despesas operacionais ao longo da vida útil. A rápida inovação também encurta os ciclos de depreciação, forçando cautela nos compradores e reduzindo o crescimento de curto prazo para o mercado de proteômica da América do Norte.

Escassez de Talentos em Bioinformática

As plataformas modernas de proteômica geram terabytes de dados brutos por execução, mas apenas um conjunto limitado de especialistas pode criar pipelines em Python, gerenciar arquiteturas em nuvem e interpretar modelos orientados por IA. Pesquisas mostram que 69% das vagas de emprego em biofarmacêuticos agora exigem habilidades de automação, enquanto 27% exigem expertise em ciência de dados. Empregadores canadenses relatam lacunas entre o treinamento acadêmico e as realidades das Boas Práticas de Fabricação, com 74% planejando contratar dentro de três anos. A competição de recrutadores eleva os salários e prolonga os prazos dos projetos. O gargalo resultante reduz as velocidades de implantação e esfria marginalmente o mercado de proteômica da América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Reagentes Permanecem como Pilar dos Fluxos de Trabalho Diários

Os reagentes capturaram 62,93% da participação do mercado de proteômica da América do Norte em 2025 porque cada experimento requer anticorpos, enzimas, tampões e kits de rotulagem frescos. Os fornecedores asseguram receita previsível ao agrupar consumíveis com instrumentos. A fatia de software e serviços é muito menor, mas entrega um CAGR de 12,21% porque os laboratórios precisam extrair insights de dados de alto volume. Plataformas em nuvem equipadas com modelos de IA pré-treinados simplificam a anotação de espectros, o mapeamento de interações proteína-proteína e a geração de relatórios de ensaios clínicos. Os instrumentos comandam preços premium, mas representam uma decisão de compra cíclica. Os fornecedores, portanto, vinculam contratos de serviço ao hardware para suavizar os fluxos de caixa e melhorar a retenção de clientes em todo o mercado de proteômica da América do Norte.

O crescimento no software também reflete uma mudança em direção a modelos de assinatura. Os portais de análise de dados cobram por amostra ou por mês, transformando despesas de capital imprevisíveis em orçamentos operacionais. Empresas de serviços gerenciados agora integram sistemas de gerenciamento de informações laboratoriais, pipelines estatísticos e trilhas de auditoria de grau regulatório, permitindo que hospitais com poucos funcionários obtenham capacidades modernas sem contratar bioinformatas em tempo integral. À medida que os volumes de dados aumentam, também aumenta a demanda por armazenamento em nuvem criptografado, backup e auditorias de cibersegurança. Cada uma dessas tendências adiciona impulso ao setor de proteômica da América do Norte e eleva o valor de longo prazo da plataforma para desenvolvedores que podem habilitar fluxos de trabalho contínuos de reagente a relatório.

Por Tecnologia: Espectrometria de Massa Lidera, Sequenciamento de Próxima Geração Sobe Rapidamente

A espectrometria de massa deteve 27,98% do tamanho do mercado de proteômica da América do Norte em 2025, refletindo décadas de confiabilidade, vastos conjuntos de dados legados e ampla aceitação regulatória. Sistemas Orbitrap de alta resolução e de tempo de voo agora se combinam com modelos de IA de base que preveem a qualidade do espectro e as modificações pós-traducionais em tempo real. As plataformas de sequenciamento de próxima geração traçam um CAGR de 12,57% porque os fornecedores combinam genômica, transcriptômica e proteômica em leituras únicas de multi-ômica. A Illumina planeja comercializar complementos de transcriptômica espacial até 2026, combinando seus sequenciadores com GPUs da NVIDIA para acelerar a compreensão da estrutura proteica em estudos de oncologia.

As ferramentas de manuseio de amostras microfluídicas reduzem os volumes de reação, permitindo testes de ponto de atendimento de baixo custo para proteotipagem de doenças infecciosas. A cromatografia e a eletroforese capilar mantêm relevância de nicho para a limpeza de amostras, enquanto os microarrays de proteínas apoiam a descoberta de anticorpos de alto rendimento. Instrumentos híbridos que combinam módulos de espectrometria de massa, sequenciamento de próxima geração e imagem de fluorescência reduzem as pegadas laboratoriais e maximizam a utilização de ativos. Essa convergência melhora a eficiência do fluxo de trabalho, mantendo os usuários finais leais aos fornecedores que oferecem soluções totais, expandindo assim o mercado de proteômica da América do Norte.

Por Aplicação: Descoberta de Medicamentos Dominante, mas Medicina de Precisão Acelera

A descoberta e o desenvolvimento de medicamentos consumiram 44,88% do tamanho do mercado de proteômica da América do Norte em 2025 porque os patrocinadores farmacêuticos dependem de leituras em nível proteico desde a validação de alvos até a avaliação de toxicidade. O desenvolvimento de diagnósticos complementares para conjugados anticorpo-fármaco mantém as instalações centrais de espectrometria de massa reservadas com meses de antecedência. A medicina de precisão e personalizada, no entanto, cresce a um CAGR de 12,98% à medida que os hospitais implantam ensaios proteômicos para estratificar pacientes e monitorar a terapia em tempo quase real. A FDA introduziu uma classificação distinta para dispositivos clínicos de espectrometria de massa em 2024, abrindo um caminho regulatório mais claro para testes proteômicos desenvolvidos em laboratório.

A descoberta de biomarcadores permanece crítica porque os painéis de proteômica plasmática agora quantificam mais de 9.000 proteínas por paciente, enriquecendo coortes longitudinais para pesquisa cardiovascular e neurodegenerativa. A proteômica agrícola e ambiental emerge como segmentos de transbordamento, especialmente para vigilância de segurança alimentar. Os fornecedores que empacotam descoberta, suporte a ensaios clínicos e diagnósticos complementares em uma única oferta ganham contratos maiores, aumentando a intensidade competitiva dentro do mercado de proteômica da América do Norte.

Por Usuário Final: Organizações de Pesquisa Contratada Ganham Impulso

As empresas farmacêuticas e de biotecnologia ainda representavam 66,82% da participação de receita em 2025 porque financiam a descoberta interna de alvos e estudos habilitadores para Solicitação de Novo Medicamento Investigacional. No entanto, as organizações de pesquisa contratada registram um CAGR de 11,94% porque os patrocinadores convertem custos fixos em taxas variáveis ao terceirizar fluxos de trabalho proteômicos. Projeta-se que o setor de Organizações de Fabricação Contratada e Organizações de Pesquisa Contratada dos EUA cresça em ritmo acelerado até 2033. As organizações de pesquisa contratada, portanto, constroem frotas especializadas de espectrometria de massa e recrutam talentos em ciência de dados para fornecer serviços de ponta a ponta.

Institutos acadêmicos e governamentais permanecem vitais para a inovação metodológica, mas os orçamentos de subsídios limitam os ciclos de atualização de equipamentos. Os laboratórios de diagnóstico entram no mercado à medida que a nova clareza regulatória os encoraja a validar ensaios baseados em espectrometria de massa para distúrbios metabólicos. Os fornecedores de equipamentos respondem lançando sequenciadores de bancada, como o Platinum Pro da Quantum-Si, projetado para ambientes clínicos de pequeno volume. Essas dinâmicas diversificam os fluxos de receita e ampliam a base do mercado de proteômica da América do Norte.

Análise Geográfica

As instalações dos Estados Unidos sustentam 77,15% do tamanho do mercado de proteômica da América do Norte em 2025 porque abrigam a maior concentração de orçamentos de P&D farmacêutico, centros de ensaios clínicos e laboratórios centrais de espectrometria de massa. Os marcos regulatórios moldam a demanda: as regras atualizadas da FDA para testes desenvolvidos em laboratório e sistemas clínicos de espectrometria de massa enrijeteceram as obrigações de conformidade, mas também padronizaram as expectativas, permitindo uma implantação mais rápida de programas de testes nacionais. Aquisições estratégicas, como o acordo da Olink pela Thermo Fisher e a compra da BIOVECTRA pela Agilent, reforçam a liderança dos EUA ao incorporar plataformas de imuno-proteômica de ponta nas cadeias de suprimentos locais. Os ciclos de investimento de capital de risco permanecem robustos, com múltiplas startups de proteômica superando avaliações de USD 1 bilhão dentro de três anos do lançamento, embora as restrições de contratação em bioinformática continuem a retardar a entrega de projetos. O CAGR previsto do país até 2031 é de 10,86%, confirmando seu papel de âncora no mercado de proteômica da América do Norte.

O Canadá acelera a 11,59% de CAGR graças a programas públicos que treinam a próxima geração de especialistas em biofabricação e análise. O estudo federal sobre força de trabalho destacou a demanda por 65.000 novos funcionários em ciências da vida até 2029. Os marcos regulatórios harmonizados permitem que os institutos de pesquisa canadenses participem de ensaios de oncologia transfronteiriços, atraindo colocações de instrumentos para o norte. Taxas de câmbio favoráveis e incentivos fiscais provinciais atraem patrocinadores estrangeiros que buscam locais colaborativos com boa relação custo-benefício. No entanto, a escassez de biólogos computacionais seniores limita o ritmo com que as organizações de pesquisa contratada locais podem conquistar contratos de multi-ômica de grande escala. Abordar essas lacunas determinará quanta participação adicional o Canadá assegurará dentro do mercado de proteômica da América do Norte.

O México registra o CAGR mais rápido de 12,44% porque as políticas de nearshoring atraem fabricantes multinacionais de medicamentos para expandir campi de produção em Guadalajara e Monterrey. Os incentivos governamentais para infraestrutura de pesquisa clínica e o alinhamento com as diretrizes de qualidade da FDA reduzem o risco operacional para os patrocinadores, impulsionando assim os pedidos de instrumentação proteômica em laboratórios de referência centrais. Os pipelines de talentos domésticos ainda carecem de treinamento avançado em bioinformática, portanto, as empresas globais fazem parceria com universidades para desenvolver programas de certificação em análise de dados de espectrometria de massa. As melhorias de infraestrutura permanecem o principal gargalo, mas os fluxos constantes de capital de clientes multinacionais posicionam o México como a estrela em ascensão do mercado de proteômica da América do Norte.

Cenário Competitivo

A competição centra-se em soluções de ponta a ponta que mesclam detecção de alta resolução com análises nativas em nuvem. Os líderes de mercado buscam acordos complementares: a Thermo Fisher adicionou o ensaio de extensão de proximidade da Olink para fortalecer a cobertura de proteínas de célula única e de baixa abundância, enquanto a Agilent incorporou a BIOVECTRA ao seu portfólio para garantir capacidade de produção de biológicos em conformidade com as Boas Práticas de Fabricação. A aliança da Illumina com a NVIDIA incorpora pipelines DRAGEN acelerados nos sequenciadores, oferecendo aos usuários alinhamento de multi-ômica em tempo real. Tais movimentos sinalizam que as margens de hardware por si só não são mais suficientes; as empresas devem possuir infraestrutura de dados e propriedade intelectual analítica para defender sua participação no mercado de proteômica da América do Norte.

Os disruptores emergentes visam fluxos de trabalho implantáveis em campo. Kits de preparação microfluídica portáteis se combinam com espectrometria de massa por ejeção acústica para habilitar painéis de biomarcadores no mesmo dia em clínicas de oncologia. As startups também usam grandes conjuntos de dados de interação proteína-proteína para treinar modelos de base que inferem sítios drugiáveis com trabalho laboratorial mínimo. A estratégia de propriedade intelectual muda junto com a tecnologia: a orientação recente do Escritório de Patentes e Marcas dos Estados Unidos sobre reivindicações de meios mais função para anticorpos amplia o escopo das patentes, permitindo que os inovadores protejam funcionalidades agnósticas de epítopo. Isso eleva as barreiras de entrada, mas convida a litígios que poderiam remodelar os pontos de controle dentro do setor de proteômica da América do Norte.

A intensidade competitiva aumenta à medida que as organizações de pesquisa contratada criam divisões de proteômica de serviço completo. Os fornecedores agora agrupam arrendamentos de hardware, consumíveis de reagentes, suporte em ciência de dados e documentação regulatória em contratos plurianuais. A concorrência de preços se concentra menos nos custos por execução e mais no tempo total de retorno para a decisão clínica. Os clientes gravitam em direção a parceiros que podem fornecer dados validados, integrar sistemas de gerenciamento de informações laboratoriais e resistir a auditorias de cibersegurança. Os players que não conseguem escalar pipelines de IA ou garantir propriedade intelectual de ensaios de nicho correm o risco de compressão de margens e erosão de participação no mercado de proteômica da América do Norte.

Líderes do Setor de Proteômica da América do Norte

Agilent Technologies, Inc

Bruker Corporation

Danaher Corporation

Illumina Inc.

Thermo Fisher Scientific Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Thermo Fisher Scientific apresentou os instrumentos Orbitrap Astral Zoom e Orbitrap Excedion Pro, oferecendo velocidade e sensibilidade aprimoradas voltadas para fluxos de trabalho de oncologia de precisão.

- Junho de 2025: A Waters Corporation introduziu as Colunas de Afinidade Proteína A BioResolve usando a Tecnologia MaxPeak Premier para aumentar sete vezes a sensibilidade do título de anticorpos para o desenvolvimento de bioterapêuticos.

- Janeiro de 2025: A Quantum-Si lançou o sequenciador de proteínas de bancada Platinum Pro com o Modo Pro para desenvolvimento de aplicações personalizadas, com a Avantor como distribuidora exclusiva nos Estados Unidos e no Canadá.

- Janeiro de 2025: A Illumina anunciou colaboração com a NVIDIA para acelerar a análise de dados multi-ômicos integrando pipelines DRAGEN com arquitetura de GPU.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de proteômica da América do Norte como todas as receitas geradas pela venda de instrumentos laboratoriais, reagentes e serviços de bioinformática que permitem a identificação, quantificação e análise funcional em larga escala de proteínas em ambientes clínicos e de pesquisa. O valor é rastreado em USD e abrange os Estados Unidos, o Canadá e o México.

Exclusão do escopo: kits de teste de imunoensaio descartáveis vendidos exclusivamente para diagnóstico no ponto de atendimento não são contabilizados.

Visão Geral da Segmentação

- Por Componente

- Instrumentos

- Reagentes

- Software e Serviços

- Por Tecnologia

- Espectrometria de Massa

- Espectroscopia

- Cromatografia

- Sequenciamento de Próxima Geração

- Microarrays de Proteínas

- Microfluídica

- Cristalografia de Raios X

- Outras Tecnologias

- Por Aplicação

- Descoberta e Desenvolvimento de Medicamentos

- Diagnóstico Clínico

- Descoberta de Biomarcadores

- Medicina de Precisão e Personalizada

- Proteômica Agrícola e Ambiental

- Outras Aplicações

- Por Usuário Final

- Empresas Farmacêuticas e de Biotecnologia

- Institutos Acadêmicos e de Pesquisa

- Organizações de Pesquisa Contratada

- Outros Usuários Finais

- Por Geografia

- Estados Unidos

- Canadá

- México

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor então entrevistaram diretores de laboratórios norte-americanos, chefes de compras de organizações de pesquisa contratada e parceiros de canal de instrumentos; pesquisas web curtas coletaram atualizações de preço médio de venda e taxas de utilização. Essas interações validaram tendências secundárias e aprimoraram as premissas sobre ciclos de reposição de reagentes e padrões de renovação de assinaturas de software.

Pesquisa Documental

Primeiro, montamos uma base de fatos a partir de conjuntos de dados abertos, como desembolsos de subsídios do NIH RePORTER, códigos de importação de reagentes da Comissão de Comércio Internacional dos Estados Unidos, despesas de P&D em biotecnologia do Statistics Canada e periódicos revisados por pares que listam benchmarks de rendimento de espectrometria de massa. Associações comerciais como o CPTAC e a Rede Nacional de Proteômica do Canadá ofereceram estatísticas de programas, que foram verificadas com os relatórios anuais 10-K das empresas, registros na SEC e resumos do FDA 510(k). Para traçar o perfil da economia dos fornecedores, a D&B Hoovers e a Dow Jones Factiva forneceram instantâneos financeiros selecionados. As fontes mencionadas são ilustrativas; muitas referências adicionais informaram nosso trabalho de base.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo converte o financiamento de proteômica do NIH e do CIHR, as contagens de instrumentos importados e os volumes de ensaios clínicos biofarmacêuticos em um conjunto de demanda endereçável, que é subsequentemente alinhado com consolidações seletivas de baixo para cima das receitas dos fornecedores e fluxos de preço médio de venda amostrados por unidade. As principais variáveis incluem o preço médio de venda de espectrometria de massa de triplo quadrupolo, os gastos com reagentes por execução de identificação de proteínas, os inícios de ensaios clínicos de oncologia e o registro em coortes de medicina de precisão. As previsões dependem de regressão multivariada onde a trajetória do orçamento do NIH, o crescimento dos ensaios de oncologia e o índice médio de preços de reagentes explicam a receita histórica. A análise de cenários testa os ciclos de gastos de capital sob estresse. Onde surgem lacunas de baixo para cima, por exemplo, vendas de empresas privadas não divulgadas, as estimativas de entrevistas são suavizadas com médias móveis de três anos antes de serem inseridas no modelo.

Validação de Dados e Ciclo de Atualização

Os resultados passam por triagens de variância em relação a dados independentes de remessa, após os quais analistas seniores aprovam. Os relatórios são atualizados a cada ano, e eventos materiais (por exemplo, recalls de instrumentos) acionam atualizações intermediárias; somente após essas verificações o modelo é publicado.

Por que a Linha de Base de Proteômica da América do Norte da Mordor Inspira Confiança

Os números publicados frequentemente divergem porque as empresas diferem na seleção de escopo, nas premissas de preço e na cadência de atualização.

De acordo com a Mordor Intelligence, nossos limites de segmento disciplinados e variáveis proxy reduzem essas lacunas.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 13,26 B (2025) | ||

| USD 18,75 B (2024) | Consultoria Global A | Inclui receitas de serviços de terceirização e ômica espacial; ano base mais antigo |

| USD 16,43 B (2024) | Periódico do Setor B | Usa CAGR uniforme, incorpora microarrays de proteínas no escopo principal |

| USD 12,72 B (2024) | Empresa de Análise C | Deriva o valor aplicando a participação global, validação limitada por entrevistas |

A comparação mostra que, uma vez ajustadas as diferentes inclusões, anos base e profundidade de validação, a linha de base medida de 2025 da Mordor fornece um ponto de partida equilibrado e transparente que as partes interessadas podem rastrear até variáveis verificadas e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

O que torna os reagentes um fluxo de receita fundamental nos fluxos de trabalho de proteômica da América do Norte?

Cada experimento depende de um fornecimento fresco de anticorpos, enzimas e kits de rotulagem, criando uma demanda constante e recorrente que protege os fornecedores contra oscilações nos orçamentos de equipamentos de capital.

Como a inteligência artificial (IA) está mudando os fluxos de trabalho de proteômica em P&D farmacêutico?

Os modelos de IA agora anotam espectros em tempo real e preveem modificações pós-traducionais, permitindo que os pesquisadores passem de dados brutos para insights biológicos em horas, em vez de dias.

Por que as organizações de pesquisa contratada estão se tornando parceiras indispensáveis para empresas de biotecnologia?

As organizações de pesquisa contratada permitem que os patrocinadores convertam custos fixos de laboratório em taxas de serviço flexíveis, ao mesmo tempo em que oferecem acesso a frotas especializadas de espectrometria de massa e equipes experientes em ciência de dados que muitas pequenas empresas não conseguem contratar internamente.

Quais desenvolvimentos regulatórios recentes estão influenciando a adoção de diagnósticos proteômicos clínicos nos Estados Unidos?

A criação pela FDA de uma classificação dedicada para dispositivos de espectrometria de massa oferece aos laboratórios clínicos caminhos de conformidade mais claros, encorajando os hospitais a adicionar ensaios baseados em proteínas aos seus menus de testes.

Quais inovações tecnológicas são mais eficazes para encurtar os prazos de descoberta de medicamentos em proteômica?

Instrumentos Orbitrap de alto rendimento combinados com carregadores de amostras por ejeção acústica podem processar milhares de peptídeos por dia, permitindo uma validação de alvos e triagem de biomarcadores mais rápidas.

Como a lacuna de talentos em bioinformática afeta a utilização de instrumentos e a entrega de projetos?

A disponibilidade limitada de especialistas que podem construir e manter pipelines de multi-ômica frequentemente deixa instrumentos caros ociosos e força as empresas a terceirizar a análise de dados, prolongando os prazos experimentais.

Página atualizada pela última vez em: