Tamanho e Participação do Mercado de Hovercraft

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 241.74 Milhões de dólares |

| Tamanho do Mercado (2031) | 295.67 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.11% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hovercraft por Mordor Intelligence

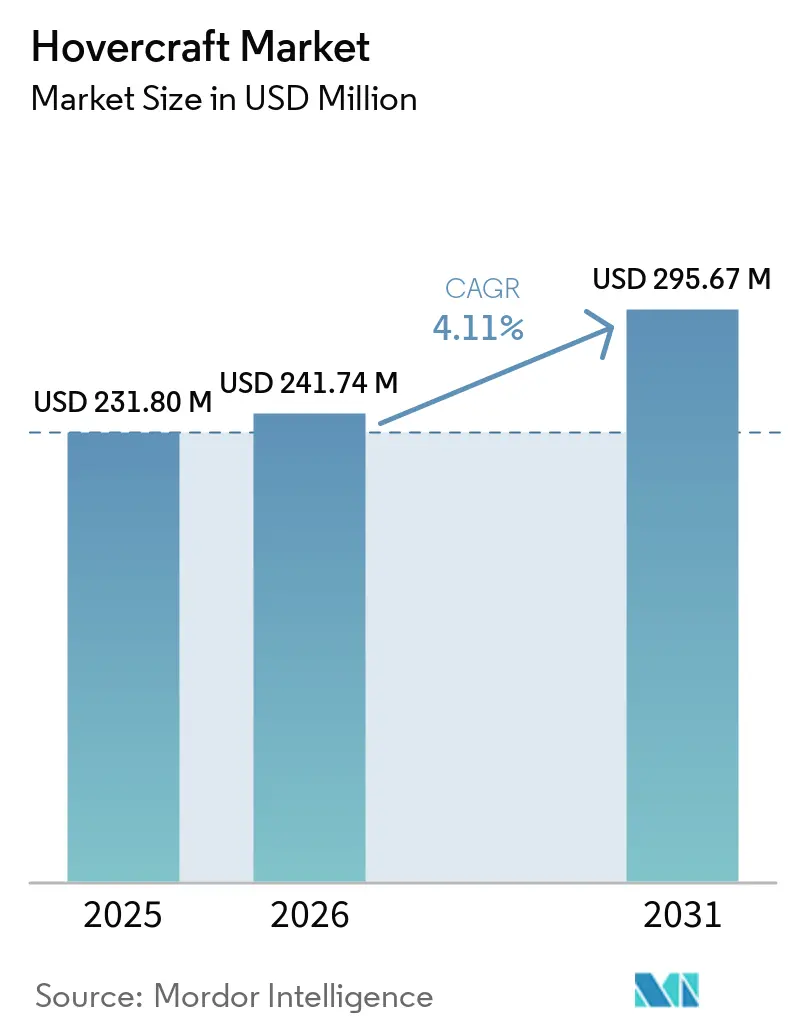

O tamanho do mercado de hovercraft deve crescer de USD 231,80 milhões em 2025 para USD 241,74 milhões em 2026 e está previsto para atingir USD 295,67 milhões até 2031 a um CAGR de 4,11% no período 2026-2031. A recapitalização da frota militar, os gastos municipais com resposta a inundações, a logística de energia eólica offshore e as inovações em propulsão estão convergindo para ampliar a demanda além dos clientes tradicionais de defesa. As embarcações médias dominam os requisitos de transporte de carga para defesa, mas as unidades elétricas pequenas estão se multiplicando nas frotas de emergência urbana. Os motores a diesel ainda alimentam a maioria da base instalada, mas as configurações totalmente elétricas estão ganhando força à medida que a densidade de energia das baterias supera 300 Wh/kg. A região Ásia-Pacífico permanece o maior bloco de clientes, enquanto o Oriente Médio e a África registram o crescimento de receita mais rápido à medida que os operadores offshore migram as transferências de tripulação de helicópteros para embarcações de efeito de superfície. A intensidade competitiva está aumentando à medida que hidroalas e embarcações de efeito de solo buscam rotas costeiras de alta velocidade, pressionando os operadores estabelecidos a acelerar as atualizações de zero emissão.

Principais Conclusões do Relatório

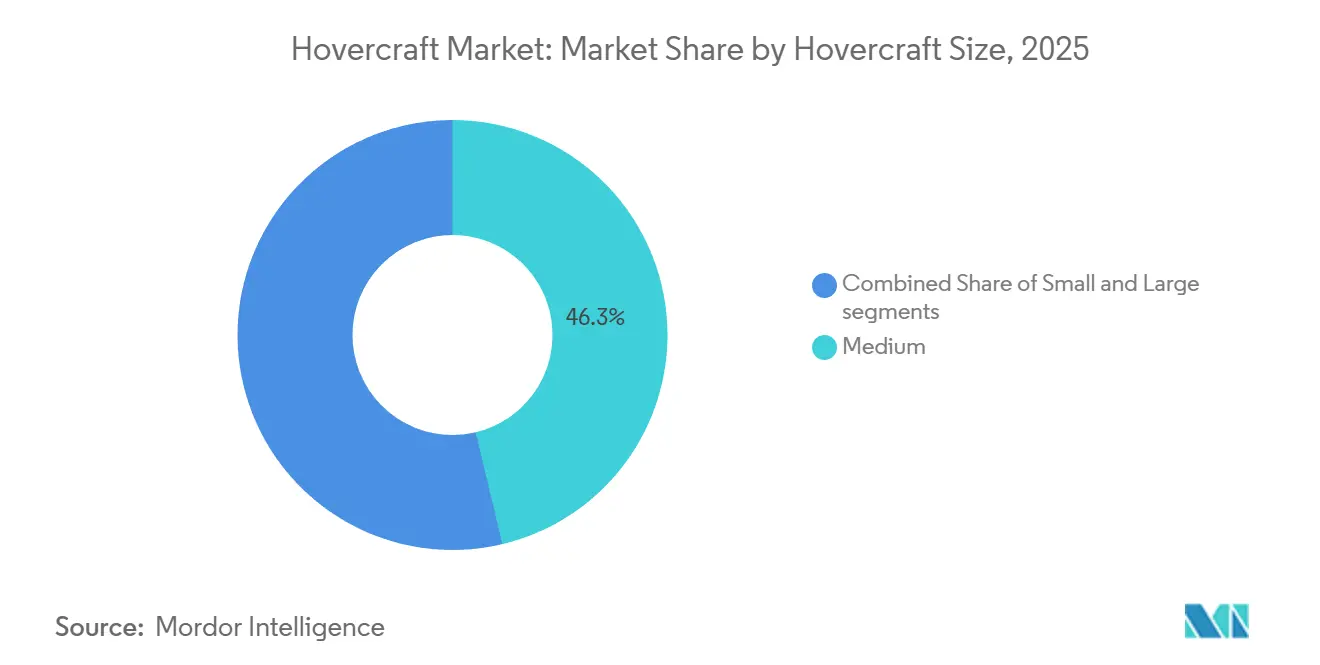

- Por tamanho de hovercraft, as embarcações médias lideraram com 46,27% de participação de receita em 2025; as embarcações pequenas estão projetadas para expandir a um CAGR de 5,23% até 2031.

- Por aplicação, defesa e segurança responderam por 37,44% da participação do mercado de hovercraft em 2025; o suporte a energia offshore está previsto para registrar um CAGR de 5,24% até 2031.

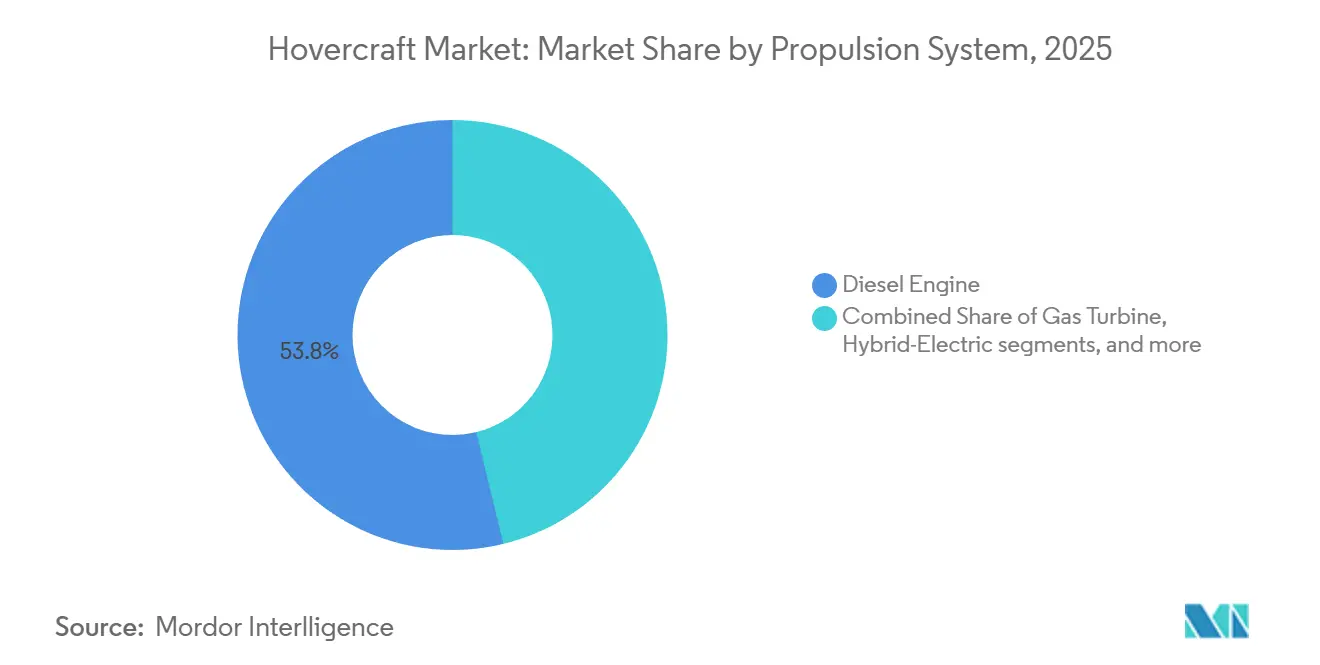

- Por sistema de propulsão, os motores a diesel detinham 53,81% da base instalada em 2025; os projetos totalmente elétricos devem crescer a um CAGR de 9,11% ao longo do período de perspectiva.

- Por usuário final, os compradores militares compreendiam 61,23% das vendas de 2025; os operadores comerciais devem avançar a um CAGR de 4,87% até 2031.

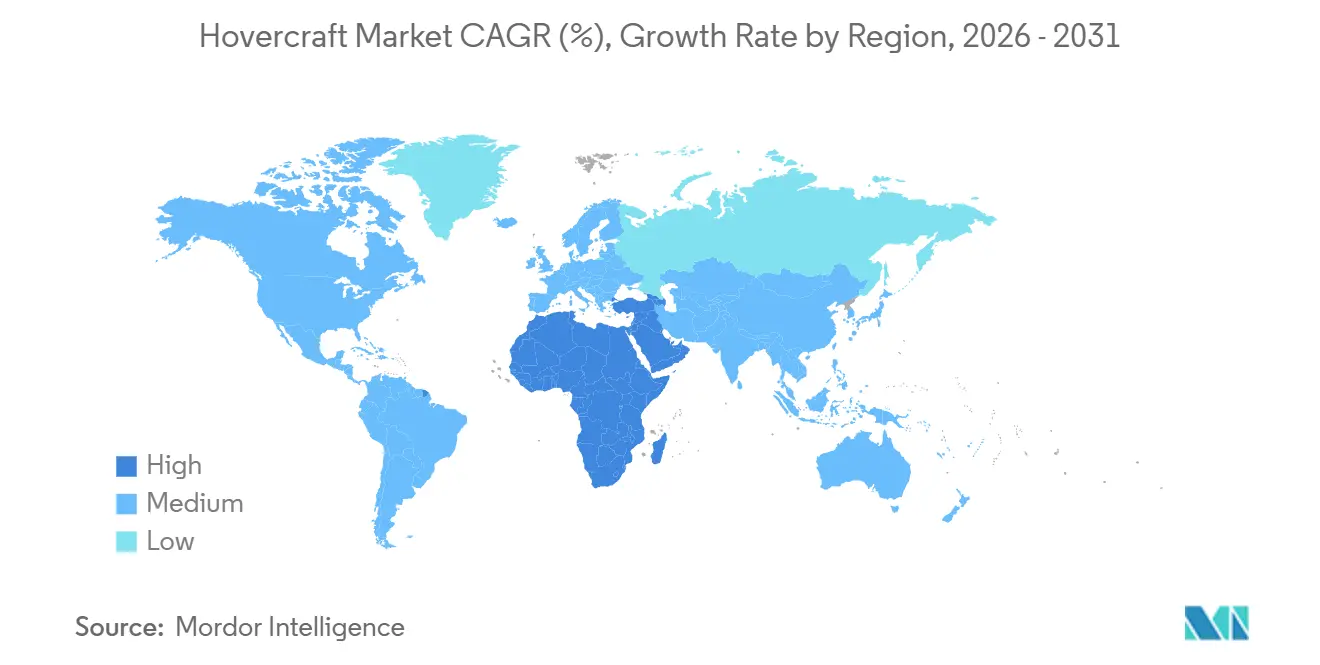

- Por geografia, a Ásia-Pacífico capturou 33,11% da demanda de 2025; o mercado de hovercraft do Oriente Médio e da África está projetado para expandir a um CAGR de 6,01% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Hovercraft

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por transporte anfíbio em meio a inundações provocadas pelo clima | +1.2% | Global com foco no Sul da Ásia, Sudeste Asiático, América do Norte | Médio prazo (2-4 anos) |

| Ciclos de substituição da frota militar por embarcações de assalto modernas | +0.9% | América do Norte, Ásia-Pacífico, Europa | Longo prazo (≥ 4 anos) |

| Avanços em propulsão elétrica e de hidrogênio de baixo ruído | +0.7% | Europa, América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Regulamentações mais flexíveis que apoiam serviços comerciais de passageiros | +0.4% | Europa, Ásia-Pacífico, Oriente Médio | Curto prazo (≤ 2 anos) |

| Requisitos de energia offshore e logística polar | +0.6% | Oriente Médio, América do Norte, Europa | Médio prazo (2-4 anos) |

| Maior investimento em resposta a emergências voltada para inundações | +0.5% | Ásia-Pacífico, América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Transporte Anfíbio Impulsionada por Inundações Relacionadas ao Clima

Chuvas extremas levaram cidades costeiras a buscar embarcações de todo-terreno capazes de atravessar ruas submersas, canais repletos de detritos e rios obstruídos por gelo. O programa de desastres financiado pelo PROTECT da Índia e o fundo de resiliência de USD 9 bilhões do Departamento de Transportes dos EUA (DoT) criam caminhos de subsídio para a aquisição municipal de hovercraft.[1] Departamento de Transportes dos EUA, "Plano de Adaptação Climática 2024-2027," transportation.gov Agências provinciais e de nível municipal nos Países Baixos e no Reino Unido estão testando frotas de resgate com almofada de ar para cenários de ruptura de diques, onde barcos têm calado excessivo e veículos com rodas ficam presos na lama. Modelos de arrendamento estão surgindo porque eventos de inundação são episódicos, permitindo que as cidades garantam capacidades sem um desembolso de capital permanente. Os picos de demanda se concentram no Sul e Sudeste Asiático durante as estações de monções e ao longo da Costa do Golfo dos EUA durante os meses de furacões, criando uma janela de implantação previsível, porém curta. Os fabricantes que fornecem embarcações pequenas modulares e de rápida implantação estão posicionados para capturar esse fluxo de receita cíclico, porém resiliente.

Ciclos de Substituição da Frota Militar por Hovercraft Modernos de Assalto e Logística

O programa Ship-to-Shore Connector (SSC) da Marinha dos EUA exemplifica o cronograma típico de uma década de recapitalização de defesa. A primeira unidade experimental navegou em 2020, e as entregas sob o pedido de acompanhamento de USD 394,3 milhões devem se estender até 2030. Os cascos modernos do SSC podem transportar 74 toneladas, suficientes para suportar um tanque M1A2, ao mesmo tempo em que reduzem pela metade a contagem de caixas de câmbio, o que reduz os custos de manutenção ao longo do ciclo de vida. O lançamento em dezembro de 2024 do navio de assalto anfíbio Tipo 076 da China amplia a corrida armamentista no Pacífico ao adicionar um convés de poço dimensionado para embarcações de desembarque e hovercraft. Os estados nórdicos ecoam a tendência; a Finlândia encomendou três unidades de 12,7 m com capacidade ártica da Griffon Marine em 2025 para missões de patrulha no gelo. Embora os orçamentos de defesa absorvam melhor os estouros de custos do que os cofres municipais, programas concorrentes como o Polar Security Cutter nos Estados Unidos desviam recursos, retardando as aquisições auxiliares de hovercraft.

Avanços em Tecnologias de Propulsão Elétrica e de Hidrogênio de Baixo Ruído

Os limites de ruído costeiro abaixo de 75 dB(A) excluem os hovercraft a diesel legados de muitas rotas de transporte de passageiros e ecoturismo. O consórcio ZEHPHyr está adaptando embarcações de 12 e 80 lugares com células de combustível de hidrogênio e baterias de alta potência após garantir uma subvenção, visando a prova de conceito comercial após 2025.[2] Aquatera, "Projeto de Viabilidade de Hovercraft Movido a Hidrogênio Recebe Luz Verde," aquatera.co.uk Os primeiros testes mostram reduções de 20-30 dB em comparação com o diesel, pois os ventiladores elétricos eliminam o ruído da combustão. A Guarda Costeira Canadense está estudando opções de bateria completa e híbridas para sua frota de próxima geração, alinhando-se com a trajetória de zero emissões líquidas até 2050 da IMO. Pacotes de baterias com capacidade de 250-280 Wh/kg já permitem um alcance de 100 milhas náuticas para cascos com menos de 15 metros, e os roteiros do setor projetam células de estado sólido de 400 Wh/kg até 2028, o que desbloquearia rotas de classe média. A infraestrutura permanece um gargalo; o abastecimento de hidrogênio está disponível em menos de 10 portos comerciais em todo o mundo, resultando em um aumento de aproximadamente 20% nos custos operacionais em comparação com o diesel.

Crescentes Requisitos de Energia Offshore e Logística Polar

A expansão da energia eólica offshore no Mar do Norte, no Golfo Árabe e na costa atlântica dos EUA está deslocando as transferências de tripulação de helicópteros para embarcações de efeito de superfície, o que reduz o consumo de combustível e o tempo de inatividade relacionado ao clima. As três unidades AIRCAT 35 da Strategic Marine, entregues a Angola por USD 45 milhões, transportam 80 técnicos a 50 nós e reduzem os orçamentos com helicópteros em milhões. A ADNOC está equipando a primeira embarcação de desembarque autônoma de 60 m da região com propulsão híbrido-elétrica, que promete uma redução de 30% nas emissões de CO2 quando for lançada em 2026. As rotas comerciais árticas acrescentam outra camada: o Husky-10 da Rostec, classificado para –50 °C, está pronto para produção em série para atender aos postos avançados da Rota do Mar do Norte. Um estudo da Nature de 2024 prevê navegabilidade ártica durante todo o ano após 2065, sugerindo uma demanda de longo prazo por embarcações de raso calado capazes de deslizar sobre novas camadas de gelo em formação. As empresas de logística que desbloquearem operações persistentes em altas latitudes ganharão vantagem de pioneirismo em mineração, pesquisa e resposta a emergências.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto ruído operacional e restrições ambientais em regiões costeiras | -0.6% | Europa, América do Norte, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Escassez de pilotos certificados e técnicos de manutenção especializados | -0.5% | Global | Médio prazo (2-4 anos) |

| Concorrência de veículos de efeito de solo e embarcações com hidroalas | -0.4% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Volatilidade do custo de combustível impactando os ciclos de aquisição militar | -0.3% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Ruído Operacional e Restrições Ambientais em Regiões Costeiras

Os ventiladores a turbina a gás e a diesel de alta rotação rotineiramente excedem 85 dB(A), ultrapassando o limite de 75 dB(A) em movimento do Serviço Nacional de Parques dos EUA e regras comparáveis na Califórnia e na Escandinávia.[3]Serviço Nacional de Parques dos EUA, "Regulamentações de Ruído," nps.gov As autoridades portuárias de Southampton, São Francisco e Osaka impuseram toques de recolher sazonais que reduzem os passeios turísticos e os horários de balsas. Os operadores que buscam conformidade devem reduzir a potência dos motores, adicionar escudos acústicos ou mudar para acionamentos elétricos, cada opção impondo penalidades de alcance ou custo. A Hovertravel, o serviço de passageiros mais antigo do mundo, continua suas operações no Solent sob escrutínio da comunidade e agora está estudando a repotenciação de sua frota com tecnologia bateria-elétrica para preservar sua rota de 60 anos. A menos que as adaptações de zero emissão atinjam paridade econômica até 2028, os operadores poderão desviar investimentos para alternativas com hidroalas que operam sob limites de ruído mais rígidos.

Escassez de Pilotos Certificados e Técnicos de Manutenção Especializados

A pilotagem de hovercraft combina navegação marítima com controle de arfagem e sustentação no estilo da aviação, mas poucas autoridades nacionais oferecem habilitações específicas por tipo. O NVIC 20-14 da Guarda Costeira dos EUA estabelece parâmetros de referência para embarcações de alta velocidade, mas apenas um punhado de escolas oferece cursos específicos para hovercraft. As habilidades de manutenção de saia são igualmente escassas; o tecido borrachizado se degrada rapidamente no gelo ou em corais, exigindo equipamentos de remendo e técnicas de termocolagem desconhecidas para estaleiros convencionais. A Griffon Marine limita as garantias de saia a 500 horas, transferindo o custo de substituição para os operadores em ambientes adversos. As lacunas na força de trabalho levam a maior tempo de inatividade, o que infla os custos operacionais comerciais em uma estimativa de 12-15%. Sem programas coordenados de academia e suporte do fabricante, a escassez de mão de obra continuará a limitar as adições de capacidade no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Hovercraft: Embarcações Pequenas Ganham Espaço à Medida que os Municípios Priorizam a Resposta a Inundações

As unidades médias garantiram 46,27% da receita de 2025 devido a missões de defesa e logística offshore, enquanto o segmento de embarcações pequenas está previsto para crescer a um CAGR de 5,23% à medida que as cidades adotam frotas de resgate elétrico e os usuários de lazer migram para modelos de zero emissão, reforçando o impulso no mercado de hovercraft.[4]Comando de Sistemas Navais do Mar, "Atualizações do Programa Ship to Shore Connector," navsea.navy.mil Os cascos médios, como o SSC de 74 toneladas, permanecerão integrais às estratégias de projeção de força, e o Husky-10 da Rússia demonstra como as necessidades de carga útil no Ártico sustentam a demanda de médio porte.

Os projetos pequenos com menos de 15 metros estão vencendo licitações com restrições orçamentárias de agências finlandesas e canadenses interessadas em patrulhas de resposta rápida. Os pesos das baterias escalam linearmente com o volume do casco, permitindo que pegadas compactas atinjam os limites de alcance de 100 milhas náuticas mais cedo, impulsionando assim a expansão do mercado de hovercraft no nível municipal. As embarcações grandes enfrentam uma base de clientes em contração fora da China e da Rússia porque os conveses de navios-mãe anfíbios permanecem limitados. Como resultado, os produtores que dominam a produção modular de embarcações pequenas estão posicionados para capturar pedidos crescentes sem o atraso de vários anos nas aquisições de defesa.

Por Aplicação: Suporte a Energia Offshore Supera a Defesa à Medida que os Parques Eólicos se Multiplicam

A defesa reteve 37,44% do valor de 2025. Ainda assim, o suporte a energia offshore está projetado para entregar um CAGR de 5,24% até 2031, o mais rápido entre os usos rastreados, à medida que os operadores de parques eólicos migram de helicópteros para ônibus de efeito de superfície de alta velocidade. As balsas de passageiros, exemplificadas pela Hovertravel, enfrentam pressão de rivais com hidroalas que prometem menor ruído e custos de combustível.

A busca e salvamento (SAR) e o levantamento topográfico permanecem nichos, porém estrategicamente vitais, especialmente à medida que as rotas polares se tornam mais acessíveis. A economia de transferência de tripulação offshore impulsiona contratos recorrentes que distribuem o custo de capital ao longo de rotações diárias, contrastando com as compras episódicas de defesa. Os operadores de segmento que puderem certificar cascos tanto para a IMO quanto para as sociedades de classificação de energia eólica offshore ancorarão margens premium, sublinhando uma mudança de demanda que diversifica a participação do mercado de hovercraft para além da dependência militar tradicional.

Por Sistema de Propulsão: Totalmente Elétrico Avança à Medida que as Baterias Ultrapassam 300 Wh/kg

Os motores a diesel compreendiam 53,81% da frota de 2025, mas as construções totalmente elétricas devem registrar um CAGR de 9,11% até 2031, a trajetória mais acentuada dentro do setor de hovercraft. Os projetos de hidrogênio permanecem em escala piloto porque os custos de abastecimento em terra ficam próximos de USD 30 por quilograma, enquanto as pontes híbrido-elétricas permitem a retenção do alcance a diesel em rotas offshore.

Os reguladores do Reino Unido e da Noruega publicaram roteiros de descarbonização, que estão influenciando as especificações de aquisição que priorizam a prontidão para zero emissão. O tamanho do mercado de hovercraft para embarcações elétricas é impulsionado por operadores municipais, cujos ciclos de serviço raramente excedem 50 milhas náuticas. O diesel ainda dominará o transporte de carga pesada e as missões de longo alcance, mas os fabricantes de equipamentos originais que garantirem classificação segura para baterias e acústica de motor de ventilador abaixo de 70 dB moldarão as futuras licitações.

Por Usuário Final: Operadores Comerciais Ganham Espaço à Medida que os Marcos Regulatórios Amadurecem

As entidades militares compraram 61,23% das unidades em 2025, mas os clientes comerciais estão previstos para registrar um CAGR de 4,87% à medida que as reformas de certificação e a demanda por logística offshore convergem. As rotas de passageiros, a energia offshore e o arrendamento para resposta a inundações se alinham com modelos de negócios que oferecem um retorno mensurável sobre o capital investido, o que contrasta com os longos ciclos orçamentários da defesa.

A orientação de VTOL da EASA de 2025 esclarece os caminhos para serviços comerciais de almofada de ar, reduzindo os custos de conformidade e estimulando investimentos em frotas na Europa, Austrália e Golfo. O mercado de hovercraft agora conta com pools de arrendamento que redistribuem ativos entre a temporada de inundações e o trabalho offshore, suavizando a utilização e o fluxo de caixa. Os pedidos militares ainda entregam preços unitários mais altos, mas o volume comercial acelerará a diversificação e amortecerá o risco político nos pedidos pendentes dos fabricantes de equipamentos originais.

Análise Geográfica

A região Ásia-Pacífico respondeu por 33,11% das entregas de 2025, à medida que China, Japão e Índia reforçaram suas capacidades anfíbias e de resposta a desastres. Os programas navais da região, incluindo o lançamento do Tipo 076 da China, ancoram a demanda de base, enquanto os pedidos municipais emergentes no Sul da Ásia adicionam volume incremental. No entanto, a liderança de participação do mercado de hovercraft está sendo gradualmente desafiada pelo Oriente Médio e pela África, que estão projetados para crescer a um CAGR de 6,01%, impulsionados por contratos de transferência de tripulação em plataformas de petróleo offshore e patrulhas de segurança no Mar Vermelho.

Os operadores do Golfo, como ADNOC e Saudi Aramco, quantificam as economias de custo com helicópteros em dezenas de milhões de dólares anualmente, o que impulsiona novos investimentos em embarcações de transporte de tripulação híbrido-elétricas. A implantação do AIRCAT 35 em Angola reflete condições econômicas semelhantes nas explorações de petróleo da África Ocidental. A Europa, embora prejudicada por um escrutínio ambiental mais rigoroso, mantém um pipeline estável por meio de aquisições de patrulha ártica e do serviço de passageiros de longa data no Solent.

A América do Norte se beneficia do ciclo de renovação da frota SSC e dos estudos canadenses de projeto de zero emissão. No entanto, as realocações orçamentárias da Guarda Costeira dos EUA em direção a quebra-gelos retardam as compras auxiliares de hovercraft, moderando a expansão regional. A América do Sul permanece subpenetrada, onde barcos de aço de raso calado reduzem os custos de aquisição de embarcações com almofada de ar. No geral, o mercado de hovercraft está cada vez mais espelhando os padrões globais de investimento em energia, com corredores de alto crescimento vinculados a centros de energia eólica e hidrocarbonetos.

Cenário Competitivo

O mercado de hovercraft é moderadamente consolidado. Cinco fornecedores estabelecidos - Textron Systems Corporation (Textron Inc.), Neoteric Hovercraft Inc., The British Hovercraft Company Ltd., Griffon Hoverwork Ltd. e Airlift Hovercraft Pty Ltd. - respondem por uma parcela proeminente da demanda, principalmente por meio de contratos exclusivos com militares e governos. A Textron Systems Corporation (Textron Inc.) ancora os contratos de defesa dos EUA, enquanto a Griffon Hoverwork Ltd. lidera os acordos com governos europeus e a Rostec lidera as soluções árticas.

A diferenciação estratégica centra-se em P&D de propulsão e alinhamento regulatório. A Griffon Marine colabora com a Aquatera e a Bramble Energy em protótipos de hidrogênio para se posicionar em rotas costeiras de zero emissão. A Textron registra patentes de acionamento híbrido, mas permanece vinculada a programas militares de turbina a gás. A iniciativa de embarcação de desembarque autônoma da ADNOC sinaliza inovação liderada por operadores que poderia contornar os construtores tradicionais. Os desenvolvedores de hidroalas Regent e Artemis disputam rotas de passageiros com USD 9 bilhões em pré-pedidos, injetando pressão competitiva que acelera os ciclos de atualização de produtos.

As parcerias com sociedades de classificação e integradores de baterias são agora tão críticas quanto a expertise em cascos compostos. Os fornecedores que garantirem o fornecimento de baterias a um preço abaixo de USD 120/kWh ou obtiverem certificados de ruído em níveis abaixo de 70 dB(A) capturarão segmentos premium. Por outro lado, os fornecedores lentos em se adaptar correm o risco de serem relegados a nichos de baixa margem e alto consumo de combustível à medida que o mercado de hovercraft se inclina para corredores eletrificados e regulamentados.

Líderes do Setor de Hovercraft

Textron Systems Corporation (Textron Inc.)

Neoteric Hovercraft Inc.

The British Hovercraft Company Ltd.

Griffon Hoverwork Ltd.

Airlift Hovercraft Pty Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Griffon Marine garantiu um contrato da Guarda de Fronteiras da Finlândia para construir e entregar três hovercraft da classe 2000TD, com todas as embarcações programadas para entrega entre 2026 e 2027.

- Março de 2025: A Marinha dos EUA recebeu seu 13º Ship to Shore Connector, LCAC 112, da Textron Systems Corporation (Textron Inc.), após testes de aceitação bem-sucedidos. Esta unidade do programa SSC substitui os LCACs existentes ao incorporar materiais modernos, sistemas de propulsão e tecnologias de bordo.

- Agosto de 2023: A Marinha dos EUA concedeu à Textron Systems Corporation (Textron Inc.) um contrato de USD 394,2 milhões para construir nove embarcações LCAC 100, seguindo pedidos anteriores em 2023 e 2024. A conclusão da construção está programada para setembro de 2030.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo define o mercado de hovercraft como a receita gerada por veículos de almofada de ar recém-fabricados que se deslocam sobre uma camada contínua de ar pressurizado e podem transitar de forma fluida entre água, gelo, pântano e solo firme. Estas plataformas são contabilizadas no momento da venda original, incluindo embarcações construídas especificamente para transporte militar, transporte civil, apoio a energia offshore, resposta a catástrofes e operações de lazer.

Os veículos que obtêm sustentação através do efeito de asa em voo rasante, os hoverboards pessoais e as embarcações recondicionadas ou em segunda mão estão fora deste âmbito.

Visão Geral da Segmentação

- Por Tamanho de Hovercraft

- Pequeno

- Médio

- Grande

- Por Aplicação

- Defesa e Segurança

- Serviços de Balsa de Passageiros

- Suporte a Energia Offshore

- Busca e Salvamento

- Levantamento Topográfico e Mapeamento

- Gestão Agrícola e Ambiental

- Por Sistema de Propulsão

- Motor a Diesel

- Turbina a Gás

- Híbrido-Elétrico

- Totalmente Elétrico

- Célula de Combustível de Hidrogênio

- Por Usuário Final

- Militar

- Comercial

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- França

- Alemanha

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram construtores de hovercraft, arquitetos navais, oficiais da guarda costeira e contratantes de logística offshore na América do Norte, Europa e Ásia-Pacífico. Estas conversas validaram os preços médios de venda, clarificaram as idades típicas de abate de frotas e testaram os nossos pressupostos sobre as variações da procura impulsionadas pela carga útil na sequência do aumento dos orçamentos de defesa.

Investigação Documental

Começámos com fontes governamentais abertas, como as publicações de contratos do United States Department of Defense, os códigos comerciais do Eurostat para HS-880590 e o registo de embarcações da United Kingdom Maritime & Coastguard Agency, que revelam volumes de aquisição e implementações de rotas. Associações comerciais como a International Maritime Rescue Federation e a Society of Naval Architects & Marine Engineers fornecem dados sobre o número de missões de resgate e tendências em materiais de casco. Os relatórios 10-K de empresas, apresentações a investidores e cobertura mediática de fontes reputadas obtida através do Dow Jones Factiva complementaram estes dados. Nos casos em que as receitas dos fornecedores eram opacas, o D&B Hoovers ajudou-nos a estimar as vendas por segmento. As fontes citadas são ilustrativas; foram consultadas muitas outras publicações para corroborar os valores e colmatar lacunas.

Dimensionamento de Mercado e Previsão

Construímos um modelo descendente (top-down) que parte dos conjuntos de despesas nacionais em defesa e transporte comercial, seguido de avaliações de taxas de penetração que traduzem os orçamentos em prováveis aquisições de hovercraft. Verificações ascendentes (bottom-up) seletivas, consolidações de receitas de fornecedores e amostras de ASP × entregas de unidades, são depois utilizadas para ajustar os totais. As variáveis-chave incluem (1) despesa de capital em defesa por ramo, (2) número de rotas de ferry de passageiros com menos de 50 km, (3) adições de plataformas de energia offshore, (4) incidentes de busca e salvamento reportados e (5) preço médio de venda por unidade segundo o tamanho da embarcação. Uma regressão multivariada com sobreposição ARIMA projeta cada fator até 2030; o consenso de especialistas define os limites dos cenários quando os dados são voláteis. Nos casos em que as divisões por fornecedor estavam em falta, prorrateámos as vendas com base em quotas históricas de expedição e reverificámos os valores junto de distribuidores regionais.

Ciclo de Validação de Dados e Atualização

Os resultados passam por três revisões de analistas que comparam a receita modelada com bases de dados independentes de lançamento de embarcações e declarações aduaneiras. As anomalias desencadeiam contactos de acompanhamento com interlocutores do setor antes da aprovação final. Os relatórios são atualizados anualmente, e eventos relevantes como grandes encomendas navais motivam atualizações intercalares; uma verificação final de coerência é realizada imediatamente antes da entrega ao cliente.

Por Que Razão a Nossa Linha de Base para Hovercraft é Fiável

Os valores de mercado publicados diferem porque as empresas definem classes de embarcações, convertem moedas e atualizam dados em calendários divergentes.

Os Principais Fatores de Divergência incluem o tratamento variado de programas militares personalizados, a inclusão ou exclusão de reconfigurações de passageiros comerciais e ajustamentos de inflação inconsistentes.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 229,79 M (2025) | Mordor Intelligence | - |

| USD 167,6 M (2024) | Global Consultancy A | Maior dependência de exportações históricas de unidades; exclui embarcações de apoio a energia offshore |

| USD 282,6 M (2025) | Industry Association B | Contabiliza embarcações experimentais de efeito de asa em voo rasante e aplica preços de tabela sem normalização regional do ASP |

Estas comparações demonstram que o rigoroso alinhamento de âmbito, a modelação combinada e a cadência de atualização anual da Mordor produzem uma linha de base equilibrada e transparente que os decisores podem rastrear e replicar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é a previsão de receita global para hovercraft até 2031?

O mercado de hovercraft está projetado para atingir USD 295,67 milhões em 2031, ante USD 241,74 milhões em 2026, refletindo um CAGR de 4,11%.

Qual aplicação deve expandir mais rapidamente até 2031?

O suporte a energia offshore lidera com um CAGR projetado de 5,24% à medida que os operadores de parques eólicos migram de helicópteros para embarcações de transporte de tripulação de efeito de superfície.

Com que rapidez as vendas de hovercraft totalmente elétricos estão crescendo?

Os modelos totalmente elétricos estão no caminho para um CAGR de 9,11%, a taxa mais acentuada entre os tipos de propulsão, à medida que as baterias ultrapassam a densidade de 300 Wh/kg.

Qual região está posicionada para registrar o maior crescimento ao longo do período de previsão?

O Oriente Médio e a África estão posicionados para um CAGR de 6,01%, impulsionados pela logística de petróleo offshore e pelas patrulhas de segurança no Mar Vermelho.

Qual foi a participação de receita dos hovercraft de médio porte em 2025?

As embarcações médias comandaram 46,27% da receita global em 2025, ancoradas pela demanda de defesa e logística offshore.

Quem são os principais fornecedores nos ciclos de aquisição de defesa?

A Textron Systems Corporation (Textron Inc.) domina os programas dos EUA, enquanto a Griffon Hoverwork Ltd. garante contratos europeus.

Página atualizada pela última vez em: