Tamanho e Participação do Mercado de Aeronaves de Patrulha Marítima

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 15.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.75% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | América do Norte |

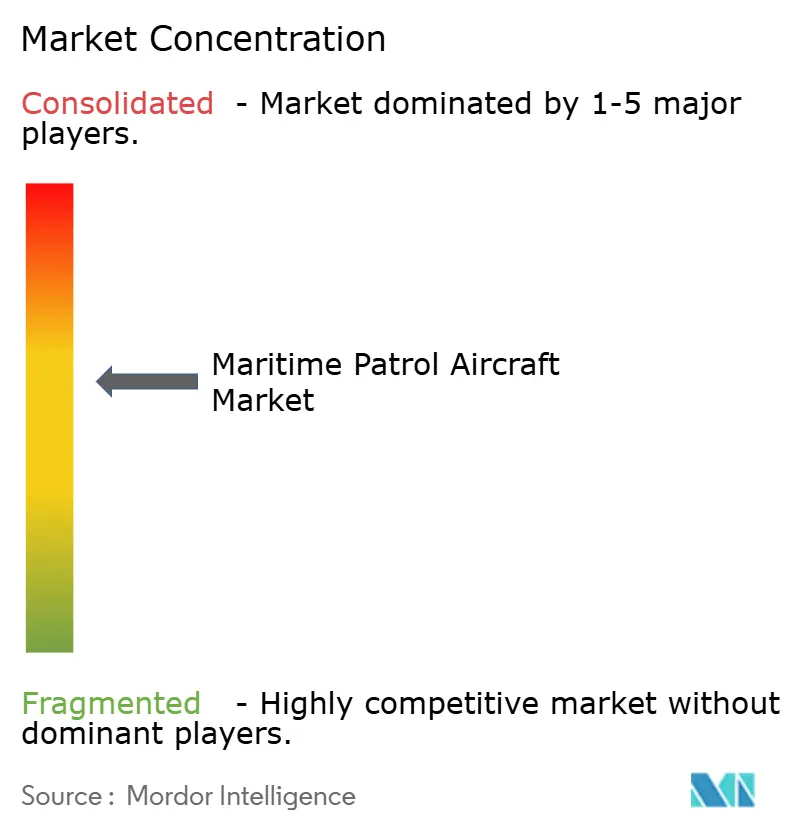

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aeronaves de Patrulha Marítima por Mordor Intelligence

O tamanho do mercado de aeronaves de patrulha marítima em 2026 é estimado em USD 15,17 bilhões, crescendo a partir do valor de 2025 de USD 14,21 bilhões, com projeções para 2031 mostrando USD 21,03 bilhões, crescendo a um CAGR de 6,75% no período 2026-2031. O aumento da atividade de submarinos, a crescente fiscalização da economia azul e a transição para o trabalho em equipe entre aeronaves tripuladas e não tripuladas sustentam a demanda contínua. Os ciclos de substituição de frotas de aeronaves da era da Guerra Fria continuam a gerar grandes pipelines de aquisição plurianuais, enquanto as pressões de custo estão acelerando o interesse em pods de sensores modulares e propulsão híbrida elétrica. A América do Norte mantém a liderança com base no programa P-8A da Marinha dos EUA e na padronização entre aliados. No entanto, o Oriente Médio e a África apresentam o crescimento mais rápido, à medida que os estados costeiros financiam novas missões de segurança marítima.[1]Fonte: FlightGlobal, "Boeing fecha contrato de USD 3,4 bilhões para P-8As canadenses e alemães," flightglobal.com Gargalos na cadeia de suprimentos de sonobóias especializadas e restrições de controle de exportação sobre radares avançados permanecem como restrições estruturais que poderão alterar a dinâmica competitiva ao longo da década.

Principais Conclusões do Relatório

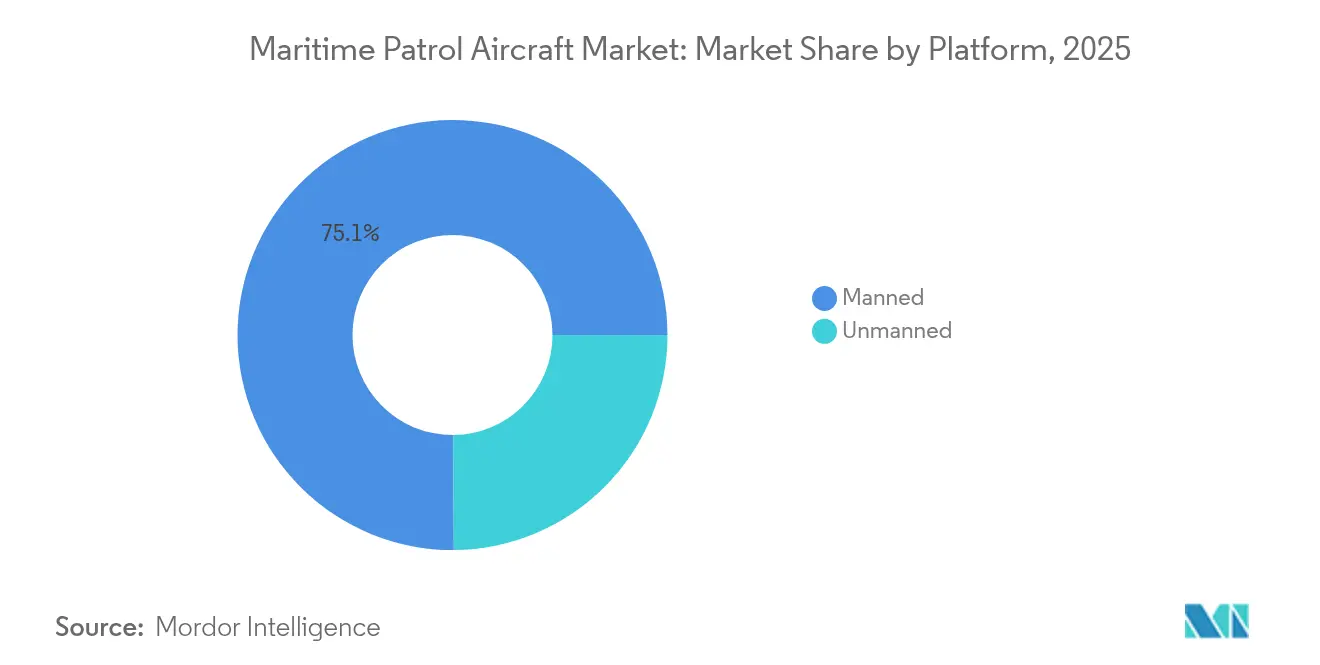

- Por tipo de plataforma, as aeronaves tripuladas detinham 75,10% da participação no mercado de aeronaves de patrulha marítima em 2025, enquanto os sistemas não tripulados registraram o CAGR mais rápido de 9,78% até 2031.

- Por propulsão, os projetos movidos a jato dominaram a receita com 85,05% em 2025, mas os sistemas elétricos estão avançando a um CAGR de 11,86% à medida que os programas híbridos elétricos amadurecem.

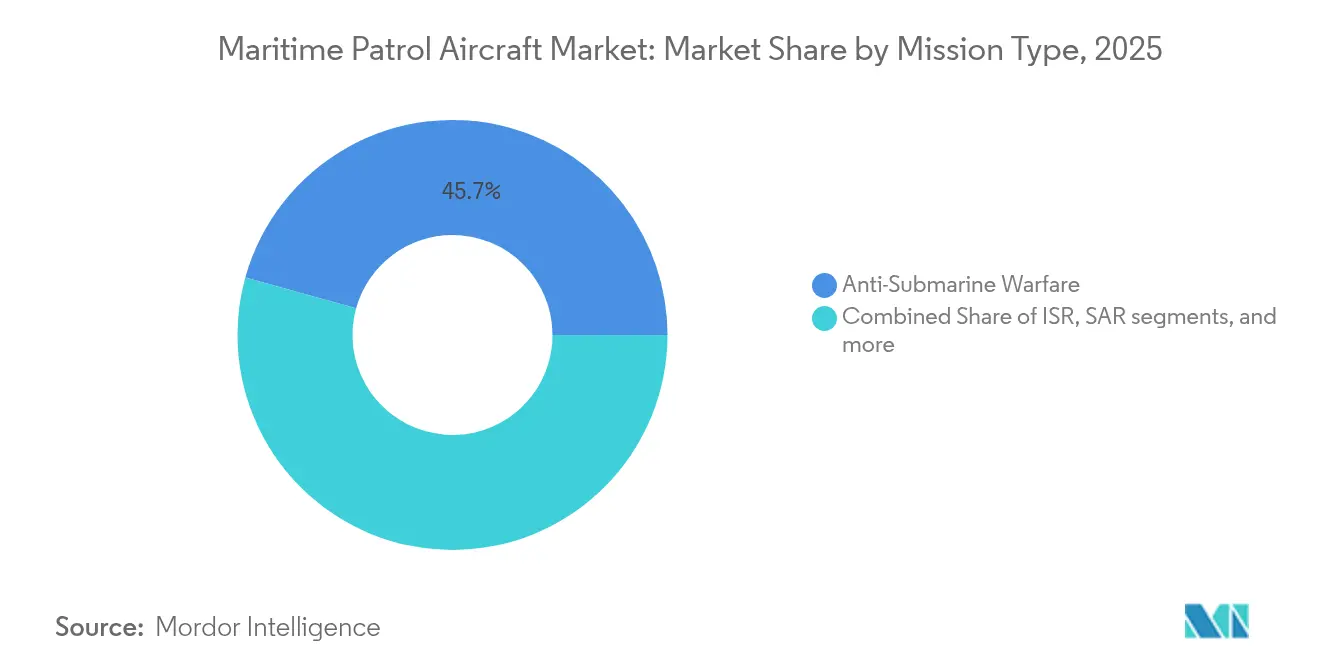

- Por missão, a guerra antissubmarina representou 45,70% do tamanho do mercado de aeronaves de patrulha marítima em 2025; a patrulha de fronteiras e da ZEE está crescendo a um CAGR de 9,35% até 2031.

- Por usuário final, as forças navais lideraram com 61,65% de participação na receita em 2025, enquanto as guardas costeiras registraram o CAGR mais alto de 11,88% até 2031.

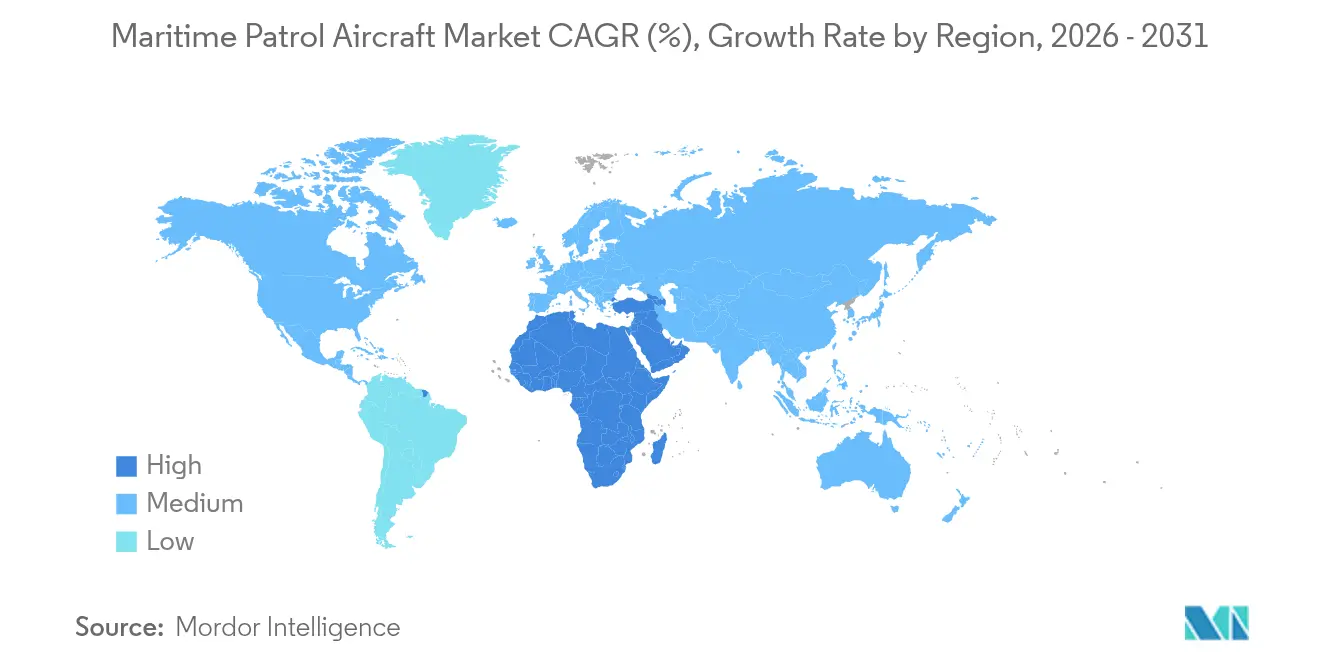

- Por geografia, a América do Norte deteve uma participação de mercado de 38,20% em 2025; o Oriente Médio e a África devem avançar a um CAGR de 10,06% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Aeronaves de Patrulha Marítima

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~)% na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos requisitos de guerra antissubmarina de longo alcance | +1.8% | Global, com concentração no Indo-Pacífico e no Atlântico Norte | Médio prazo (2-4 anos) |

| Substituição das frotas envelhecidas de P-3/P-8 por plataformas multimissão | +2.1% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Integração de conceitos de "asa leal" não tripulada com aeronaves de patrulha marítima | +1.2% | América do Norte, Austrália, com extensão aos aliados da OTAN | Médio prazo (2-4 anos) |

| Pods de sensores modulares que permitem mudança rápida de função | +0.9% | Global, adoção antecipada em mercados tecnologicamente avançados | Curto prazo (≤ 2 anos) |

| Mandatos de monitoramento da economia azul (pesca ilegal, mineração de fundo marinho) | +0.7% | Estados costeiros globais, com ênfase em nações em desenvolvimento | Longo prazo (≥ 4 anos) |

| Impulso do "Acordo Verde" de Defesa para propulsão híbrida elétrica | +0.5% | Europa, América do Norte, com adoção global gradual | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Requisitos de Guerra Antissubmarina de Longo Alcance

O reforço das frotas de submarinos pela China e pela Rússia obrigou as marinhas a priorizar plataformas com autonomia superior a 11 horas, processamento de sonar multistático e fusão de sensores estendida. A Marinha dos EUA concluiu as atualizações do P-8A Incremento 3 Bloco 2 em 2025 para atender a esses requisitos. O pedido da Alemanha de 8 P-8As e o orçamento de defesa recorde do Japão de JPY 7,95 trilhões (USD 54,70 bilhões) sublinham a transição da guerra antissubmarina costeira para a de águas profundas. As nações do Indo-Pacífico com extensas ZEEs consideram a vigilância persistente essencial para deter incursões submarinas que as frotas legadas de P-3 não conseguem conter.

Substituição das Frotas Envelhecidas de P-3/P-8 por Plataformas Multimissão

Mais de 600 aeronaves Orion veteranas em 20 países estão se aproximando da aposentadoria, posicionando a renovação da frota como a maior onda de modernização na história da aviação marítima. A Coreia do Sul acelerou sua transição para o P-8A após um acidente com o P-3 em 2025, ilustrando como eventos de segurança comprimem os prazos de substituição. A escolha da França pelo Airbus A321 como aeronave de patrulha marítima em detrimento de uma plataforma Falcon menor sinaliza uma preferência por células com grande capacidade de carga e multimissão. As nações sem grandes orçamentos de defesa estão adotando kits de missão de menor custo para o C295 ou C-130 para suprir lacunas de capacidade.

Integração de Conceitos de "Asa Leal" Não Tripulada com Aeronaves de Patrulha Marítima

Os testes bem-sucedidos de trabalho em equipe entre o MQ-28 Ghost Bat da Boeing e a aeronave de alerta antecipado E-7A da RAAF em junho de 2025 validaram protocolos de arquitetura aberta para futura cooperação em patrulha marítima.[2]Fonte: Boeing, "Boeing e RAAF demonstram trabalho em equipe do MQ-28 com o E-7A Wedgetail," boeing.com Os exercícios do Corpo de Fuzileiros Navais dos EUA com drones Kratos XQ-58A demonstraram funções de sensor avançado que ampliam a cobertura do P-8A. A General Atomics combinou UAVs SeaGuardian com sensores de alerta aerotransportado da Saab, sublinhando uma tendência em direção a sentinelas distribuídas e não tripuladas que apoiam comandantes tripulados. A abordagem permite que estados com pilotos limitados cubram áreas marítimas maiores sem crescimento proporcional de pessoal.

Pods de Sensores Modulares que Permitem Mudança Rápida de Função

O OpenPod da Northrop Grumman permite a troca rápida entre cargas úteis de EO/IR, SIGINT ou direcionamento sem alterações estruturais. O Sistema de Implantação Rápida de Carga Útil em Aeronaves SPYDR II da L3Harris alcança flexibilidade semelhante, reduzindo o tempo de preparação de dias para horas. O kit marítimo C-130 da Lockheed Martin oferece capacidade de lançamento de mísseis antinavio como um palete removível, apoiando forças aéreas menores que não podem arcar com frotas de propósito específico. A doutrina modular se adapta a orçamentos reduzidos e permite resposta rápida a prioridades de missão em mudança, como socorro a desastres ou combate à pirataria.

Análise de Impacto das Restrições*

| Restrição | Impacto (~)% na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo unitário crescente em meio a baixos volumes de produção | -1.4% | Global, afetando particularmente orçamentos de defesa menores | Curto prazo (≤ 2 anos) |

| Mudança de preferência para drones de vigilância marítima | -0.8% | Mercados desenvolvidos com capacidades avançadas de VANTs | Médio prazo (2-4 anos) |

| Gargalos na cadeia de suprimentos para sonobóias especializadas de guerra antissubmarina | -0.6% | Global, com impacto agudo em aliados não americanos | Curto prazo (≤ 2 anos) |

| Barreiras de controle de exportação sobre radares marítimos AESA de próxima geração | -0.4% | Mercados internacionais dependentes de tecnologia dos EUA/Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custo Unitário Crescente em Meio a Baixos Volumes de Produção

Os preços unitários subiram à medida que programas como o MQ-4C reduziram de 70 para 27 aeronaves, elevando o custo por aeronave para além de USD 400 milhões e pressionando os orçamentos dos clientes.[3]Fonte: Inside Defense, "Aumento drástico de custo do MQ-4C reflete problema generalizado," insidedefense.com Apesar de adotar um sistema de produção focado em eficiência, a Boeing enfrenta deseconomias semelhantes ao escalar a produção do P-8A para 1,5 aeronaves por mês. A análise da RAND mostra que cada aumento de 10% no volume anual pode reduzir cerca de 3% do custo final, sublinhando o desafio de acessibilidade que os compradores de pequenos lotes enfrentam. A crescente complexidade das suítes de sensores amplifica essa curva de preços, criando difíceis compensações para nações com gastos de defesa restritos.

Gargalos na Cadeia de Suprimentos para Sonobóias Especializadas de Guerra Antissubmarina

A produção global permanece dominada por uma única joint venture, a ERAPSCO, deixando os estoques vulneráveis à demanda de pico. A compra de 166.500 sonobóias pela Marinha dos EUA no valor de USD 219,8 milhões em 2024 destacou a pressão sobre a capacidade de fabricação. Pesquisadores do Fórum do Pacífico argumentam que a Austrália poderia reduzir o risco adicionando uma linha de produção independente, mas os prazos de certificação permanecem longos. Para marinhas de médio porte, o acesso limitado a dispositivos multistáticos SSQ-125A pode degradar a prontidão durante operações prolongadas de guerra antissubmarina.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Plataforma: Sistemas Não Tripulados Impulsionam o Crescimento Futuro

A frota tripulada reteve 75,10% da participação na receita do mercado de aeronaves de patrulha marítima em 2025, ancorada pelo P-8A Poseidon e pelo P-1 do Japão, ambos adequados para missões complexas e de uso intensivo de tripulação. No entanto, as plataformas não tripuladas registram um CAGR de 9,78% e irão gradualmente corroer a dominância tripulada à medida que a autonomia habilitada por IA amadurece. Os testes de asa leal confirmam a viabilidade operacional, e o forte interesse da Marinha dos EUA na inserção do MQ-28 a bordo de porta-aviões ilustra o compromisso estratégico com frotas mistas.

A eficiência de custos, a autonomia além dos limites da tripulação e o menor risco em zonas contestadas sustentam o apelo das aeronaves não tripuladas. A estreia do SeaGuardian no RIMPAC 2024 incluiu o lançamento de sonobóias e o direcionamento de LRASM, provando que os VANTs agora podem executar tarefas centrais de guerra antissubmarina e antisuperfície. Arquiteturas híbridas em que uma aeronave de patrulha marítima tripulada orquestra múltiplas sentinelas autônomas dominarão as discussões de design de força até 2031.

Por Sistema de Propulsão: A Revolução Elétrica se Acelera

Os motores a jato controlaram 85,05% da receita em 2025, mas demonstradores híbridos elétricos como o XRQ-73 da DARPA realizaram o primeiro voo, sustentando um CAGR de 11,86% para sistemas elétricos. O módulo híbrido de 1 MW da GE Aerospace para VANTs do Grupo 3 com financiamento do Exército dos EUA demonstra o impulso da transição.

A propulsão elétrica reduz a assinatura acústica, aumenta o tempo de permanência e se alinha com as metas de carbono do setor de defesa. O tamanho do mercado de aeronaves de patrulha marítima para demonstradores híbridos elétricos é modesto hoje, mas se beneficia de caminhos duplos de P&D civil-militar. Os turboshafts mantêm relevância para aeronaves de patrulha de decolagem vertical, mas o financiamento sustentado de eletrificação na Europa e na América do Norte sugere uma adoção mais ampla após 2028.

Por Tipo de Missão: Patrulha de Fronteiras Emerge como Motor de Crescimento

A guerra antissubmarina dominou o mercado de aeronaves de patrulha marítima, com uma participação de 45,70% em 2025, à medida que as ameaças submarinas se intensificaram. Os governos, no entanto, estão aumentando os orçamentos de patrulha orientados para a superfície para proteger pesqueiros e recursos do fundo marinho, impulsionando a segurança de fronteiras e da ZEE a um CAGR de 9,35%.

As necessidades persistentes de fiscalização da pesca ilegal, não declarada e não regulamentada requerem sensores sintonizados para detecção de embarcações pequenas e arquiteturas de enlace de dados para compartilhar evidências com embarcações da guarda costeira. As tarefas antisuperfície e de ISR convergem em células multimissão, levando os fabricantes de equipamentos originais a oferecer kits de mudança rápida de função e enlaces de dados entre domínios para missões simultâneas de guerra antissubmarina, superfície e vigilância eletrônica.

Por Usuário Final: Guardas Costeiras Impulsionam a Modernização

Os operadores navais detinham 61,65% da receita em 2025, mas as agências de guarda costeira registram um CAGR de 11,88% graças a mandatos mais amplos de economia azul. A Guarda Costeira dos EUA aceitou seu 17º C-130J e garantiu USD 183,6 milhões para unidades adicionais, destacando investimentos soberanos em vigilância de longo alcance.

As nações em desenvolvimento espelham essa tendência; a Índia aprovou 15 aeronaves de patrulha C-295 divididas entre a Marinha e a Guarda Costeira para compartilhar infraestruturas de manutenção enquanto cobrem vastas ZEEs. Em todas as regiões, as missões da guarda costeira agora abrangem interdição de narcóticos, resposta a desastres e monitoramento ambiental, impulsionando a demanda por aeronaves acessíveis e modulares.

Análise Geográfica

A América do Norte deteve 38,20% da receita do mercado de aeronaves de patrulha marítima em 2025, impulsionada pela compra de P-8A no valor de USD 3,4 bilhões pela Marinha dos EUA para o Canadá e a Alemanha e pela substituição em andamento do CP-140 Aurora. A capacidade de produção indígena, os fornecedores de subsistemas estabelecidos e os pipelines contínuos de P&D protegem a liderança da região. A participação do Canadá sustenta a interoperabilidade, enquanto a aquisição prospectiva do México reflete a integração de segurança trilateral. O Plano de Força da Guarda Costeira 2028, visando 15.000 novos funcionários e ativos de ISR de próxima geração, reforça a demanda doméstica sustentada.

A Europa continua um robusto ciclo de modernização à medida que as frotas da OTAN eliminam os P-3 Orions. O primeiro P-8A da Alemanha, entregue em fevereiro de 2025, marcou um marco fundamental na padronização da aliança. A decisão da França pelo Airbus A321 como aeronave de patrulha marítima sublinha a influência da política industrial nas aquisições, enquanto o pedido de 16 aeronaves C295 da Espanha sustenta a participação regional no trabalho. As políticas de sustentabilidade europeias estimulam o investimento em conceitos híbridos elétricos e testes de combustível de aviação sustentável para aeronaves de patrulha marítima.

O Oriente Médio e a África são as regiões de expansão mais rápida, com um CAGR de 10,06% até 2031, à medida que os estados do Golfo e as nações litorâneas africanas fortalecem as arquiteturas de segurança marítima. Os Emirados Árabes Unidos concluíram seu programa GlobalEye de 5 aeronaves e assinaram um contrato de suporte de USD 190 milhões garantindo a prontidão ao longo da década. O pipeline de aquisição de 50 aeronaves da Nigéria inclui modelos de patrulha que abordam ameaças de pirataria e desvio ilegal de combustível. A infraestrutura de energia offshore, o aumento da pesca ilegal e as tensões de segurança no Mar Vermelho impulsionam os gastos em toda a região.

A Ásia-Pacífico demonstra demanda dinâmica e em múltiplos níveis. O orçamento de defesa recorde do Japão financia melhorias aprimoradas do P-1, enquanto a Coreia do Sul avança na incorporação do P-8A até 2027. A compra do C-295 pela Índia para funções da marinha e da guarda costeira exemplifica modelos de aquisição de duplo serviço. O aumento das despesas de capital da Austrália para AUD 6,27 bilhões até 2029 prioriza a consciência situacional do domínio marítimo. Coletivamente, as vastas ZEEs, as rotas marítimas contestadas e a aceleração da atividade de submarinos sustentam uma forte perspectiva regional.

Panorama regulatório

A aquisição de aeronaves de patrulha marítima e as transferências transfronteiriças são rigorosamente regidas por estruturas de controle de exportação de defesa e de governo para governo, que influenciam a seleção de plataformas, a configuração de sensores e os cronogramas de entrega. Nos Estados Unidos, as exportações de plataformas de MPA e sistemas de missão são controladas sob o ITAR (22 CFR 120-130), administrado pela Directorate of Defense Trade Controls (DDTC), juntamente com o EAR (15 CFR 730-774), administrado pelo Bureau of Industry and Security (BIS) para componentes de uso duplo. O processo de Foreign Military Sales (FMS) continua sendo uma via primária para aquisições de aliados, com mecanismos como arranjos baseados em LOA e disposições relacionadas ao ITAR (por exemplo, 22 CFR 126.6) afetando abordagens de licenciamento e conformidade.

Avisos governamentais recentes mostram como as aprovações podem funcionar como pontos de ancoragem de cronograma para programas de MPA de ponta. Em janeiro de 2026, o governo dos EUA notificou o Congresso sobre um possível caso de FMS para Singapura, cobrindo até quatro aeronaves de patrulha marítima P-8A e equipamentos associados, e notificações adicionais de vendas de armas continuaram até 2026 por meio de publicação no Federal Register. Separadamente, revisões direcionadas relacionadas ao USML, publicadas em 2025, esclareceram os limites de controle entre ITAR e EAR, o que é relevante para OEMs e fornecedores de subsistemas que buscam simplificar as vias de exportação para aliados próximos, mantendo restrições sobre tecnologias sensíveis de radar, ASW e relacionadas a armamentos.

Análise da cadeia de valor

A cadeia de valor das aeronaves de patrulha marítima começa com a seleção da célula (construída para fins específicos ou derivada comercial) e avança pela integração de sistemas de missão, certificação, qualificação de armas e cargas, e depois sustentação de longo prazo. OEMs como Boeing, Airbus, Leonardo e Lockheed Martin coordenam redes de fornecedores distribuídas para sensores radar/AESA, torretas EO/IR, suítes ESM/SIGINT, enlaces de dados, processamento acústico e sistemas de lançamento e manuseio de sonoboias. A montagem final e a integração são seguidas pela construção do segmento terrestre específico do operador, sistemas de treinamento e atividades de entrada em serviço da frota, enquanto o valor de pós-venda se concentra em peças de reposição, manutenção de depósito, atualizações de software e inserção de capacidade (incluindo pods de arquitetura aberta e kits modulares roll-on/roll-off).

A continuidade do fornecimento para MPAs de defesa permanece ligada a linhas de produção comerciais adjacentes e à gestão de obsolescência. Em maio de 2026, o Departamento de Defesa dos EUA concedeu à Boeing uma modificação de contrato de 854 milhões de dólares para produção de P-8A e engenharia não recorrente, visando lidar com fontes de fabricação em declínio e escassez de materiais ligadas à cadeia de fornecimento da plataforma, ilustrando como as transições de linhas comerciais legadas para novas podem afetar a disponibilidade de defesa. Decisões de capacidade e produção em linhas de aeronaves adjacentes também moldam as construções adjacentes de MPA, incluindo a Airbus aumentando a produção do C295 para 13 aeronaves por ano na fábrica de San Pablo, em Sevilha, Espanha (junho de 2026), apoiando o ritmo de entrega para variantes especializadas e derivados missionizados junto com transportes de base.

Cenário Competitivo

O mercado de aeronaves de patrulha marítima apresenta concentração moderada. Os principais players, como The Boeing Company, Lockheed Martin Corporation e Saab AB, estão aproveitando os relacionamentos estabelecidos com governos e a integração interna de sistemas de missão. O backlog da Boeing abrange pedidos de P-8A dos EUA, do Canadá e da Alemanha; a Lockheed Martin capitaliza em kits modulares de C-130 e exportações de radar AESA; e a Saab se diferencia por meio de soluções GlobalEye multidomínio que combinam radar, guerra eletrônica e SIGINT.

O foco da inovação está se deslocando para software e autonomia. A General Atomics voou com Avengers com copilotos de IA e está desenvolvendo a aeronave de combate colaborativa YFQ-42A, sinalizando uma mudança de plataforma pura para vantagem algorítmica. A Northrop Grumman e a L3Harris buscam pods de arquitetura aberta que ampliam a utilidade das aeronaves e encurtam os ciclos de atualização.

As vulnerabilidades da cadeia de suprimentos representam tanto uma ameaça quanto uma oportunidade. A dominância da ERAPSCO nas sonobóias expõe as frotas a escassez, encorajando novos entrantes apoiados pela política industrial australiana ou japonesa. O atrito do controle de exportação sobre radares de banda X e AESA acelerou o desenvolvimento indígena sul-coreano, sinalizando a diversificação regional de subsistemas críticos.

A competição futura dependerá de parcerias de ecossistema que fundem fabricantes de células com fornecedores de software de IA, casas de sensores avançados e especialistas em propulsão verde. As empresas capazes de orquestrar essas redes estão posicionadas para capturar valor incremental à medida que a complexidade das missões aumenta.

Líderes do Setor de Aeronaves de Patrulha Marítima

The Boeing Company

Lockheed Martin Corporation

Airbus

Saab AB

Leonardo S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A atividade ativa de aquisição e definição de programas continua a abrir espaço em branco tanto em frotas de ASW de ponta quanto em aeronaves de vigilância marítima multimissão. Em janeiro de 2026, o governo dos EUA aprovou um possível caso de FMS para Singapura para até quatro aeronaves P-8A e sistemas de missão associados (estimado em 2,316 bilhões de dólares). Em julho de 2026, a Dinamarca confirmou um plano de comprar duas aeronaves P-8A para fortalecer a vigilância do Ártico e do Atlântico Norte. Juntas, essas decisões apoiam a demanda por plataformas de longo alcance e em rede que possam integrar ASW e ISR de área ampla, além de oportunidades relacionadas em integração terrestre, treinamento e pacotes de sustentação.

Os roteiros de renovação de plataformas e capacidades da Europa apontam para oportunidades em MPAs derivadas comerciais, atualizações definidas por software e sistemas de missão modulares. A França está avançando na definição de sua futura aeronave de patrulha marítima, com a Airbus detendo um contrato de estudo de dois anos assinado em fevereiro de 2025 com a agência francesa de aquisições de defesa (DGA) para um conceito derivado do A321, enquanto a Marinha francesa continua a modernização do Atlantique 2 como uma ponte para atualizações de sensores e gestão de informações. Sinais paralelos de demanda também persistem para aeronaves missionizadas de classe média, incluindo a Arábia Saudita contratando a Leonardo em fevereiro de 2026 para quatro aeronaves de patrulha marítima C-27J com suítes de missão integradas. Em todos esses programas, as restrições de controle de exportação e os estrangulamentos de fornecimento, especialmente para consumíveis de ASW e tecnologias sensíveis de radar, apoiam oportunidades para o desenvolvimento de segunda fonte qualificada, localização da sustentação e abordagens de integração de arquitetura aberta que reduzem a dependência de decisões de liberação de um único país.

Desenvolvimentos recentes do setor

- Julho de 2026: A Dinamarca confirmou sua decisão de adquirir duas aeronaves de patrulha marítima Boeing P-8A Poseidon para apoiar operações no Ártico e no Atlântico Norte sob seu plano de defesa nacional. A aquisição expande a base de usuários do P-8A no norte da Europa e fortalece a interoperabilidade alinhada à OTAN para missões de ASW e vigilância marítima de área ampla.

- Outubro de 2025: A Boeing entregou a primeira das oito aeronaves de patrulha marítima P-8A Poseidon encomendadas à Marinha alemã. Marcos de entrega como esse ajudam a converter pedidos plurianuais em frotas instaladas, impulsionando a demanda por treinamento, suporte a sistemas de missão e atualizações ao longo do ciclo de vida da aeronave.

- Novembro de 2024: A Boeing recebeu uma modificação de contrato de 1,68 bilhão de dólares para produzir e entregar sete aeronaves P-8A Poseidon do Lote 13 para a Marinha dos EUA. O contrato sustentou o pipeline de produção do principal programa de MPA a jato e apoiou a continuidade para uma base de fornecedores que também atende clientes de exportação.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Para este relatório, o mercado abrange aeronaves de patrulha marítima usadas para monitorar rotas marítimas e zonas costeiras, detectar e rastrear ameaças de superfície ou subsuperfície, e apoiar busca e salvamento. O valor do mercado é medido como o preço de venda de aeronaves entregues com equipamento de missão instalado.

Exclusões de escopo: kits de atualização retrofit para aeronaves existentes e drones ISR genéricos que não são construídos ou configurados para uso de patrulha marítima são excluídos.

Visão geral da segmentação

- Por Tipo de Plataforma

- Tripulada

- Não Tripulada

- Por Sistema de Propulsão

- Motor a Jato

- Turbofan

- Turboélice

- Turboshaft

- Propulsão Elétrica

- Motor a Jato

- Por Tipo de Missão

- Guerra Antissubmarina

- Inteligência, Vigilância e Reconhecimento (ISR)

- Busca e Salvamento (SAR)

- Guerra Antisuperfície

- Patrulha de Fronteiras / ZEE

- Por Usuário Final

- Forças Navais

- Guardas Costeiras

- Outras Agências Governamentais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para construir a primeira versão do mapa de demanda e manter as premissas ligadas a sinais publicamente observáveis. Consultamos fontes como documentos orçamentários de defesa e portais de aquisição, notas de audiências parlamentares ou do Congresso, e atualizações oficiais de frotas das forças armadas para acompanhar o início de programas, o momento dos pedidos e os lotes de entrega.

Para testar os totais, também usamos fontes como registros de aviação e liberações de aeronavegabilidade, estatísticas comerciais governamentais quando aplicável, e publicações técnicas em periódicos de defesa e aeroespaciais revisados por pares. Além disso, revisamos relatórios anuais de empresas, apresentações a investidores e cobertura de imprensa confiável para reconciliar valores de contratos, cronogramas de entrega e se os acordos eram descritos como atualização ou construção nova. Para preencher lacunas em contexto financeiro e atividade de patentes, uma assinatura paga para dados financeiros de empresas e um banco de dados de patentes foram consultados seletivamente. A lista de fontes acima é ilustrativa, e muitas outras referências públicas e pagas foram usadas durante a coleta de dados, verificações cruzadas e esclarecimentos.

Entrevistas Primárias e Pesquisas

Entrevistas primárias e pesquisas estruturadas foram usadas para validar o que a pesquisa documental não pôde confirmar totalmente, especialmente em relação ao momento dos negócios, ao que está incluído no preço em termos de conteúdo de sistemas de missão, e como o suporte plurianual é separado do valor da aeronave. Conversamos com uma mistura de equipes do lado dos OEMs, integradores, operadores e participantes do ecossistema de manutenção nas principais regiões compradoras, para que o modelo pudesse ser ajustado quando as realidades do programa diferissem dos planos publicados.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 14% | APAC: 49% |

| Nível médio: 45% | Líderes funcionais/de unidade: 26% | EMEA: 33% |

| Participantes menores: 22% | Gerentes: 60% | Américas: 18% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído usando uma abordagem top-down, em que planos de aquisição de defesa, ciclos de substituição de frota e cronogramas de entrega são traduzidos em demanda anual de unidades e depois precificados usando valores de aeronaves em nível de programa. Uma vez formado o conjunto de demanda, ele é corroborado com aproximações bottom-up seletivas, como consolidações de programas amostrais, verificações cruzadas de entrega de plataformas, e cálculos indicativos de ASP multiplicado por volume para uma lista curta de famílias de aeronaves de alta participação.

As principais entradas do modelo incluem valores anunciados de adjudicação de contratos e tamanhos de lotes, ritmo de entrega por programa, adequação esperada de sistemas de missão (por exemplo, radar, EO/IR e processamento acústico), participação de construção nova versus conversões quando relevante, e prioridades de gastos regionais para aviação naval. Para a previsão, foi usada análise de cenários, orientada por feedback primário sobre a rapidez com que os programas avançam do requisito para a adjudicação, além do provável momento de substituição de frotas envelhecidas. Quando uma visão bottom-up estava incompleta para operadores menores, as lacunas foram tratadas por meio de proxies regionais de demanda ligados ao tamanho da frota, necessidades de patrulha e capacidade orçamentária, e depois normalizadas de volta aos sinais observados de adjudicação e entrega.

Validação de Dados e Ciclo de Atualização

Os resultados são verificados contra sinais independentes, como backlogs conhecidos de plataformas, eventos visíveis de incorporação de frotas e totais de aquisição relatados publicamente, e então as variações são investigadas antes da aprovação final. Quando um valor atípico é encontrado, as premissas subjacentes são revisitadas, e chamadas de acompanhamento são acionadas se a diferença estiver ligada ao escopo, ao conteúdo de precificação ou ao momento de entrega.

Uma revisão interna em múltiplas etapas é concluída para que os cálculos, unidades e alinhamento de anos sejam consistentes entre regiões e categorias de aeronaves. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como uma grande adjudicação plurianual ou um grande cancelamento. Antes da entrega, uma revisão final do analista é feita para capturar as adjudicações mais recentes e mudanças de cronograma, para que os números permaneçam atualizados.

Comparação do Tamanho do Mercado de Aeronaves de Patrulha Marítima da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para aeronaves de patrulha marítima podem variar bastante porque o limite do mercado nem sempre é o mesmo, e porque o conteúdo de precificação das aeronaves é tratado de forma diferente por diferentes publicadores. Diferenças no ano-base usado, na forma como contratos plurianuais são alocados entre anos, e no momento cambial também podem alterar o valor final.

Cronogramas de entrega, divulgações públicas de adjudicação de contratos e registros de incorporação de frotas são as verificações de evidência que mantêm a estimativa de 2026 da Mordor Intelligence ligada ao valor de aeronaves de construção nova com sistemas de missão instalados de fábrica, em vez de misturar atualizações apenas retrofit ou serviços de longo prazo. Quando esses limites mudam, os totais se movem rapidamente, especialmente em anos com alguns grandes lotes de programas.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 15,17 bilhões de dólares (2026) | |

| Consultoria Global A | 19,41 bilhões de dólares (2024) | Usa um ano-base diferente e parece incluir um perímetro mais amplo de aplicações e usuários finais, o que pode incorporar valor de vigilância e suporte adjacentes além do escopo de aeronaves entregues. |

| Consultoria Regional B | 7,50 bilhões de dólares (2024) | Provavelmente uma contagem mais restrita em torno dos tipos de plataforma ou programas cobertos, e pode excluir conteúdo de sistemas de missão de maior custo ou omitir certas regiões, o que reduz o total de mercado observado. |

A dispersão nos números vem principalmente de como cada estudo trata o escopo e o momento do ano, e não de uma discordância sobre a existência de demanda. Ao manter a entrega de aeronaves, a documentação de adjudicação e a precificação com sistemas de missão incluídos alinhadas a uma única definição de ano, as etapas de dimensionamento permanecem fáceis de repetir e mais simples de auditar quando novas notícias de programas surgem.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de aeronaves de patrulha marítima?

O mercado de aeronaves de patrulha marítima é avaliado em USD 15,17 bilhões em 2026 e deve atingir USD 21,03 bilhões até 2031, registrando um CAGR de 6,75% no período 2026-2031.

Qual segmento está crescendo mais rapidamente dentro do mercado?

As plataformas não tripuladas são as de crescimento mais rápido, registrando um CAGR de 9,78% até 2031, à medida que o trabalho em equipe entre aeronaves tripuladas e não tripuladas ganha força.

Por que as guardas costeiras estão investindo fortemente em novas aeronaves de patrulha?

A expansão da fiscalização da economia azul, a interdição de narcóticos e as funções de resposta a desastres estão impulsionando a demanda das guardas costeiras, resultando em um CAGR de 11,88% até 2031.

Qual região lidera nas aquisições de aeronaves de patrulha marítima?

A América do Norte lidera com 38,20% de participação de mercado, com base na força do programa P-8A dos EUA e nas aquisições de aeronaves por aliados.

Quais tecnologias estão remodelando as futuras aeronaves de patrulha marítima?

As principais tecnologias incluem propulsão híbrida elétrica, pods de sensores modulares e drones de asa leal habilitados por IA que ampliam o alcance de vigilância enquanto reduzem o risco para a tripulação.

Quais riscos na cadeia de suprimentos poderiam prejudicar o crescimento do mercado?

A dependência de um único fornecedor de sonobóias e as barreiras de controle de exportação sobre radares avançados criam vulnerabilidades que podem atrasar as atualizações de capacidade de várias marinhas.

Página atualizada pela última vez em: