Tamanho e Participação do Mercado de Veículos Blindados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

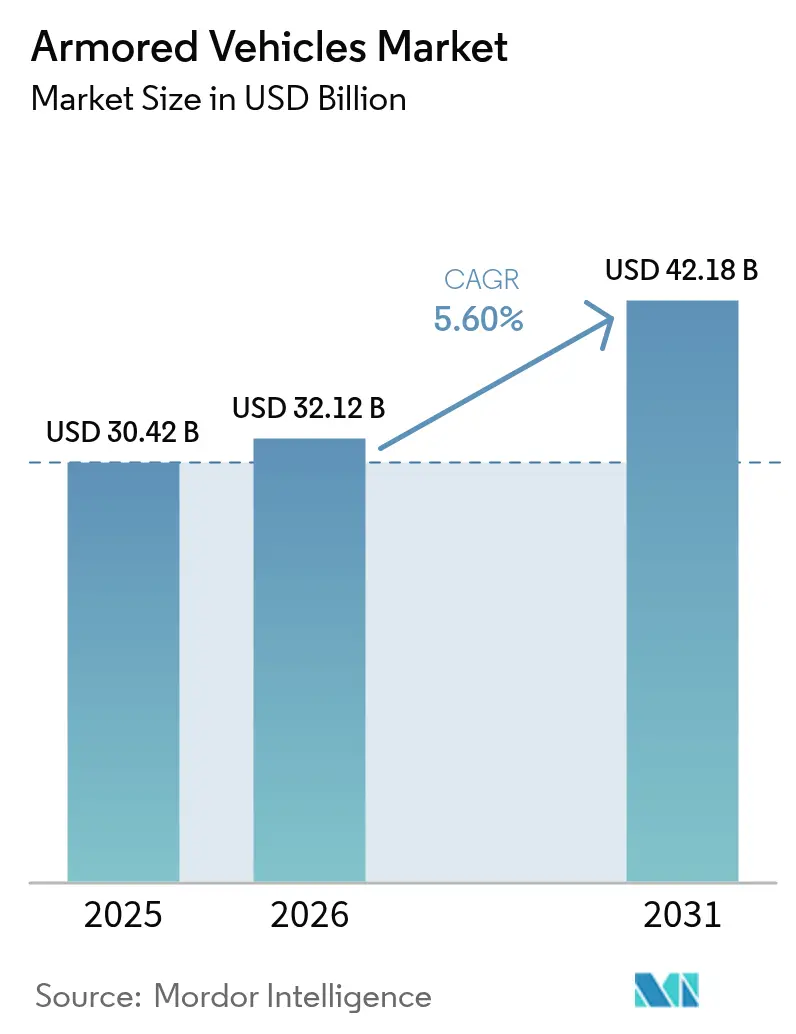

| Tamanho do Mercado (2026) | 32.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 42.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.60% CAGR |

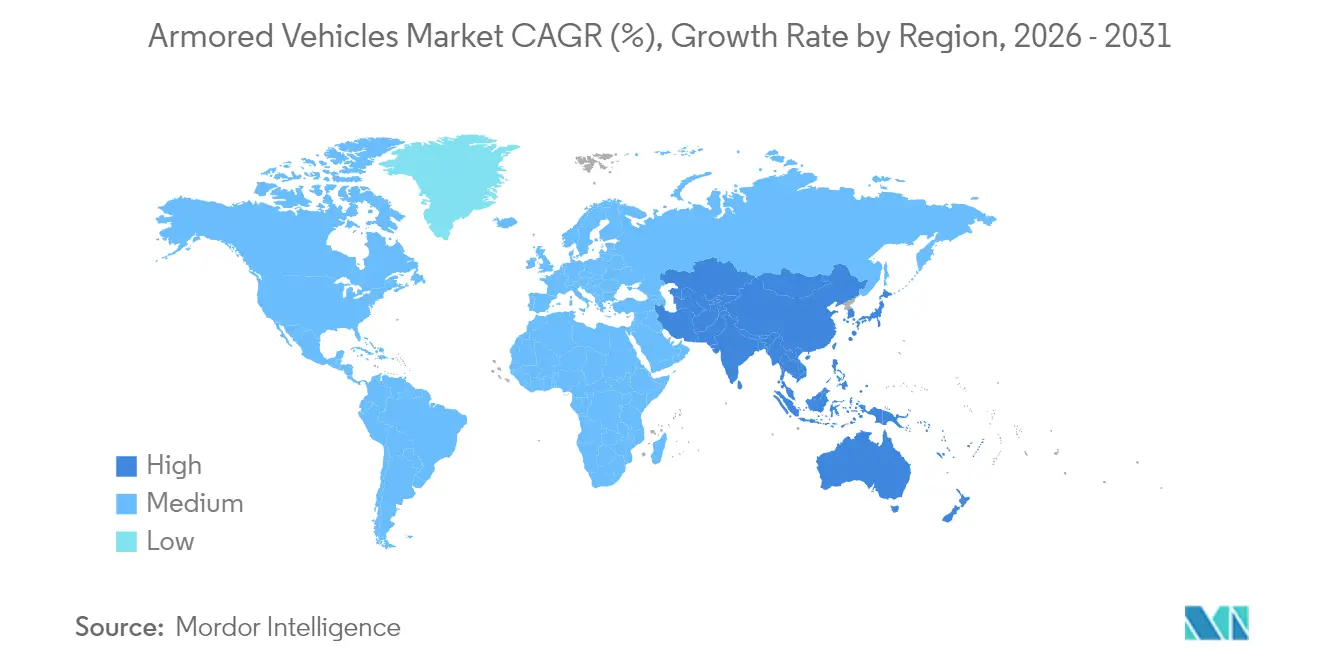

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos Blindados por Mordor Intelligence

O tamanho do mercado de veículos blindados deverá crescer de USD 30,42 bilhões em 2025 para USD 32,12 bilhões em 2026 e está previsto para atingir USD 42,18 bilhões até 2031, a um CAGR de 5,6% no período de 2026 a 2031. A tendência de alta na demanda reflete programas intensificados de recapitalização na OTAN, maior aquisição na região Ásia-Pacífico e um interesse crescente em variantes elétricas de vigilância silenciosa que aumentam a sobrevivência enquanto reduzem o consumo de combustível. A decisão da Alemanha de encomendar 8.500 novos veículos, as rápidas compras de tanques pela Polônia da Coreia do Sul e o requisito indiano de Veículo de Combate de Infantaria do Futuro ilustram como os governos estão encurtando os prazos de aquisição e favorecendo projetos modulares que podem ser implantados rapidamente. A rivalidade competitiva se intensifica à medida que as principais empresas buscam megacontratos, como o programa XM30 de USD 45 bilhões, e aquisições complementares que reforçam o acesso à cadeia de suprimentos dos EUA e o conhecimento em sistemas de proteção ativa. A fricção do lado da oferta persiste, no entanto, com escassez de terras raras e cerâmicas de blindagem desacelerando os aumentos na taxa de produção e levando os governos ocidentais a subsidiar a capacidade de forjamento doméstico.

Principais Conclusões do Relatório

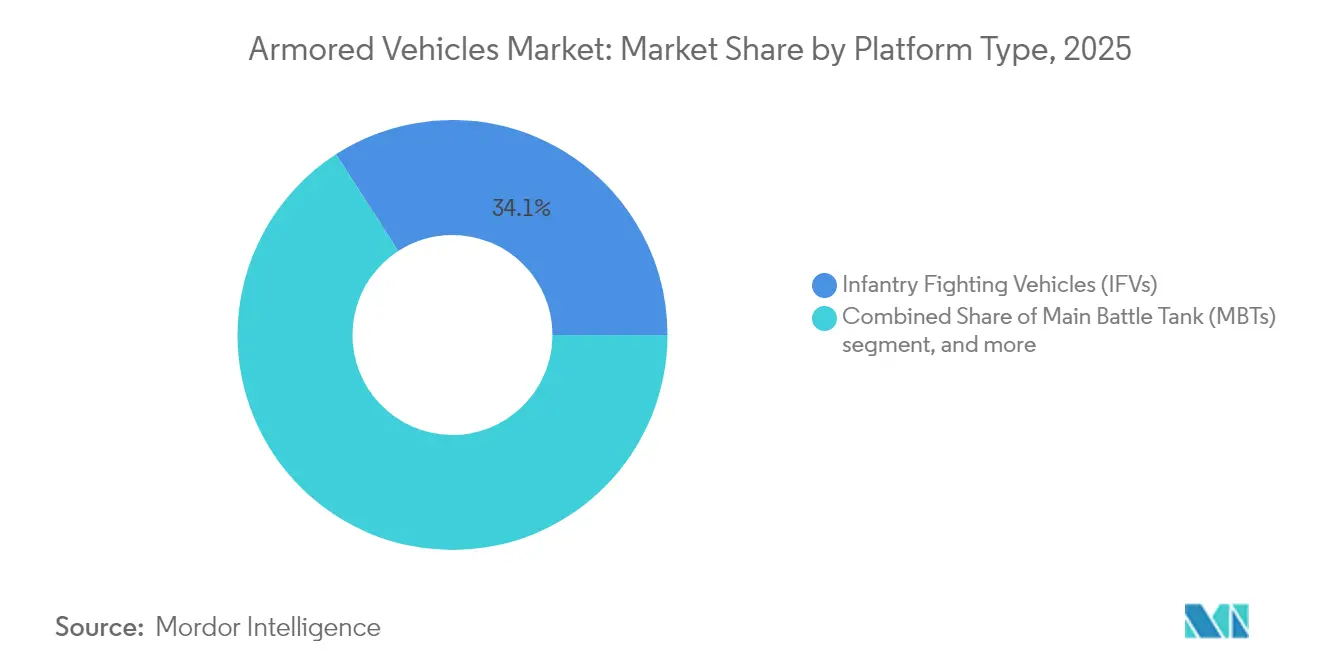

- Por tipo de plataforma, os veículos de combate de infantaria (VCIs) detinham 34,12% da participação do mercado de veículos blindados em 2025, enquanto os veículos blindados de transporte de pessoal (VBTPs) estão projetados para avançar a um CAGR de 6,95% até 2031.

- Por mobilidade, os sistemas com rodas comandavam uma participação de 72,63% do tamanho do mercado de veículos blindados em 2025, e as plataformas com esteiras devem se expandir a um CAGR de 8,65% até 2031.

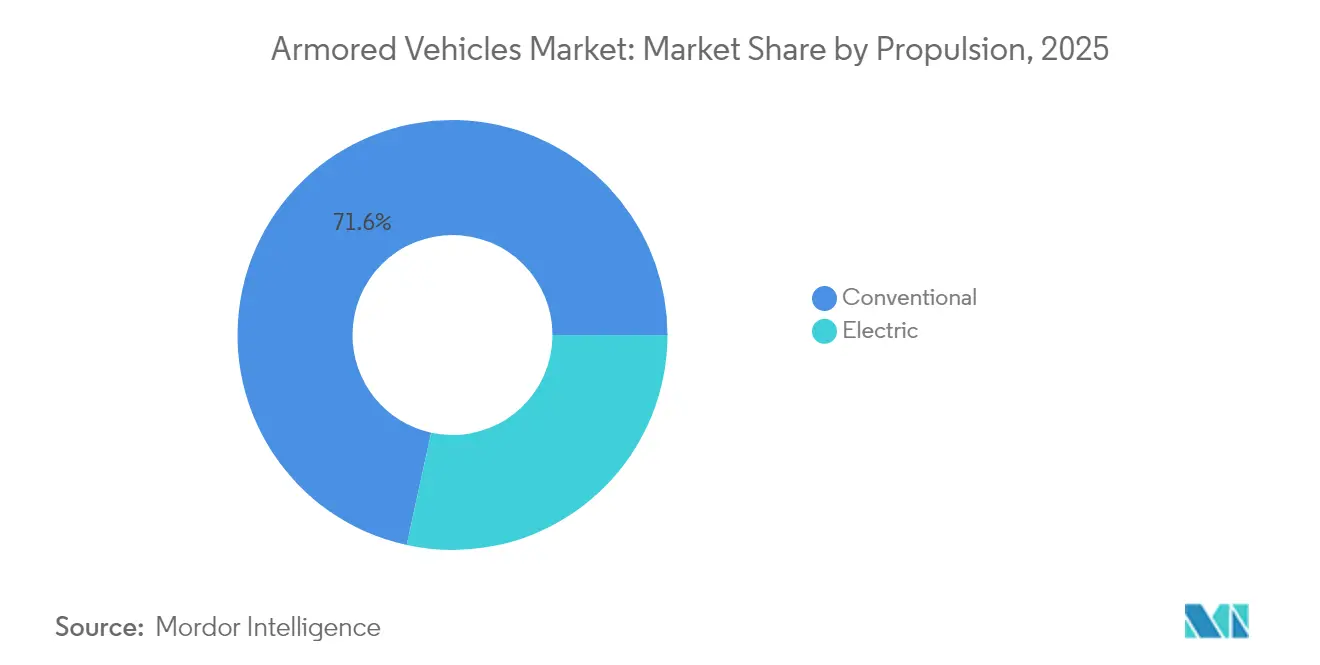

- Por propulsão, os sistemas de propulsão convencionais representavam 71,58% do mercado de veículos blindados em 2025, enquanto os sistemas elétricos estão previstos para registrar um CAGR de 8,92% entre 2026 e 2031.

- Por usuário final, os exércitos controlavam 53,64% da participação do mercado de veículos blindados em 2025, e a demanda das forças especiais está projetada para crescer a um CAGR de 8,19% até 2031.

- Por geografia, a Europa liderou com uma participação de receita de 42,41% em 2025, e a região Ásia-Pacífico está projetada para crescer a um CAGR de 6,98% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Veículos Blindados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas rápidos de recapitalização na OTAN e na Ásia | (+) 1,20% | América do Norte e Europa, núcleo da APAC | Médio prazo (2 a 4 anos) |

| Elevada demanda por guerra terrestre após o conflito na Ucrânia | (+) 1,00% | Global, concentrado na Europa e aliados da OTAN | Curto prazo (≤ 2 anos) |

| Plataformas com rodas 8×8 favorecidas para operações expedicionárias | (+) 0,80% | Global, particularmente OTAN e nações aliadas | Médio prazo (2 a 4 anos) |

| Eletrificação do campo de batalha e capacidade de vigilância silenciosa | (+) 0,60% | América do Norte e Europa, expansão para a APAC | Longo prazo (≥ 4 anos) |

| Retrofits de sistema de proteção ativa (APS) modular | (+) 0,70% | Global, concentrado na OTAN e APAC | Médio prazo (2 a 4 anos) |

| Aumento de VCIs para modernizar a doutrina de armas combinadas | (+) 0,50% | Global, adoção antecipada na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Programas Rápidos de Recapitalização na OTAN e na Ásia

Os membros da OTAN injetam um volume recorde de recursos em suas frotas de blindados pesados, revertendo três décadas de reduções. A Alemanha aumentou seus gastos com defesa para 5% do PIB e realizou encomendas de vários bilhões de dólares para veículos Boxer e Patria, o que irá remodelar a estrutura de forças europeia. A Polônia destinou USD 6,5 bilhões para tanques K2 da Coreia do Sul, a fim de acelerar as entregas fora dos canais ocidentais tradicionais. Os Países Baixos reativaram um batalhão de tanques com 46 unidades Leopard 2A8, destacando como até mesmo nações que anteriormente haviam abandonado os tanques agora consideram a blindagem com esteiras indispensável. O pedido indiano de Veículo de Combate Pronto para o Futuro para 1.770 plataformas na Ásia, combinado com as atualizações contínuas do Tipo 99A da China, sinaliza um aumento paralelo na demanda. Os pedidos sincronizados sustentam um boom de produção de vários anos que permite às fabricantes de equipamentos originais amortizar novos galpões de soldagem, linhas de pintura robóticas e ferramentas de montagem digital modular em programas globais.

Elevada Demanda por Guerra Terrestre Após o Conflito na Ucrânia

A guerra na Ucrânia confirmou a centralidade dos veículos blindados na guerra entre pares. A necessidade de 23.000 veículos por Kiev demonstrou taxas extremas de desgaste no campo de batalha, forçando os planejadores da OTAN a auditar inventários e acelerar pedidos de reposição. As lacunas de sobrevivência tornaram-se evidentes, impulsionando retrofits como o contrato de USD 37 milhões do Iron Fist APS para as frotas de Bradley dos EUA após validação em combate.[1]Elbit Systems Press Office, "Elbit Systems Awarded USD 37 Million Contract to Supply Iron Fist APS," elbitsystems.com Antes fixados em 10 a 15 anos, os ciclos de aquisição estão se reduzindo para 3 a 5 anos, obrigando as principais empresas a antecipar a capacidade de produção e os governos a aceitar atualizações incrementais enquanto as linhas de produção em plena capacidade estão sendo ampliadas.

Plataformas com Rodas 8×8 Favorecidas para Operações Expedicionárias

Os planejadores estratégicos agora favorecem chassis com rodas 8×8 para deslocamentos rápidos de teatro, eliminando a necessidade de transportadores de equipamentos pesados. A encomenda-quadro de 5.000 unidades Boxer da Alemanha sublinha essa mudança, com módulos de missão plug-and-play que suportam funções de infantaria, comando e evacuação médica. As frotas com rodas oferecem maior velocidade em estrada e menor custo de manutenção do que as com esteiras, atributos valorizados para operações dispersas no Indo-Pacífico. A sobrevivência permanece em foco após a Ucrânia revelar a vulnerabilidade dos pneus, levando à adoção de blindagem adicional mais espessa, insertos run-flat e integração de APS como equipamento padrão nos programas da OTAN.[2]Courtney Albon, "Army Rethinks Survivability for Tactical Wheeled Vehicles," National Defense Magazine, nationaldefensemagazine.org

Eletrificação do Campo de Batalha e Capacidade de Vigilância Silenciosa

Os sistemas de propulsão híbrido-elétricos permitem deslocamento silencioso e vigilância persistente por sensores sem o motor em marcha lenta, reduzindo as assinaturas acústicas e térmicas. O Exército dos EUA validou uma redução de 20% no consumo de combustível em seu demonstrador Bradley híbrido, ao mesmo tempo em que comprovou a mobilidade silenciosa em postos de observação prolongados. O NGTV-H da GM Defense acrescenta ainda energia exportável para drones e sistemas de interferência eletrônica que exigem geração estável a bordo. O consenso da indústria converge para pontes híbridas em transição para veículos totalmente elétricos assim que a densidade de energia superar o limiar de 300 Wh/kg, previsto para o final do período de previsão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos unitários crescentes e orçamentos de defesa sobrecarregados | -0.80% | Global, particularmente agudo na Europa e em nações em desenvolvimento | Curto prazo (≤ 2 anos) |

| Gargalos na cadeia de suprimentos industrial em cerâmicas de blindagem | -0.60% | Global, impacto concentrado na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Pressão ESG contra frotas com alta pegada de carbono | -0.40% | América do Norte e Europa, impacto limitado na APAC e no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Barreiras complexas de licenciamento de exportação/ITAR | -0.30% | Global, mais agudo em programas transfronteiriços | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Unitários Crescentes e Orçamentos de Defesa Sobrecarregados

As plataformas de blindagem modernas agora custam bem acima de oito dígitos. O preço do M10 Booker subiu para USD 19 milhões por unidade, enquanto a compra do Leopard 2A8 pela Alemanha totaliza EUR 2,9 bilhões (USD 3,35 bilhões) para 105 tanques, pressionando até mesmo os tesouros mais abastados.[3]Marcus Weisgerber, "General Dynamics Gets USD 323M Production Contract for Booker Combat Vehicles," Inside Defense, insidedefense.com A reestruturação de forças do Exército dos EUA em 2025 cancelou múltiplas linhas de veículos e reduziu os pedidos de Stryker para conter os gastos. Nações menores estão estendendo a vida útil de seus veículos ou adquirindo MRAPs excedentes, como o Marrocos fez com 50 M-ATVs, contornando assim as filas de novas construções. O aumento das taxas de juros e a inflação agravam as preocupações com a acessibilidade, forçando os ministérios a equilibrar poder aéreo, drones e recapitalização das forças terrestres.

Gargalos na Cadeia de Suprimentos Industrial em Cerâmicas de Blindagem

Cerâmicas de blindagem, magnetos de terras raras e forjamentos de alta resistência estão sujeitos a escassez crônica. O setor de forjamento dos EUA perdeu 241 fábricas desde 2000 e agora opera a 52% da capacidade, restringindo o ritmo de produção de cascos e torres. A China refina a maior parte das terras raras globais, apresentando um gargalo estratégico caso as tensões geopolíticas se intensifiquem. As interrupções no fornecimento de produtos químicos europeus ameaçam os revestimentos de propelentes e os agentes supressores de incêndio vitais para os sistemas de sobrevivência da tripulação.[4]Giulia Tarpanelli, "Running on Empty: The Chemical Shortage Undermining European Defence," European Policy Centre, epc.eu Os governos financiam estoques e minas domésticas, mas os prazos de entrega de cinco anos ou mais limitam o alívio no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Plataforma: A Dominância dos VCIs Impulsiona a Evolução das Armas Combinadas

Os VCIs geraram 34,12% do mercado de veículos blindados em 2025 e permanecem os ativos centrais nas brigadas mecanizadas. Seu equilíbrio entre capacidade de transporte de tropas e canhões de 30 a 50 mm apoia as táticas de armas combinadas desde as florestas bálticas até os litorais do Indo-Pacífico. As nações estão atualizando as frotas legadas com conjuntos de consciência situacional e projéteis de explosão aérea programáveis que combatem alvos aéreos não tripulados. A consolidação de fornecedores, como a aquisição da Iveco Defence pela Leonardo, deverá agilizar a integração de torres, direcionando o mercado de veículos blindados para uma espinha dorsal digital padrão.

Os VBTPs estão se expandindo a um CAGR de 6,95%, impulsionados pelas lições da Ucrânia que enfatizam a proteção das tropas em detrimento do poder de fogo. Projetos leves de MRAP com cascos em V e assentos com atenuação de explosão estão entrando nos arsenais de operações especiais policiais, uma expansão que diversifica a receita além dos ministérios da defesa. Os CCPs estão passando por modernização em vez de crescimento de frota, com kits de proteção ativa e sensores estendendo a relevância da plataforma. Os veículos leves de reconhecimento capturam demanda de nicho para missões de ataque rápido, integrando auxílios à tripulação com inteligência artificial que reduzem a carga de trabalho do operador.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Mobilidade: Plataformas com Rodas Reformulam a Doutrina Estratégica

Os projetos com rodas detinham 72,63% da participação do mercado de veículos blindados em 2025, uma dominância enraizada em sua capacidade de se autoimplantar em redes pavimentadas sem transportadores de tanques. As brigadas de reação rápida da OTAN favorecem chassis 8×8 que cruzam em velocidades de rodovia enquanto oferecem pacotes de blindagem escaláveis. A tendência de projeto no mercado de veículos blindados enfatiza suspensão independente, pneus run-flat e inflação central de pneus para navegar em terrenos mistos.

As plataformas com esteiras, embora em menor número, estão se recuperando a um CAGR de 8,65% à medida que os exércitos reaprendem a necessidade de mobilidade em campo aberto e proteção frontal pesada contra ameaças de ogivas tandem. As esteiras modernas utilizam almofadas compostas de borracha segmentadas que aumentam a vida útil em estrada enquanto mantêm a tração fora de estrada. O emprego híbrido de ambos os tipos de mobilidade permite que os comandantes adaptem as forças-tarefa, uma flexibilidade que sustenta a doutrina futura.

Por Propulsão: A Revolução Elétrica se Acelera

Os motores diesel convencionais ainda alimentam 71,58% do mercado de veículos blindados, valorizados por sua confiabilidade e logística global de combustível. No entanto, a propulsão elétrica está avançando no mercado a um CAGR de 8,92% à medida que as missões de vigilância silenciosa e as metas de carbono convergem. Conjuntos geradores híbridos que fornecem 300 kW de acionamento elétrico de pico já estão equipados em demonstradores e podem ser instalados em cascos legados por meio de pacotes de energia plug-in. O setor de veículos blindados está investindo em baterias de estado sólido e circuitos de resfriamento capazes de suportar ambientes desérticos de 100 °C, superando as restrições térmicas anteriores. A infraestrutura de carregamento permanece uma barreira para as operações expedicionárias, limitando a adoção de veículos totalmente elétricos a níveis modestos até que as soluções de microrrede de teatro amadureçam.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Usuário Final: Dominância do Exército e Aumento das Forças Especiais

As formações do exército representaram 53,64% da demanda do mercado de veículos blindados em 2025, superando outros compradores, pois a doutrina de armas combinadas depende de tanques, VCIs e VBTPs em forças-tarefa integradas. O crescimento da estrutura de forças no Leste Europeu e nas regiões de fronteira do Indo-Pacífico sustenta pedidos de base de longo prazo. As forças especiais são o segmento de crescimento mais rápido, com um CAGR de 8,19%, favorecendo plataformas leves equipadas com consoles de controle de enxame de drones e revestimentos de gerenciamento de assinatura para incursões clandestinas. A infantaria de marinha e naval adquire veículos de combate anfíbios que aumentam a mobilidade e a sobrevivência, conforme comprovado pelo primeiro desdobramento do Corpo de Fuzileiros Navais dos EUA no Indo-Pacífico em 2025.

Análise Geográfica

A Europa representou 42,41% da receita do mercado de veículos blindados em 2025, impulsionada pelos pedidos recordes da Alemanha para o Boxer e o Patria, bem como pelas compras de consórcios nórdicos. Os membros orientais alocam mais de 3% do PIB para a defesa, canalizando recursos para frotas com esteiras que reforçam a dissuasão do Artigo 5. Os estados ocidentais enfatizam frotas com rodas para desdobramentos fora de área, combinando economia de transporte estratégico com manobrabilidade urbana.

A Ásia-Pacífico segue como a região de crescimento mais rápido, a um CAGR de 6,98%. A licitação indiana de Veículo de Combate de Infantaria do Futuro para 1.750 unidades no valor de INR 600 bilhões (USD 7,2 bilhões) e as atualizações progressivas do Tipo 99A da China energizam os integradores regionais. O Japão explora chassis modulares com rodas para complementar sua frota de tanques Tipo 10, e a Austrália pivota para a Fase 3 do Land 400, reforçando sua vantagem de combate aproximado de infantaria.

A América do Norte mantém orçamentos de modernização estáveis, ancorados pelos programas XM30 e JLTV A2, que incorporam núcleos de missão com inteligência artificial e sistemas de propulsão híbridos. O Canadá repõe as perdas de desgaste do LAV 6.0 com variantes produzidas domesticamente, garantindo a soberania da cadeia de suprimentos. O México investe em MRAPs recondicionados para segurança interna, representando um mercado de reposição pequeno, mas constante.

O Oriente Médio alocou USD 78 bilhões em gastos de defesa sauditas para 2025, incluindo formações blindadas prospectivas do AyM 2030 adaptadas para a guerra no deserto. Os compradores do Golfo preferem altas relações potência-peso para mobilidade em dunas e kits de resfriamento ativo. A África permanece oportunista, adquirindo veículos excedentes por meio dos Artigos de Defesa Excedentes dos EUA e projetos de recondicionamento.

Panorama regulatório

A aquisição de veículos blindados e as vendas transfronteiriças são moldadas por regimes de aquisição de defesa e controle de exportação que influenciam os fornecedores elegíveis, as arquiteturas dos sistemas e os cronogramas de entrega. Nos Estados Unidos, as compras geralmente passam pelo Federal Acquisition Regulation (FAR), enquanto as exportações de veículos blindados e subsistemas são controladas pelo International Traffic in Arms Regulations (ITAR), administrado pelo Directorate of Defense Trade Controls (DDTC), com componentes de uso duplo selecionados sujeitos ao Export Administration Regulations (EAR). Em fevereiro de 2026, o Request for Information do Exército dos EUA para a Produção de Veículos de Combate Terrestre tratou sistemas modulares abertos, cibersegurança e resiliência da cadeia de suprimentos como requisitos formais, e não como atributos opcionais.

Na Europa, os padrões de interoperabilidade e proteção continuam a afetar as especificações e os testes de aceitação em compras multinacionais. A European Defence Agency (EDA) apoia a padronização de material por meio do EDSTAR e faz referência a padrões alinhados à OTAN, como o STANAG 4569, para níveis de proteção, e o STANAG 4754 (NATO General Vehicle Architecture), para integração de veículos com arquitetura aberta. Essa estrutura influencia como as empresas líderes e os fornecedores de subsistemas se qualificam para programas pan-europeus e arranjos de produção local.

Análise da cadeia de valor

A cadeia de valor de veículos blindados começa com materiais e componentes críticos upstream, incluindo aço e cerâmicas de grau blindado, forjados de alta resistência, transmissões e, cada vez mais, eletrônicos definidos por software e vetrônica que suportam pacotes de missão modulares. Integradores líderes e fabricantes de plataformas (incluindo Rheinmetall, KNDS, BAE Systems Hägglunds e General Dynamics Land Systems) coordenam a autoridade de design, integração de sistemas, qualificação e montagem final, transferindo depois os veículos para ecossistemas governamentais de sustentação para revisões em nível de depósito, peças de reposição e atualizações, como retrofits de sistemas de proteção ativa (APS).

As principais restrições aparecem na capacidade de fornecedores de camadas inferiores e em fluxos transfronteiriços com forte carga de conformidade, onde itens de longo prazo de entrega e fornecedores únicos podem retardar aumentos na taxa de produção, e os controles de exportação adicionam etapas de documentação, classificação e licenciamento para subsistemas de origem internacional. Grandes pedidos europeus recentes com requisitos de participação local também mostram a fabricação e a sustentação se aproximando dos usuários finais; a Romênia assinou um acordo em maio de 2026 para 298 IFVs Lynx KF41 dentro de um pacote de modernização mais amplo, e a Lituânia aprovou a compra de 936 veículos blindados Patria 6x6 com condições de produção no país. As entregas de assistência em segurança também moldam a atividade downstream, como o contrato de USD 163,4 milhões da Textron Systems em janeiro de 2026 para entregar 65 veículos COMMANDO Select à Ucrânia, reforçando o papel das vias de contratação financiadas pelo governo na aceleração das entregas fora dos ciclos tradicionais de recapitalização plurianuais.

Cenário Competitivo

O mercado de veículos blindados apresenta concentração moderada, com os cinco principais fornecedores respondendo por uma parcela significativa da receita global. General Dynamics, Rheinmetall, KMW, BAE Systems e Leonardo ancoram esse nível e disputam o programa XM30 de USD 45 bilhões, que poderia alterar significativamente suas participações. O impulso de fusões e aquisições está remodelando as capacidades; a aquisição da Loc Performance pela Rheinmetall por USD 950 milhões garante expertise em transmissões e uma presença de fabricação nos EUA. A integração da Iveco Defence pela Leonardo por EUR 1,70 bilhão (USD 1,96 bilhão) cria um líder italiano em sistemas terrestres capaz de concorrer como contratante principal nos esforços europeus do Sistema Principal de Combate Terrestre (MGCS).

Os participantes de segundo nível se especializam em propulsão elétrica, APS e autonomia, desviando receitas de subsistemas das principais empresas. A GM Defense faz parceria com startups de baterias, e a Raytheon prototipa assistentes virtuais de tripulação que poderiam reduzir as necessidades de pessoal em 30%. A resiliência da cadeia de suprimentos é agora uma métrica competitiva fundamental; as fabricantes de equipamentos originais estão realinhando suas estratégias para o fornecimento duplo de linhas de cerâmica de blindagem e investindo em instalações domésticas de produção de magnetos de terras raras.

As estruturas de joint venture proliferam para localizar conteúdo, atendendo às regras de compensação na Grécia, Indonésia e Brasil, enquanto aproveitam custos de mão de obra mais baixos. Essas parcerias complicam a conformidade com o ITAR, mas garantem entrada no mercado onde as principais empresas de uma única nação não têm status de titular.

Líderes do Setor de Veículos Blindados

Rheinmetall AG

General Dynamics Corporation

BAE Systems plc

Oshkosh Corporation

KNDS N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades estão se concentrando na expansão da capacidade industrial, na produção localizada e nas atualizações de arquitetura aberta que permitem uma integração mais rápida de sensores, torres, efetores contra UAS e APS em frotas mistas. As ações em 2026 refletem uma mudança da sinalização de demanda para a execução de capacidade, incluindo o investimento de USD 41 milhões da Rheinmetall em instalações nos EUA (Michigan, Ohio e Maine) para expandir a produção ligada ao trabalho relacionado ao XM30, e o Exército dos EUA relatando progresso na transformação da Base Industrial Orgânica, incluindo sistemas de soldagem robótica que apoiam o trabalho de produção relacionado ao M1 Abrams no Anniston Army Depot. Essas medidas criam espaço para ferramentas, automação, testes de qualificação e a expansão de componentes de camadas inferiores onde as restrições da cadeia de suprimentos têm sido visíveis.

Os padrões de aquisição também apontam para oportunidades em comunalidade multinacional e em recapitalização acelerada para a Europa Oriental e nações parceiras que utilizam mecanismos de subsídio ou assistência em segurança. O pacote da Romênia com a Rheinmetall, que inclui 298 veículos de combate Lynx, e a estrutura da Moldávia para adquirir mais de 100 veículos blindados Roshel financiados por um subsídio de EUR 50 milhões da União Europeia, ambos ressaltam a demanda por plataformas que podem ser rapidamente colocadas em serviço, junto com a integração e a sustentação de apoio. Além disso, linhas orçamentárias formais para plataformas de nova geração criam espaço adicional para espinhas dorsais digitais e kits de sobrevivência, com o Exército dos EUA orçando quantidades de aquisição do XM30 em planejamento para anos futuros e reforçando a demanda por arquiteturas de sistemas abertos modulares e sistemas de missão prontos para cibersegurança, que podem ser sustentados por meio de atualizações iterativas.

Desenvolvimentos recentes do setor

- Junho de 2026: a Romênia concedeu à empresa um pacote de contrato de defesa de 5,7 bilhões de euros que inclui 298 veículos de combate Lynx, juntamente com sistemas de defesa aérea Skyranger. O contrato expande a presença da Rheinmetall na Europa Oriental e apoia uma via de participação industrial local de duração mais longa, ligada à demanda por recapitalização e sustentação de frotas.

- Maio de 2026: a General Dynamics Land Systems recebeu um contrato de USD 229,7 milhões para produzir 50 veículos Stryker Double V-Hull A1 para o Exército dos EUA, com trabalho previsto até 30 de junho de 2028. O pedido estende a continuidade da produção da plataforma em serviço, mantendo ativos os ecossistemas de atualização e peças de reposição para frotas blindadas sobre rodas.

- Abril de 2026: a General Dynamics Land Systems recebeu um acordo de USD 450 milhões do Corpo de Fuzileiros Navais dos EUA para a fase de desenvolvimento de pré-produção do programa Advanced Reconnaissance Vehicle. O contrato avança a integração de prototipagem, a arquitetura de sistemas de missão e as compensações de sobrevivência antes das decisões de pré-seleção, envolvendo fornecedores em uma colaboração mais ampla e permitindo prontidão para uma potencial produção posterior.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado de veículos blindados de combate é contabilizado como o valor da aquisição de novos veículos e de grandes atualizações de veículos terrestres protegidos de combate e apoio ao combate, usados por forças de defesa e segurança nas principais regiões.

Exclusões de escopo: excluímos manutenção de rotina, compras apenas de peças de reposição e pequenos itens auxiliares que não fazem parte de uma aquisição de veículo blindado ou de um programa formal de modernização.

Visão geral da segmentação

- Por Tipo de Plataforma

- Veículos Blindados de Transporte de Pessoal (VBTPs)

- Veículos de Combate de Infantaria (VCIs)

- Veículos Resistentes a Minas e Emboscadas (MRAPs)

- Carros de Combate Principais (CCPs)

- Veículos Leves Protegidos/de Reconhecimento

- Outros

- Por Mobilidade

- Com Rodas (4×4, 6×6, 8×8)

- Com Esteiras

- Por Propulsão

- Convencional

- Elétrico

- Por Usuário Final

- Exército

- Infantaria de Marinha/Naval

- Forças Especiais

- Segurança Interna

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- França

- Alemanha

- Rússia

- Polônia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com a construção de um mapa claro de frotas, linhas orçamentárias e intenções de aquisição, relacionando-o depois ao que é efetivamente pedido e entregue. Contamos com livros orçamentários de defesa públicos e portais nacionais de aquisição, quando disponíveis, além de fontes como SIPRI, UN Comtrade, indicadores do Banco Mundial e publicações de comitês de defesa congressionais ou parlamentares para contextualização.

Para manter as premissas realistas, utilizamos notícias de programas de veículos, avisos de concessão de contratos e relatórios anuais e apresentações a investidores de empresas para verificar cronogramas, quantidades e escopo de atualizações. Uma assinatura paga de notícias e dados financeiros de empresas ajudou a acompanhar a atividade contratual e normalizar as divulgações, e bancos de dados de patentes foram usados seletivamente para entender direções tecnológicas que podem afetar as taxas de atualização e o valor unitário. As fontes listadas acima são ilustrativas, e também revisamos outros documentos e conjuntos de dados públicos para coletar dados, validar entradas e esclarecer lacunas.

Entrevistas e pesquisas primárias

Conversas primárias foram usadas para testar a visão documental sobre o que é contabilizado como venda de veículo versus renovação de subsistema, e com que frequência as frotas são modernizadas em cada região. Conversamos com uma combinação de funções voltadas para aquisição, especialistas do lado de integradores e componentes, e usuários finais de defesa em APAC, EMEA e Américas, de modo que as premissas sobre cronogramas de entrega, movimentos de preços e escopo de atualização pudessem ser alinhadas ao comportamento de compra observado.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 14% | APAC: 40% |

| Nível médio: 43% | Líderes funcionais/de unidade: 40% | EMEA: 36% |

| Players menores: 22% | Gerentes: 46% | Américas: 24% |

Dimensionamento e previsão de mercado

O dimensionamento utilizou uma abordagem top-down e bottom-up, em que os gastos com aquisições de defesa e a combinação de plataformas por região foram reconstruídos em um pool de demanda de veículos blindados, sendo depois verificados contra composições seletivas a partir de volumes conhecidos de programas e valores unitários típicos. Como as entregas podem atrasar em relação às concessões, alinhamos o modelo aos cronogramas esperados de produção e entrega, e não apenas aos anúncios de contratos de destaque.

As principais entradas incluíram tendências do orçamento de defesa, ciclos planejados de recapitalização e modernização de frotas, a combinação entre veículos com rodas e sobre esteiras, a participação de novas plataformas versus atualizações de meio de vida, e mudanças observáveis nos requisitos de propulsão e proteção que tendem a alterar os preços médios. Quando o detalhamento no nível de programa estava incompleto, as lacunas foram tratadas por meio de médias de categoria (por tipo de veículo e mobilidade), que foram reverificadas em entrevistas e depois ajustadas quando uma região apresentava um desvio claro.

Para a previsão, foi utilizada uma análise de cenários, com um caso-base ancorado em calendários de aquisição esperados e sinais orçamentários, seguido por um cenário otimista e outro pessimista, que refletem a rapidez com que as concessões se convertem em entregas e como o conteúdo de atualização se expande. A trajetória final foi revisada em relação às expectativas de especialistas sobre prazos de entrega, restrições de capacidade industrial e o ritmo de modernização em teatros prioritários.

Validação de dados e ciclo de atualização

Os resultados foram validados comparando os valores unitários de veículos implícitos, as participações regionais e as taxas de crescimento com sinais independentes, como a direção do orçamento de defesa, o ritmo observado de contratos e os pipelines de entrega conhecidos. Quando um segmento produzia um resultado atípico, reabríamos as premissas por trás das quantidades, do conteúdo de atualização e da progressão de preços, e depois reverificávamos com pelo menos uma fonte adicional antes da aprovação final.

Seguimos uma revisão interna em múltiplas etapas, de modo que os totais e as divisões por segmento permaneçam consistentes com a definição de mercado e a base temporal declaradas. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando grandes concessões, conflitos ou mudanças na política de aquisição alteram materialmente a demanda. Antes da entrega, realizamos uma nova rodada de atualização para que os clientes recebam a visão mais atual que possa ser sustentada por evidências.

Tamanho do mercado de veículos blindados de combate da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para veículos blindados de combate podem variar amplamente porque cada publicador traça de forma diferente a linha do que conta como mercado de veículos e como os programas de defesa de vários anos são distribuídos temporalmente em valor anual.

A principal lacuna vem de os dados incluírem ou não gastos mais amplos com veículos blindados e atividades de apoio, e de como o valor do contrato é distribuído entre os anos de forma simplificada. No modelo da Mordor Intelligence, o valor é contabilizado quando os gastos com aquisição e grandes modernizações estão ligados a plataformas AFV e ao momento esperado de entrega, o que mantém o total alinhado aos cronogramas dos programas, e não aos títulos dos anúncios.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 30,42 bilhões (2025) | |

| Editora Comercial A | USD 32,41 bilhões (2024) | Utiliza uma definição mais amplia de veículo blindado que pode incluir categorias adicionais de apoio e veículos adjacentes, e a base do ano é diferente, o que altera o total comparável mesmo antes da aplicação de premissas de previsão. |

| Editora do Setor B | USD 19,02 bilhões (2024) | Aplica uma definição mais restrita de AFV e uma janela de previsão mais longa, podendo subestimar o valor se as atualizações, o conteúdo eletrônico e o faseamento das entregas de grandes programas forem tratados de forma conservadora. |

A dispersão é explicada principalmente por escolhas de escopo e tempo, e não por um único ponto de dados. Ao manter os gastos contabilizados vinculados a programas de aquisição e modernização de AFV e depois combiná-los com o ritmo esperado de entrega, a estimativa permanece rastreável a variáveis claras que podem ser revisadas e reproduzidas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de veículos blindados em 2026 e com que rapidez ele crescerá até 2031?

O mercado de veículos blindados está avaliado em USD 32,12 bilhões em 2026 e está projetado para crescer a um CAGR de 5,6%, atingindo USD 42,18 bilhões até 2031.

Qual região atualmente gera a maior participação nas vendas de veículos blindados?

A Europa lidera com 42,41% da receita global em 2025.

Qual região deve registrar a expansão mais rápida?

A Ásia-Pacífico está definida para avançar a um CAGR de 6,98% entre 2026 e 2031.

Qual é a dominância dos veículos blindados com rodas em comparação com as variantes com esteiras?

As plataformas com rodas comandaram 72,63% das receitas de 2025, refletindo a preferência pela rápida capacidade de autoimplantação.

Quem compra mais veículos blindados por usuário final?

As formações do exército respondem por 53,64% das compras globais em 2025.

Qual é a perspectiva de crescimento para os Veículos Blindados de Transporte de Pessoal?

Os Veículos Blindados de Transporte de Pessoal (VBTPs) estão projetados para crescer a um CAGR de 6,95% até 2031.

Qual segmento de tecnologia apresenta o maior CAGR projetado?

A propulsão elétrica lidera o campo com um CAGR de 8,92%, impulsionada pelos benefícios de vigilância silenciosa e eficiência de combustível.

Página atualizada pela última vez em: