Tamanho e Participação do Mercado de Produtos de Entretenimento Doméstico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

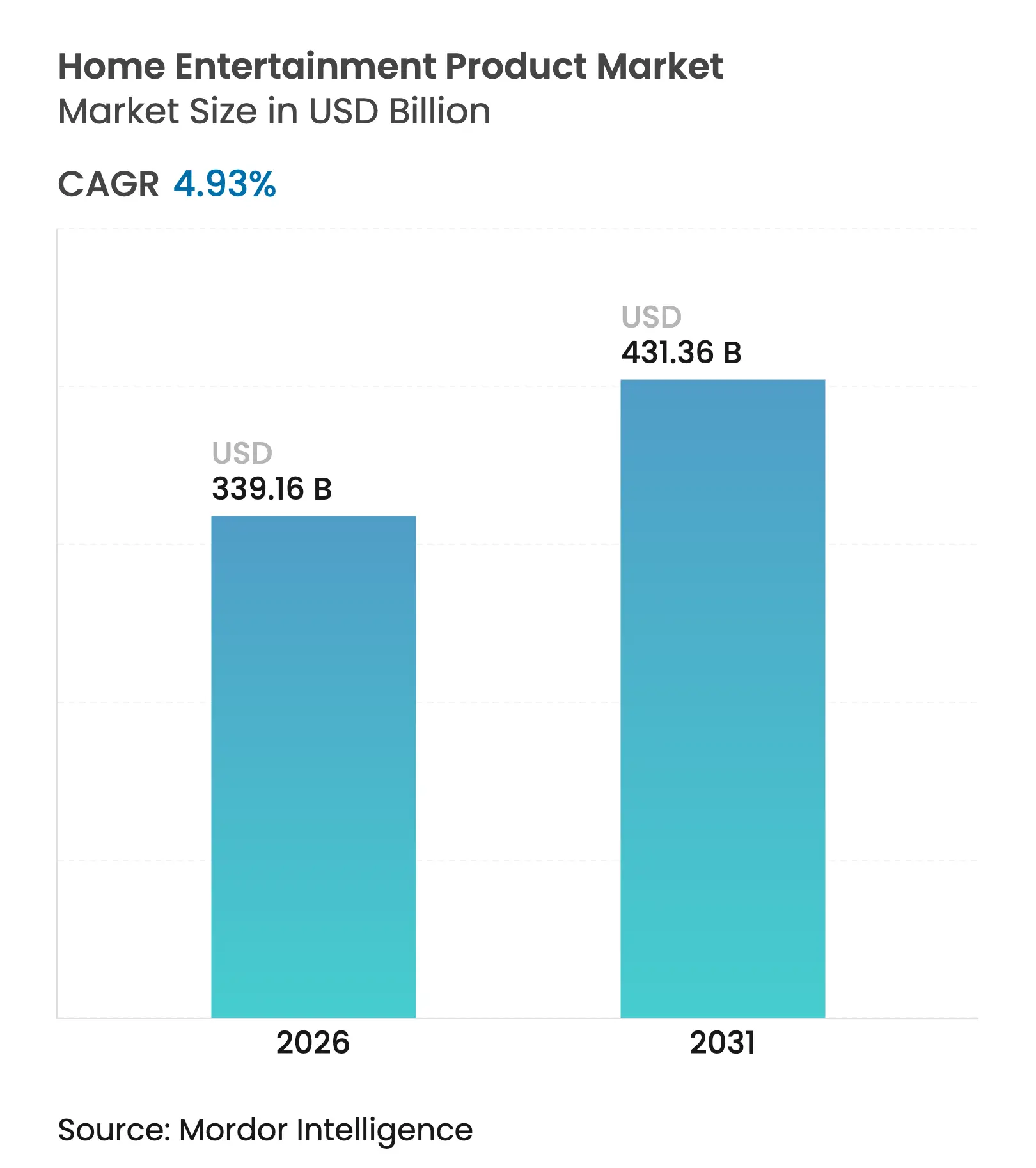

| Tamanho do Mercado (2026) | 339.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 431.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.93% CAGR |

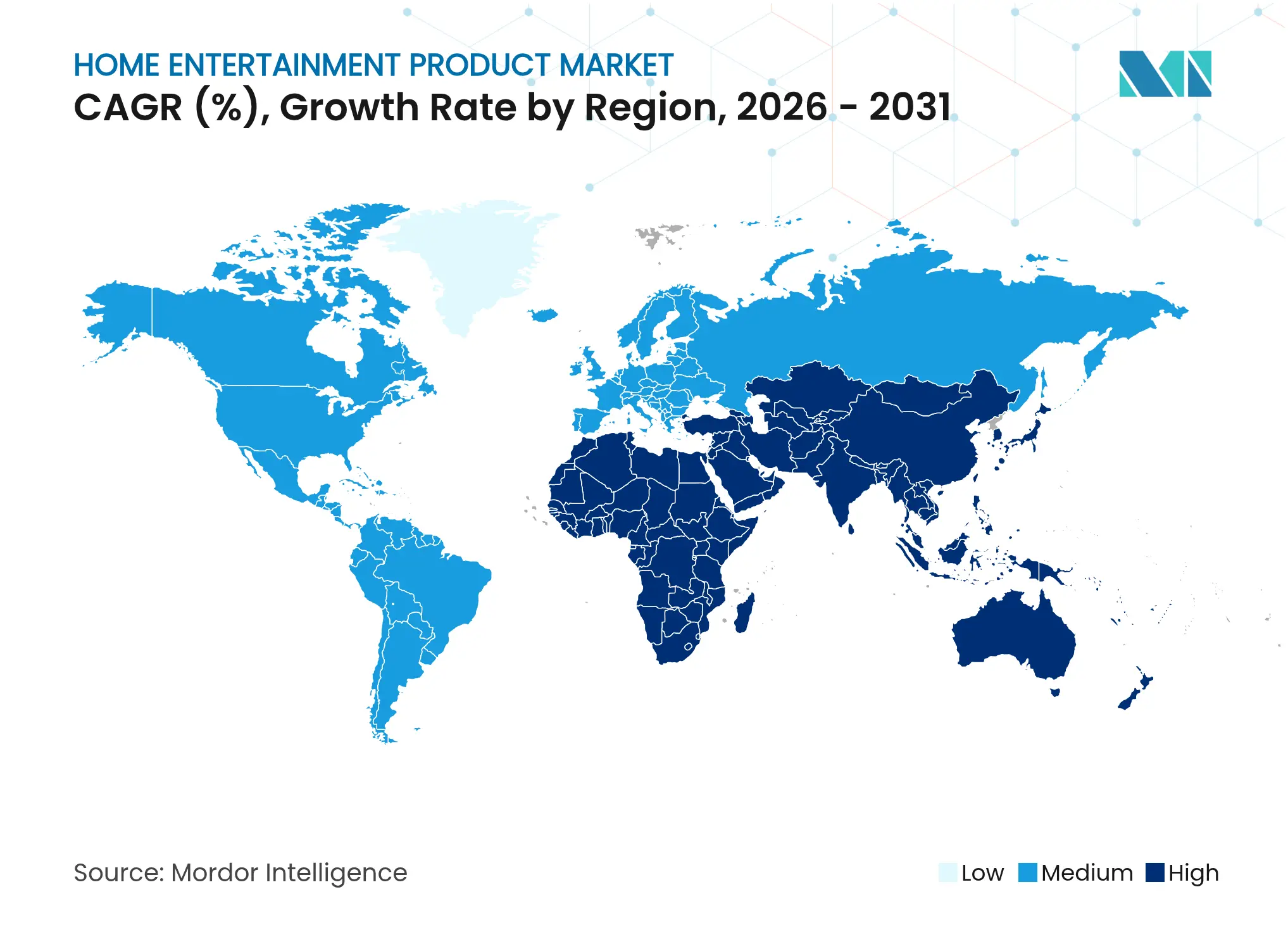

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

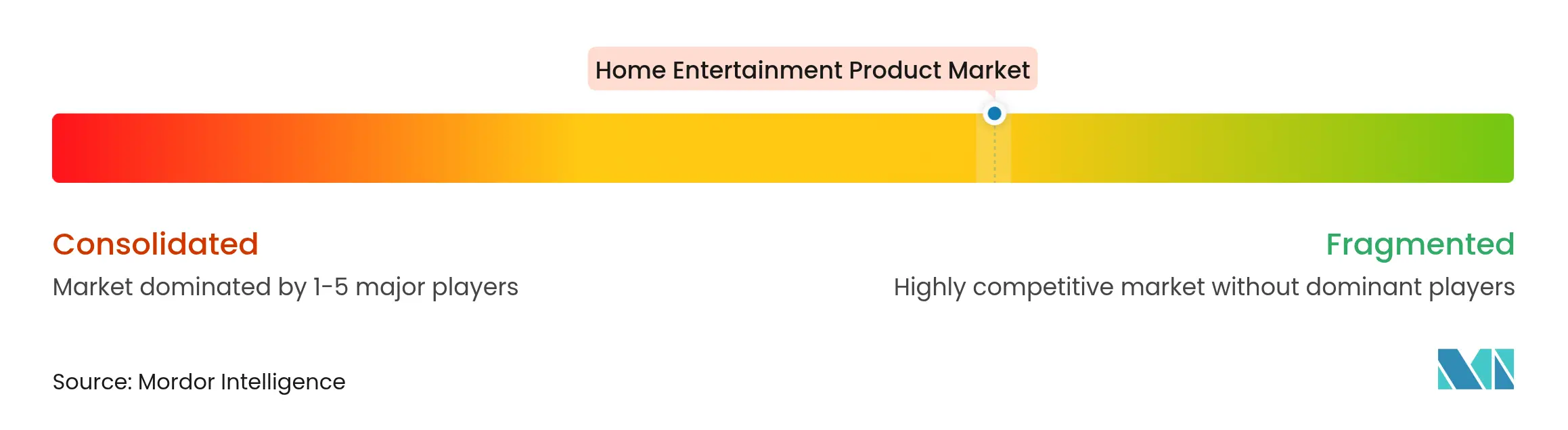

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos de Entretenimento Doméstico por Mordor Intelligence

Espera-se que o tamanho do mercado de produtos de entretenimento doméstico cresça de USD 323,22 bilhões em 2025 para USD 339,16 bilhões em 2026 e está previsto para atingir USD 431,36 bilhões até 2031 a um CAGR de 4,93% no período de 2026-2031. O apetite por telas grandes, áudio espacial e jogos conectados está elevando os preços médios de venda, de modo que o crescimento em valor continua mesmo enquanto o crescimento em unidades desacelera em meio a escassez persistente de chips e volatilidade nos custos de frete. Televisores premium, barras de som e consoles agora são lançados como portas de entrada para assinaturas agrupadas e publicidade direcionada, vinculando os lucros de hardware a fluxos de receita digital recorrentes. À medida que o design de software se torna tão crítico quanto o brilho do painel, interfaces intuitivas ajudam as marcas a manter os espectadores dentro de ecossistemas proprietários, onde os gastos em aplicativos podem se multiplicar. Regulamentações que recompensam componentes energeticamente eficientes, maior cobertura de banda larga em economias emergentes e uma aceleração da mudança da propriedade para o consumo baseado em acesso reforçam a demanda, posicionando o mercado de produtos/dispositivos de entretenimento doméstico para uma expansão duradoura até 2030.

Principais Conclusões do Relatório

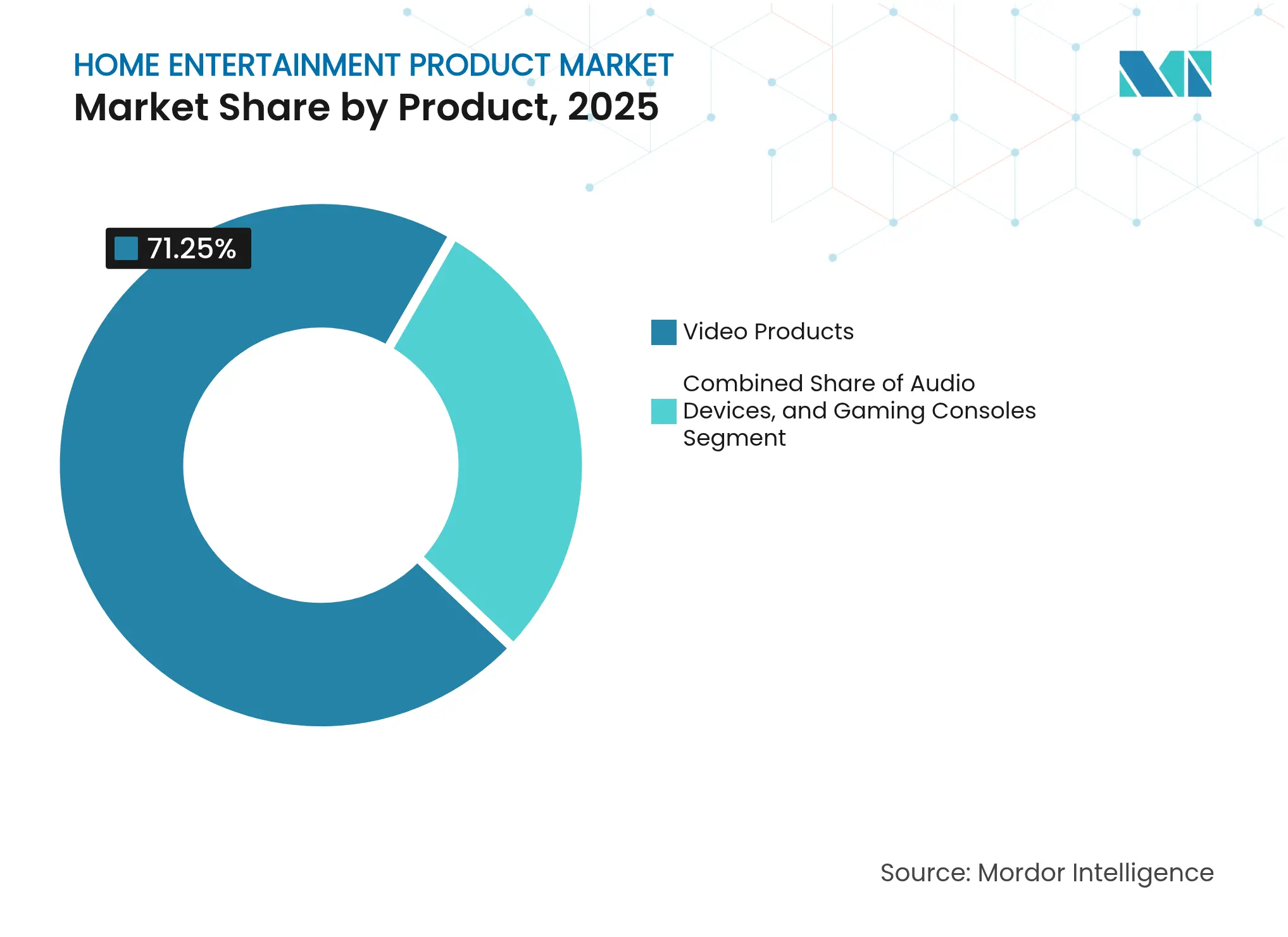

- Por produto, os produtos de vídeo detinham 71,25% da participação do mercado de produtos de entretenimento doméstico em 2025; os consoles de jogos estão projetados para crescer a um CAGR de 6,62% até 2031.

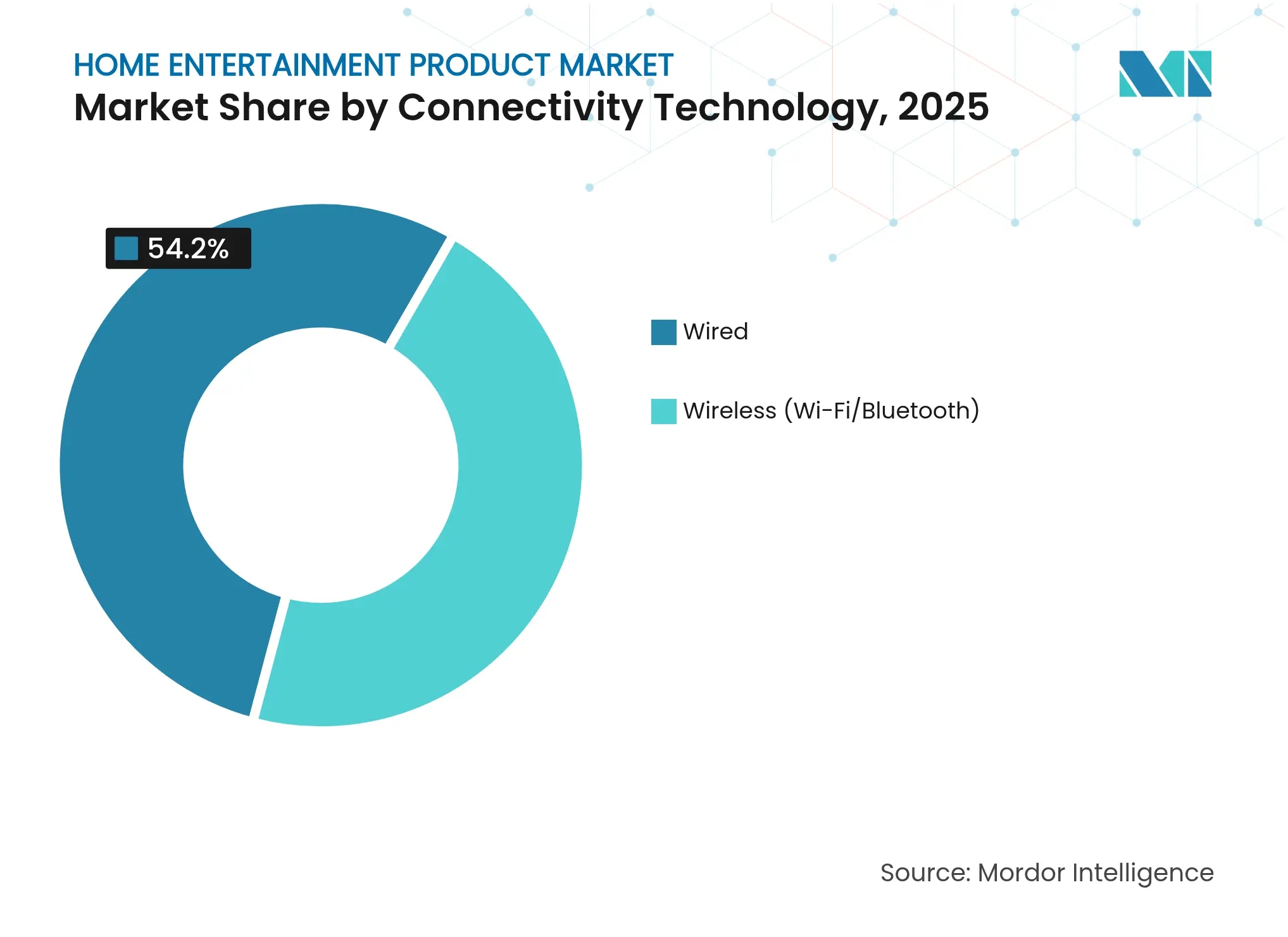

- Por tecnologia de conectividade, as soluções com fio representaram 54,20% do tamanho do mercado de produtos de entretenimento doméstico em 2025, enquanto as conexões sem fio devem avançar a um CAGR de 6,74% durante 2026-2031.

- Por canal de distribuição, o varejo offline capturou 66,10% da participação do mercado de produtos de entretenimento doméstico em 2025; os canais online estão a caminho de expandir a um CAGR de 7,56% até 2031.

- Por região, a Ásia-Pacífico comandou 37,60% do tamanho do mercado de produtos de entretenimento doméstico em 2025, com a Índia esperada para superar a média regional a um CAGR de dígito único elevado até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Produtos de Entretenimento Doméstico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Ecossistemas de Casa Inteligente | +1.2% | América do Norte e Europa, APAC urbano | Médio prazo (3-4 anos) |

| Queda do Preço Médio de Venda de TVs 4K/OLED | +0.8% | Ásia-Pacífico, repercussão global | Curto prazo (≤ 2 anos) |

| Expansão do Streaming de Conteúdo | +1.3% | Global, mais forte na Europa | Médio prazo (3-4 anos) |

| Jogos em Nuvem e por Assinatura | +0.9% | Ásia-Pacífico e América do Norte | Longo prazo (≥ 5 anos) |

| Aumento da Renda Disponível no Oriente Médio e África | +0.7% | Oriente Médio e África | Médio prazo (3-4 anos) |

| Atendimento Omnicanal | +0.4% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Ecossistemas de Casa Inteligente na América do Norte

Assistentes de voz mãos-livres agora são pré-instalados em quase todos os novos televisores, caixas de streaming e sistemas de som nos Estados Unidos, tornando a tela da sala de estar o centro de comando dos lares conectados. A Amazon relata que milhões de usuários do Fire TV enviam instruções de casa inteligente todos os meses, provando que a integração estreita de ecossistemas aprofunda o engajamento e a captura de dados. As decisões de compra dependem cada vez mais da compatibilidade com a plataforma em vez de métricas brutas de exibição, de modo que fabricantes menores licenciam sistemas operacionais de grandes empresas de tecnologia para permanecerem relevantes. Os orçamentos de pesquisa estão se deslocando para o refinamento de IA conversacional e controles de privacidade, porque uma única falha do assistente de voz pode provocar o abandono em massa de plataformas rivais. O impulsionador, portanto, amplia o mercado de produtos de entretenimento doméstico ao elevar a qualidade do software à paridade com a tecnologia de painel, ao mesmo tempo em que aumenta os custos de troca para os consumidores.

Queda do Preço Médio de Venda de TVs 4K/OLED na Ásia

Os rendimentos nas novas fábricas de OLED na China e no Vietnã subiram para a faixa de 80% e poucos durante 2024, reduzindo os preços de varejo em mais de um quinto em todo o Sudeste Asiático.[1]LG Electronics, "Anúncio de Expansão de Capacidade OLED," lg.com Pontos de entrada mais acessíveis atraíram famílias de renda média para o segmento de displays premium sem canibalizar a demanda inicial por protótipos emergentes de micro-LED. Para sustentar as margens, marcas japonesas lançaram serviços de calibração de imagem baseados em nuvem que desbloqueiam recursos avançados por uma taxa mensal, migrando o lucro da venda única para pagamentos recorrentes. As taxas de adoção iniciais indicam que os compradores valorizam as atualizações sob demanda que prolongam a relevância do produto, sugerindo que a longevidade do hardware e a monetização de software podem coexistir. A tendência expande o mercado de produtos de entretenimento doméstico ao reduzir as barreiras de custo enquanto cria novos fluxos de receita recorrente.

Expansão do Streaming de Conteúdo Elevando a Demanda por Reprodutores de Mídia na Europa

As horas de streaming na França, Itália e Espanha voltaram a crescer em 2024, provocando um salto de dois dígitos nas remessas de reprodutores de mídia, à medida que os lares buscavam interfaces mais fluidas para uma biblioteca crescente de produções originais locais.[2]Observatório Audiovisual Europeu, "Investindo em Conteúdo Europeu 2024," obs.coe.int O investimento em conteúdo em línguas europeias atingiu EUR 8,7 bilhões (USD 9,6 bilhões) em 2024, cumprindo as regras de cotas culturais e diferenciando as plataformas. Mais da metade dos compradores recentes de reprodutores de mídia selecionou modelos que agrupavam aplicativos exclusivos da região, de modo que a profundidade do catálogo agora supera o preço de entrada nos critérios de compra. Os fabricantes de dispositivos estão fazendo parcerias com estúdios no início do ciclo de desenvolvimento para garantir que os exclusivos funcionem perfeitamente no lançamento, e os cronogramas de firmware coincidem cada vez mais com as estreias de novas temporadas em vez das datas de lançamento de chipsets. Como resultado, as alianças de conteúdo — e não apenas os roteiros de silício — estão moldando a próxima onda de diferenciação de produtos dentro do mercado de produtos de entretenimento doméstico.

Jogos em Nuvem e por Assinatura Impulsionando a Adoção de Consoles entre a Geração Z na Ásia

As operadoras de telecomunicações na Coreia do Sul, Singapura e Índia implantaram nós de jogos em nuvem de baixa latência em 2024, permitindo que os fornecedores de consoles apresentassem modelos de entrada como pontos de acesso a vastas bibliotecas em nuvem, em vez de máquinas locais de alto desempenho. A Microsoft confirmou que uma parcela considerável das novas ativações do Xbox nesses países ocorreu por meio de passes de assinatura agrupados, mostrando que taxas mensais previsíveis desbloqueiam grandes segmentos jovens. As margens de hardware diminuíram, mas o valor vitalício aumentou à medida que os jogadores compravam atualizações cosméticas e passes de temporada em títulos na nuvem. As melhorias de latência, portanto, fazem mais do que aprimorar a jogabilidade; elas reconfiguram os incentivos econômicos em todo o subsegmento de consoles, adicionando novos usuários ao mercado mais amplo de produtos de entretenimento doméstico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lares com TV Saturados | -1.1% | América do Norte, Europa Ocidental, Japão | Médio prazo (3-4 anos) |

| Escassez de Semicondutores | -0.7% | Global | Curto prazo (≤ 2 anos) |

| Regulamentações de Resíduos Eletrônicos da UE | -0.3% | Europa, possível repercussão global | Longo prazo (≥ 5 anos) |

| Preocupações com a Saúde | -0.2% | Global | Longo prazo (≥ 5 anos) |

| Fonte: Mordor Intelligence | |||

Lares com TV Saturados Desaceleram os Ciclos de Substituição

As salas de estar na América do Norte já têm em média mais de um televisor por domicílio, estendendo os intervalos de substituição para além de sete anos até 2024. Os fabricantes redirecionaram os orçamentos de lançamento para a América Latina e o Sudeste Asiático, onde os compradores de primeira viagem impulsionam uma expansão mais rápida de unidades. As regulamentações de eficiência energética da Califórnia incentivam suavemente os proprietários a aposentar conjuntos de plasma mais antigos mais cedo, mas o efeito de antecipação é limitado. As marcas agora equilibram múltiplas realidades: apresentar flagships de micro-LED para atrair entusiastas abastados, enquanto introduzem smart TVs robustas que toleram flutuações de tensão na Índia rural. A restrição modera o crescimento no mercado de produtos de entretenimento doméstico até que novos serviços de valor agregado persuadam os proprietários a atualizar mais cedo.

Escassez de Semicondutores e Picos de Frete Inflacionam os Custos

A escassez persistente em 14 nm e abaixo manteve os prazos de entrega acima de 20 semanas para controladores de Wi-Fi e de display durante a maior parte de 2024. Para preservar a alocação, os fornecedores reduziram as linhas globais em quase um quarto, canalizando peças escassas para modelos de alta rotatividade e aceitando lacunas de recursos em variantes de baixo volume. Os custos de frete de contêineres, embora abaixo dos picos de 2022, ainda estão acima das faixas históricas e incentivaram a transferência da montagem final para o México e a Europa Oriental. A disciplina de estoque liberou capital de giro para atualizações de software e testes de marketing, mas limitou a disponibilidade de produtos de entrada, atrasando a adoção em alguns segmentos sensíveis ao preço do mercado de produtos de entretenimento doméstico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Mudança no Mix de Receita em Direção a Consoles e Áudio Inteligente

Os produtos de vídeo dominaram o mercado de produtos de entretenimento doméstico com uma participação de 71,25% em 2025, mas os consoles estão no caminho de um CAGR de 6,62% até 2031, auxiliados por assinaturas de jogos em nuvem que distribuem os custos em taxas mensais gerenciáveis. Essa mudança amplia o tamanho do mercado de produtos de entretenimento doméstico porque recruta jogadores que antes permaneciam apenas em títulos para dispositivos móveis. Os televisores mantêm relevância central, embora sejam cada vez mais valorizados por lojas de aplicativos e espaços publicitários em vez de qualidade de imagem isolada. O áudio em rede ganhou impulso, pois mais de 60% das barras de som premium lançadas em 2024 incorporaram microfones de campo distante que funcionam também como hubs de casa inteligente. A receita de fones de ouvido superou o crescimento em unidades graças ao cancelamento ativo de ruído e sensores biométricos, sinalizando uma premiumização sustentada. Projetores a laser prolongam a vida útil da lâmpada para 20.000 horas, convertendo um nicho em uma alternativa credível para a sala de estar. Os fabricantes de acessórios que vendem kits de iluminação sincronizados com a ação na tela relatam taxas de adesão crescentes, mostrando como os ecossistemas imersivos estão reformulando as prioridades de compra. Os televisores convencionais não inteligentes recuaram ainda mais, pois várias marcas globais confirmaram planos de fim de vida antes de 2026, reforçando que a conectividade agora é obrigatória em todo o mercado de produtos de entretenimento doméstico.

Uma segunda camada de dinâmicas gira em torno da migração de valor. Os passes de conteúdo agrupados e os recursos bloqueados por firmware permitem que as marcas gerem receita muito após a venda inicial, reduzindo a sensibilidade à compressão das margens de hardware. Projetores e protótipos de micro-LED atraem lares de cinéfilos dispostos a gastar em salas dedicadas, ampliando a cauda premium. Enquanto isso, as smart TVs de entrada movem-se constantemente para baixo na curva de preços, particularmente na Ásia-Pacífico, onde fabricantes contratados locais introduzem tamanhos de painel adaptados a apartamentos pequenos. À medida que os serviços de assinatura proliferam, os fabricantes de dispositivos otimizam cada vez mais as interfaces de usuário para promoção cruzada, integrando equipes de experiência do usuário aos roteiros de hardware. O efeito cumulativo é um ecossistema onde os ciclos de substituição de hardware se prolongam, mas a receita média por usuário aumenta, sustentando o crescimento sustentável no mercado de produtos de entretenimento doméstico.

Por Tecnologia de Conectividade: O Avanço Sem Fio Reduz as Lacunas de Desempenho

As conexões com fio capturaram 54,20% da receita de 2025, principalmente porque jogadores competitivos e audiófilos prezam a latência zero. A participação restante, no entanto, está se expandindo rapidamente; os protocolos sem fio estão projetados para um CAGR de quase 6,74% até 2031, à medida que o Wi-Fi 6E e o Bluetooth Low Energy Audio reduzem a latência pela metade. Os usuários convencionais raramente detectam diferenças de qualidade em condições normais de sala de estar e favorecem cada vez mais espaços sem cabos. Os fabricantes de equipamentos originais respondem removendo portas redundantes de linhas de alto-falantes minimalistas, reduzindo os custos de lista de materiais e simplificando o design industrial. O tamanho do mercado de produtos de entretenimento doméstico para produtos sem fio está definido para se ampliar ainda mais à medida que as matrizes de múltiplas antenas se tornam acessíveis para modelos de médio alcance.

Estúdios profissionais e arenas de e-sports ainda insistem em links com fio determinísticos, garantindo um nicho premium durável para HDMI 2.1 e fibra óptica. No entanto, a mudança no mercado de massa pressiona os dongles de pós-venda, que podem desaparecer quando a conectividade sem fio robusta se tornar padrão no nível da placa. Os fornecedores de chipsets integram núcleos com fio e sem fio em um único pacote, dando flexibilidade aos gerentes de produto enquanto facilitam a complexidade da cadeia de suprimentos. O marketing voltado ao consumidor eleva a duração da bateria e a sincronização em vários cômodos acima da largura de banda bruta, refletindo como as métricas de experiência superam as fichas técnicas. À medida que a confiabilidade sem fio aumenta, os lares adicionam alto-falantes extras ou telas secundárias sem os obstáculos de reformas domésticas, ampliando a base total endereçável do mercado de produtos de entretenimento doméstico.

Por Canal de Distribuição: Abordagens Omnicanal Melhoram a Resiliência

O varejo offline ainda gera aproximadamente dois terços das vendas globais porque demonstrações ao vivo e instalação profissional influenciam compras de alto valor. As redes de eletrônicos especializados convertem o espaço de piso em estúdios de experiência onde os compradores podem testar o posicionamento do subwoofer ou a latência antes de comprar, aumentando o engajamento. Os canais online, no entanto, lideram o crescimento a um CAGR de 7,56% até 2031, levando as marcas a projetar embalagens que sobrevivam às entregas diretas na porta e reduzam as devoluções. Os marketplaces dominam o comércio eletrônico com mais de 70% das vendas online, mas as marcas carecem de dados primários a menos que lancem programas de fidelidade por meio de aplicativos complementares.

2024 registrou um aumento nos SKUs exclusivos online que agrupam créditos digitais ou garantias estendidas, incentivando o uso com login que gera insights comportamentais. A análise de avaliações em tempo real permite correções rápidas de firmware e atendimento proativo ao cliente, reduzindo os custos de reembolso. Os varejistas offline contra-atacam com retirada no mesmo dia, visibilidade de estoque sincronizada e financiamento flexível, destacando como os players mais bem-sucedidos combinam alcance físico com conveniência digital. À medida que as taxas de envio flutuam, os operadores omnicanal podem redirecionar o estoque para minimizar as despesas de última milha. A evolução impulsiona o mercado de produtos de entretenimento doméstico porque o acesso sem atrito e as experiências personalizadas estimulam cestas maiores e maior frequência de atualização.

Análise Geográfica

A Ásia-Pacífico representa 37,60% do mercado de dispositivos de entretenimento doméstico e permanece a principal base de fabricação. O aumento dos custos de mão de obra na China acelerou a diversificação em direção ao Vietnã e à Índia, que juntos adicionam resiliência contra perturbações comerciais. A Índia registra crescimento de unidades de dígito único elevado impulsionado por compradores de primeira viagem, de modo que as marcas enfatizam proteção de tensão e interfaces multilíngues. Os registros de propriedade intelectual locais mostram que empresas sediadas na Ásia possuem mais de 60% das patentes ativas em tecnologia avançada de display e sem fio, conferindo à região influência desproporcional nos padrões globais. Os governos incentivam a montagem doméstica com incentivos fiscais, acrescentando vantagens de integração vertical. À medida que as rendas da classe média aumentam, a adoção premium segue, expandindo o pool de receita do mercado de produtos de entretenimento doméstico.

A América do Norte detém cerca de 26,85% de participação, com crescimento abaixo de 5% porque a maioria dos lares já possui múltiplas telas. A renda disponível, no entanto, sustenta gastos robustos em assinaturas de streaming e jogos, o que aumenta o valor estratégico das lojas de aplicativos incorporadas. Os padrões da Califórnia limitam a energia em modo de espera, direcionando as escolhas de silício para designs de ultrabaixa fuga. Embora os proprietários agora substituam as TVs com menos frequência, as vitrines de micro-LED e os projetores de projeção ultracurta ainda atraem entusiastas por meio de financiamento agrupado que combina hardware com vouchers de conteúdo. O redirecionamento da cadeia de suprimentos para a montagem mexicana reduz os tempos de entrega e suaviza a exposição tarifária, sublinhando como a produção próxima pode estabilizar o mercado de produtos de entretenimento doméstico durante choques logísticos.

A Europa contribui com cerca de 21,90% da receita global e alcança uma expansão constante, embora modesta. A implementação da Lei dos Mercados Digitais obriga as plataformas de controle de acesso a abrir espaço de interface, permitindo que marcas indígenas recuperem visibilidade perdida para sistemas operacionais importados. A legislação de sustentabilidade — particularmente os mandatos de direito ao reparo — incentiva designs modulares que aceitam retroiluminações substituíveis e baterias reparáveis. Os rótulos ecológicos influenciam as decisões de compra, especialmente nos países nórdicos, onde o financiamento verde torna os eletrodomésticos energeticamente eficientes mais baratos de possuir. As regras de cotas de conteúdo impulsionam orçamentos de produção localizados, que por sua vez elevam a demanda por dispositivos otimizados para aplicativos específicos da região. Esse conjunto regulatório prolonga os ciclos de vida dos produtos, mas abre fluxos de margem na recondicionamento certificado, proporcionando um perfil de crescimento equilibrado para o mercado de produtos de entretenimento doméstico.

Cenário Competitivo

Os cinco maiores fabricantes juntos respondem por pouco mais de 50% da participação do mercado global de produtos de entretenimento doméstico, indicando consolidação moderada. Samsung, Sony e LG desfrutam de controle vertical sobre painéis, semicondutores e sistemas operacionais proprietários, o que lhes permite ajustar custos rapidamente quando os preços dos componentes oscilam. Os registros de patentes revelam uma corrida armamentista em micro-LED e algoritmos de escalonamento por IA, com a Samsung sozinha submetendo quase 1.900 aplicações de display durante 2024. Desafiantes chineses como TCL e Hisense aproveitam cadeias de suprimentos locais e engenharia de custos para encurtar os prazos de entrega nos mercados ocidentais, pressionando os incumbentes a igualar os preços de entrada em modelos selecionados.

Os disruptores orientados a software conquistam nichos defensáveis sem escala de fabricação. A Sonos depende de um protocolo de malha proprietário para entregar áudio sem perdas em vários cômodos e, assim, comanda preços premium em relação a produtos Bluetooth de commodities. A Roku alimenta smart TVs de marca própria para varejistas de massa, monetizando o inventário de publicidade que antes fluía exclusivamente para as marcas de dispositivos. Esses modelos de negócio destacam uma mudança estrutural: a vantagem duradoura decorre da propriedade do engajamento do usuário e dos pipelines de dados, e não das especificações brutas de hardware. À medida que a receita de publicidade e assinatura se amplifica, as equipes de design tratam a latência da interface do usuário com a mesma urgência antes reservada ao tempo de resposta do painel.

A sustentabilidade e os ecossistemas de serviços formam o terceiro campo de batalha. Os mandatos europeus de direito ao reparo pressionam as marcas a publicar catálogos de peças de reposição e garantir suporte de firmware por pelo menos cinco anos, transformando a conformidade em uma alavanca de fidelidade. As parcerias com redes de reparo certificadas emergem como diferenciadoras em relação às importações do mercado cinza. As marcas que comunicam claramente as pegadas de carbono e oferecem créditos de troca veem maior intenção de recompra. Em todas as categorias, a narrativa competitiva mostra que o hardware sozinho não garante mais a liderança; em vez disso, o controle da plataforma, o design sustentável e o engajamento pós-venda definem quem captura valor a longo prazo no mercado de produtos de entretenimento doméstico.

Líderes do Setor de Produtos de Entretenimento Doméstico

Samsung Electronics

Panasonic Corporation

Sony Corporation

Microsoft Corporation

LG Electronics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Samsung Electronics apresentou a linha de televisores QD-OLED 2.0 com 30% mais brilho de pico e 25% menos consumo de energia do que os modelos anteriores, e as taxas de esgotamento de estoque superaram a alocação em dois dias.

- Março de 2025: A Sony Group Corporation lançou o PlayStation 5 Pro, com hardware aprimorado de ray-tracing e escalonamento 4K por IA, além de um nível de fidelidade expandido que agrupa salvamentos em nuvem e títulos clássicos.

- Fevereiro de 2025: A LG Electronics comprometeu USD 3,7 bilhões para expandir a fabricação de OLED no Vietnã, com expectativa de aumentar a capacidade de painéis em 35% até 2027, ao mesmo tempo em que reduz o consumo de energia por unidade.

- Dezembro de 2024: A Comcast lançou o Xumo Stream-Box em todo o país como um hub de agregação neutro para serviços de streaming concorrentes e grades de TV ao vivo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de produtos de entretenimento doméstico como as vendas de dispositivos de consumo que proporcionam experiências de áudio, vídeo e jogos interativos dentro de residências, incluindo televisores, projetores, reprodutores de mídia por streaming, barras de som, alto-falantes inteligentes, receptores de home theater, fones de ouvido e consoles de jogos (portáteis, híbridos ou de sala de estar). Gadgets portáteis construídos principalmente para uso em movimento ou quaisquer receitas de assinatura de conteúdo estão fora deste escopo de hardware.

Exclusão de Escopo: Iluminação conectada, termostatos inteligentes e serviços pagos de vídeo ou música não são contabilizados, evitando a dupla contagem de segmentos adjacentes de casa inteligente ou mídia.

Visão Geral da Segmentação

- Por Produto

- Produtos de Áudio

- Alto-falantes Inteligentes

- Barras de Som

- Sistemas de Home Theater / Receptores AV

- Fones de Ouvido e Auriculares

- Produtos de Vídeo

- Televisores

- Smart TVs

- TVs Tradicionais

- Reprodutores de Mídia por Streaming

- Projetores

- Decodificadores e Reprodutores de Blu-ray

- Televisores

- Consoles de Jogos

- Consoles Domésticos

- Consoles Portáteis e Híbridos

- Headsets de Realidade Virtual (Compatíveis com Console)

- Produtos de Áudio

- Por Tecnologia de Conectividade

- Com Fio

- Sem Fio (Wi-Fi / Bluetooth)

- Por Canal de Distribuição

- Offline

- Lojas de Eletrônicos de Consumo e Eletrodomésticos

- Hipermercados / Supermercados

- Varejistas Especializados

- Online

- Marketplaces de Comércio Eletrônico

- Lojas Virtuais Próprias das Empresas

- Offline

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Ao longo de um ciclo de chamadas com especialistas e pesquisas estruturadas, conversamos com gerentes de produto em fabricantes de dispositivos, distribuidores regionais, varejistas de grande porte e responsáveis por categorias de marketplaces online na América do Norte, Europa, Ásia-Pacífico e Oriente Médio. O feedback deles esclareceu a erosão de preços no mundo real, as taxas de substituição em garantia e as restrições de estoque de consoles, o que por sua vez aprimorou as premissas do modelo derivadas do trabalho de gabinete.

Pesquisa de Gabinete

Os analistas primeiro coletaram indicadores de remessa, comércio e propriedade de fontes públicas, como a União Internacional de Telecomunicações, o Comtrade das Nações Unidas, a Associação de Tecnologia do Consumidor, as tabelas de renda disponível da OCDE e múltiplos portais alfandegários nacionais. Adicionamos relatórios anuais de empresas, apresentações para investidores e imprensa tecnológica de renome para mapear os preços médios de venda e os ciclos de atualização. Bancos de dados de assinantes acessados pela Mordor, incluindo D&B Hoovers para dados financeiros de empresas e Dow Jones Factiva para notícias históricas, preencheram lacunas de receita ou unidades. Essas referências ilustram a amplitude dos insumos; numerosas fontes adicionais informaram a validação e as verificações cruzadas.

Em segundo lugar, nossa equipe analisou as tendências de patentes por meio do Questel e os registros de remessa no Volza para identificar migrações antecipadas de produtos — por exemplo, projetores de projeção ultracurta — antes de incorporar esses insights nas premissas de crescimento do mercado.

Dimensionamento de Mercado e Previsão

Os totais iniciais emergem por meio de uma reconstrução de cima para baixo que alinha a produção global, os saldos de importação-exportação e a base instalada de domicílios, seguida de consolidações seletivas de fornecedores de baixo para cima e verificações de canais para testar os volumes. Variáveis-chave como o preço médio de venda de smart TVs, as remessas anuais de consoles, a penetração de domicílios com banda larga, a renda disponível mediana por região e a participação de adoção de telas premium de grande porte impulsionam a previsão de regressão multivariada. As lacunas nas amostras de baixo para cima são preenchidas usando médias móveis de três anos do crescimento de unidades reportado.

Validação de Dados e Ciclo de Atualização

Os resultados passam por varreduras de variância em relação a séries históricas, revisões entre analistas e alertas de anomalias incorporados em nossa trilha de auditoria de planilhas. Os relatórios são atualizados uma vez por ano; no entanto, eventos materiais como escassez de chips acionam atualizações intermediárias, e cada entrega é precedida por uma nova rodada de validação.

Por que a Base de Referência de Produtos de Entretenimento Doméstico da Mordor Goza de Sólida Credibilidade

As estimativas publicadas frequentemente diferem; as definições de dispositivos, as escalas de preços e o ritmo de atualização explicam a maioria das lacunas.

Os principais fatores de lacuna incluem se os consoles de jogos são contabilizados, se a receita de conteúdo agrupado se infiltra nos totais de hardware, o momento da conversão de moeda e a agressividade com que os preços declinantes de televisores são projetados. O escopo da Mordor centra-se estritamente no hardware doméstico, nosso ano de referência está alinhado com os fechamentos fiscais mais recentes e a cadência de atualização é anual, o que mantém os ajustes de inflação atualizados.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 312,92 B (2024) | ||

| USD 323,31 B (2024) | Consultoria Global A | Agrupa taxas de conteúdo de áudio e vídeo com as vendas de dispositivos |

| USD 299,68 B (2024) | Provedor de Informações do Setor B | Omite consoles de jogos e alto-falantes inteligentes, subestimando os dispositivos |

| USD 381,70 B (2023) | Empresa de Pesquisa Boutique C | Utiliza um escopo mais amplo de eletrônicos de consumo e um ano de referência mais antigo |

A comparação mostra como a amplitude do escopo, a escolha da linha de base e as regras de inclusão de dispositivos podem fazer os totais variarem em dezenas de bilhões. A seleção disciplinada de variáveis da Mordor, a atualização anual e a reconciliação transparente oferecem aos tomadores de decisão uma base de referência equilibrada e rastreável na qual podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Produtos de Entretenimento Doméstico?

Em 2026, espera-se que o tamanho do Mercado de Produtos de Entretenimento Doméstico atinja USD 339,16 bilhões.

Quem são os principais players do Mercado de Produtos de Entretenimento Doméstico?

Samsung Electronics, Panasonic Corporation, Sony Corporation, Microsoft Corporation e LG Electronics são as principais empresas que operam no Mercado de Produtos de Entretenimento Doméstico.

Qual é a região de crescimento mais rápido no Mercado de Produtos de Entretenimento Doméstico?

Estima-se que o Oriente Médio e África cresçam ao maior CAGR durante o período de previsão (2026-2031).

Qual região tem a maior participação no Mercado de Produtos de Entretenimento Doméstico?

Em 2025, a Ásia-Pacífico detém a maior participação de mercado no Mercado de Produtos de Entretenimento Doméstico.

Quais anos este Mercado de Produtos de Entretenimento Doméstico abrange e qual foi o tamanho do mercado em 2025?

Em 2025, o tamanho do Mercado de Produtos de Entretenimento Doméstico foi estimado em USD 323,22 bilhões. O relatório abrange o tamanho histórico do Mercado de Produtos de Entretenimento Doméstico para os anos: 2020, 2021, 2022, 2023, 2024 e 2025. O relatório também prevê o tamanho do Mercado de Produtos de Entretenimento Doméstico para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: